Spis treści:

- Definicja eksportu

- Rodzaje eksportu

- Obowiązek podatkowy w eksporcie towarów

- Wykazanie przychodu w podatku dochodowym

- Prawo do zastosowania stawki 0% w eksporcie

- Formularz eksportu towarów w serwisie Ifirma.pl

- Ujęcie eksportu towarów w ewidencjach podatkowych w zależności od daty potwierdzenia wywozu towarów

- Przykłady rozliczenia faktury eksportu towarów w ewidencjach podatkowych w zależności od Daty potwierdzenia wywozu

1. Definicja eksportu

Według ogólnej definicji zawartej w Ustawie o podatku od towarów i usług (ustawie o VAT) – eksport towarów jest to dostawa towarów wysyłanych lub transportowanych z terytorium kraju poza terytorium Unii Europejskiej przez dostawcę (lub na jego rzecz) lub nabywcę mającego siedzibę poza terytorium kraju lub na jego rzecz – jeżeli wywóz jest potwierdzony przez urząd celny określony w przepisach. Wyłączeniu podlega jednak wywóz towarów przez samego nabywcę do celów wyposażenia lub zaopatrzenia statków rekreacyjnych oraz turystycznych statków powietrznych lub innych środków transportu służących do celów prywatnych.

Co ważne, z eksportem towarów mamy do czynienia również w przypadku, gdy towary zostaną objęte procedurą wywozu w innym państwie członkowskim Unii Europejskiej, niż Polska. Ważne jest jednak aby rozpoczęcie wysyłki (transportu) nastąpiło z terytorium kraju.

Z eksportem będziemy mieć do czynienia zarówno kiedy nabywcą jest firma jak i osoba prywatna.

2. Rodzaje eksportu

W zależności, który podmiot zajmuje się wywozem towarów poza terytorium Unii Europejskiej, wyróżniamy dwa rodzaje eksportu (zgodnie z art. 2 pkt 8 ustawy o VAT):

- eksport bezpośredni – gdy wywóz towarów poza terytorium UE dokonywany jest przez sprzedawcę lub na jego rzecz (dokumenty potwierdzające wywóz towarów wystawione są na sprzedawcę),

- eksport pośredni – gdy wywóz towarów poza terytorium UE jest dokonywany przez nabywcę lub na jego rzecz (dokumenty potwierdzające wywóz wystawione na nabywcę).

W zależności od rodzaju eksportu przepisy wskazują na inny zakres dokumentów niezbędnych do zastosowania stawki 0%.

3. Obowiązek podatkowy w eksporcie towarów

Dla eksportu towarów ustawodawca nie przewidział szczególnych zasad powstawania obowiązku podatkowego dla celów VAT, zatem należy posługiwać się zasadą ogólną określoną w art. 19a ust. 1 ustawy o VAT, czyli z chwilą dokonania dostawy towarów. Jednocześnie, jeżeli podatnik przed dniem dokonania dostawy towarów otrzymał całość lub część zapłaty, w szczególności przedpłatę, zaliczkę, zadatek, ratę – obowiązek podatkowy powstaje z chwilą jej otrzymania w odniesieniu do otrzymanej kwoty.

Data powstania obowiązku podatkowego decyduje nie tylko o dacie ujęcia transakcji w ewidencji, ale także o kursie, po jakim należy przeliczyć wartość faktury, jeśli zostanie wyrażona w walucie.

Zgodnie z zasadą wskazaną w art. 31a ustawy o VAT kwoty wyrażone w walutach obcych przeliczamy na złotówki po średnim kursie NBP z ostatniego dnia roboczego poprzedzającego datę powstania obowiązku. W przypadku kiedy faktura zostanie wystawiona przed datą jego powstania, do przeliczania stosujemy średni kurs NBP z ostatniego dnia roboczego poprzedzającego datę wystawienia faktury.

Przepisy dopuszczają również zastosowania kursu właściwego dla celów podatku dochodowego.

Serwis ifirma.pl nie umożliwia wystawiania faktur dotyczących eksportu przed datą sprzedaży lub otrzymania zaliczki, w związku z tym przeliczenie kwot z faktury dla celów VAT dokonywane jest zawsze po średnim kursie NBP z ostatniego dnia roboczego poprzedzającego datę powstania obowiązku podatkowego (datę sprzedaży lub otrzymania zaliczki).

4. Wykazanie przychodu w podatku dochodowym

Ustawa o podatku dochodowym od osób fizycznych nie przewiduje szczególnego momentu powstania przychodu w przypadku transakcji rozliczanej jako eksport towarów.

Zgodnie z zasadą ogólną wskazaną w art. 14 ust. 1c za datę powstania przychodu uznaje się dzień wydania rzeczy, zbycia prawa majątkowego lub wykonania usługi, nie później niż data wystawienia faktury albo uregulowania należności. W związku, z tym iż serwis nie daje możliwości wystawienia faktury przed datą sprzedaży, przychód zostanie wykazany w dacie wskazanej na formularzu jako data sprzedaży, czyli data wydania rzeczy nabywcy.

Faktury wystawione w walucie obcej dla celów PIT zostaną przeliczone na złotówki po średnim kursie NBP z ostatniego dnia roboczego poprzedzającego datę sprzedaży.

W sytuacji kiedy sprzedaż jest udokumentowana zaliczką, a następnie do niej wystawiona zostanie faktura końcowa, po stronie podatku dochodowego zostanie wykazania faktura końcowa.

5. Prawo do zastosowania stawki 0% w eksporcie

Kwestię zastosowania stawki 0% w eksporcie towarów, zarówno w odniesieniu do sprzedaży jak i otrzymanej zaliczki reguluje art. 41 ust. 4 do 11 ustawy o VAT.

a. Stawka 0% dla dostawy

Warunki zastosowania stawki 0% w przypadku eksportu bezpośredniego (wskazanego w art. 2 pkt 8 lit. a) i pośredniego (wskazanego w art. 2 pkt 8 lit. a ustawy o VAT) wskazane zostały w tabeli.

| Eksport bezpośredni | Eksport pośredni | |

|---|---|---|

| Właściwa stawka VAT | 0% | |

| Warunek zastosowania stawki 0% | Posiadanie dokumentu potwierdzającego wywóz towarów poza terytorium UE. | Posiadanie dokumentu potwierdzającego wywóz towarów poza terytorium UE. Z dokumentu tego musi wynikać tożsamość towaru będącego przedmiotem dostawy i wywozu. |

| Rodzaje dokumentów potwierdzających wywóz towarów poza UE | Dokumentem potwierdzającym wywóz poza terytorium UE, jest w szczególności:

|

|

Z powyższego wynika, iż uzyskanie wymaganych dokumentów, daje sprzedawcy prawo do zastosowania stawki 0%.

Ze względu na specyfikę transakcji sprzedawca taki dokument może otrzymać z opóźnieniem. Moment otrzymania wymaganych dokumentów decyduje o tym kiedy i z jaką stawką transakcja zostanie wykazana w ewidencjach podatkowych. Poniższa tabela wskazuje sposób ujęcia eksportu w zależności od momentu uzyskania dokumentów potwierdzających wywóz towarów poza terytorium UE, przy założeniu, przedsiębiorca posiada dokument potwierdzający procedurę wywozu.

| Moment otrzymania dokumentu | Sposób wykazania eksportu w deklaracji | Przykład (rozliczenie miesięcznie) | Przykład (rozliczenie kwartalne) |

|---|---|---|---|

| Data sprzedaży na fakturze 05.05.2023 r. | |||

| Do upływu terminu złożenia deklaracji podatkowej za dany okres rozliczeniowej | W deklaracji VAT za okres zgodny z datą sprzedaży z faktury | Otrzymanie dokumentów do 25.06.2023 r. Faktura ze stawką 0% wykazana w maju 2023 r. Przykład nr 2 |

Otrzymanie dokumentów do 25.07.2023 r. Faktura ze stawką 0% wykazana w maju 2023 r. Przykład nr 1 |

| Do upływu terminu złożenia deklaracji podatkowej za okres następny po okresie sprzedaży | Brak wykazania sprzedaży w deklaracji za okres zgodny z datą sprzedaży. Wykazanie ze stawką 0% w okresie następnym po okresie sprzedaży |

Otrzymanie dokumentów do 25.07.2023 r. Faktura ze stawką 0% wykazana w czerwcu 2023 r. |

Otrzymanie dokumentów do 25.10.2023 r. Faktura ze stawką 0% wykazana w II kwartale 2023 r. |

| Po upływie terminu złożenia deklaracji podatkowej za okres następny po okresie zgodnym z datą sprzedaży | Brak wykazania sprzedaży w deklaracji za okres zgodny z datą sprzedaży. Wykazanie ze stawką krajową w okresie następnym po okresie sprzedaży. W okresie otrzymania dokumentu – zmniejszenie sprzedaży ze stawką krajową i wykazanie sprzedaży ze stawką 0% |

Otrzymanie dokumentów 26.07.2023 r.: – 06.2023 – wykazanie sprzedaży ze stawką krajową, – 07.2023 – zmniejszenie sprzedaży wykazanej ze stawką krajową i wykazanie sprzedaży ze stawką 0% Przykład nr 6 |

Otrzymanie dokumentów 26.10.2023 r.: – II kwartał.2023 – wykazanie sprzedaży ze stawką krajową, – III kwartał.2023 – zmniejszenie sprzedaży wykazanej ze stawką krajową i wykazanie sprzedaży ze stawką 0% |

*Ustalając to, w jakim okresie i z jaką stawką wykazać dokonaną sprzedaż należy zwrócić uwagę treść art. 41 ust. 8 ustawy o VAT. Zgodnie z tym przepisem zasady wskazane w ust. 7 stosuje się, jeśli sprzedawca posiada dokument celny potwierdzający procedurę wywozu.

W przypadku braku tego dokumentu- sprzedawca nie ma prawa do przesunięcia okresu wykazania eksportu. Wykazuje sprzedaż, ze stawką krajową w okresie jej dokonania.

Dokumentem potwierdzającym procedurę wywozu jest komunikat IE-529. Takie stanowisko potwierdza aktualna nadal interpretacja Dyrektora Izby Skarbowej w Katowicach z dnia 20.06.2008 r. (sygnatura: IBPP2/443-543/08/BW).

W przypadku braku dokumentu potwierdzającego procedurę wywozu sprzedawca nie może zastosować rozwiązań przewidzianych art. 41 ust. 7, czyli brak wykazania sprzedaży w okresie dokonania dostawy i wykazanie jej z odpowiednią stawką w okresie następnym (w zależności od posiadania dokumentów potwierdzających wywóz towarów).

Przykład

Przedsiębiorca, rozliczający podatek VAT miesięcznie, sprzedaje towary poza terytorium UE. W dniu 10.07.2023 r. dokonał dostawy i wystawił fakturę. Do terminu złożenia deklaracji za lipiec (25.08.2023) nie posiadał w swojej dokumentacji dokumentów potwierdzających wywóz towarów poza terytorium UE ani też dokumentów potwierdzających procedurę wywozu (komunikat IE-529). W takim wypadku w rozliczeniu za lipiec wykazuje dostawę ze stawką właściwą dla towarów w Polsce.

Dokumenty potwierdzające wywóz towarów (komunikat IE-599) otrzymał 20.09.2023 r. w związku z tym we wrześniu, koryguje sprzedaż wykazaną ze stawką krajową oraz wykazuje dostawę eksportową ze stawką 0%.

Powyższe zasady dotyczące prawa do przesunięcia momentu wykazania eksportu w deklaracji stosujemy zarówno w przypadku eksportu bezpośredniego jak i pośredniego. Przy czym w przypadku exportu pośredniego – prawo do niewykazania sprzedaży w miesiącu dostawy nie jest zależne od posiadania dokumentu potwierdzającego procedurę wywozu. W przypadku eksportu pośredniego ważny jest ostateczny dokument celny potwierdzający wywóz towarów.

b. Stawka 0% dla zaliczki

Kwestię zastosowania stawki 0% w odniesieniu do otrzymanej zaliczki regulują ust. 9a oraz 9b art. 41. Zgodnie z powołanymi przepisami prawo do zastosowania stawki 0% dla zaliczki dotyczącej eksportu przysługuje jeśli wywóz towarów nastąpi w terminie 6 miesięcy, od końca miesiąca, w którym sprzedawca otrzymał zaliczkę. Dodatkowo w tym samym terminie sprzedawca musi posiadać dokumenty potwierdzające wywóz towarów poza terytorium UE. Także w przypadku późniejszego otrzymania dokumentów sprzedawca ma możliwość przesunięcia momentu wykazania zaliczki na okres następny.

Prawo do zastosowania stawki 0% przysługuje również, jeśli wywóz towarów nastąpi w terminie późniejszym niż wskazane powyżej 6 miesięcy, przy czym musi to być uzasadnione specyfiką dostawy potwierdzoną warunkami umowy.

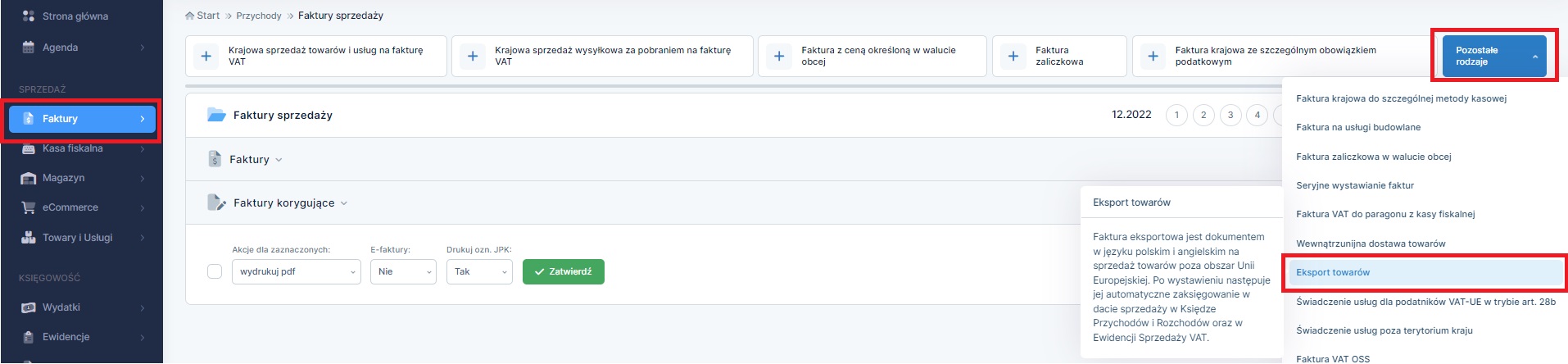

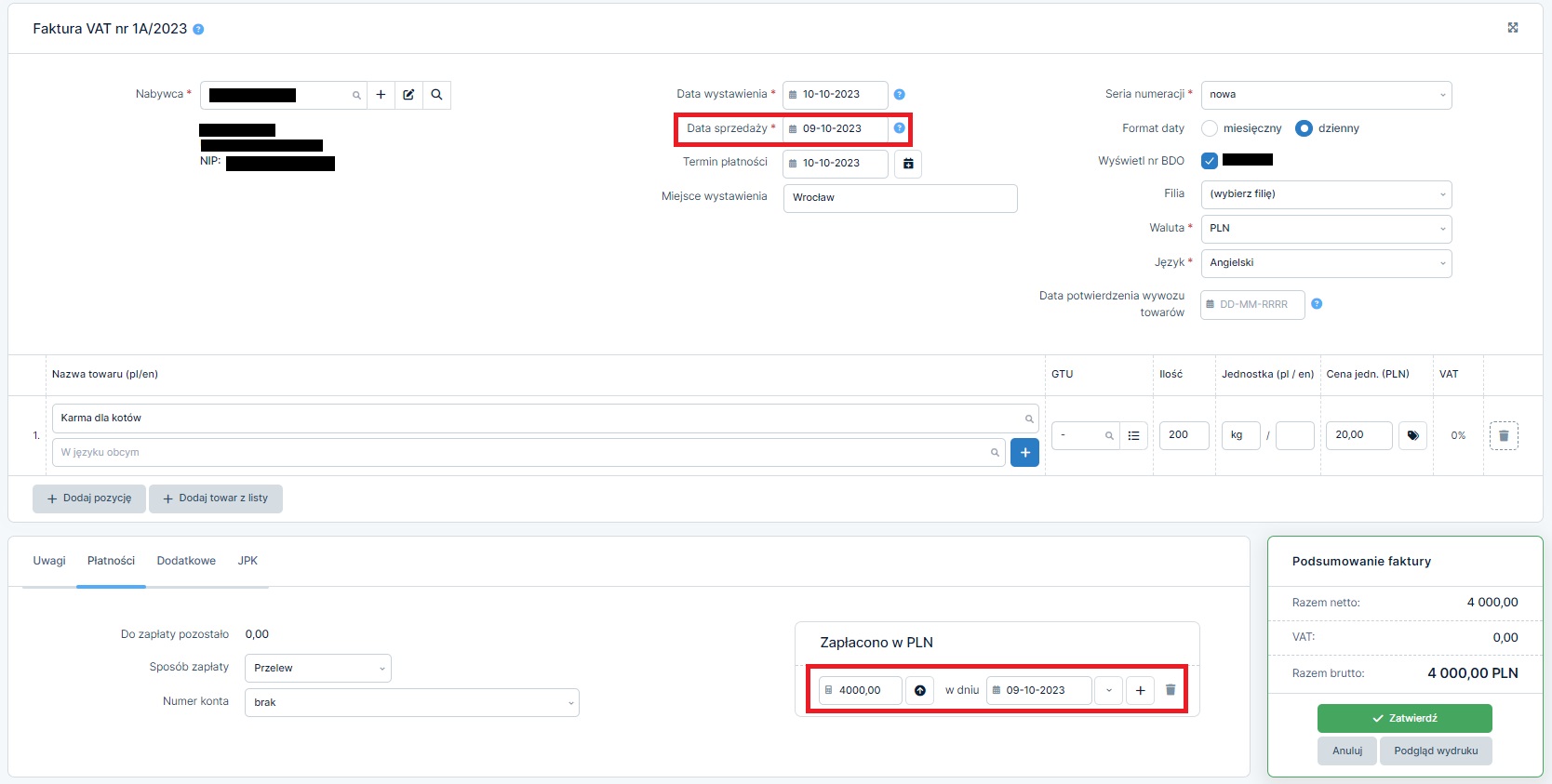

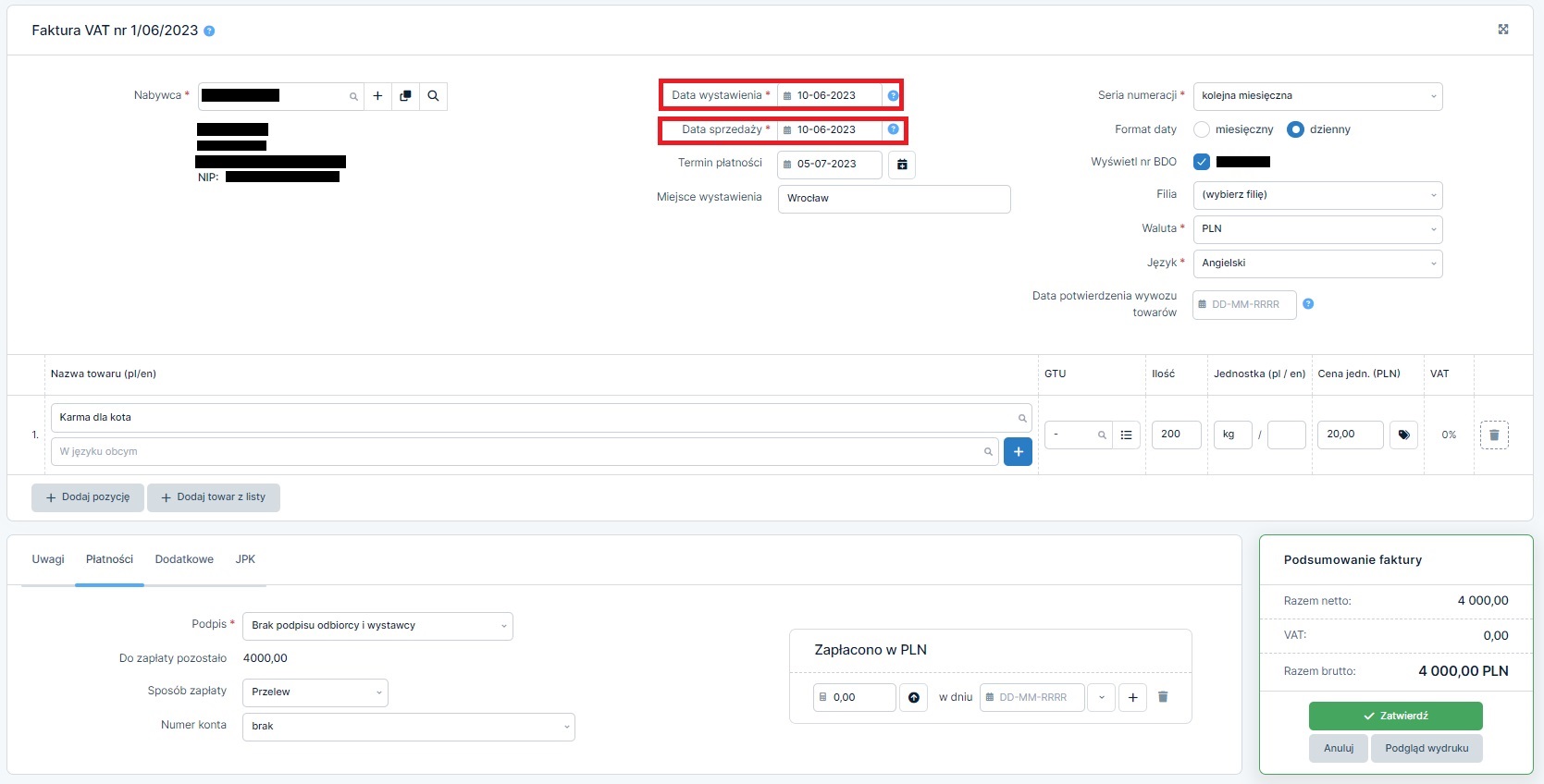

6. Formularz eksportu towarów w serwisie Ifirma.pl

a. Wystawienie faktury

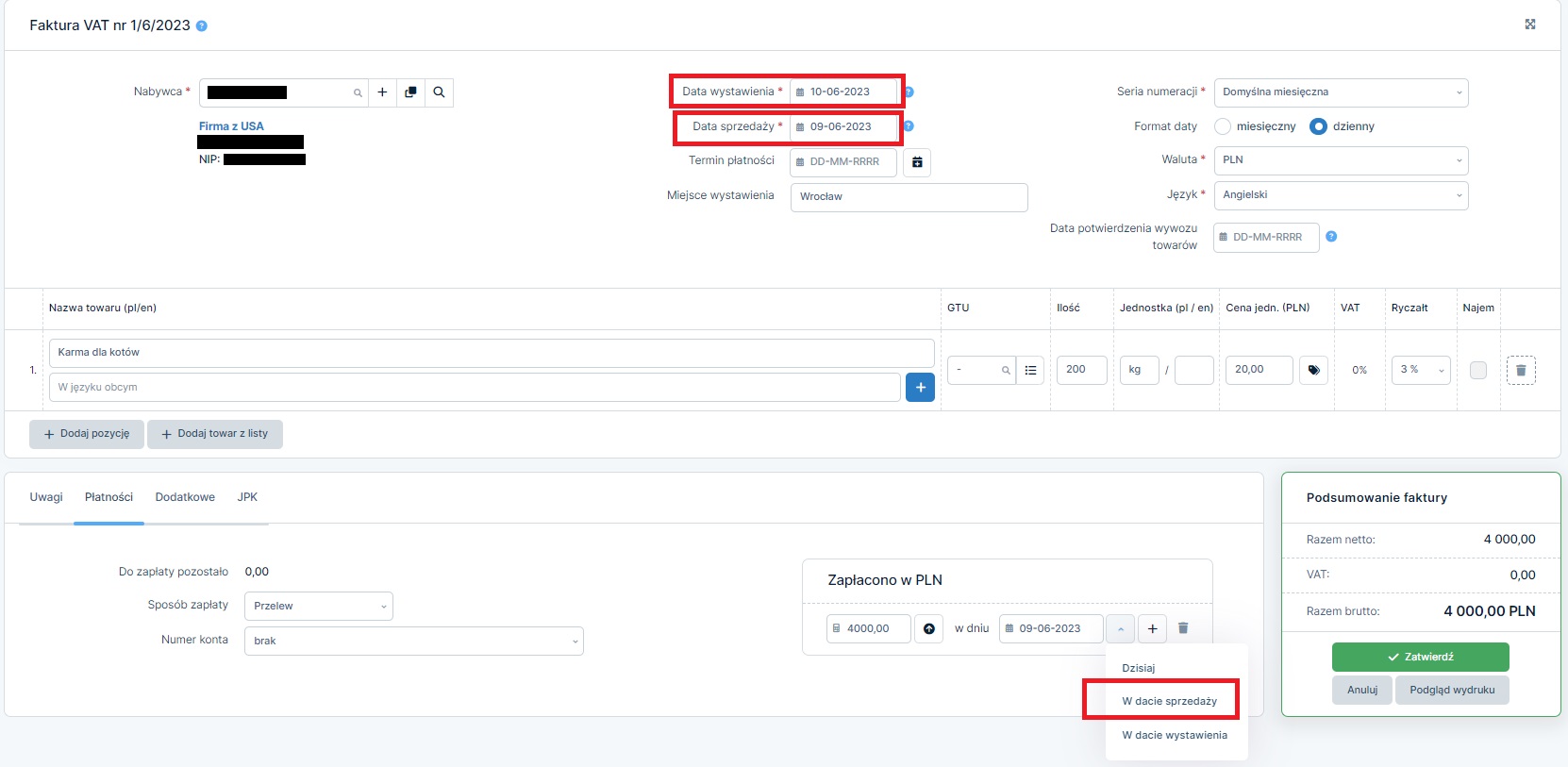

Użytkownicy serwisu ifirma.pl, będący czynnymi podatnikami podatku VAT, mają możliwość wystawienia faktury dotyczącej eksportu towarów. Funkcja dostępna jest w zakładce Faktury ➡ lista faktur ➡ pozostałe rodzaje.

Po przejściu do formularza faktury, nad górną jego częścią wyświetlona jest informacja o konieczności uzupełnienia daty otrzymania dokumentów potwierdzających wywóz towarów poza teren Unii Europejskiej.

Jej uzupełnienie decyduje o dacie i sposobie wykazania sprzedaży. Więcej na ten temat w punkcie Ujęcie eksportu towarów w ewidencjach podatkowych.

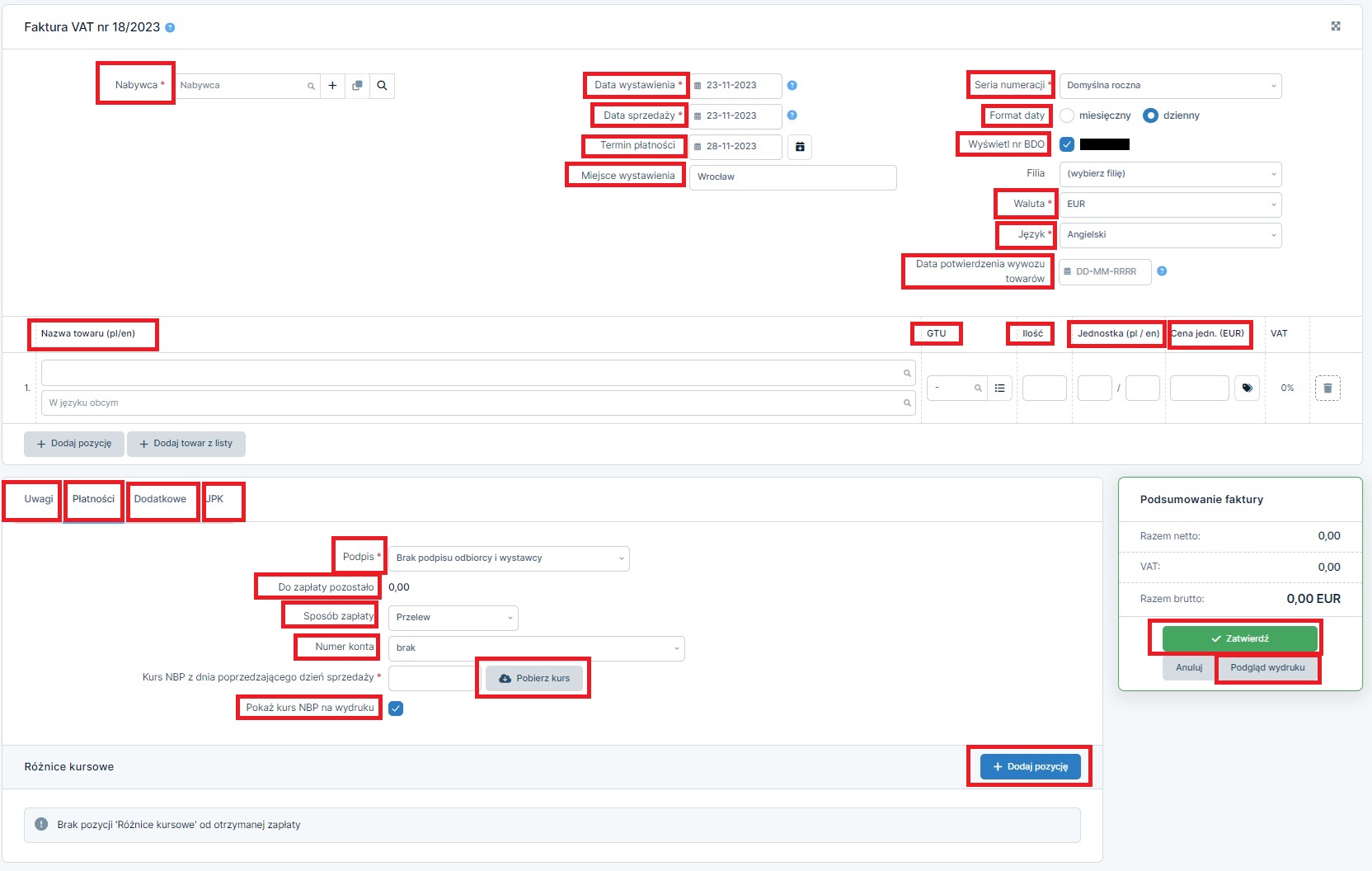

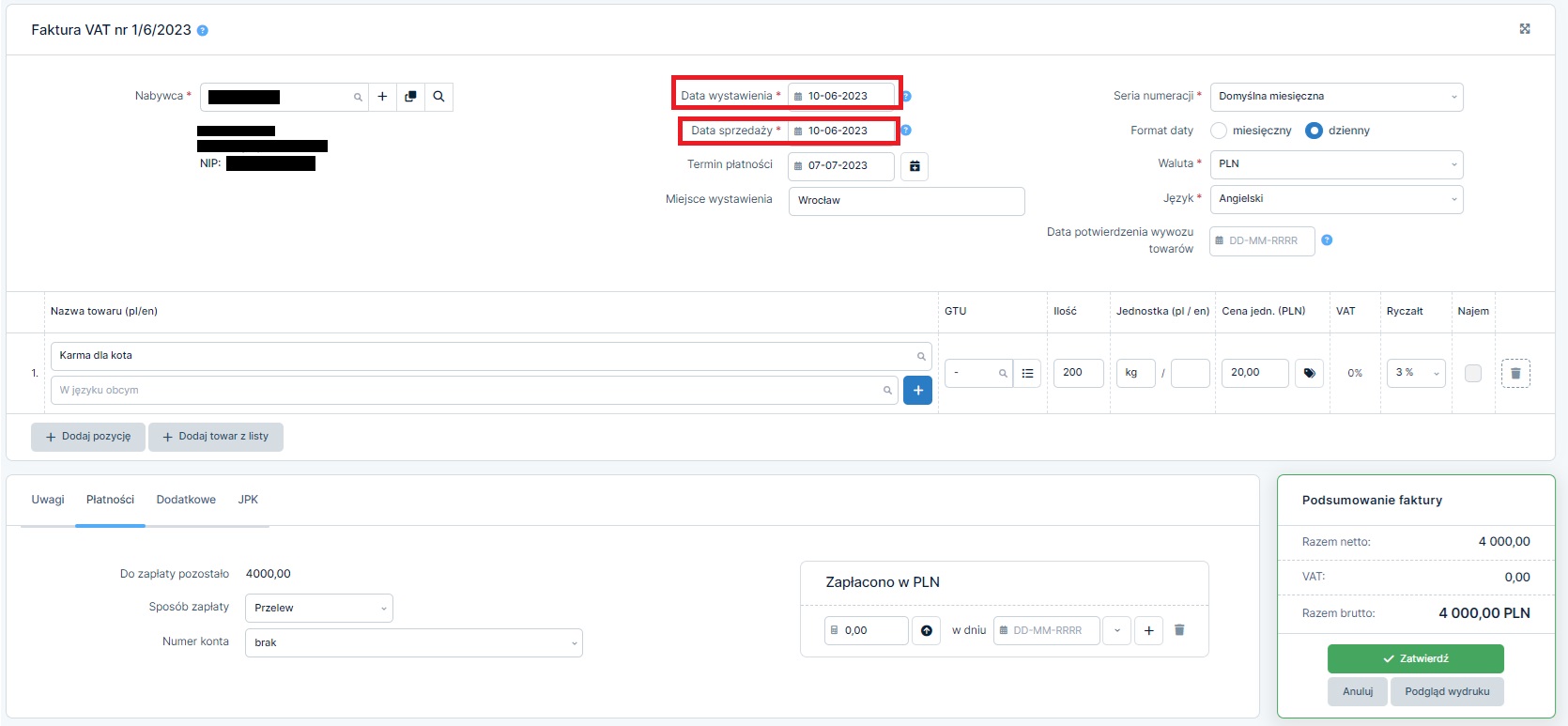

Formularz eksportu towarów wygląda następująco:

Poszczególne pola uzupełniane są następująco:

- nabywca

- data wystawienia

- data sprzedaży

- termin płatności

- w pierwszej kolejności zgodnie z wprowadzonymi w danych kontrahentach ustawieniami przychodów. Więcej na ten temat tutaj, a jeśli te ustawienia nie zostały wprowadzone,

- zgodnie z domyślnym terminem płatności wprowadzonym Domyślnych ustawieniach faktur w zakładce Konfiguracja. W przypadku, kiedy data ta ma się nie pojawiać na fakturę należy ją usunąć.

- miejsce wystawienia

- seria numeracji

- format daty

- wyświetlaj nr BDO

- filia

- waluta

- język

-

data potwierdzenia wywozu towarów

- przedmiot sprzedaży

- karta płatności

- formy płatności,

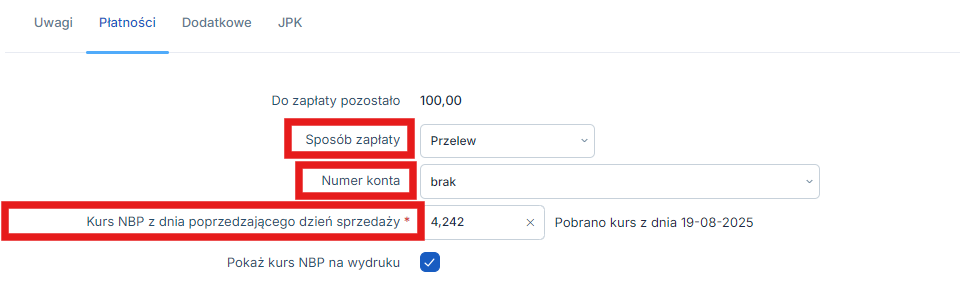

- numeru rachunku bankowego,

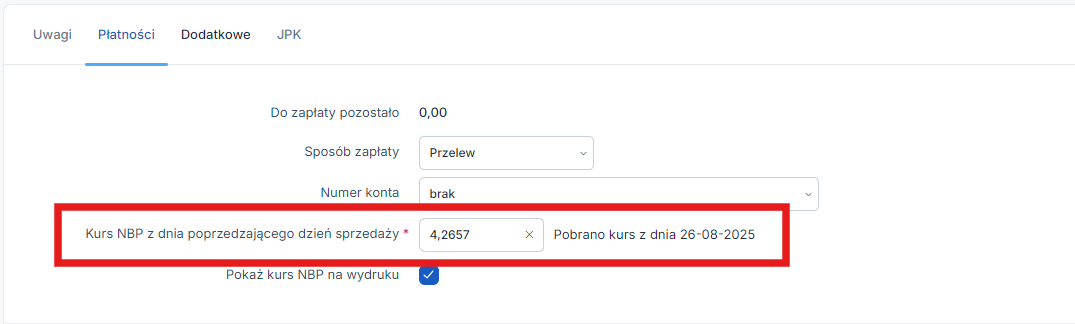

- kursu z dnia poprzedzającego datę sprzedaży.

- w pierwszej kolejności zgodnie z ustawieniami przychodów wprowadzonymi dla danego kontrahenta,

- jeśli powyższe nie są ustawione zgodnie z domyślnymi ustawieniami faktur wprowadzonymi w zakładce Konfiguracja ➡ Faktury ➡ Domyślne ustawienia.

- karta Uwagi

- przez ręcznie wpisanie odpowiedniej adnotacji,

- przez wybranie kontrahenta, dla którego w ustawieniach przychodów została dodana informacja o uwagach na fakturze,

- przez wybranie serii numeracji, do której przypisana została uwaga (więcej informacji na ten temat tutaj),

- przez wybranie uwagi z listy standardowych uwag.

-

karta Dodatkowe

- podpisów na fakturze,

- danych osoby upoważnionej do wystawienia faktury,

- szablonu pdf, w którym ma być wygenerowany wydruk faktury.

- karta JPK

- karta CRM

- karta Lista operacji

Użytkownik ma możliwość wyboru z listy nabywcy z listy lub dodać nowego. Dodając nowego kontrahenta dane należy wpisać ręcznie. Serwis ich nie pobierze z bazy GUS/Regon. Więcej na temat dodawania kontrahentów tutaj.

Data nie późniejsza niż 15-sty dzień miesiąca następującego po miesiącu sprzedaży.

Data dostawy towarów, czyli data przeniesienia prawa własności do towarów.

Uwaga!

Podczas wystawiania faktury na koncie należy ustawić miesiąc księgowy zgodny z datą sprzedaży.

Podczas wystawiania faktury na koncie należy ustawić miesiąc księgowy zgodny z datą sprzedaży.

Termin, w którym nabywca ma dokonać zapłaty za fakturę. Data uzupełnia się:

Miejsce wystawienia faktury. Domyślnie ustawione zgodnie z ustawieniami wprowadzonymi w Domyślnych ustawieniach faktur w zakładce Konfiguracja. Pole to może zostać puste.

Do wyboru z listy serii numeracji wprowadzonych w zakładce Konfiguracja ➡ Faktury ➡ Serie numeracji.

Zostaje domyślnie ustawiony dzienny forma daty sprzedaży.

Domyślnie ustawione zgodnie z ustawieniami wprowadzonymi w Domyślnych ustawieniach faktur w zakładce Konfiguracja.

Jego oznaczenie powoduje wyświetlenie na wydruku faktur nr BDO sprzedawcy. Więcej o obowiązku posługiwania się nr BDO na dokumentach tutaj.

Pole do wyboru. Pojawia się w przypadku prowadzenia dodatkowych miejsc prowadzenia działalności w zakładce Konfiguracja ➡ Filie firmy. Brak wyboru spowoduje, iż na wystawionej fakturze – w zakresie adresu sprzedawcy pojawi się jedynie adres siedziby.

Do wyboru z listy. Domyślnie ustawione zgodnie z ustawieniami wprowadzonymi w Domyślnych ustawieniach faktur w zakładce Konfiguracja. Wybór waluty innej niż PLN spowoduje pobranie kursu na karcie Płatności.

Uwaga!

W przypadku zmiany daty, zostanie pobrany nowy kurs.

W przypadku zmiany daty, zostanie pobrany nowy kurs.

Faktury wystawiane są obowiązkowo w języku polskim. W polu język Użytkownik może wybrać z listy język, na jaki mają być przetłumaczone stała elementy faktury. Wartość tego pola uzupełniana jest domyślnie zgodnie z ustawieniami wprowadzonymi w Domyślnych ustawieniach faktur w zakładce Konfiguracja. We wskazanej zakładce możliwe jest również wskazanie, który język, obcy czy polski, ma być językiem głównym na wydruku dokumentu.

Data otrzymania przez Użytkownika dokumentów potwierdzających wywóz towarów poza terytorium UE. Datę można uzupełnić już w momencie wystawienia faktury lub po jej zatwierdzeniu z poziomu zakładki Faktury ➡ lista faktur.

Sposób ujęcia faktury w ewidencjach podatkowych w zależności od daty, jaka zostanie wskazana w tym polu, opisany został w części Ujęcie eksportu towarów w ewidencjach podatkowych.

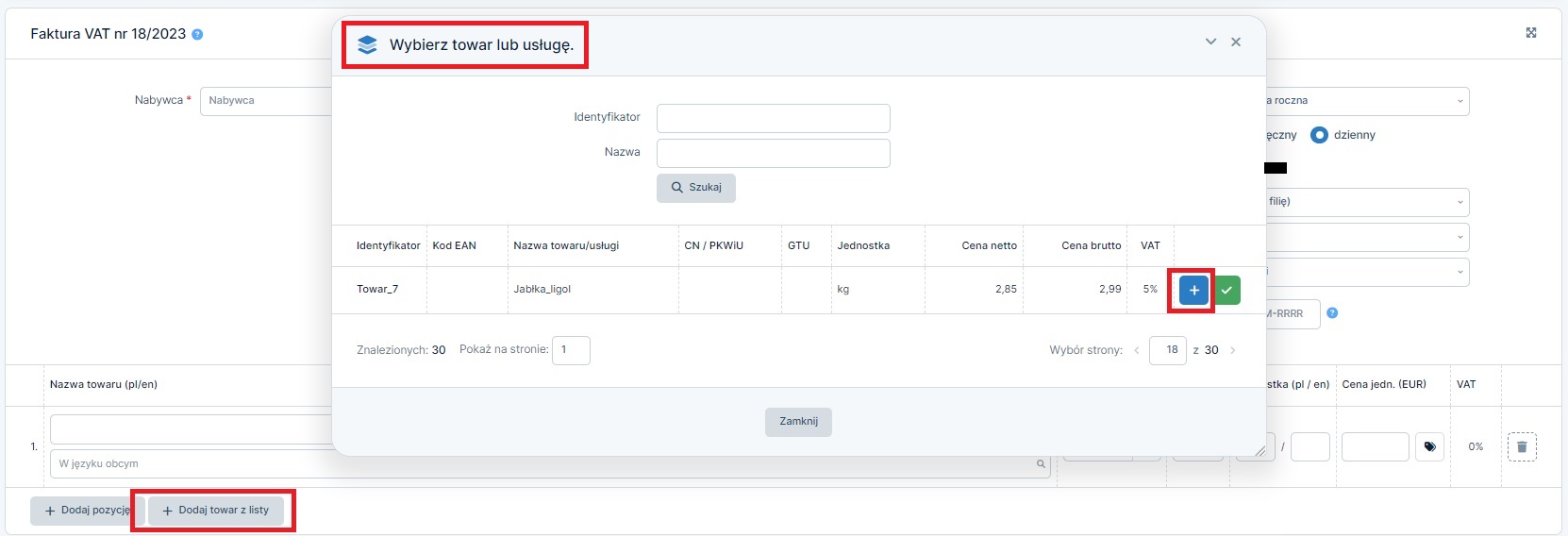

Dane o przedmiocie sprzedaży obejmują:

Informację o nazwie towaru oraz jednostce Użytkownik może wpisać także w języku obcym. Dane te w języku polskim są obowiązkowe.

Dane o przedmiocie sprzedaży Użytkownik może wpisać ręcznie podczas wystawiania faktury lub wybrać towar wcześniej dodany w zakładce Faktury ➡ towary i usługi.

Na karcie tej Użytkownik wprowadza ustawienia w zakresie:

Uwaga!

Kurs na karcie Płatności jest obowiązkowy. Brak kursu uniemożliwia zatwierdzenie faktury.

Kurs aktualizuje się automatycznie po zmianie daty sprzedaży.

Kurs na karcie Płatności jest obowiązkowy. Brak kursu uniemożliwia zatwierdzenie faktury.

Kurs aktualizuje się automatycznie po zmianie daty sprzedaży.

Forma płatności oraz numer rachunku bankowego ustawiane są:

W przypadku wyboru jako formy płatności przelewu dodatkowo możliwe będzie oznaczenie, aby na fakturze pojawił się kod QR z danymi do przelewu.

Na karcie płatności – także podczas wystawiania faktury można dodać informację zapłacie. Więcej informacji na ten temat tutaj – Wprowadzenie informacji o zapłacie.

Pole uwagi można uzupełnić następująco:

Ostatni wybór decyduje o wyświetlanej uwadze. W przypadku kiedy np. po wybraniu kontrahenta z uzupełnioną domyślną uwagą, zostanie wybrana seria numeracji, z przypisaną domyślną uwagą, na fakturze wyświetlona zostanie treść uwagi przypisana do serii numeracji.

Podczas wystawiania faktury na karcie Dodatkowe można wprowadzić ustawienia w zakresie:

Więcej na temat danych osoby upoważnionej do wystawiania faktury oraz wyboru szablonu pdf tutaj.

Na karcie tej Użytkownik oznacza procedury podatkowe, które mają zastosowanie dla wystawianej faktury.

W przypadku eksportu towarów jedynym oznaczeniem w zakresie procedur podatkowych, jakie może mieć zastosowanie, jest oznaczenie TP, wskazujące na powiązania między sprzedawcą a nabywcą (TP). Oznaczenie tego pola może nastąpić również, przez wprowadzenie tej informacji w danych nabywcy (w części Domyślne ustawienia przychodów).

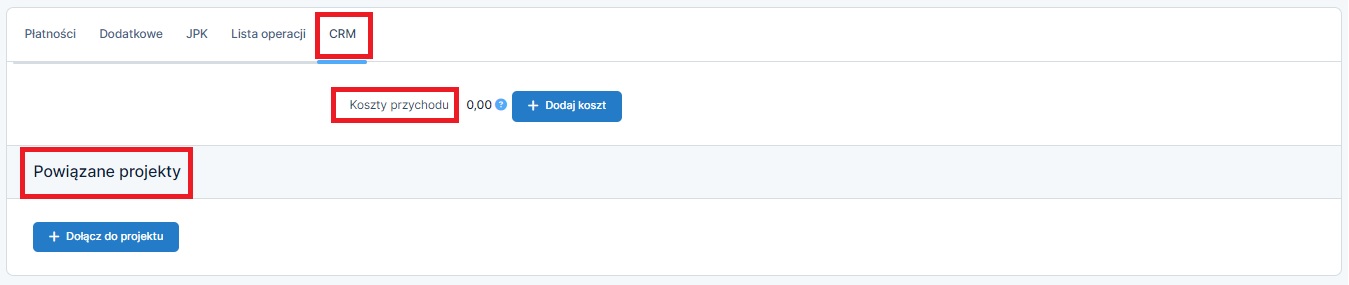

Po zatwierdzeniu na formularzu pojawią się dodatkowo karty CRM oraz Lista operacji.

Pozwala na przypisanie kwoty przychodu z wystawionego dokumentu do wybranego projektu czy przypisanie wartości kosztów jego uzyskania.

Uzupełnienie powyższych informacji pozwoli na uwzględnienie faktury sprzedaży w wyliczeniu rentowności projektu oraz w raportach rentowności.

Zawiera informację o wysyłkach faktury i przypomnień do faktury drogą mailową.

Pozwala na sprawdzenie adresów, na które została wysłana faktura, dat i godzin wysyłki oraz statusu wysyłki.

Więcej na temat wysyłki faktury drogą mailową oraz dodawania przypomnień do faktury w kolejnych punktach.

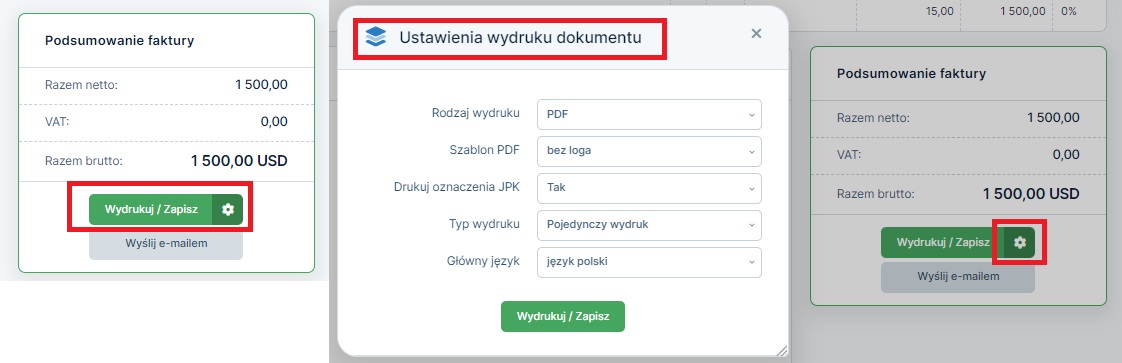

b. Wydruk faktury

Zatwierdzoną fakturę Użytkownik może wydrukować:

- z poziomu otwartego formularza za pomocą opcji wydrukuj/zapisz

- rodzaju wydruku (formie pliku pdf lub html),

- szablonu, w którym ma być wygenerowana faktura w formie pliku pdf (więcej informacji na temat szablonów faktur tutaj),

- wskazanie czy na wydruku mają pojawić się oznaczenia wymagane dla plików JPK (wybór jedynie w przypadku wydruku formie pdf),

- typu wydruku (wydruk pojedynczy, podwójny lub jako duplikat).

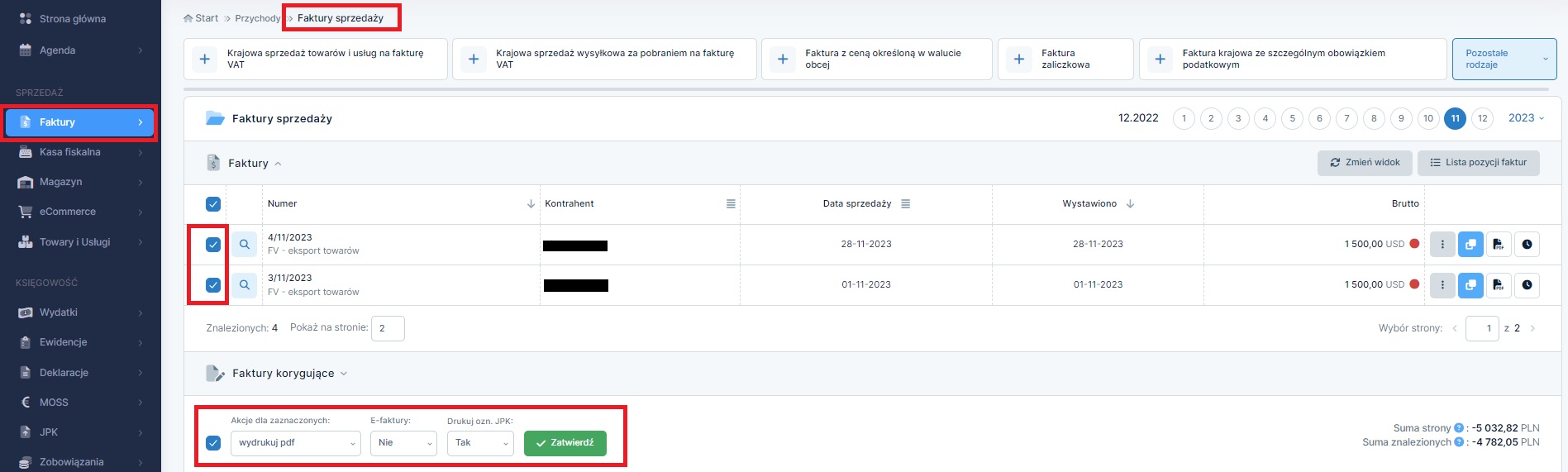

- z poziomu zakładki Faktury ➡ Lista faktur

Z poziomu otwartego formularza możliwe jest również przejście do ustawień wydruku. Tu możliwe jest wybranie:

Wydruk z poziomu listy faktur pozwala na jednoczesny wydruk większej ilości faktur. Dokumenty, które mają być wydrukowane należy oznaczyć checkbox i następnie w polu Akcja dla zaznaczonych wybrać opcję wydrukuj pdf. Dodatkowo należy oznaczyć czy drukowane mają być również dokumenty wysłane jako e-faktury i czy wydruk ma zawierać informację o oznaczeniach wymaganych dla plików JPK. Wybranie opcji zatwierdź spowoduje, wygenerowanie pliku pdf z zaznaczonymi fakturami. Wydruk dla każdej z zaznaczonych faktur będzie dokonany w tym szablonie pdf, który został dla danej faktury wybrany i wskazany na karcie dodatkowe .

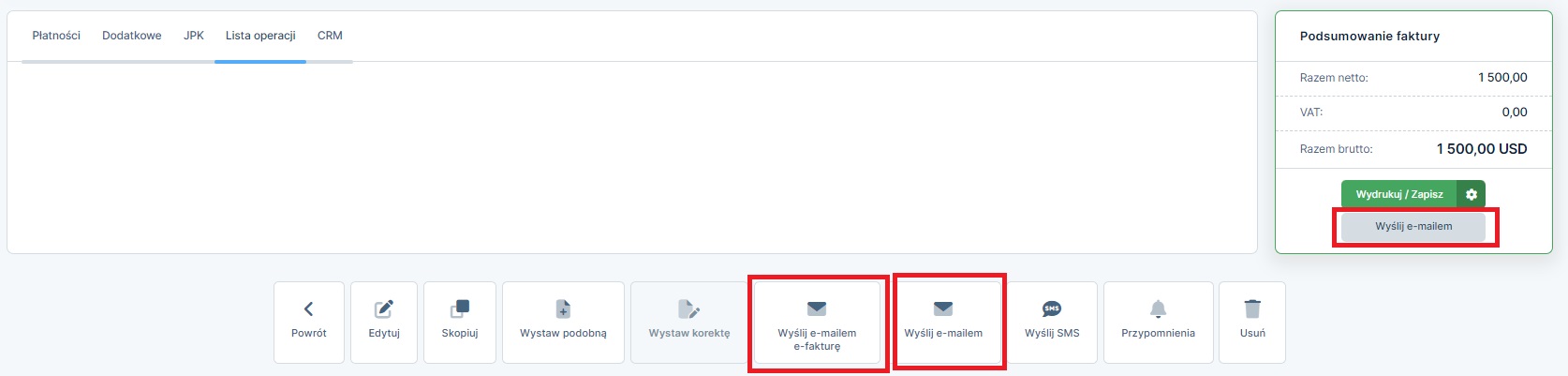

c. Wysyłka faktury

Wystawioną fakturę eksportu towarów Użytkownik może wysłać mailowo do nabywcy. Wysyłka może zostać dokonana:

- z poziomu otwartego formularza faktury

- z poziomu zakładki Faktury ➡ Lista faktur

Wysyłka może być dokonana jako wysyłka e-mailem (wyślij e-mailem) oraz jako wysyłka e-mailem e-faktury (wyślij e-mailem e-fakturę).

Aby możliwa była wysyłka w formie e-faktury konieczne jest, aby w danych kontrahent zaznaczone zostało pole Zgoda na otrzymywanie e-faktur.

Wybór każdej z tych form wysyłki spowoduje wyświetlenie formularza Wysłanie wiadomości e-mail z fakturą (dla e-faktury odpowiednio Wysyłanie efaktury).

W formularzu możliwe jest wybranie czy w treści wiadomości ma być informacja o formach płatności (przelew, zapłata za pobraniem lub za pomocą mTransferu) a także dopisanie dodatkowych informacji, które zostaną dodane na początku wysłanego maila (pole treść wiadomości).

Z kolei w szczegółach wiadomości możliwe jest sprawdzenie, a także zmiana adresów mailowych, na które wysłana będzie wiadomość.

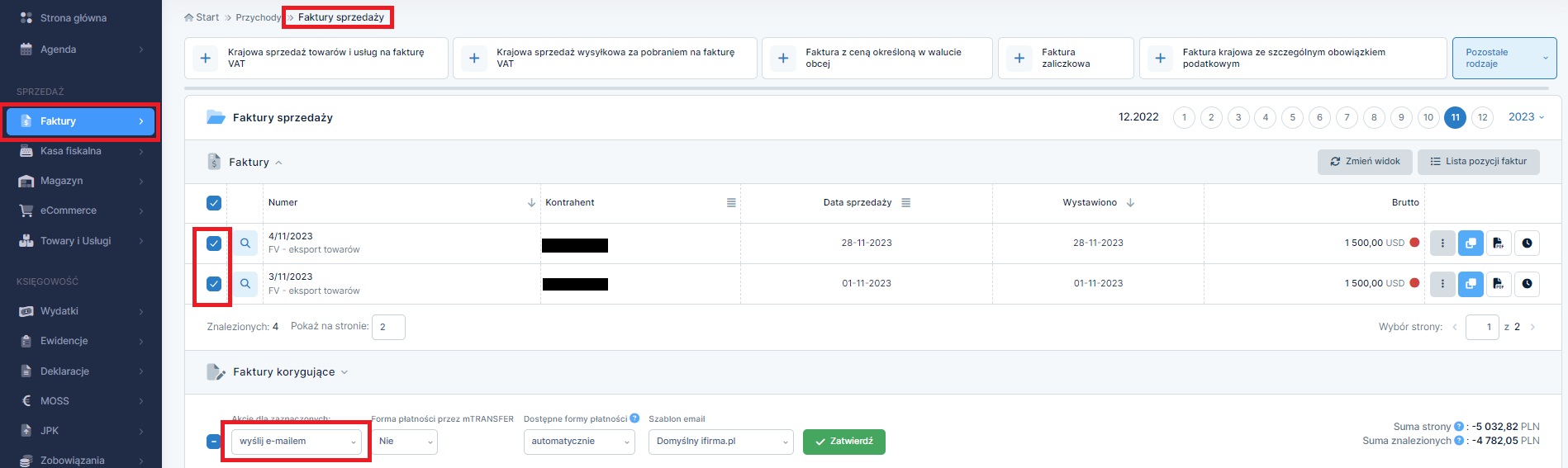

Wysyłka z poziomu listy faktur pozwala na jednoczesne wysłanie większej ilości faktur. Dokumenty, które mają być wysłane należy oznaczyć checkbox i następnie w polu Akcja wybrać opcję wyślij e-mailem lub wyślij e-mailem e-fakturę.

Dodatkowo należy oznaczyć jakie formy płatności mają być wskazane w treści maila i w oraz jaki szablon e-mail ma być zastosowany przy wysyłce.

Więcej informacji na ten temat tutaj.

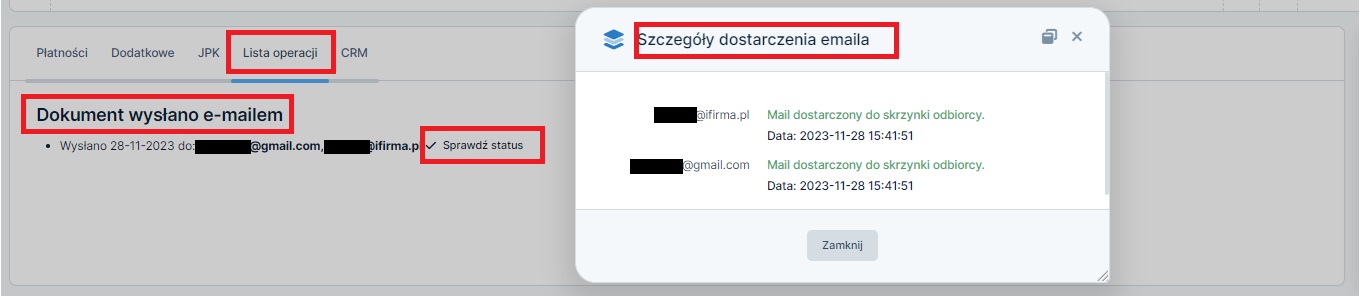

Informacja o dokonanej wysyłce widoczna jest w szczegółach faktury na karcie Lista operacji. Użytkownik może sprawdzić kiedy i na jakie adresy została wysłana wiadomość oraz sprawdzić status wysyłki.

Dodatkowo, jeśli faktura została wysłana do nabywcy drogą mailową – na liście faktur pojawi się dodatkowe oznaczenie.

d. Pozostałe opcje dostępne po wystawieniu faktury

Poza wydrukiem faktury czy jej wysłaniem drogą mailową fakturę eksportu towarów można:

- edytować,

- skopiować,

- wystawić podobną,

- skorygować,

- usunąć.

Do wystawionej faktury można również wystawić przypomnienie oraz ją skorygować czy wysłać wiadomość sms.

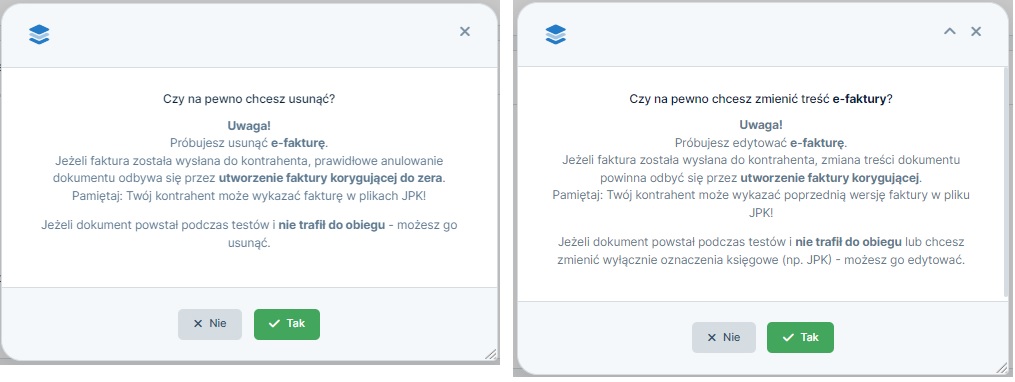

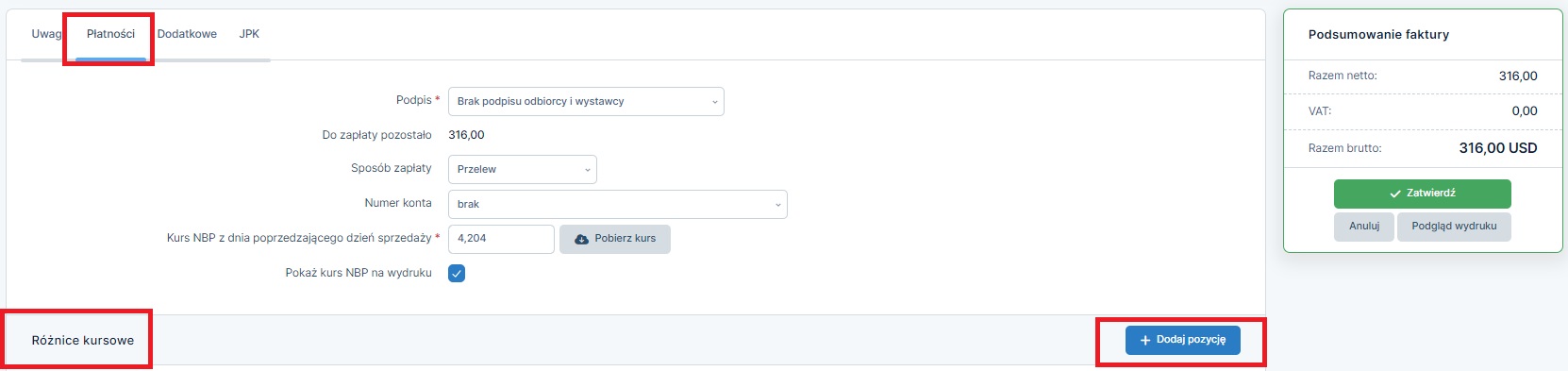

Edycja i usunięcie faktury są możliwe po ustawieniu na koncie miesiąca księgowego zgodnego z datą sprzedaży z dokumentu. W przypadku, kiedy faktura została wystawiona w walucie opcja edycji i usunięcia jest zablokowana także w przypadku kiedy z fakturą powiązany jest dokument różnic kursowych.

Z kolei w przypadku faktury wysłanej jako e-faktury jego edycja czy usunięcie jest możliwe po zatwierdzeniu poniższego komunikatu.

Tylko jeśli dokument nie dokumentuje faktycznej transakcji i nie został wprowadzony do obiegu, może zostać zmieniony lub usunięty.

Skorzystanie z opcji skopiuj spowoduje otwarcie nowego formularza eksportu towarów z danymi identycznymi jak na dokumencie pierwotnym, ale z bieżącymi datami. Z kolei funkcja wystaw podobną spowoduje otwarcie pustego formularza eksportu towarów.

Wybór ikony wystaw korektę spowoduje wyświetlenie formularza faktury korygującej. W niej możliwe jest dokonanie korekty w zakresie ilości czy wartości sprzedaży. Wystawienie korekty jest możliwe po wprowadzeniu daty wywozu.

Dla wystawionej faktury eksportu towarów serwis umożliwia również wystawienia przypomnienia, czyli ponaglenia, monitu, noty odsetkowej lub wezwania do zapłaty. Więcej na temat przypomnień tutaj i tutaj.

e. Wprowadzenie informacji o zapłacie

Sposób wprowadzenia informacji o zapłacie zależy od tego, czy dokument został wystawiony w walucie obcej, czy w złotówkach oraz, czy sprzedawca otrzymał zapłatę po wystawieniu faktury, czy przed jej wystawieniem.

- faktura wystawiona w złotówkach

- faktura wystawiona w walucie obcej

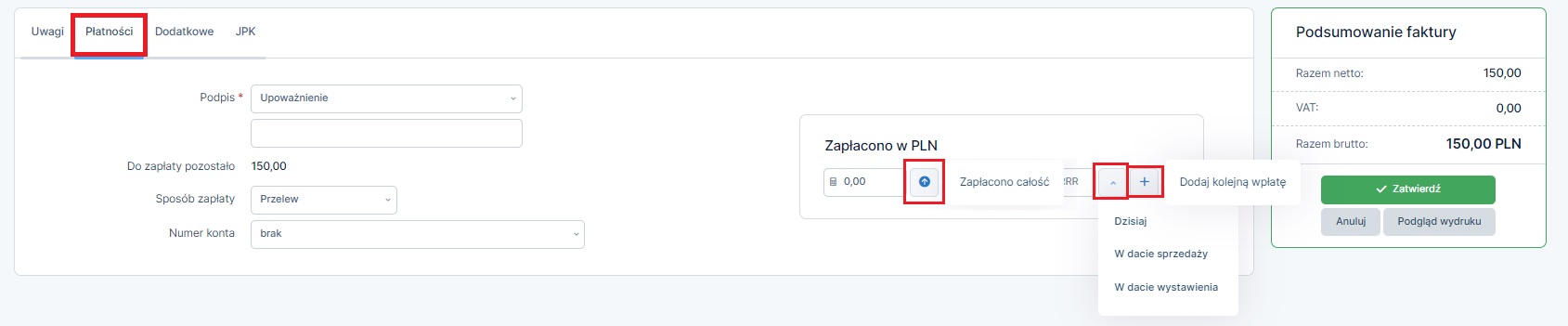

Jeśli już w momencie wystawiania faktury sprzedawca ma zapłatę informację, tą ujmuje na wystawionym dokumencie. Po uzupełnieniu informacji o przedmiocie sprzedaży, ilości i cenie jednostkowej na karcie Płatności dodaje informację o kwocie otrzymanej wpłaty i dacie. Tu możliwe jest dodanie jednej lub większej ilości wpłat.

Wprowadzenie podczas wystawiania faktury informacji o otrzymaniu zapłaty w dacie nie późniejszej niż data wystawienia, spowoduje, iż na wydruku faktury będzie informacja o jej opłaceniu.

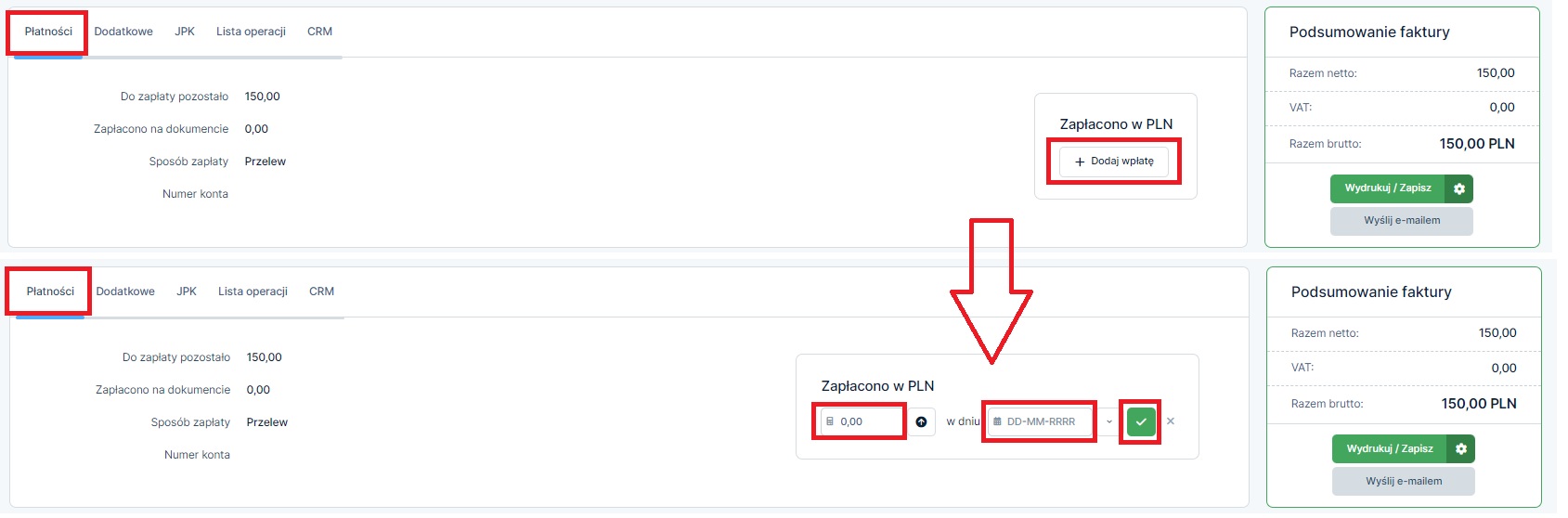

Z kolei w przypadku otrzymania zapłaty po wystawieniu dokumentu, informacja ta może zostać wprowadzona z poziomu formularza faktury i karty Płatności, a także z poziomu listy faktur.

Na karcie Płatności wpłata dodawana jest za pomocą opcji + dodaj wpłatę.

W pojawiającym się oknie Użytkownik wpisuje otrzymaną kwotę, datę otrzymania i zatwierdza. Wprowadzona data otrzymania zapłaty nie może być wcześniejsza niż data sprzedaży.

W przypadku gdy wpłata nie obejmuje całości, możliwe jest dodania kolejnej wpłaty – również za pomocą funkcji + dodaj wpłatę. Dodane wpłaty można usunąć.

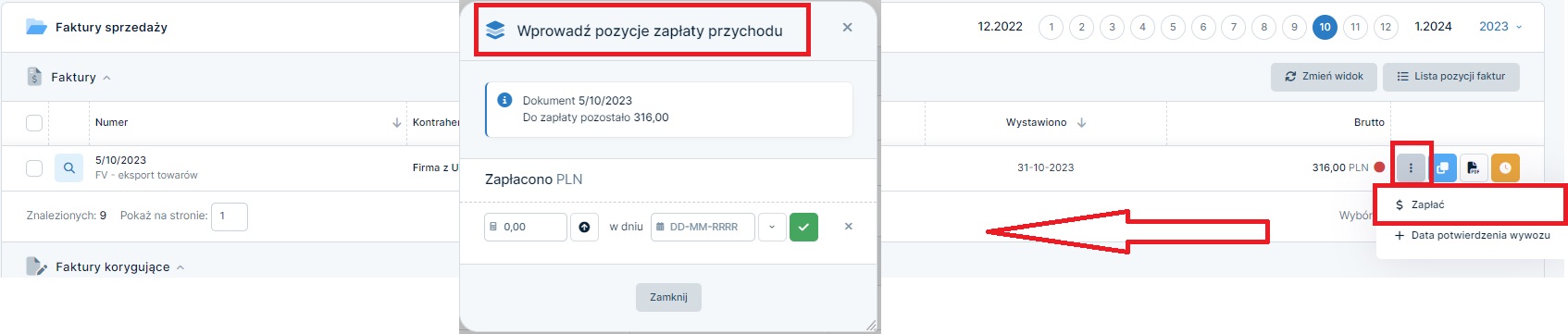

Dodawanie informacji o zapłacie poziomu listy faktur (zakładka Faktury ➡ lista faktur) odbywa się za pomocą funkcji + zapłać.

Po jej wybraniu zostanie wyświetlone okno Wprowadź pozycje zapłaty przychodu. W nim analogicznie jak na karcie Płatności Użytkownik uzupełnia otrzymaną kwotę, datę otrzymania zapłaty i zatwierdza.

W przypadku faktury wystawionej w złotówkach do dodania wpłaty czy jej usunięcia nie jest wymagane, aby miesiąc księgowy był zgodny z datą wpłaty.

Po wprowadzeniu informacji o zapłacie na liście faktur widoczna jest ona jako opłacona, a w przypadku częściowej zapłaty – opłacona częściowo.

Aby wprowadzić informację o zapłacie przy sprzedaży w walucie – miesiąc księgowy ustawiony na koncie musi być zgody z miesiącem wprowadzanej wpłaty.

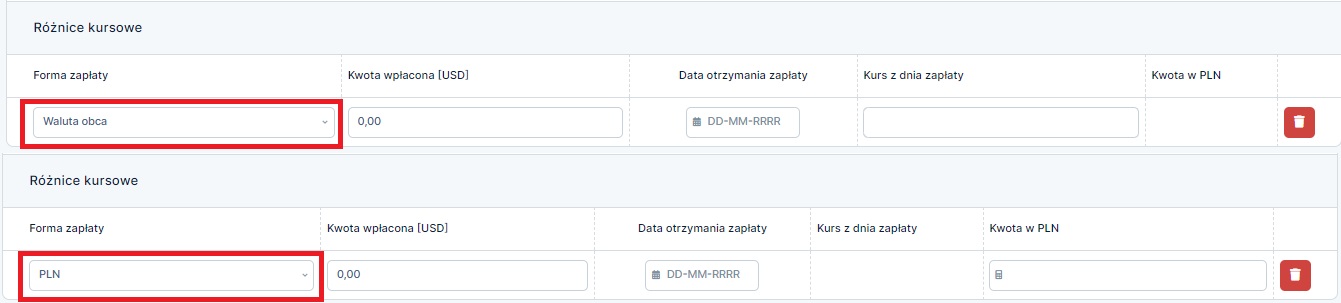

W przypadku faktury wystawianej w walucie dodanie informacji o otrzymanej zapłacie jest możliwe także na etapie jej wystawienia – na karcie Płatności.

Po wybraniu opcji + dodaj pozycję pojawi się okno, w którym w zależności od wybranej formy zapłaty należy uzupełnić dane dotyczące otrzymanej zapłaty, czyli datę i kwotę otrzymanej zapłaty w walucie. Wprowadzona tu data zapłaty nie może być wcześniejsza niż data sprzedaży.

W przypadku otrzymania zapłaty na konto złotówkowe – Użytkownik dodatkowo uzupełnia informację o kwocie, jaką otrzymał po przeliczeniu na złotówki. W przypadku wpłaty otrzymanej na konto walutowe – należy uzupełnić kurs, czyli średni kurs NBP z ostatniego dnia roboczego poprzedzającego datę otrzymania zapłaty.

Po zatwierdzeniu całej faktury razem z dodaną wpłatę na wydruku faktury pojawi się informacja o jej opłaceniu – w całości lub w części.

Informację o zapłacie z poziomu zakładki Faktury ➡ lista faktur dodajemy za pomocą opcji + zapłać.

Użytkownik w pierwszej kolejności wybiera formę zapłaty (PLN lub waluta obca). Następnie w obu przypadkach uzupełnia datę otrzymania zapłaty i otrzymaną kwotę w walucie. W przypadku wpłaty otrzymanej na konto złotówkowe (forma zapłaty – PLN) konieczne będzie uzupełnienie otrzymanej kwoty w złotówkach. Z kolei w przypadku wpłaty otrzymanej na konto walutowe za pomocą funkcji ustaw kurs możliwe będzie pobranie średniego kursu NBP z ostatniego dnia roboczego poprzedzającego datę otrzymania zapłaty.

Dodanie zapłaty po wystawieniu faktury nie zmienia wydruku dokumentu. Nadal widoczny jest on jako nieopłacony. Informacja o opłaceniu dokumentu – w całości lub w części będzie, widoczna np. z poziomu zakładki Faktury ➡ lista faktur.

7. Ujęcie eksportu towarów w ewidencjach podatkowych w zależności od daty potwierdzenia wywozu towarów

Sposób ujęcia faktury eksportowej w ewidencjach podatkowych uzależniony jest od uzupełnienia daty w polu Data potwierdzenia wywozu.

Pole to można uzupełnić z poziomu formularza faktury – podczas jej wystawiania lub edycji, a także z poziomu zakładki Faktury ➡ lista faktur.

Sposób uzupełnienia tej daty wpływa na wykazanie sprzedaży zarówno w ewidencjach dla podatku dochodowego i podatku VAT.

Faktura eksportu towarów może być wykazana jako sprzedaż eksportowa lub sprzedaż krajowa.

a. Ujęcie faktury jako eksportu towarów

Faktura eksportu ujmowana jest jako sprzedaż eksportowa:

- w okresie sprzedaży- jeśli data potwierdzenia wywozu nie jest późniejsza niż termin złożenia deklaracji VAT za okres dokonania sprzedaży (miesiąc lub kwartał w zależności od tego ja rozliczany jest VAT),

- w ostatnim dniu okresu kolejnego po okresie sprzedaży – jeśli data potwierdzenia wywozu nie jest późniejsza niż termin złożenia deklaracji VAT za okres następny po okresie dokonania sprzedaży (miesiąc lub kwartał w zależności od tego ja rozliczany jest VAT).

Powyższe sytuacje obrazują przykłady:

- nr 1 – przedsiębiorca rozliczający się kwartalnie z podatku VAT i w podatku dochodowym w oparciu o KPIR,

- nr 2 – przedsiębiorca rozliczający się miesięcznie z podatku VAT i w podatku dochodowym ryczałem,

- nr 3 – przedsiębiorca rozliczający się kwartalnie z podatku VAT i w podatku dochodowym ryczałtem,

- nr 4 – przedsiębiorca rozliczający się miesięcznie z podatku VAT i w podatku dochodowym w oparciu o KPIR.

Ujęcie faktury jako sprzedaży eksportowej

- ewidencja sprzedaży VAT i deklaracja VAT

- podatkowa księga przychodów i rozchodów

- ewidencja przychodów dla ryczałtu

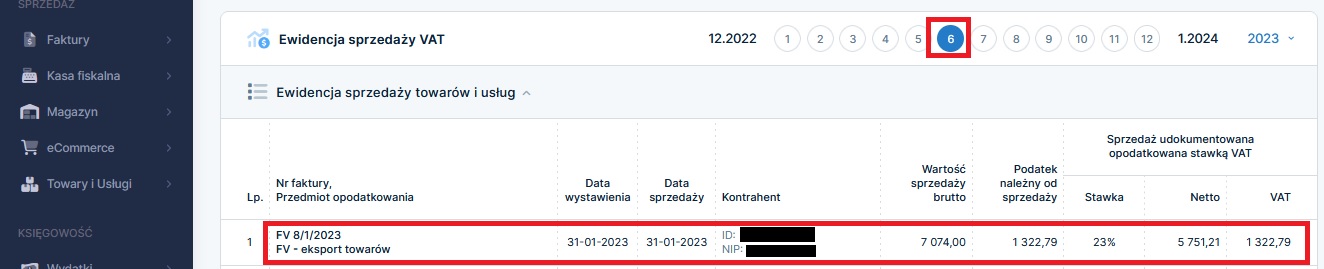

W ewidencji sprzedaży VAT faktura zostanie ujęta w jako eksport towarów ze wskazaniem daty wystawienia, daty sprzedaży i danych kontrahenta.

Eksport w deklaracji VAT zostanie wykazany w polu nr 20 w części deklaracyjnej oraz w polu K_20 części ewidencyjnej.

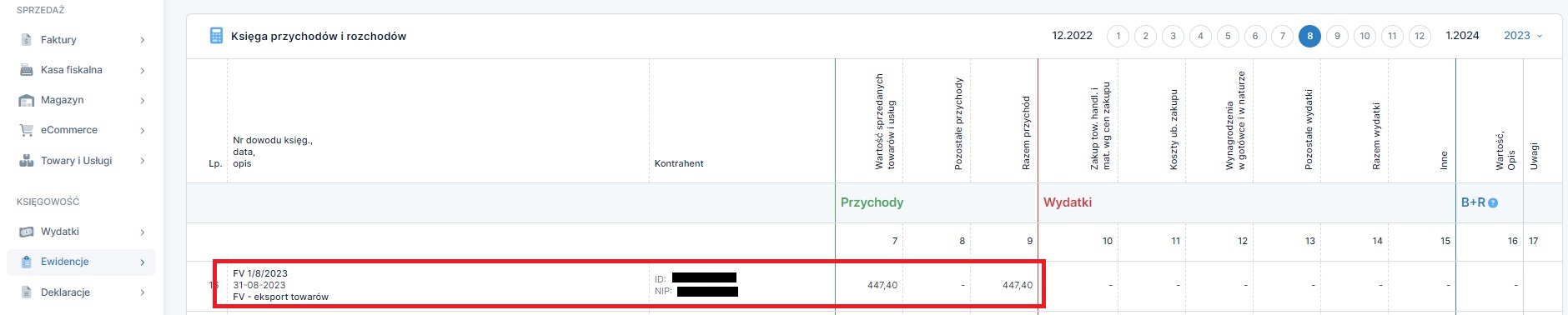

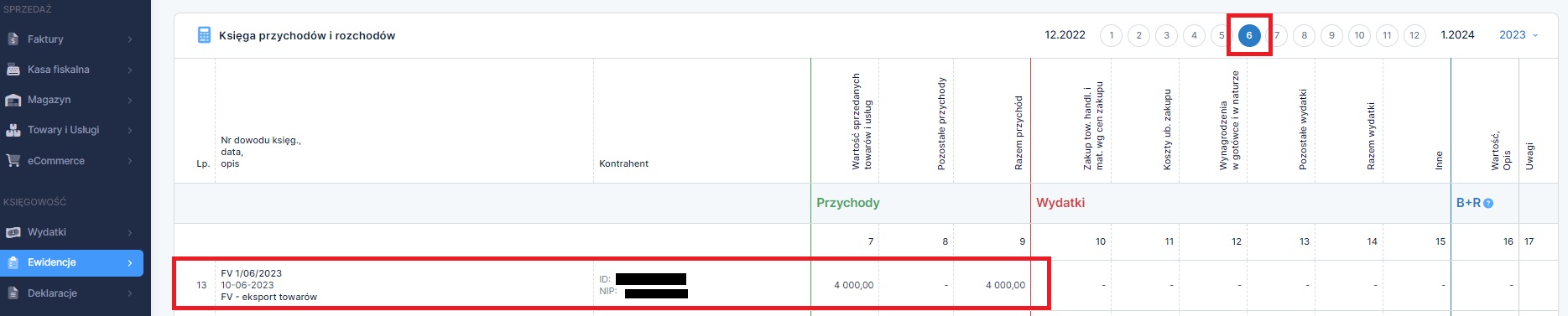

Wystawiona faktura eksport towaru ujmowana jest w KPiR w dacie sprzedaży, ze wskazaniem numeru dokumentu, danych kontrahenta i opisem transakcji. Ujmowana jest w kolumnie nr 7 – wartość sprzedanych towarów i usług.

Ujęcie faktury eksportowej w księdze przychodów i rozchodów wygląda następująco:

Wystawiona faktura eksportu towaru ujmowana jest w ewidencji przychodów w dacie sprzedaży, ze wskazaniem numeru dokumentu i opisem transakcji. Ujmowana jest w kolumnie właściwej dla stawki ryczałtu stosowanej dla danego rodzaju przychodu (w tym przypadku zastosowanie ma stawka 3%).

Ujęcie faktury eksportu w ewidencji przychodów wygląda następująco:

b. Ujęcie faktury jako sprzedaży krajowej

W razie braku informacji o dacie potwierdzenia wywozu, do momentu generowania deklaracji VAT za okres kolejny po okresie sprzedaży, faktura zostanie ujęta jako sprzedaż krajowa.

Powyższe sytuacje obrazują przykłady:

- nr 5 – przedsiębiorca rozliczający się kwartalnie z podatku VAT i w podatku dochodowym w oparciu o KPIR,

- nr 6 – przedsiębiorca rozliczający się miesięcznie z podatku VAT i w podatku dochodowym ryczałem.

Ujęcie faktury jako sprzedaży krajowej

- ewidencja sprzedaży VAT i deklaracja VAT

W ewidencji sprzedaży VAT faktura zostanie ujęta jako sprzedaż krajowa ze wskazaniem daty wystawienia, daty sprzedaży i danych kontrahenta. Faktura zostanie ujęta w okresie kolejnym po okresie sprzedaży.

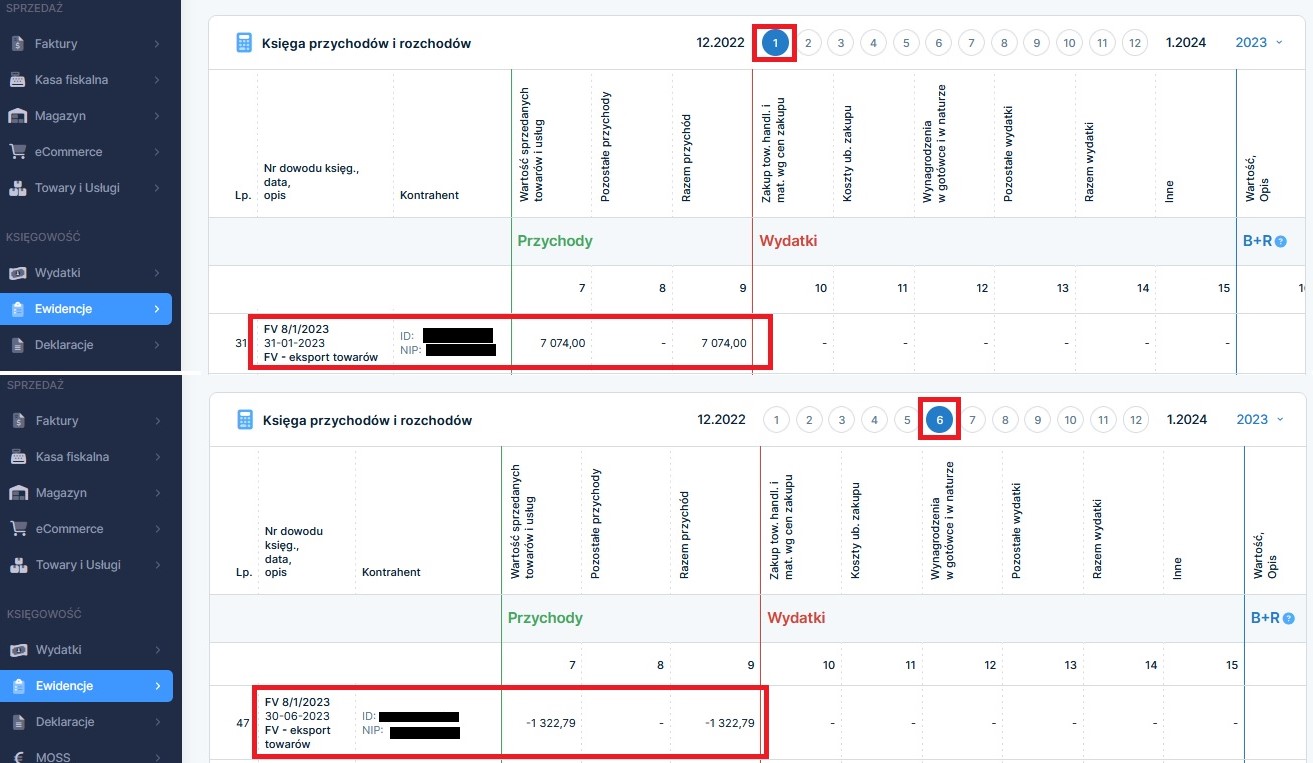

Na poniższym zrzucie widoczna jest faktura ujęta w II kwartale 2023 r. (czerwiec) faktura dotycząca sprzedaży z I kwartału (styczeń).

Sprzedaż zostanie wykazana w deklaracji VAT jako sprzedaż krajowa zgodnie ze stawką właściwą dla danego towaru (wskazaną podczas generowania deklaracji VAT za okres kolejny po okresie sprzedaży).

Faktura eksportu towarów w ewidencjach podatkowych wykazywana jest w dacie sprzedaży w kwocie faktury – bez względu na to czy i jak uzupełnione zostanie pole Data potwierdzenia wywozu. Widoczne jest to w punkcie Ujęcie faktury jako eksportu towarów. W związku z brakiem uzupełnienia daty potwierdzenia wywozu i koniecznością zastosowania do sprzedaży krajowej stawki VAT, w ewidencjach podatku dochodowego w dacie ostatniego dnia okresu kolejnego po okresie sprzedaży następuje ujęcie zmniejszenia przychodu (o kwotę krajowego podatku VAT zastosowanego do sprzedaży).

- podatkowa księga przychodów i rozchodów

Ujęcie sprzedaży obejmuje w takim wypadku dwa wpisy:

- przychód w kwocie z faktury eksportowej w dacie sprzedaży z dokumentu pierwotnego i kwocie z dokumentu,

- zmniejszenie przychodu w związku z ujęciem sprzedaży, jako sprzedaży krajowej – w dacie ostatniego dnia okresu następującego po okresie sprzedaży. Oba wpisy ujęte w kolumnie nr 7 KPiR (wartość sprzedanych towarów i usług) zawierają numer dokumentu, dane kontrahenta, kwotę oraz datę odpowiednio zwiększenia i zmniejszenia przychodu.

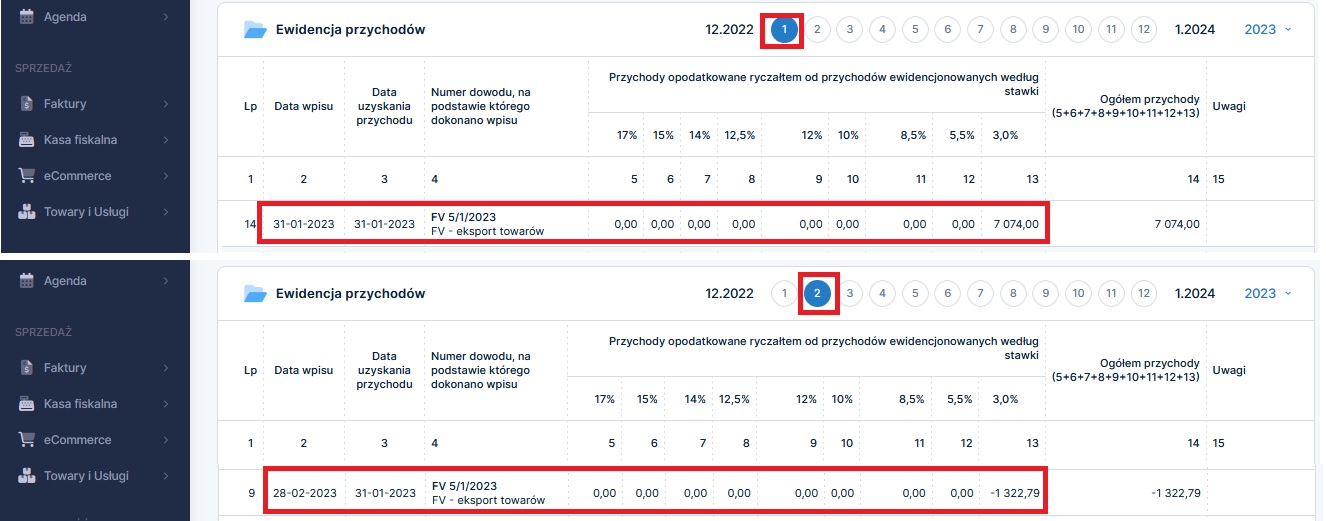

- ewidencja przychodów dla ryczałtu

Ujęcie sprzedaży obejmuje w takim wypadku dwa wpisy:

- przychód w kwocie z faktury eksportowej w dacie sprzedaży z dokumentu pierwotnego i kwocie z dokumentu,

- zmniejszenie przychodu w związku z ujęciem sprzedaży, jako sprzedaży krajowej – w dacie ostatniego dnia okresu następującego po okresie sprzedaży.

Oba wpisy ujęte w kolumnie właściwej dla stawki ryczałtu stosowanej dla danego rodzaju przychodu (w tym przypadku zastosowanie ma stawka 3%) zawierają numer dokumentu, kwotę oraz datę wpisu i datę sprzedaży z dokumentu pierwotnego.

Ujęcie faktury eksportu w ewidencji przychodów wygląda następująco:

8. Przykłady rozliczenia faktury eksportu towarów w ewidencjach podatkowych w zależności od Daty potwierdzenia wywozu

Poniższe przykłady obrazują sposób wystawienia faktury oraz jej ujęcia w ewidencjach podatkowych w zależności od wprowadzonej daty potwierdzenia wywozu.

Przykład 1. Sprzedaży wykazana jako eksport towarów u przedsiębiorcy rozliczającego się kwartalnie z podatku VAT i w podatku dochodowym w oparciu o KPIR.

Przedsiębiorca w dniu 10.01.2023 r. dokonał sprzedaży towarów na rzecz podatnika ze Stanów Zjednoczonych. Sprzedaż dotyczyła 1000 kg karmy dla kotów w cenie 5 USD/ kg. W tym samym dniu została wystawiona faktura w walucie obcej za pomocą formularza Eksport towarów.

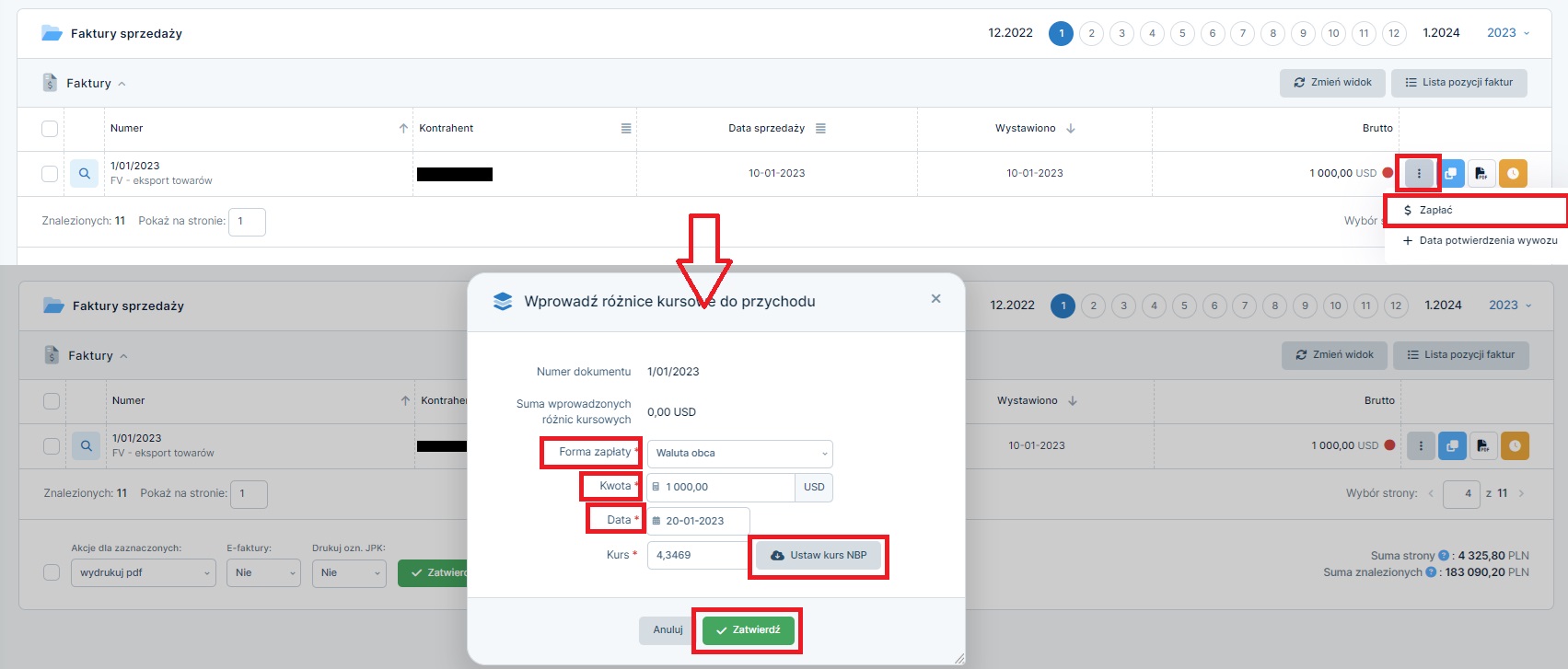

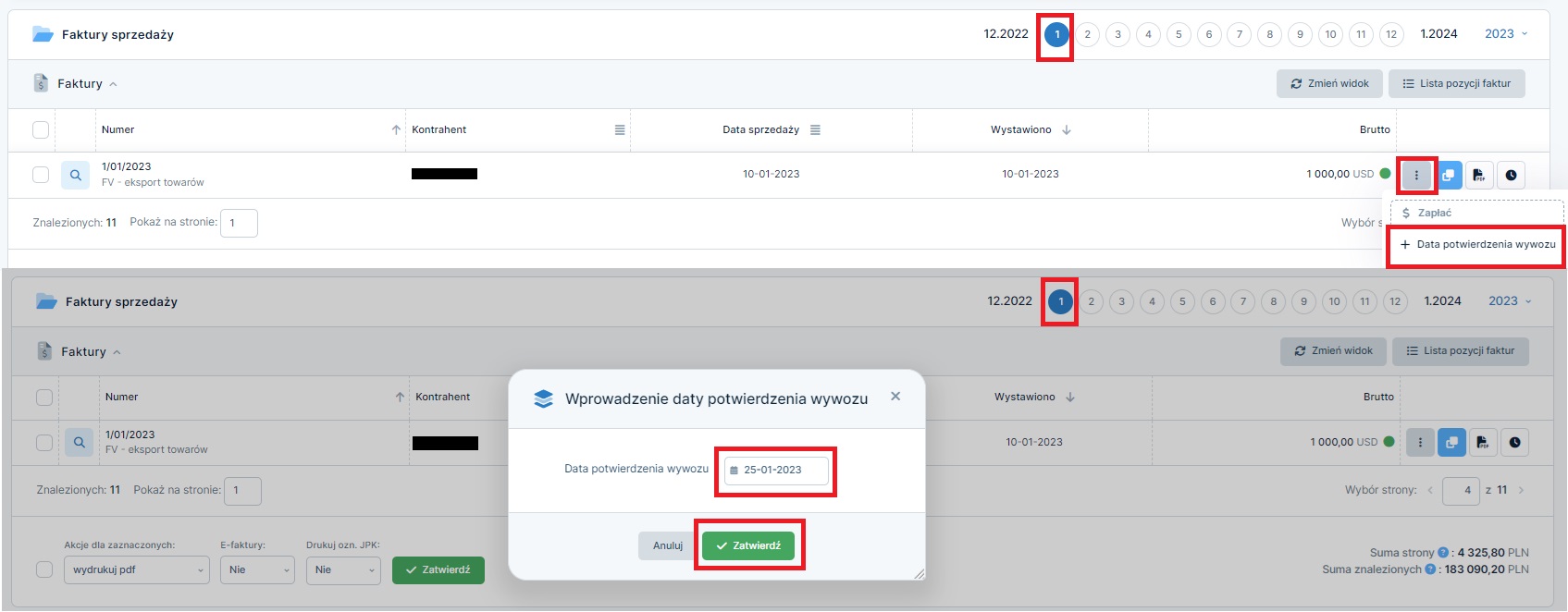

Sprzedawca w dniu 25.01.2023 r. otrzymał dokument potwierdzający wywóz towarów poza terytorium UE.

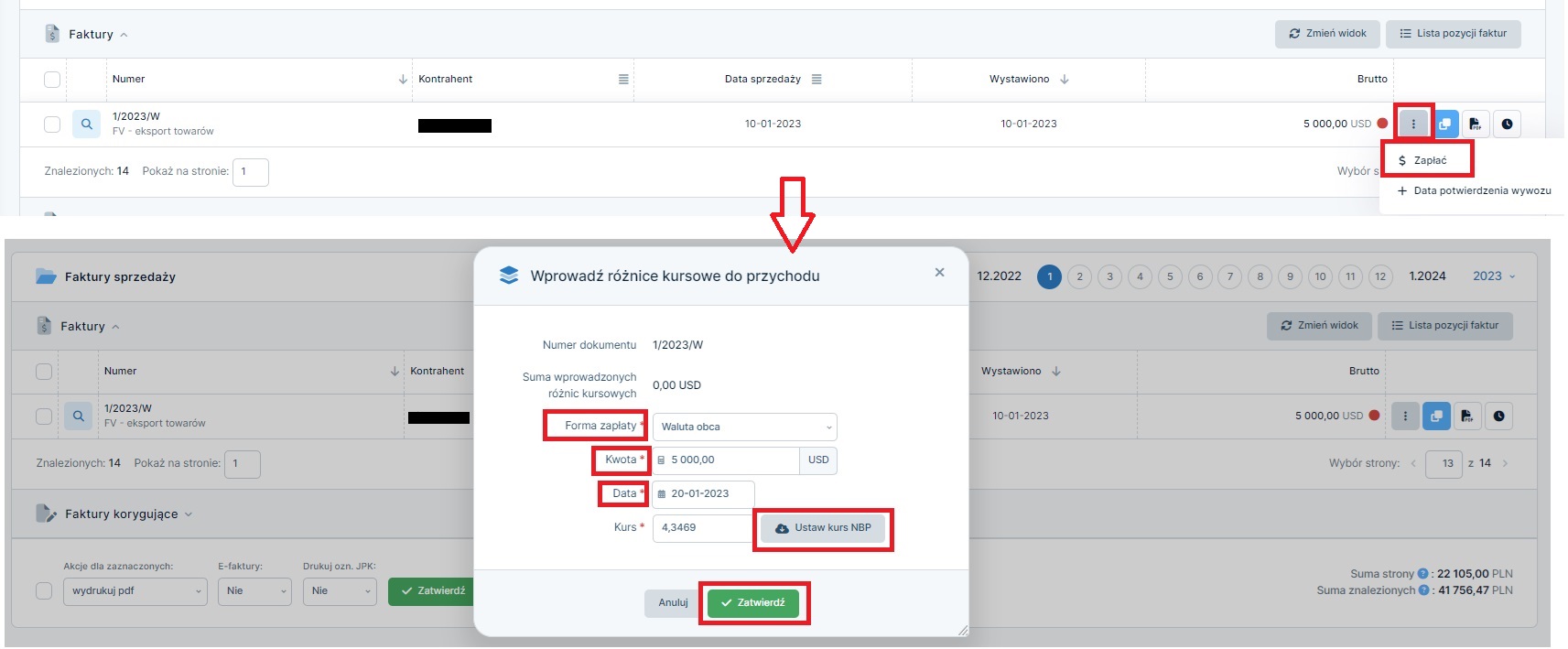

Zapłata za fakturę nastąpiła w dniu 20.01.2023 r. Wpłata wpłynęła na rachunek walutowy.

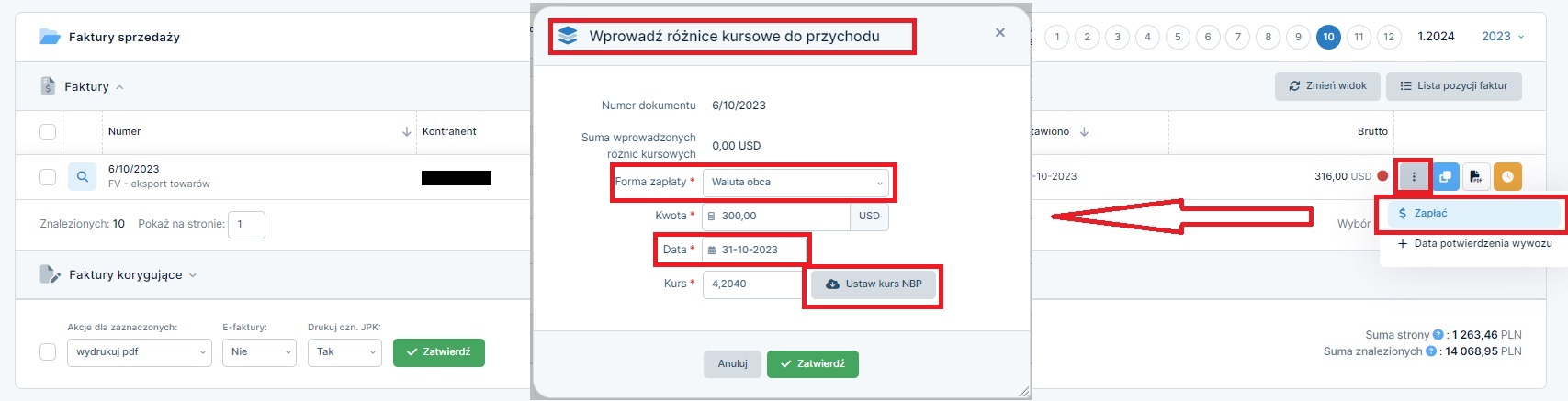

W celu wprowadzenia zapłaty należy ustawić miesiąc księgowy styczeń i przejść do zakładki Faktury ➡ lista faktur, a następnie wybrać funkcję zapłać.

W oknie Wprowadź różnice kursowe do przychodu jako formę zapłaty należy wybrać walutę obcą, a następnie wpisać kwotę otrzymanej zapłaty, datę. Po uzupełnieniu tych danych możliwe będzie pobranie średniego kursu NBP z ostatniego dnia roboczego poprzedzającego datę otrzymania zapłaty. Taki kurs jest kursem zapłaty, w przypadku jej wpływu na rachunek walutowy.

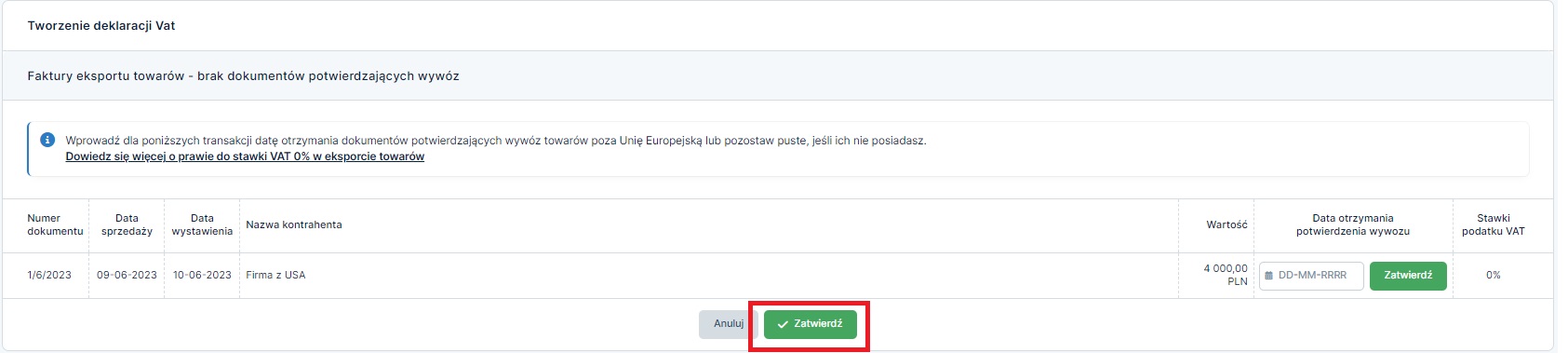

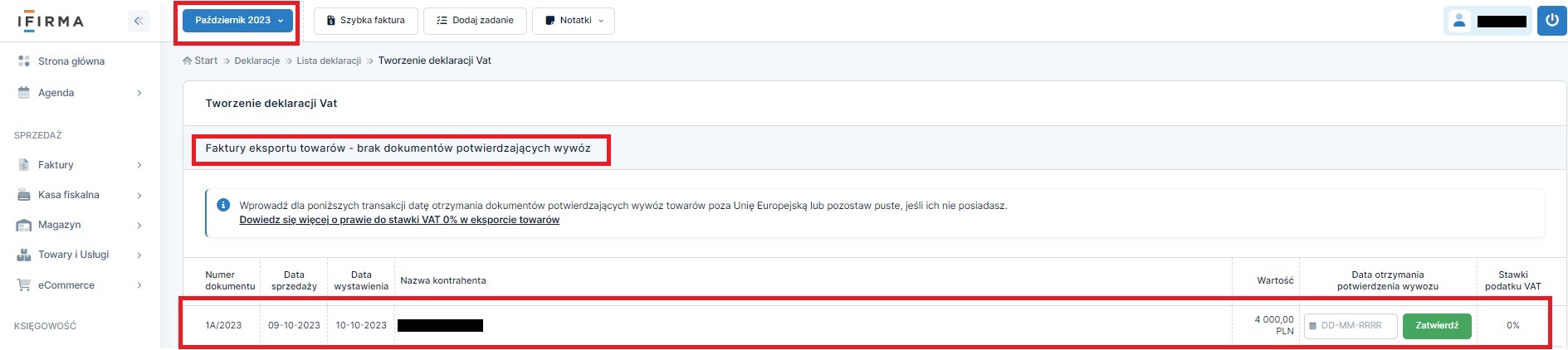

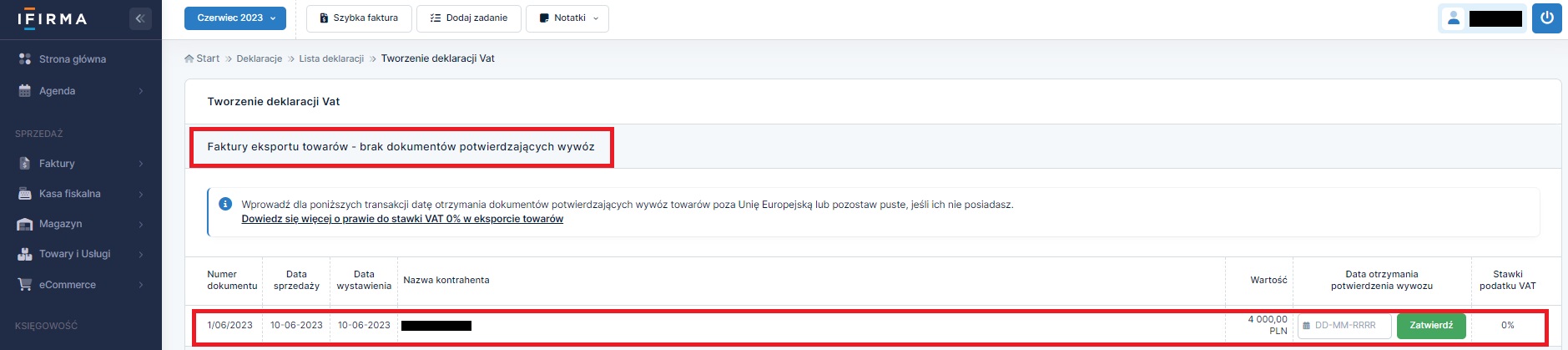

W kolejnym kroku przedsiębiorca wprowadza datę otrzymania potwierdzenia wywozu towaru. Wprowadzenie tej daty możliwe jest z poziomu zakładki Faktury ➡ lista faktur za pomocą opcji + Data potwierdzenia wywozu.

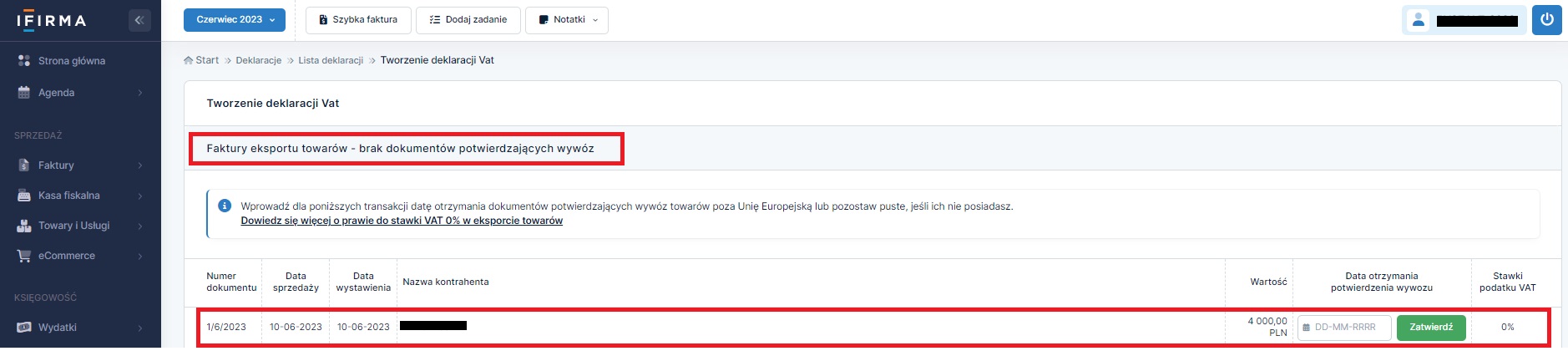

W przypadku braku wprowadzenia daty potwierdzenia wywozu do momentu generowania pliku JPKV7 za styczeń serwis wyświetli następującą informację:

Możliwe będzie uzupełnienie daty potwierdzenia wywozu.

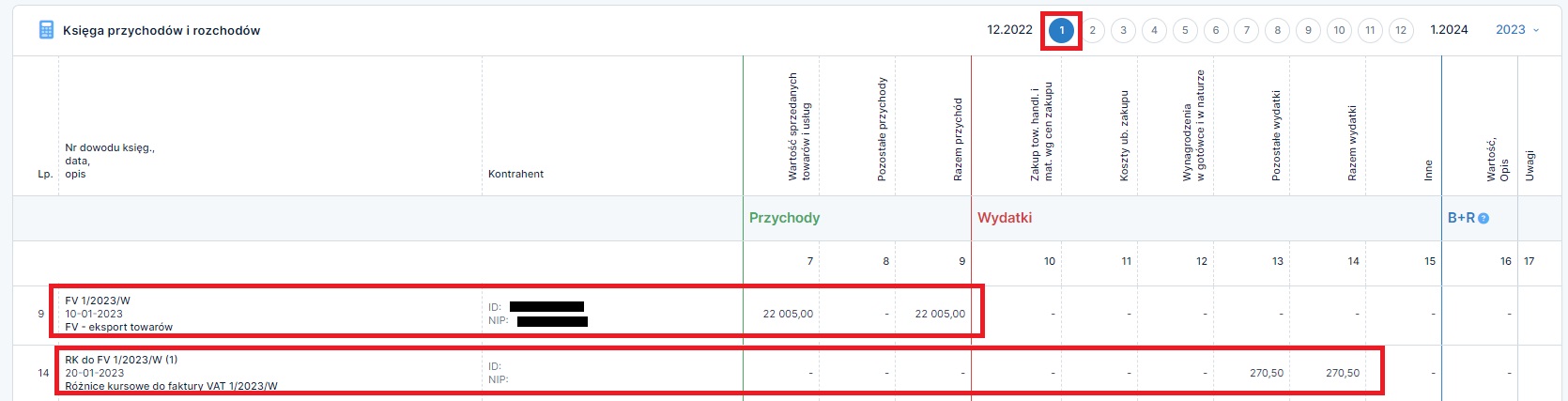

Faktura eksportu towarów zostanie ujęta:

- w podatkowej księdze przychodów i rozchodów w styczniu ze wskazaniem danych faktury i danych kontrahenta. Dodatkowo w styczniu ujęte zostały różnice kursowe związane z otrzymaną zapłatą za fakturę,

- ewidencji sprzedaży VAT miesiąca stycznia ze wskazaniem danych faktury i kontrahenta.

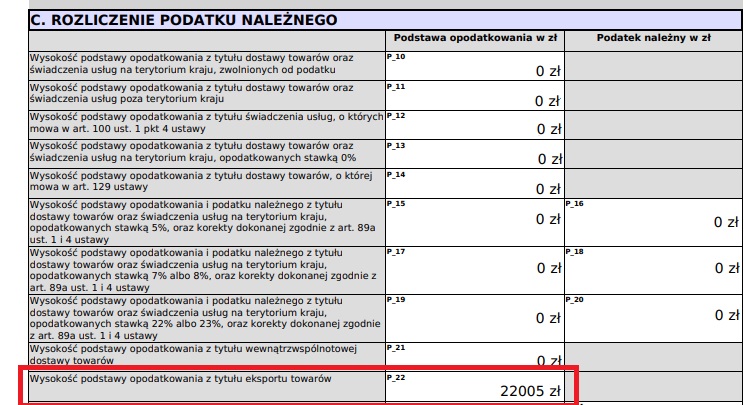

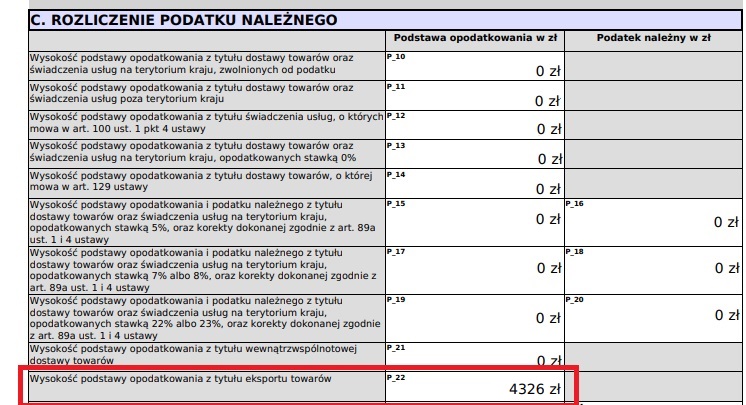

Eksport towarów zostanie ujęty w części ewidencyjnej pliku JPKV7 za styczeń w polu K_22 i części deklaracyjnej składanej po zakończeniu kwartału w polu P_22.

Przykład 2. Sprzedaży wykazana jako eksport towarów u przedsiębiorcy rozliczającego się miesięcznie z podatku VAT i w podatku dochodowym ryczałtem.

Przedsiębiorca w dniu 10.01.2023 r. dokonał sprzedaży towarów na rzecz podatnika ze Stanów Zjednoczonych. Sprzedaż dotyczyła 200 kg karmy dla kotów w cenie 5 USD/ kg. W tym samym dniu została wystawiona faktura w walucie obcej za pomocą formularza Eksport towarów, wskazując na formularzu właściwą stawkę ryczałtu (w tym wypadku 3%).

Sprzedawca w dniu 25.01.2023 r. otrzymał dokument potwierdzający wywóz towarów poza terytorium UE.

Zapłata za fakturę nastąpiła w dniu 20.01.2023 r. Wpłata wpłynęła na rachunek walutowy.

W celu wprowadzenia zapłaty należy ustawić miesiąc księgowy styczeń i przejść do zakładki Faktury ➡ lista faktur, a następnie wybrać funkcję zapłać.

W oknie Wprowadź różnice kursowe do przychodu jako formę zapłaty należy wybrać walutę obcą, a następnie wpisać kwotę otrzymanej zapłaty, datę. Po uzupełnieniu tych danych możliwe będzie pobranie średniego kursu NBP z ostatniego dnia roboczego poprzedzającego datę otrzymania zapłaty. Taki kurs jest kursem zapłaty, w przypadku jej wpływu na rachunek walutowy.

W kolejnym kroku przedsiębiorca wprowadza datę otrzymania potwierdzenia wywozu towaru. Wprowadzenie tej daty możliwe jest z poziomu zakładki Faktury ➡ lista faktur za pomocą opcji + Data potwierdzenia wywozu.

W przypadku braku wprowadzenia daty potwierdzenia wywozu do momentu generowania pliku JPKV7 za styczeń serwis wyświetli następującą informację:

Możliwe będzie uzupełnienie daty potwierdzenia wywozu.

Faktura eksportu towarów zostanie ujęta:

- w ewidencji przychodów w styczniu ze wskazaniem danych faktury. Dodatkowo w styczniu ujęte zostały różnice kursowe związane z otrzymaną zapłatą za fakturę,

- ewidencji sprzedaży VAT miesiąca stycznia ze wskazaniem danych faktury i kontrahenta.

Eksport towarów zostanie ujęty w części ewidencyjnej pliku JPKV7 za styczeń w polu K_22 i części deklaracyjnej składanej po zakończeniu kwartału w polu P_22.

Przykład 3. Sprzedaży wykazana jako eksport towarów u przedsiębiorcy rozliczającego się kwartalnie z podatku VAT i w podatku dochodowym w podatku dochodowym ryczałtem.

Przedsiębiorca w dniu 10.06.2023 r. dokonał sprzedaży towarów na rzecz podatnika ze Stanów Zjednoczonych. Sprzedaż dotyczyła 200 kg karmy dla kotów w cenie 20zł/ kg. W tym samym dniu została wystawiona faktura za pomocą formularza Eksport towarów, wskazując na formularzu właściwą stawkę ryczałtu (w tym przypadku 3%).

Sprzedawca zapłatę otrzymał w dniu 09.06.2023 r. na rachunek złotówkowy.

Sprzedawca w dniu 22.09.2023 r. otrzymał dokument potwierdzający wywóz towarów poza terytorium UE.

Wystawiając fakturę sprzedawca w polu Data sprzedaży wskazał datę 09.06.2023 r., gdyż w te dacie otrzymał zapłatę od kontrahenta. W momencie wystawiania faktury zaznaczył ją jako opłaconą.

Faktura została wykazana w ewidencji przychodów przy stawce 3% ze wskazaniem danych z faktury (data wystawienia, data sprzedaży oraz numer dokumentu).

Faktura nie została wykazana w ewidencji sprzedaży VAT.

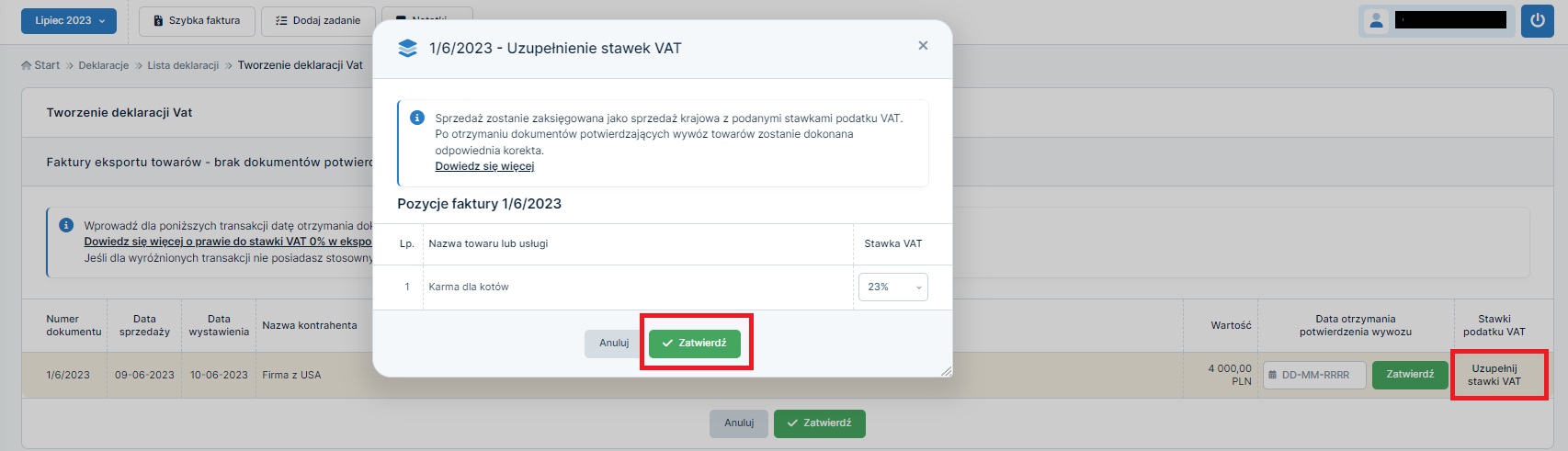

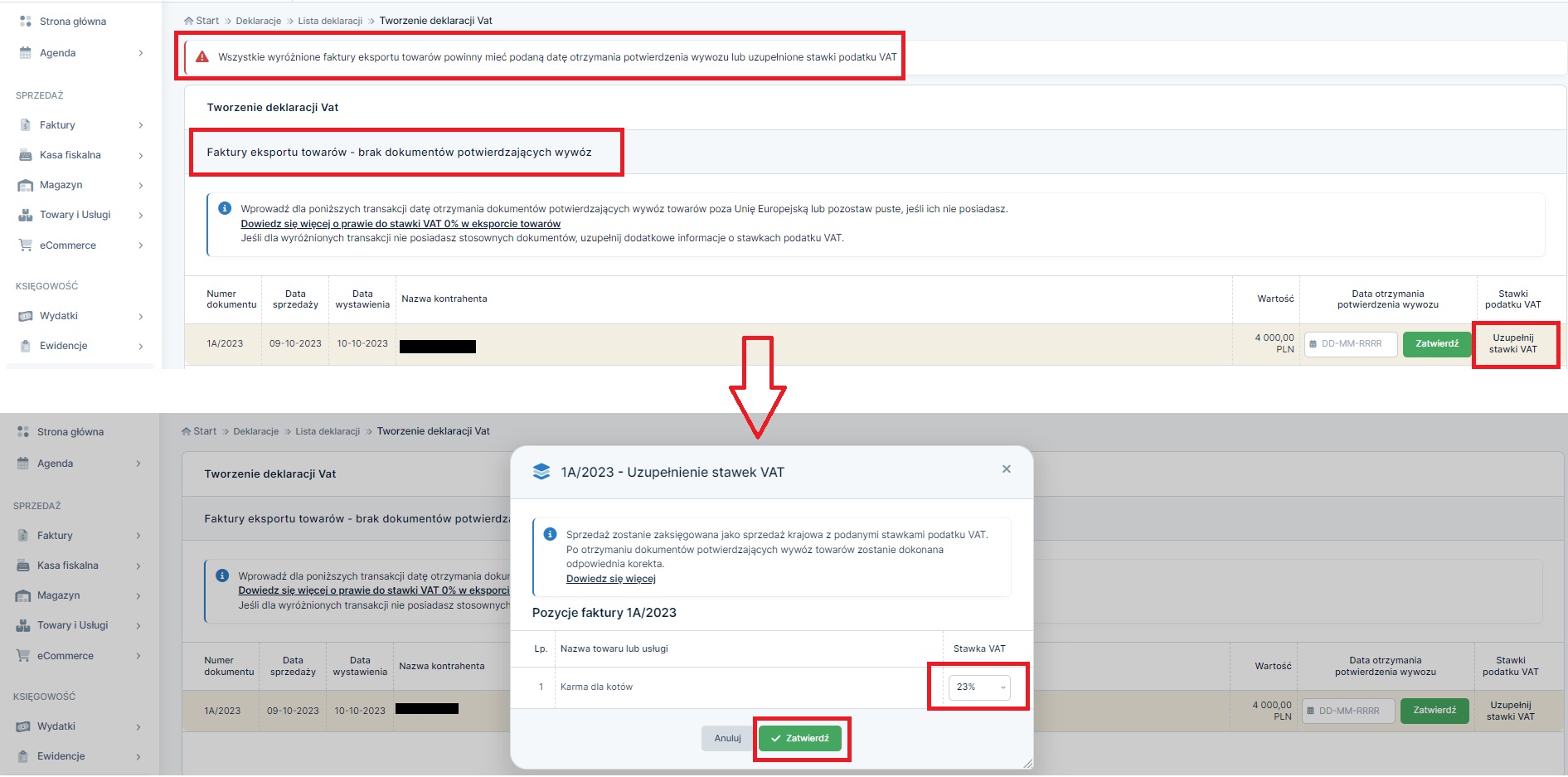

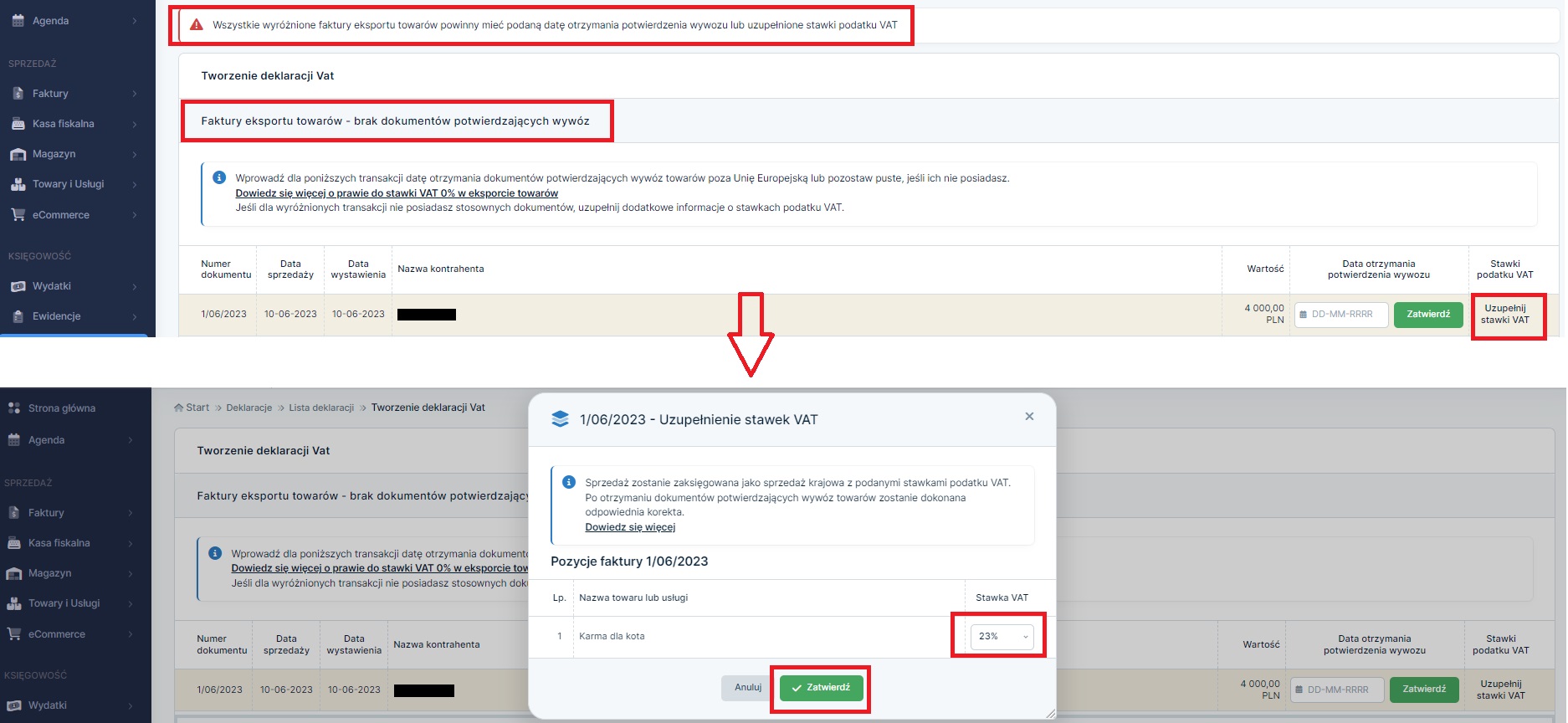

Podczas generowania plików JPKV7 za czerwiec wyświetlana była następująca informacja:

W związku z brakiem dokumentów potwierdzających wywóz towarów sprzedawca zatwierdzał generowanie deklaracji bez uzupełniania daty otrzymania potwierdzenia wywozu.

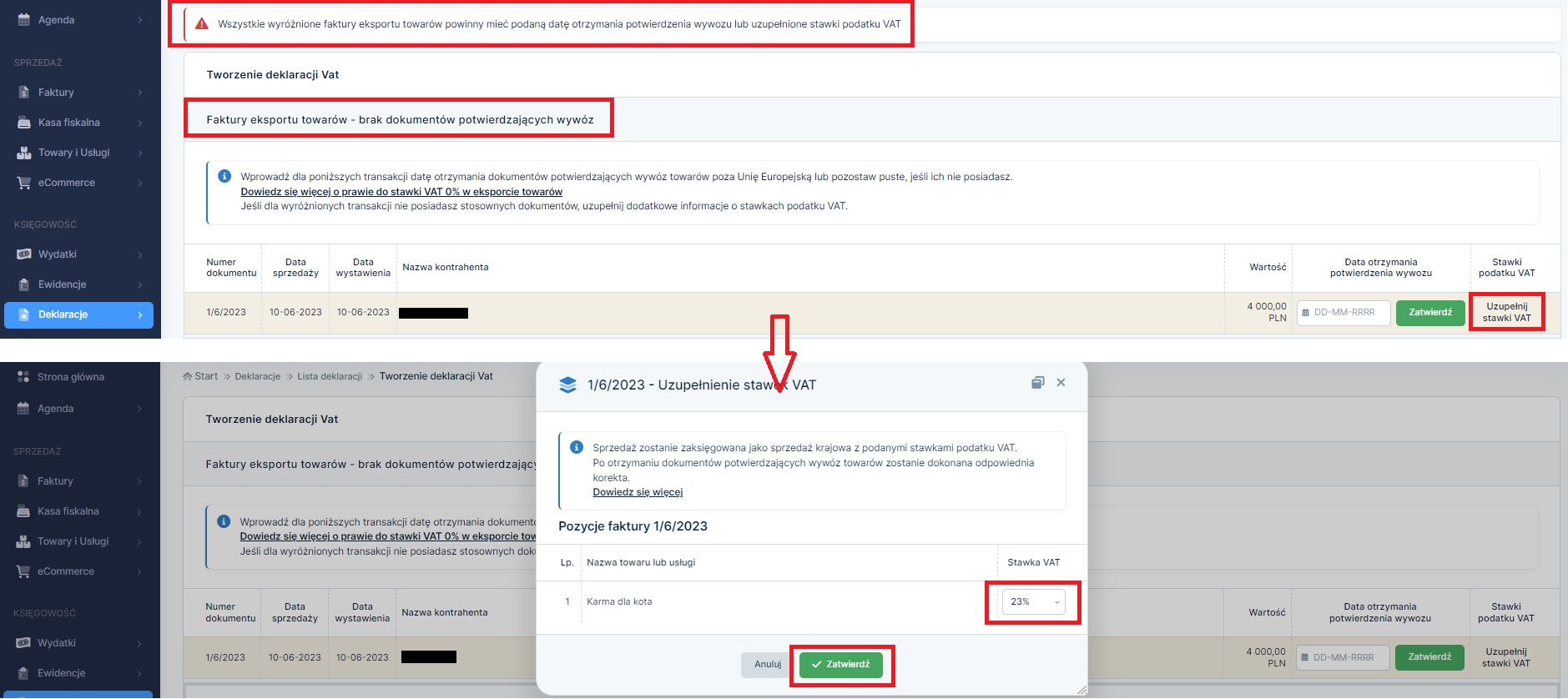

Z kolei podczas generowania deklaracji za lipiec (pierwszy miesiąc kolejnego kwartału) pojawi się komunikat informujący, iż sprzedaż zostanie wykazana jako sprzedaż krajowa i w związku z tym konieczne jest uzupełnienie informacji o stawce VAT obowiązującej w kraju dla sprzedawanego towaru.

Analogiczny komunikat pojawi się podczas generowania deklaracji za sierpień i za wrzesień. Przedsiębiorca otrzymał dokumenty potwierdzające wywóz towarów we wrześniu. Informację tą może uzupełnić podczas generowania deklaracji VAT za wrzesień lub w zakładce Faktury ➡ lista faktur.

Uzupełnienie daty spowoduje ujęcie sprzedaży jako eksportowej we wrześniu, czyli kwartale kolejnym po kwartale sprzedaży.

Ujęcie faktury w ewidencji sprzedaży VAT będzie obejmowało faktyczne dane z faktury, czyli datę wystawienia i sprzedaży z czerwca.

Sprzedaż zostanie ujęta w pliku JPKV7:

- w części ewidencyjnej miesiąca września w polu K_22,

- w części deklaracyjnej za III kwartał w polu P_22.

Przykład 4. Sprzedaży wykazana jako eksport towarów u przedsiębiorcy rozliczającego się miesięcznie z podatku VAT i w podatku dochodowym w oparciu o KPiR.

Przedsiębiorca w dniu 10.10.2023 r. dokonał sprzedaży towarów na rzecz podatnika ze Stanów Zjednoczonych. Sprzedaż dotyczyła 200 kg karmy dla kotów w cenie 20zł/ kg. W tym samym dniu została wystawiona faktura za pomocą formularza Eksport towarów. Sprzedawca zapłatę otrzymał w dniu 09.10.2023 r. na rachunek złotówkowy.

Wystawiając fakturę sprzedawca, w polu Data sprzedaży wskazał datę 09.10.2023 r., gdyż w te dacie otrzymał zapłatę od kontrahenta. W momencie wystawiania faktury zaznaczył ją jako opłaconą.

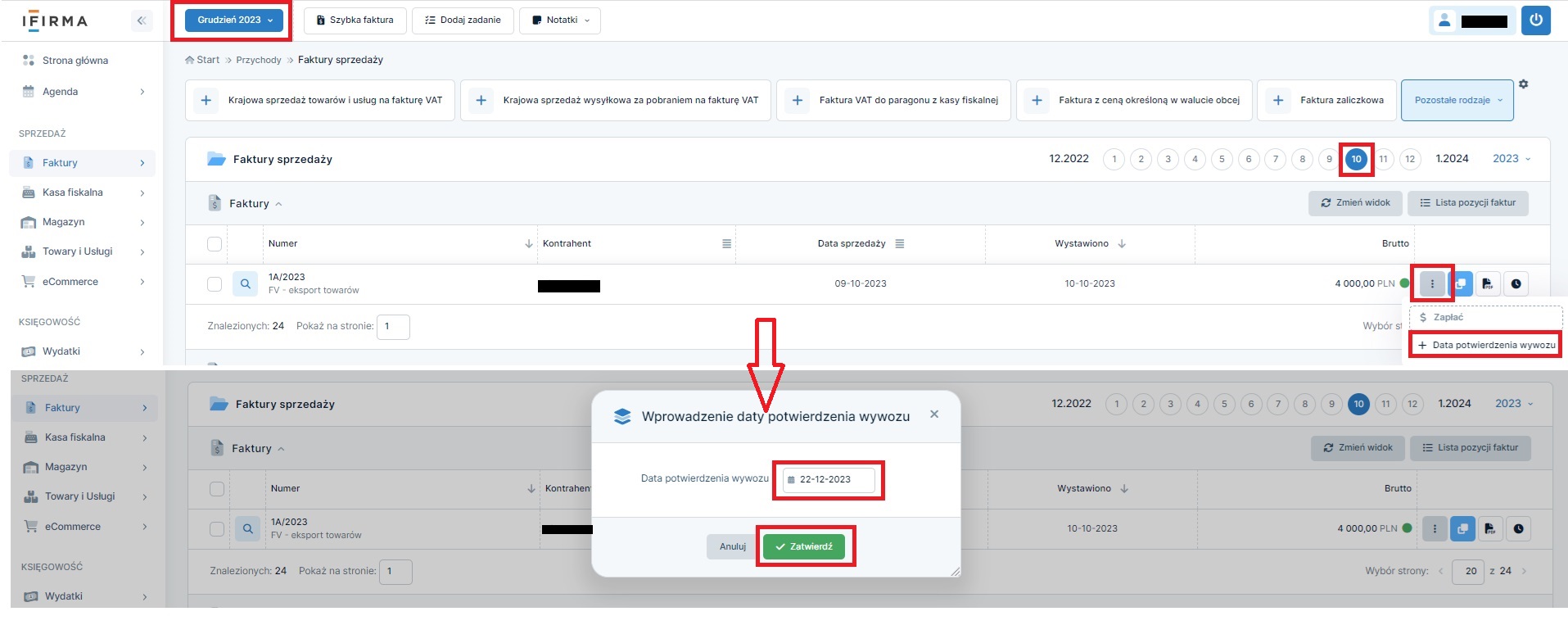

Sprzedawca w dniu 22.12.2023 r. otrzymał dokument potwierdzający wywóz towarów poza terytorium UE. Deklaracje VAT za listopad wygenerował i złożył 20.12.2023 r.

W momencie generowania deklaracji VAT za październik zostanie wyświetlona informacja o wystawionej fakturze eksportowej, bez wpisanej daty otrzymania dokumentów potwierdzających wywóz towaru.

W związku z brakiem takich dokumentów przedsiębiorca zatwierdził generowanie deklaracji bez uzupełnienia daty otrzymania potwierdzenia wywozu.

Wystawiona faktura nie zostanie wykazana w październiku w ewidencji sprzedaży VAT.

Będzie ona wykazana w księdze przychodów i rozchodów w pełnej wartości z faktury:

Podczas generowania deklaracji VAT za listopad pojawi się informacja, iż na koncie wystawiona jest faktura eksportowa bez daty otrzymania potwierdzenia wywozu.

W tym jednak przypadku zatwierdzenie generowania deklaracji będzie wymagało obowiązkowo uzupełnienia informacji o krajowych stawkach VAT właściwych dla towaru będącego przedmiotem eksportu.

Po ich wybraniu i zatwierdzeniu możliwe będzie zatwierdzenie generowanej deklaracji.

W momencie zatwierdzenia zostanie wyświetlona informacja wskazująca na ujęcie faktury w listopadzie (miesiącu kolejnym po miesiącu sprzedaży) jako faktury krajowej.

Faktura zostanie wykazana jako sprzedaż krajowa w dacie 30.11.2023 r. następujący sposób:

- ewidencja sprzedaży VAT – w części Ewidencja sprzedaży towarów i usług:

Do wykazania faktury eksportu ze stawką krajową (wprowadzoną we wcześniejszym kroku) serwis przyjmie, iż kwota z faktury 4 000 zł jest kwotą brutto. Na tej podstawie wyliczy wartość netto (3 252,03 zł) i podatek VAT (747,97 zł).

- plik JPKV7 za listopad faktura zostanie wykazana w sposób właściwy dla sprzedaży krajowej ze stawką 23%,

- księga przychodów i rozchodów – w listopadzie, pojawi się zapis zmniejszający wartość przychodu.

Przychodem nie będzie już wartość z faktury eksportu (4 000 zł), ale wartość netto sprzedaży wykazanej jako krajowej – 3 252,03 zł. W związku z tym przychód zostanie zmniejszony o kwotę 747,97 zł (4 000 – 3 252,03).

Sprzedawca w dniu 22.12.2023 r. otrzymał dokument potwierdzający wywóz towarów poza terytorium UE. W przypadku gdyby deklaracja VAT za listopad była generowana po tej dacie, sprzedawca mógłby wprowadzić datę otrzymania potwierdzenia wywozu bezpośrednio podczas generowania deklaracji VAT za listopad. Spowodowałby to rozliczenie faktury jako eksportu towarów w listopadzie. Faktura nie byłaby ujmowana jako krajowa.

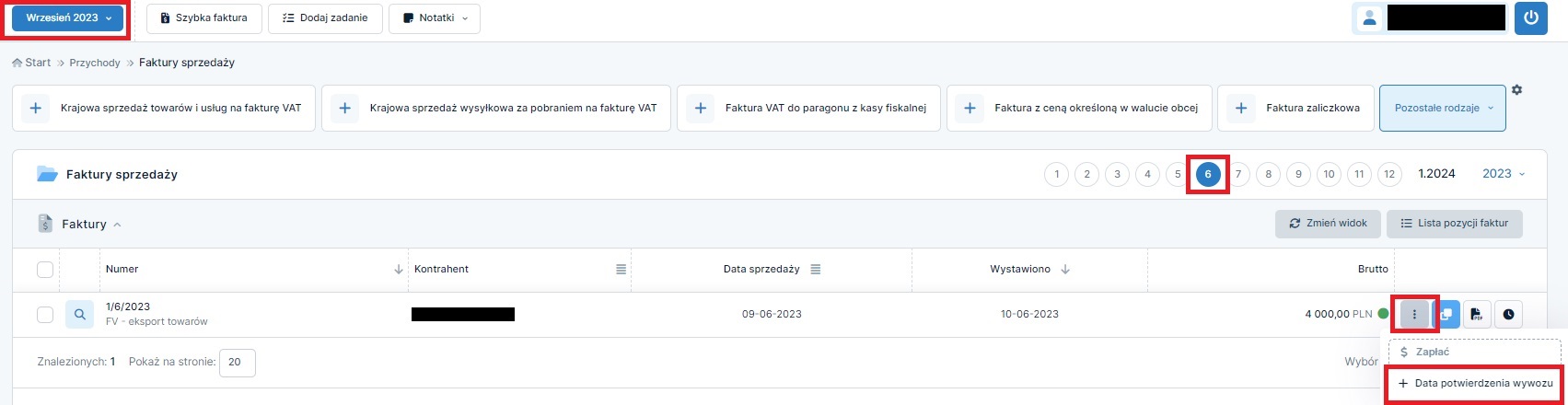

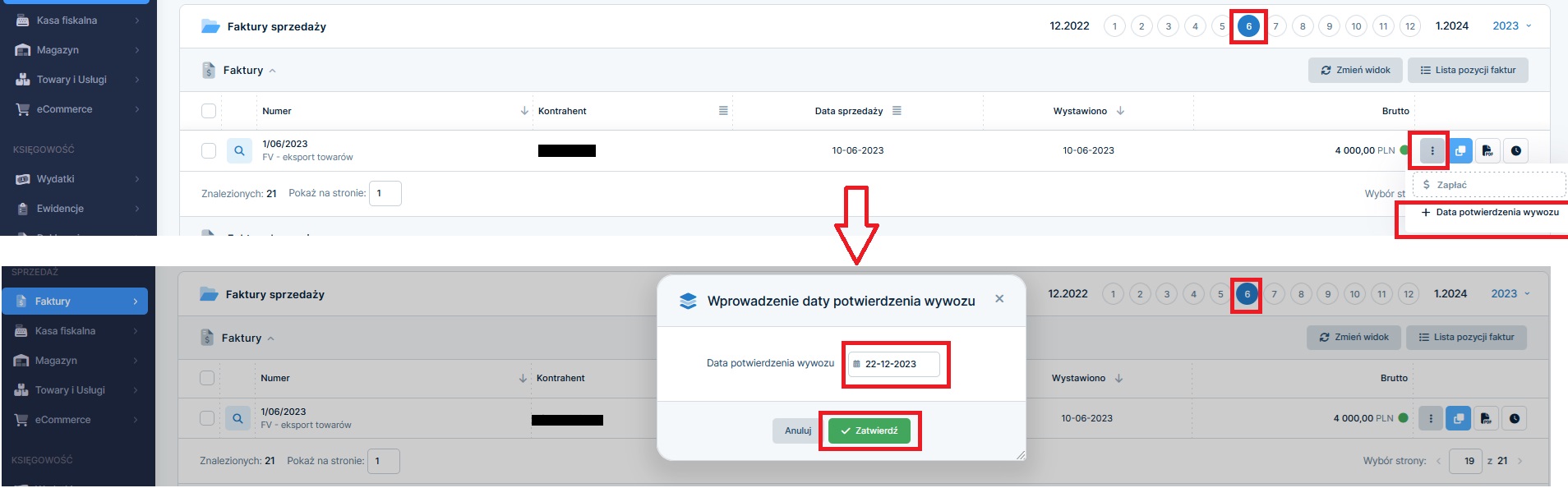

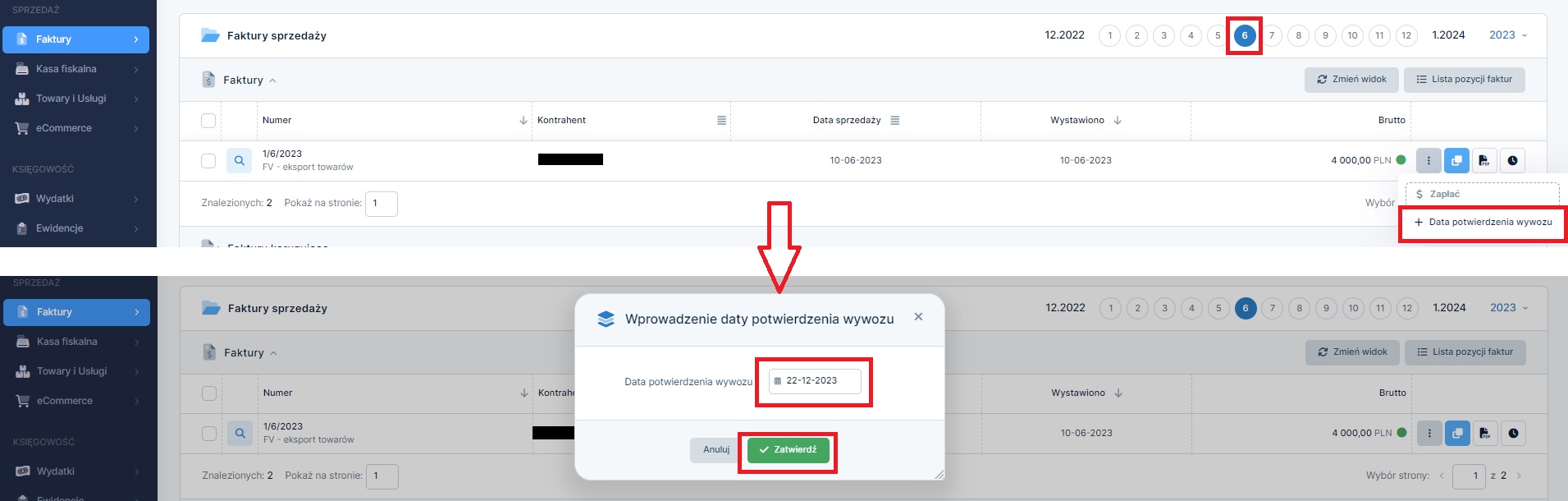

Informację o dacie otrzymania potwierdzenia wywozu sprzedawca wprowadza w zakładce Faktury ➡ lista faktur, wyświetlając listę faktur października za pomocą opcji + Data potwierdzenia wywozu.

Po zatwierdzeniu zostanie wyświetlona informacja: Faktura 1A/2023 została zaksięgowana z datą 30-11-2023.

W związku z powyższym zostaną usunięte wcześniejsze zapisy w podatkowej księdze przychodów i rozchodów oraz ewidencji sprzedaży VAT powodujące ujęcie faktury jako krajowej.

W ewidencji sprzedaży VAT faktura zostanie wykazana w listopadzie jako faktura eksportowa.

W pliku JPKV7 za listopad faktura zostanie ujęta w następujący sposób:

- w części deklaracyjnej: w polu: P_22,

- w części ewidencyjnej: w polu K_22.

W obu polach zostanie wykazana kwota 4 000 zł.

W księdze przychodów i rozchodów na koncie pozostanie jedynie pierwotne księgowanie przychodu z października na kwotę 4 000 zł.

Przykład 5. Sprzedaży wykazana jako krajowa u przedsiębiorcy rozliczającego się kwartalnie z podatku VAT i w podatku dochodowym w oparciu o KPiR.

Przedsiębiorca w dniu 10.06.2023 r. dokonał sprzedaży towarów na rzecz podatnika ze Stanów Zjednoczonych. Sprzedaż dotyczyła 200 kg karmy dla kotów w cenie 20zł/ kg. W tym samym dniu została wystawiona faktura za pomocą formularza Eksport towarów.

Sprzedawca zapłatę otrzymał w dniu 15.06.2023 r. na rachunek złotówkowy.

Sprzedawca w dniu 22.12.2023 r. otrzymał dokument potwierdzający wywóz towarów poza terytorium UE.

W momencie generowania deklaracji VAT za czerwiec zostanie wyświetlona informacja o wystawionej fakturze eksportowej, bez wpisanej daty otrzymania dokumentów potwierdzających wywóz towaru.

W związku z brakiem takich dokumentów przedsiębiorca zatwierdził generowanie deklaracji bez uzupełnienia daty otrzymania potwierdzenia wywozu.

Wystawiona faktura nie zostanie wykazana w czerwcu w ewidencji sprzedaży VAT.

Będzie ona wykazana w KPIR w pełnej wartości z faktury:

Podczas generowania deklaracji VAT za lipiec również pojawi się informacja, iż na koncie wystawiona jest faktura eksportowa bez daty otrzymania potwierdzenia wywozu.

W tym jednak wypadku zatwierdzenie generowania deklaracji będzie wymagało obowiązkowo uzupełnienia informacji o krajowych stawkach VAT właściwych dla towaru będącego przedmiotem eksportu.

Po ich wybraniu i zatwierdzeniu możliwe będzie zatwierdzenie generowanej deklaracji.

Wygenerowanie deklaracji VAT za okres kolejny (III kwartał) po okresie sprzedaży (II kwartał), w przypadku braku uzupełnienia daty potwierdzenia wywozu spowoduje ujęcie wystawionej faktury w sposób właściwy dla faktury krajowej.

Faktura zostanie wykazana jako sprzedaż krajowa w następujący sposób:

- ewidencja sprzedaży VAT – w ostatnim miesiącu III kwartału (kwartał kolejny po kwartale dostawy) w części Ewidencja sprzedaży towarów i usług:

- plik JPKV7 za wrzesień faktura zostanie wykazana w sposób właściwy dla sprzedaży krajowej ze stawką 23%,

- podatkowa księga przychodów i rozchodów – w ostatnim miesiącu III kwartału, pojawi się zapis zmniejszający wartość przychodu.

Do wykazania faktury eksportu ze stawką krajową (wprowadzoną we wcześniejszym kroku) serwis przyjmie, iż kwota z faktury 4 000 zł jest kwotą brutto. Na tej podstawie wyliczy wartość netto (3 252,03 zł) i podatek VAT (747,97 zł).

Przychodem nie będzie już wartość z faktury eksportu (4 000 zł), ale wartość netto sprzedaży wykazanej jako krajowej – 3 252,03 zł. W związku z tym przychód zostanie zmniejszony o kwotę 747,97 zł (4 000 – 3 252,03).

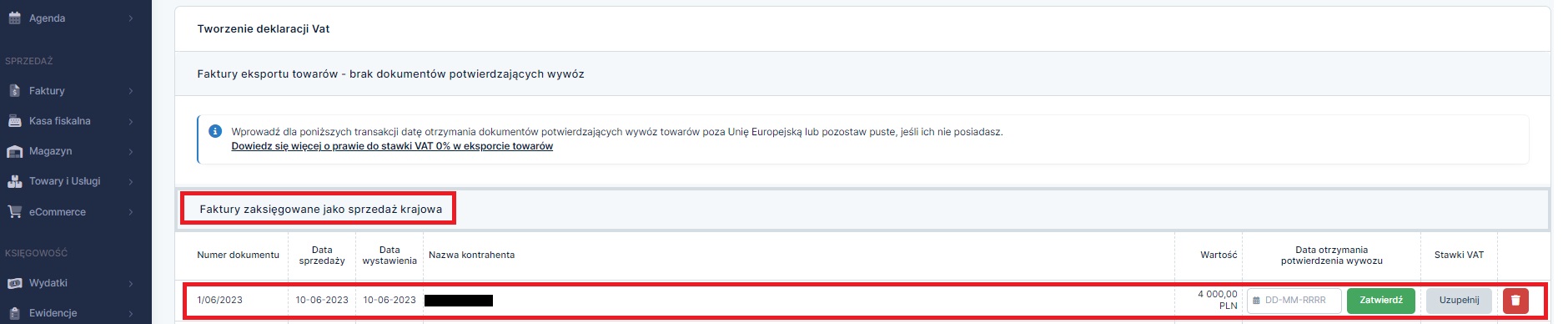

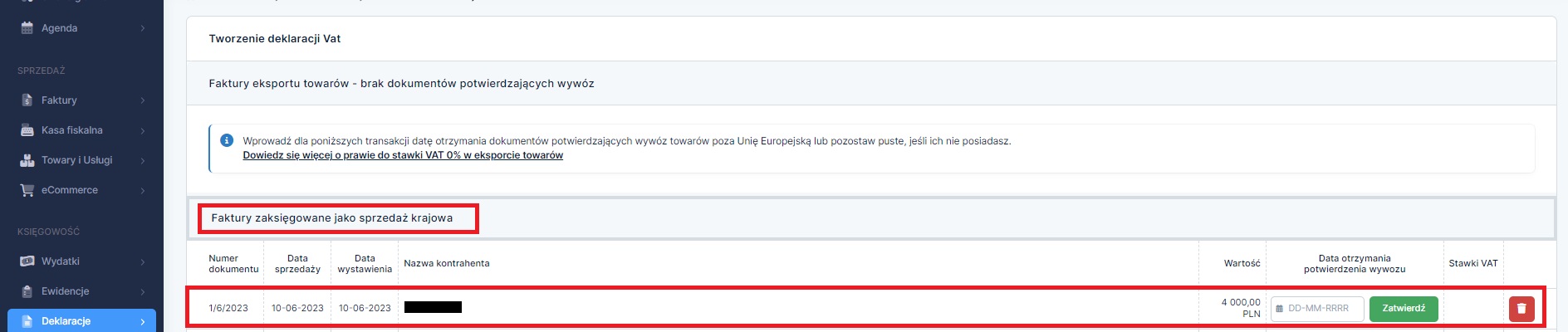

Podczas generowania deklaracji VAT za sierpień i wrzesień (kolejne miesiące III kwartału) serwis będzie wyświetlał fakturę eksportu w części Faktury zaksięgowane jako sprzedaż krajowa.

Także na tym etapie możliwe jest wprowadzenie daty otrzymania potwierdzenia wywozu. Przedsiębiorca potwierdzenie otrzymał dopiero w grudniu, więc nie uzupełnia tej daty podczas generowania deklaracji do końca III kwartału.

Podczas generowania deklaracji VAT za kolejne miesiące serwis nadal będzie wyświetlać fakturę eksportu w części Faktury zaksięgowane jako sprzedaż krajowa.

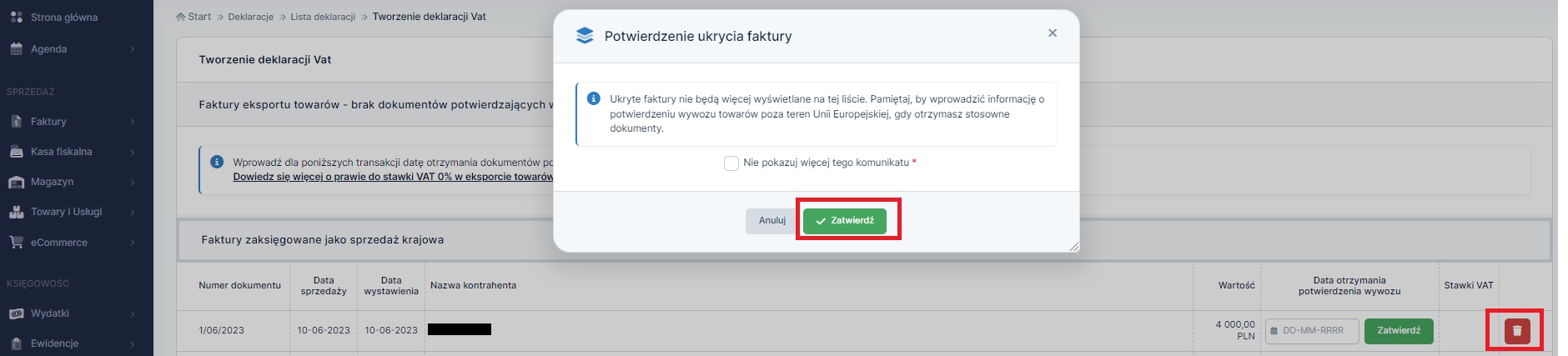

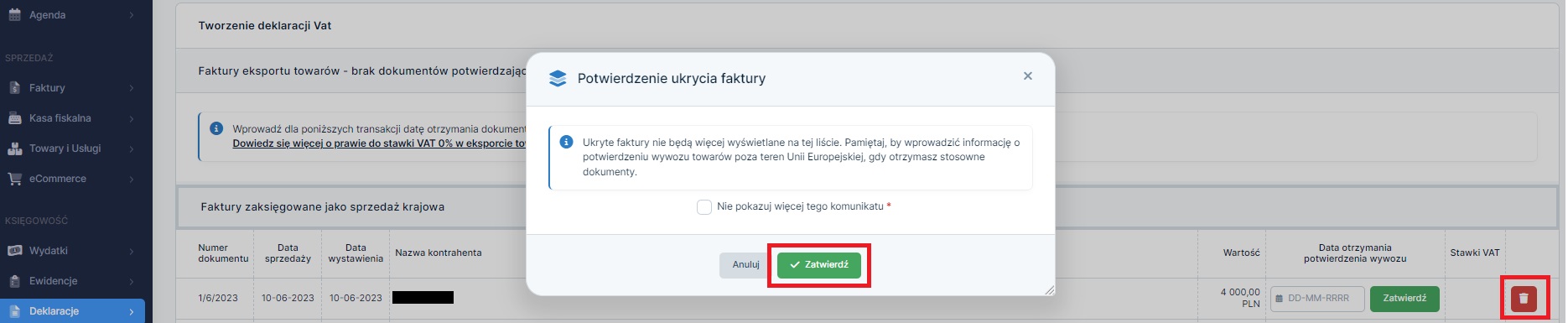

Użytkownik może usunąć fakturę z tej listy.

Usunięcie faktury z listy spowoduje, że informacje o wykazaniu faktury eksportu jako krajowej nie będzie się pojawiać przy generowaniu kolejnych deklaracji.

Na tym etapie Użytkownik można oznaczyć, aby komunikat nie był wyświetlany.

Przedsiębiorca otrzymał potwierdzenie wywozu dokumentów 22.12.2023 r. Informację tą wprowadza z poziomu zakładki Faktury ➡ lista faktur, po wyświetleniu listy faktur czerwca za pomocą opcji + Data potwierdzenia wywozu.

Po zatwierdzeniu zostanie wyświetlona informacja Faktura 1/06/2023 została zaksięgowana z datą 31-12-2023.

Zgodnie z powyższą informacją faktura zostanie wykazana jako eksport towarów z datą 31.12.2023 r. (ostatni dzień okresu zgodnego z datą otrzymania potwierdzenia wywozu).

Będzie to związane z pojawieniem się następujących zapisów w ewidencjach:

- podatkowa księga przychodów i rozchodów – zwiększenie przychodu do kwoty netto faktury (ze stawką 0%), czyli do kwoty 4 000 zł,

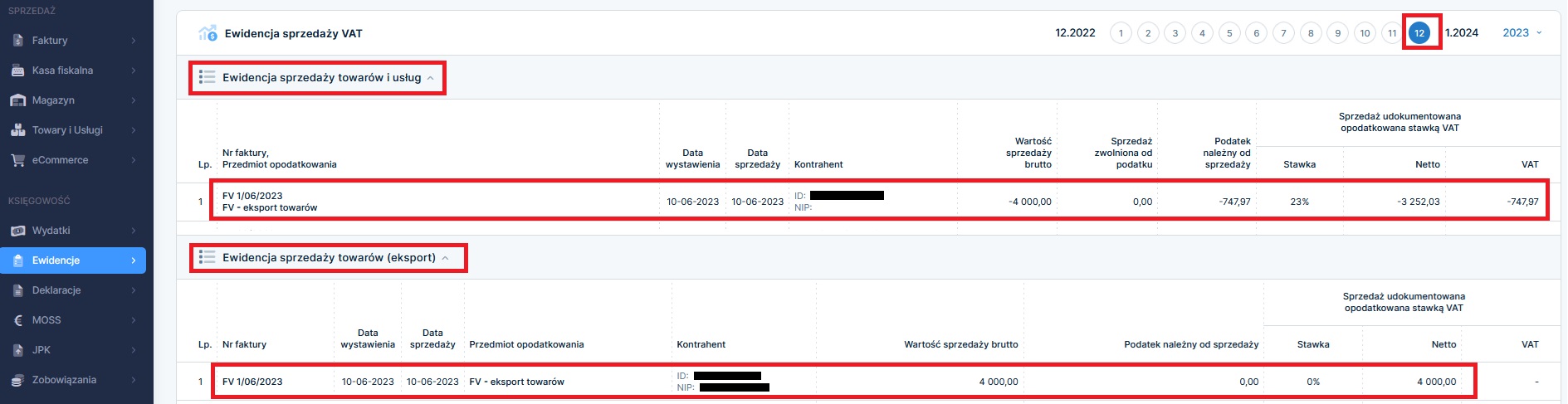

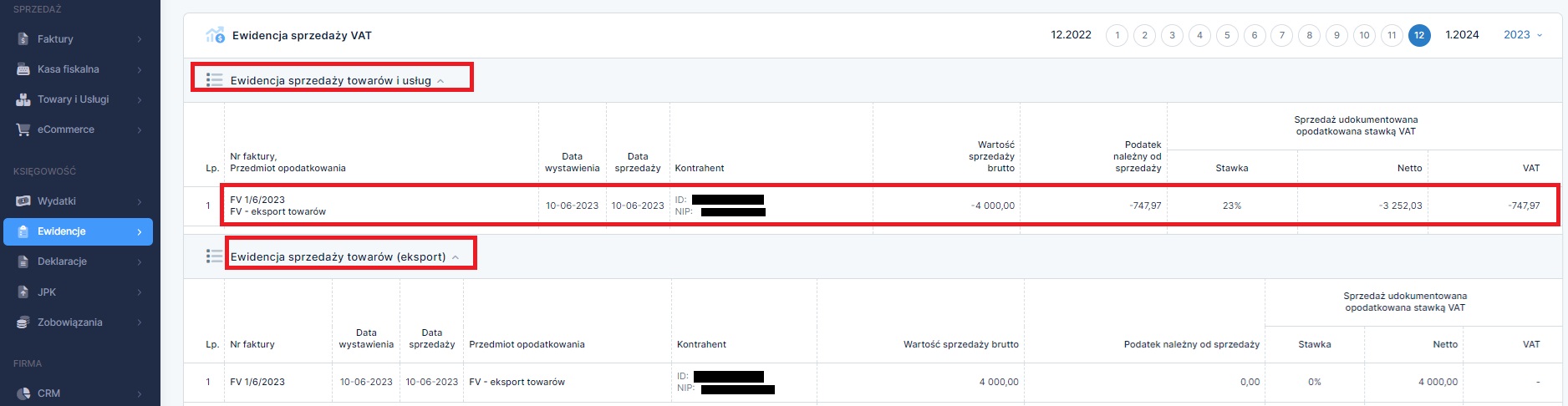

- ewidencja sprzedaży VAT – zapisu zmniejszającego sprzedaży wykazaną jako krajową oraz zwiększającego sprzedaż eksportową,

W ewidencji sprzedaży VAT oba zapisu pojawią się w grudniu, z wykazaniem faktycznej daty wystawienia i sprzedaży z faktury.

W pliku JPKV7 za grudzień faktura zostanie również ujęta dwa razy:

- w części deklaracyjnej:

- w polach: P_19 i P_20 – zmniejszenie sprzedaży krajowej ze znakiem minus odpowiednio – 3252,03 zł i 474,97 zł,

- w polu: P_22 – wykazanie sprzedaży eksportowej o wartości 4 000 zł,

- w części ewidencyjnej:

- w polach: K_19 i K_20 – zmniejszenie sprzedaży krajowej ze znakiem minus odpowiednio – 3252,03 zł i 474,97 zł,

- w polu K_22 -wykazanie sprzedaży eksportowej o wartości 4 000 zł.

Ostatecznie, mimo opóźnienia w otrzymaniu dokumentów potwierdzających wywóz towarów poza terytorium UE, sprzedawca miał prawo do wykazania sprzedaż ze stawką 0%.

Przykład 6. Sprzedaży wykazana jako krajowa u przedsiębiorcy rozliczającego się miesięcznie z podatku VAT i w podatku dochodowym w podatku dochodowym ryczałtem.

Przedsiębiorca w dniu 10.06.2023 r. dokonał sprzedaży towarów na rzecz podatnika ze Stanów Zjednoczonych. Sprzedaż dotyczyła 200 kg karmy dla kotów w cenie 20zł/ kg. W tym samym dniu została wystawiona faktura za pomocą formularza Eksport towarów, stosując na formularzu stawkę ryczałtu (3%).

Sprzedawca zapłatę otrzymał w dniu 15.06.2023 r. na rachunek złotówkowy.

Sprzedawca w dniu 22.12.2023 r. otrzymał dokument potwierdzający wywóz towarów poza terytorium UE.

W momencie generowania deklaracji VAT za czerwiec zostanie wyświetlona informacja o wystawionej fakturze eksportowej, bez wpisanej daty otrzymania dokumentów potwierdzających wywóz towaru.

W związku z brakiem takich dokumentów przedsiębiorca zatwierdził generowanie deklaracji bez uzupełnienia daty otrzymania potwierdzenia wywozu.

Wystawiona faktura nie zostanie wykazana w czerwcu w ewidencji sprzedaży VAT.

Będzie ona wykazana w ewidencji przychodów w pełnej wartości z faktury:

Podczas generowania deklaracji VAT za lipiec również pojawi się informacja, iż na koncie wystawiona jest faktura eksportowa bez daty otrzymania potwierdzenia wywozu.

W tym jednak wypadku zatwierdzenie generowania deklaracji będzie wymagało obowiązkowo uzupełnienia informacji o krajowych stawkach VAT właściwych dla towaru będącego przedmiotem eksportu.

Po ich wybraniu i zatwierdzeniu możliwe będzie zatwierdzenie generowanej deklaracji.

Wygenerowanie deklaracji VAT za okres kolejny (lipiec) po okresie sprzedaży (czerwiec), w przypadku braku uzupełnienia daty potwierdzenia wywozu spowodowało ujęcie wystawionej faktury w sposób właściwy dla faktury krajowej.

Informacja o takim ujęciu faktury zostanie wyświetlona w oknie zatwierdzania generowania deklaracji VAT.

Faktura zostanie wykazana jako sprzedaż krajowa w dacie 31.07.2023 r. następujący sposób:

- ewidencja sprzedaży VAT – w części Ewidencja sprzedaży towarów i usług:

- plik JPKV7 za wrzesień faktura zostanie wykazana w sposób właściwy dla sprzedaży krajowej ze stawką 23%,

- ewidencja przychodów – w lipcu, pojawi się zapis zmniejszający wartość przychodu.

Do wykazania faktury eksportu ze stawką krajową (wprowadzoną we wcześniejszym kroku) serwis przyjmie, iż kwota z faktury 4 000 zł jest kwotą brutto. Na tej podstawie wyliczy wartość netto (3 252,03 zł) i podatek VAT (747,97 zł).

Przychodem nie będzie już wartość z faktury eksportu (4 000 zł), ale wartość netto sprzedaży wykazanej jako krajowej – 3252,03 zł. W związku z tym przychód zostanie zmniejszony o kwotę 747,97 zł (4 000 – 3 252,03).

Podczas generowania deklaracji VAT za sierpień i kolejne miesiące serwis będzie wyświetlał fakturę eksportu w części Faktury zaksięgowane jako sprzedaż krajowa.

Także na tym etapie możliwe jest wprowadzenie daty otrzymania potwierdzenia wywozu. Przedsiębiorca potwierdzenie otrzymał dopiero w grudniu, więc nie uzupełnia tej daty podczas generowania deklaracji do końca III kwartału.

Podczas generowania deklaracji VAT za kolejne miesiące serwis nadal będzie wyświetlać fakturę eksportu w części Faktury zaksięgowane jako sprzedaż krajowa.

Użytkownik może usunąć fakturę z tej listy.

Usunięcie faktury z listy spowoduje, że informacje o wykazaniu faktury eksportu jako krajowej nie będzie się pojawiać przy generowaniu kolejnych deklaracji.

Na tym etapie Użytkownik można oznaczyć, aby komunikat nie był wyświetlany.

Przedsiębiorca otrzymał potwierdzenie wywozu dokumentów 22.12.2023 r. Informację tą wprowadza z poziomu zakładki Faktury ➡ lista faktur, po wyświetleniu listy faktur czerwca za pomocą opcji + Data potwierdzenia wywozu.

Po zatwierdzeniu zostanie wyświetlona informacja: Faktura 1/6/2023 została zaksięgowana z datą 31-12-2023.

Zgodnie z powyższą informacją faktura zostanie wykazana jako eksport towarów z datą 31.12.2023 r. (ostatni dzień okresu zgodnego z datą otrzymania potwierdzenia wywozu).

Będzie to związane z pojawieniem się następujących zapisów w ewidencjach:

- ewidencja przychodu – zwiększenie przychodu do kwoty netto faktury (ze stawką 0%), czyli do kwoty 4 000 zł,

- ewidencja sprzedaży VAT – zapisu zmniejszającego sprzedaży wykazaną jako krajową oraz zwiększającego sprzedaż eksportową.

W ewidencji sprzedaży VAT oba zapisu pojawią się w grudniu, z wykazaniem faktycznej daty wystawienia i sprzedaży z faktury.

W pliku JPKV7 za grudzień faktura zostanie również ujęta dwa razy:

- w części deklaracyjnej:

- w polach: P_19 i P_20 – zmniejszenie sprzedaży krajowej ze znakiem minus odpowiednio – 3 252,03 zł i 474,97 zł,

- w polu: P_22 – wykazanie sprzedaży eksportowej o wartości 4 000 zł,

- w części ewidencyjnej:

- w polach: K_19 i K_20 – zmniejszenie sprzedaży krajowej ze znakiem minus odpowiednio – 3 252,03 zł i 474,97 zł,

- w polu K_22 -wykazanie sprzedaży eksportowej o wartości 4 000 zł.

Ostatecznie, mimo opóźnienia w otrzymaniu dokumentów potwierdzających wywóz towarów poza terytorium UE, sprzedawca miał prawo do wykazania sprzedaż ze stawką 0%.

Autor: Katarzyna Kisiel – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Faktury

- Świadczenie usług dla podatników VAT-UE w trybie art. 28b

- Co powinno być podane w nazwie towaru/usługi na wystawionej fakturze

- Jak wystawić drugą oraz kolejne faktury korygujące do faktury sprzedaży

- Jak wystawić fakturę za świadczenie usług poza terytorium kraju

- Faktura korygująca sprzedaż krajową – wystawianie i księgowanie – Kompendium

Najnowsze w kategorii:

Faktury