Spis treści:

1. Ogólne informacje dotyczące zastosowania faktury Świadczenie usług poza terytorium kraju

Formularz faktury świadczenie usług poza terytorium kraju dokumentuje świadczenie wszystkich usług na rzecz podatników spoza Unii oraz podatników z Unii wówczas, gdy usługa jest opodatkowana w miejscu jej świadczenia.

Przykład 1.

Polska firma Eliza wykonała projekt strony internetowej dla firmy ze Stanów Zjednoczonych. Zgodnie z ustaleniami usługa została wykonana w dniu 13 maja 2025 r. Sprzedawca może wystawić fakturę przez formularz Świadczenie usług poza terytorium kraju. Transakcja zostanie wykazana w deklaracji VAT-7 jako “Dostawa towarów i usług poza terytorium kraju” (poz. 11).

Przykład 2.

Polska firma Eliza wykonała projekt strony internetowej dla firmy z Czech, która nie posiada aktywnego numeru VAT-UE. Zgodnie z ustaleniami usługa została wykonana w dniu 13 maja 2025 r. W takiej sytuacji miejscem opodatkowania świadczonej usługi są Czechy, ponieważ zgodnie z art. 28b ustawy o VAT miejscem świadczenia usług jest miejsce, w którym podatnik, będący usługobiorcą, posiada siedzibę działalności. Sprzedawca może wystawić fakturę przez formularz Świadczenie usług poza terytorium kraju. Z racji tego, że kontrahent nie jest podatnikiem VAT-UE wykazanie tej transakcji na deklaracji VAT-UE będzie niemożliwe. W tej sytuacji polecamy kontakt z Urzędem Skarbowym w celu ustalenia sposobu wykazania sprzedaży na deklaracji VAT-UE i VAT-7.

Faktury dokumentujące transakcje związane ze sprzedażą usług, w odróżnieniu od pozostałych faktur, nie zawierają pozycji:

- stawki VAT,

- kwoty podatku VAT,

- oddzielnych kwot netto i brutto.

Uwaga!

Sprzedaż niektórych usług jest opodatkowana w kraju, w którym nabywca usługi ma siedzibę.

Sprzedaż niektórych usług jest opodatkowana w kraju, w którym nabywca usługi ma siedzibę.

Tego typu usługi nie podlegają pod polską ustawę o VAT. Kraj pochodzenia kontrahenta (Unia lub spoza) nie ma znaczenia dla zasad opodatkowania transakcji. W przypadku gdy transakcja jest zawierana z podatnikiem z terenu Unii, to sprzedawca musi zarejestrować się jako podatnik VAT-UE, a numer NIP na fakturze musi być poprzedzony przez prefix PL. Nie jest natomiast wymagane, aby kupujący był zarejestrowany w swoim kraju jako podatnik VAT-UE.

Uwaga!

„Świadczenie usług poza terytorium kraju” wykazywane jest w deklaracji VAT-7 w polu nr 11. Zgodnie z objaśnieniami do deklaracji VAT w polu tym wykazujemy świadczenie usług poza terytorium kraju, w stosunku do których podatnikowi przysługuje prawo do obniżenia kwoty podatku należnego, o którym mowa w art. 86 ust. 8 pkt 1 ustawy, lub prawo do zwrotu kwoty podatku naliczonego, o którym mowa w art. 87 ust. 5 ustawy.

2. Ścieżka wystawienia faktury

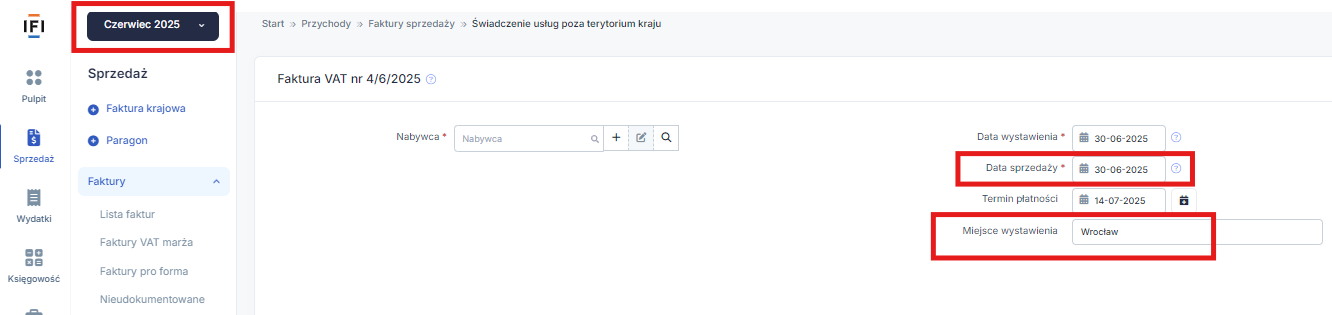

Wystawiając fakturę świadczenie usług poza terytorium kraju należy zawsze ustawić w serwisie w lewym górnym rogu miesiąc księgowy zgodny z datą sprzedaży (wykonania usługi). Data wystawienia nie musi być zgodna z ustawionym miesiącem księgowym.

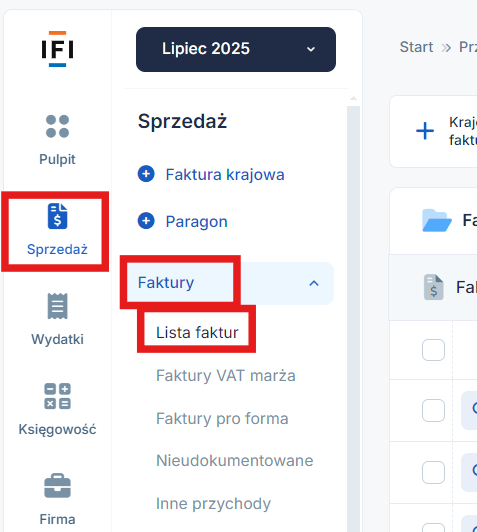

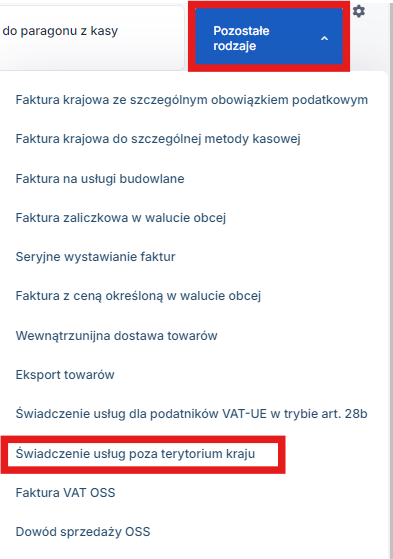

Aby wystawić fakturę świadczenie usług poza terytorium kraju, przechodzimy do zakładki Sprzedaż ➡ Faktury ➡ Lista faktur.

Następnie należy wybrać opcję Pozostałe rodzaje i wybrać formularz Świadczenie usług poza terytorium kraju.

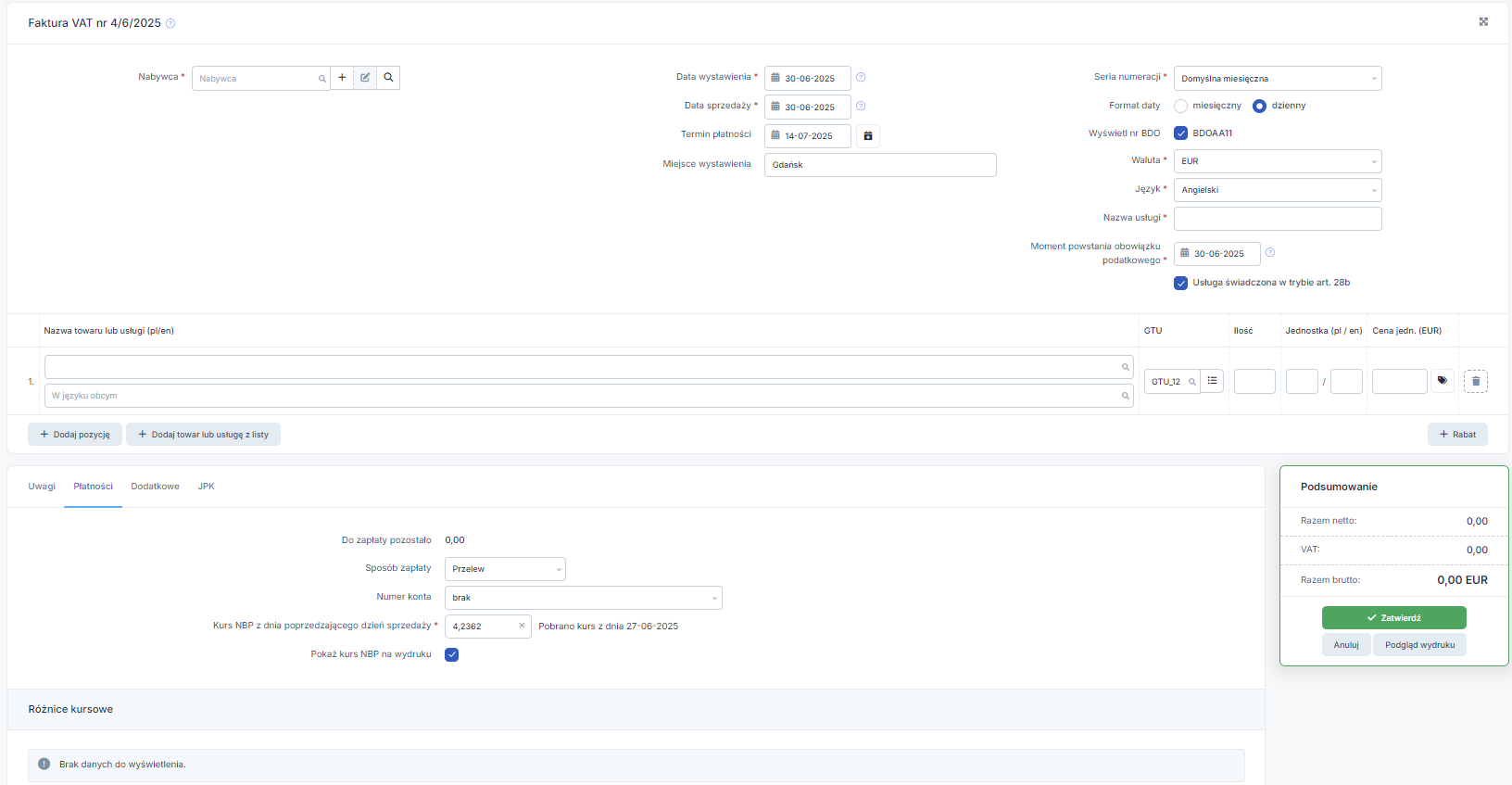

Formularz do wystawienia wskazanej faktury wygląda następująco:

3. Uzupełnienie podstawowych danych na fakturze

a. Wybór kontrahenta

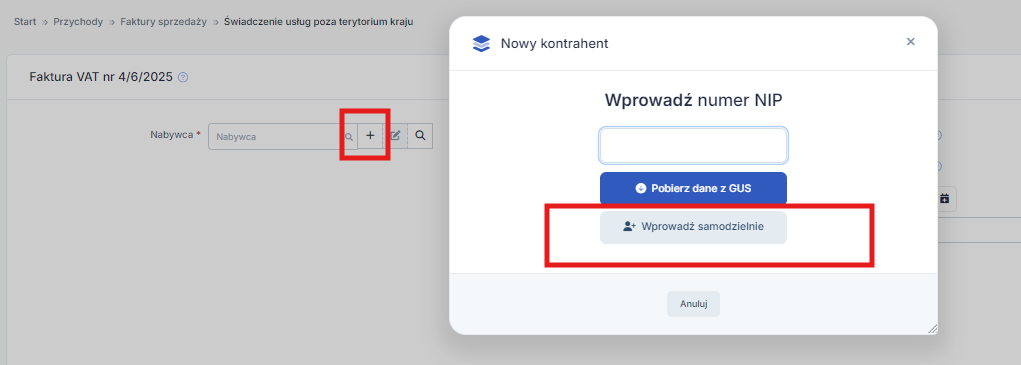

Pierwszym elementem na formularzu faktury jest wybór nabywcy tj. kontrahenta. Wyboru należy dokonać poprzez wybranie ikony z „+” służącej dodaniu kontrahenta bądź ikony z lupą celem wyszukania istniejącego kontrahenta na liście. Dodając do serwisu nowego kontrahenta zagranicznego należy wybrać opcję + Wprowadź samodzielnie.

b. Data wystawienia, sprzedaży, termin płatności

Po uzupełnieniu nabywcy należy przejść do uzupełnienia daty wystawienia, sprzedaży i terminu płatności. W polu Termin płatności pojawi się domyślny termin płatności ustawiony przez Użytkownika.

Wystawiając fakturę w serwisie jako miesiąc księgowy należy ustawić miesiąc, w którym nastąpiła sprzedaż usługi. W pozycji Data sprzedaży uzupełnić datę wykonania usługi, zaś w pozycji Data wystawienia datę faktycznego wystawienia faktury. Należy również uzupełnić pole Miejsce wystawienia faktury.

c. Seria numeracji, format daty, waluta, język

Kolejno należy wybrać preferowaną serię numeracji. Użytkownik posiada możliwość zdefiniowania własnej serii numeracji.

Następnie należy wybrać format daty – ustawienie to wpływa na sposób wyświetlania daty sprzedaży na wystawionym dokumencie. Obecnie wybieramy tylko opcję dziennego formatu daty sprzedaży.

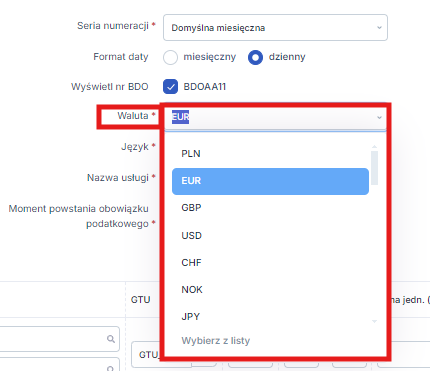

W kolejnym kroku należy wybrać Walutę.

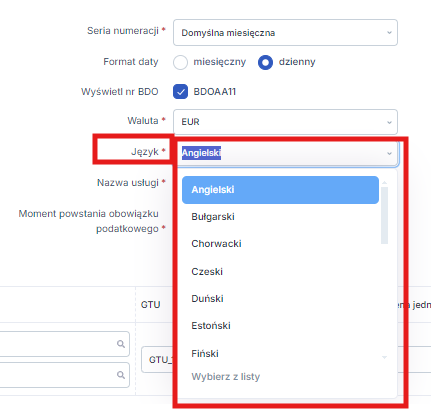

Oraz Język, w którym ma być wystawiona faktura. Automatycznie zostaną przetłumaczone stałe elementy faktury. W zakładce Login ➡ Konfiguracja ➡ Faktury ➡ Domyślne ustawienia możemy ustawić główny język faktur wystawianych w obcych walutach.

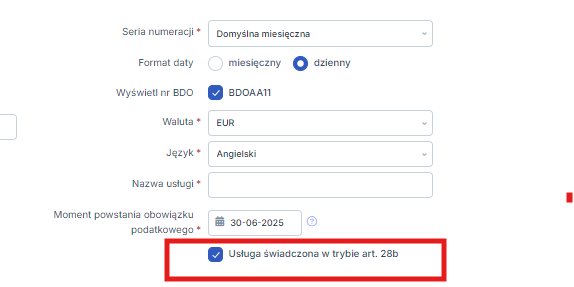

Niezbędnym elementem jest wypełnienie pola Nazwa usługi oraz Moment powstania obowiązku podatkowego. W polu tym określa się datę powstania obowiązku podatkowego u sprzedawcy, gdyby dana usługa była sprzedawana w Polsce.

Uwaga!

W momencie zaznaczenia chechboxa Usługa świadczona w trybie art. 28b na wydruku faktury pojawi się informacja “Do rozliczenia podatku VAT zobowiązany jest nabywca usługi (odwrotne obciążenie)”.

W momencie zaznaczenia chechboxa Usługa świadczona w trybie art. 28b na wydruku faktury pojawi się informacja “Do rozliczenia podatku VAT zobowiązany jest nabywca usługi (odwrotne obciążenie)”.

Zgodnie z treścią powyższego przepisu, miejscem świadczenia usług na rzecz podatników jest miejsce, w którym podatnik będący usługobiorcą posiada siedzibę działalności gospodarczej. W sytuacji, gdy usługi są świadczone dla stałego miejsca prowadzenia działalności gospodarczej, które znajduje się w innym miejscu niż siedziba podatnika, miejscem świadczenia tych usług jest to stałe miejsce prowadzenia działalności gospodarczej.

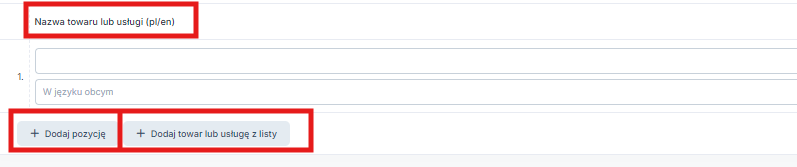

d. Przedmiot sprzedaży

W następnej części należy wskazać informacje o tym co jest przedmiotem sprzedaży tj. wskazać nazwę usługi, a także informację o cenie jednostkowej w wybranej walucie, ilości i jednostce. Formularz faktury pozwala również na uzupełnienie tego pola w języku obcym.

Użytkownik ma możliwość:

- dodania pustej pozycji przez opcję +Dodaj pozycję i wpisania danych przedmiotu sprzedaży ręcznie,

- dodania towarów z listy standardowych towarów i usług poprzez wybranie opcji +dodaj towar lub usługę z listy. Wówczas pojawi się lista towarów/usług, które zostały wcześniej wprowadzone lub zaimportowane w zakładce Sprzedaż ➡ Towary i Usługi.

4. Dodatkowe opcje możliwe do wykorzystania podczas wystawieniu dokumentu

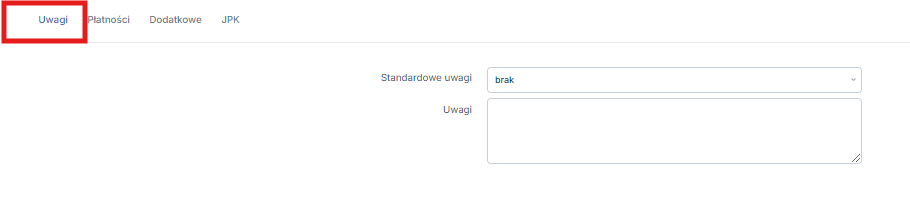

a. Uwagi, Płatności, Dodatkowe, JPK

Uwagę Użytkownik może wpisać bezpośrednio na wystawianej fakturze w polu Uwagi. Standardowe uwagi należy dodać w zakładce Login ➡ Konfiguracja ➡ Faktury ➡ Domyślne ustawienia ➡ Standardowe uwagi ➡ + Dodaj. Następnie podczas wystawienia faktury można wybrać uwagę z listy.

Można także dodać uwagę do danej serii numeracji faktur w serwisie. Opcja ta dostępna jest przy wybranej serii numeracji w zakładce Login ➡Konfiguracja ➡ Faktury ➡ Serie numeracji.

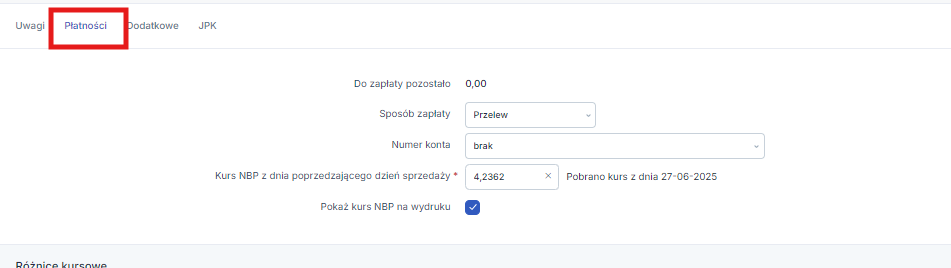

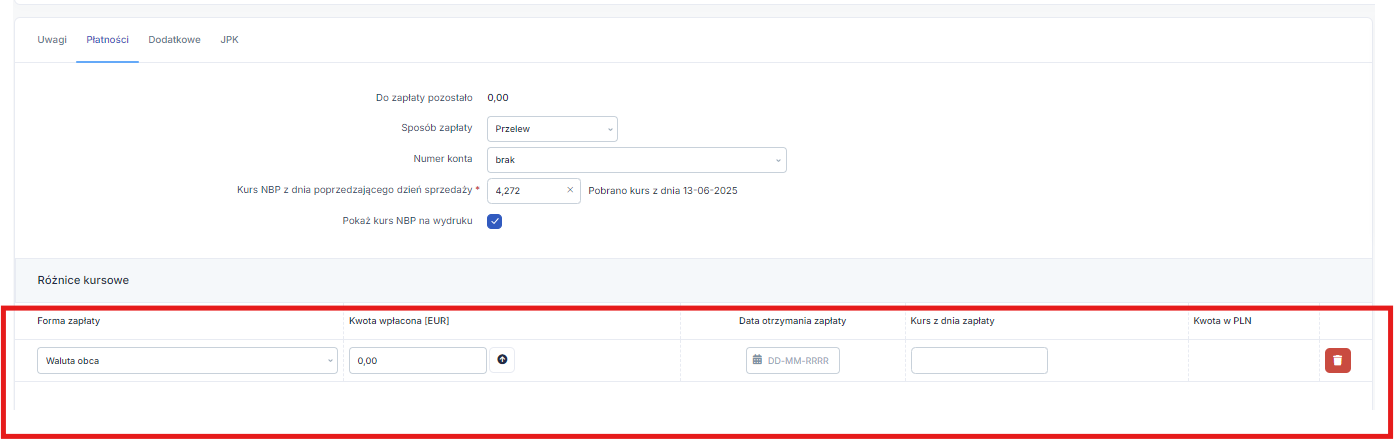

W części dotyczącej Płatności Użytkownik może wybrać sposób zapłaty np. przelew. Po wybraniu opcji przelew można wybrać z listy rachunek bankowy lub zmienić domyślnie ustawiony.

Numer konta bankowego powinien zostać wcześniej dodany w zakładce Login ➡ Konfiguracja ➡ Firma ➡ Rachunki bankowe ➡ + Dodaj ręcznie.

Korzystający z formy płatności przelew mają opcję oznaczenia na dokumencie Kodu QR dla przelewu. Kod ten może odczytać kontrahent przy pomocy aplikacji banku na swoim telefonie. Użytkownicy płatnych pakietów mogą włączyć tę możliwość zaznaczając pokazuj w zakładce Login ➡ Konfiguracja ➡ Faktury ➡ Domyślne ustawienia.

Przy wybraniu innej waluty niż krajowa, po wprowadzeniu daty sprzedaży, zostanie pobrany kurs walut. Jeżeli chcemy, żeby kurs pojawił się na fakturze, zaznaczamy opcję Pokaż kurs NBP na wydruku.

Przepisy ustawy o podatku od towarów i usług nie wymagają podawania na fakturze kursu waluty, jaki został zastosowany do przeliczenia wartości.

Należy jednak pamiętać, że każda faktura w walucie obcej do celów księgowych musi zostać przeliczona na walutę krajową. Zgodnie z przepisami ustawy o podatku od towarów i usług wykazane na fakturach wartości w walutach obcych przelicza się na złote, według kursu średniego danej waluty obcej ogłoszonego przez Narodowy Bank Polski na ostatni dzień roboczy poprzedzający dzień powstania obowiązku podatkowego. W praktyce jest to dzień dostawy towaru lub wykonania usługi – chyba że przed tym dniem otrzymamy zapłatę, wtedy jest to dzień otrzymania zapłaty.

W podatku dochodowym do przeliczenia wartości określonych w walucie, tak samo stosujemy średni kurs danej waluty obcej ogłoszony przez Narodowy Bank Polski na ostatni dzień poprzedzający dzień uzyskania przychodu. Dzień uzyskania przychodu to dzień dostawy towaru lub wykonania usługi – chyba że przed tym dniem wystawimy fakturę lub otrzymamy zapłatę.

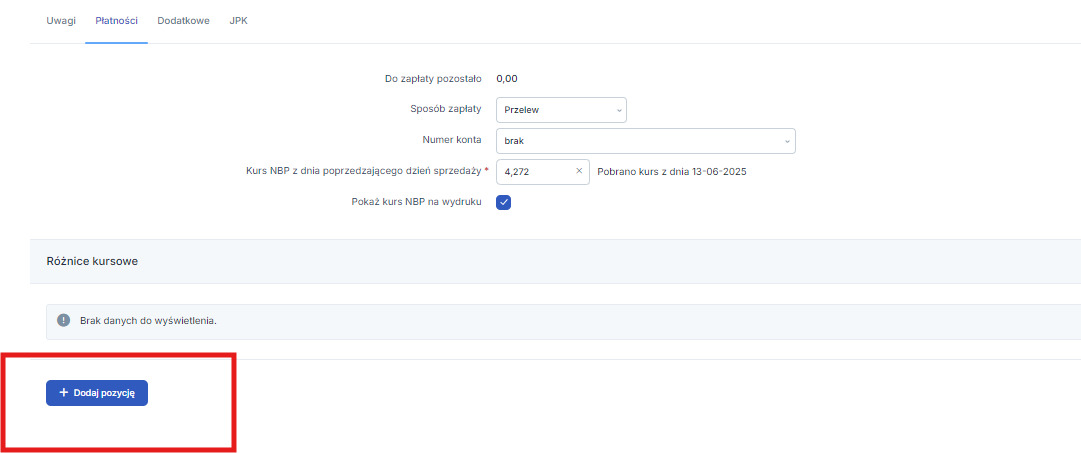

Zasady rozliczania różnic kursowych zostały opisane w artykule: Różnice kursowe – jak rozliczyć?

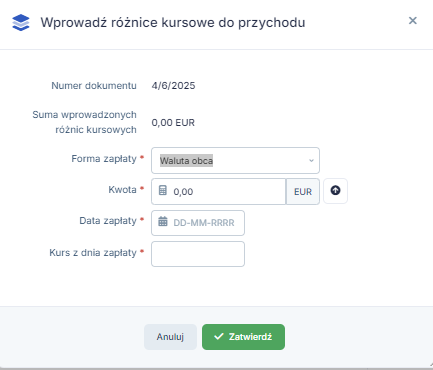

Przy transakcjach walutowych powstają różnice kursowe. Jeżeli wystawiając fakturę jest ona zapłacona to wybieramy ikonę +Dodaj pozycję.

W sytuacji, gdy zapłatę otrzymaliśmy w walucie obcej, wybieramy w formie zapłaty Waluta obca, uzupełniamy wpłaconą przez kontrahenta kwotę i datę otrzymania zapłaty. W pozycji kurs z dnia zapłaty wpisujemy średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień zapłaty. Po uzupełnieniu tych danych zatwierdzamy.

Jeżeli zapłata za fakturę zostanie dokonana w tym samym lub w następnym miesiącu po jej wystawieniu, w serwisie ustawiamy w lewym górnym rogu miesiąc księgowy zgodny z datą zapłaty. Przechodzimy do zakładki Sprzedaż ➡ Faktury ➡ Lista faktur , na osi czasu ustawiamy miesiąc zgodny z datą wystawienia faktury w walucie obcej i wybieramy opcję Zapłać.

Uzupełniamy pozycje: forma zapłaty, kwota, data zapłaty (dzień, w którym otrzymaliśmy wpłatę) i kurs NBP z dnia poprzedzającego dzień zapłaty.

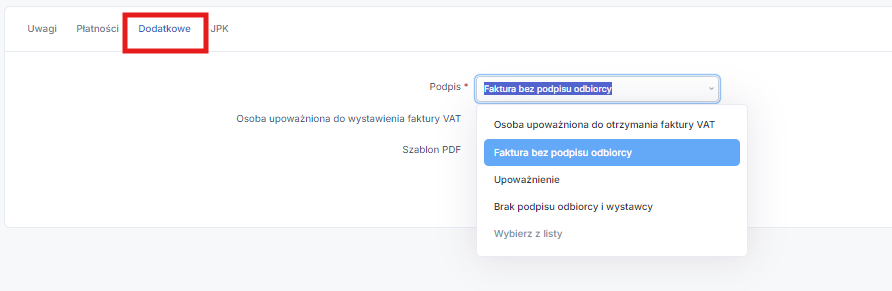

Po uzupełnieniu zakładki Płatności można przejść do zakładki Dodatkowe.

Podpis – w tym miejscu można wybrać poniższe opcje:

- Faktura bez podpisu odbiorcy wybierając tę opcję na fakturze sprzedaży będzie widoczna informacja Faktura bez podpisu odbiorcy,

- Osoba upoważniona do otrzymania faktury VAT (trzeba uzupełnić dane podając imię i nazwisko),

- Upoważnienie (należy wpisać imię i nazwisko),

- Brak podpisu odbiorcy i wystawcy (na wydruku faktury nie będą widoczne informacje o odbiorcy ani wystawcy).

Osoba upoważniona do wystawiania faktury VAT – dane można wpisać bezpośrednio na wystawianej fakturze. Automatycznie będą się podpowiadać dane (imię i nazwisko), które są wprowadzone w zakładce Login ➡ Konfiguracja ➡ Aplikacja ➡ Użytkownicy.

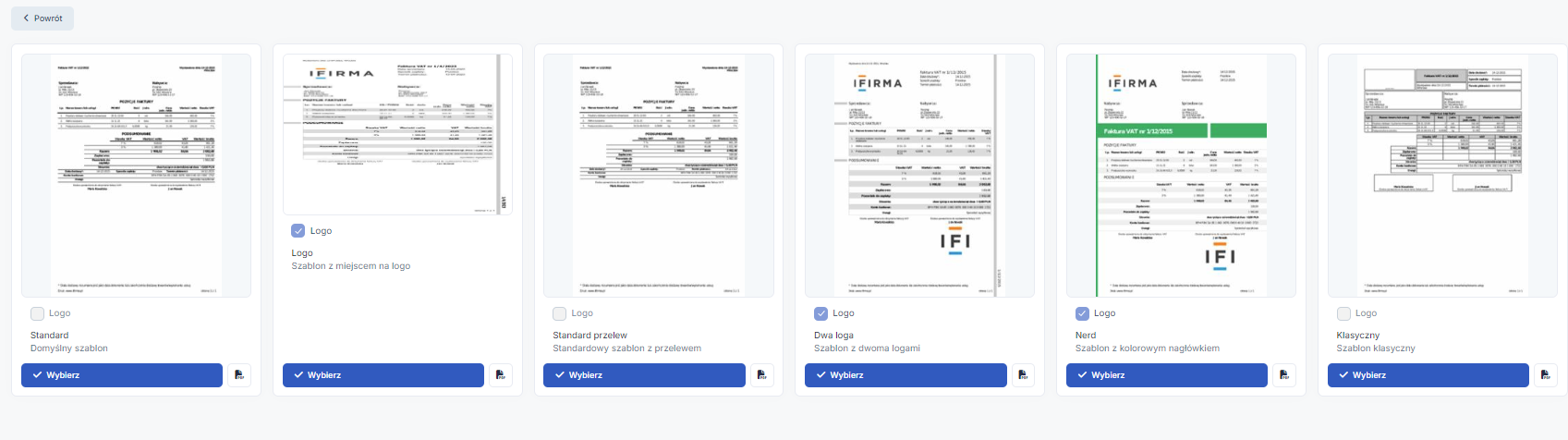

Szablon PDF – należy tu wybrać szablon, w jakim ma być wystawiona faktura. Użytkownik może korzystać z różnych szablonów. Szablony można dodawać w zakładce Login ➡ Konfiguracja ➡ Faktury ➡ Szablony ➡ + Dodaj nowy szablon. Serwis proponuje 6 różnych szablonów, można dodać do określonego szablonu logo lub dwa loga.

Formularz Faktury świadczenie usług poza terytorium kraju nie jest zintegrowany z magazynem i nie daje możliwości dodania towaru z listy towarów ujętych w magazynie. W przypadku wystawienia wskazanego typu faktury należy samodzielnie zdjąć dokumentem WZ towar potrzebny do wykonania usługi z magazynu.

W części JPK jest możliwość zaznaczenia checkboksów przy oznaczenia, jeżeli jest taka konieczność. Więcej na ten temat znajduje się w naszej publikacji.

b. Podgląd, Zatwierdzenie, Anulowanie

Przed ostatecznym zapisaniem wystawionej faktury Użytkownik może zobaczyć, jak będzie ona wyglądać po zatwierdzeniu, służy do tego opcja Podgląd wydruku. Po jej wybraniu serwis wygeneruje dokument w wybranym szablonie PDF z oznaczeniem PODGLĄD. Należy zwrócić uwagę na to, iż wystawiony dokument może mieć inny numer niż dokument na podglądzie. Numer wystawianego dokumentu ustalany jest ostatecznie w momencie zatwierdzania dokumentu.

W sytuacji kiedy dane na wystawianym dokumencie są poprawne i kompletne można zatwierdzić wystawiany dokument wybierając opcję Zatwierdź.

Opcja Anuluj spowoduje opuszczenie formularza bez zapisania jego danych.

5. Wykazywanie faktury w ewidencjach podatkowych i deklaracjach

Faktury wystawiane przez formularz faktury Świadczenie usług poza terytorium kraju wykazywane są w ewidencjach podatkowych w następujący sposób:

- księga przychodów i rozchodów (zakładka Księgowość ➡ Ewidencje ➡ Księga przychodów i rozchodów) – w dacie sprzedaży w kolumnie nr 7 (wartość sprzedanych towarów i usług) oraz kolumnie nr 9 (razem przychód);

- ewidencja przychodów (zakładka Księgowość ➡ Ewidencje ➡ Ewidencja przychodów) – w dacie sprzedaży przy stawce ryczałtu wybranej podczas wystawiania faktury;

- ewidencja sprzedaży VAT (zakładka Księgowość ➡ Ewidencje ➡ Ewidencja sprzedaży VAT) w polu Czynności nie podlegające systemowi VAT.

Sprzedaż zostanie wykazana zarówno w pliku JPK_VAT jak i deklaracji VAT-7. Tego typu transakcje nie są wykazywane w deklaracji VAT-UE.

Jednakże w przypadku, gdy zgodnie z art. 28b ustawy o VAT miejscem opodatkowania świadczonej usługi jest kraj z Unii Europejskiej to w tej sytuacji polecamy kontakt z Urzędem Skarbowym w celu ustalenia sposobu wykazania sprzedaży na deklaracji VAT-UE i JPK_V7.

Autor: Jagoda Durczak – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Faktury

- Świadczenie usług dla podatników VAT-UE w trybie art. 28b

- Co powinno być podane w nazwie towaru/usługi na wystawionej fakturze

- Jak wystawić drugą oraz kolejne faktury korygujące do faktury sprzedaży

- Jak wystawić fakturę za świadczenie usług poza terytorium kraju

- Faktura korygująca sprzedaż krajową – wystawianie i księgowanie – Kompendium

Najnowsze w kategorii:

Faktury