Przedsiębiorca może wystawić kilka faktur korygujących do jednej faktury sprzedaży, jeżeli oczywiście istnieje podstawa do ich wystawienia. Podczas wystawiania faktury korygującej należy odnieść się w treści zawsze do faktury pierwotnej dokumentującej sprzedaż towaru/usługi.

W serwisie ifirma.pl, drugą i kolejne faktury korygujące można wystawić wyłącznie na formularzu Krajowa sprzedaż towarów i usług na fakturę VAT– na koncie VAT i Krajowa sprzedaż towarów i usług na fakturę – na koncie nieVATowca.

1. Zasady wystawiania kolejnych faktur korygujących

Jeśli jest to kolejna faktura korygująca do danej faktury sprzedaży również trzeba odwołać się do faktury pierwotnej, ale z uwzględnieniem zmian spowodowanych przez poprzednią fakturę korygującą wystawioną do danej faktury. Nie można wystawić faktury korygującej odnoszącej się w treści do uprzednio wystawionej faktury korygującej dotyczącej danej sprzedaży.

Zgodnie z art. 106j ust. 1 Ustawy o podatku od towarów i usług (ustawy o VAT) Przedsiębiorca wystawia fakturę korygującą w przypadku, gdy po wystawieniu faktury:

- udzielono obniżki ceny w formie rabatu, o której mowa w art. 29a ust. 7 pkt 1,

- udzielono opustów i obniżek cen, o których mowa w art. 29a ust. 10 pkt 1,

- dokonano zwrotu podatnikowi towarów i opakowań,

- dokonano zwrotu nabywcy całości lub części zapłaty, o której mowa w art. 106b ust. 1 pkt 4,

- podwyższono cenę lub stwierdzono pomyłkę w cenie, stawce, kwocie podatku lub w jakiejkolwiek innej pozycji faktury.

Bardzo często zdarza się sytuacja, iż nabywca kilkakrotnie, w różnych odstępach czasu, zwraca towary zakupione na podstawie jednej faktury zakupu. W tej sytuacji sprzedawca jest zobowiązany do każdego zwrotu wystawić fakturę korygującą powołującą się w treści na pierwotną fakturę sprzedaży, ale uwzględniającą dokonane wcześniej zwroty.

Przedsiębiorca wystawiający dokument sprzedaży może popełnić błąd podczas wystawiania dokumentu. Przez pomyłkę może wpisać na fakturze błędną cenę i z tego powodu wystawić fakturę korygującą. Następnie po zauważeniu, iż zastosował również błędną stawkę podatku VAT- wystawia kolejną fakturę korygującą do danej sprzedaży. Odnosi się w treści cały czas do faktury pierwotnej, ale uwzględnia już zmianę ceny podczas wystawiania drugiej faktury korygującej.

Podobnych sytuacji do wystawiania drugich oraz kolejnych faktur korygujących do danej sprzedaży może być mnóstwo. Przepisy nie ograniczają w żaden sposób ilości wystawianych faktur korygujących do danej faktury sprzedaży.

Zgodnie z art. 106j ust. 2 ustawy o VAT faktura korygująca powinna zawierać:

- wyrazy “FAKTURA KORYGUJĄCA” albo wyraz “KOREKTA”;

- numer kolejny oraz datę jej wystawienia;

- dane zawarte w fakturze, której dotyczy faktura korygująca:

- określone w art. 106e ust. 1 pkt 1-6,

- nazwę (rodzaj) towaru lub usługi objętych korektą;

- przyczynę korekty;

- jeżeli korekta wpływa na zmianę podstawy opodatkowania lub kwoty podatku należnego – odpowiednio kwotę korekty podstawy opodatkowania lub kwotę korekty podatku należnego z podziałem na kwoty dotyczące poszczególnych stawek podatku i sprzedaży zwolnionej;

- w przypadkach innych niż wskazane w pkt 5 – prawidłową treść korygowanych pozycji.

ust. 3. W przypadku gdy podatnik udziela opustu lub obniżki ceny w odniesieniu do wszystkich dostaw towarów lub usług dokonanych lub świadczonych na rzecz jednego odbiorcy w danym okresie, faktura korygująca, o której mowa w ust. 2:

- powinna zawierać dodatkowo wskazanie okresu, do którego odnosi się udzielany opust lub obniżka;

- może nie zawierać danych określonych w art. 106e ust. 1 pkt 5 i 6 oraz nazwy (rodzaju) towaru lub usługi objętych korektą.

Treść ustawy o VAT dostępna jest tutaj.

2. Jak wystawić kolejną korektę w serwisie ifirma.pl?

Serwis ifirma.pl umożliwia wystawienie kolejnych faktur korygujących do faktury sprzedaży, do której już została wystawiona jedna faktura korygująca.

Temat wystawiania i księgowania faktur korygujących w podatku dochodowym (PIT) oraz VAT omówiony jest tutaj.

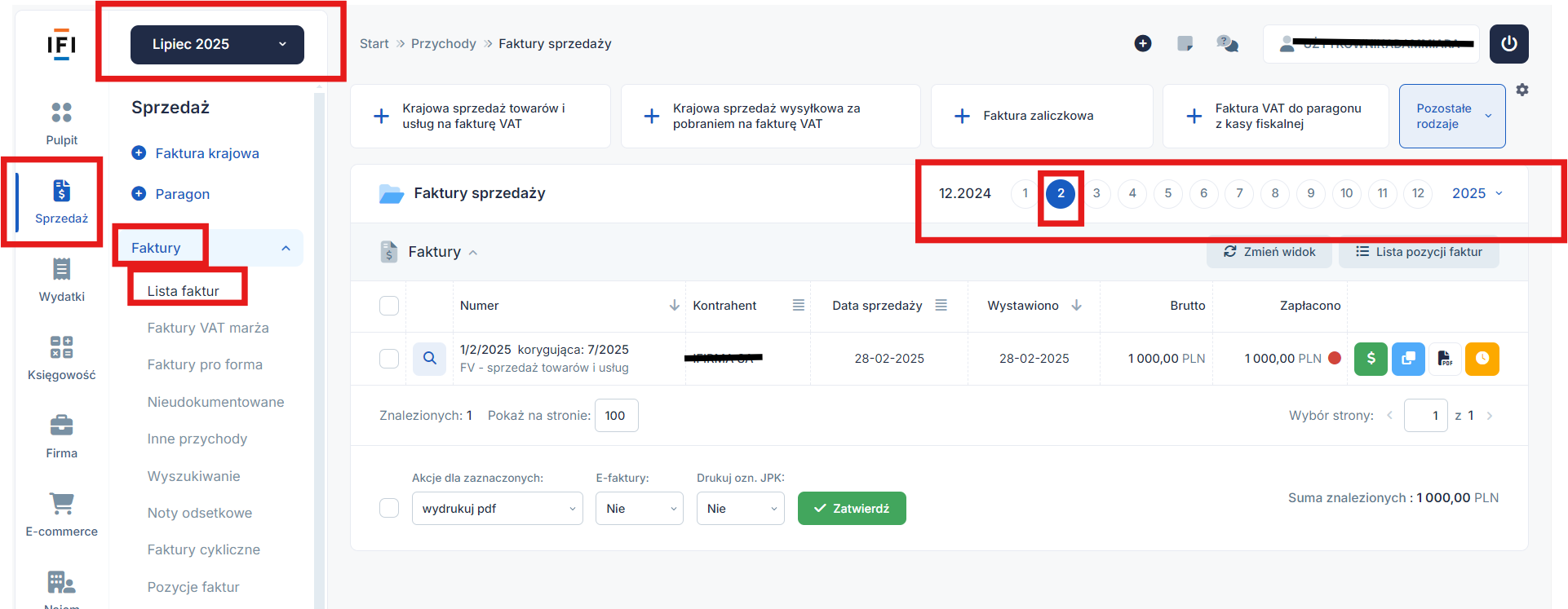

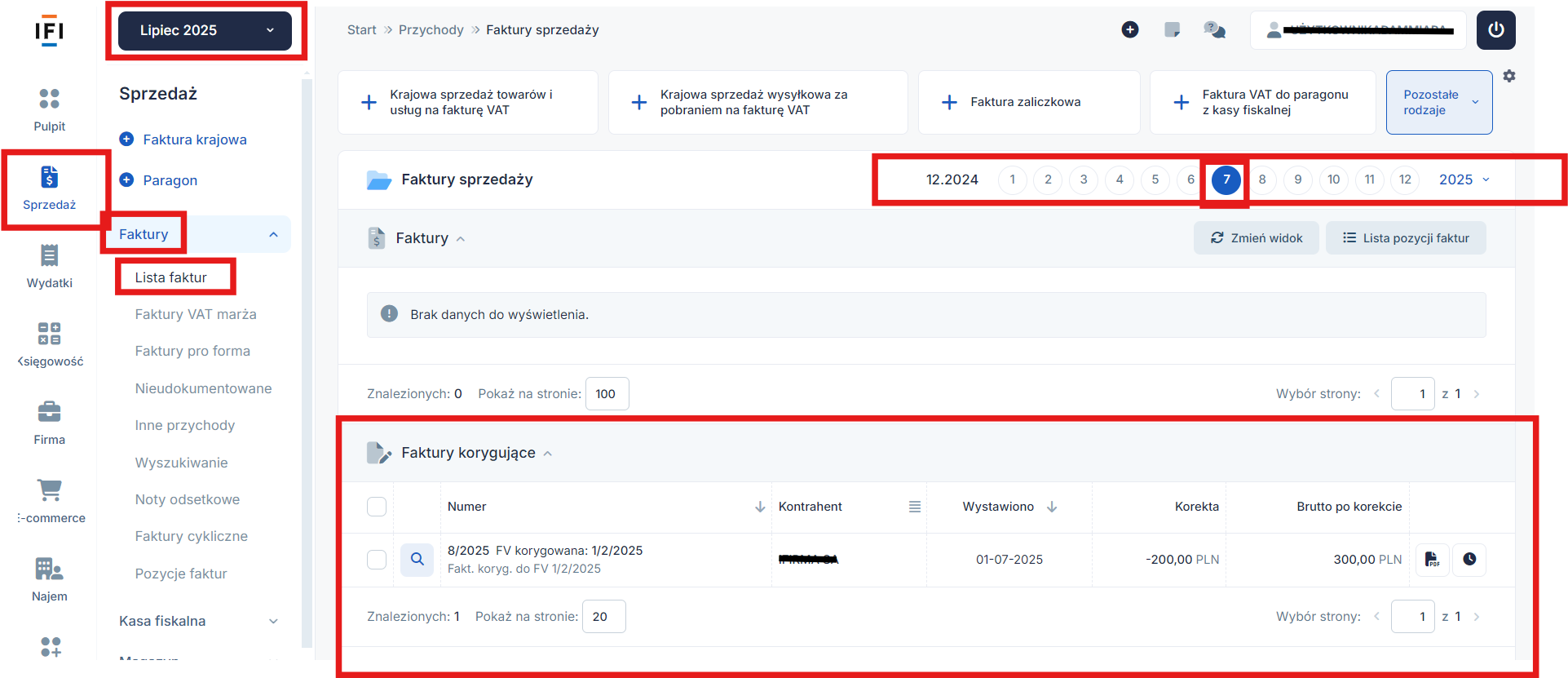

W celu wystawienia takiej korekty, należy w lewym górnym rogu ustawić miesiąc księgowy zgodny z miesiącem wystawienia kolejnej korekty, czyli miesiąc bieżący. Następnie przechodzimy do zakładki Sprzedaż ➡ Faktury ➡ Lista faktur i na osi czasu wybieramy numer miesiąca, w którym była wystawiona faktura pierwotna.

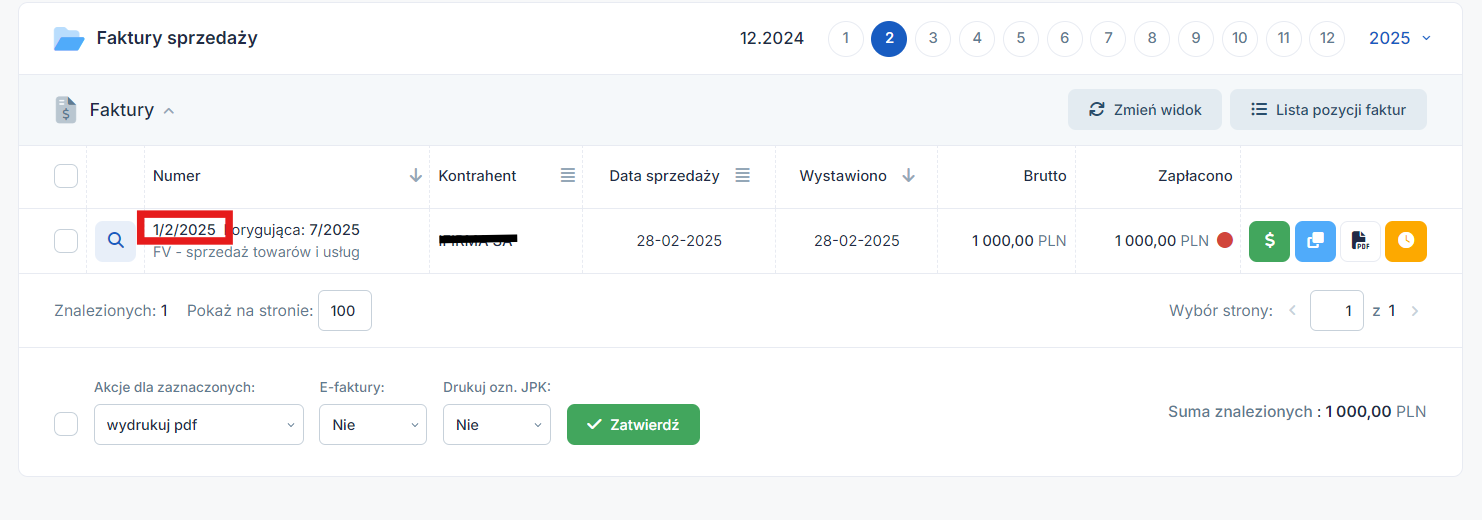

Na liście faktur znajdują się wystawione faktury oraz ich korekty. Należy odnaleźć fakturę, do której powinna być wystawiona faktura korygująca, następnie kliknąć w jej numer, dzięki czemu faktura otworzy się na całej stronie.

Ważne!

Faktury korygujące wystawiamy zawsze do dokumentu pierwotnego.

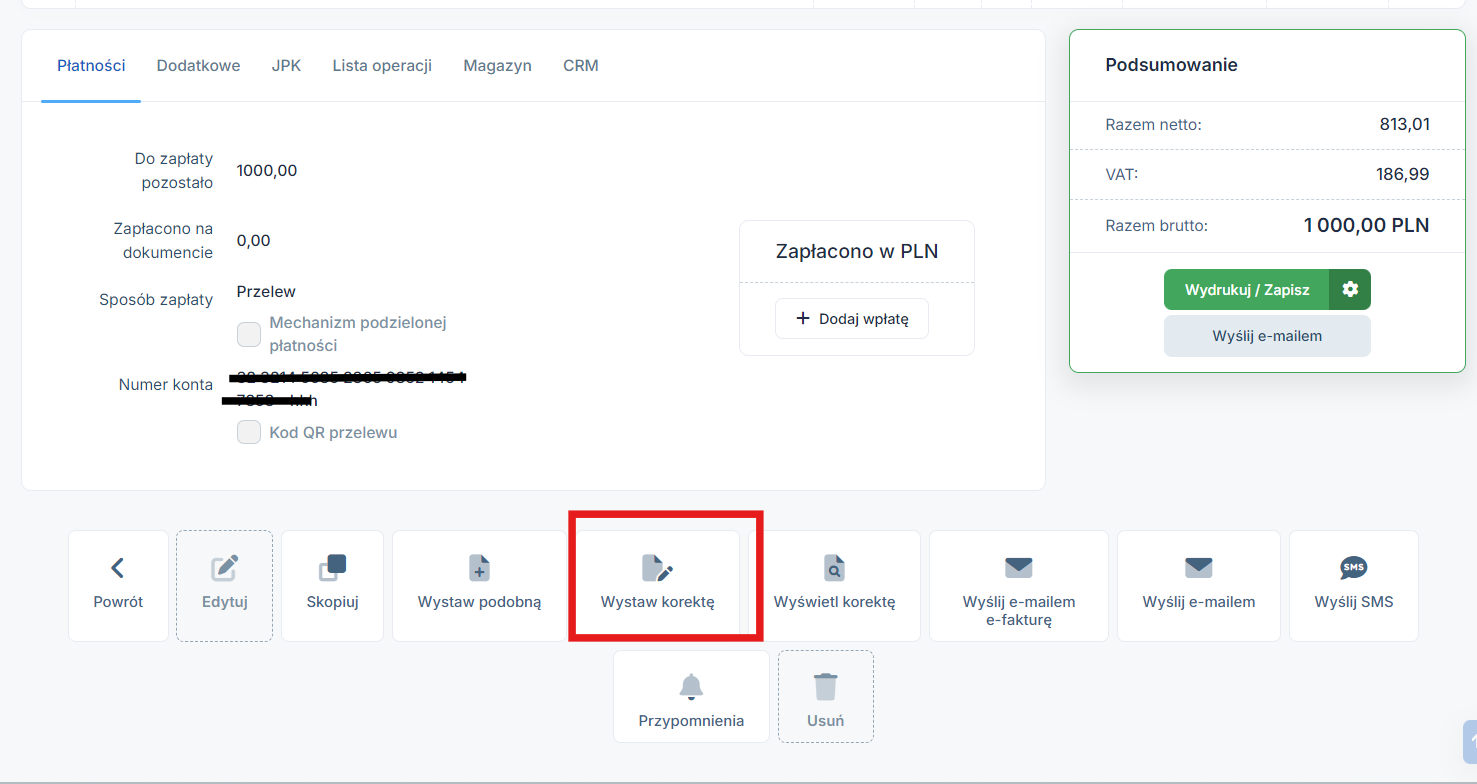

Na dole strony wybieramy opcję Wystaw korektę.

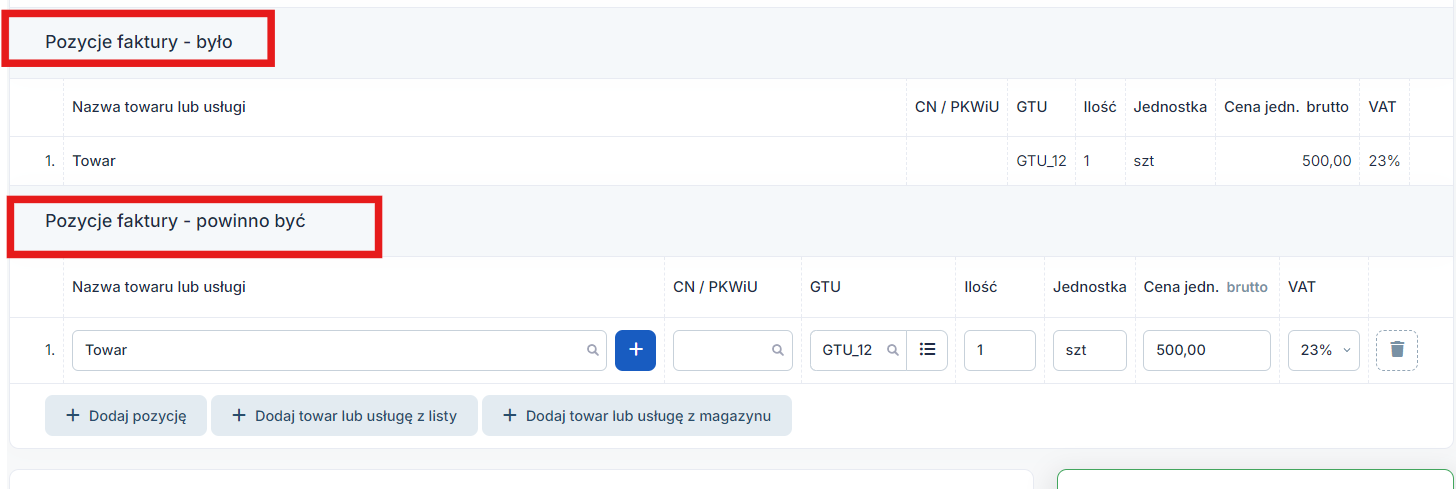

Uzupełniając formularz faktury korygującej, w części Pozycje faktury – było pojawi się kwota z faktury pierwotnej, po uwzględnieniu pierwszej korekty, wystawionej w serwisie. Natomiast w części Pozycje faktury – powinno być, wprowadzamy dane, które powinny ostatecznie pozostać, w wyniku wystawianej korekty.

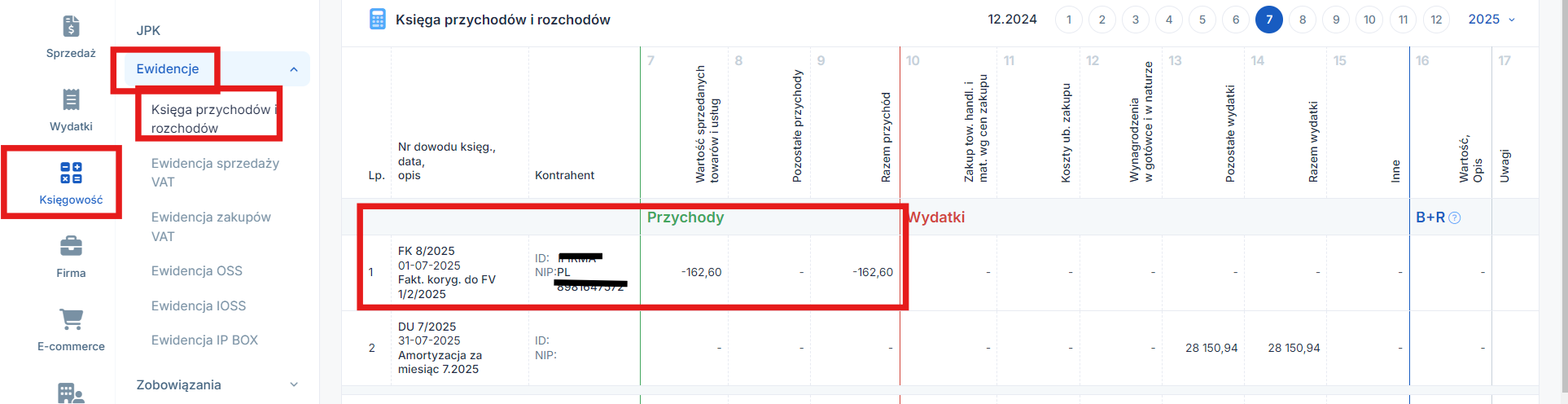

Faktura korygująca będzie widoczna na liście faktur w miesiącu, w którym jest jej data wystawienia.

Kolejna faktura korygująca, będzie widoczna w ewidencjach, w kwocie różnicy, o którą pomniejsza lub podwyższa sprzedaż pierwotną, skorygowaną o poprzednią korektę.

W przypadku wprowadzania faktur korygujących do sprzedaży zagranicznej, faktur rozliczanych w różnych terminach w podatku PIT oraz VAT, jakichkolwiek innych wątpliwości związanych z księgowaniem faktur korygujących oraz uzupełnianiem powyższego formularza, zaleca się kontakt z BOK.

Autor: Monika Kobylak, Teresa Poślednicka – zespół ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Faktury

- Świadczenie usług dla podatników VAT-UE w trybie art. 28b

- Co powinno być podane w nazwie towaru/usługi na wystawionej fakturze

- Jak wystawić drugą oraz kolejne faktury korygujące do faktury sprzedaży

- Jak wystawić fakturę za świadczenie usług poza terytorium kraju

- Faktura korygująca sprzedaż krajową – wystawianie i księgowanie – Kompendium

Najnowsze w kategorii:

Faktury