Często przedsiębiorcy mają dylemat co wpisać w polu nazwa towaru/usługi na fakturze.

Poniższy artykuł ma za zadanie pomóc w określaniu powyższej nazwy, przedstawi podstawowe zasady jej tworzenia.

Art. 106e ust. 1 ustawy o podatku od towarów i usług mówi, iż wymaganym elementem na fakturze jest nazwa (rodzaj) towaru lub usługi.

Żaden przepis nie definiuje, jak konkretnie powinna wyglądać ta nazwa. Możemy się tu odnieść jedynie do interpretacji indywidualnych w tym zakresie, które wskazują, iż nazwa powinna być tak skonstruowana, aby można było na jej podstawie dokładnie określić indywidualnie zakupiony towar lub usługę i prawidłowo ustalić stawkę i kwotę podatku. Zapis ma umożliwiać identyfikację zakupionego towaru lub usługi i odzwierciedlać faktyczne zdarzenie.

Przykład 1.

Dentysta w nazwie usługi może wpisywać np. usługa stomatologiczna.

Nie trzeba posługiwać się specjalistycznymi określeniami dotyczącymi szczegółowych świadczeń, nie mają one wpływu na stawkę podatku VAT.

Przykład 2.

Sprzedaż w kwiaciarni.

Wystarczy w nazwie towaru wpisać np. kwiaty cięte, bez podawania rodzajów kwiatów.

Nie mają one wpływu na stawki podatku VAT.

Przykład 3.

Grafik komputerowy nie powinien w nazwie usługi wpisywać tylko „usługi graficzne”. Powinno się wpisywać poszczególne produkty/usługi, które można zidentyfikować.

Przykładowo:

- projektowanie strony internetowej,

- stworzenie logotypu.

Przykład 4.

Programista w nazwie towaru/usługi wpisuje np.:

| Nazwa towaru lub usługi | Ilość | Jednostka | Cena jednostkowa |

| Świadczenie usług programistycznych zgodnie z umową zawartą… (określenie umowy) | 1 | sztuk | łączna cena usługi |

| Usługi programistyczne | 8 | godzina | cena usługi za godzinę |

| Usługi programistyczne świadczone w styczniu | 1 | miesiąc | cena za dany miesiąc |

Przykład 5.

Usługa remontowa wykonywana etapami określonymi w umowie.

Po zakończeniu każdego etapu określonego w umowie wystawiana jest faktura, gdzie w nazwie towaru/usługi można wpisać np. oddanie/wykonanie etapu I prac remontowych zgodnie z umową zawartą… (określenie umowy), ilość 1, jednostka szt. cena jednostkowa – to cena określona za dany etap.

Po zakończeniu kolejnych etapów zostaną wystawione kolejne faktury z analogiczną nazwą towaru/usługi.

Przykład 6.

Sprzedaż produktu przez Internet, np. lalki. Mamy tu 2 możliwości do wpisania nazwy towaru na fakturze:

| Nazwa towaru lub usługi | Ilość | Jednostka | Cena jednostkowa | |

| Koszt przesyłki wliczony w cenę towaru | lalka | 1 | szt. | 54 |

| Koszt przesyłki jako oddzielna pozycja na fakturze | lalka | 1 | szt. | 40 |

| przesyłka | 1 | szt. | 14 |

Uwaga: nie należy na fakturach wpisywać zbyt ogólnie nazwy towaru lub usługi i przede wszystkim nazwy niezgodnej z rzeczywistością.

Dodatkowa uwaga: pole PKWiU/CN* uzupełnia się obowiązkowo jeśli sprzedaż objęta jest stawką VAT zwolniony. Serwis wymaga również podania symbolu PKWiU/CN na fakturach dotyczących sprzedaży z odwrotnym obciążeniem w obrocie krajowym (nie jest to obowiązek wynikający z przepisów).

*Począwszy od lipca 2020 r. dla celów VAT, z drobnymi wyjątkami, stosujemy:

- w przypadku usług PKWiU 2015

- w przypadku towarów CN (Nomenklaturę Scaloną).

Obie klasyfikacje dostępne są na stronie Głównego Urzędu Statystycznego.

Kolejnym elementem, który pojawił się na formularzu faktury w serwisie ifirma.pl jest pole GTU. Określenie dla danej pozycji faktury właściwej grupy towarów i usług jest wymogiem wynikającym z danych, które musi zawierać ewidencja VAT. Element ten nie występuje na fakturach wystawianych przez podatników korzystających ze zwolnienia z VAT.

Więcej na temat GTU tutaj. Jeśli dla danej pozycji żadna z trzynastu grup GTU nie ma zastosowania pole zostawiamy puste.

W serwisie ifirma.pl mogą pojawić się wątpliwości co wpisać w nazwie towaru lub usługi w poniższych formularzach faktur:

- Zakładka Sprzedaż ➡ Faktury ➡ Faktura zaliczkowa.

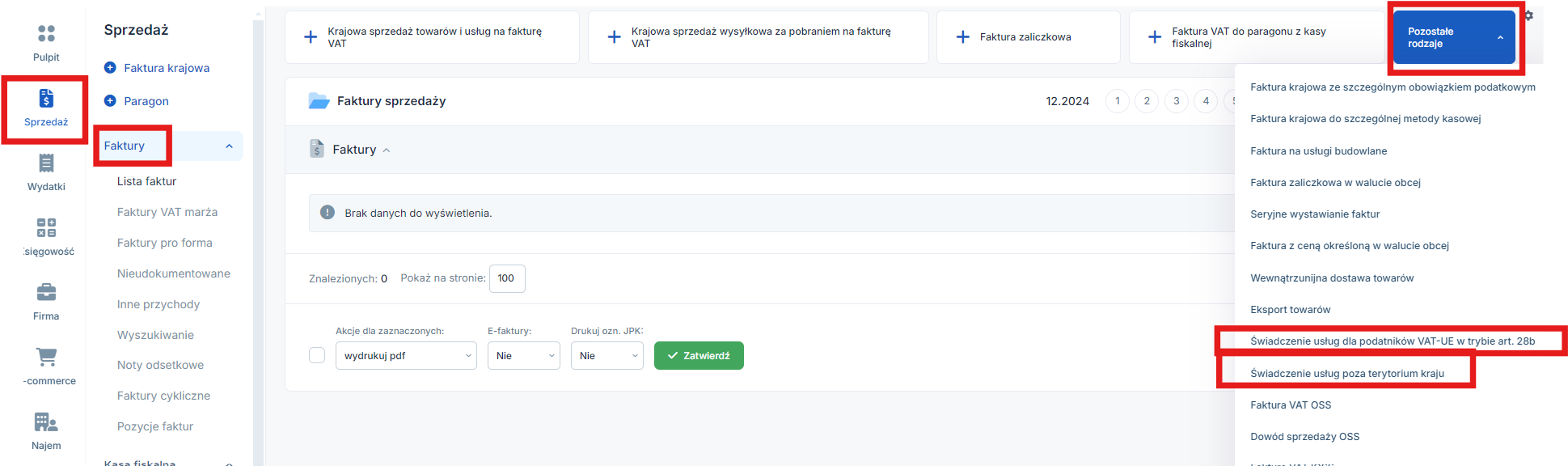

- Zakładka Sprzedaż ➡ Faktury ➡ Pozostałe rodzaje ➡ Świadczenie usług dla podatników VAT-UE w trybie art. 28b oraz Świadczenie usług poza terytorium kraju.

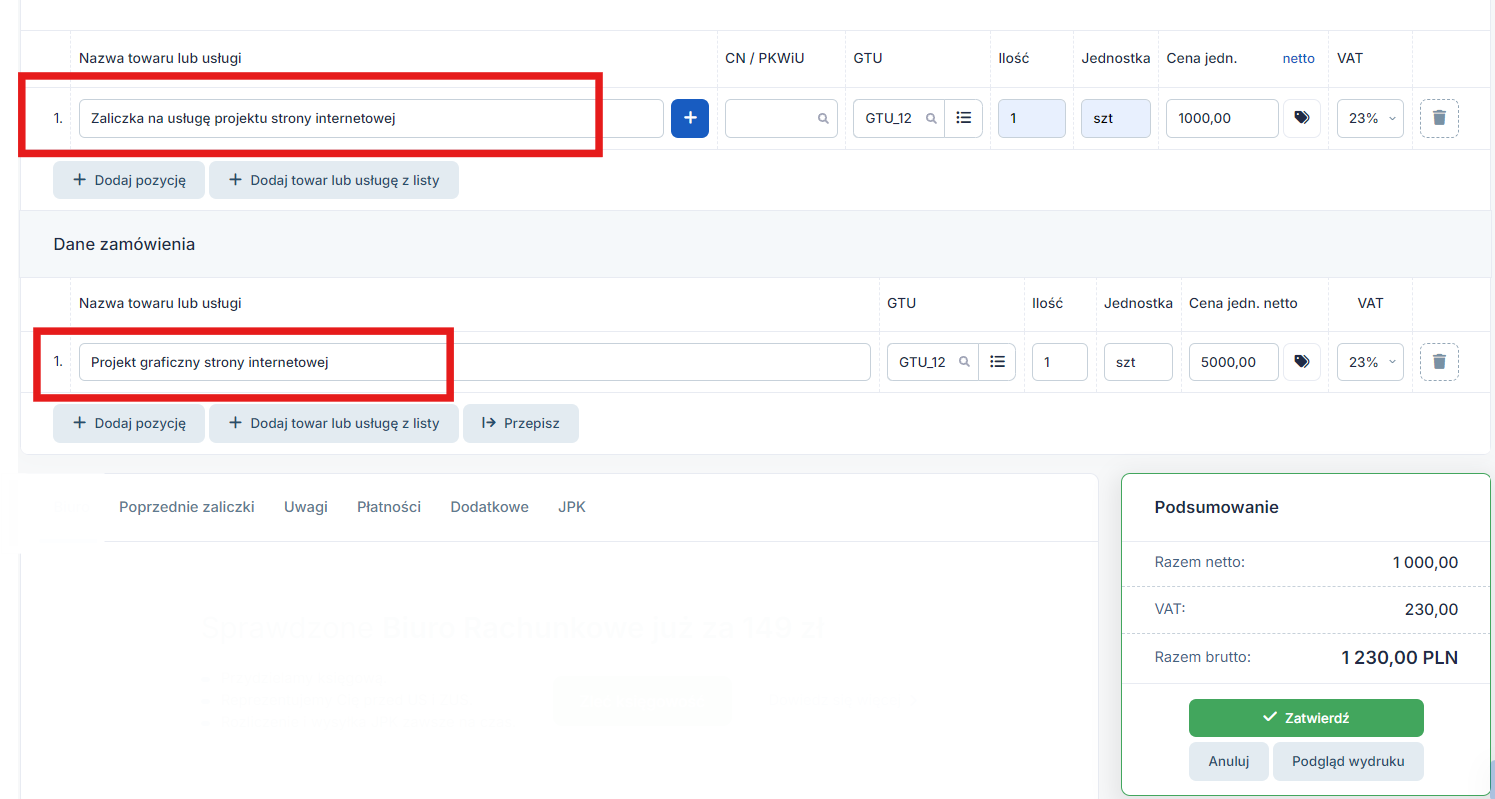

W pozycji faktury wpisujemy, iż faktura dotyczy zaliczki na poczet realizacji konkretnej usługi/dostawy towarów i podajemy kwotę wpłaconej zaliczki. Jednostka szt., ilość 1.

Czyli np. zaliczka na poczet realizacji usługi (nazwa usługi) lub zaliczka zgodnie z umową (określenie umowy).

Natomiast w pozycji zamówienia podajemy nazwę całej usługi lub towaru i całą kwotę transakcji (jeśli jej nie znamy, to przewidywaną kwotę).

Podczas wystawienia faktury końcowej do faktury zaliczkowej w nazwie towaru lub usługi wpisujemy całą nazwę danej usługi/towaru. Na podstawie powyższego przykładu będzie to „projekt graficzny strony internetowej”. W pozycji faktury dotyczącej ceny podajemy cenę całkowitą danej usługi/towaru, nie odejmujemy samodzielnie kwoty wpłaconych zaliczek. Nie ma to być kwota dopłacana na podstawie faktury końcowej.

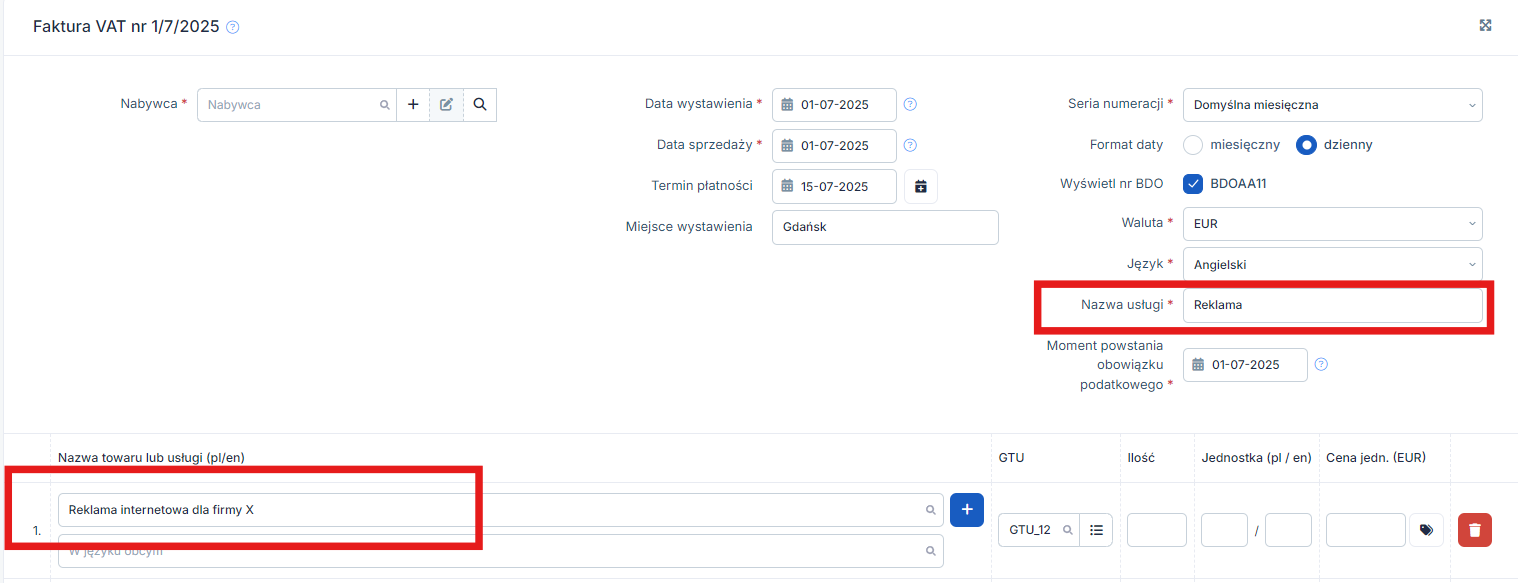

Pojawia się na powyższych formularzach dodatkowe pole- nazwa usługi- widoczne po prawej stronie.

Podatnicy świadczący usługi, których miejscem świadczenia nie jest terytorium Polski, zobowiązani są do wykazania w prowadzonej przez siebie w ewidencji nazwę usługi (art. 109 ust. 3a ustawy VAT), czyli określenie rodzaju usługi (np. usługi reklamowe). Nazwa z tego pola zostanie pobrana tylko i wyłącznie do ewidencji sprzedaży VAT.

W serwisie na formularzach faktur wystawianych w walucie jest dodatkowe pole nazwy towaru/usługi w języku obcym – nie jest to pole obowiązkowe, ale oczywiście można uzupełnić te dane.

Autor: Monika Kobylak – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Faktury

- Świadczenie usług dla podatników VAT-UE w trybie art. 28b

- Co powinno być podane w nazwie towaru/usługi na wystawionej fakturze

- Jak wystawić drugą oraz kolejne faktury korygujące do faktury sprzedaży

- Jak wystawić fakturę za świadczenie usług poza terytorium kraju

- Faktura korygująca sprzedaż krajową – wystawianie i księgowanie – Kompendium

Najnowsze w kategorii:

Faktury