Od 1 października 2020 roku, w przypadku dostarczania niektórych towarów i wykonywania niektórych usług, przedsiębiorcy mają obowiązek podać określony kod GTU w składanych deklaracjach JPK_V7K lub JPK_V7M – w części ewidencyjnej.

1. Czym jest GTU?

GTU to specjalny kod, którym trzeba oznaczyć dostarczane towary lub świadczone usługi w strukturze nowych plików w JPK_V7.

Katalog kodów oraz dokładną zawartość struktury JPK_V7 odnajdziemy w Rozporządzeniu Ministra Finansów (Dz.U.2019, poz.1988).

Grupowanie towarów i usług (GTU) dotyczy tych towarów i usług, które z punktu widzenia administracji podatkowej są wrażliwsze na oszustwa podatkowe, a zatem nie są nim objęte wszystkie towary i usługi.

2. Kody GTU – DOSTAWY

01 – Dostawa napojów alkoholowych w rozumieniu przepisów o podatku akcyzowym (nie dotyczy gastronomii)

02 – Dostawa towarów, o których mowa w art. 103 ust. 5aa ustawy o VAT (m.in. paliwa i oleje napędowe)

03 – Dostawa oleju opałowego

04 – Dostawa wyrobów tytoniowych

05 – Dostawa odpadów

06 – Dostawa urządzeń elektronicznych

07 – Dostawa pojazdów oraz części samochodowych

08 – Dostawa metali szlachetnych oraz nieszlachetnych

09 – Dostawa leków oraz wyrobów medycznych

10 – Dostawa budynków, budowli i gruntów

3. KODY GTU – USŁUGI

11 – Świadczenie usług w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych

12 – Świadczenie usług o charakterze niematerialnym, np.: doradczych, księgowych, prawnych, zarządczych, szkoleniowych, marketingowych

13 – Świadczenie usług transportowych i gospodarki magazynowej

4. Kiedy stosować GTU?

Kod GTU dotyczy tylko faktur sprzedaży, zarówno w transakcjach krajowych, jak i zagranicznych, a także faktur do paragonów, jak i faktur zaliczkowych – w zakresie dostaw lub usług wymienionych w katalogu GTU.

Stąd nie ma obowiązku wykazywać tego kodu w przypadku importu usług czy WNT, nawet jeśli dana usługa jest wykazana w katalogu GTU, ponieważ jest to transakcja zakupu, a nie sprzedaży.

Uwaga! Jeżeli nasz towar lub usługa nie została wymieniona w katalogu GTU – pole GTU pozostawiamy puste.

Kodu GTU nie mają również obowiązku stosować podmioty prowadzący wyłącznie sprzedaż zwolnioną z podatku VAT.

5. Faktury korygujące a GTU

GTU musi być ujęte na fakturze korygującej, jeśli obowiązek podatkowy powstał w czasie obowiązywania przepisów.

A zatem, jeśli faktura pierwotna została wystawiona w maju, natomiast korekta została dokonana w październiku – wtedy korekta JPK_V7M/7K powinna zawierać kod GTU, jeśli obowiązek podatkowy w związku z daną korektą powstał w październiku.

Jeśli natomiast październikowa korekta faktury z maja wywołała obowiązek podatkowy w maju – wtedy na korekcie faktury nie wykazujemy kodu GTU, ponieważ w maju nie obowiązywały przepisy dotyczące GTU.

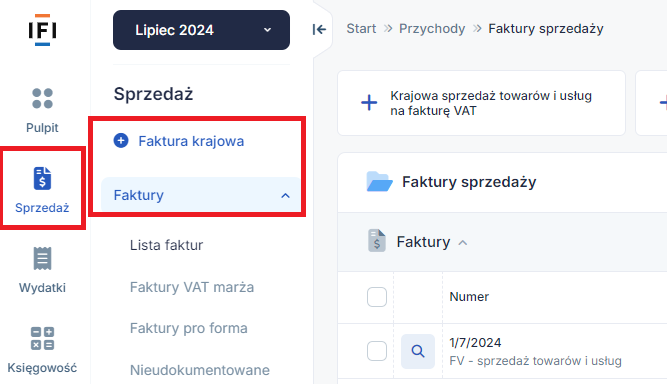

6. Jak dodać kod GTU w systemie ifirma?

Aby kod GTU pojawił się w odpowiedniej ewidencji VAT należy wprowadzić fakturę do systemu oraz wypełnić pole GTU.

W tym celu należy wybrać opcję:

Sprzedaż ➡ Faktury ➡ + Faktura krajowa

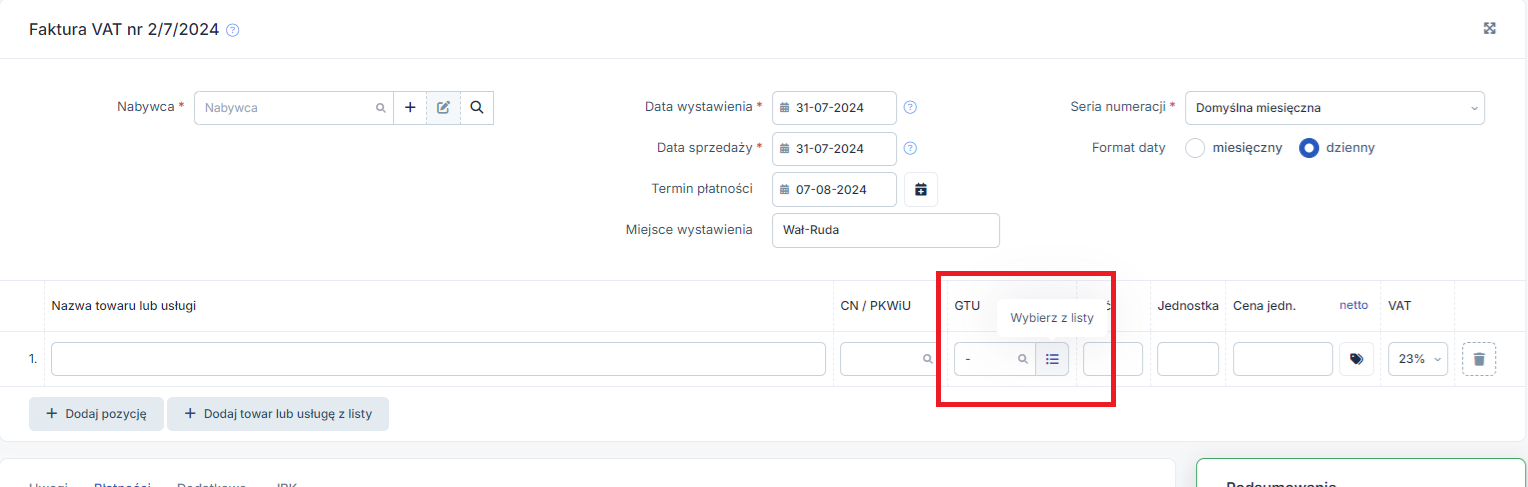

Aby wybrać kod GTU przypisany do naszego towaru lub usługi należy kliknąć pole GTU. Domyślnie pojawią się podpowiedzi paru kodów. Jeśli chcemy zobaczyć wszystkie kody GTU należy wybrać ikonę dokumentu obok pola GTU.

Innym sposobem na wpisanie kodów GTU jest rozpoczęcie wpisywania towaru lub usługi, a system automatycznie podpowie nam i wyświetli pasujące kody.

Jeżeli znamy swój kod GTU, wystarczy wpisać odpowiedni numer w pole GTU.

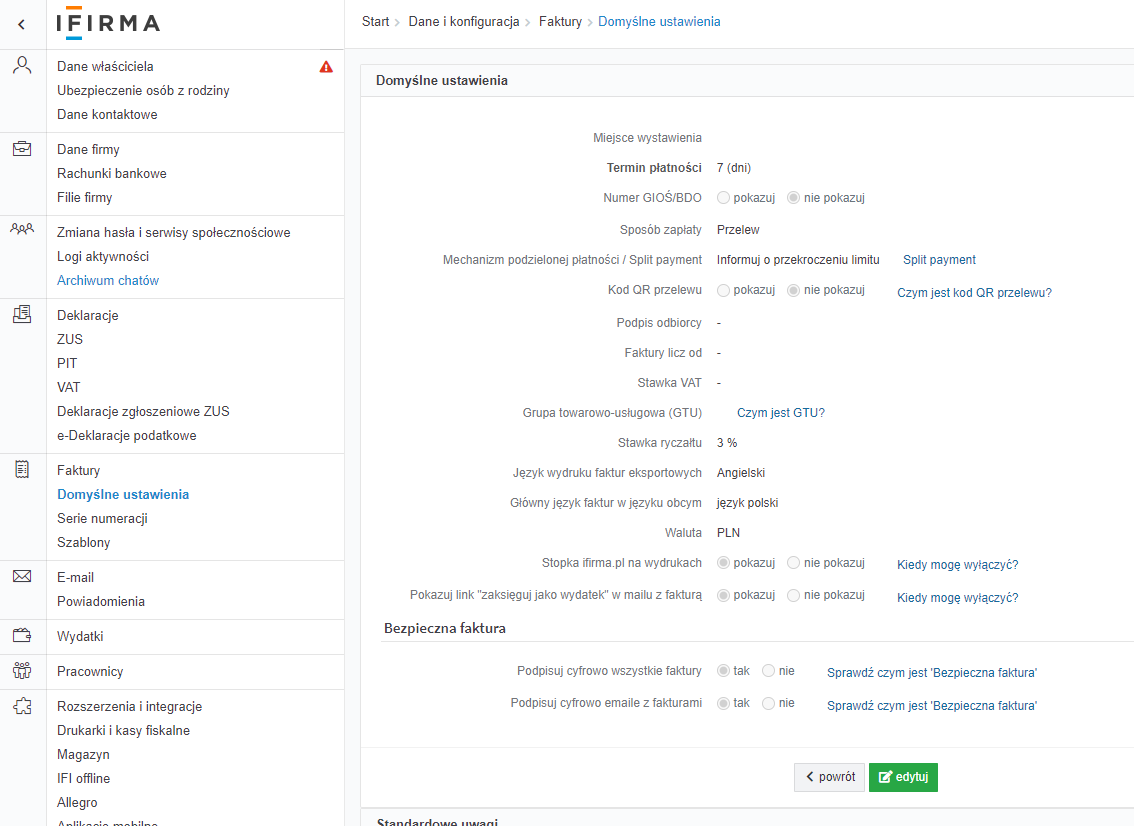

Jeśli fakturowany jest jeden rodzaj produktów/usług szczegóły można ustawić na stałe w zakładce Login ➡ Konfiguracja ➡ Faktury ➡ Domyślne ustawienia.

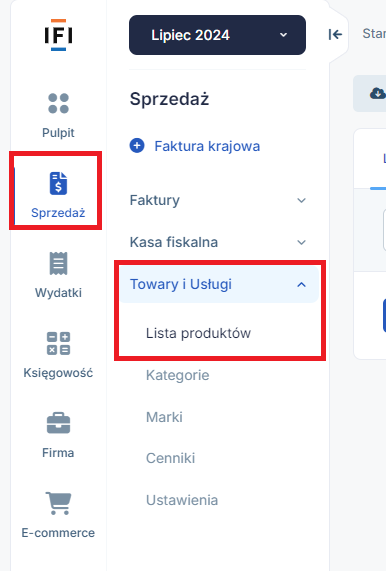

W przypadku sprzedaży szerokiego asortymentu oznaczenia można przypisać przy każdym produkcie/usłudze w zakładce Sprzedaż ➡ Towary i usługi ➡ Lista produktów, poprzez edycję poszczególnych pozycji na liście standardowych towarów i usług.

Uwaga! Nie ma obowiązku, aby kod GTU był elementem faktury. Dlatego też takiego oznaczenia nie ujrzymy na samym dokumencie faktury. Kod GTU musi być jednak obowiązkowo ujęty w strukturze JPK_V7. Za brak takiego oznaczenia w strukturach JPK może zostać nałożona kara w wysokości nawet 500 zł.

Autor: Dorota Łesak – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

GTU

Najnowsze w kategorii:

GTU