Import usług

|

ID: 778305192

|

|

Poniższa instrukcja dotyczy zarówno rozliczających się w oparciu o Podatkową Księgę Przychodów i Rozchodów (KPIR) oraz Ewidencję przychodów. Każdy przedsiębiorca bez względu na to jak rozlicza się w podatku dochodowym ma obowiązek wykazania i naliczenia podatku VAT od nabycia usługi od firmy zagranicznej według stawki VAT jaką ta usługa opodatkowana jest w Polsce.

Przedsiębiorca rozliczający się w oparciu o KPIR rozlicza koszty nabycia usługi oraz różnice kursowe od zakupu w KPIR. Przedsiębiorca na ryczałcie nie rozlicza kosztów oraz różnic kursowych od wydatków.

Powyższe oznacza, iż koszt nabycia jak i ewentualna zapłata w walucie za usługę wpływają na rozliczenie podatku dochodowego u rozliczającego się w oparciu o KPIR, nie wpływają jednak na rozliczenie podatku zryczałtowanego.

Z importem usług mamy do czynienia, w przypadku kiedy w związku ze świadczeniem usług, podmiotem zobowiązanym do rozliczenia podatku VAT jest usługobiorca (nabywca usługi). Zawarta w art. 2 pkt 9 ustawy o podatku od towarów i usług definicja importu usług wskazuje na art. 17 ust. 1 pkt 4, jako regulujący warunki, które muszą być spełnione aby nabywca był zobowiązanym do rozliczenia VAT za sprzedawcę.

Warunki wskazane zostały w poniższej tabeli.

| Warunki po stronie sprzedawcy | Warunki po stronie nabywcy |

| Podmiot nieposiadający na terytorium siedziby działalności gospodarczej oraz stałego miejsca prowadzenia działalności gospodarczej. Dodatkowo w przypadku usług dla których stosuje się art. 28e* – podmiot ten nie jest zarejestrowany zgodnie z art. 96 ust. 4 (podatnik VAT czynny). Powyższe ma zastosowanie także, gdy sprzedawca posiada w kraju stałe lub inne miejsce prowadzenia działalności gospodarczej lecz te nie uczestniczą w świadczeniu usług. |

W przypadku usług dla których stosuje się art. 28b** – nabywca jest: – podatnikiem czyli osobą prawną, jednostką organizacyjną niemającą osobowości prawnej lub osobą fizyczną wykonującą samodzielnie działalność gospodarczą bez względu na jej cel lub rezultat, lub – osobą prawną niebędącą podatnikiem zarejestrowaną lub obowiązaną do rejestracji jako podatnik VAT-UE, |

| W przypadku transferu bonów jednego przeznaczenia (których miejscem świadczenia jest terytorium kraju) nabywcą jest podatnik lub osoba prawna niebędąca podatnikiem | |

| W przypadku pozostałych usług – nabywcą jest: – podatnik posiadający siedzibę działalności gospodarczej lub stałe miejsce prowadzenia działalności gospodarczej na terytorium kraju, lub – osoba prawna niebędąca podatnikiem posiadająca siedzibę na terytorium kraju i zarejestrowana lub obowiązana do rejestracji jako podatnik VAT-UE |

* art. 28e ustawy o VAT – przepis regulujący miejsce opodatkowania usług związanych z nieruchomościami, zgodnie z którym usługi te są opodatkowane w miejscu położenia nieruchomości.

** art. 28b ustawy o VAT – przepis regulujący ogólne zasady ustalania miejsca opodatkowania usług, zgodnie z którym usługi świadczone na rzecz podatnika są opodatkowane w kraju nabywcy.

Istotnym elementem przy ustalaniu obowiązku rozliczenia importu usług przez nabywcę jest ustalenie miejsca opodatkowania usługi – musi być ona opodatkowana w kraju nabywcy.

Kwestię miejsca opodatkowania usług określa rozdział 3 ustawy o VAT – art. od 28a do 28o oraz wydane na podstawie art. 28o Rozporządzenie Ministra Finansów z dnia 16 grudnia 2013 r. w sprawie miejsca świadczenia usług oraz zwrotu kwoty podatku naliczonego jednostce dokonującej nabycia (importu) towarów lub usług.

Więcej informacji na ten temat można znaleźć tutaj i tutaj.

Przykład 1

Krajowy podatnik (przedsiębiorca) zakupił od podmiotu z UE usługę elektroniczną. Zgodnie z art. 28b usługa jest opodatkowana w kraju nabywcy.

W związku z tym, iż sprzedawcą jest podatnik nieposiadający w Polsce siedziby ani stałego miejsca prowadzenia działalności w kraju a nabywcą jest podatnik posiadający w kraju siedzibę lub stałe miejsce prowadzenia działalności – na nabywcy ciąży obowiązek rozliczenia importu usług.

Przykład 2

Krajowy podatnik (przedsiębiorca) przebywał w podróży służbowej na terytorium Niemiec. Tam wynajął na okres 10 dni samochód bez kierowcy. Zgodnie za art. 28j ust. 10 krótkoterminowy wynajem środków transportu jest opodatkowany w miejscu, w którym pojazd jest oddany do dyspozycji usługobiorcy, czyli w Niemczech.

W związku z powyższym nabywca nie ma obowiązku rozliczenia importu usług.

W przypadku importu większości usług obowiązek podatkowy powstaje na zasadach ogólnych czyli w dacie wykonania usługi lub w dacie zapłaty/ wpłaty zaliczki w zależności od tego, która z tych dat była wcześniejsza.

Do ustalenia dat wykonania usług zastosowanie mają również zapisy art. 19a ust. 2 i 3. Zgodnie z nimi:

Przykład 3

Polski podatnik nabył usługę badania rynku od kontrahenta z Litwy (przedsiębiorcy zarejestrowanego do VAT-UE). Zgodnie z umową usługa ma być świadczona w okresie od 01.03.2025 r. do 31.08.2025 r. Zapłata będzie następować w terminie do 10 dnia miesiąca za miesiąc poprzedni.

Obowiązek podatkowy będzie powstawał z końcem każdego miesiąca (okres, dla którego ustalono w umowie termin płatności) aż do zakończenia świadczenia usługi.

Od powyższej zasady przepisy przewidują wyjątek. Dotyczy on świadczenia usług zwolnionych na podstawie art. 43 ust. 1 pkt 37-41 (usługi finansowo – ubezpieczeniowe). Tu obowiązek podatkowy powstanie w dacie dokonania części lub całości zapłaty.

Przykład 4

Polski przedsiębiorca zakupił u podatnika z Niemiec usługę pośrednictwa w świadczeniu usługi udzielania pożyczki pieniężnej. W kraju usługa ta korzysta ze zwolnienia z VAT na podstawie art. 43 ust. 1 pkt 38 ustawy o VAT. W związku z nabyciem usługi krajowy przedsiębiorca ma obowiązek rozliczyć import usług.

Obowiązek podatkowy dla usługi powstanie w dacie zapłaty za usługę (w całości lub w części). Nie ma tu znaczenia faktyczna data wykonania usługi czy data wystawienia faktury przez sprzedawcę.

Elementem rozliczenia importu usług, bezpośrednio związanym z datą powstania obowiązku podatkowego jest kurs jaki powinien zostać zastosowany do przeliczania kwoty w walucie na złotówki. Zgodnie z art. 31a ust. 1 ustawy o VAT przeliczenia wartości w walucie na złotówki stosuje się kurs średni tej waluty ogłoszony przez NBP z ostatniego dnia roboczego poprzedzającego dzień powstania obowiązku podatkowego.

Zgodnie z art. 29a ustawy o VAT podstawą opodatkowania w imporcie usług jest wszystko, co stanowi zapłatę, którą usługodawca otrzymał lub ma otrzymać od usługobiorcy. Obejmuje ona:

Nie obejmuje ona rabatów, opustów czy obniżek cen.

Zakup usługi od kontrahenta zagranicznego nie będzie wymagał rozliczenia importu usług w przypadku, gdy wartość zakupionej usługi zostanie wliczona do podstawy opodatkowania wewnątrzwspólnotowego nabycia towarów (zgodnie z art. 30c ust. 1) lub też na podstawie odrębnych przepisów zwiększa wartość importowanych towarów. Ta kwestia nie będzie tu poruszana.

Przepisy nie przewidują specjalnych zasad dla księgowania tego typu wydatków. Wydatek aby mógł być uznany za koszt:

Zgodnie z art. 22 ust. 6b ustawy o podatku dochodowym od osób fizycznych (PIT) dniem poniesienia kosztu w przypadku podatników prowadzących podatkową księgę przychodów i rozchodów jest dzień wystawienia faktury (rachunku) lub innego dokumentu stanowiącego podstawę do zaksięgowania kosztu.

W przypadku stosowania kasowego PIT datą poniesienia wydatku będzie późniejsza z dat – data zapłaty lub data wystawienia dokumentu kosztowego przez sprzedawcę.

Ustalenie tej daty jest szczególnie istotne w przypadku kiedy wydatek jest poniesiony w walucie. Wydatek taki jest bowiem księgowany w złotówkach po jego przeliczeniu po średnim kursie NBP z ostatniego dnia roboczego poprzedzającego dzień poniesienia kosztu.

Przedsiębiorca – czynny podatnik podatku VAT, ma prawo do odliczenia podatku VAT należnego od importu usług, o ile poniesiony wydatek ma związek z prowadzoną przez niego działalnością opodatkowaną.

Zgodnie z art. 86 ust. 10b pkt 3 ustawy o VAT – nabywca uzyskuje prawo do odliczenia podatku VAT w okresie powstania obowiązku podatkowego pod warunkiem uwzględnienia kwoty podatku należnego od importu usług.

W przypadku kiedy nabywca nie odliczy podatku naliczonego w okresie powstania obowiązku podatkowego ma prawo do odliczenia:

Podatek VAT należny u przedsiębiorców korzystających ze zwolnienia z VAT powiększa kwotę kosztów. Koszt ten jest księgowany w dacie złożenia deklaracji VAT (VAT-9M lub VAT-8). Szczegóły w tym zakresie w dalszej części tekstu.

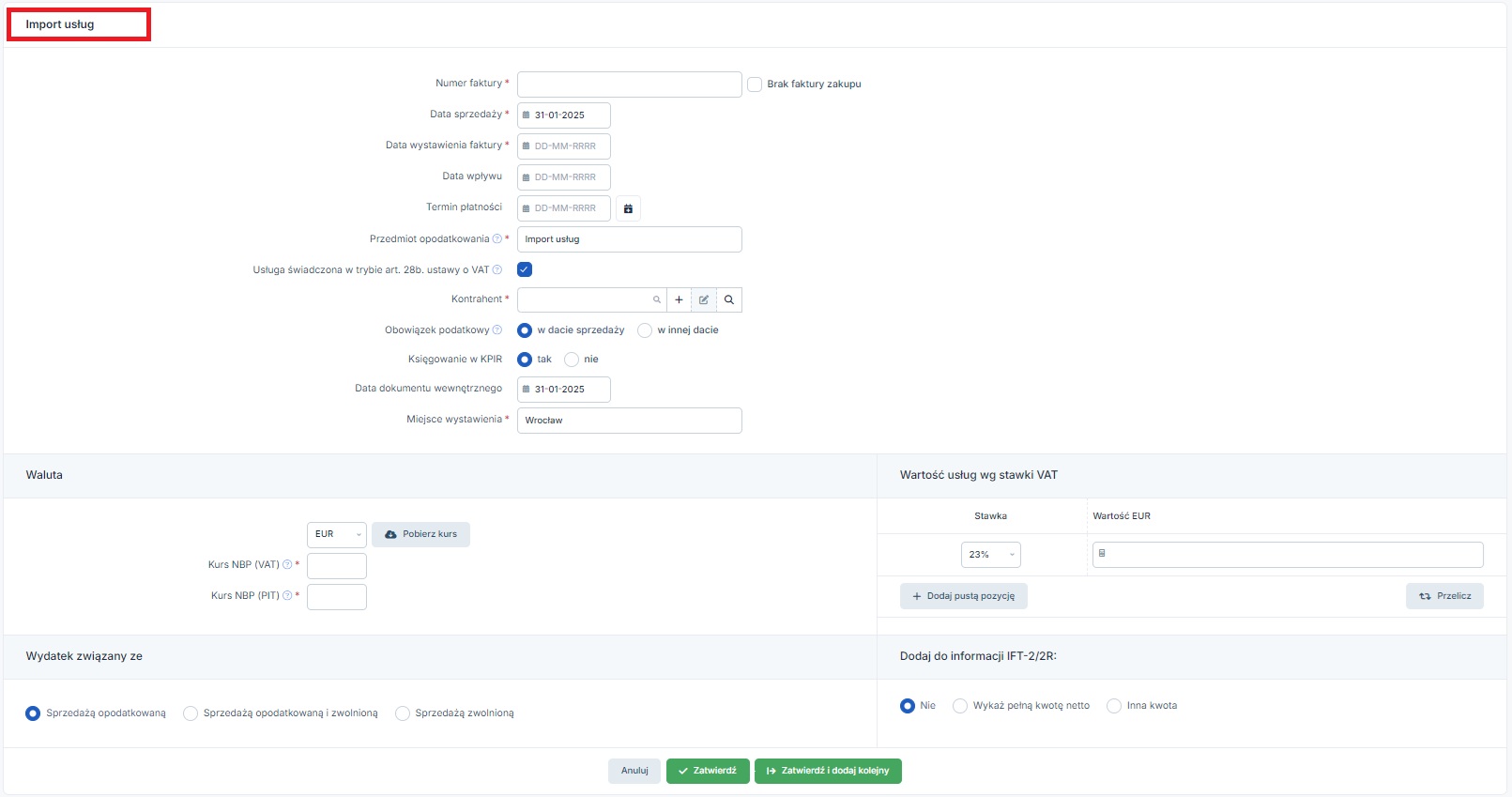

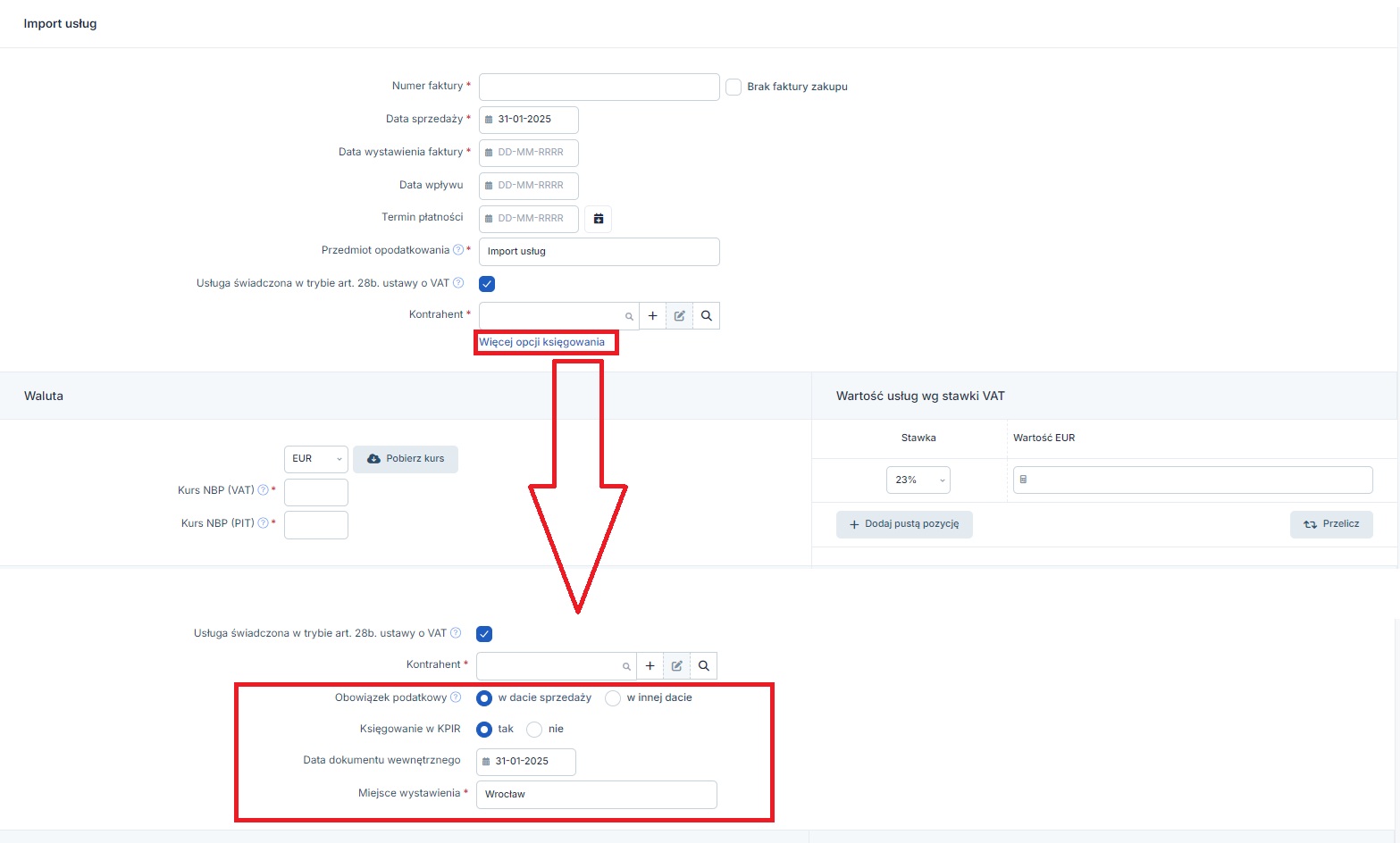

Formularz księgowania importu usług dostępny jest w zakładce Wydatki ➡ Lista wydatków ➡ Dodaj wydatek ➡ Import usług ➡ + faktura.

Formularz wydatku wygląda następująco:

Formularz w powyższym widoku dostępny jest na koncie czynnego podatnika podatku VAT rozliczającego się na KPIR – w tym wypadku jest on bowiem najbardziej rozbudowany. Różnice w odniesieniu do Użytkownika rozliczającego podatek dochodowy ryczałtem od przychodów ewidencjonowanych zostały wskazane w tekście.

Zasady uzupełniania poszczególnych pól są następujące:

Użytkownik uzupełnia numer dokumentu wystawionego przez kontrahenta zagranicznego. Uzupełnienie tego pola jest obowiązkowe. W przypadku braku faktury, konieczne jest zaznaczenie checkboxa brak faktury zakupu. Takie ustawienie w formularzu wpływa na sposób uzupełnienia kolejnych pól.

To data wykonania usługi a więc co do zasady data powstania obowiązku podatkowego w zakresie podatku VAT. Pole to jest obowiązkowe jeśli nie został zaznaczony checkbox brak faktury zakupu. W przypadku kiedy w polu Obowiązek podatkowy nie została zaznaczona opcja w innej dacie, data wpisywana w tym polu musi być zgodna z ustawionym na koncie miesiącem księgowym.

Uzupełniamy datę wystawienia faktury przez kontrahenta zagranicznego. Pole nieaktywne w przypadku kiedy zostanie zaznaczony checkbox brak faktury zakupu. Pole koniecznie należy uzupełnić w przypadku kiedy faktura została wystawiona w innej dacie niż data sprzedaży.

Pole nieobowiązkowe. Pole nieaktywne w przypadku kiedy zostanie zaznaczony checkbox brak faktury zakupu. Data ta nie może być wcześniejsza niż data wystawienia faktury.

Pole nieobowiązkowe.

W polu tym wpisujemy ogólne określenie przedmiotu opodatkowania na potrzeby ewidencji sprzedaży VAT. Domyślnie w tym polu wskazane jest określenie importu usług. Taką informację możemy zostawić lub uszczegółowić np. wpisując import usług elektronicznych.

Pole domyślnie jest zaznaczone. Pole odznaczamy, w przypadku kiedy obowiązek rozliczenia podatku VAT w drodze importu usług nie wynika z art. 28b ustawy o VAT. Będzie tak np. w przypadku nabycia od podmiotu zagranicznego usługi związanej z nieruchomością położoną na terytorium Polski czy krótkoterminowego najmu środka transportu od podmiotu zagranicznego, w przypadku kiedy pojazd został pozostawiony do dyspozycji wynajmującego w Polsce. Pole to należy odznaczyć także w przypadku zakupu usługi od podmiotu spoza UE.

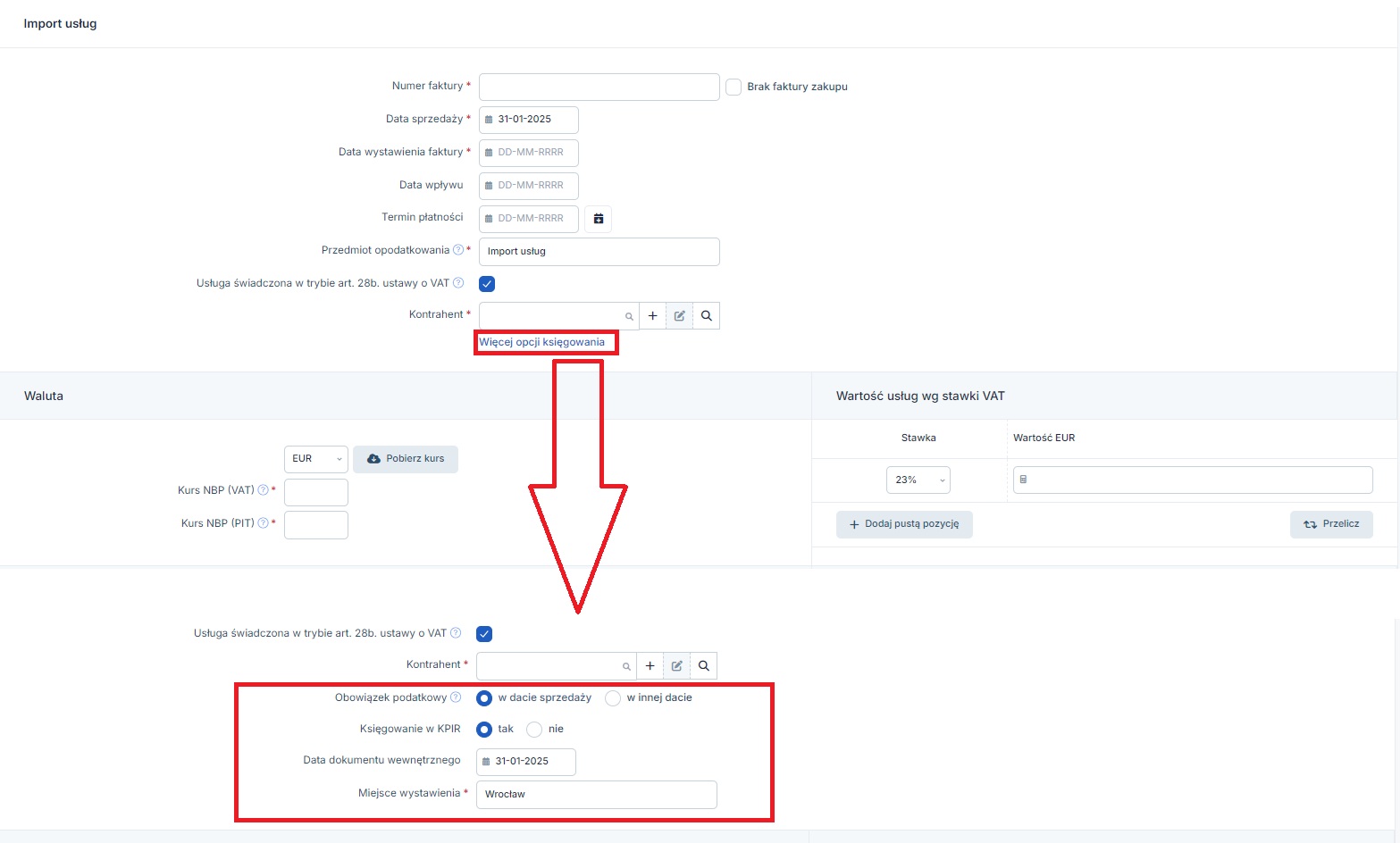

W celu wprowadzenia kontrahenta do formularza można:

Dodatkowo, Użytkownik może wyszukać kontrahenta wpisując w polu Kontrahent jego dane. Na tej podstawie serwis wyświetli listę pasujących pozycji.

Wprowadzając kontrahenta zagranicznego należy zwrócić uwagę na:

Więcej informacji na temat zarządzania kontrahentami dostępne jest tutaj.

Kolejne z opisywanych pól są dostępne po zaznaczeniu wskazanej funkcji Więcej opcji księgowania.

W tym miejscu Użytkownik wskazuje czy obowiązek podatkowy dla importu usług powstał w dacie sprzedaży czy w innej dacie. Wybór opcji w innej dacie powoduje pojawienia się pola do wpisania daty powstania obowiązku podatkowego.

Wybór opcji w dacie sprzedaży nie jest możliwy, jeśli wcześniej został zaznaczony brak faktury zakupu.

W przypadku wyboru opcji w innej dacie – na koncie musi być ustawiony miesiąc księgowy zgodny z wpisaną przez Użytkownika datą.

W tym polu Użytkownik (inny niż rozliczający się ryczałtem od przychodów ewidencjonowanych) zaznacza, czy wydatek ma zostać zaksięgowany do KPiR. Domyślnie zaznaczone jest pole tak.

Pole to zostanie automatycznie zaznaczone jako nie w przypadku zaznaczenia informacji o braku faktury zakupu.

W przypadku kiedy Użytkownik ma fakturę zakupu w walucie i zaznaczy brak księgowania do KPiR wówczas na dokumencie nie będzie można pobrać kursu właściwego dla zaksięgowania wydatku do kosztów. Nie zostanie wyświetlona informacja o kwocie księgowanej do kosztów (część Podsumowanie). Oznaczenie w tym polu – nie byłby również właściwe, w przypadku księgowania faktury zaliczkowej czy też gdy zakup dotyczy środka trwałego lub wartości niematerialnej i prawnej.

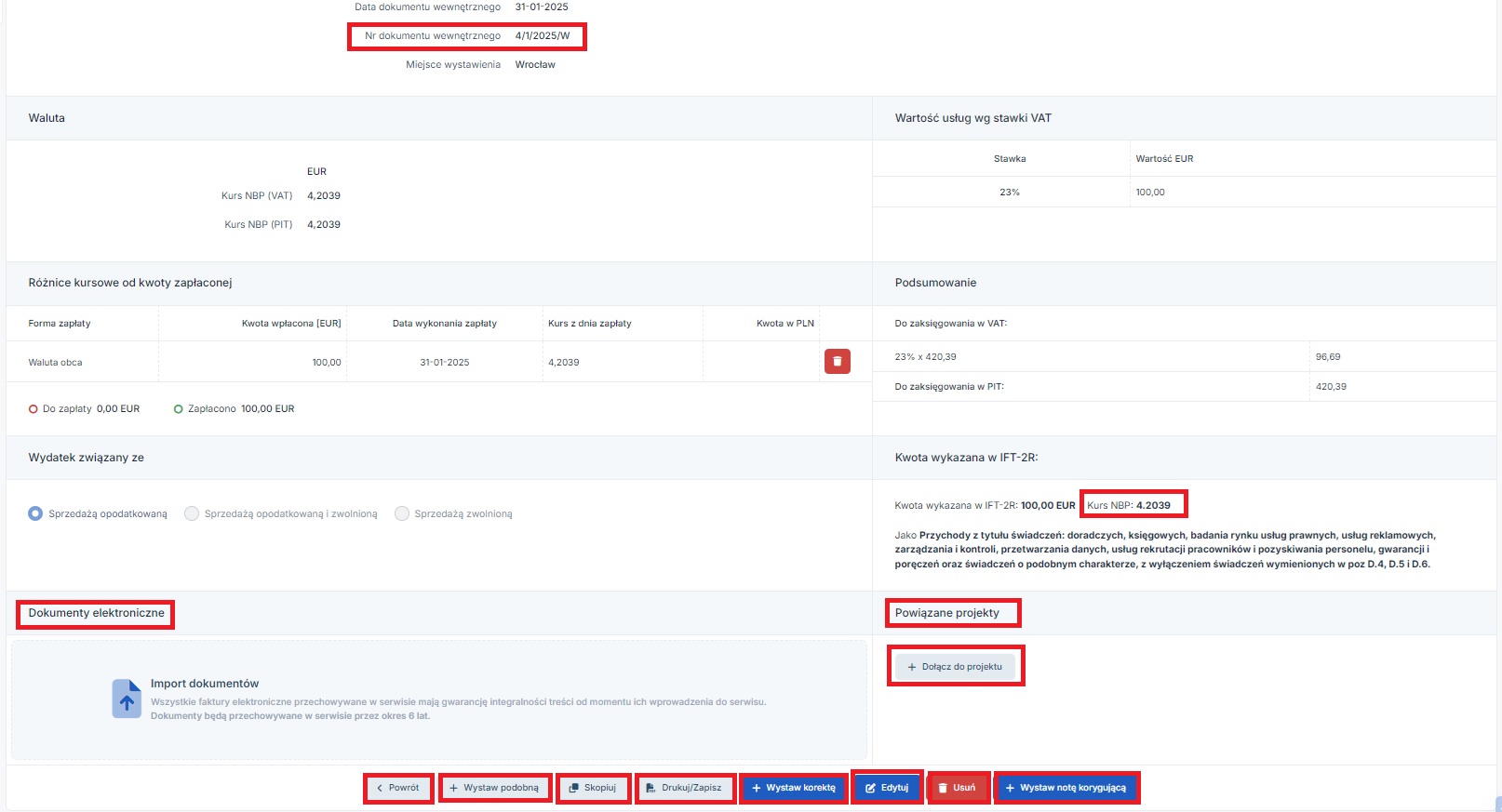

Data wystawienia przez serwis faktury wewnętrznej służącej rozliczeniu importu usług.

Domyślnie jest to data zgodna z miesiącem księgowym najbliższa bieżącej dacie.

Przykład 5

Faktyczna data księgowania na koncie 15.02.2025 r. Dokonujemy księgowania importu usług:

Pole obowiązkowe, domyślnie w tym polu wskazane jest miasto zgodne z siedzibą firmy.

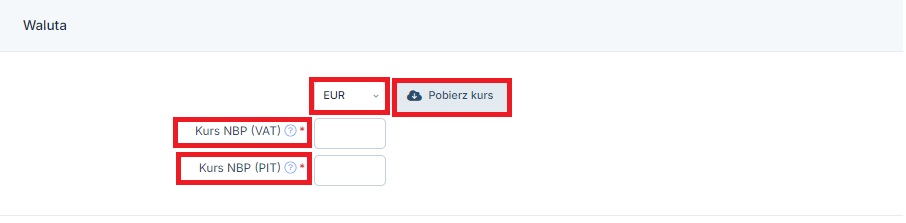

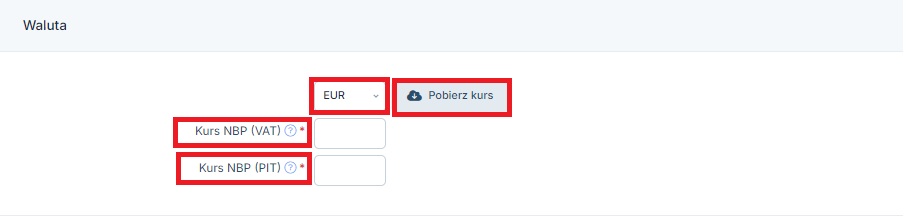

W tej części formularza Użytkownik wskazuje walutę w jakiej faktura została wystawiona. Domyślną walutą jest EUR. Po wybraniu waluty innej niż złotówki Użytkownik ma możliwość pobrania kursu właściwego do przeliczania faktury na złote.

Po wybraniu opcji pobierz kurs serwis automatycznie pobierze kursy właściwe dla przeliczenia kwoty VAT jak i dla przeliczanie kosztów. Zasady ustalania kursów wskazane zostały wcześniej.

W przypadku wybrania w części Księgowanie w KPiR pola nie kurs dotyczący kosztów nie będzie widoczny. Kurs kosztu nie będzie też widoczny w przypadku Użytkownika rozliczającego podatek dochodowym ryczałtem od przychodów ewidencjonowanych.

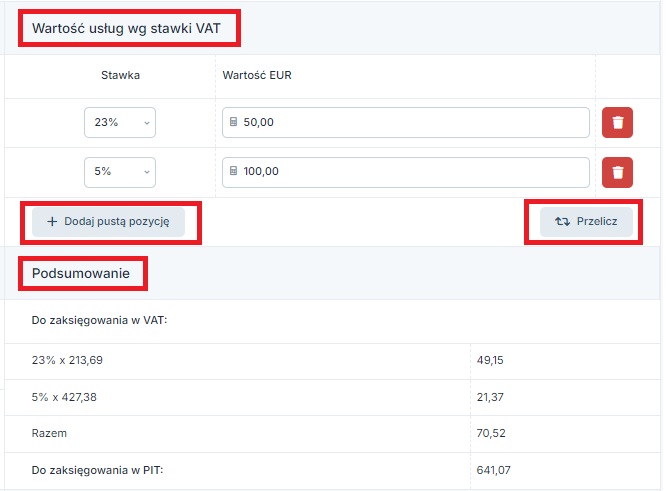

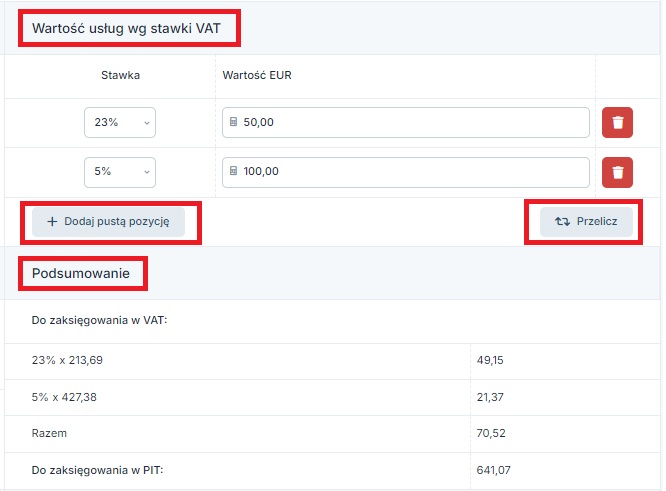

W tej części Użytkownik wprowadza wartość usługi w wybranej walucie oraz wskazuje właściwą dla niej stawkę VAT. Należy pamiętać, iż rozliczając import usług stawką właściwą będzie taka stawka podatku, którą dana usługa opodatkowana jest w kraju (w Polsce).

W sytuacji kiedy księgowany wydatek dotyczy zakupu usług opodatkowanych w kraju różnymi stawkami VAT serwis umożliwia dodanie kolejnej pozycji i wybór dla niej stawki VAT.

Po uzupełnieniu wartości zakupionych usług, a w przypadku wydatku w walucie również po pobraniu kursu waluty, Użytkownik dokonuje przeliczenia (ikona przelicz). Powoduje ona wyświetlenie części Podsumowanie.

W części tej wyświetlane są kwoty jakie będą księgowane w ewidencjach VAT i KPiR. W przypadku Użytkowników rozliczających się ryczałtem ewidencjonowanym lub kiedy zaznaczona została opcja braku księgowania w KPiR, część dotycząca księgowania w PIT nie pojawia się.

Użytkownicy, będący czynnymi podatnikami podatku VAT dokonując zakupów co do zasady dających prawo do odliczenia podatku VAT wskazują z jakim rodzajem sprzedaży ma związek ponoszony wydatek. Możliwe jest oznaczenie, iż wydatek ma związek wyłącznie ze sprzedażą opodatkowaną, wówczas cały VAT wyliczony na formularzu zostanie odliczony. W przypadku, kiedy wydatek ma związek wyłącznie ze sprzedażą zwolnioną – podatek VAT z formularza nie zostanie w ogóle ujęty w ewidencji zakupów VAT.

Oznaczenie związku wydatku jednocześnie ze sprzedażą opodatkowaną i zwolnioną spowoduje, iż podatek VAT zostanie odliczony w części – zgodnie ze wskaźnikiem VAT widocznym na koncie w zakładce Login ➡ Konfiguracja ➡ Deklaracje ➡ VAT.

Część ta oznaczana jest domyślnie przez serwis w oparciu o ustawienia wprowadzone w zakładce Login ➡ Konfiguracja ➡ Wydatki.

Powyższe pole nie jest dostępne w przypadku Użytkowników zwolnionych z VAT.

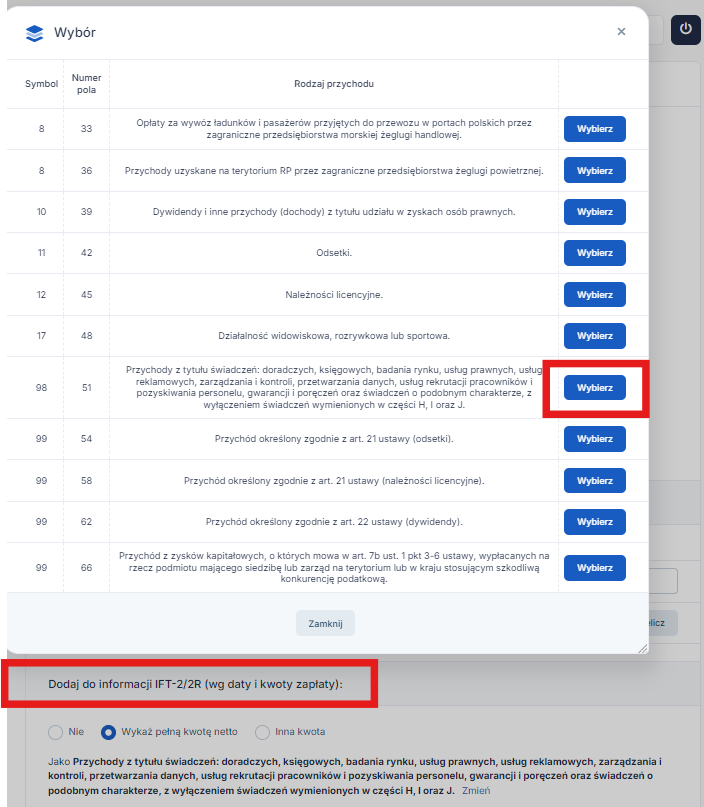

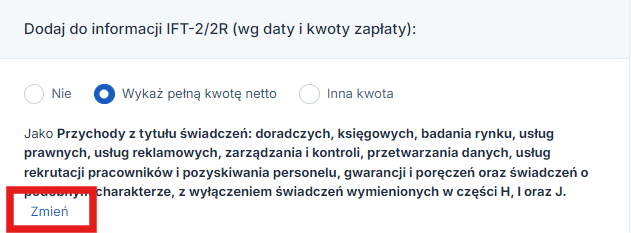

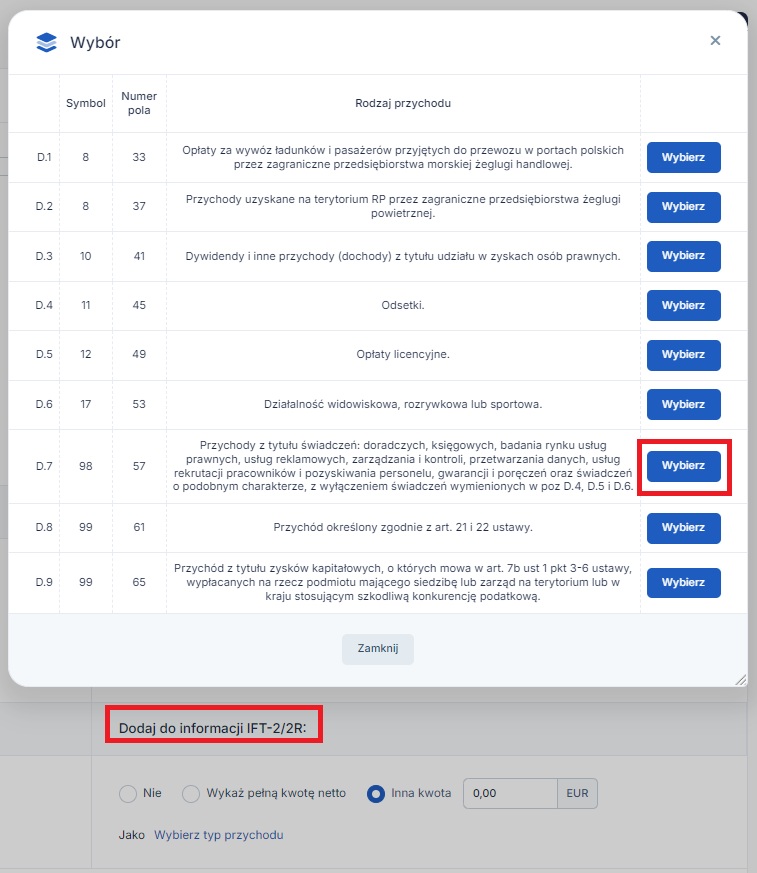

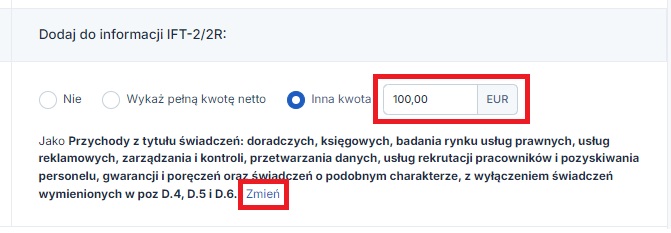

Zakup usługi, rozliczanej przez nabywcę jako import usług może powodować obowiązek wykazania zakupu w informacji IFT-2/2R. Szczegółowe informacje w tym zakresie Użytkownik znajdzie tutaj. Serwis umożliwia oznaczenie czy dany wydatek ma zostać dodany do wskazanych informacji. W przypadku:

Po wybraniu rodzaju przychodu (nabywcy), którego dotyczy wydatek informacja w tym zakresie zostanie wyświetlona na formularzu. Użytkownik będzie miał możliwość dokonać zmiany.

Przy generowaniu deklaracji IFT-2R począwszy od deklaracji za 2020 r. serwis pobiera do deklaracji tylko te wydatki, dla których oznaczono dodanie w informacji IFT-2/2R.

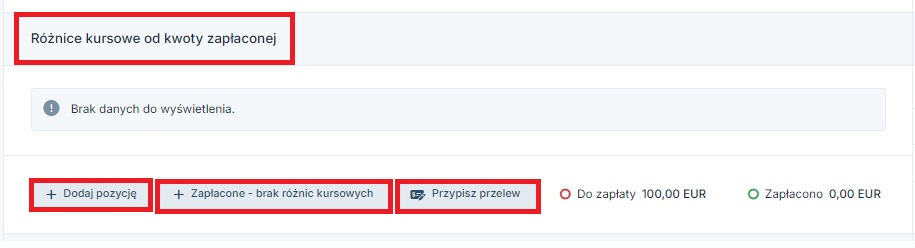

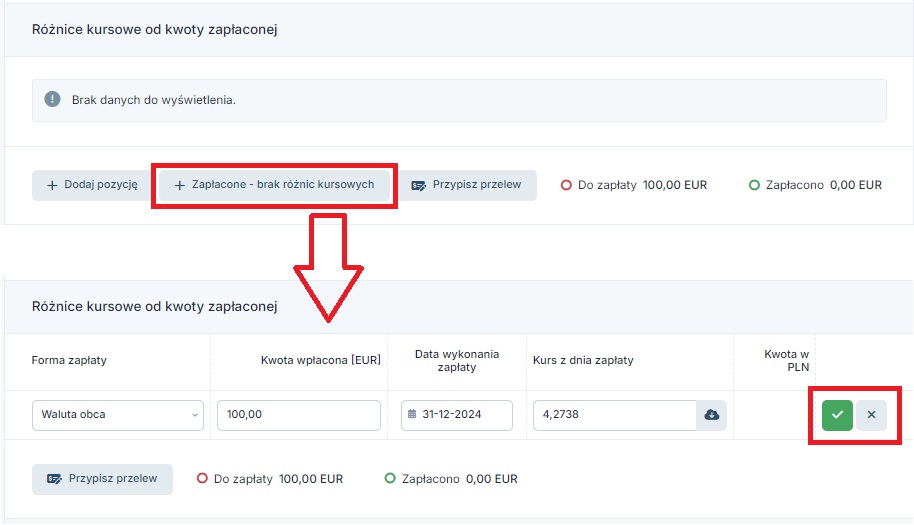

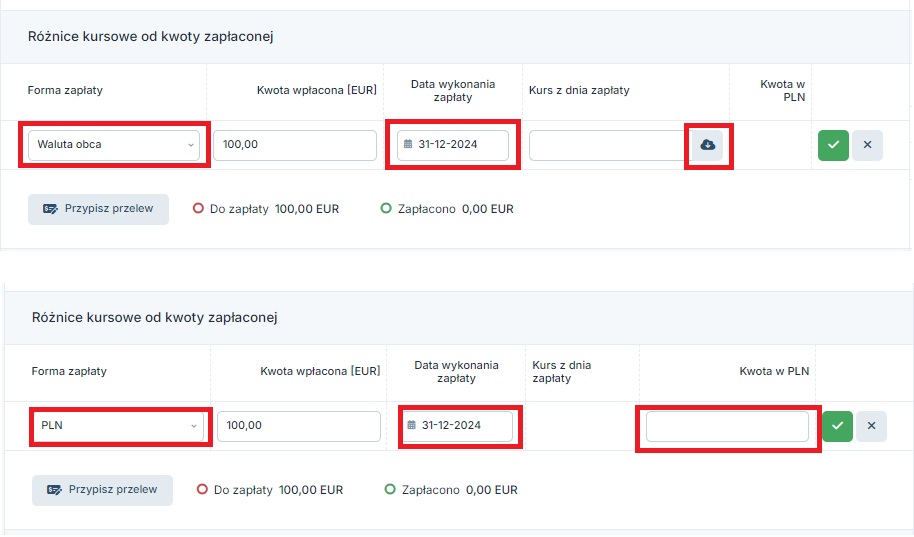

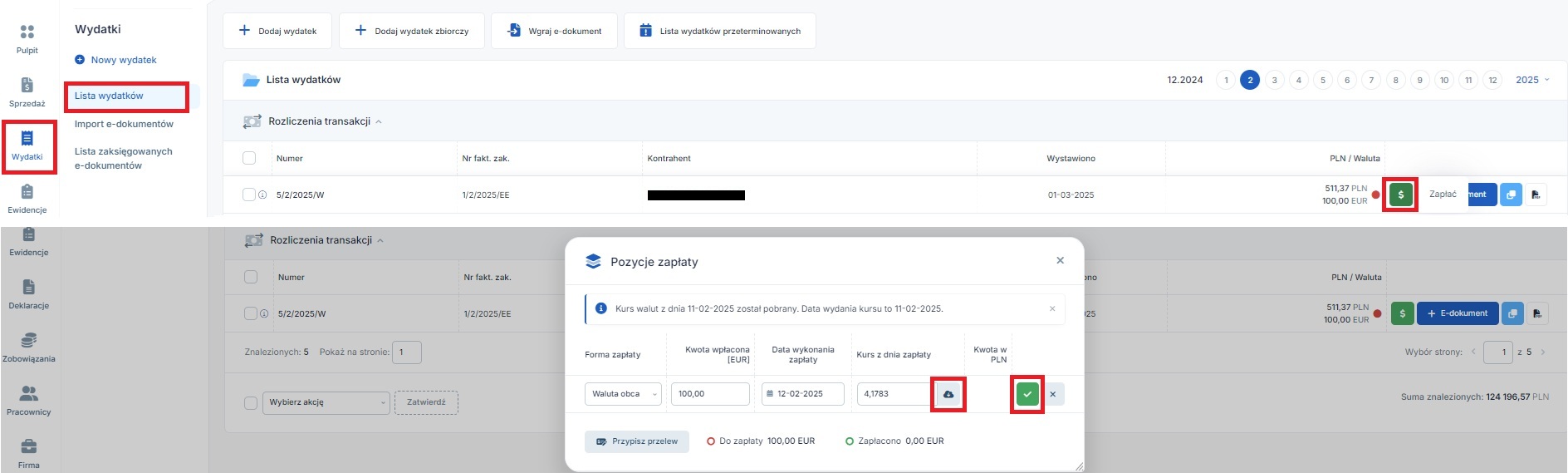

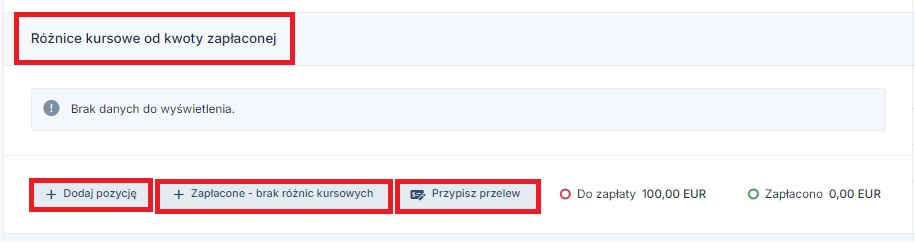

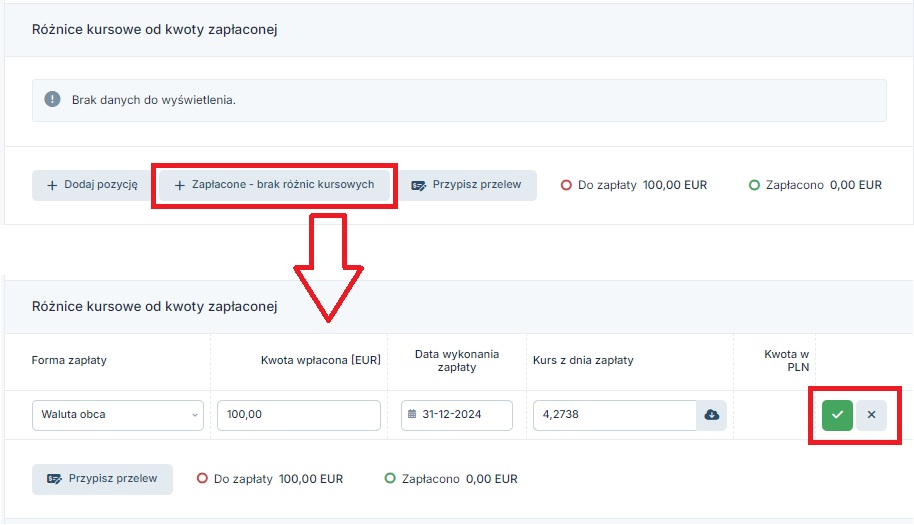

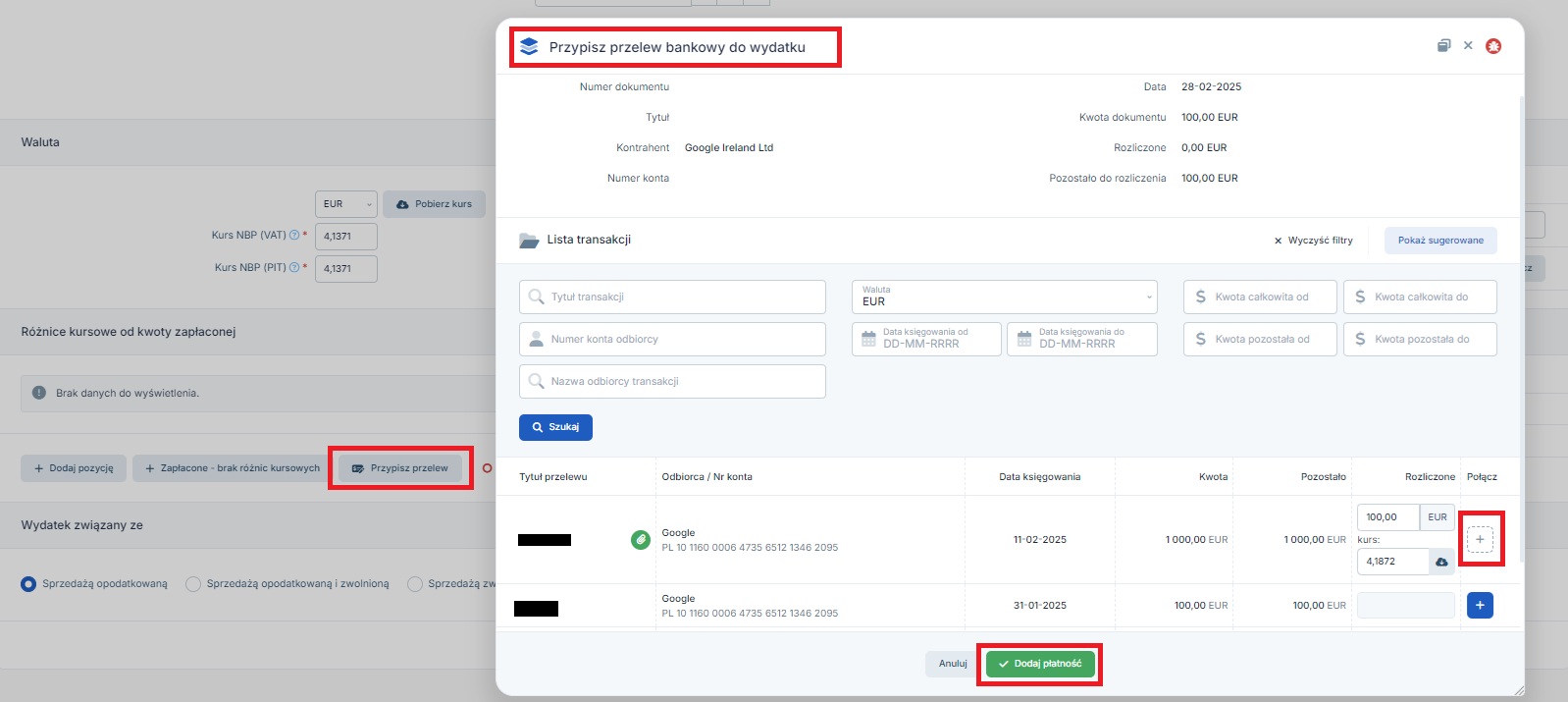

Użytkownik ma możliwość wprowadzenia informacji o zapłacie jeszcze przed zatwierdzeniem wydatku. Funkcje umożliwiające wprowadzenie różnic kursowych dostępne są jeśli uzupełnione zostały pola dotyczące wartości faktury i kursu waluty.

Użytkownik ma możliwość:

Użytkownik ma możliwość wprowadzenia zmian w zakresie dodawanej informacji o zapłacie. Po wprowadzeniu właściwych danych zatwierdza informację lub też może ją anulować.

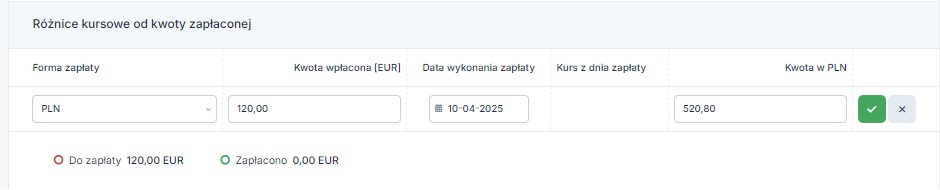

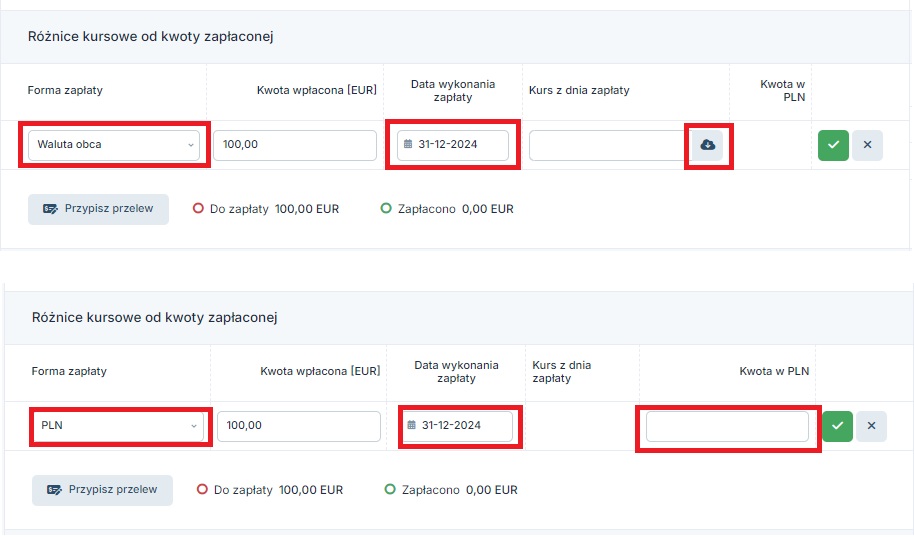

Jeśli jako forma zapłaty zostanie wskazane PLN wówczas tak jak poprzednio należy uzupełnić kwotę zapłaconą w walucie i datę zapłaty. Zamiast kursu zapłaty należy podać kwotę zapłaconą w złotówkach.

Więcej informacji na temat połączenia konta bankowego z serwisem IFIRMA tutaj.

Warto zwrócić uwagę, iż wprowadzona data zapłaty:

Po zatwierdzeniu wprowadzonych różnic kursowych do momentu zatwierdzenia dokumentu Użytkownik ma możliwość ich usunięcia. Późniejsze usunięcie różnic kursowych wymaga usunięcia dowodu księgowego utworzonego przez serwis w celu zaksięgowania powstałej różnicy kursowej. Dokument ten można odnaleźć w zakładce Wydatki ➡ Lista wydatków w części Dowody wewnętrzne i księgowe. W celu usunięcia różnic kursowych należy ustawić miesiąc księgowy zgodny z datą zapłaty.

Trochę inaczej będzie w przypadku, kiedy wprowadzenie zapłaty nie powoduje powstania różnic kursowych. W takim wypadku usunięcie dodanej zapłaty nie wymaga usuwania dowodu księgowego, gdyż ten nie jest tworzony. W tym wypadku wystarczające jest ustawienie miesiąca księgowego zgodnego z datą wpłaty.

Oznaczenie pola zapłacono w całości w dacie wystawienia w przypadku wydatku w złotówkach powoduje, iż w polu termin płatności serwis wskaże datę wystawienia faktury. Wydatek będzie widoczny jako opłacony w tej dacie.

W przypadku faktury w walucie oznaczenie pola zapłacono w całości w dacie wystawienia spowoduje, iż po zatwierdzeniu wydatku, będzie on oznaczony jako opłacony w dacie wystawienia faktury – kursem zapłaty będzie kurs średni NBP z ostatniego dnia roboczego poprzedzającego datę zapłaty. Będzie to właściwe, w przypadku zapłaty z konta walutowego. W przypadku, zapłaty z konta złotówkowego pola tego nie należy oznaczać. Informację o zapłacie za wydatek należy wprowadzić przed dodaniem różnic kursowych.

Analogicznie wygląda wprowadzanie wpłaty na koncie Użytkownika rozliczającego się ryczałtem od przychodów ewidencjonowanych. W tym wypadku nie ma jednak wymogu dotyczącego oznaczenia księgowania wydatku w KPiR (ewidencja kosztów nie jest dostępna na ryczałcie). Wprowadzenie informacji o zapłacie nie powoduje powstania różnic kursowych w związku z tym ich usunięcie nie wymaga usuwania wydatków – jest dostępne z poziomu zatwierdzonego wydatku o ile na koncie ustawiony jest miesiąc księgowy zgodny z datą wpłaty.

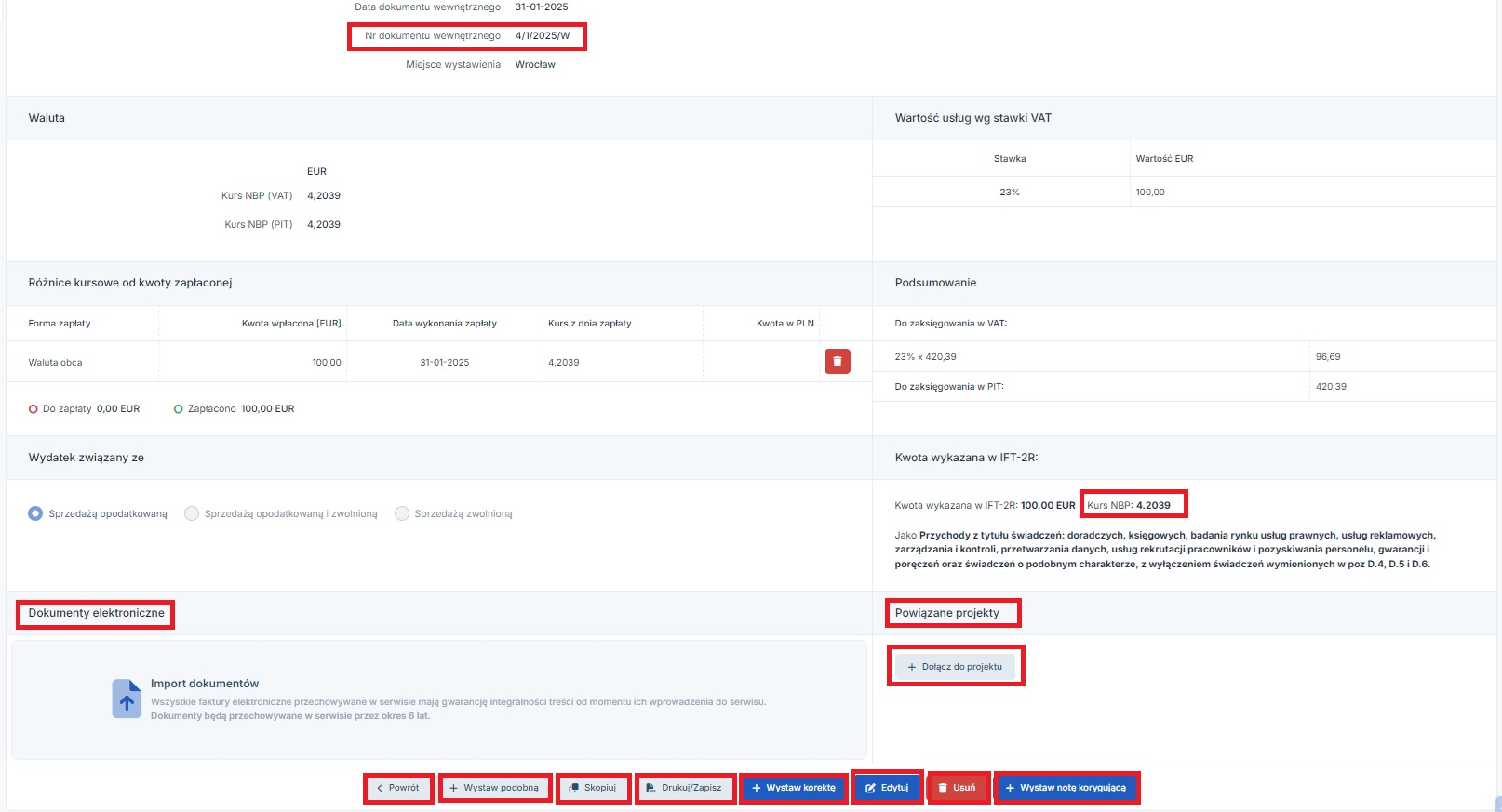

Po zatwierdzeniu księgowanego wydatku:

Użycie funkcji + wystaw podobną powoduje otwarcie pustego formularza import usług. Z kolei funkcja skopiuj na nową powoduje otwarcie nowego formularza import usług uzupełnionego danymi zgodnie z bieżącym dokumentem (bez uzupełnionych danych np. w zakresie numeru dokumentu czy kursu).

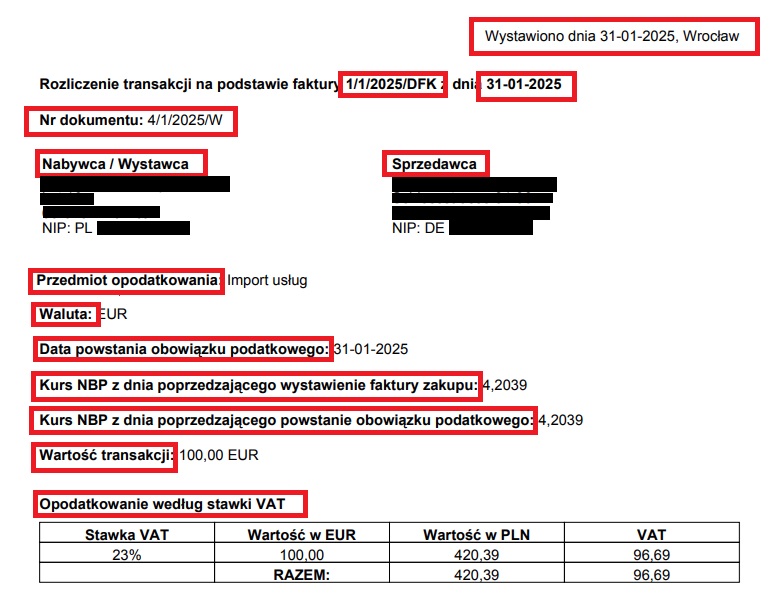

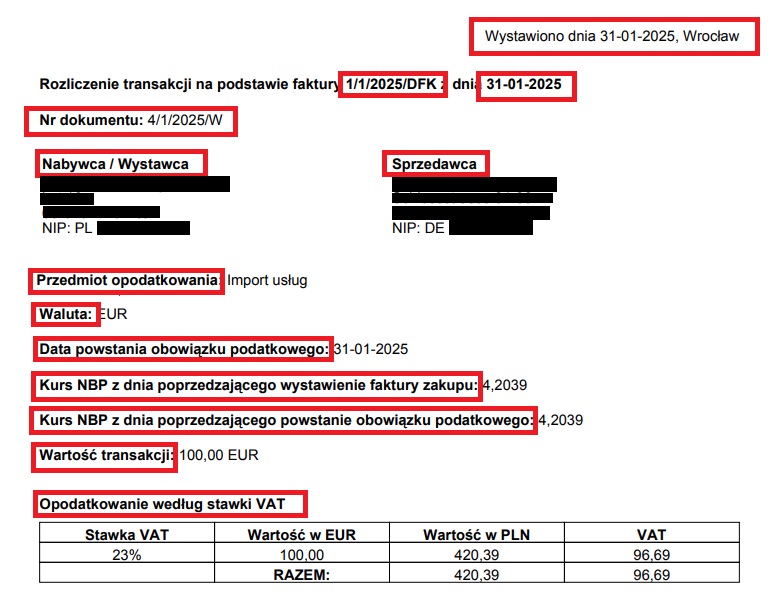

Wybór funkcji drukuj/zapisz powoduje wygenerowanie dokumentu o nazwie Rozliczenie transakcji na podstawie … (numer faktury) z dnia … (data wystawienia faktury). Dokument ten zawiera następujące dane:

Dokument wystawiany jest w osobnej, miesięcznej serii numeracji.

Wydruk dokumentu można dołączyć do dokumentu kosztowego. W sytuacji, kiedy księgowanie odbywa się bez dokumentu kosztowego – stworzony przez serwis dokument będzie stanowił podstawę rozliczenia zakupu.

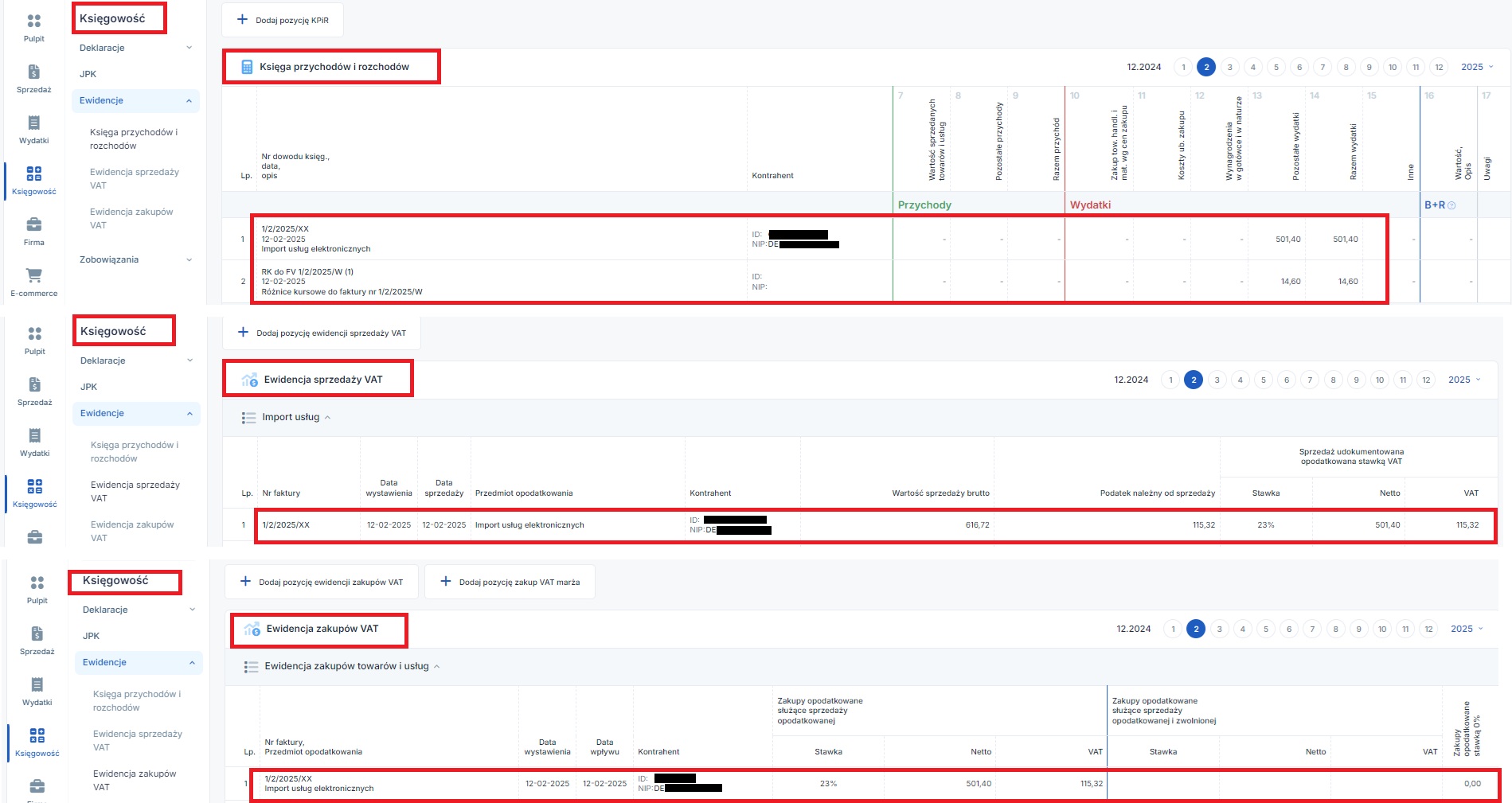

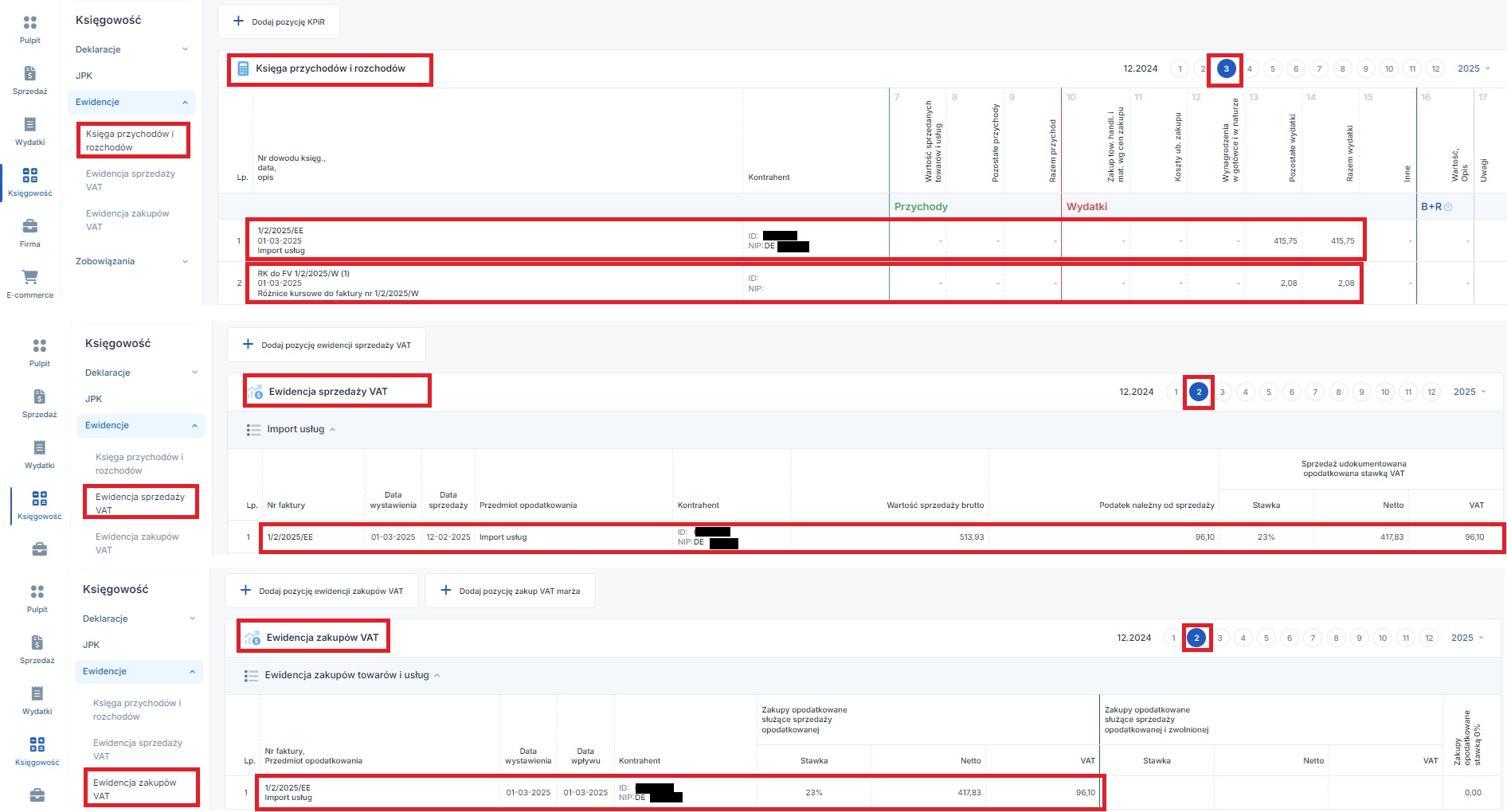

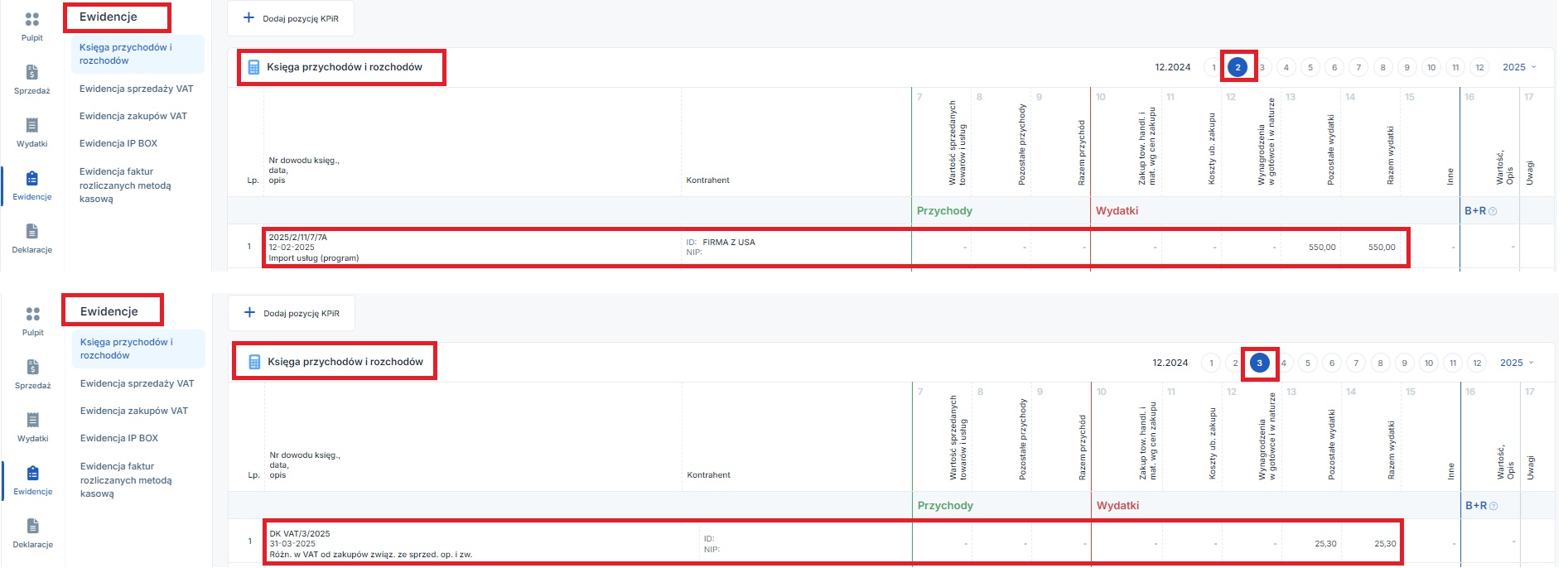

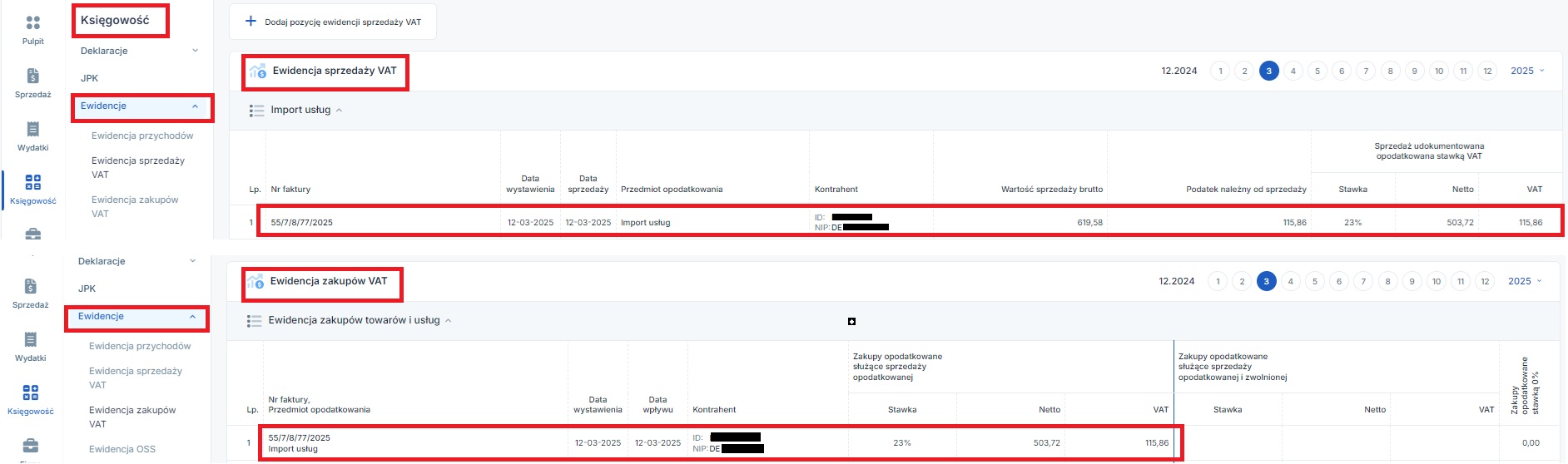

Zatwierdzony wydatek zostaje ujęty w ewidencji VAT (zakupów i sprzedaży) oraz księdze przychodów i rozchodów (w przypadku podmiotów rozliczających się na KPiR). Szczegółowy zakres danych jakie w ewidencjach zostaną wykazane, data wykazania importu usług oraz sytuacje kiedy wydatek ten nie pojawia się w ewidencjach wskazane zostały w poniższej tabeli.

| Ewidencja sprzedaży VAT | Ewidencja zakupów VAT | KPiR* | |

| Kiedy import usług nie jest wykazywany | Wydatek ma związek ze sprzedażą zwolnioną. | Brak numeru dokumentu kosztowego lub zaznaczona opcja braku księgowania do KPiR | |

| Okres wykazania | Miesiąc powstania obowiązku podatkowego | Miesiąc powstania obowiązku podatkowego lub wskazany przez Użytkownika okres | Data wystawienia faktury przez kontrahenta |

| Widoczne dane |

– numer faktury wystawionej przez kontrahenta, a w przypadku jej braku numer dokumentu wewnętrznego wraz z oznaczeniem, iż jest to dokument wewnętrzny, – data wystawienia – data wystawienia faktury przez kontrahenta, a w przypadku jej braku data sprzedaży, – data sprzedaży – uzupełniona na dokumencie, a jeśli nie ma faktury to wskazana data powstania obowiązku podatkowego (tylko ewidencji sprzedaży VAT) – data wpływu – wprowadzona data lub data wystawienia faktury przez sprzedawcę (tylko ewidencji zakupów VAT) – przedmiot opodatkowania, – dane kontrahenta, – dane o wartości transakcji* (Podsumowanie – Do zaksięgowania w VAT) |

– numer i data wystawienia faktury przez kontrahenta, – opis (import usług), – dane kontrahenta, – kwota netto wydatku (Podsumowanie – Do zaksięgowania w PIT) |

|

* domyślnie wydatek w KPiR ujmowany jest w kol. nr 13 – pozostałe wydatki.

W przypadku, kiedy wydatek dotyczy jednocześnie prowadzonej przez Użytkownika sprzedaży opodatkowanej i zwolnionej wykazywany jest on w części Zakupy opodatkowane służące sprzedaży opodatkowanej i zwolnionej, z dodatkowym wskazaniem kwoty odliczanej. Import usług dotyczący wyłącznie sprzedaży opodatkowanej wykazany będzie w części Zakupy opodatkowane służące sprzedaży opodatkowanej.

Import usług wykazywany jest w plikach JPK_V7K oraz JPK_V7M sposób przedstawiony w poniższej tabeli.

| Część ewidencyjna | Część deklaracyjna | |

| Wartość netto i podatek VAT należny |

|

|

| Wartość netto i podatek VAT naliczony |

|

|

To czy podatek VAT należny od importu usług zostanie wykazany w polach 29 i 30 czy 27 i 28 zależy od:

W przypadku spełnienia obu tych warunków łącznie podatek VAT należny zostanie wykazany w polach 29 i 30. W przeciwnym wypadku zapisy pojawią się w polach 27 i 28.

W przypadku importu usług ujętego w ewidencji sprzedaży VAT nie stosujemy oznaczeń GTU. Możliwe jest jednak zastosowanie odznaczenia procedury TP. Wprowadzamy ją w przypadku transakcji z podmiotem powiązanym zgodnie z art. 32 ust. 2 ust. 1 ustawy o podatku od towarów i usług.

Oznaczenie to pojawi się w ewidencji sprzedaży VAT, a następnie w ewidencyjnej części pliku JPK jeżeli w danych kontrahenta zaznaczone zostanie pole JPK – Podmiot powiązany – oznaczaj w JPK transakcje z podmiotem powiązanym. Więcej na temat wprowadzania danych kontrahenta tutaj.

Konto Użytkownika zarejestrowanego jako podatnik VAT i rozliczającego się na KPiR

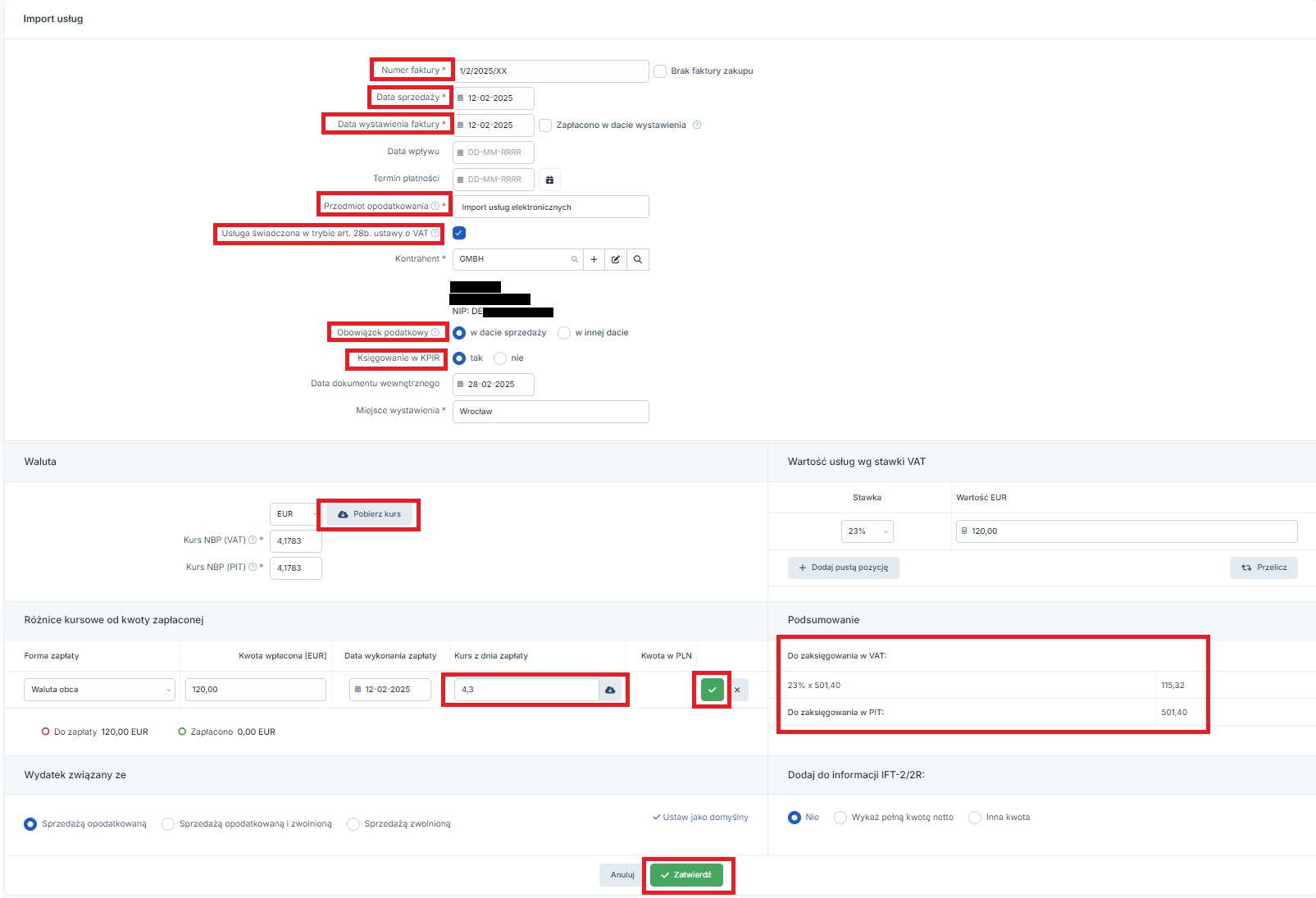

Użytkownik – czynny podatnik podatku VAT rozlicza się w oparciu o KPIR. W dniu 12.02.2025 r. zakupił usługę elektroniczną od kontrahenta z Niemiec. Wartość usługi – 120 EUR. W tym samym dniu dokonał zapłaty oraz została wystawiona faktura. Zapłata odbyła się z konta złotówkowego. Kurs po jakim przedsiębiorca kupił walutę w banku – 4,30 zł/EUR. Wydatek dotyczy sprzedaży opodatkowanej. Zakup nie podlega wykazaniu na IFT-2R.

Księgując wydatek przez formularz import usług, Użytkownik w poniższy sposób uzupełnia kolejne dane formularza:

Po uzupełnieniu kwoty wydatku, wybraniu waluty Użytkownik pobiera kurs właściwy dla VAT i PIT – będzie to ten sam kurs z racji tego, iż data ujęcia kosztu i powstania obowiązku podatkowego w VAT są takie same.

Podczas księgowania importu usług zostały również wprowadzone informacje o zapłacie. Z racji tego, iż przedsiębiorca zna kurs zakupu waluty w swoim banku w części Różnice kursowe od kwoty zapłaconej jako forma zapłaty została wybrana Waluta obca. Pozwoliło to na ręcznie wpisanie kursu.

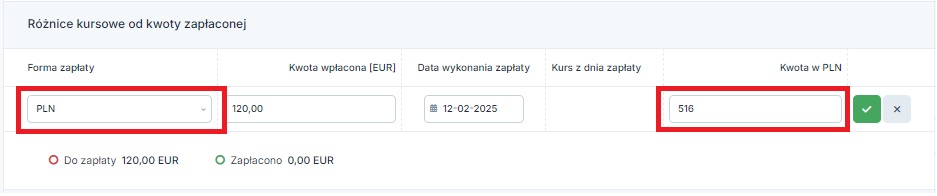

W takim wypadku właściwe jest również wybranie jako formy zapłaty – PLN. Wówczas dostępne będzie pole do wpisania kwoty zapłaconej w złotówkach (czyli kwoty jaką przedsiębiorca zapłacił łącznie za kupiona walutę).

Po zatwierdzeniu wydatek zostanie ujęty w następujący sposób:

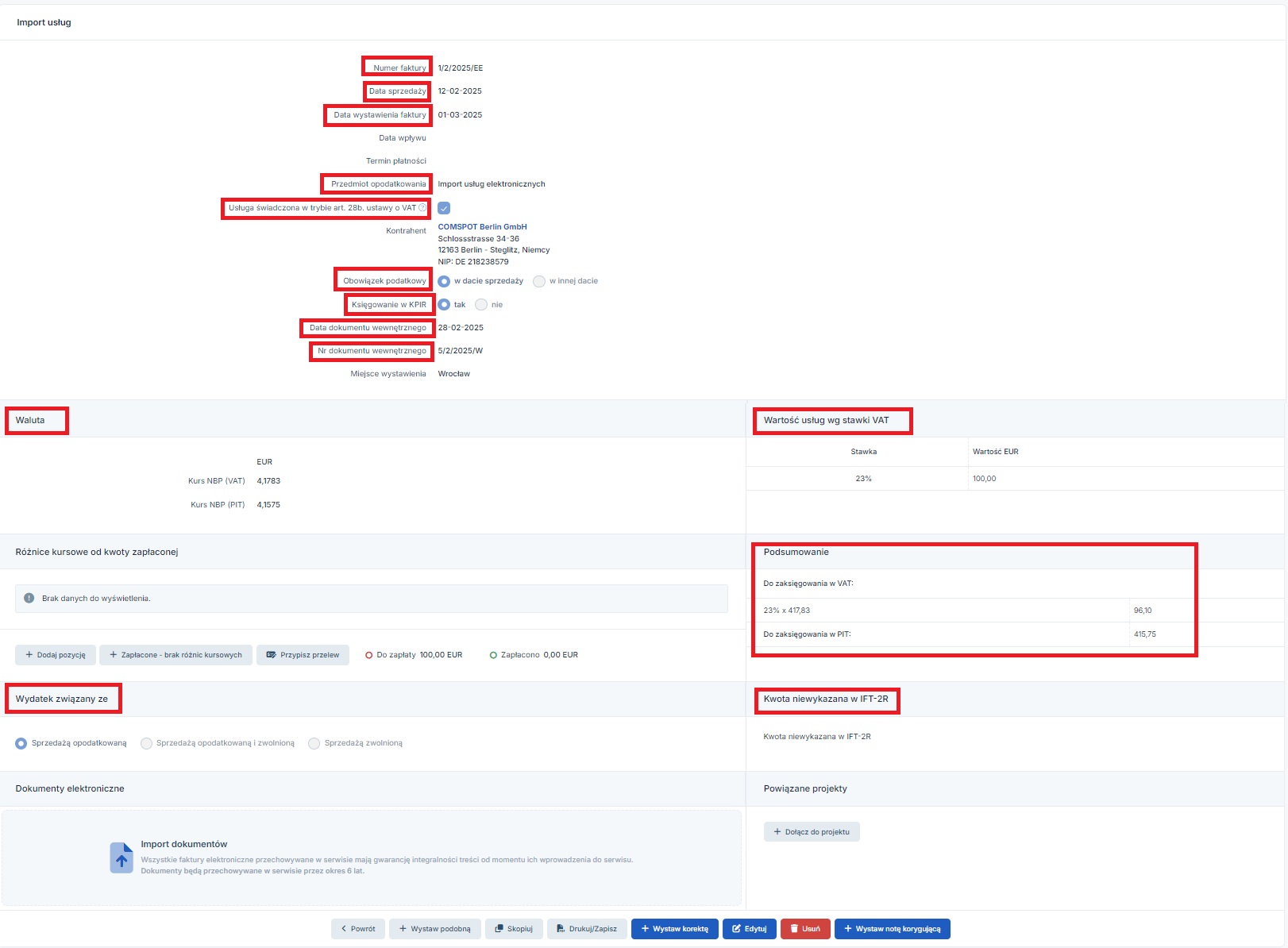

Użytkownik – czynny podatnik podatku VAT rozlicza się w oparciu o KPIR. W dniu 12.02.2025 r. zakupił usługę elektroniczną od kontrahenta z Niemiec. Wartość usługi – 120 EUR. W tym samym dniu dokonał zapłaty. Faktura została wystawiona 01.03.2025 r. Zapłata odbyła się z konta walutowego. Wydatek dotyczy sprzedaży opodatkowanej. Zakup nie podlega wykazaniu na IFT-2R.

Księgując wydatek przez formularz importu usług w miesiącu księgowym lutym, Użytkownik w poniższy sposób uzupełnia kolejne dane formularza:

Po uzupełnieniu kwoty wydatku, wybraniu waluty Użytkownik pobiera kurs właściwy dla VAT i PIT – kursy będą różne z racji tego, iż data ujęcia kosztu i powstania obowiązku podatkowego w VAT są różne. Użytkownik miał możliwość wprowadzenia informacji o zapłacie bezpośrednio podczas księgowania wydatku. Zrobił to jednak z poziomu zakładki wydatki.

Uzupełniony i zatwierdzony formularz zaksięgowanego wydatku wygląda następująco.

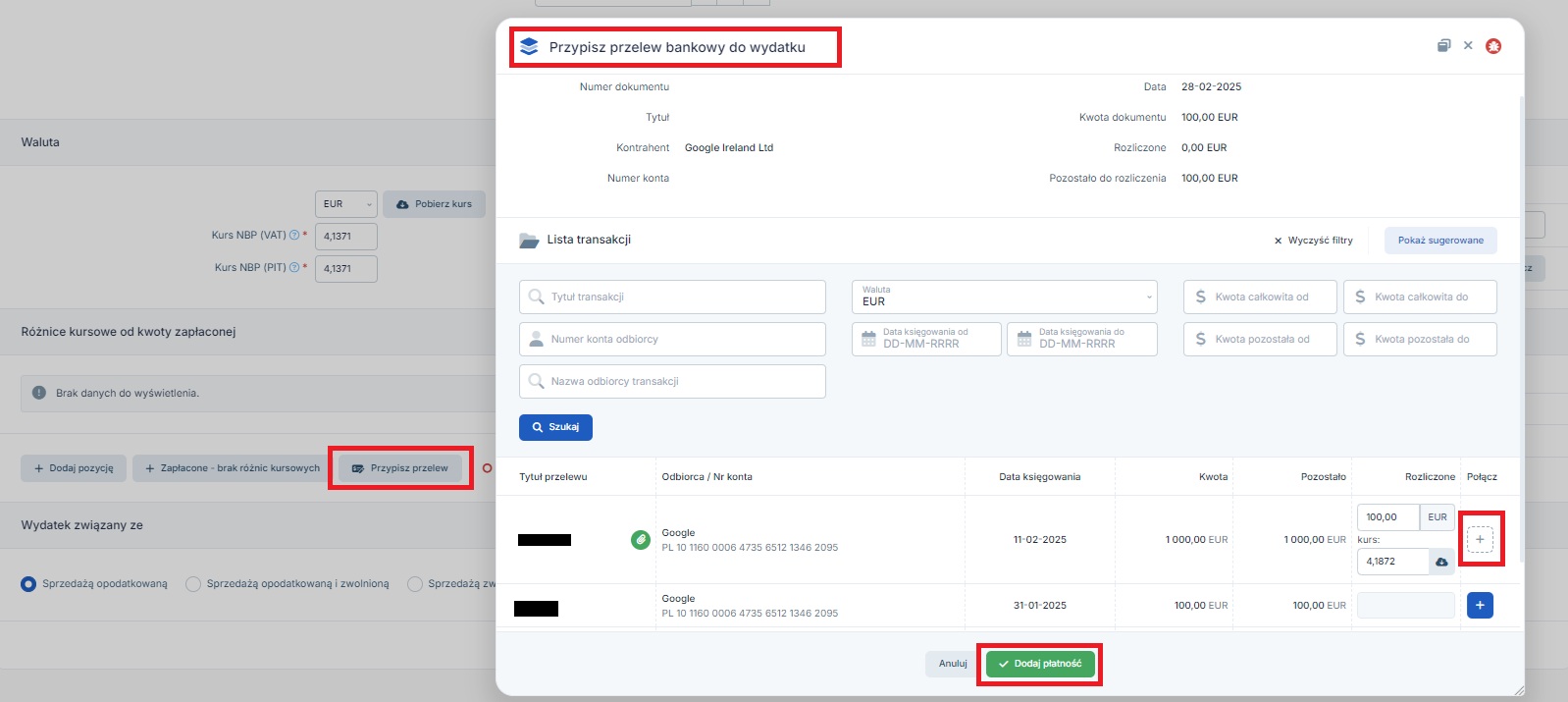

Informacja o zapłacie została wprowadzona z poziomu zakładki Wydatki ➡ Lista wydatków, za pomocą funkcji dostępnej w kolumnie Zapłać.

Jak zostało wskazane wcześniej Użytkownik dokonał zapłaty z konta walutowego. W związku z tym po wpisaniu daty zapłaty oraz po wybraniu jako formy zapłaty waluty obcej mógł skorzystać z pola pobierz kurs. Pozwoliło to na pobranie średniego kursu NBP z ostatniego dnia roboczego poprzedzającego datę dokonania zapłaty. Po zatwierdzeniu serwis wyliczył i zaksięgował różnice kursowe. Są to transakcyjne różnice kursowe. Związane z zapłatą z konta walutowego różnice kursowe z wyceny środków na rachunku bankowym Użytkownik wylicza samodzielnie a następnie księguje jako pozostały wydatek lub pozostały przychód. Więcej informacji na ten temat tutaj.

Po zatwierdzeniu wydatek zostanie ujęty w następujący sposób:

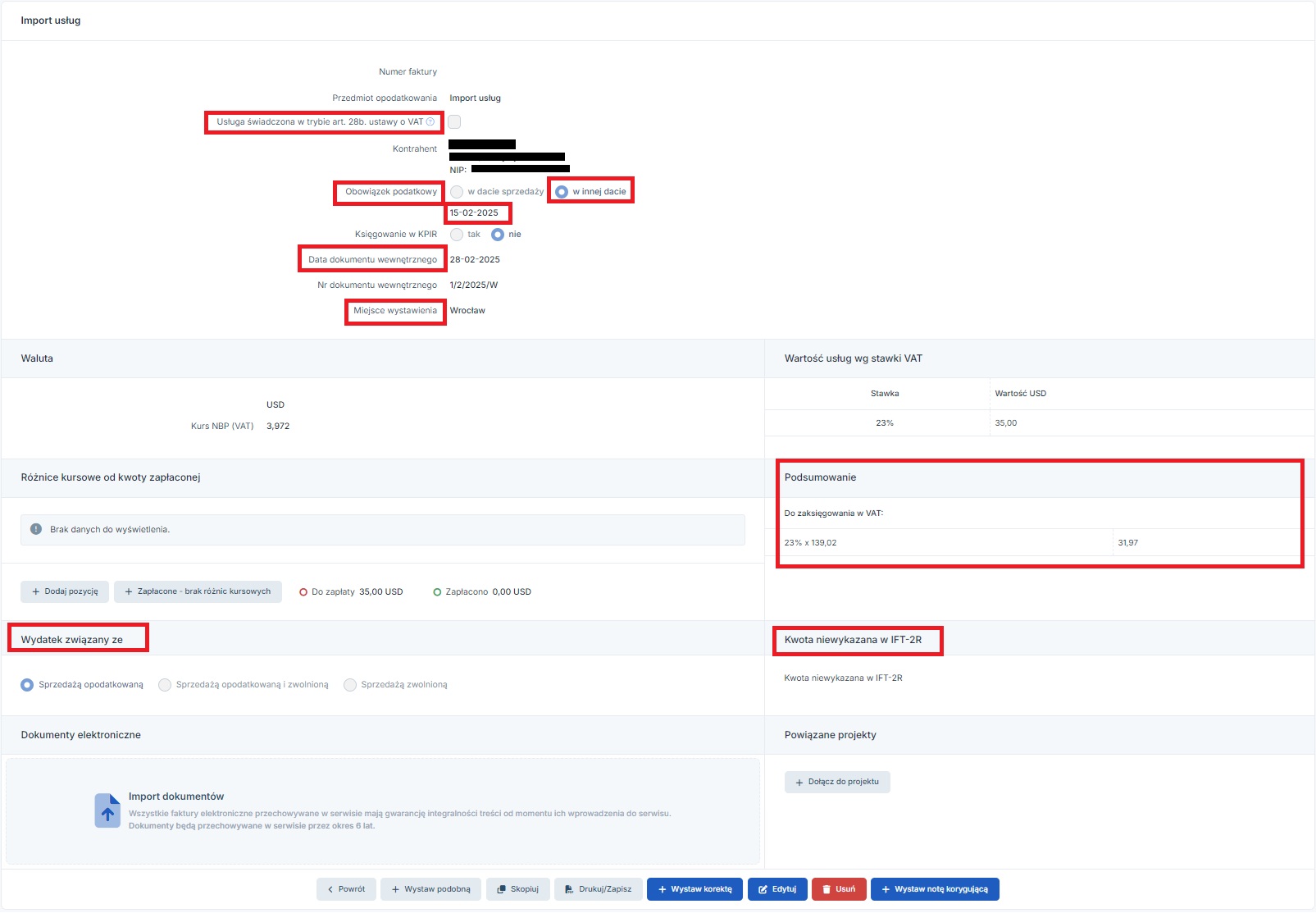

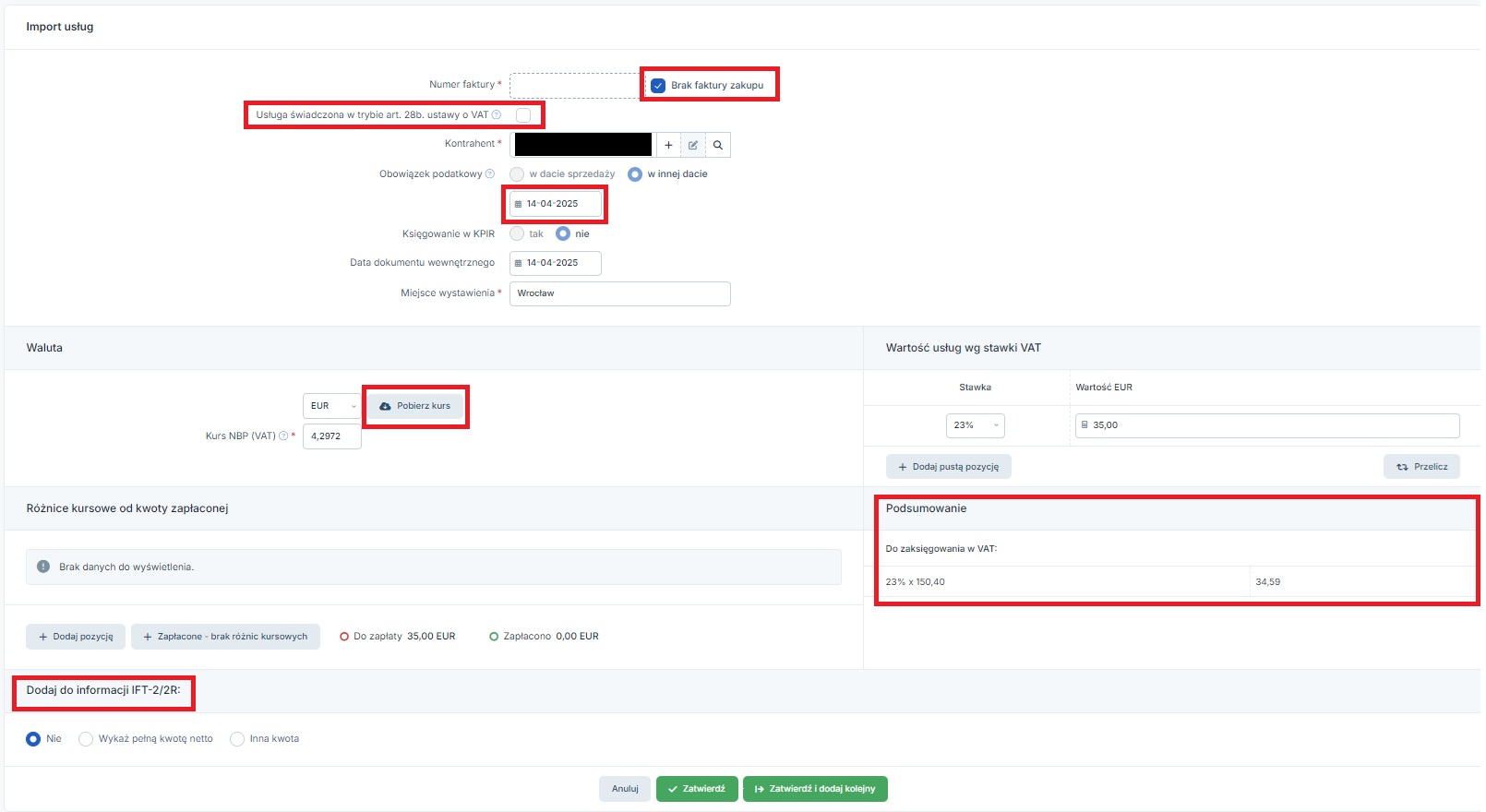

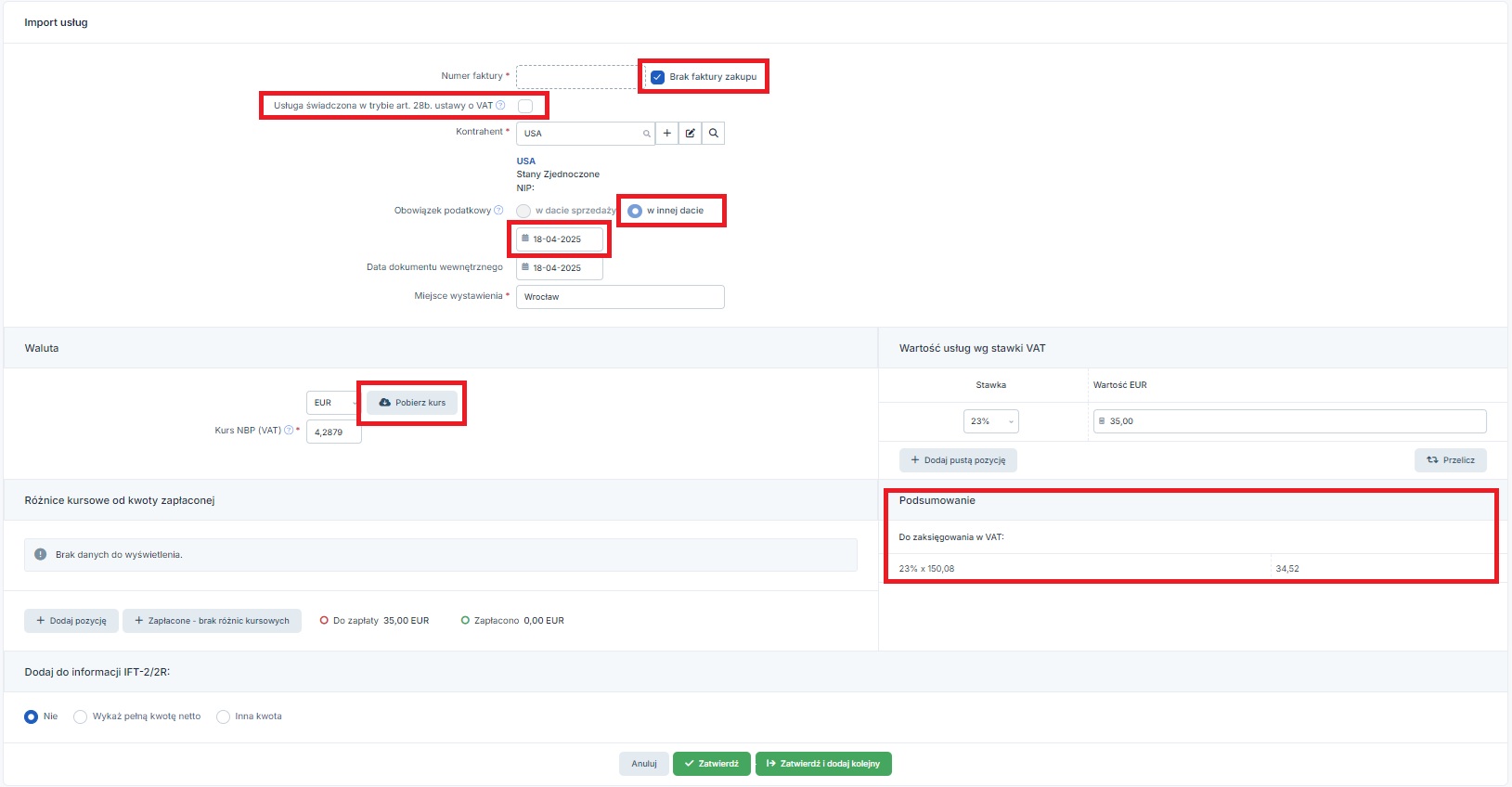

Użytkownik – czynny podatnik podatku VAT, rozliczający się w oparciu o KPiR dokonał zakupu w USA usługi elektronicznej. Zapłata została dokonana 15.02.2025 r. Usługa została wykonana 20.02.2025 r. Zapłata została dokonana w walucie z konta złotówkowego. Przedsiębiorcy nie udało się uzyskać od sprzedawcy faktury. Wartość zakupionej usługi 35 USD.

Wydatek związany jest ze sprzedażą opodatkowaną, nie podlega wykazaniu w IFT-2/2R.

Brak dokumentu zakupu nie zwalnia w takim wypadku z obowiązku rozliczenia podatku VAT. Nabywca ma obowiązek rozliczyć import usług, nie ma jednak podstawy do zaksięgowania wydatku do kosztów.

W związku z nabyciem usługi – obowiązek rozliczenia podatku VAT powstał w dacie 15.02.2025 r. z racji zapłaty dokonanej przed wykonaniem usługi.

Księgując wydatek w miesiącu księgowym lutym 2025 r. przez formularz importu usług poszczególne pola są uzupełniane następująco:

Po uzupełnieniu kwoty wydatku, wybraniu waluty Użytkownik pobiera kurs właściwy dla podatku VAT. Po zatwierdzeniu zostanie wyliczona kwota podlegająca księgowaniu w podatku VAT.

Uzupełniony oraz zatwierdzony formularz wydatku wygląda następująco.

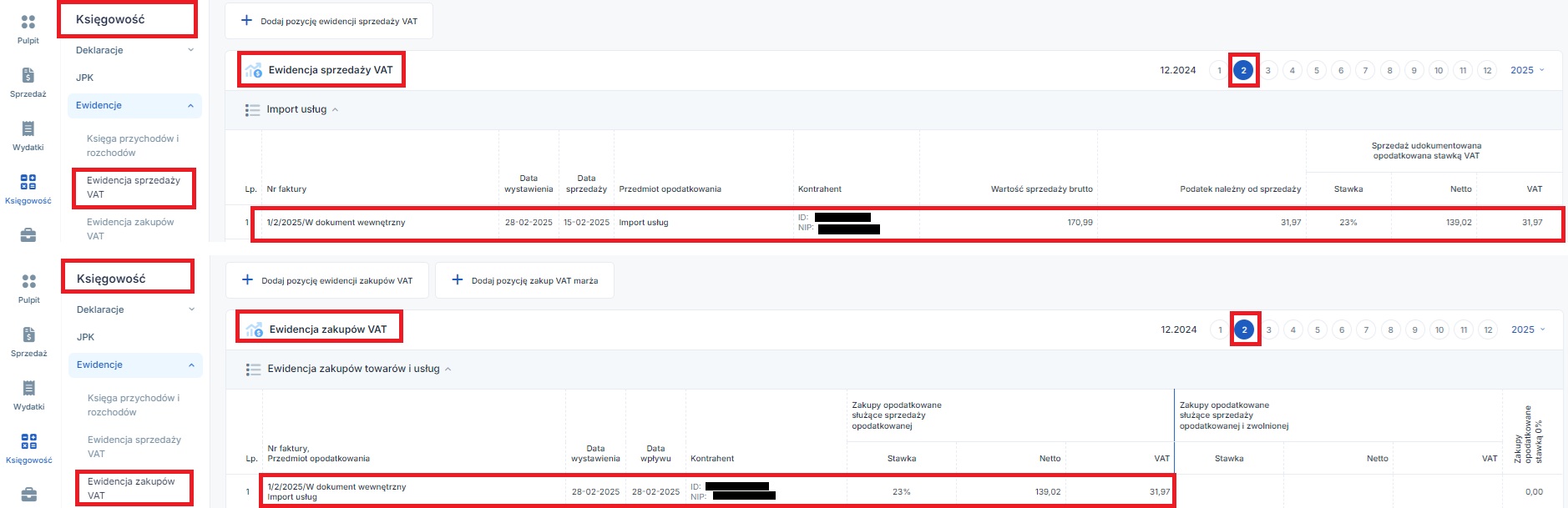

W związku z brakiem faktury i brakiem prawa do kosztów wydatek będzie ujęty jedynie w ewidencjach VAT. W ewidencji sprzedaży VAT w polu numeru faktury widoczny będzie numer faktury wewnętrznej nadany przez serwis wraz oznaczeniem, iż jest to dokument wewnętrzny. Analogicznie numer dokumentu wskazany będzie w ewidencji zakupów VAT.

W pliki JPKV7 transakcja zostanie wykazana:

W związku z brakiem faktury VAT w części ewidencyjnej pliku JPKV7 import usług będzie wykazany bez wskazania numeru faktury z oznaczeniem WEW – dokument wewnętrzny.

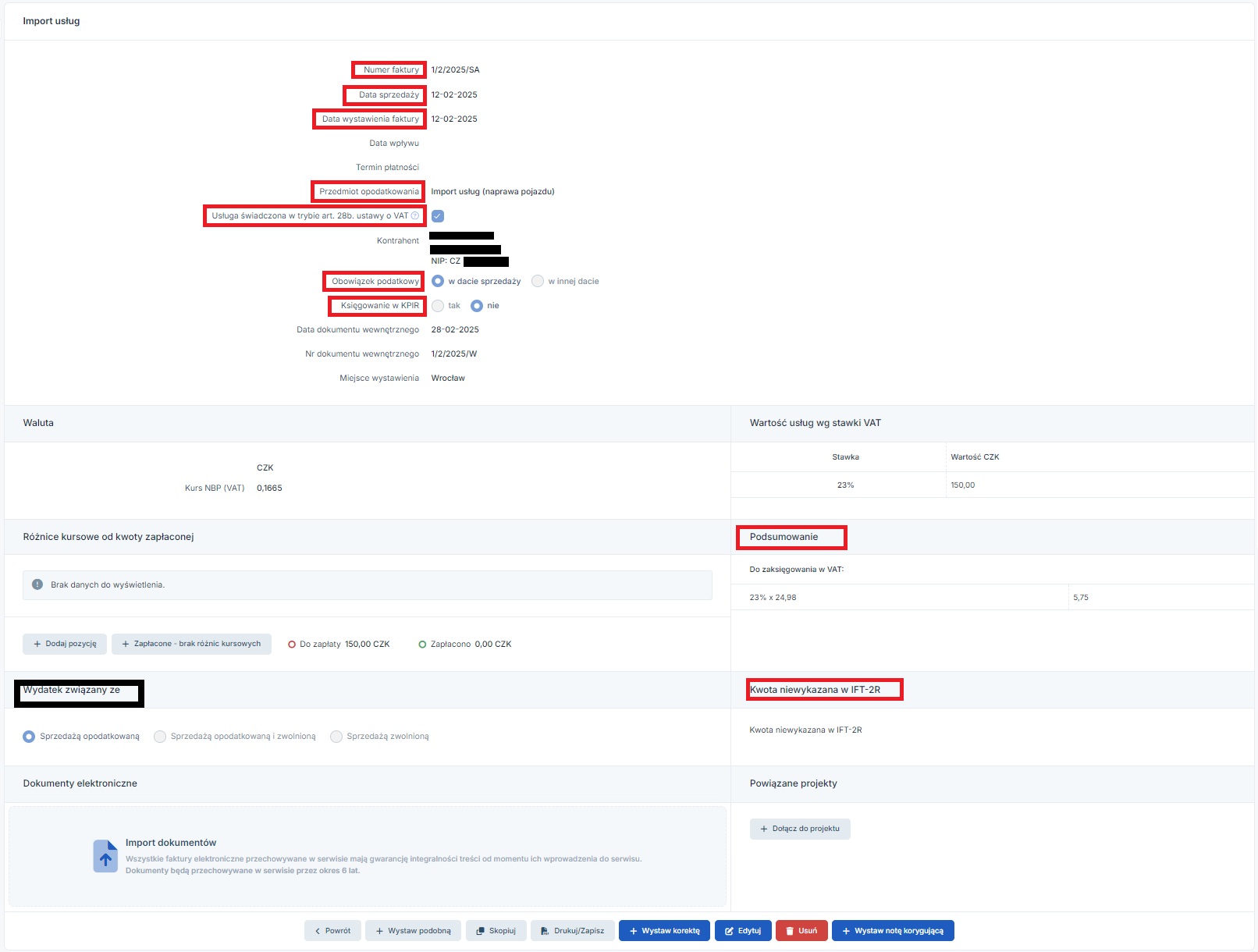

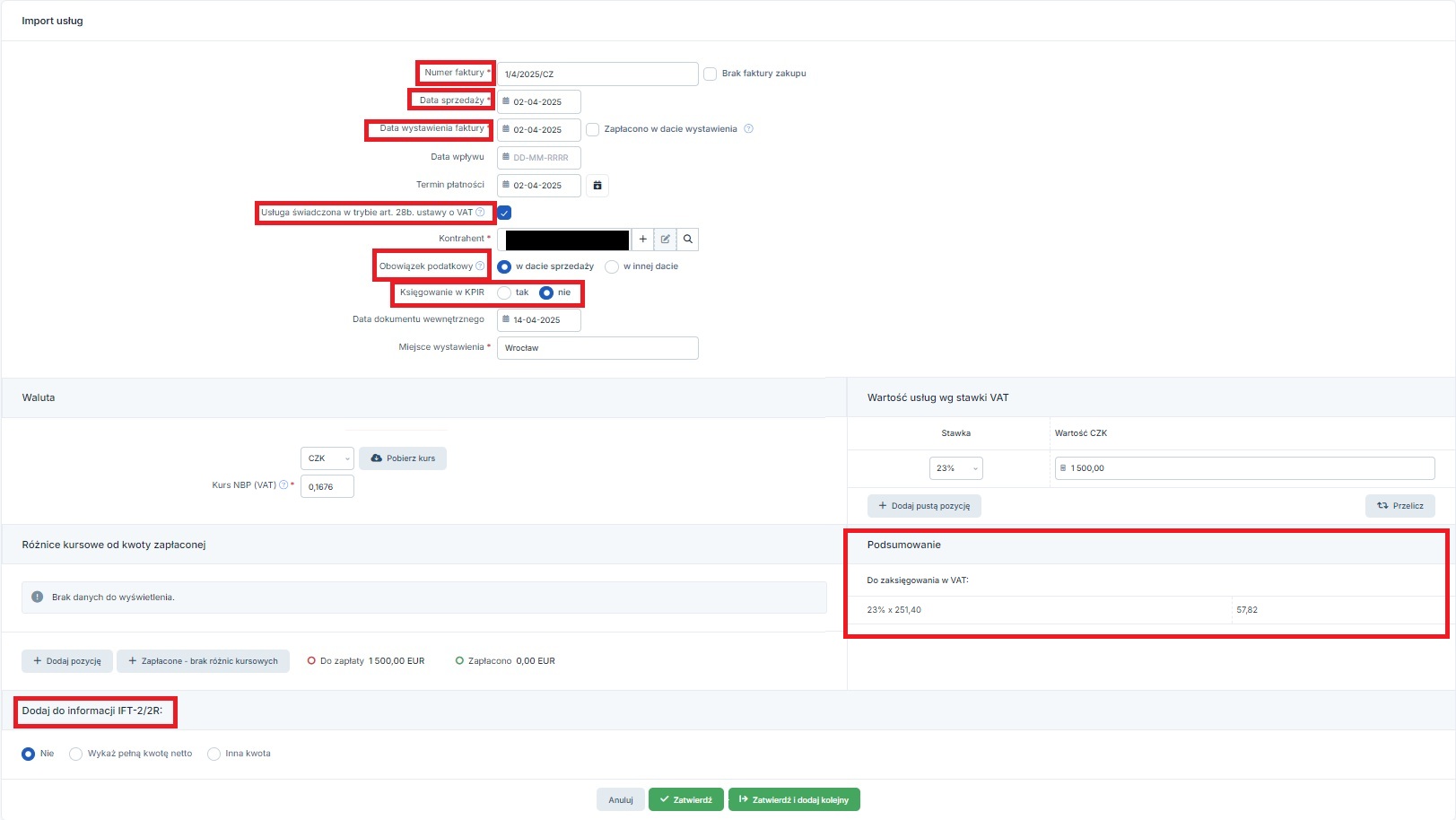

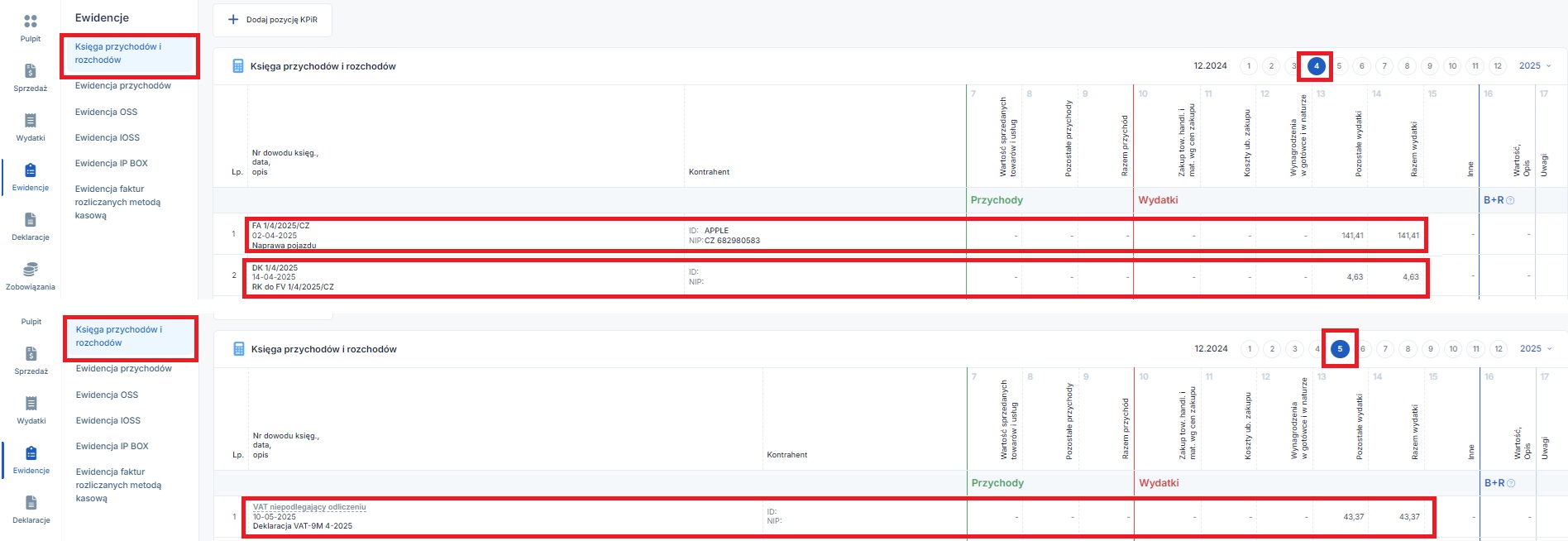

Przedsiębiorca posiada w ewidencji środków trwałych samochód osobowy używany w sposób “mieszany”. Samochodem odbył podróż służbową do Czech. Tam w związku z awarią pojazdu poniósł wydatek na jego naprawę. Od sprzedawcy z Czech otrzymał fakturę bez naliczenia VAT. Poniesiony wydatek należy rozliczyć jako import usług.

Nabywca w związku z zakupem otrzymał fakturę z dnia 12.02.2025 r. na kwotę 150 CZK. W tym samym dniu faktura została opłacona kartą do konta firmowego prowadzonego w złotówkach (kurs zastosowany przez bank: 0,1678 zł/ CZK).

Przedsiębiorca nie prowadzi sprzedaży zwolnionej z VAT. Nabycie nie będzie wykazywane na IFT-2R.

Formularz importu usług dostępny w serwisie nie pozwala na powiązanie wydatku z pojazdem i rozliczenie kwot w sposób właściwy dla pojazdu tzn. z uwzględnieniem częściowego odliczenia VAT i prawem do zaliczenia części wydatku w kosztach. W związku z tym Użytkownik będzie odrębnie księgował podatek VAT należny, naliczony i koszt. Odrębnie księgowane będą również różnice kursowe.

Podatek VAT należny – w celu jego rozliczenia należy ustawić miesiąc księgowy czerwiec i przejść do zakładki Wydatki ➡ Dodaj wydatek ➡ Import usług. Formularz uzupełniany jest następująco:

Po uzupełnieniu informacji o wartości zakupionej usługi oraz wybraniu dla niej stawki VAT i pobraniu kursu waluty, Użytkownik oznacza związek wydatku ze sprzedażą opodatkowaną. Dodatkowo zaznacza aby nie był on dodawany do informacji IFT-2/2R.

Zatwierdzony formularz wydatku wygląda następująco.

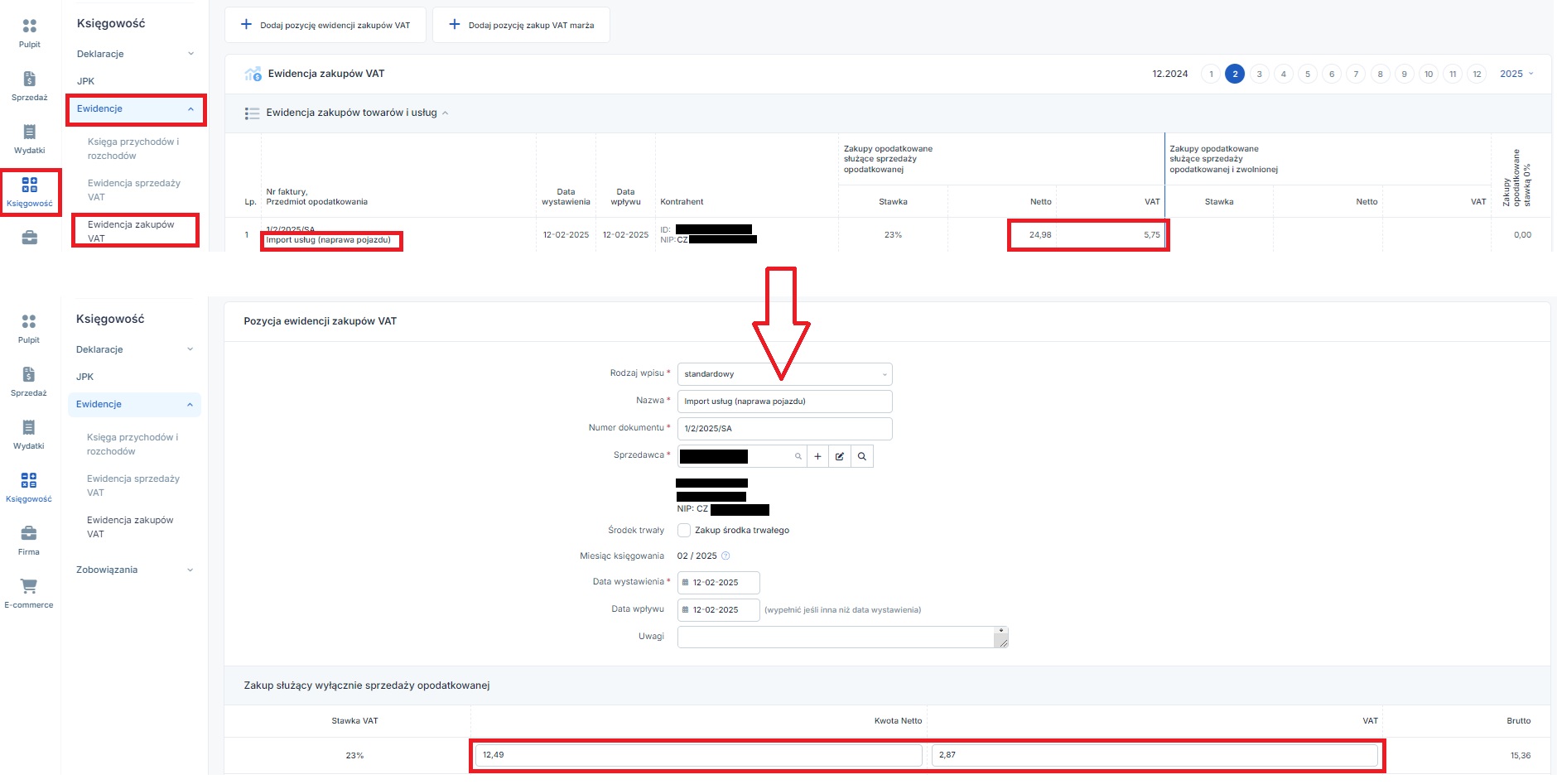

Podatek VAT naliczony – w związku z powyższym księgowaniem w Ewidencji zakupów VAT zostanie naliczony pełen VAT od wydatku. Wydatek dotyczy pojazdu osobowego, dającego prawo odliczenia połowy VAT. W celu zmiany kwoty odliczonego podatku VAT należy przejść do zakładki Księgowość ➡ Ewidencje ➡ Ewidencja Zakupów VAT. Tam odnajduje zaksięgowany wydatek a następnie otwiera go wybierając zapis w kolumnie Przedmiot opodatkowania.

W kolejnym kroku należy edytować widoczny zapis w Ewidencji zakupów VAT. W edycji należy ręcznie zmienić kwotę netto i podatku VAT na połowę pierwotnej kwoty. W ostatnim kroku należy zatwierdzić zmiany. Po zatwierdzeniu w związku z rozliczeniem importu usług dotyczącego pojazdu będzie odliczona połowa VAT.

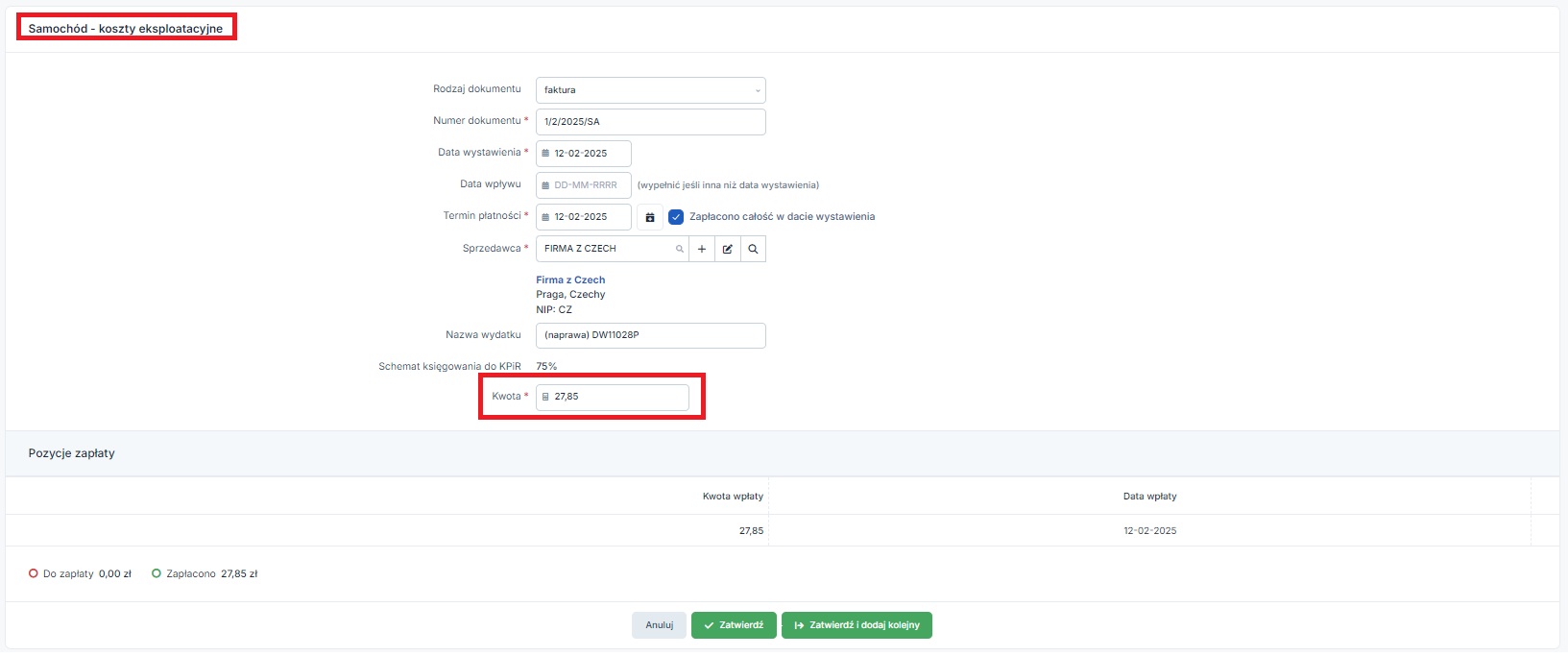

Koszt – w przypadku pojazdu osobowego firmowego używanego w sposób “mieszany” wydatki związane z jego używaniem są kosztem w 75% (więcej na ten temat tutaj).

Księgowanie dokonywane jest przez zakładkę Firma ➡ Pojazdy ➡ lista pojazdów ➡ + dodaj koszt pojazdu ➡ Inne koszty ➡ + inny. W formularzu wydatku Użytkownik uzupełnia dane dokumentu zgodnie z jego faktyczną treścią. Kwotą potrzebną do księgowania będzie kwota brutto z formularza importu usług pomniejszona o VAT z ewidencji zakupów VAT. Będzie to kwota 27,85 zł (30,72 zł – 2,87 zł).

Po zatwierdzeniu w KPiR ujęta zostanie kwota 20,89 zł.

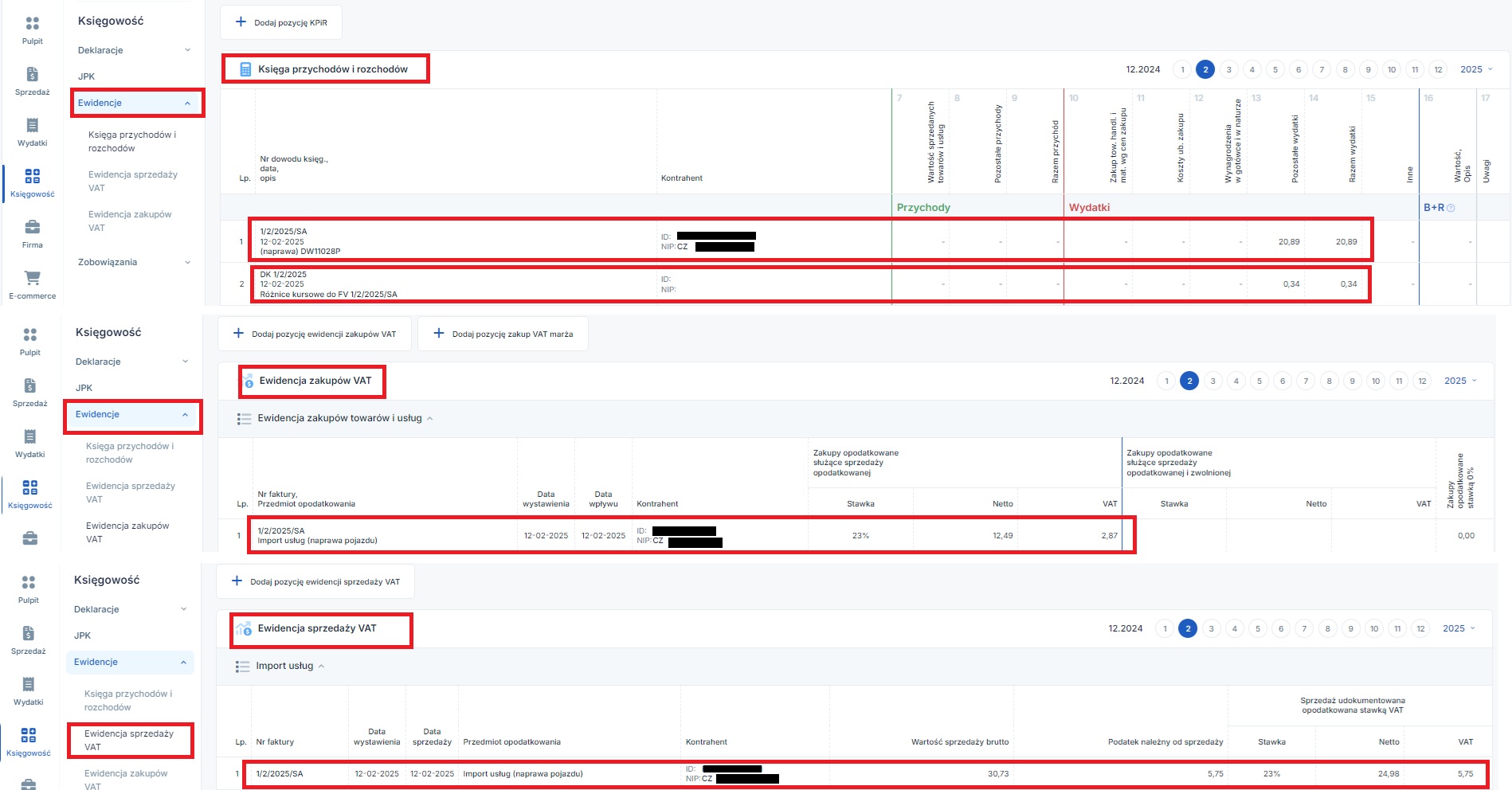

Różnice kursowe – w przypadku kiedy w formularzu Importu usług oznaczony zostanie brak księgowania do KPiR dodana informacja o zapłacie nie powoduje powstania różnic kursowych. W związku z tym różnice kursowe przedsiębiorca wylicza i księguje odrębnie. Różnice kursowe są wyliczane w odniesieniu do kwoty będącej kosztem. W związku z tym, że nie cały wydatek będzie kosztem – nie cała kwota wyliczonych RK będzie zaksięgowana.

Wyliczenie RK podlegających księgowaniu: 150 CZK * (0,1695- 0,1665) zł/CZK = 0,45 zł. Uzyskaną kwotę mnożymy przez 75%. Daje to wartość 0,34 zł. Kurs z dnia zapłaty był wyższy niż kurs zastosowany do księgowania kosztu w związku z tym wyliczona kwota będzie ujemną różnicą kursową zaksięgowaną jako pozostały wydatek. Księgowanie będzie odbywać się przez zakładkę Wydatki ➡ lista wydatków ➡ Dodaj wydatek ➡ Dowód księgowy. Koszt ten będzie księgowany w dacie zapłaty tożsamej z datą wystawienia faktury.

Po dokonaniu wszystkich powyższych księgowań zapisy w ewidencjach będą następujące:

W pliku JPKV7 transakcja zostanie wykazana:

W części ewidencyjnej jako numer dokumentu widoczny będzie faktyczny numer faktury.

W przypadku kiedy rozliczenie importu usług wiąże się z inną kwotą księgowaną w kosztach czy inną kwotą odliczanego podatku VAT zalecany jest kontakt z BOK w celu wskazania instrukcji dostosowanej do stanu faktycznego.

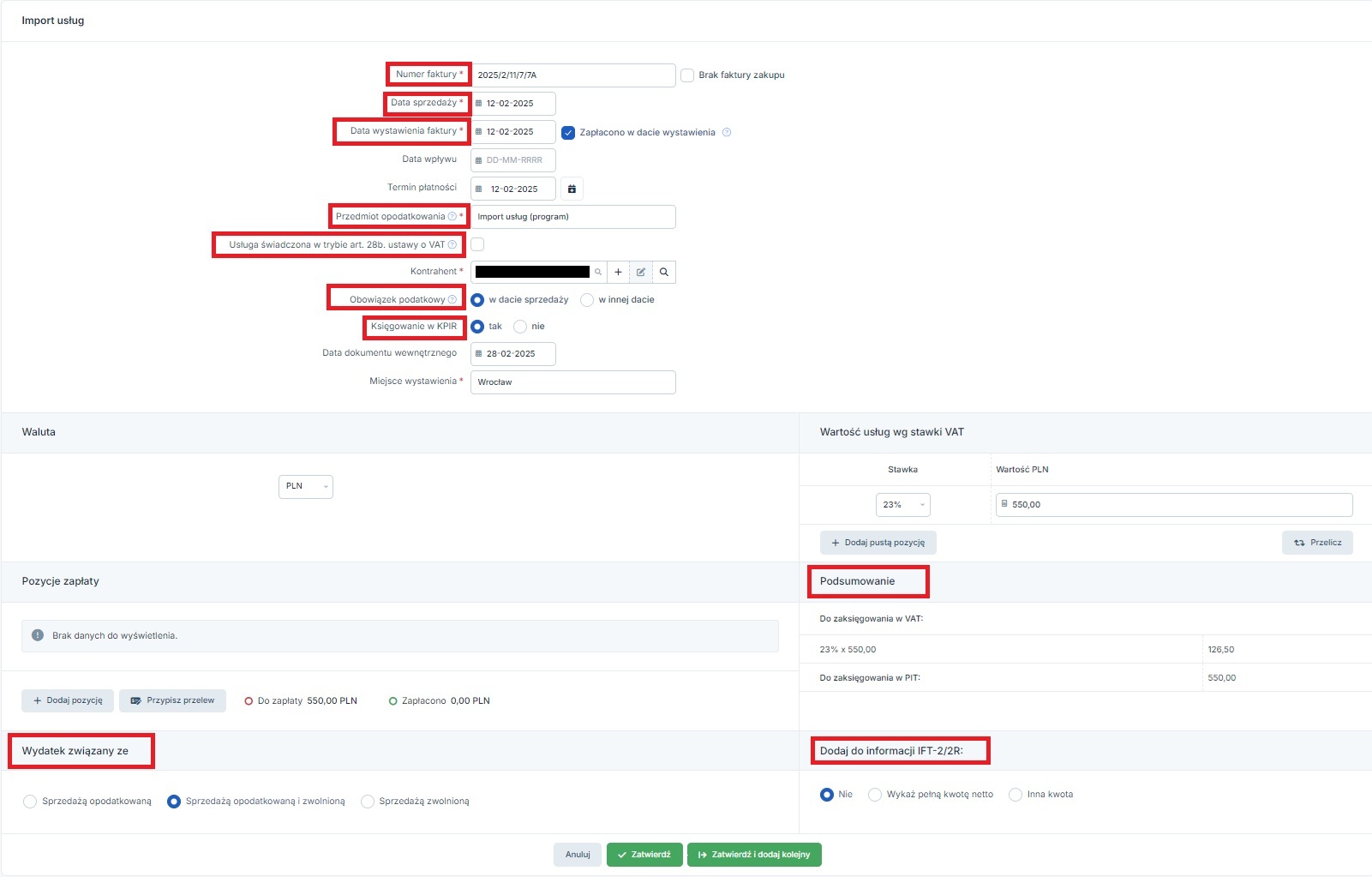

Przedsiębiorca – czynny podatnik podatku VAT dokonał zakupu programu komputerowego wykorzystywanego przez przedsiębiorcę do obsługi korespondencji z klientami. Program będzie wykorzystywany zarówno w prowadzonej przez przedsiębiorcę działalności opodatkowanej i zwolnionej. Zakup został dokonany od firmy z USA za kwotę 550 zł.

Przedsiębiorca w dniu pobrania programu ze strony sprzedawcy dokonał zapłaty (12.02.2025 r.). Tego samego dnia została wystawiona faktura.

Wskaźnik VAT na rok 2022 wynosi 80%.

Ze względu na niską wartość zakupionego programu komputerowego (niższą niż 10 tys. zł) nie będzie on ujmowany w ewidencji środków trwałych i wartości niematerialnych i prawnych. Wystarczające będzie księgowanie zakupu przez formularz importu usług.

W przypadku zakupu wymagającego ujęcia w ewidencji środków trwałych i wartości niematerialnych i prawnych polecamy kontakt z BOK.

W celu zaksięgowania wydatku Użytkownik ustawia miesiąc księgowy kwiecień i w zakładce Wydatki ➡ Dodaj wydatek wybiera formularz Import usług. Formularz uzupełnia następująco:

Po wybraniu waluty, wpisaniu kwoty zakupu przy odpowiedniej stawce VAT w dalszej części formularza zaznaczony zostaje związek ze sprzedażą opodatkowaną i zwolnioną. Zakup nie będzie również dodawany do informacji IFT-2/2R.

Uzupełniony formularz, przed jego zatwierdzeniem wygląda następująco:

Na powyższym zrzucie widać, iż pole podsumowanie wskazuje na kwoty zaksięgowane bez uwzględnienia tego, iż wydatek ma związek ze sprzedażą opodatkowaną i zwolnioną jednocześnie. Uzględnienie tego będzi widoczne dopiero w ewidencjach.

Po oznaczeniu pola zapłacono w dacie dokumentu i zatwierdzeniu księgowania wydatek będzie widoczny jako opłacony w dacie wystawienia faktury.

Po zatwierdzeniu księgowania wydatku będzie on widoczny w następujących kwotach w poszczególnych ewidencjach:

W pliku JPKV7 wydatek zostanie ujęty:

W części ewidencyjnej jako dane dokumentu zakupu zostaną wskazane dane faktury wystawionej przez kontrahenta zagranicznego.

W przypadku, gdyby powyższy wydatek dotyczył jedynie sprzedaż zwolnionej wówczas nie zostałby on ujęty w ewidencji zakupów VAT. W księdze przychodów i rozchodów zostałby ujęty w kwocie brutto.

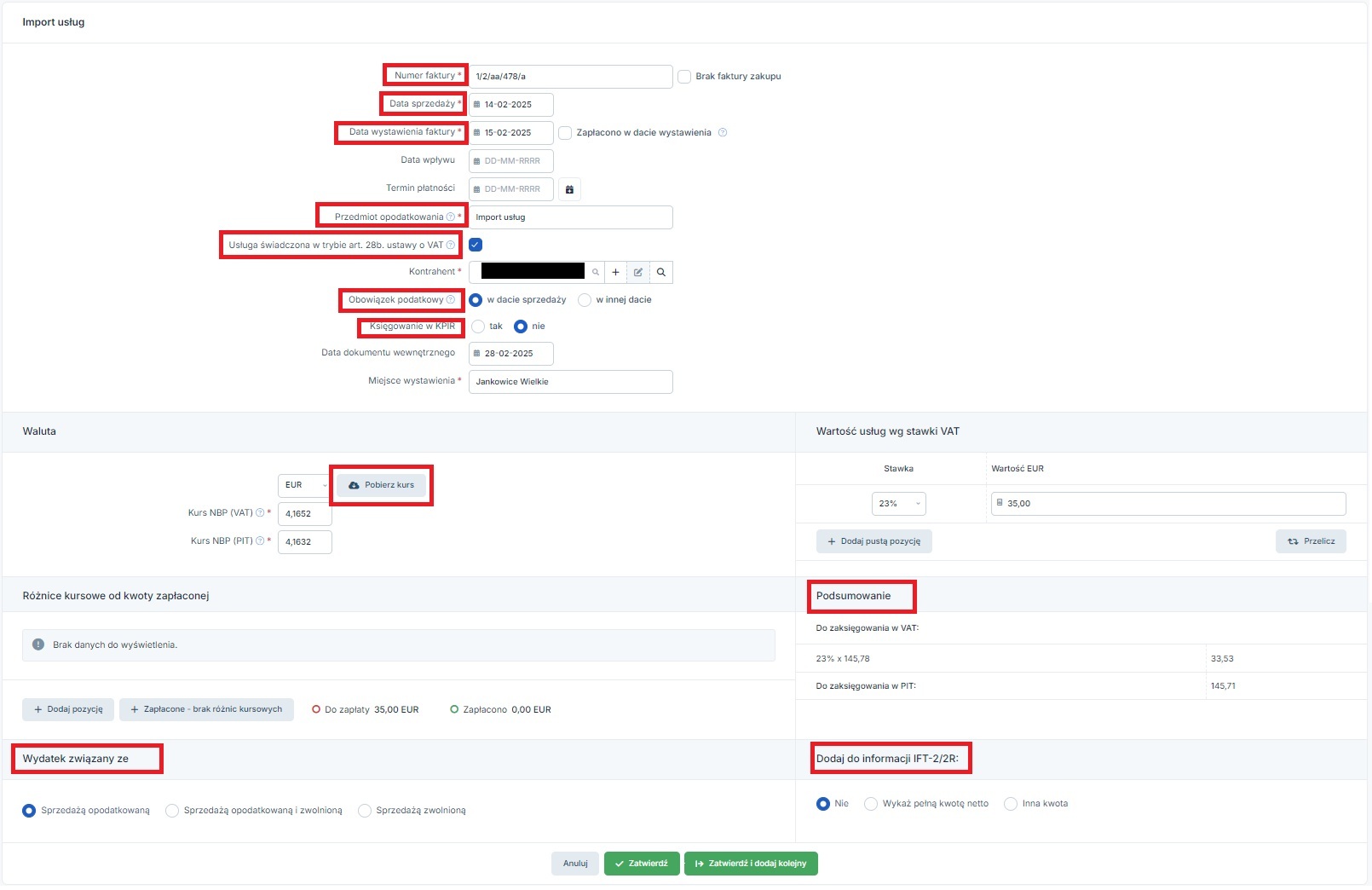

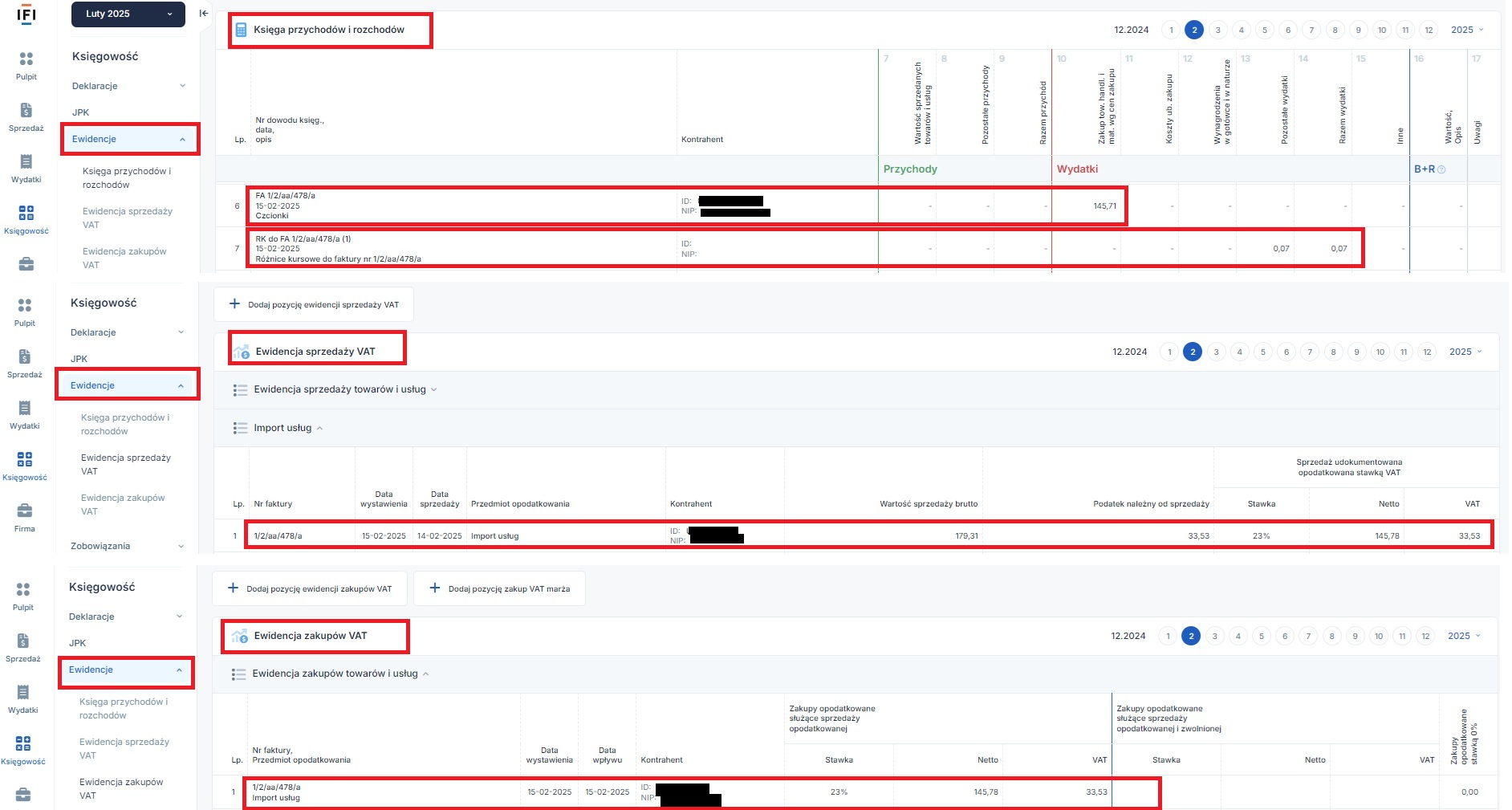

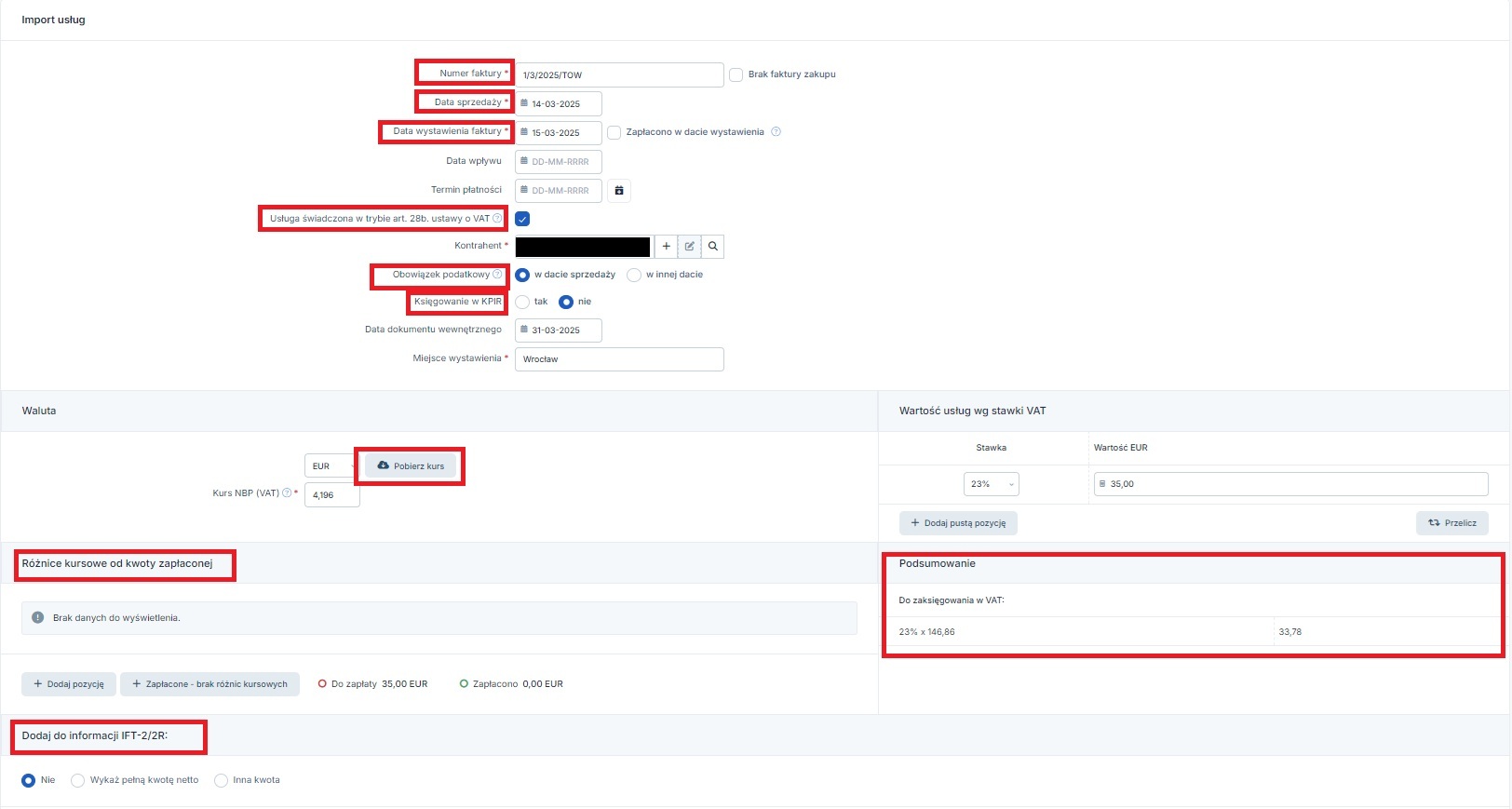

Przedsiębiorca – czynny podatnik podatku VAT, zakupił w formie elektronicznej czcionki, potrzebne do projektu strony przygotowywanej dla kontrahenta. Zakup czcionek uznawany jest za usługę. Zakup był dokonany z Niemiec na kwotę 35 EUR. Przedsiębiorca dokonał zapłaty z konta walutowego 14.02.2025 r. Faktura została wystawiona 15.02.2025 r. W następnym dniu czyli 16.02.2025 r. nabywca otrzymał zakupioną usługę.

Z racji, tego iż zakupione czcionki są elementem dalej odsprzedawanym w ramach tworzonej strony w księdze przychodów i rozchodów powinny zostać ujęte w kol. nr 10 – zakup towarów handlowych i materiałów.

W celu zaksięgowania wydatku Użytkownik ustawia miesiąc księgowy luty i w zakładce Wydatki ➡ Lista wydatków ➡ Dodaj wydatek wybiera formularz Import usług. Formularz uzupełnia następująco:

Po wybraniu waluty, wpisaniu kwoty zakupu przy odpowiedniej stawce VAT, w dalszej części formularza zaznaczony zostaje związek ze sprzedażą opodatkowaną. Zakup nie będzie również dodawany do informacji IFT-2/2R.

Uzupełniony formularz, przed jego zatwierdzeniem wygląda następująco:

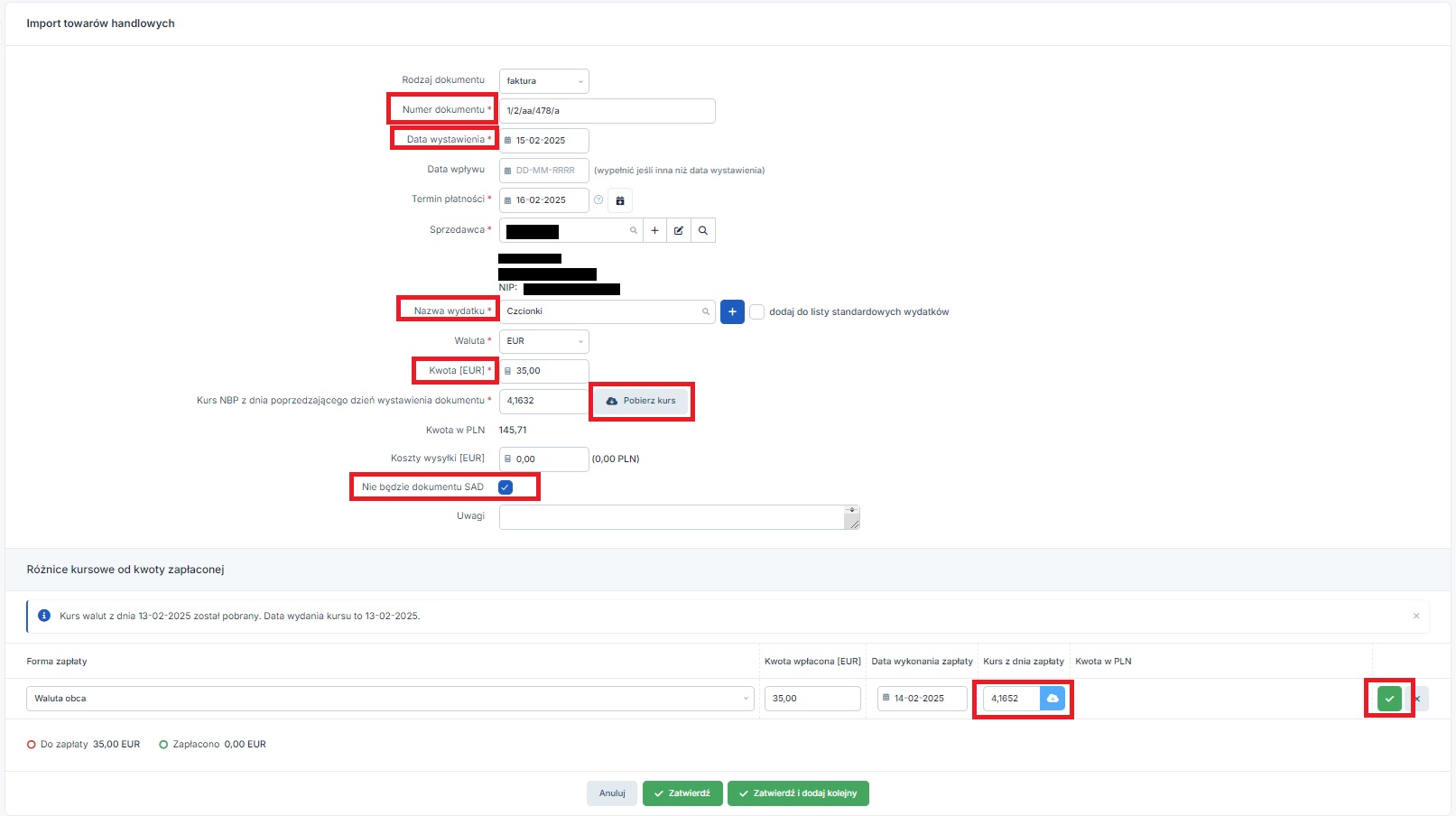

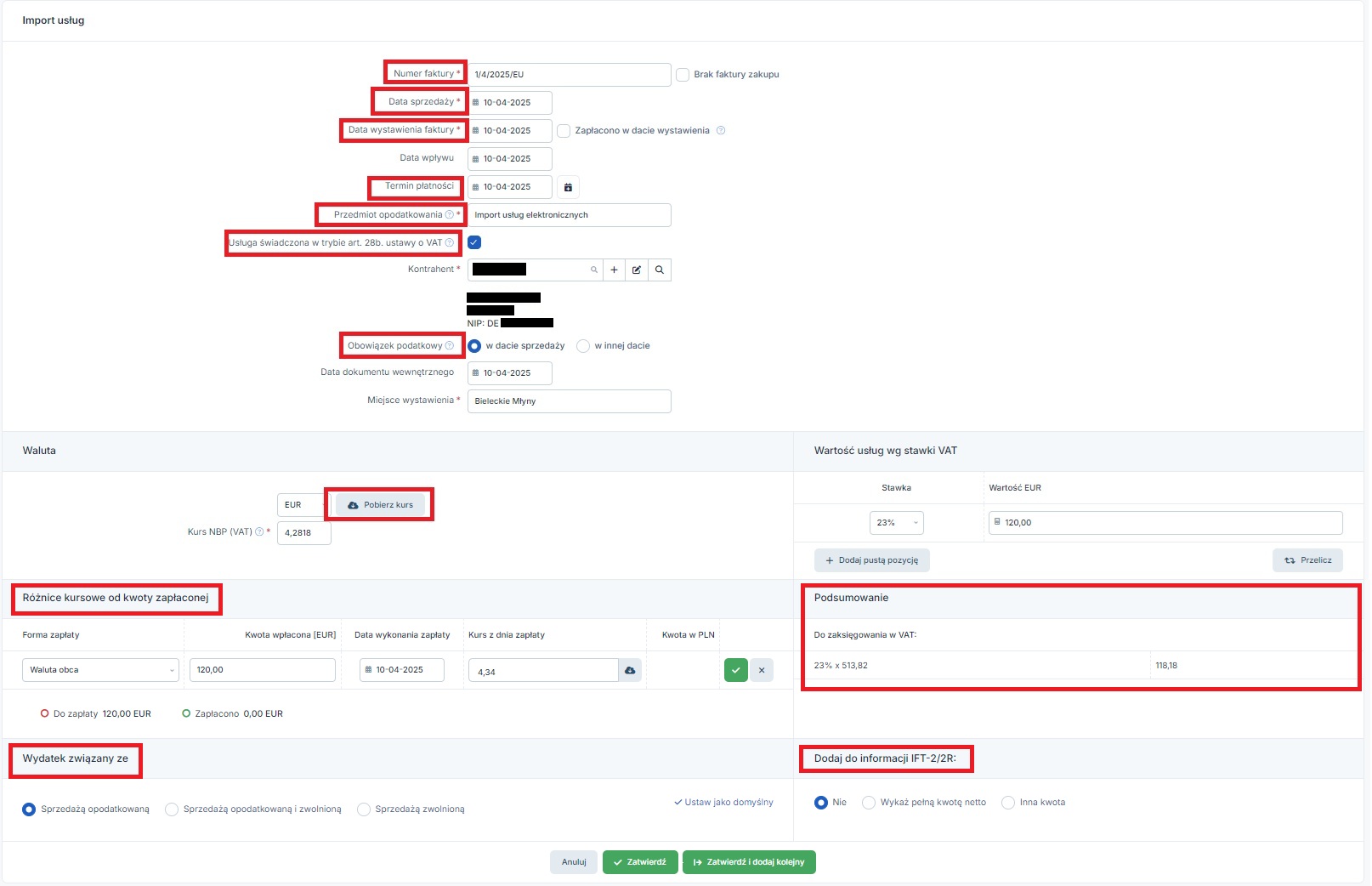

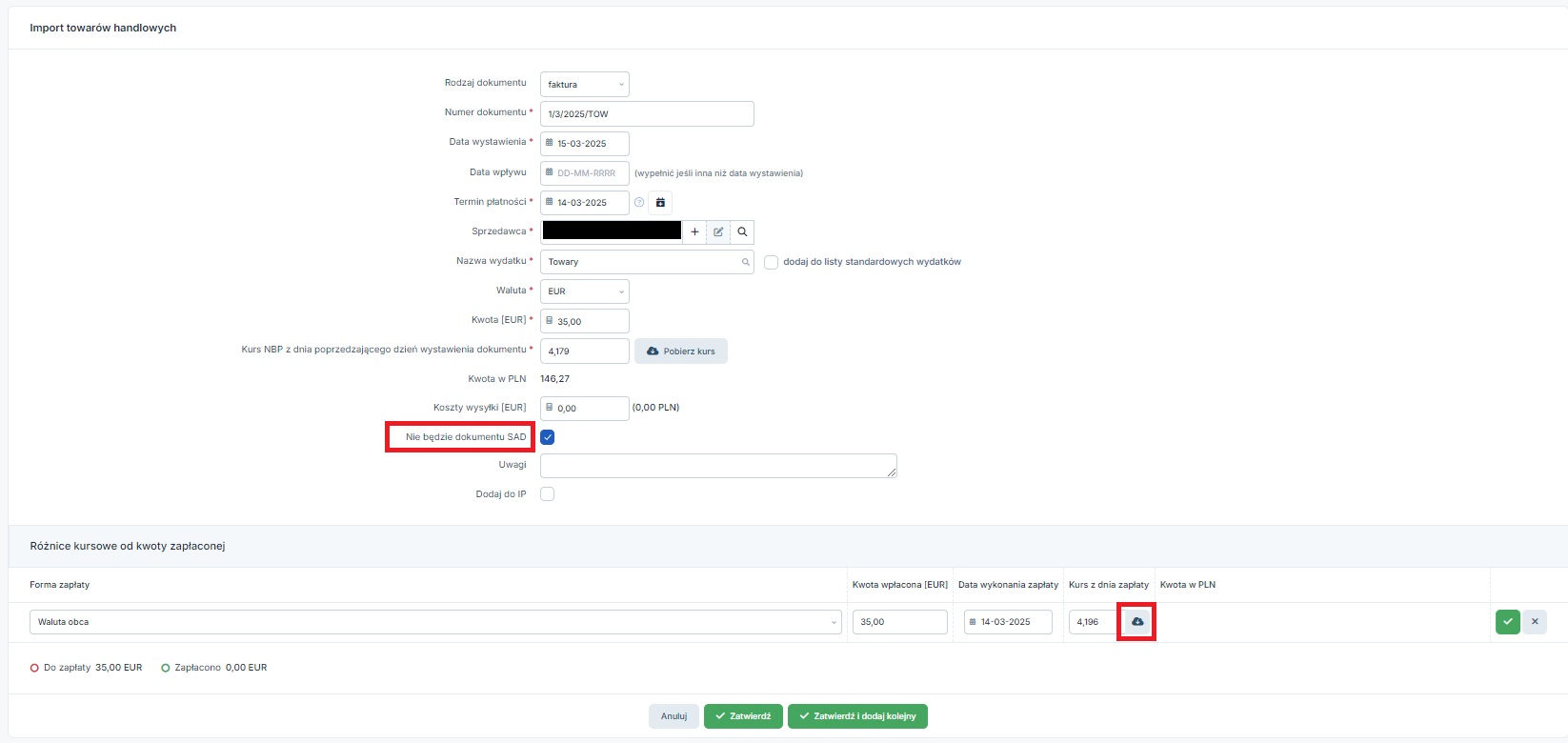

W powyższym formularzu zaznaczone zostało aby wydatek nie był księgowany w KPiR. W związku z tym zakup czcionek należy zaksięgować ręcznie przez zakładkę Wydatki ➡ Lista wydatków ➡ Dodaj wydatek ➡ Import towarów handlowych. Korzystając z tego formularza Użytkownik będzie miał możliwość wprowadzenia informacji o zapłacie.

Poniżej widok uzupełnionego formularza. Na nim dodatkowo należy zaznaczyć checkbox Nie będzie dokumentu SAD.

Tak samo jak w przypadku innych wydatków wprowadzanych w walucie, serwis umożliwia wyliczenie i zaksięgowanie tylko różnic kursowych od transakcji. Różnice kursowe z wyceny środków własnych związanych z zapłatą z rachunku walutowego należy wyliczyć i zaksięgować ręcznie.

Po zatwierdzeniu wydatek zostanie ujęty w następujący sposób:

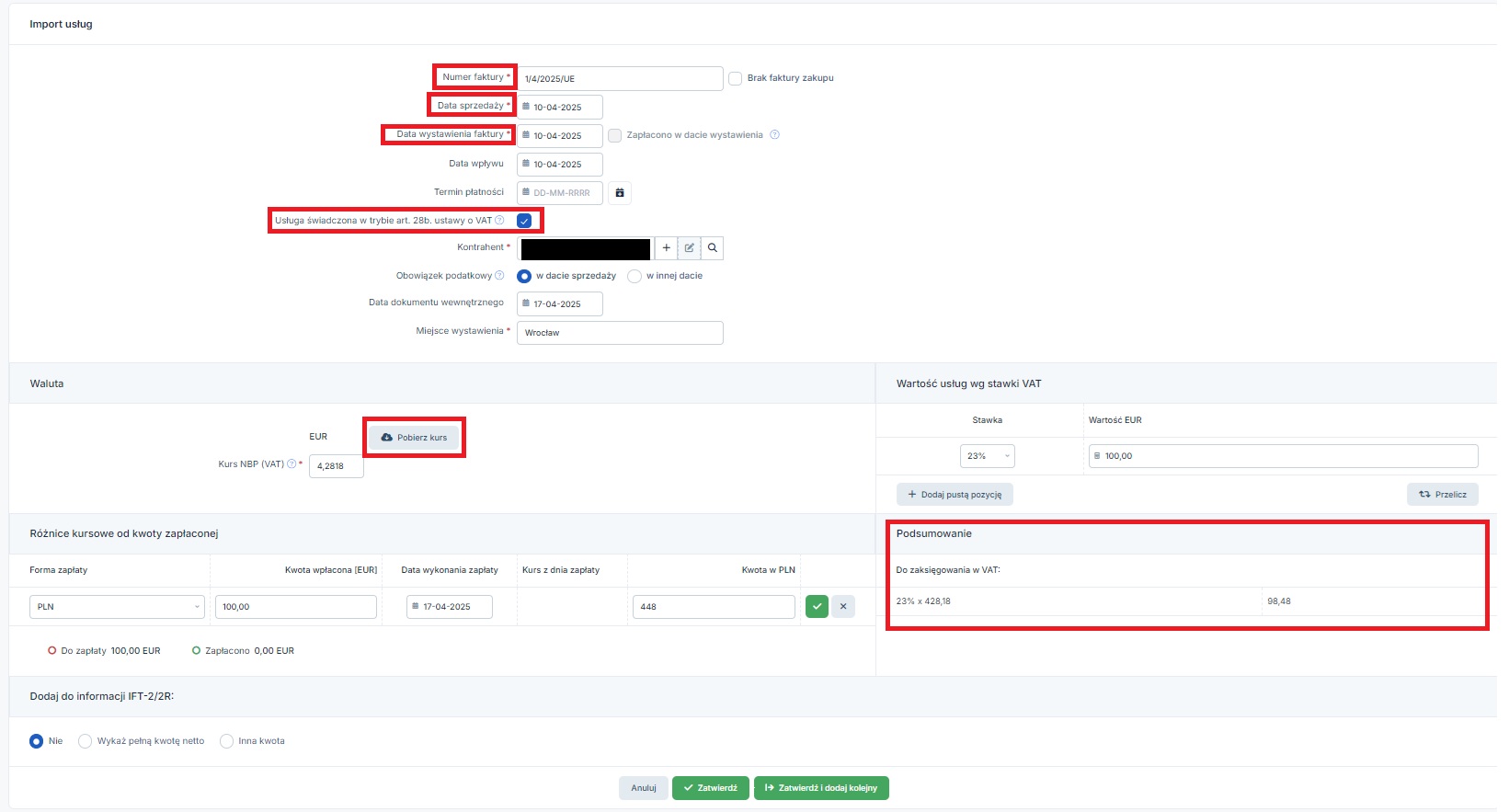

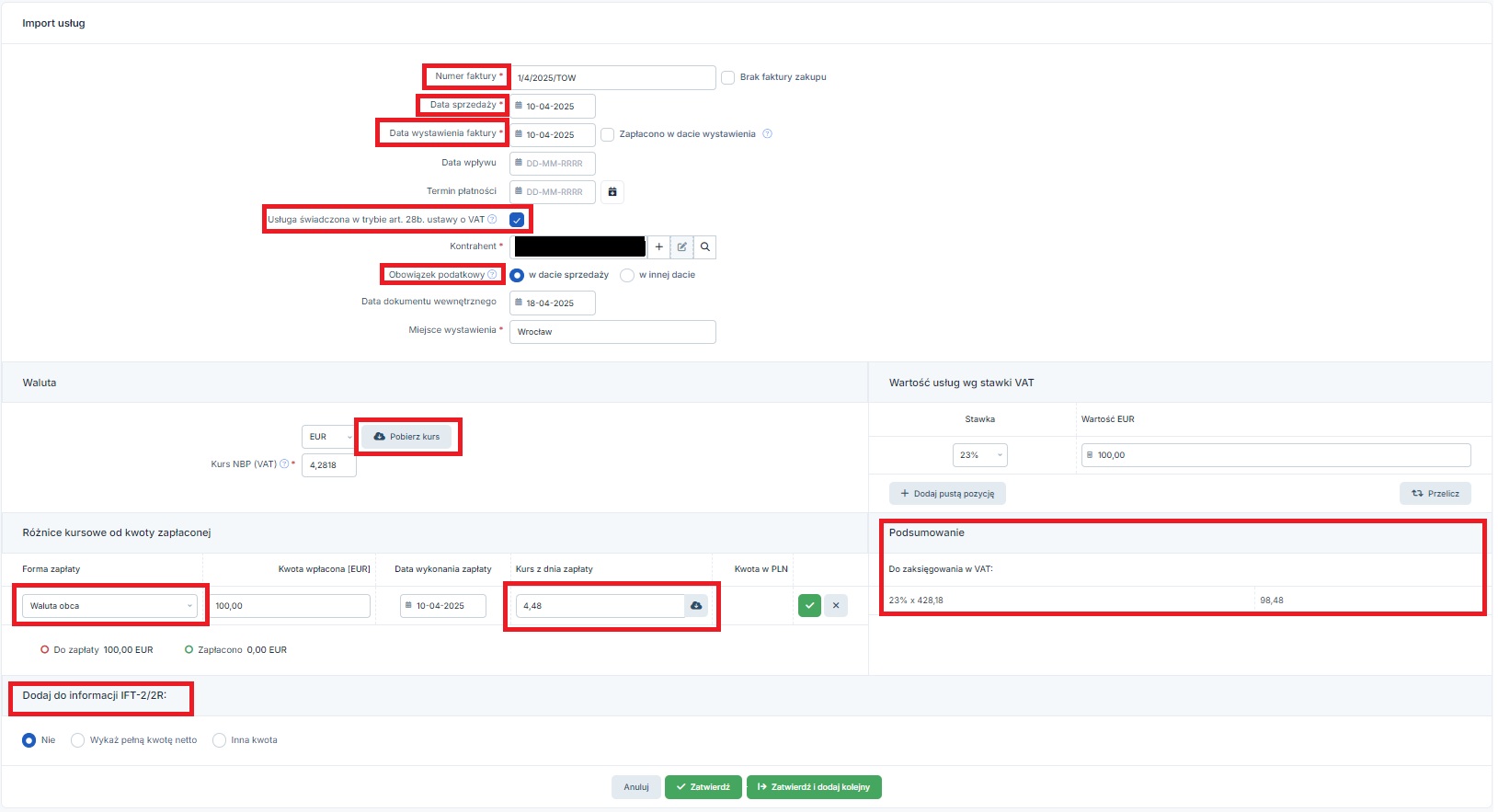

Użytkownik – czynny podatnik podatku VAT, rozliczająca się w oparciu o ewidencję przychodów dla ryczałtu. W dniu 10.04.2025 r. zakupił usługę elektroniczną od kontrahenta z Niemiec. Wartość usługi – 120 EUR. W tym samym dniu dokonał zapłaty oraz została wystawiona faktura. Zapłata odbyła się z konta złotówkowego. Kurs po jakim przedsiębiorca kupił walutę w banku – 4,34 zł/EUR. Wydatek dotyczy sprzedaży opodatkowanej. Zakup nie podlega wykazaniu na IFT-2R.

Księgując wydatek przez formularz import usług, Użytkownik w poniższy sposób uzupełnia kolejne dane formularza:

Po uzupełnieniu kwoty wydatku, wybraniu waluty Użytkownik pobiera kurs właściwy dla VAT – będzie to kurs powstania obowiązku podatkowego.

Podczas księgowania importu usług zostały również wprowadzone informacje o zapłacie. Z racji tego, iż przedsiębiorca zna kurs zakupu waluty w swoim banku w części Różnice kursowe od kwoty zapłaconej jako forma zapłaty została wybrana Waluta obca. Pozwoliło to na ręcznie wpisanie kursu.

W takim wypadku właściwe jest również wybranie jako formy zapłaty – PLN. Wówczas dostępne będzie pole do wpisania kwoty zapłaconej w złotówkach (czyli kwoty jaką przedsiębiorca zapłacił łącznie za kupiona walutę).

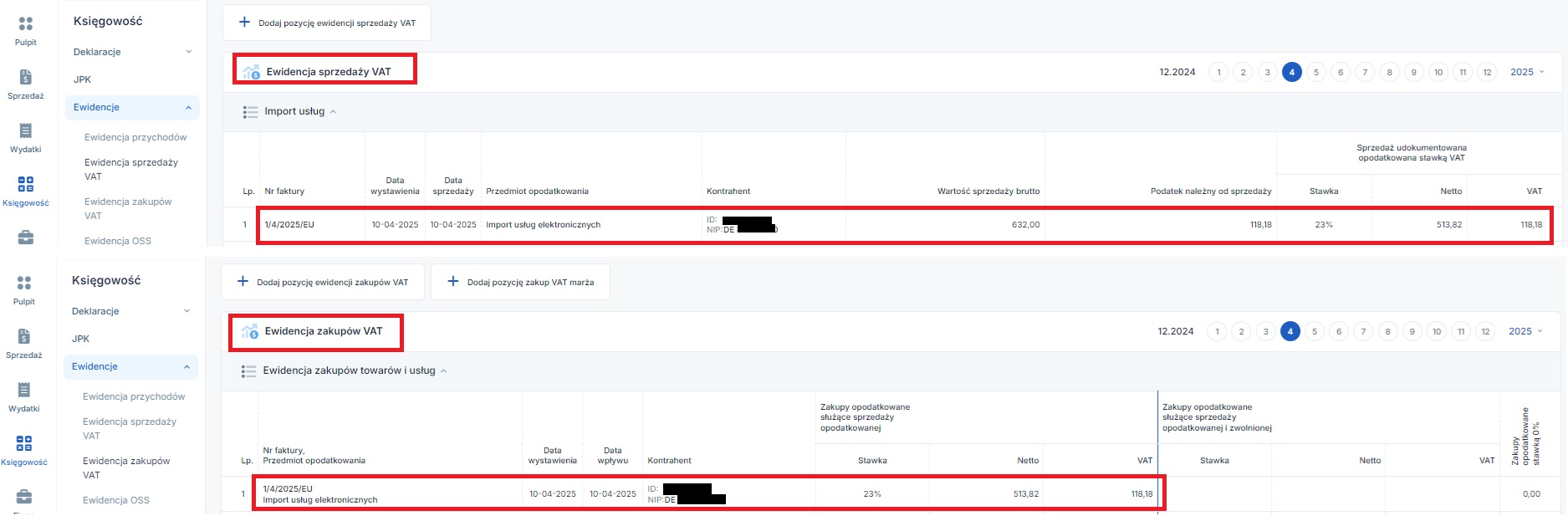

Po zatwierdzeniu wydatek zostanie ujęty w następujący sposób:

W części ewidencyjnej pliku JPKV7 rozliczenie widoczne będzie z danymi faktycznego dokumentu wystawionego przez kontrahenta z Niemiec.

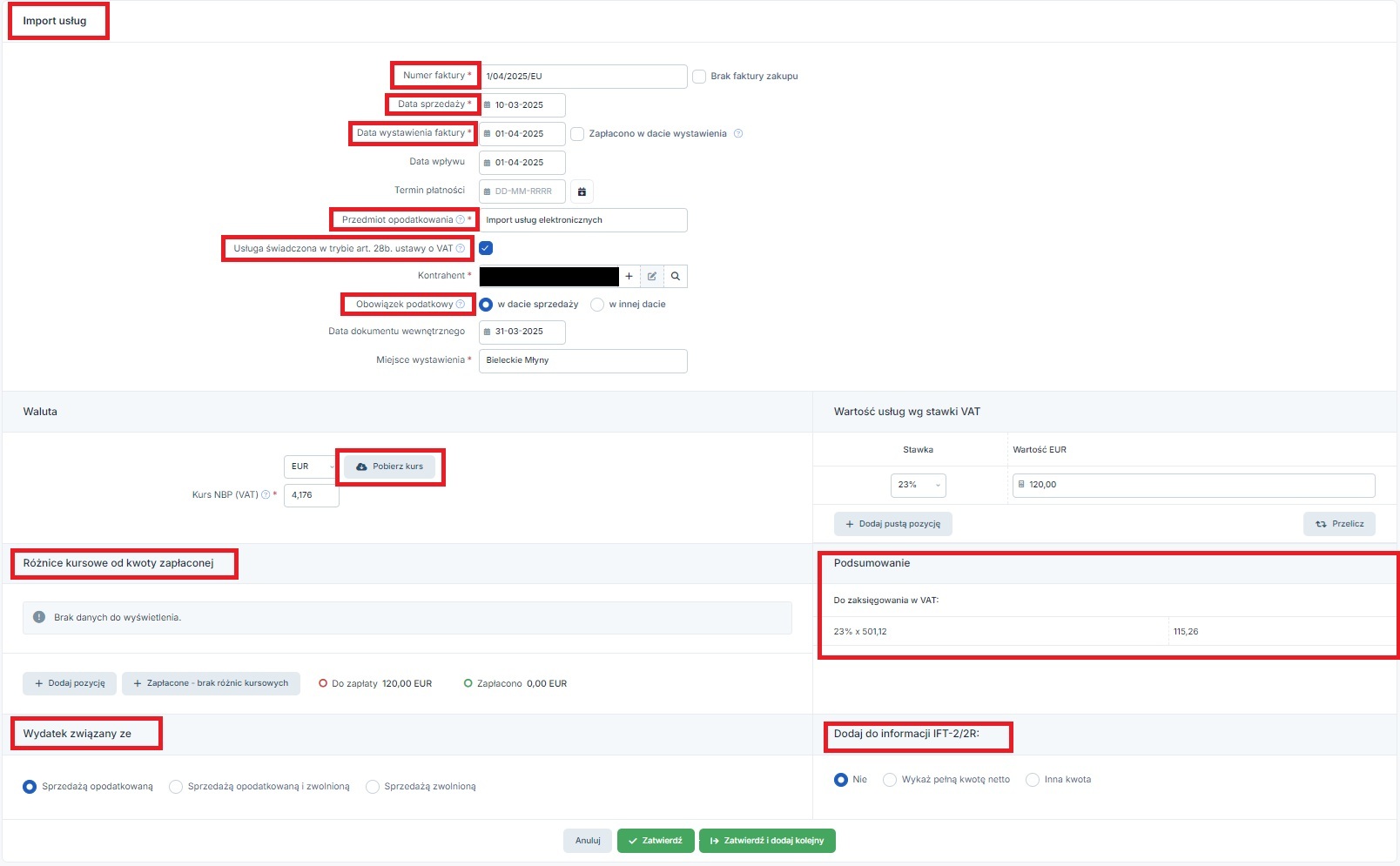

Użytkownik – czynny podatnik podatku VAT rozlicza podatek dochodowy ryczałtem od przychodów ewidencjonowanych. W dniu 10.03.2025 r. zakupił usługę elektroniczną od kontrahenta z Niemiec. Wartość usługi – 120 EUR. W tym samym dniu dokonał zapłaty. Faktura została wystawiona 01.04.2025 r. Zapłata odbyła się z konta walutowego. Wydatek dotyczy sprzedaży opodatkowanej. Zakup nie podlega wykazaniu na IFT-2R.

Księgując wydatek przez formularz importu usług w miesiącu księgowym marcu, Użytkownik w poniższy sposób uzupełnia kolejne dane formularza:

Po uzupełnieniu kwoty wydatku, wybraniu waluty Użytkownik pobiera kurs właściwy dla VAT. Użytkownik miał możliwość wprowadzenia informacji o zapłacie bezpośrednio podczas księgowania wydatku. Zrobił to jednak z poziomu zakładki wydatki.

Uzupełniony i zatwierdzony formularz zaksięgowanego wydatku wygląda następująco:

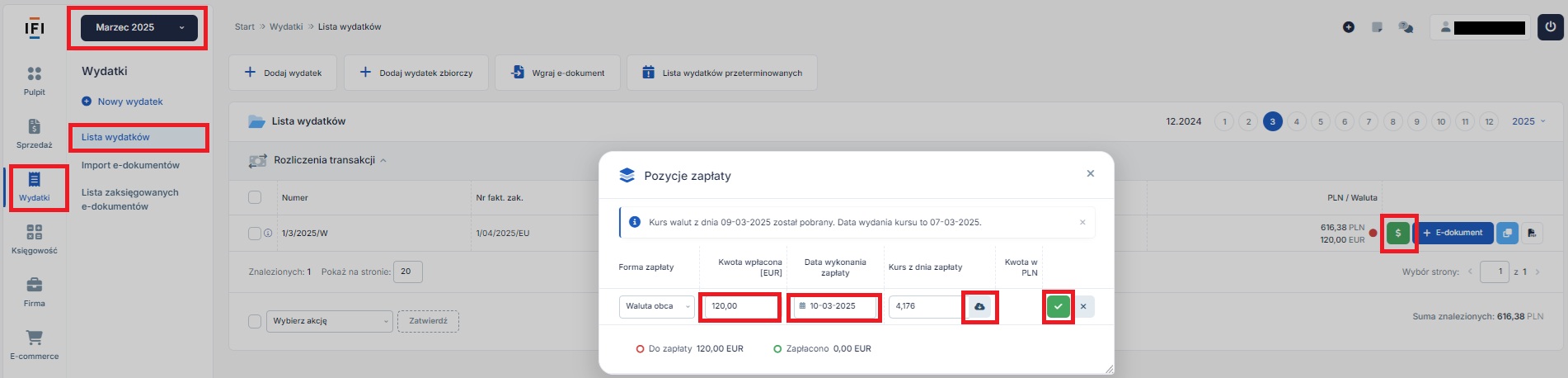

Informacja o zapłacie została wprowadzona z poziomu zakładki Wydatki ➡ Lista wydatków, za pomocą funkcji Zapłać dostępnej w kolumnie obok wartości faktury.

Jak zostało wskazane wcześniej Użytkownik dokonał zapłaty z konta walutowego. W związku z tym po wpisaniu daty zapłaty oraz po wybraniu jako formy zapłaty waluty obcej mógł skorzystać z pola Pobierz kurs. Pozwoliło to na pobranie średniego kursu NBP z ostatniego dnia roboczego poprzedzającego datę dokonania zapłaty. Po zatwierdzeniu serwis wyliczył i zaksięgował różnicę kursowe. Są to transakcyjne różnice kursowe. Związane z zapłata z konta walutowego różnice kursowe z wyceny środków na rachunku bankowym Użytkownik wylicza samodzielnie a następnie księguje jako pozostały wydatek lub pozostały przychód. Więcej informacji na ten temat tutaj.

Po zatwierdzeniu wydatek zostanie ujęty w następujący sposób:

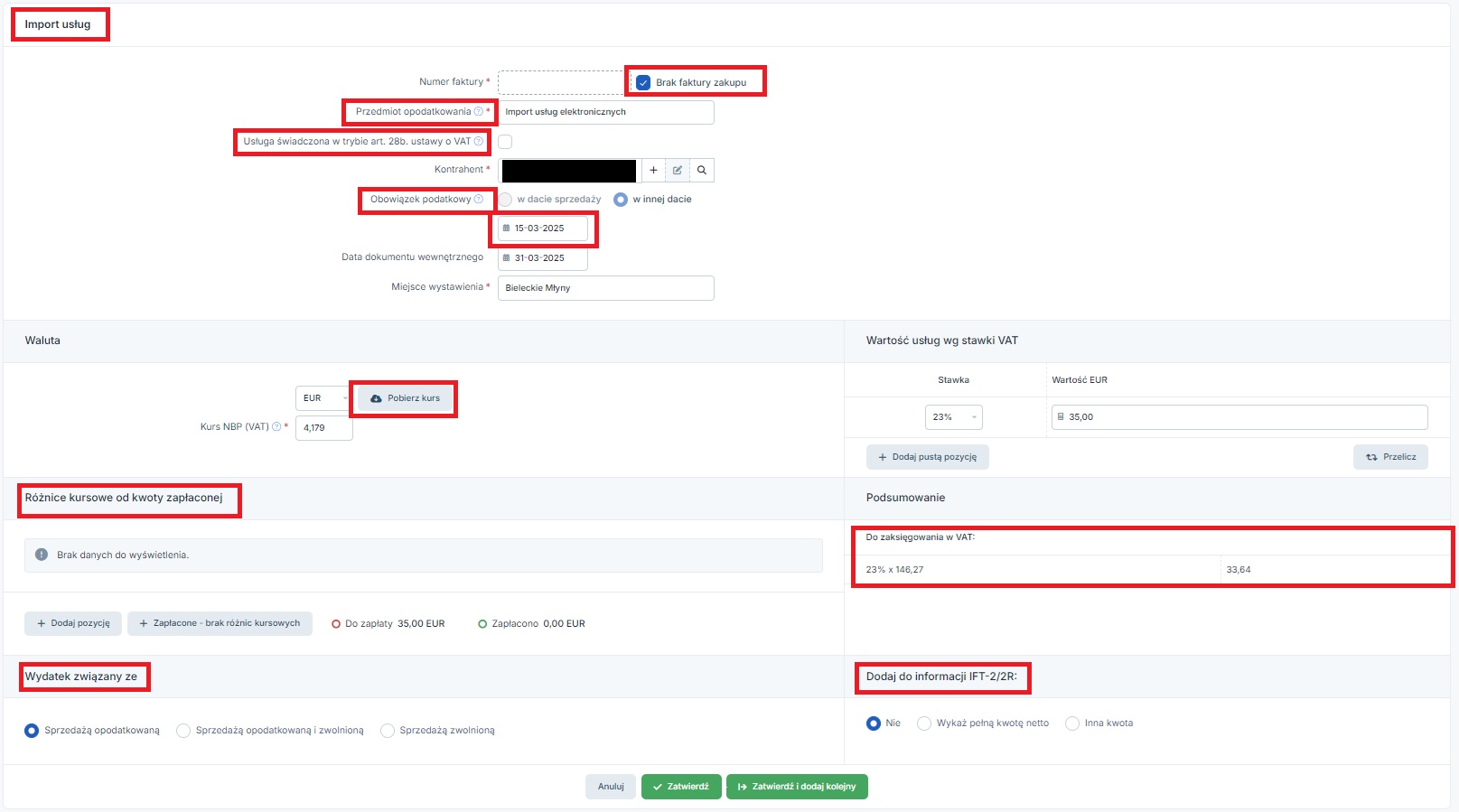

Użytkownik – czynny podatnik podatku VAT, rozliczając podatek dochodowy ryczałtem od przychodów ewidencjonowanych dokonał zakupu w USA usługi elektronicznej. Zapłata została dokonana 15.03.2025 r. Usługa została wykonana 20.03.2025 r. Zapłata została dokonana w walucie z konta złotówkowego. Przedsiębiorcy nie udało się uzyskać od sprzedawcy faktury. Wartość zakupionej usługi 35 EUR.

Wydatek związany jest ze sprzedażą opodatkowaną, nie podlega wykazaniu w IFT-2/2R.

Brak dokumentu zakupu nie zwalnia w takim wypadku z obowiązku rozliczenia podatku VAT. Nabywca ma obowiązek rozliczyć import usług.

W związku z nabyciem usługi – obowiązek rozliczenia podatku VAT powstał w dacie 15.03.2025 r. z racji zapłaty dokonanej przed wykonaniem usługi.

Księgując wydatek w miesiącu księgowym marcu 2025 r. przez formularz importu usług poszczególne pola są uzupełniane następująco:

Po uzupełnieniu kwoty wydatku, wybraniu waluty Użytkownik pobiera kurs właściwy dla podatku VAT. Po zatwierdzeniu zostanie wyliczona kwota podlegająca księgowaniu w podatku VAT.

Uzupełniony oraz zatwierdzony formularz wydatku wygląda następująco.

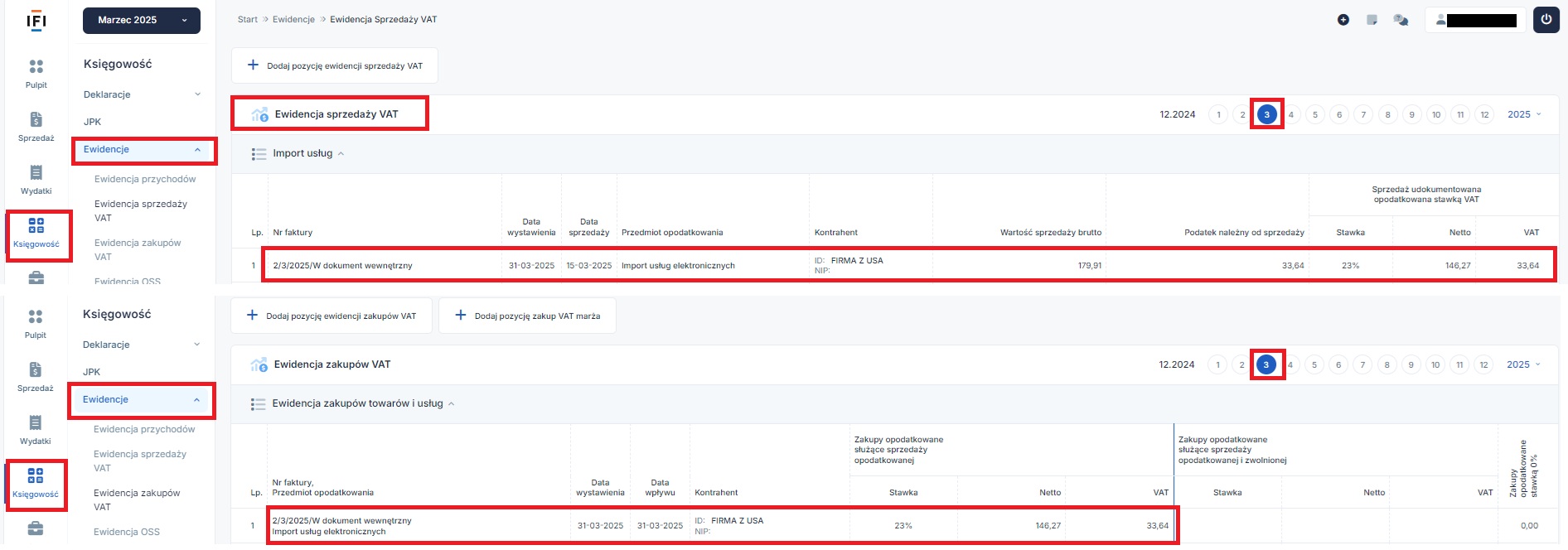

W związku z brakiem faktury w ewidencji sprzedaży VAT w polu numeru faktury widoczny będzie numer faktury wewnętrznej nadany przez serwis wraz oznaczeniem, iż jest to dokument wewnętrzny.

W pliku JPKV7 import usług zostanie wykazany:

W związku z brakiem faktury VAT w części ewidencyjnej pliku JPK_V7 import usług będzie wykazany bez wskazania numeru faktury z oznaczeniem WEW – dokument wewnętrzny.

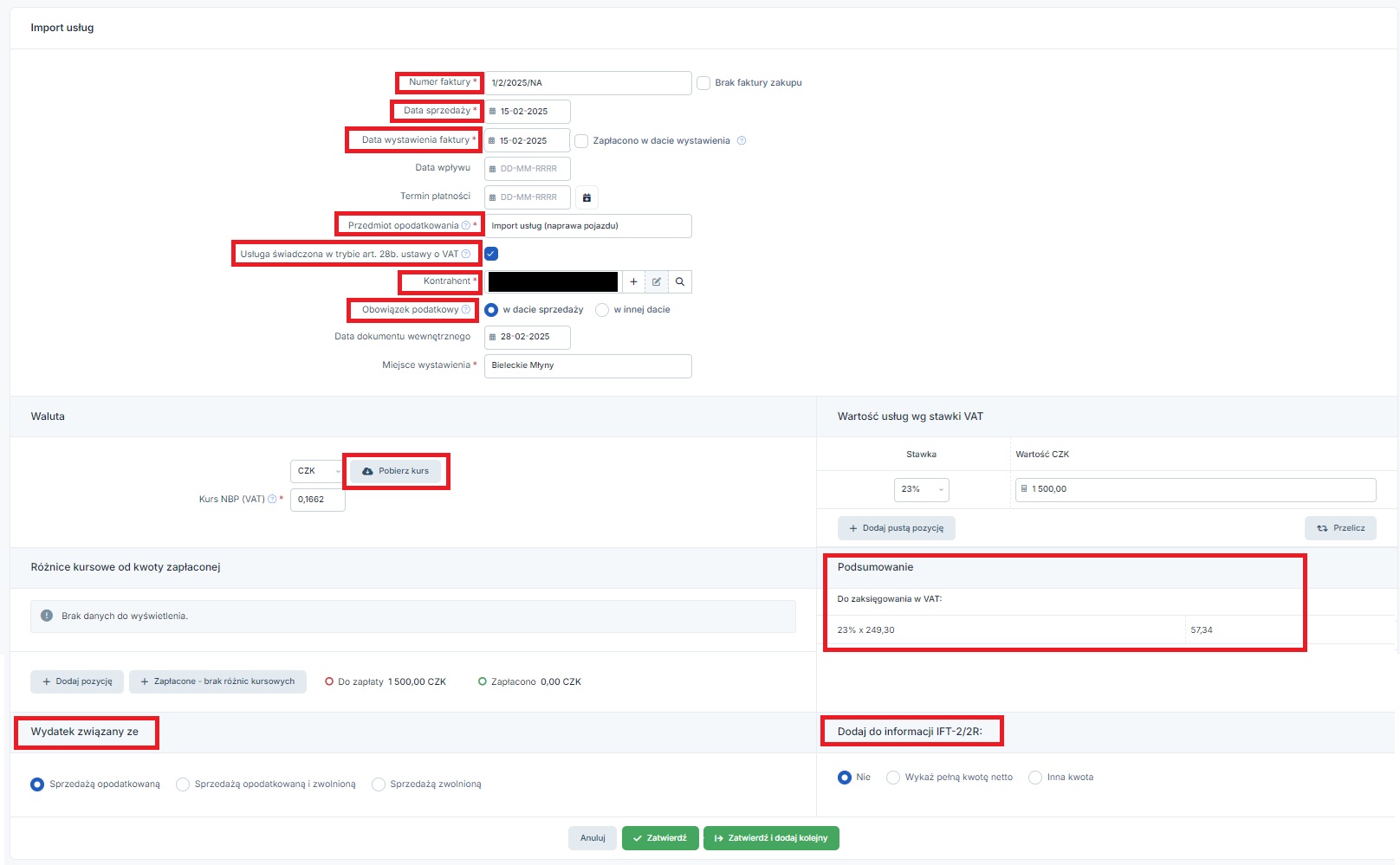

Przedsiębiorca posiada w ewidencji środków trwałych samochód osobowy używany w sposób “mieszany”. Samochodem odbył podróż służbową do Czech. Tam w związku z awarią pojazdu poniósł wydatek na jego naprawę. Od sprzedawcy z Czech otrzymał fakturę bez naliczenia VAT. Poniesiony wydatek należy rozliczyć jako import usług.

Nabywca w związku z zakupem otrzymał fakturę z dnia 15.02.2025 r. na kwotę 1500 CZK. W tym samym dniu faktura została opłacona kartą do konta firmowego prowadzonego w złotówkach (kurs zastosowany przez bank: 0,1718 zł/ CZK).

Przedsiębiorca nie prowadzi sprzedaży zwolnionej z VAT. Nabycie nie będzie wykazywane na IFT-2R.

Formularz importu usług dostępny w serwisie nie pozwala na powiązanie wydatku z pojazdem i rozliczenie kwot w sposób właściwy dla pojazdu tzn. z uwzględnieniem częściowego odliczenia VAT. W związku z tym Użytkownik będzie odrębnie księgował podatek VAT należny i naliczony.

Podatek VAT należny – w celu jego rozliczenia należy ustawić miesiąc księgowy maj i przejść do zakładki Wydatki ➡ Lista wydatków ➡ Dodaj wydatek ➡ Import usług. Formularz uzupełniany jest następująco:

Po uzupełnieniu informacji o wartości zakupionej usługi oraz wybraniu dla niej stawki VAT i pobraniu kursu waluty, Użytkownik oznacza związek wydatku ze sprzedażą opodatkowaną. Dodatkowo zaznacza aby nie był on dodawany do informacji IFT-2/2R.

Uzupełniony formularz wydatku (przed zatwierdzeniem wygląda następująco).

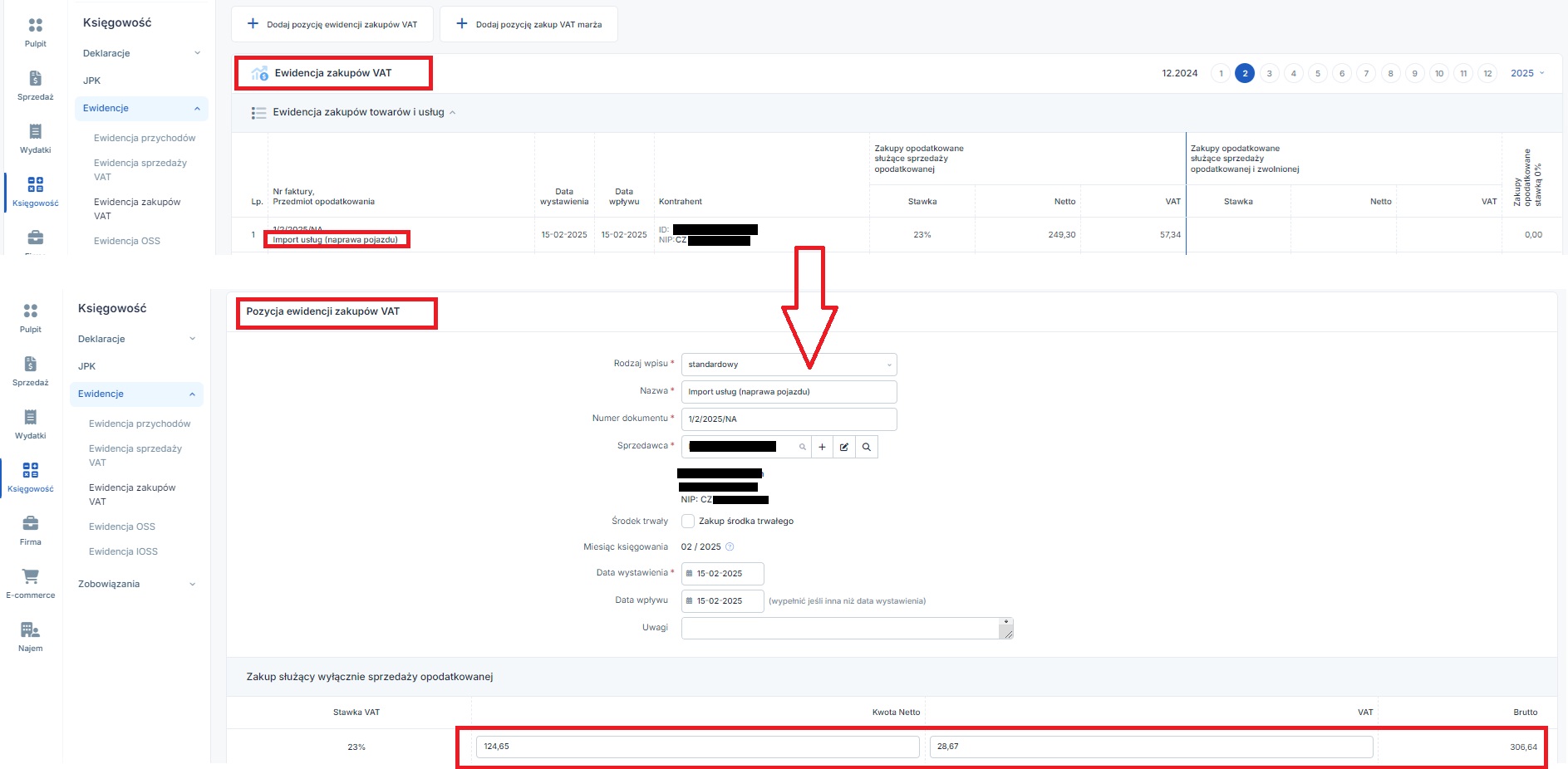

Podatek VAT naliczony – w związku z powyższym księgowaniem w Ewidencji zakupów VAT zostanie naliczony pełen VAT od wydatku. Wydatek dotyczy pojazdu osobowego, dającego prawo odliczenia połowy VAT. W celu zmiany kwoty odliczonego podatku VAT należy przejść do zakładki Księgowość ➡ Ewidencje ➡ Ewidencja Zakupów VAT. Tam Użytkownik odnajduje zaksięgowany wydatek a następnie otwiera go wybierając zapis w kolumnie Przedmiot opodatkowania.

W kolejnym kroku należy edytować widoczny zapis w Ewidencji zakupów VAT. W edycji należy ręcznie zmienić kwotę netto i podatku VAT na połowę pierwotnej kwoty (będzie to odpowiednio kwota 249,30/2 = 124,65 zł i 57,34/2 = 28,67 zł). W ostatnim kroku należy zatwierdzić zmiany. Po zatwierdzeniu w związku z rozliczeniem importu usług dotyczącego pojazdu będzie odliczona połowa VAT.

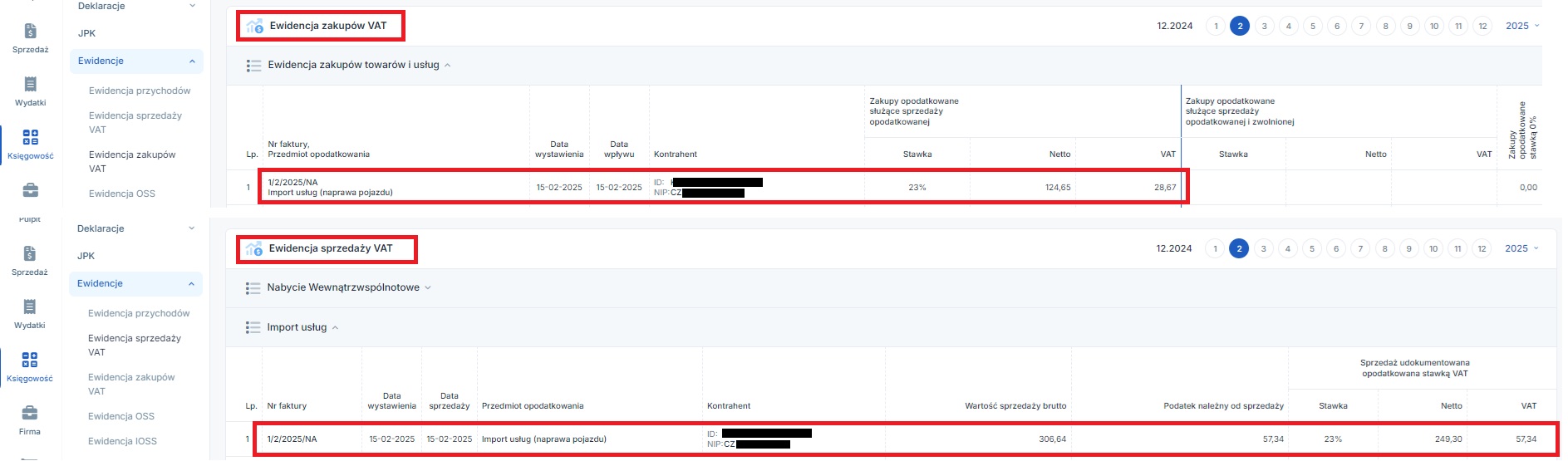

Po dokonaniu wszystkich powyższych księgowań zapisy w ewidencjach będą następujące:

W pliku JPK jako numer dokumentu widoczny będzie faktyczny numer faktury.

Wydatek zostanie ujęty w pliku JPKV7 a następujący sposób:

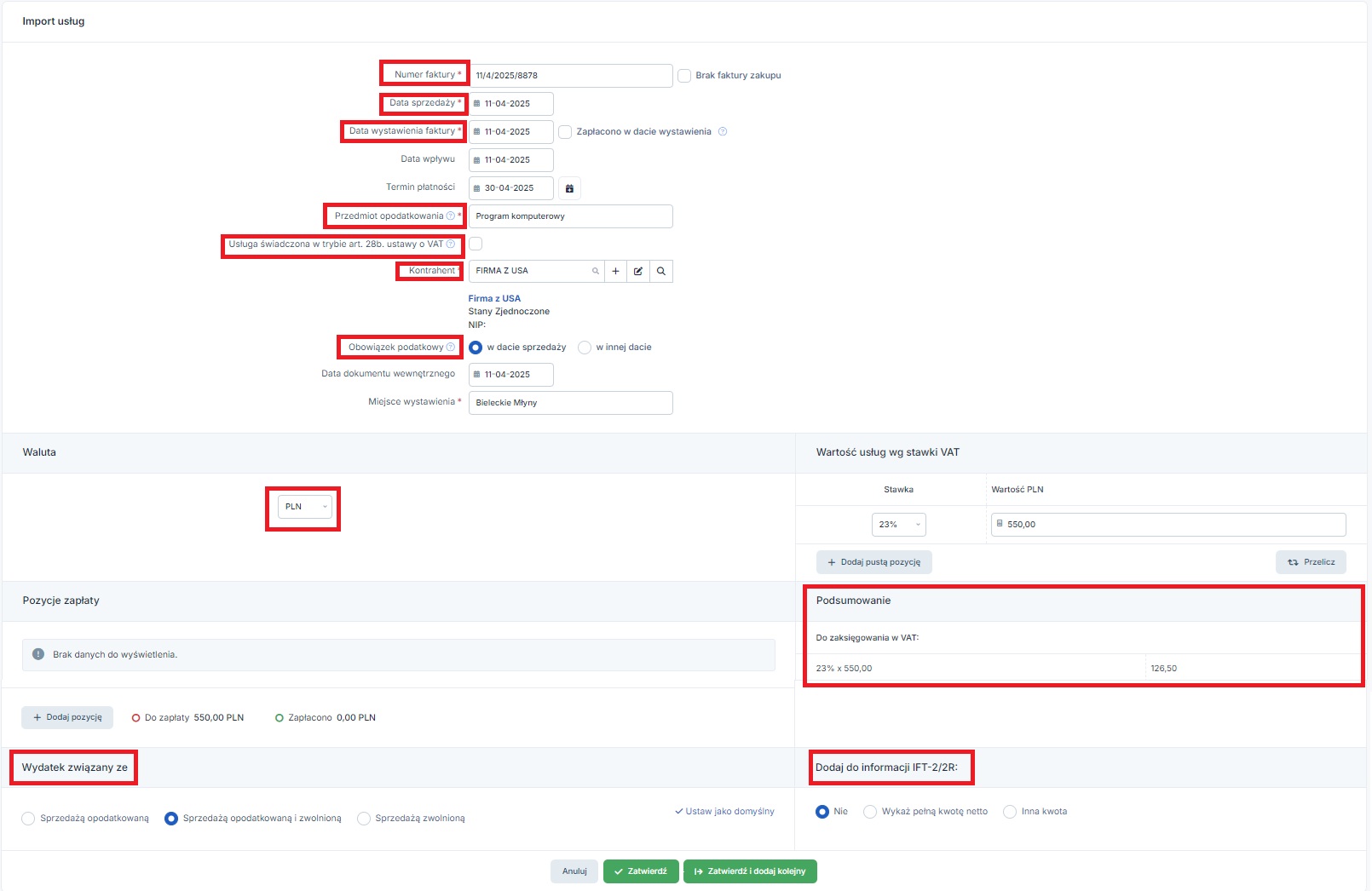

Przedsiębiorca – czynny podatnik podatku VAT dokonał zakupu programu komputerowego wykorzystywanego przez przedsiębiorcę do obsługi korespondencji z klientami. Program będzie wykorzystywany zarówno w prowadzonej przez przedsiębiorcę działalności opodatkowanej i zwolnionej. Zakup został dokonany od firmy z USA za kwotę 550 zł.

Przedsiębiorca w dniu pobrania programu ze strony sprzedawcy dokonał zapłaty (11.04.2025 r.). Tego samego dnia została wystawiona faktura.

Wskaźnik VAT na rok 2025 wynosi 70%.

Ze względu na niską wartość zakupionego programu komputerowego (niższą niż 10 tys. zł) nie będzie on ujmowany w ewidencji środków trwałych i wartości niematerialnych i prawnych. Wystarczające będzie księgowanie zakupu przez formularz importu usług.

W przypadku zakupu wymagającego ujęcia w ewidencji środków trwałych i wartości niematerialnych i prawnych polecamy kontakt z BOK.

W celu zaksięgowania wydatku Użytkownik ustawia miesiąc księgowy kwiecień i w zakładce Wydatki ➡ Lista wydatków ➡ Dodaj wydatek wybiera formularz Import usług. Formularz uzupełnia następująco:

Po wybraniu waluty, wpisaniu kwoty zakupu przy odpowiedniej stawce VAT w dalszej części formularza zaznaczony zostaje związek ze sprzedażą opodatkowaną i zwolnioną. Zakup nie będzie również dodawany do informacji IFT-2/2R.

Uzupełniony formularz, przed jego zatwierdzeniem wygląda następująco:

Na powyższym zrzucie widać, iż pole podsumowanie wskazuje na kwoty zaksięgowane bez uwzględnienia tego, iż wydatek ma związek ze sprzedażą opodatkowaną i zwolnioną jednocześnie. Uzględnienie tego będzi widoczne dopiero w ewidencjach.

Po oznaczeniu pola zapłacono w dacie dokumentu i zatwierdzeniu księgowania wydatek będzie widoczny jako opłacony w dacie wystawienia faktury.

Po zatwierdzeniu księgowania wydatku będzie on widoczny w następujących kwotach w poszczególnych ewidencjach:

Import usług widoczny będzie w pliku JPKV7:

W przypadku, gdyby powyższy wydatek dotyczył jedynie sprzedaż zwolnionej wówczas nie zostałby on ujęty w ewidencji zakupów VAT.

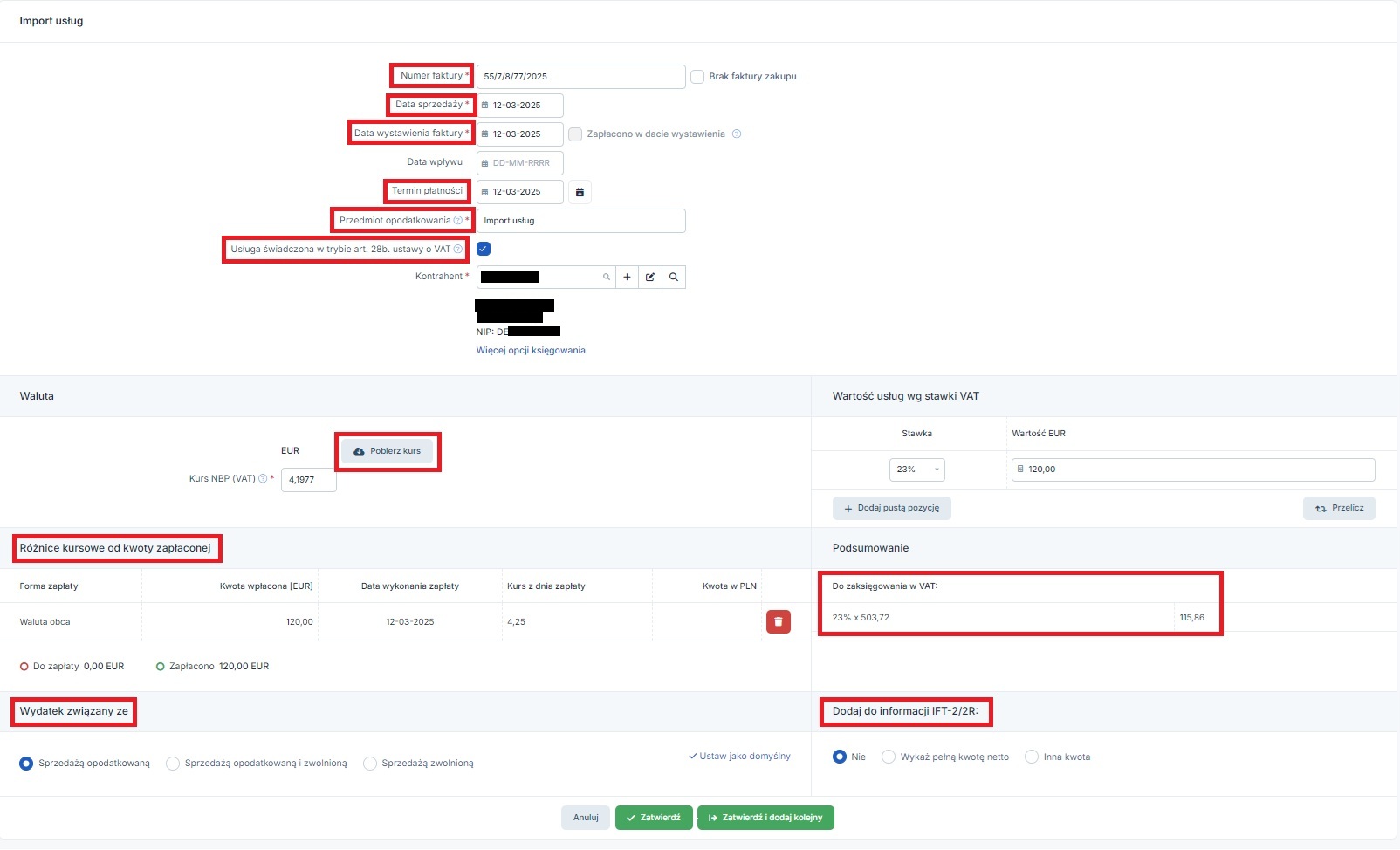

Użytkownik – czynny podatnik podatku VAT, rozliczająca się w oparciu o ewidencję przychodów dla ryczałtu. W dniu 12.03.2025 r. zakupił usługę elektroniczną od kontrahenta z Niemiec. Usługa stanowi dla niego towar handlowy, przeznaczony do dalszej odsprzedaży. Wartość usługi – 120 EUR. W tym samym dniu dokonał zapłaty oraz została wystawiona faktura. Zapłata odbyła się z konta złotówkowego. Kurs po jakim przedsiębiorca kupił walutę w banku – 4,25 zł/EUR. Wydatek dotyczy sprzedaży opodatkowanej. Zakup nie podlega wykazaniu na IFT-2R.

Księgując wydatek przez formularz import usług, Użytkownik w poniższy sposób uzupełnia kolejne dane formularza:

Po uzupełnieniu kwoty wydatku, wybraniu waluty Użytkownik pobiera kurs właściwy dla VAT – będzie to kurs powstania obowiązku podatkowego.

Podczas księgowania importu usług zostały również wprowadzone informacje o zapłacie. Z racji tego, iż przedsiębiorca zna kurs zakupu waluty w swoim banku w części Różnice kursowe od kwoty zapłaconej jako forma zapłaty została wybrana Waluta obca.

Pozwoliło to na ręcznie wpisanie kursu.

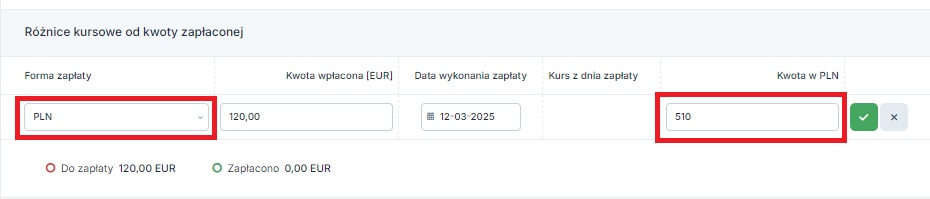

W takim wypadku właściwe jest również wybranie jako formy zapłaty – PLN. Wówczas dostępne będzie pole do wpisania kwoty zapłaconej w złotówkach (czyli kwoty jaką przedsiębiorca zapłacił łącznie za kupiona walutę).

Po zatwierdzeniu wydatek zostanie ujęty w następujący sposób:

W części ewidencyjnej pliku JPKV7 rozliczenie widoczne będzie z danymi faktycznego dokumentu wystawionego przez kontrahenta z Niemiec.

Przedsiębiorca korzystający ze zwolnienia z VAT, dokonując zakupu usług opodatkowanych opodatkowanych w kraju nabywcy (dla których jest on podatnikiem), mimo zwolnienia z VAT ma obowiązek rozliczyć import usług.

Formularz księgowania importu usług dostępny jest w zakładce Wydatki ➡ Lista wydatków ➡ Dodaj wydatek ➡ Import usług ➡ + faktura.

Formularz wydatku wygląda następująco:

Zasady uzupełniania poszczególnych pól są następujące:

Użytkownik uzupełnia numer dokumentu wystawionego przez kontrahenta zagranicznego. Uzupełnienie tego pola jest obowiązkowe. W przypadku braku faktury, konieczne jest zaznaczenie checkboxa brak faktury zakupu. Takie ustawienie w formularzu wpływa na sposób uzupełnienia kolejnych pól.

To data wykonania usługi a więc co do zasady data powstania obowiązku podatkowego w zakresie podatku VAT. Pole to jest obowiązkowe jeśli nie został zaznaczony checkbox brak faktury zakupu. W przypadku kiedy w polu Obowiązek podatkowy nie została zaznaczona opcja w innej dacie, data wpisywana w tym polu musi być zgodna z ustawionym na koncie miesiącem księgowym.

Uzupełniamy datę wystawienia faktury przez kontrahenta zagranicznego. Pole nieaktywne w przypadku kiedy zostanie zaznaczony checkbox brak faktury zakupu. Pole koniecznie należy uzupełnić w przypadku kiedy faktura została wystawiona w innej dacie niż data sprzedaży.

Pole nieobowiązkowe. Pole nieaktywne w przypadku kiedy zostanie zaznaczony checkbox brak faktury zakupu. Data ta nie może być wcześniejsza niż data wystawienia faktury.

Pole nieobowiązkowe.

Pole domyślnie jest zaznaczone. Pole odznaczamy, w przypadku kiedy obowiązek rozliczenia podatku VAT w drodze importu usług nie wynika z art. 28b ustawy o VAT. Będzie tak np. w przypadku nabycia od podmiotu zagranicznego usługi związanej z nieruchomością położoną na terytorium Polski czy krótkoterminowego najmu środka transportu od podmiotu zagranicznego, w przypadku kiedy pojazd został pozostawiony do dyspozycji wynajmującego w Polsce. Pole to należy odznaczyć także w przypadku zakupu usługi od podmiotu spoza UE.

W celu wprowadzenia kontrahenta do formularza można:

Dodatkowo, Użytkownik może wyszukać kontrahenta wpisując w polu Kontrahent jego dane. Na tej podstawie serwis wyświetli listę pasujących pozycji.

Wprowadzając kontrahenta zagranicznego należy zwrócić uwagę na:

Więcej informacji na temat zarządzania kontrahentami dostępne jest tutaj.

Kolejne z opisywanych pól są dostępne po zaznaczeniu wskazanej funkcji Więcej opcji księgowania.

W tym miejscu Użytkownik wskazuje czy obowiązek podatkowy dla importu usług powstał w dacie sprzedaży czy w innej dacie. Wybór opcji w innej dacie powoduje pojawienia się pola do wpisania daty powstania obowiązku podatkowego.

Wybór opcji w dacie sprzedaży nie jest możliwy, jeśli wcześniej został zaznaczony brak faktury zakupu.

W przypadku wyboru opcji w innej dacie – na koncie musi być ustawiony miesiąc księgowy zgodny z wpisaną przez Użytkownika datą.

W tym polu Użytkownik (inny niż rozliczający się ryczałtem od przychodów ewidencjonowanych) zaznacza, czy wydatek ma zostać zaksięgowany do KPiR. Domyślnie zaznaczone jest pole tak.

Pole to zostanie automatycznie zaznaczone jako nie w przypadku zaznaczenia informacji o braku faktury zakupu.

W przypadku kiedy Użytkownik ma fakturę zakupu w walucie i zaznaczy brak księgowania do KPiR wówczas na dokumencie nie będzie można pobrać kursu właściwego dla zaksięgowania wydatku do kosztów. Nie zostanie wyświetlona informacja o kwocie księgowanej do kosztów (część Podsumowanie). Oznaczenie w tym polu – nie byłby również właściwe, w przypadku księgowania faktury zaliczkowej czy też gdy zakup dotyczy środka trwałego lub wartości niematerialnej i prawnej.

Data wystawienia przez serwis faktury wewnętrznej służącej rozliczeniu importu usług. Data ta musi być zgodna z ustawionym na koncie miesiącem księgowym – miesiącem rozliczenia podatku należnego. Domyślnie jest to data zgodna z miesiącem księgowym najbliższa bieżącej dacie.

Przykład 8

Faktyczna data księgowania na koncie 15.02.2025 r. Dokonujemy księgowania importu usług:

Pole obowiązkowe, domyślnie w tym polu wskazane jest miasto zgodne z siedzibą firmy.

W tej części formularza Użytkownik wskazuje walutę w jakiej faktura została wystawiona. Domyślną walutą jest EUR. Po wybraniu waluty innej niż złotówki Użytkownik ma możliwość pobrania kursu właściwego do przeliczania faktury na złote.

Po wybraniu opcji pobierz kurs serwis automatycznie pobierze kursy właściwe dla przeliczenia kwoty VAT jak i dla przeliczanie kosztów. Zasady ustalania kursów wskazane zostały wcześniej.

W przypadku wybrania w części Księgowanie w KPiR pola nie kurs dotyczący kosztów nie będzie widoczny. Kurs dotyczących kosztów nie będzie widoczny także na koncie Użytkownika rozliczającego się ryczałtem od przychodów ewidencjonowanych.

W tej części Użytkownik wprowadza wartość usługi w wybranej walucie oraz wskazuje właściwą dla niej stawkę VAT. Należy pamiętać, iż rozliczając import usług stawką właściwą będzie taka stawka podatku, którą dana usługa opodatkowana jest w kraju (w Polsce).

W sytuacji kiedy księgowany wydatek dotyczy zakupu usług opodatkowanych w kraju różnymi stawkami VAT serwis umożliwia dodanie kolejnej pozycji i wybór dla niej stawki VAT.

Po uzupełnieniu wartości zakupionych usług, a w przypadku wydatku w walucie również po pobraniu kursu waluty, Użytkownik dokonuje przeliczenia (ikona przelicz). Powoduje ona wyświetlenie części Podsumowanie.

W części tej wyświetlane są kwoty jakie będą księgowane w ewidencjach VAT i KPiR. W przypadku Użytkowników rozliczających się ryczałtem ewidencjonowanym lub kiedy zaznaczona została opcja braku księgowania w KPiR, część dotycząca księgowania w PIT nie pojawia się.

Zakup usługi, rozliczanej przez nabywcę jako import usług może powodować obowiązek wykazania zakupu w informacji IFT-2/2R. Szczegółowe informacje w tym zakresie Użytkownik znajdzie tutaj. Serwis umożliwia oznaczenie czy dany wydatek ma zostać dodany do wskazanych informacji. W przypadku:

Po wybraniu rodzaju przychodu (nabywcy), którego dotyczy wydatek informacja w tym zakresie zostanie wyświetlona na formularzu. Użytkownik będzie miał możliwość dokonać zmiany.

Przy generowaniu deklaracji IFT-2R począwszy od deklaracji za 2020 r. serwis pobierał będzie do deklaracji tylko te wydatki, dla których oznaczono dodanie w informacji IFT-2/2R.

Użytkownik ma możliwość wprowadzenia informacji o zapłacie jeszcze przed zatwierdzeniem wydatku. Funkcje umożliwiające wprowadzenie różnic kursowych dostępne są jeśli uzupełnione zostały pola dotyczące wartości faktury i kursu waluty.

Użytkownik ma możliwość:

Po wybraniu tej funkcji zostanie wyświetlona tabela wprowadzania informacji o zapłacie. W niej uzupełnione zostaną zarówno kwota wpłacona, data zapłaty (najbliższa bieżącej dacie z ustawionego miesiąca księgowego) jaki i kurs. Serwis uzupełni w tym polu kurs zastosowany do przeliczenia wydatku w zakresie podatku dochodowego (PIT). W przypadku kont Użytkowników rozliczających podatek dochodowy w oparciu o ewidencję przychodów (ryczałt ewidencjonowany) kursem zapłaty będzie kurs stosowany do podatku VAT.

Użytkownik ma możliwość wprowadzenia zmian w zakresie dodawanej informacji o zapłacie. Po wprowadzeniu właściwych danych zatwierdza informację lub też może ją anulować.

Jeśli jako forma zapłaty zostanie wskazane PLN wówczas tak jak poprzednio należy uzupełnić kwotę zapłaconą w walucie i datę zapłaty. Zamiast kursu zapłaty należy podać kwotę zapłaconą w złotówkach.

Więcej informacji na temat połączenia konta bankowego z serwisem ifirma tutaj.

Warto zwrócić uwagę, iż wprowadzona data zapłaty:

Po zatwierdzeniu wprowadzonych różnic kursowych do momentu zatwierdzenia dokumentu Użytkownik ma możliwość ich usunięcia. Późniejsze usunięcie różnic kursowych wymaga usunięcia dowodu księgowego utworzonego przez serwis w celu zaksięgowania powstałej różnicy kursowej. Dokument ten można odnaleźć w zakładce Wydatki ➡ Lista wydatków w części Dowody wewnętrzne i księgowe. W celu usunięcia różnic kursowych należy ustawić miesiąc księgowy zgodny z datą zapłaty.

Trochę inaczej będzie w przypadku, kiedy wprowadzenie zapłaty nie powoduje powstania różnic kursowych. W takim wypadku usunięcie dodanej zapłaty nie wymaga usuwania dowodu księgowego, gdyż ten nie jest tworzony. W tym wypadku wystarczające jest ustawienie miesiąca księgowego zgodnego z datą wpłaty.

Oznaczenie pola zapłacono w całości w dacie wystawienia w przypadku wydatku w złotówkach powoduje, iż w polu termin płatności serwis wskaże datę wystawienia faktury. Wydatek będzie widoczny jako opłacony w tej dacie.

W przypadku faktury w walucie oznaczenie pola zapłacono w całości w dacie wystawienia spowoduje, iż po zatwierdzeniu wydatku, będzie on oznaczony jako opłacony w dacie wystawienia faktury – kursem zapłaty będzie kurs średni NBP z ostatniego dnia roboczego poprzedzającego datę zapłaty. Będzie to właściwe, w przypadku zapłaty z konta walutowego. W przypadku, zapłaty z konta złotówkowego pola tego nie należy oznaczać. Informację o zapłacie za wydatek należy wprowadzić przed dodaniem różnic kursowych.

Analogicznie wygląda wprowadzanie wpłaty na koncie Użytkownika rozliczającego się ryczałtem od przychodów ewidencjonowanych. W tym wypadku nie ma jednak wymogu dotyczącego oznaczenia księgowania wydatku w KPiR (ewidencja kosztów nie jest dostępna na ryczałcie). Wprowadzenie informacji o zapłacie nie powoduje powstania różnic kursowych w związku z tym ich usunięcie nie wymaga usuwania wydatków – jest dostępne z poziomu zatwierdzonego wydatku o ile na koncie ustawiony jest miesiąc księgowy zgodny z datą wpłaty.

Po zatwierdzeniu księgowanego wydatku:

Użycie funkcji + wystaw podobną powoduje otwarcie pustego formularza import usług. Z kolei funkcja skopiuj na nową powoduje otwarcie nowego formularza import usług uzupełnionego danymi zgodnie z bieżącym dokumentem (bez uzupełnionych danych np. w zakresie numeru dokumentu czy kursu).

Wybór funkcji drukuj/zapisz powoduje wygenerowanie dokumentu o nazwie Rozliczenie transkacji na podstawie… (numer faktury) z dnia… (data wystawienia faktury). Dokument ten zawiera następujące dane:

Dokument wystawiany jest w osobnej, miesięcznej serii numeracji.

Wydruk dokumentu można dołączyć do dokumentu kosztowego. W sytuacji, kiedy księgowanie odbywa się bez dokumentu kosztowego – stworzony przez serwis dokument będzie stanowił podstawę rozliczenia zakupu.

W przypadku Użytkowników zwolnionych z VAT jedyną ewidencją, w której ujmowany jest wydatek zaksięgowany przez formularz importu usług jest Księga Przychodów i Rozchodów (zapisu w tej ewidencji nie będzie w przypadku Użytkowników rozliczających się ryczałtem od przychodów ewidencjonowanych).

Zapisy w KPiR obejmują:

Przedsiębiorcy zwolnieni z VAT, w zależności od zakresu rejestracji do VAT-UE i związanych z tym ustawień na koncie, w zakładce Księgowość ➡ Deklaracje ➡ Deklaracje generują deklarację VAT-9M lub VAT-8. Więcej informacji na temat deklaracji dotyczących transakcji zagranicznych składanych przez nievatowca tutaj.

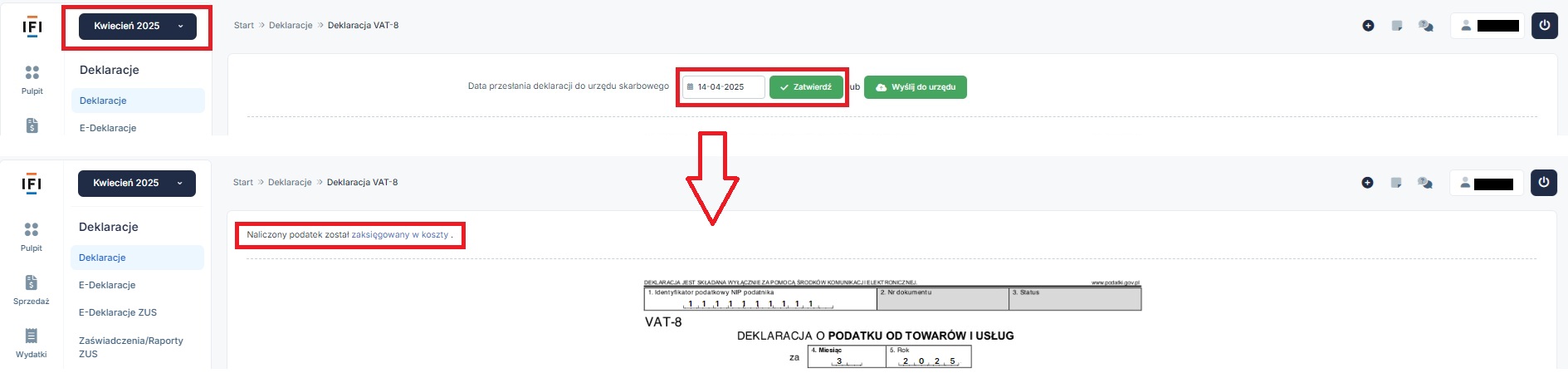

Użytkownik po zaksięgowaniu wydatku za pomocą formularza Import usług i wygenerowaniu odpowiednio deklaracji VAT-9M lub VAT-8 może:

Po dokonaniu wysyłki deklaracji pojawi się wskazująca na zaksięgowanie podatku VAT w kosztach.

Więcej na temat elektronicznej wysyłki deklaracji VAT-9M oraz VAT-8 tutaj.

W związku z księgowaniem podatku VAT jako koszt serwis tworzy zapis w KPiR wskazujący na przedmiot wydatku oraz dokument (deklarację), z której on wynika.

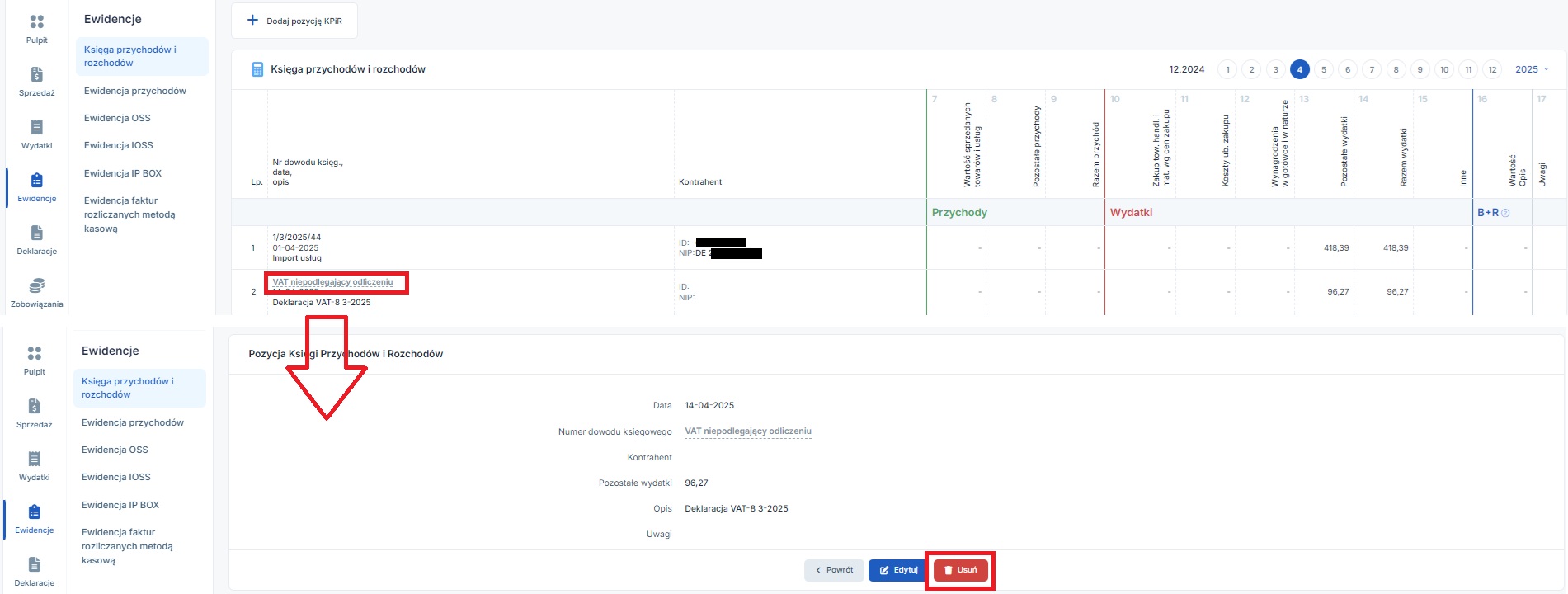

Utworzony przez serwis dokument może być przez Użytkownika usunięty. W tym celu należy otworzyć pozycję w KPiR klikając na opis wydatku.

Usuwanie utworzonego przez serwis zapisu będzie potrzebne w przypadku kiedy Użytkownik wprowadzi błędną datę złożenia deklaracji VAT-8 lub VAT-9M. Po usunięciu błędnego księgowania i wprowadzeniu poprawnej daty złożenia serwis ponownie zaksięguje koszt.

Różnice kursowe – kwota będąca różnicą między wartością wydatku ujętą jako koszt a kwotą wydatku faktycznie zapłaconą. Jest ona zaksięgowana odpowiednio jako pozostały wydatek lub pozostały przychód w KPIR po uzupełnieniu informacji o opłaceniu wydatku.

Szczegółowy zakres danych jakie w ewidencjach zostaną wykazane, data wykazania oraz sytuacje kiedy wydatek ten nie pojawia się w KPIR wskazane zostały poniżej

| Faktura kosztowa* | Podatek VAT niepodlegający odliczeniu | Różnice kursowe | |

| Kiedy zapis nie jest wykazywany | Brak numeru dokumentu kosztowego lub zaznaczona opcja braku księgowania do KPiR | Brak wprowadzonej daty wysyłki deklaracji do US oraz brak jej wysyłki w serwisie | Wydatek w złotówkach a w przypadku wydatku w walucie brak wprowadzonej informacji o zapłacie lub kurs zapłaty taki sam jak kurs zastosowany do przeliczenia wydatku na złotówki. |

| Okres wykazania | Data wystawienia faktury przez kontrahenta | Okres zgodny z wprowadzoną datą wysyłki deklaracji do US / datą elektronicznej wysyłki deklaracji za pośrednictwem serwisu. | Wprowadzona data dokonania zapłaty. |

| Widoczne dane |

– numer i data wystawienia faktury przez kontrahenta, – opis (import usług), – dane kontrahenta, – kwota netto wydatku (Podsumowanie – Do zaksięgowania w PIT) |

– data przesłania deklaracji do US, – rodzaj deklaracji i okres, którego dotyczy – nazwa wydatku – VAT niepodlegający odliczeniu, |

– numer dokumentu nadany przez serwis, – data wystawienia dokumentu, – nazwa wydatku wskazująca na dane faktury, której dotyczą różnice kursowe. |

* domyślnie wydatek w KPiR ujmowany jest w kol. nr 13 – pozostałe wydatki.

W przypadku przedsiębiorcy, który zdecydował się na rozliczenie podatku dochodowego metodą kasową pojawienie się wydatku w KPIR jest dodatkowo zależne od uzupełnienia daty zapłaty.

Widok wskazanych powyżej zapisów w KPiR został przedstawiony na podstawie pierwszego przykładu w kolejnym punkcie (3.1a).

Sposób ujęcia Importu usług w deklaracji VAT-9M lub VAT-8 zależy od oznaczenia na formularzu pola Usługa świadczona w trybie art.28.b. ustawy o VAT oraz tego czy w danych nabywcy zostanie wprowadzony nr NIP z kodem literowym kraju. Poniższe informacje prezentuje tabela.

| deklaracja VAT-8 (v12) | deklaracja VAT-9M (v11) | ||

| pozostałe przypadki | Usługa świadczona w trybie art. 28b oraz w danych sprzedawcy kod literowy kraju | pozostałe przypadk | |

| Import usług z wyłączeniem usług nabywanych od podatników od wartości dodanej, do których stosuje się art. 28b ustawy – pola: 12 i 13 | Import usług nabywanych od podatników od wartości dodanej, do których stosuje się art. 28b ustawy – pola: 14 i 15 | Import usług nabywanych od podatników od wartości dodanej, do których stosuje się art. 28b ustawy – pola 12 i 13 | Import usług z wyłączeniem usług nabywanych od podatników od wartości dodanej, do których stosuje się art. 28b ustawy – pola: 10 i 11 |

Zgodnie z powyższą tabelą – tylko w przypadku kiedy podczas księgowania wydatku na formularzu zostanie oznaczone pole Usługa świadczona w trybie art. 28b ustawy o VAT oraz w danych sprzedawcy uzupełniony będzie nr NIP z prefiksem kraju nabycie zostanie ujęte w formularzu VAT-8 i VAT-9M w wierszu Import usług nabywanych od podatników od wartości dodanej, do których stosuje się art. 28b ustawy. W formularzu VAT-8 będą to pola 14 i 15, z kolei w deklaracji VAT-9M pola 12 i 13.

W przeciwnym wypadku nabycie zostanie ujęte w wierszu Import usług z wyłączeniem usług nabywanych od podatników od wartości dodanej, do których stosuje się art. 28b ustawy.

W przypadku Użytkowników rozliczających podatek dochodowy ryczałtem od przychodów ewidencjonowanych i korzystających ze zwolnienia z VAT, jedynym miejscem, w którym widoczny jest zaksięgowany wydatek jest zakładka Wydatki ➡ Lista wydatków – część Rozliczenia transakcji.

W przypadku tej grupy Użytkowników po dokonaniu wysyłki elektronicznej deklaracji VAT-8 lub VAT-9M serwis nie dokonuje dodatkowych księgowań. W przypadku przedsiębiorców rozliczających się ryczałtem ewidencjonowanym nie ma możliwości uzupełniania daty wysyłki deklaracji (jeśli została ona złożona poza serwisem)

Użytkownik – przedsiębiorca zwolniony z VAT rozlicza się w oparciu o KPIR. W dniu 12.03.2025 r. zakupił usługę elektroniczną od kontrahenta z Niemiec. Wartość usługi – 120 EUR. W tym samym dniu dokonał zapłaty oraz została wystawiona faktura. Zapłata odbyła się z konta złotówkowego. Kurs po jakim przedsiębiorca kupił walutę w banku – 4,22 zł/EUR. Zakup nie podlega wykazaniu na IFT-2R.

Przedsiębiorca jest zarejestrowany do VAT-UE w zakresie nabywania i świadczenia usług.

Deklaracja VAT-9M została złożona elektronicznie w dniu 15.04.2025 r.

Księgując wydatek przez formularz import usług, Użytkownik w poniższy sposób uzupełnia kolejne dane formularza:

Po uzupełnieniu kwoty wydatku, wybraniu waluty Użytkownik pobiera kurs właściwy dla VAT i PIT – będzie to ten sam kurs z racji tego, iż data ujęcia kosztu i powstania obowiązku podatkowego w VAT są takie same.

Podczas księgowania importu usług zostały również wprowadzone informacje o zapłacie. Z racji tego, iż przedsiębiorca zna kurs zakupu waluty w swoim banku w części Różnice kursowe od kwoty zapłaconej jako forma zapłaty została wybrana Waluta obca. Pozwoliło to na ręcznie wpisanie kursu.

W takim wypadku właściwe jest również wybranie jako formy zapłaty – PLN. Wówczas dostępne będzie pole do wpisania kwoty zapłaconej w złotówkach (czyli kwoty jaką przedsiębiorca zapłacił łącznie za nabytą walutę).

Po wygenerowaniu deklaracji VAT-9M za marzec Użytkownik przechodzi do zakładki Księgowość ➡ Deklaracje ➡ Deklaracje, wybiera numer wygenerowanej deklaracji a następnie przechodzi do jej wysyłki. Przekazanie deklaracji VAT-9M do wysyłki miało miejsce w dniu 15.04 i w związku z tym w tej dacie w KPiR zostaje zaksięgowany koszt nieodliczonego podatku VAT.

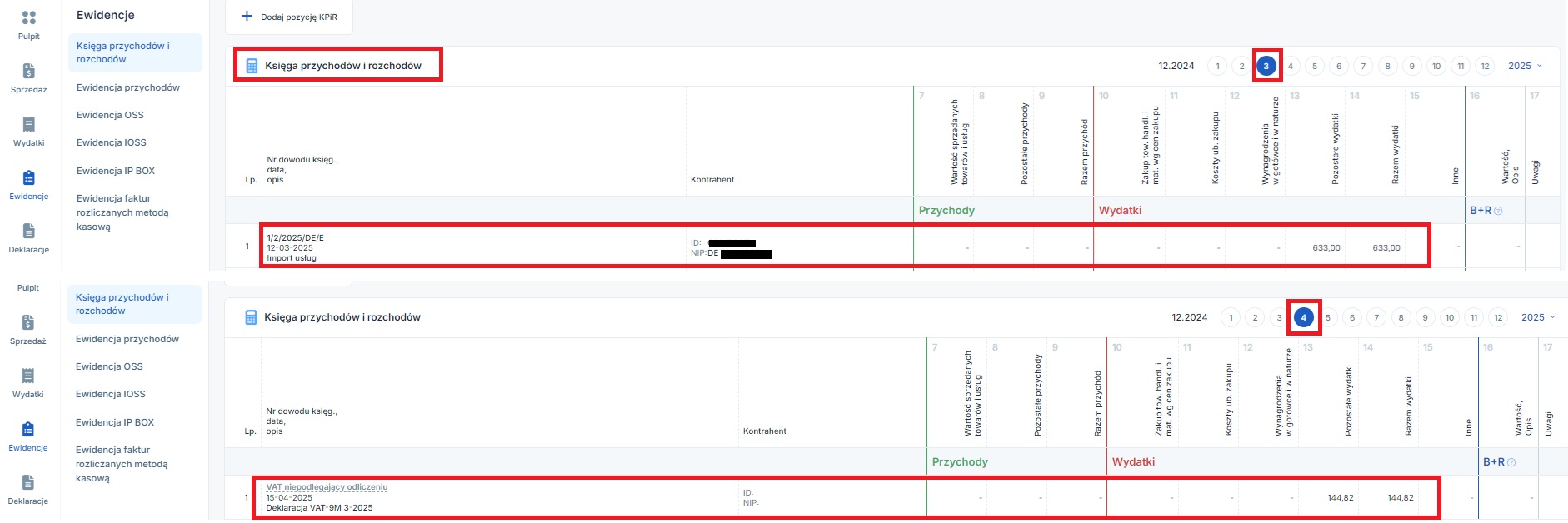

Po wykonaniu powyższych czynności, księgowania dotyczące importu usług będą wyglądać następująco:

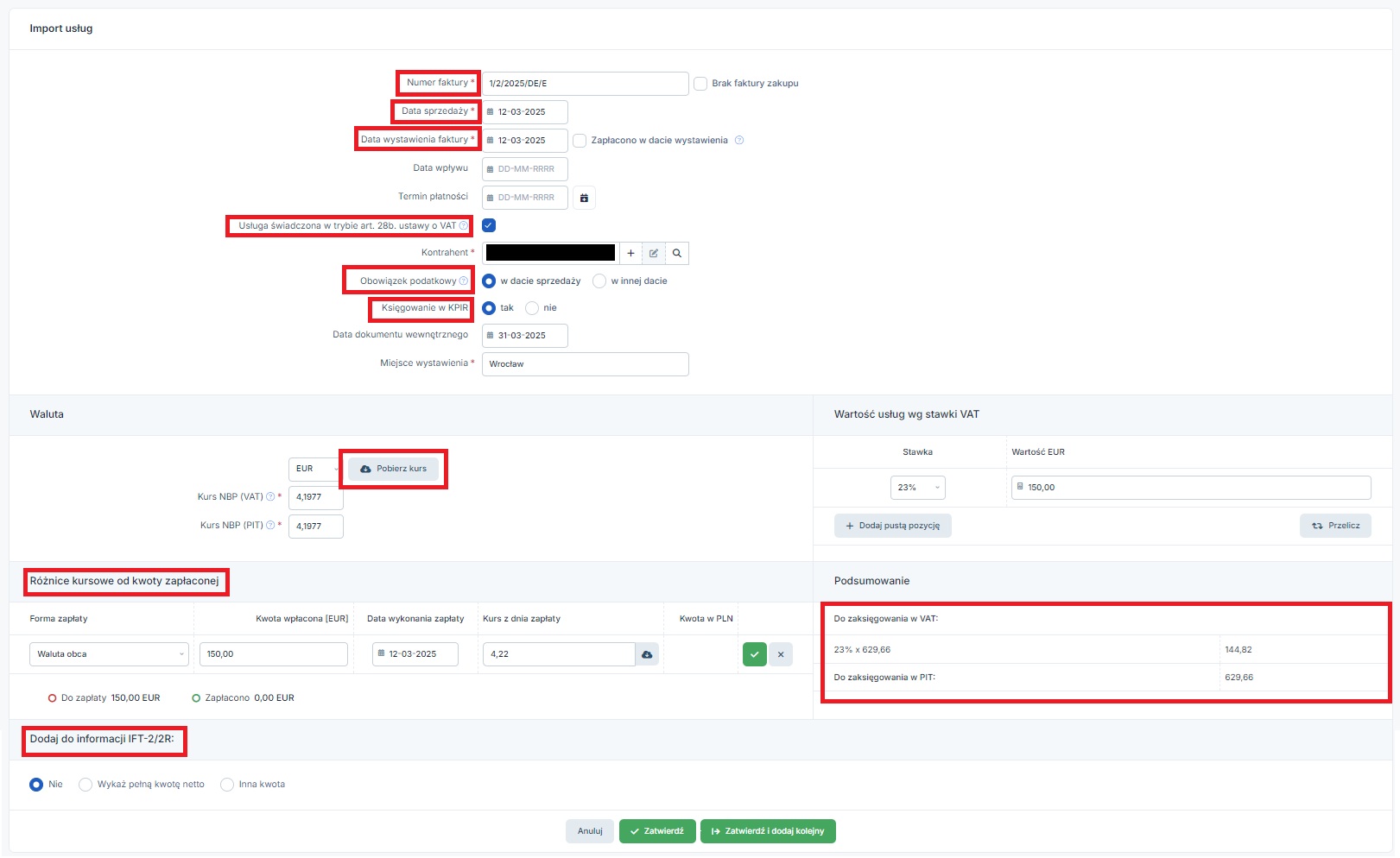

Użytkownik – podatnik korzystając ze zwolnienia z VAT rozlicza się w oparciu o KPIR. W dniu 11.03.2025 r. zakupił usługę elektroniczną od kontrahenta z Niemiec. Wartość usługi – 100 EUR. Faktura została wystawiona 01.04.2025 r. Zapłata odbyła się z konta walutowego w tym samym dniu co data wystawienia faktury. Zakup nie podlega wykazaniu na IFT-2R.

Przedsiębiorca zarejestrował się do VAT-UE w zakresie zarówno usług jak i nabyć towarów w ramach WNT.

Księgując wydatek przez formularz importu usług w miesiącu księgowym marcu, Użytkownik w poniższy sposób uzupełnia kolejne dane formularza:

Po uzupełnieniu kwoty wydatku, wybraniu waluty Użytkownik pobiera kurs właściwy dla VAT i PIT – kursy będa różne z racji tego iż data ujęcia kosztu i powstania obowiązku podatkowego w VAT są różne. Użytkownik miał możliwość wprowadzenia informacji o zapłacie bezpośrednio podczas księgowania wydatku. Zrobił to jednak z poziomu zakładki wydatki.

Uzupełniony i zatwierdzony formularz zaksięgowanego wydatku wygląda następująco.

Informacja o zapłacie została wprowadzona z poziomu zakładki Wydatki ➡ Lista wydatków, za pomocą funkcji Zapłać dostępnej w kolumnie wartość faktury.

Jak zostało wskazane wcześniej Użytkownik dokonał zapłaty z konta walutowego. W związku z tym po wpisaniu daty zapłaty oraz po wybraniu jako formy zapłaty waluty obcej mógł skorzystać z pola Pobierz kurs. Pozwoliło to na pobranie średniego kursu NBP z ostatniego dnia roboczego poprzedzającego datę dokonania zapłaty. Po zatwierdzeniu wydatek zmienił status na opłacony. W związku z tym, iż kurs zastosowany do przeliczenia faktury na złotówki był taki sam jak kurs zapłaty, nie powstały transakcyjne różnice kursowe. Związane z zapłatą z konta walutowego różnice kursowe z wyceny środków na rachunku bankowym Użytkownik wylicza samodzielnie a następnie księguje jako pozostały wydatek lub pozostały przychód. Więcej informacji na ten temat tutaj.

Po wygenerowaniu deklaracji VAT-8 za kwiecień Użytkownik przechodzi do zakładki Księgowość ➡ Deklaracje ➡ Deklaracje, wybiera numer wygenerowanej deklaracji a następnie przechodzi do jej wysyłki. Przekazanie deklaracji VAT-8 do wysyłki miało miejsce w dniu w 18.05 i w związku z tym w tej dacie w KPiR zostaje zaksięgowany koszt nieodliczonego podatku VAT.

Po wykonaniu powyższych czynności, księgowania dotyczące importu usług będą wyglądać następująco:

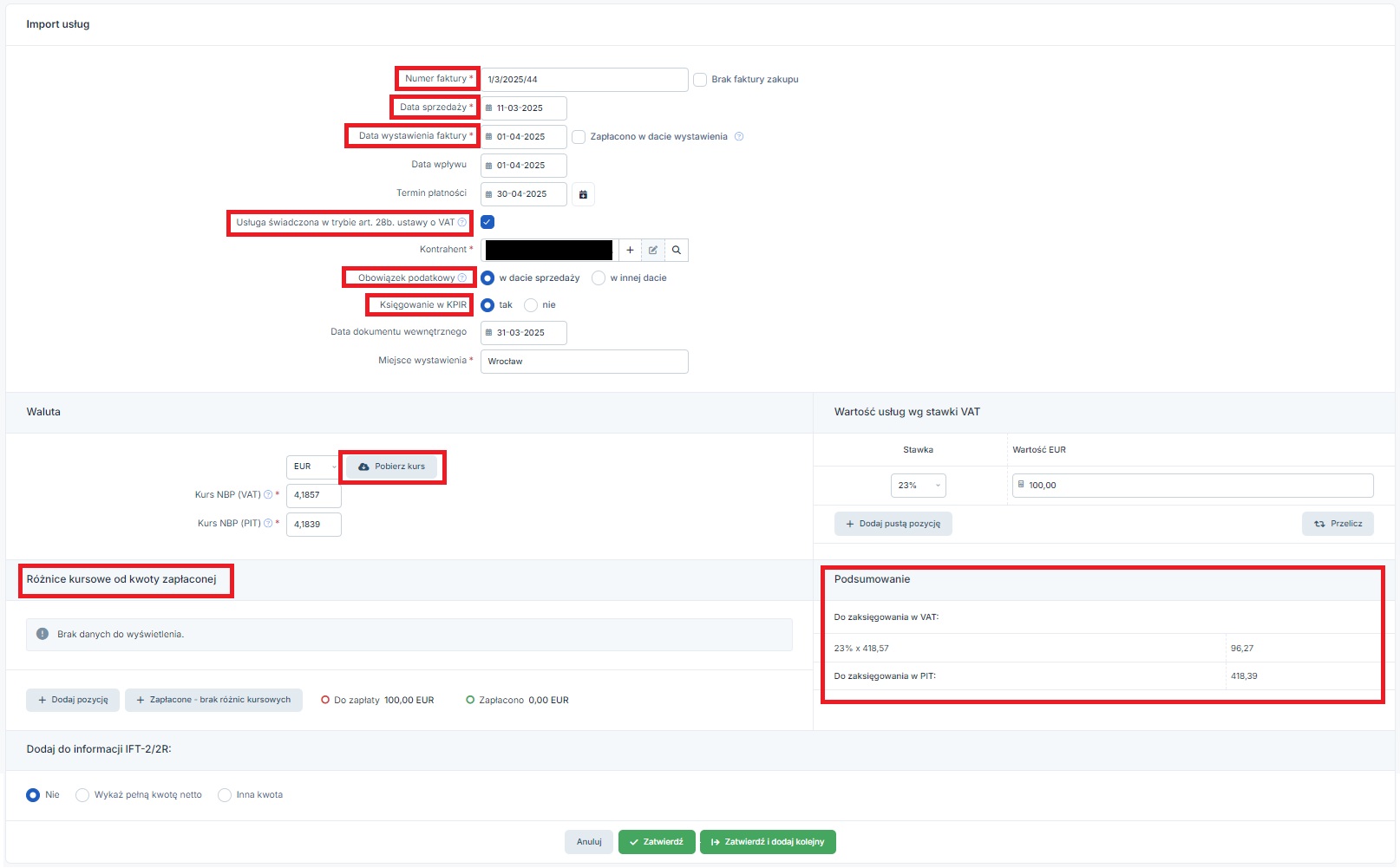

Użytkownik – podatnik korzystający ze zwolnienia z VAT rozliczający się w oparciu o KPiR dokonał zakupu w USA usługi elektronicznej. Zapłata została dokonana 14.04.2025 r. Usługa została wykonana 20.04.2025 r. Zapłata została dokonana w walucie z konta złotówkowego. Przedsiębiorcy nie udało się uzyskać od sprzedawcy faktury. Wartość zakupionej usługi 35 USD.

Wydatek nie podlega wykazaniu w IFT-2/2R.

Przedsiębiorca jest zarejestrowany do VAT-UE tylko w zakresie świadczenia i nabywania usług.

Brak dokumentu zakupu nie zwalnia w takim wypadku z obowiązku rozliczenia podatku VAT. Nabywca ma obowiązek rozliczyć import usług, nie ma jednak podstawy do zaksięgowania wydatku do kosztów.

W związku z nabyciem usługi – obowiązek rozliczenia podatku VAT powstał w dacie 14.04.2025 r. z racji zapłaty dokonanej przed wykonaniem usługi.

Księgując wydatek w miesiącu księgowym kwietniu 2025 r. przez formularz importu usług poszczególne pola są uzupełniane następująco:

Po uzupełnieniu kwoty wydatku, wybraniu waluty Użytkownik pobiera kurs właściwy dla podatku VAT. Po zatwierdzeniu zostanie wyliczona kwota podlegająca księgowaniu w podatku VAT.

Uzupełniony formularz wydatku wygląda następująco.

Po wygenerowaniu deklaracji VAT-9M za maj Użytkownik przechodzi do zakładki Księgowość ➡ Deklaracje ➡ Deklaracje, wybiera numer wygenerowanej deklaracji a następnie przechodzi do jej wysyłki. Przekazanie deklaracji VAT-9M do wysyłki miało miejsce w dniu 02.05.2025 r. i w związku z tym w tej dacie w KPiR zostaje zaksięgowany koszt nieodliczonego podatku VAT.

W związku z brakiem faktury i brakiem prawa do kosztów, w KPiR zostanie ujęty jedynie podatek VAT niepodlegający odliczeniu.

W deklaracji VAT-9M – kwota netto zostanie wykazana w polu 10, kwota VAT w polu 11.

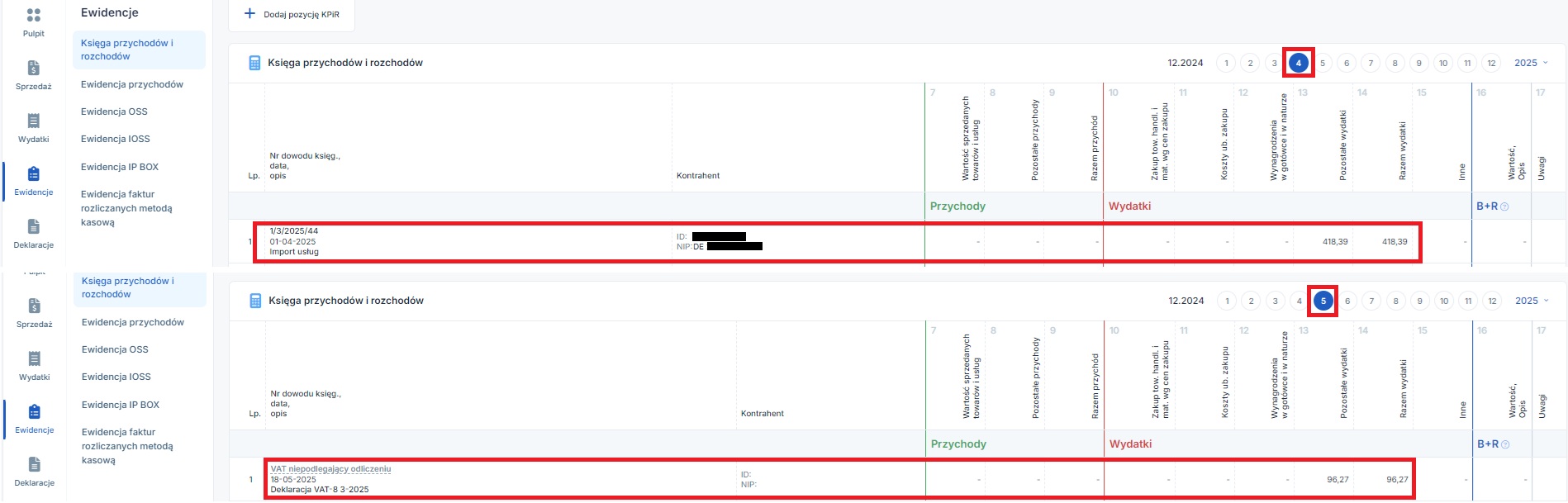

Przedsiębiorca, korzystający ze zwolnienia z VAT oraz zarejestrowany do VAT-UE w zakresie nabywania i świadczenia usług, posiada w ewidencji środków trwałych samochód osobowy używany w sposób “mieszany”. Samochodem odbył podróż służbową do Czech. Tam w związku z awarią pojazdu poniósł wydatek na jego naprawę. Od sprzedawcy z Czech otrzymał fakturę bez naliczenia VAT. Poniesiony wydatek należy rozliczyć jako import usług.

Nabywca w związku z zakupem otrzymał fakturę z dnia 02.04.2025 r. na kwotę 1500 CZK. W tym samym dniu faktura została opłacona kartą do konta firmowego prowadzonego w złotówkach (kurs zastosowany przez bank: 0,1718 zł/CZK).

Nabycie nie będzie wykazywane na IFT-2R.

Deklaracja VAT-9M za miesiąc czerwiec została złożona 10 maja.

Formularz importu usług dostępny w serwisie nie pozwala na powiązanie wydatku z pojazdem i rozliczenie kwot w sposób właściwy dla pojazdu tzn. z uwzględnieniem prawem do zaliczenia części wydatku w kosztach. W związku z tym Użytkownik będzie odrębnie księgował podatek VAT. Odrębnie księgowany będzie też koszt oraz różnice kursowe.

Podatek VAT w celu jego rozliczenia należy ustawić miesiąc księgowy kwiecień i przejść do zakładki Wydatki ➡ lista wydatków ➡ Dodaj wydatek ➡ Import usług. Formularz uzupełniany jest następująco:

Po uzupełnieniu informacji o wartości zakupionej usługi oraz wybraniu dla niej stawki VAT i pobraniu kursu waluty, Użytkownik zaznacza aby nie był on dodawany do informacji IFT-2/2R.

Uzupełniony formularz wydatku (przed zatwierdzeniem wygląda następująco).

Informacje o zapłacie i różnice kursowe – w przypadku kiedy w formularzu Importu usług oznaczony zostanie brak księgowania do KPiR dodana do wydatku wpłata nie spowoduje powstania różnic kursowych. W związku z tym różnice kursowe przedsiębiorca wylicza i księguje odrębnie. Różnice kursowe wyliczane są tylko do kwoty kosztów w związku z tym przy ich wyliczaniu uwzględniamy ograniczenie 75%.

Wyliczenie RK: 1500 CZK * (0,1718 – 0,1676) zł/CZK = 6,15 zł. Uzyskaną kwotę mnożymy razy 75%, co daje wartość 4,63 zł. Kurs z dnia zapłaty był wyższy niż kurs zastosowany do księgowania kosztu w związku z tym wyliczona kwota będzie ujemną różnicą kursową zaksięgowaną jako pozostały wydatek. Księgowanie będzie odbywać się przez zakładkę Wydatki ➡ Lista wydatków ➡ Dodaj wydatek ➡ Dowód księgowy. Koszt ten będzie księgowany w dacie zapłaty tożsamej z datą wystawienia faktury.

Koszt – w przypadku pojazdu osobowego firmowego używanego w sposób “mieszany” wydatki związane z jego używaniem są kosztem w 75% (więcej na ten temat tutaj).

Księgowanie dokonywane jest przez zakładkę Firma ➡ Pojazdy ➡ Lista pojazdów ➡ Rozliczenie pojazdu ➡ Inne koszty ➡ + inny. W formularzu wydatku Użytkownik uzupełnia dane dokumentu zgodnie z jego faktyczną treścią.

Kwota kosztu z faktury wynika z pomnożenia wartości w walucie przez kurs z dnia poprzedzający dzień jej wystawienia. Będzie to kwota 188,55 zł (1500 CZK * 0,1676 PLN/CZK * 75%).

Kwota kosztu dotycząca nieodliczonego podatku VAT zostanie z kolei zaksięgowana po dokonaniu wysyłki deklaracji VAT-9M za kwiecień. Użytkownik wysyłki dokonał w maju i w tej dacie kwota VAT została zaksięgowana w KPiR. Ponieważ wydatek dotyczy pojazdu, dla którego koszty użytkowania rozliczane są w 75%, po zaksięgowaniu kosztu w KPiR należy zmienić jego kwotę na jej 75%. W tym celu w miesiącu księgowym maju 2025 r. Użytkownik w zakładce Księgowość ➡ Ewidencje ➡ Księga przychodów i rozchodów wybiera opis zaksięgowanego wydatku. W jego edycji należy zmienić widoczną kwotę.

Na deklaracji VAT-9M za kwiecień wykazane było tylko to jedno nabycie, w związku z tym Użytkownik zmienia widoczną kwotę na jej 75% czyli na kwotę 43,37 zł (57,82 zł* 0,75).

Po dokonaniu wszystkich powyższych księgowań zapisy w księdze przychodów i rozchodów będą następujące:

W deklaracji VAT-9M zakup zostanie wykazany w polach 12 (kwota netto) i 13 (podatek VAT).

W przypadku kiedy rozliczenie importu usług wiąże się z inną kwotą księgowaną w kosztach czy inną kwotą odliczanego podatku VAT zalecany jest kontakt z BOK w celu wskazania instrukcji dostosowanej do stanu faktycznego.

Przedsiębiorca korzystający ze zwolnienia z VAT i jednocześnie zarejestrowany do VAT-UE w zakresie zarówno zakupu i sprzedaży usług jak i nabyć towarów, zakupił w formie elektronicznej czcionki, potrzebne do projektu strony przygotowywanej dla kontrahenta. Zakup czcionek uznawany jest za usługę. Zakup był dokonany z Niemiec na kwotę 35 EUR. Przedsiębiorca dokonał zapłaty z konta walutowego 14.03.2025 r. Faktura została wystawiona 15.03.2025 r. W następnym dniu czyli 16.03.2025 r. nabywca otrzymał zakupioną usługę.

Z racji, tego iż zakupione czcionki są elementem dalej odsprzedawanym w ramach tworzonej strony w księdze przychodów i rozchodów powinny zostać ujęte w kol. nr 10 – zakup towarów handlowych i materiałów.

W celu zaksięgowania wydatku Użytkownik ustawia miesiąc księgowy marzec i w zakładce Wydatki ➡ Dodaj wydatek wybiera formularz Import usług. Formularz uzupełnia następująco:

Po wybraniu waluty, wpisaniu kwoty zakupu przy odpowiedniej stawce VAT, w dalszej części formularza zaznaczony brak dodania do informacji IFT-2/2R.

Uzupełniony formularz, przed jego zatwierdzeniem wygląda następująco:

W powyższym formularzu zaznaczone zostało aby wydatek nie był księgowany w KPiR. W związku z tym zakup czcionek należy zaksięgować ręcznie przez zakładkę Wydatki ➡ Lista wydatków ➡ Dodaj wydatek ➡ Import towarów handlowych. Korzystając z tego formularza Użytkownik będzie miał możliwość wprowadzenia informacji o zapłacie.

Poniżej widok uzupełnionego formularza. Na nim dodatkowo należy zaznaczyć checkbox Nie będzie dokumentu SAD.

Po zaksięgowaniu wydatku będzie on ujęty w KPiR w kolumnie zakup towarów handlowych i materiałów. Dodatkowo w KPiR w dacie 16.03 zaksięgowane zostaną wyliczone przez serwis różnice kursowe.

Z kolei koszt w kwocie niepodlegającego odliczeniu podatku VAT zostanie zaksięgowany po dokonaniu wysyłki deklaracji VAT-8 lub ewentualnym wprowadzeniu daty jej wysyłki (jeśli deklaracja nie została wysłana z serwisu). Informacje na ten temat zostały wskazane w przykładzie b.

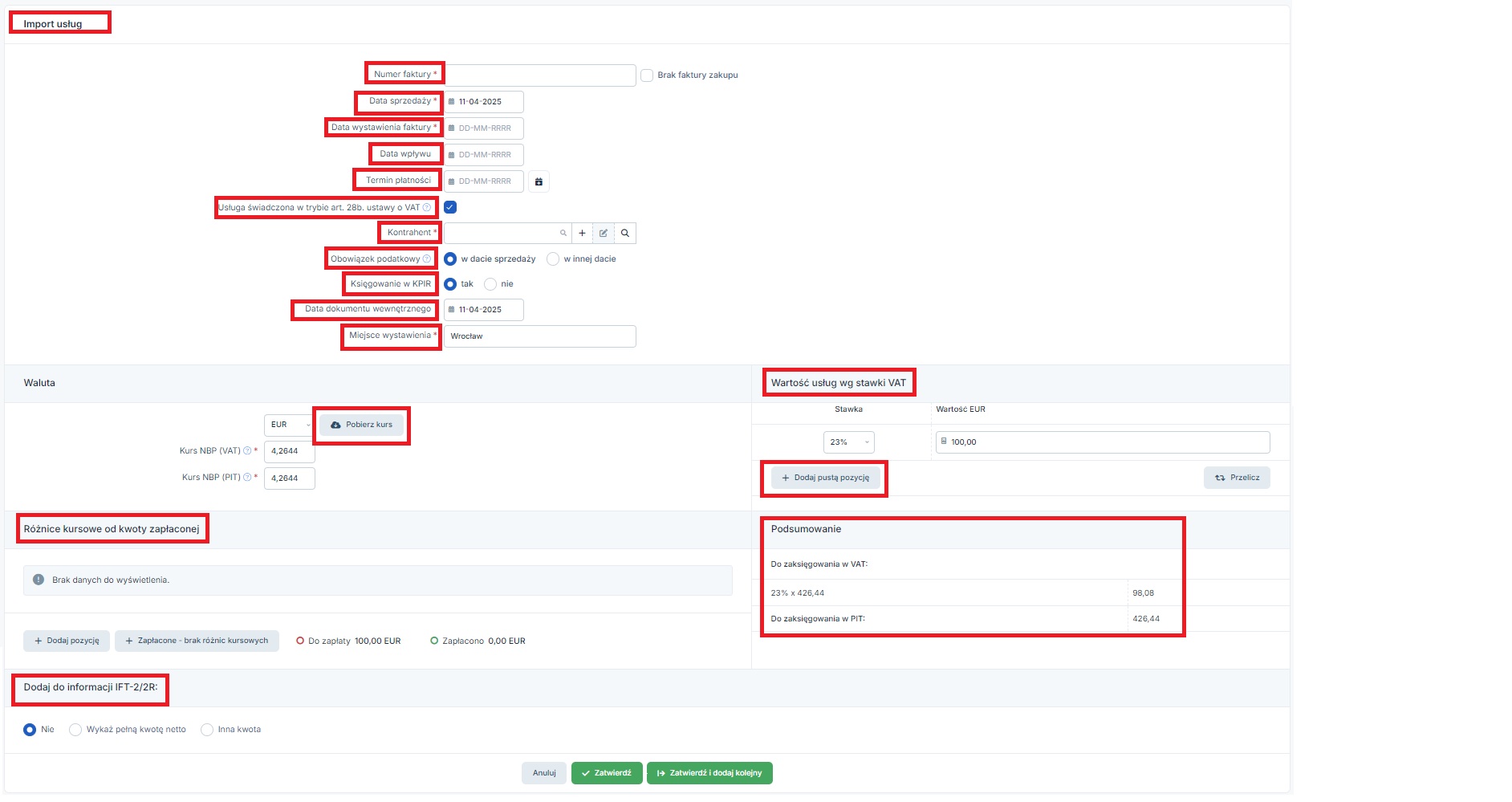

Użytkownik – przedsiębiorca korzystający ze zwolnienia z VAT i jednocześnie rozliczający podatek dochodowy ryczałtem od przychodów ewidencjonowanych, w dniu 10.04.2025 r. zakupił usługę elektroniczną od kontrahenta z Niemiec. Wartość usługi – 100 EUR. W tym samym dniu dokonał zapłaty oraz została wystawiona faktura. Zapłata odbyła się z konta złotówkowego. Kurs po jakim przedsiębiorca kupił walutę w banku – 4,48 zł/EUR. Zakup nie podlega wykazaniu na IFT-2R. Użytkownik jest zarejestrowany do VAT-UE jedynie w zakresie nabywania i świadczenia usług poza terytorium kraju.

Księgując wydatek przez formularz import usług w miesiącu księgowym kwietniu Użytkownik w poniższy sposób uzupełnia kolejne dane formularza:

Po uzupełnieniu kwoty wydatku, wybraniu waluty Użytkownik pobiera kurs właściwy dla VAT.

Podczas księgowania importu usług zostały również wprowadzone informacje o zapłacie. Z racji tego, iż przedsiębiorca zna kurs zakupu waluty w swoim banku w części Różnice kursowe od kwoty zapłaconej jako forma zapłaty została wybrana Waluta obca. Pozwoliło to na ręcznie wpisanie kursu.

W takim wypadku właściwe jest również wybranie jako formy zapłaty – PLN. Wówczas dostępne będzie pole do wpisania kwoty zapłaconej w złotówkach (czyli kwoty jaką przedsiębiorca zapłacił łącznie za kupiona walutę).

Po zatwierdzeniu wydatek będzie widoczny w zakładce Wydatki ➡ Lista wydatków.

Dodatkowo w zakładce Księgowość ➡ Deklaracje ➡ Deklaracje pojawi się możliwość generowania deklaracji VAT-9M. Po jej wygenerowaniu wartość kwoty widoczne na formularzu w części Podsumowanie ujęte będą w polach 12 (wartość netto) i 13 (podatek VAT).

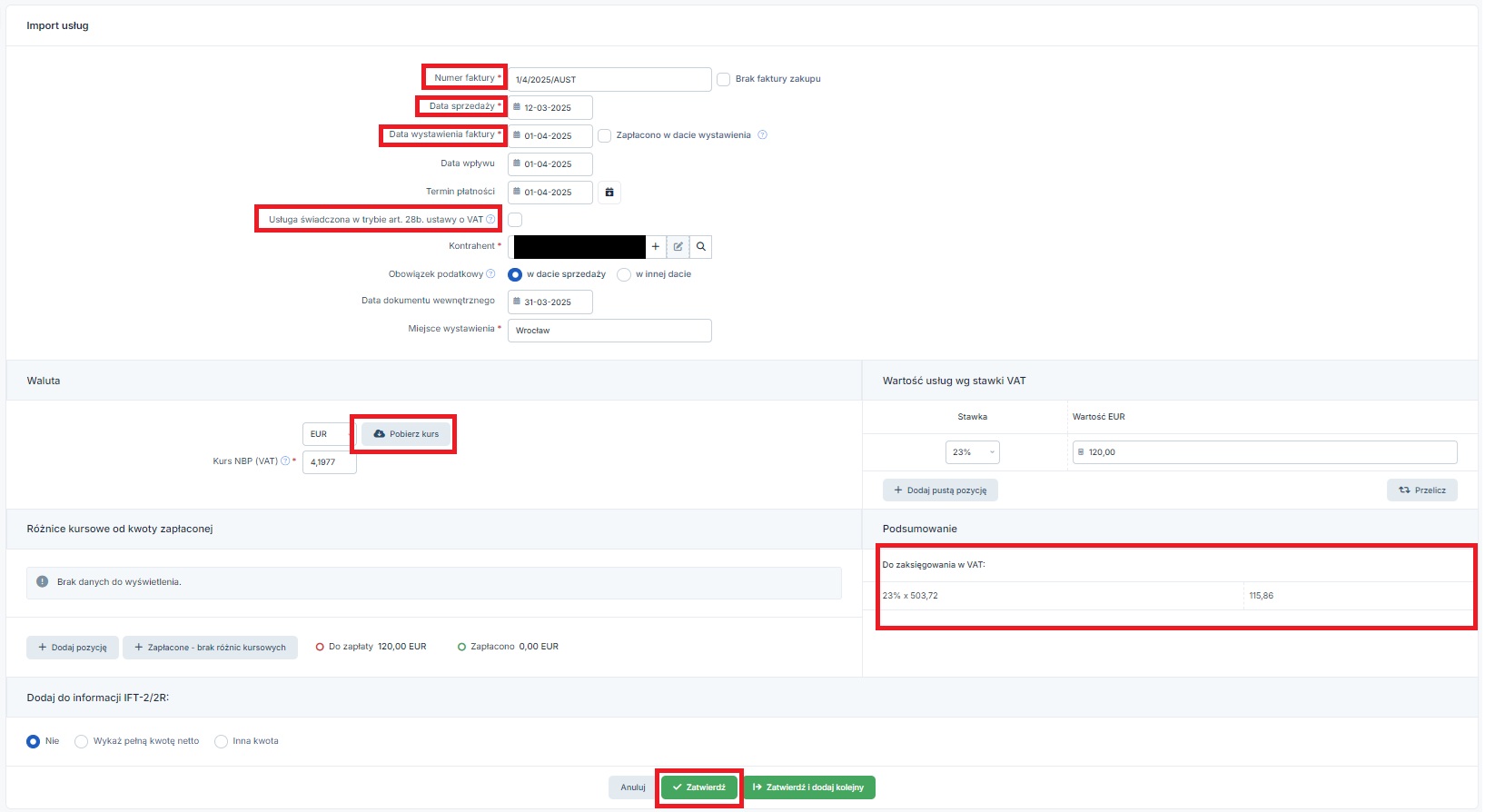

Użytkownik – przedsiębiorca korzystający ze zwolnienia z VAT i jednocześnie rozliczający podatek dochodowy ryczałtem od przychodów ewidencjonowanych, w dniu 12.03.2025 r. zakupił usługę elektroniczną od kontrahenta z Australii. Wartość usługi – 120 EUR. W tym samym dniu dokonał zapłaty. Faktura została wystawiona 01.04.2025 r. Zapłata odbyła się z konta walutowego. Zakup nie podlega wykazaniu w informacji IFT-2/2R.

Przedsiębiorca jest zarejestrowany do VAT-UE zarówno w zakresie nabywania i świadczenia usług poza terytorium kraju jak i do rozliczania nabyć towarów w ramach wewnątrzwspólnotowego nabycia.

Księgując wydatek przez formularz importu usług w miesiącu księgowym marcu, Użytkownik w poniższy sposób uzupełnia kolejne dane formularza:

Po uzupełnieniu kwoty wydatku, wybraniu waluty Użytkownik pobiera kurs właściwy dla VAT. Użytkownik miał możliwość wprowadzenia informacji o zapłacie bezpośrednio podczas księgowania wydatku. Zrobił to jednak z poziomu zakładki Wydatki.

Uzupełniony i zatwierdzony formularz zaksięgowanego wydatku wygląda następująco:

Informacja o zapłacie została wprowadzona z poziomu zakładki Wydatki ➡ Lista wydatków, za pomocą funkcji zapłać dostępnej w kolumnie obok wartości wydatku Pozostałe.