Danina solidarnościowa

|

ID: 778305341

|

|

Zgodnie z art. 30h ustawy o podatku dochodowym od osób fizycznych, do zapłaty daniny solidarnościowej zobowiązane są osoby fizyczne w przypadku kiedy suma ich dochodów przekracza kwotę 1 000 000 zł.

Stawka daniny solidarnościowej to 4% ustalonej podstawy opodatkowania.

Termin wniesienia opłaty to 30 kwietnia.

Uwaga!

W terminie do 30 kwietnia 2026 r. rozliczamy daninę solidarnościową od dochodów wykazanych w zeznaniach, których termin złożenia obejmował okres od 01.05.2025 do 30.04.2026 r. W praktyce będą to więc, zeznania złożone za rok 2025.

Przykład 1.

Przedsiębiorca za rok 2025 uzyskał przychody z działalności opodatkowanej wg skali a także otrzymał zasiłek chorobowy z ZUS. Rozliczenia tych przychodów wykazał w zeznaniach PIT-36L oraz PIT-37. Termin ich złożenia przypada na 30.04.2026 r.

Kwoty z tych zeznań uwzględnia sprawdzając czy ma obowiązek dokonać wpłaty daniny solidarnościowej oraz złożyć deklaracje DSF-1 w terminie do 30 kwietnia 2026 r.

Przychody jakie należy uwzględnić w podstawie wyliczenia daniny solidarnościowej określa art. 30h ust. 2. Zgodnie z tym przepisem ustalając podstawę wyliczenia daniny, należy uwzględnić:

Zgodnie z informacją widoczną na formularzu DSF-1:

“W sumie dochodów uwzględnia się dochody podlegające wykazaniu na zeznaniach PIT-36, PIT-36L, PIT-37, PIT-38, PIT_CFC oraz w rocznym obliczeniu podatku PIT-40A”.

W łącznej kwocie dochodu wykazanej w polu nr 20 podatnik uwzględnia również stratę z lat poprzednich. Mimo, iż prawo jej uwzględnienia nie wynika wprost z przepisów na taką możliwość wskazało Ministerstwo Finansów w dniu 27.07.2023 r. w odpowiedzi na interpelację poselską nr 42274.

Zgodnie ze stanowiskiem Krajowej Informacji Skarbowej “Ustalając wysokość dochodu stanowiącego podstawę ustalenia daniny solidarnościowej podatnik uwzględnia straty z lat ubiegłych, jednakże straty te muszą dotyczyć dochodu, który powstał w określonym źródle przychodu i który jednocześnie jest uwzględniony w podstawie obliczenia daniny solidarnościowej za dany okres.

Podatnik, który w podstawie obliczenia daniny solidarnościowej nie uwzględnia

dochodu z danego źródła przychodu, nie może także wziąć pod uwagę straty z tego źródła przychodów (zarówno poniesionej w okresie, za który obliczana jest danina solidarnościowa, jak również poniesionej w latach wcześniejszych).”

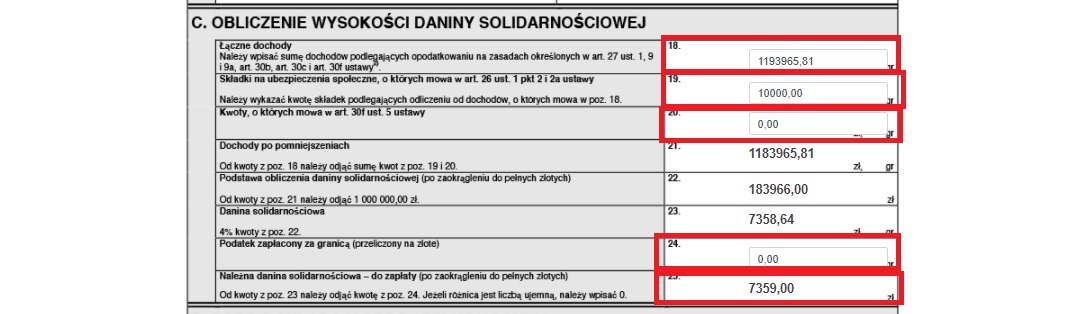

Łączne kwoty dochodów pomniejszone o ewentualną stratę wykazywane są w części C w polu nr 20.

W celu ustalenia podstawy opodatkowania powyższe dochody pomniejszane są o:

Powyższe zmniejszenia wartości wykazywane są na deklaracji odpowiednio w polach 21 i 22.

Podstawa obliczenia daniny nie uwzględnia np. przychodów opodatkowanych ryczałtem od przychodów ewidencjonowanych, przychodów ze zbycia nieruchomości, przychodów z dywidend z tytułu udziału w zyskach osób prawnych, przychodów z rozliczanych ryczałtowo umów o dzieło/zlecenie do 200 zł.

Podstawą obliczenia daniny solidarnościowej jest nadwyżka wskazanych wyżej dochodów, pomniejszonych o odliczenia ponad kwotę 1 000 000 zł.

W deklaracji jest ona wykazywana po zaokrągleniu do pełnych złotych w polu nr 24.

Deklaracja o wysokości daniny solidarnościowej w roku kalendarzowym (DSF-1) składana jest przez osoby fizycznie zobowiązane do wpłacenia daniny solidarnościowej.

Serwis umożliwia wygenerowanie deklaracji DSF-1 jeśli dochód w działalności jest wyższy niż 800 000 zł.

Kwota dochodu sprawdzana jest na podstawie wygenerowanej deklaracji PIT-5 lub PIT-5L za miesiąc grudzień/ IV kwartał danego roku.

W przypadku konta spółki opcja generowania deklaracji pojawi się jeśli w deklaracji PIT-5 lub PIT-5L, dla któregoś ze wspólników przekroczona zostanie wyżej wskazana kwota dochodu.

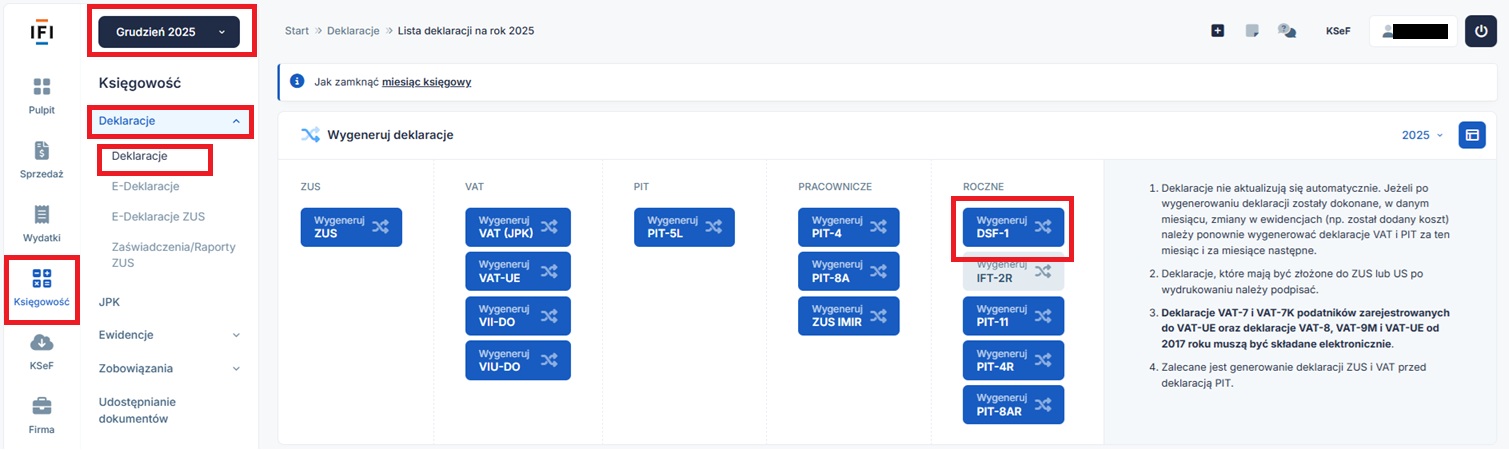

Funkcja generowania deklaracji DSF-1 dostępna jest w miesiącu księgowym grudniu w zakładce Księgowość ➡ Deklaracje ➡ Deklaracje.

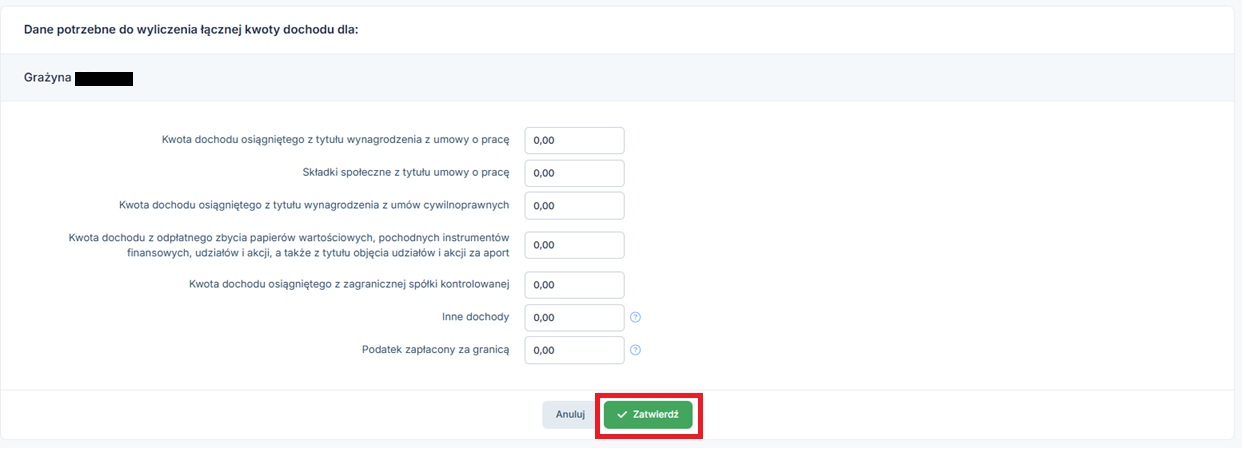

Po wybraniu funkcji generowania deklaracji DSF-1 pojawi się formularz do wpisania danych niezbędnych w celu wyliczenie łącznej kwoty dochodu.

Dane jakie należy wpisać w celu ustalenia łącznej kwoty dochodu obejmują:

Dodatkowo, Użytkownik wpisuje kwotę podatku dochodowego zapłaconego za granicą (dotyczy przychodów, dla których stosuje się metodę proporcjonalnego odliczenia) w części przekraczającej kwotę podatku odliczonego zgodnie art. 27 ust. 9 i 9a, art. 30b ust. 5a, 5b, 5e i 5f lub art. 30c ust. 4 i 5 ustawy o PIT.

W przypadku konta spółki – dane uzupełniamy odrębnie dla poszczególnych wspólników.

Dodatkowo podczas generowania deklaracji serwis pobierze z konta kwotę:

Po uzupełnieniu wartości i zatwierdzeniu kwot serwis wygeneruje deklaracje DSF-1. Będzie ona widoczna na liście wygenerowanych deklaracji w kolumnie DSF-1.

Deklaracja pojawi się na liście dokumentów tylko jeżeli z deklaracji będzie wynikała kwota podatku do zapłaty.

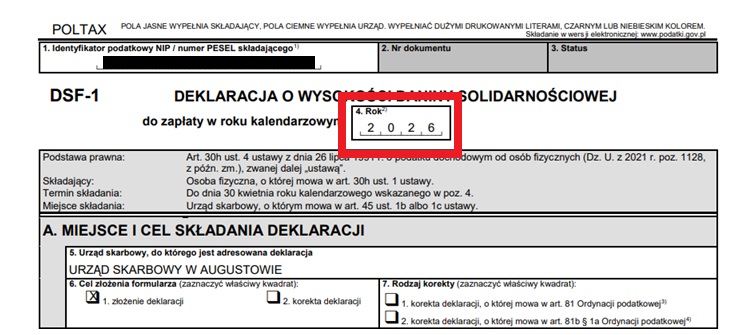

W wygenerowanej deklaracji, w polu nr 4 wskazany jest rok, w którym przypada termin złożenia deklaracji. W deklaracji składanej na podstawie dochodów z 2025 r. w polu nr 4 wskazany będzie rok 2026.

Przygotowaną deklaracje można:

W trybie edycji możliwa jest zmiana wartości łącznych dochodów wskazanych w polu nr 20, wartości składek społecznych, zdrowotnych (przy liniowym rozliczeniu podatku dochodowego) i odliczeń o których mowa w art. 30f ust. 5 (odpowiednio pola 21 i 22).

Po zmianie wartości w tych polach serwis automatycznie przeliczy kwotę należnej daniny solidarnościowej (pole 27).

Dodatkowo w edycji deklaracji możliwa jest zmiana celu jej złożenia na korektę (pole nr 6). Domyślnie pole to oznaczane jest jako pierwotne założenie.

Wysyłka deklaracji o wysokości daniny solidarnościowej z serwisu możliwa jest jedynie za pośrednictwem podpisu elektronicznego pracowników serwisu. Więcej informacji na temat deklaracji z upoważnieniami znaleźć tutaj.

Użytkownicy mogą również zdecydować o złożeniu deklaracji w formie papierowej.

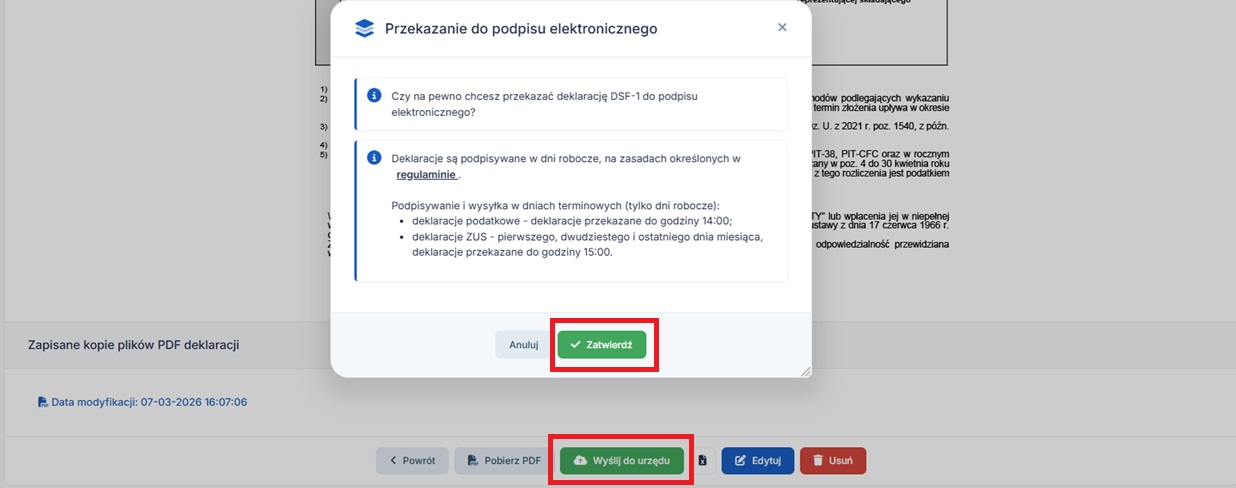

W celu wysłania deklaracji drogą elektroniczną należy otworzyć wcześniej wygenerowaną deklaracje i na dole wybrać funkcję wyślij do urzędu.

W kolejnym oknie zostanie wyświetlona informacja na temat godzin podpisywania deklaracji. Użytkownik będzie mógł potwierdzić fakt przekazania deklaracji do podpisu elektronicznego.

Status przekazanej do wysyłki a następnie wysłanej deklaracji widoczny będzie w zakładce Księgowość ➡ Deklaracje ➡ e-Deklaracje.

Dla wygenerowanej i zaakceptowanej deklaracji możliwe będzie pobranie urzędowego poświadczenia odbioru (UPO). Więcej na ten temat tutaj.

Kwotę daniny solidarnościowej podatnicy mają obowiązek wpłacić do końca kwietnia danego roku. Wpłaty należy dokonać na mikrorachunek podatkowy przedsiębiorcy wskazując w tytule płatności DSF-1 wskazując jako okres płatności rok zgodny ze wskazanym w deklaracji (pole nr 4).

Autor: Katarzyna Kisiel – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Z ifirma.pl masz księgowość w swoim telefonie. Wysyłaj dokumenty, sprawdzaj salda i terminy online, gdziekolwiek jesteś. Aplikację znajdziesz na najpopularniejszych platformach.

Program do faktur IFIRMA w prosty sposób zintegrujesz z Allegro i popularnymi platformami e‑commerce jak Shoper, WooCommerce czy PrestaShop.

ifirma.pl łączy się z urządzeniami fiskalnymi, pozwala na eksport przelewów do banku i zatwierdzanie ich jednym kodem, co znacznie usprawnia codzienną pracę i samodzielne księgowanie.

Dzięki integracji z bazą GUS ułatwiamy też wystawianie faktur – wystarczy, że wpiszesz NIP kontrahenta, a reszta danych uzupełni się automatycznie.