1. Emerytura a składki ZUS – konfiguracja konta

Zgodnie z generalną zasadą, emeryt prowadzący jednocześnie działalność gospodarczą może dobrowolnie opłacać składkę emerytalną i rentową, natomiast obowiązkowo zdrowotną. Jeśli jednak świadczenie emerytalne nie przekracza miesięcznie minimalnego wynagrodzenia oraz:

- Przychody z działalności nie przekraczają 50% kwoty najniższej emerytury, lub

- Działalność rozliczana jest na zasadach karty podatkowej

przedsiębiorca zostaje zwolniony z opłacania składki zdrowotnej.

Uwaga! Warto zwrócić uwagę, że przedsiębiorca na emeryturze nie ma prawa do podlegania ubezpieczeniu chorobowemu oraz opłacania składki na Fundusz Pracy.

a. Emeryt opłacający wyłącznie składkę na ubezpieczenie zdrowotne

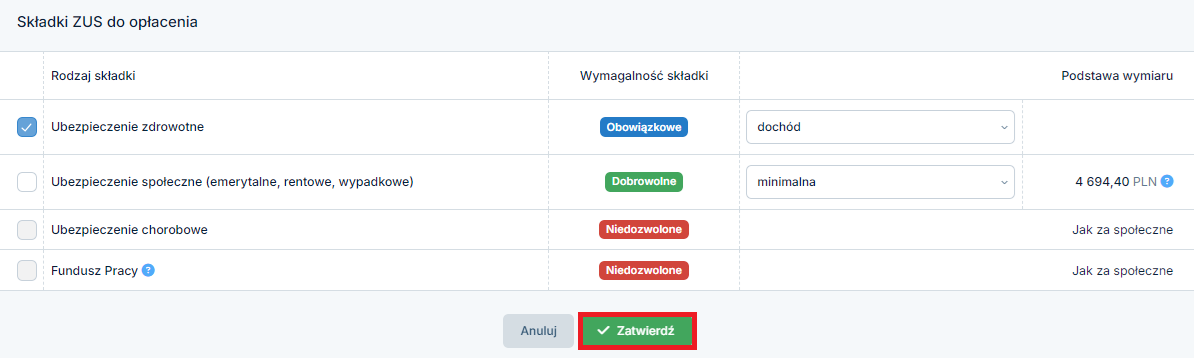

Aby system naliczał wyłącznie składkę na ubezpieczenie zdrowotne konieczne jest zaznaczenie informacji o statusie emeryta. W tym w należy przejść do zakładki Konfiguracja.

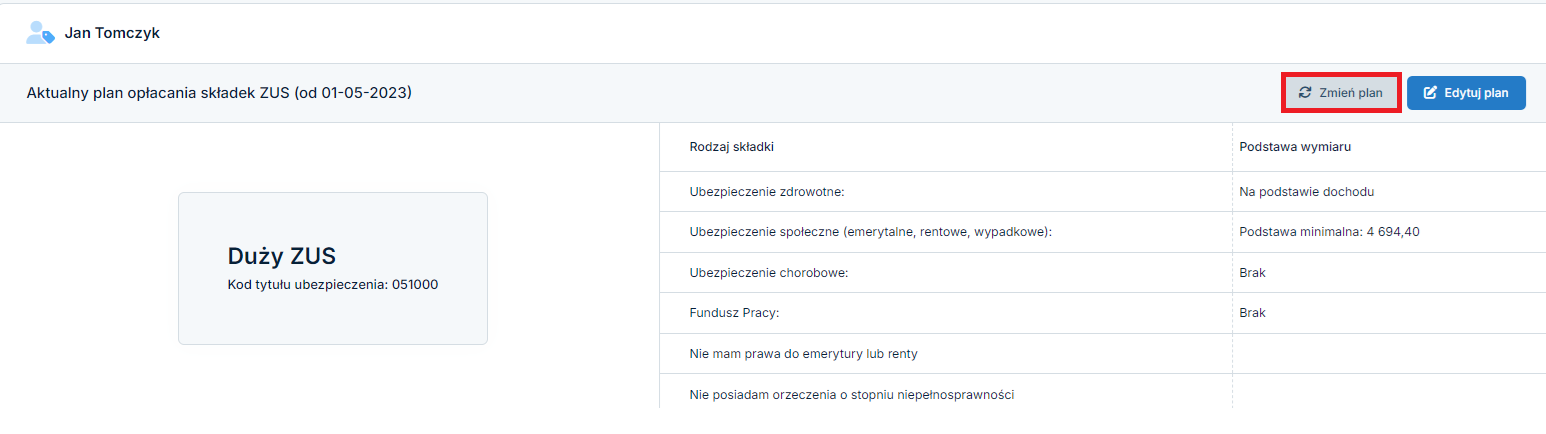

Kolejno w części Deklaracje wybrać ikonę ZUS i w prawym górnym rogu Zmień plan .

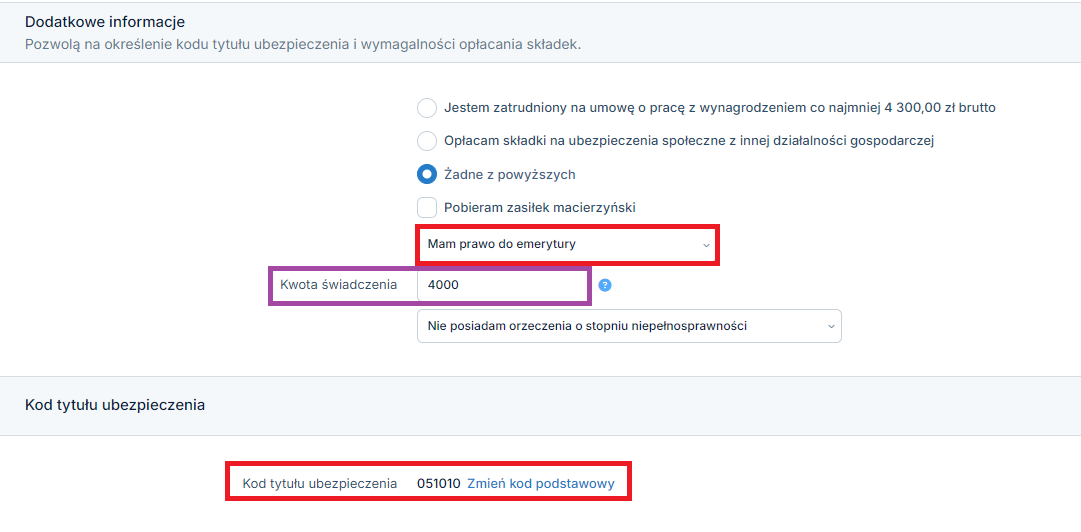

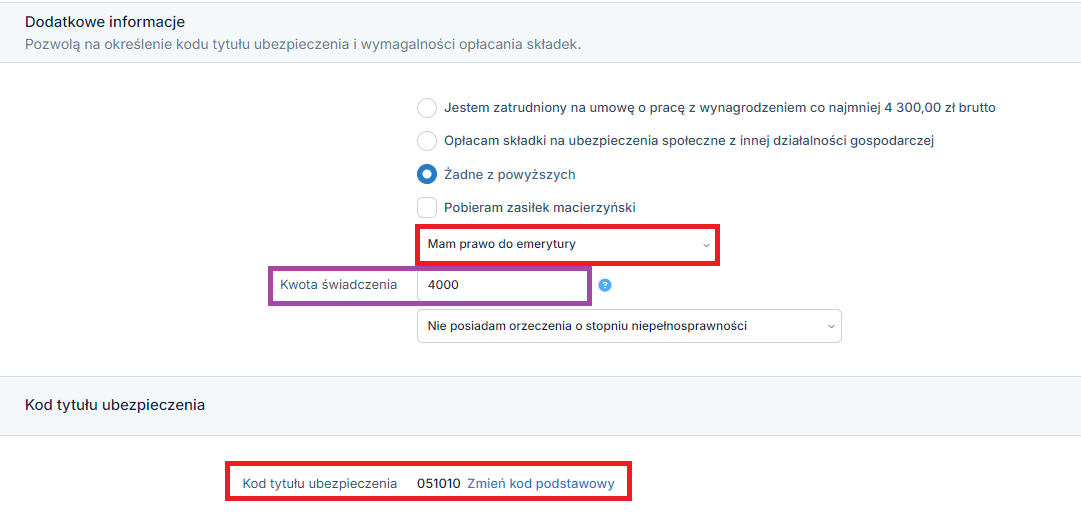

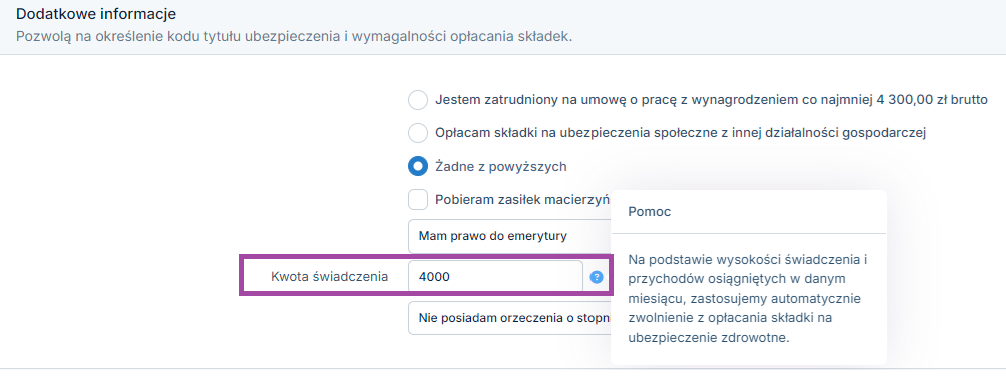

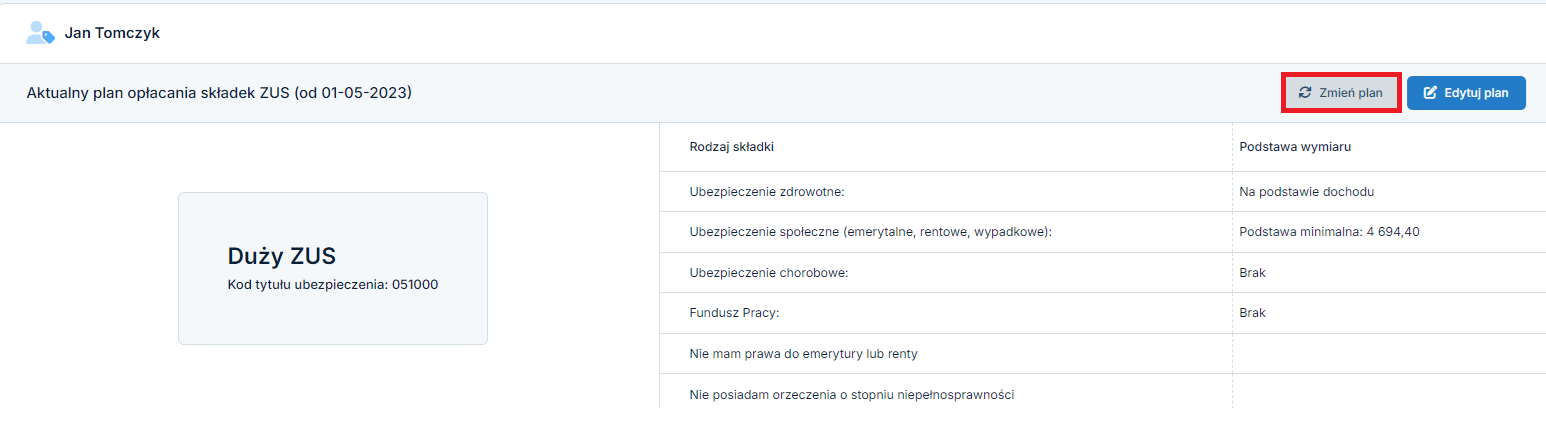

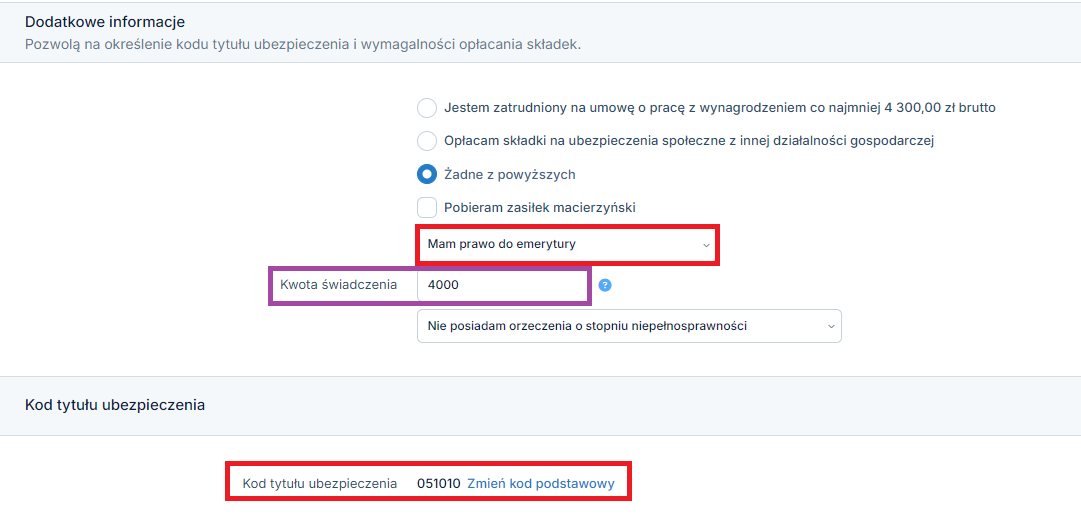

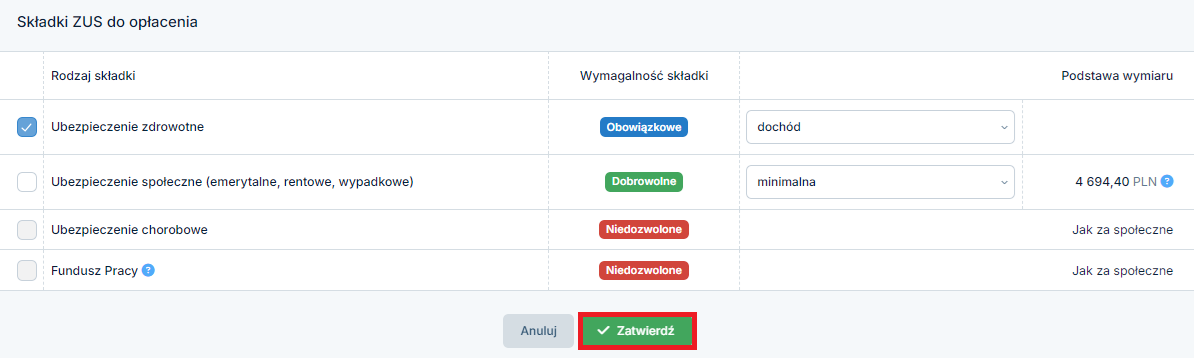

W części Dodatkowe informacje w polu Prawo do emerytury lub renty należy wybrać mam prawo do emerytury. W polu Kwota świadczenie należy wpisać kwotę brutto przyznanej emerytury. W tabeli Wybierz składki ZUS, które mają być opłacane z tytułu prowadzenia działalności automatycznie jest zaznaczone ubezpieczenie zdrowotne. Na koniec w celu zapisania zmian należy wybrać ikonę zatwierdź.

Wysokość składki zdrowotnej będzie stanowiła 9% dochodu dla podatku według skali (PIT-5), z kolei dla podatku liniowego ( PIT-5L) 4,9 % dochodu. Minimalna wymagana wysokość składki zdrowotnej zarówna dla podatku PIT-5 jak i PIT-5L to 9% z wynagrodzenia minimalnego (od lipca 2024 r. wynagrodzenie minimalne to kwota 4 300 zł brutto). Zatem wysokość minimalnej składki zdrowotnej to 381,78 zł. zł.

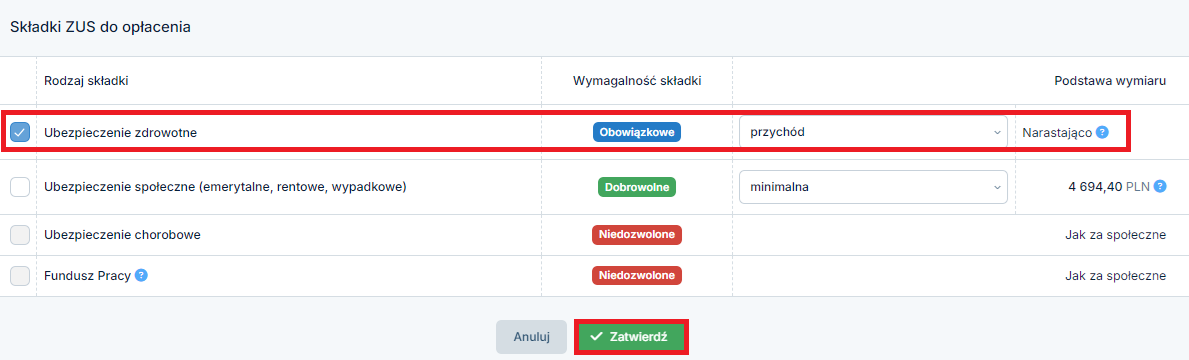

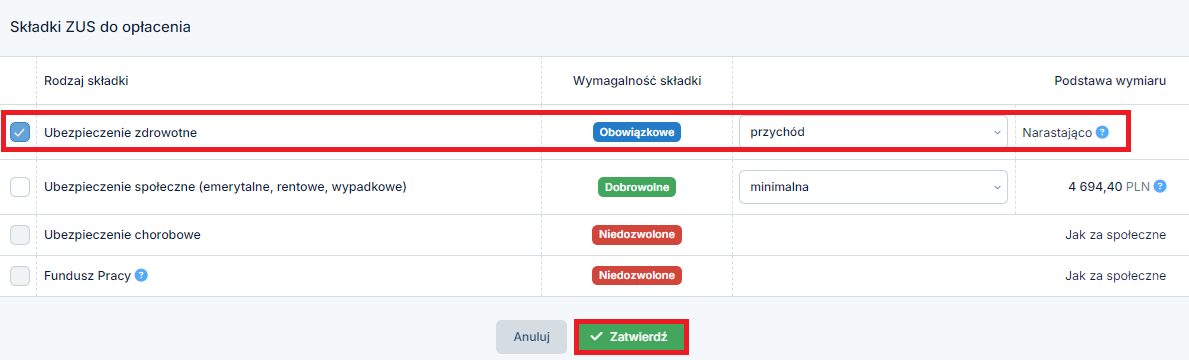

U przedsiębiorcy rozliczającego się na zasadach podatku zryczałtowanego w tabeli podstawa wymiaru przy ubezpieczeniu zdrowotnym będzie określona jako przychód. Szczegółowe informację na ten temat znajdują się w naszej pomocy.

Uzyskanie statusu emeryta w pierwszym dniu miesiąca

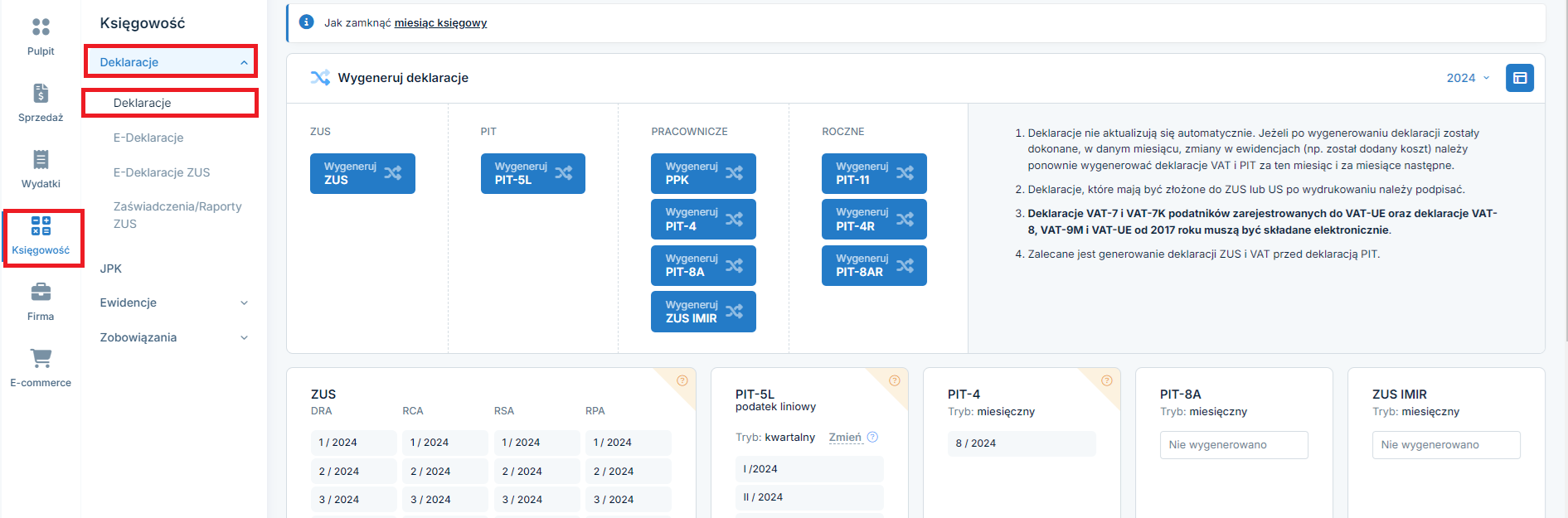

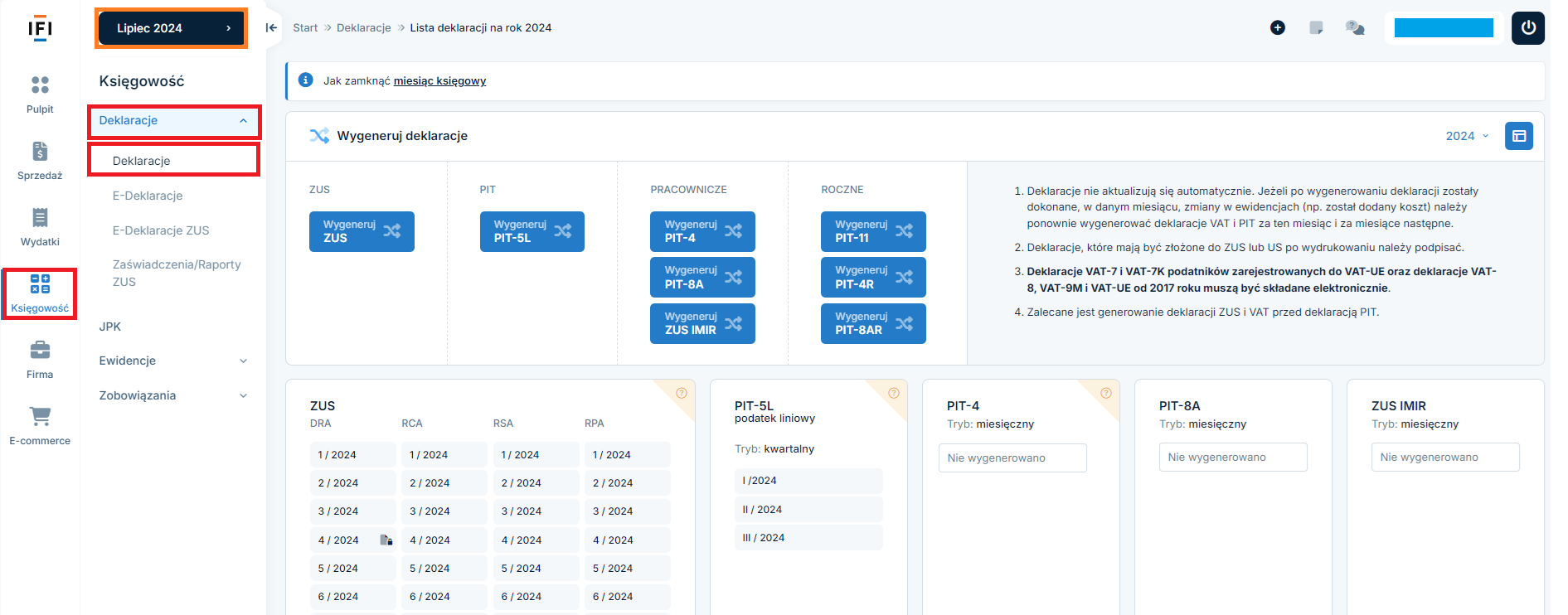

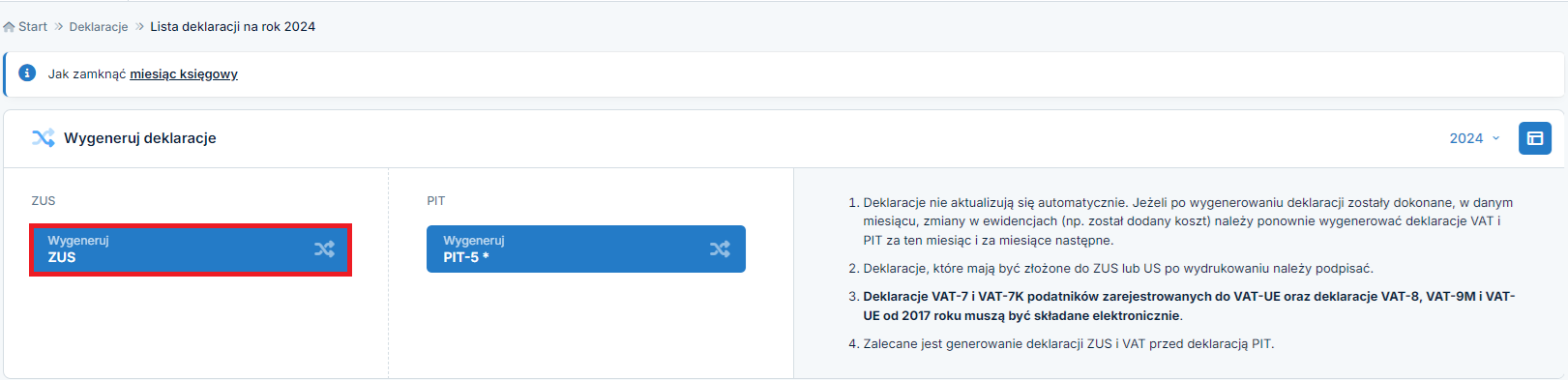

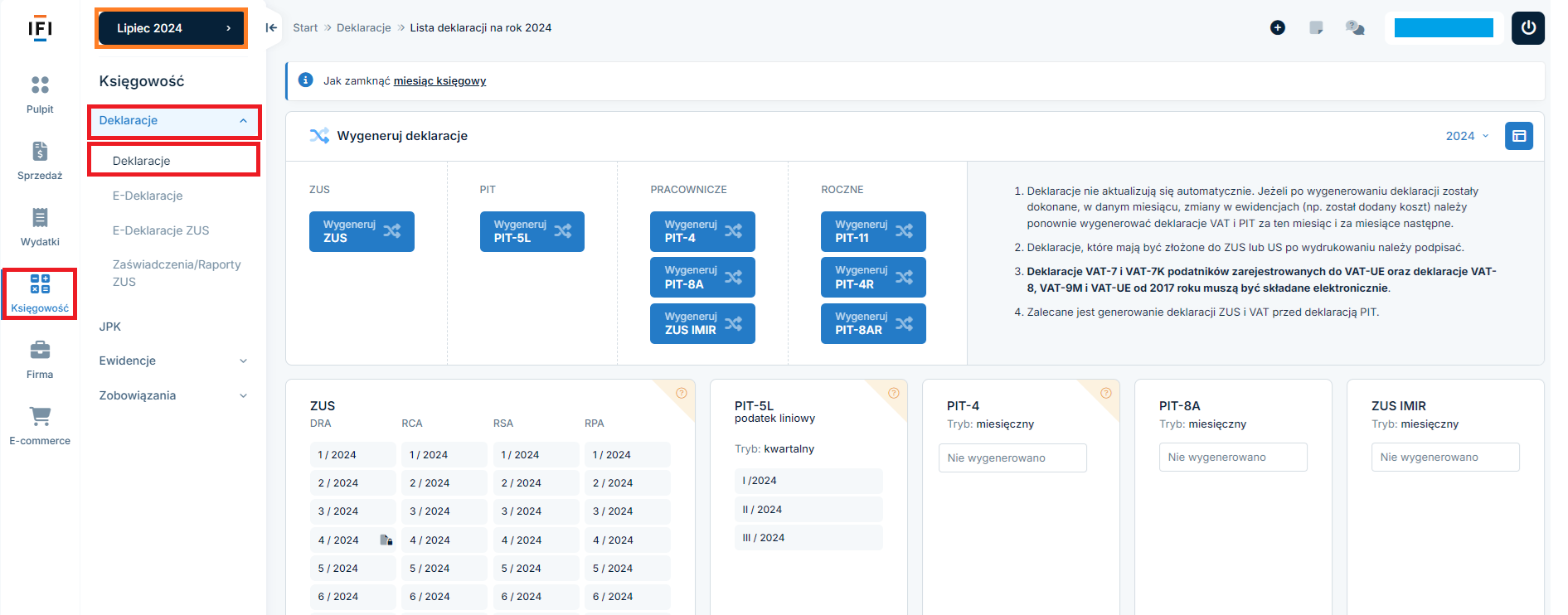

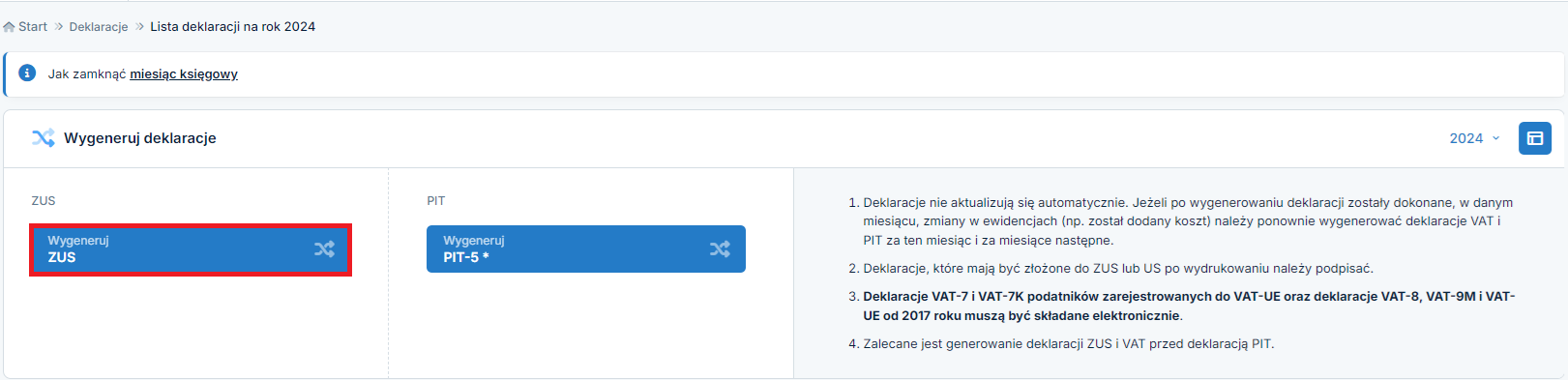

W celu wygenerowania deklaracji rozliczeniowej przedsiębiorcy emeryta należy przejść do zakładki Księgowość➡ Deklaracje ➡ Deklaracje. Kolejno należy wybrać ikonę Wygeneruj ZUS.

Kolejno pojawią się składki ZUS za przedsiębiorcę, w przypadku emeryta tylko składka na ubezpieczenie zdrowotne. Wybranie ikony zatwierdź spowoduje, że deklaracja się utworzy.

Składki ZUS za przedsiębiorcę emeryta, który nie zatrudnia pracowników zostaną ujęte na deklaracji DRA, natomiast w przypadku kiedy przedsiębiorca zatrudnia pracowników jego składki będą ujęte na RCA.

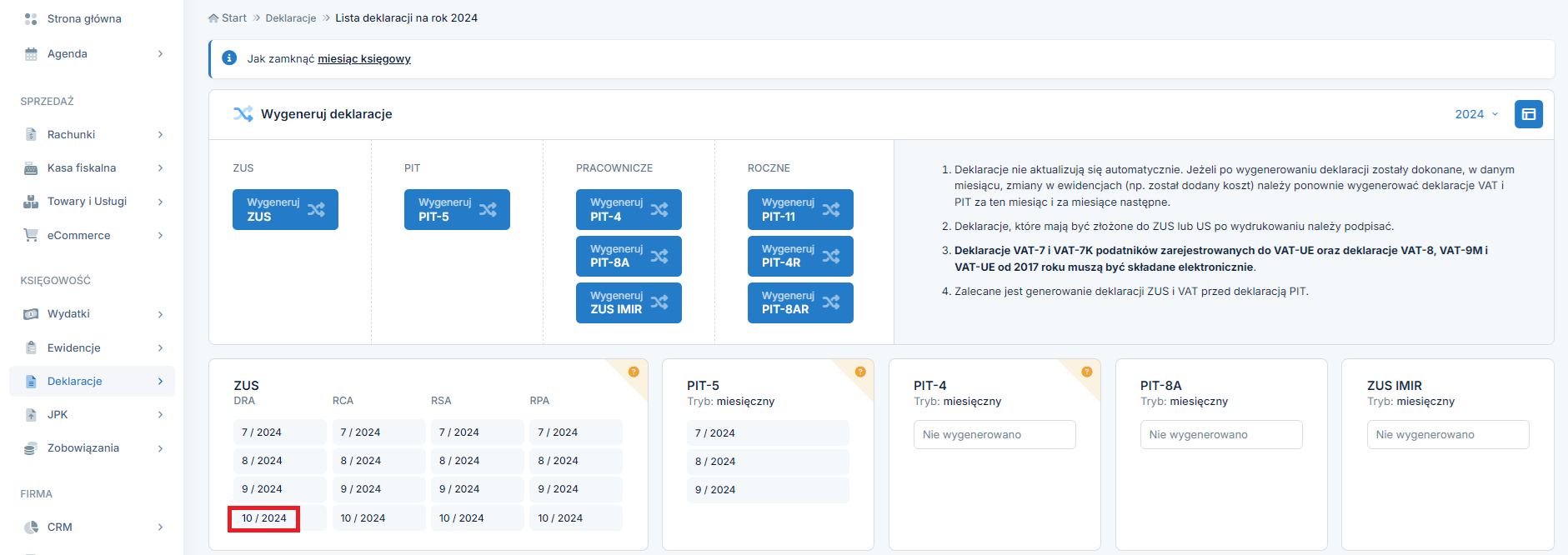

Aby uzyskać podgląd na wygenerowaną deklarację należy w zakładce Deklaracje ➡ Deklaracje w kolumnie DRA wybrać odpowiedni okres.

W deklaracji ZUS DRA w części X. DEKLARACJA DOCHODU (WYPEŁNIAJĄ OSOBY, KTÓRE OPŁACAJĄ SKŁADKI WYŁĄCZNIE ZA SIEBIE) w polu:

- 01. KOD TYTUŁU UBEZPIECZENIA jest wskazany kod dla przedsiębiorcy, który posiada status emeryta. (05 10 10, gdy przedsiębiorca podlega pod Duży ZUS).

- 05. PODSTAWA WYMIARU SKŁADEK NA UBEZPIECZENIE ZDROWOTNE jest wskazana podstawa na ubezpieczenie zdrowotne.

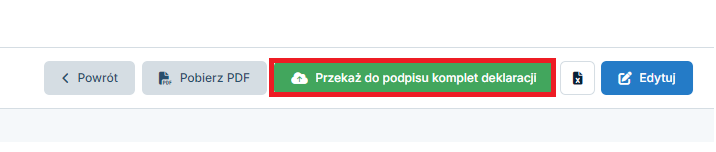

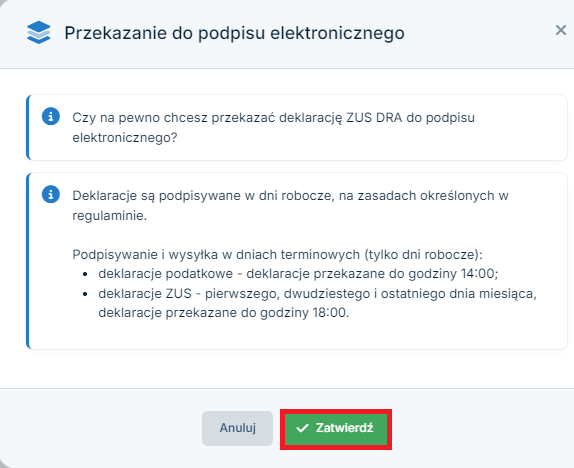

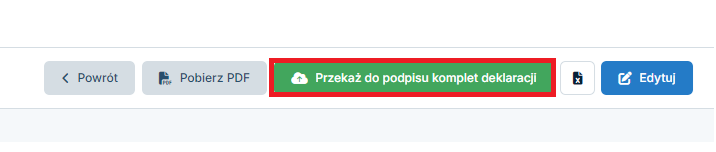

Przedsiębiorca, który zatrudnia do 5 osób ma możliwość wybrania sposobu dostarczenia deklaracji do ZUS, wydrukowaną deklarację może osobiście złożyć w placówce ZUS albo wysłać pocztą. Trzecim sposobem na dostarczenie deklaracji jest skorzystanie w systemie z funkcji elektronicznej wysyłki. W tym celu należy wybrać ikonę przekaż do podpisu komplet deklaracji.

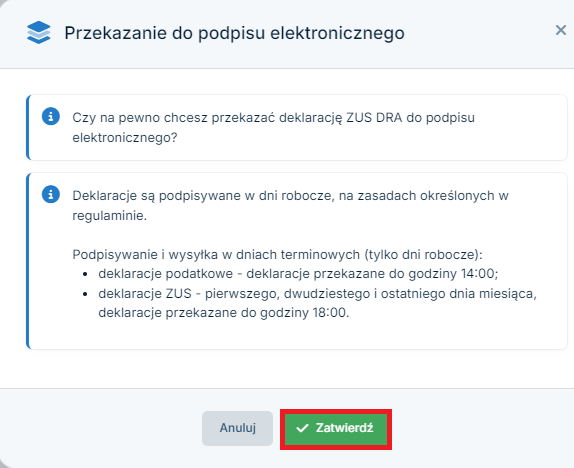

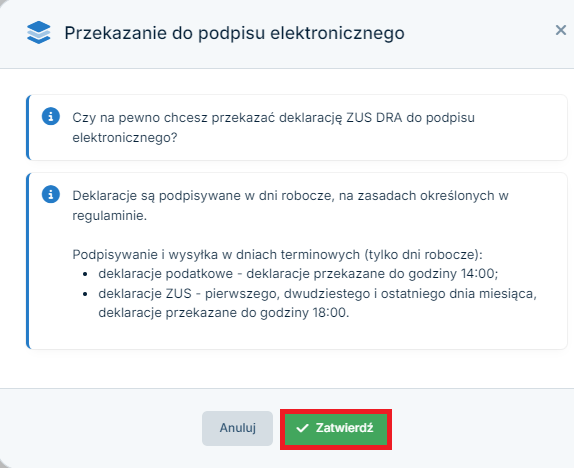

Po wybraniu opcji przekaż do podpisu podpisu komplet deklaracji pojawi się konieczność dodatkowego potwierdzenia chęci wysłania deklaracji do podpisu elektronicznego za pomocą serwisu ifirma.pl.

b. Emeryt zwolniony z opłacania składki na ubezpieczenie zdrowotne

Przedsiębiorca emeryt, który spełnia warunki zwolnienia z obowiązku opłacania składki na ubezpieczenie zdrowotne jest zobligowany wysłać deklarację rozliczeniową ZUS DRA do ZUS. W poniższych punktach zostały wskazane kroki jakie Użytkownik wykonuje w celu poprawnego wygenerowania deklaracji rozliczeniowej.

Wysyłka deklaracji rozliczeniowej przez system/poza systemem

Zgodnie z art. 82 ust. 8 ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych, zwanej ustawą zdrowotną, składka na ubezpieczenie zdrowotne nie jest opłacana w przypadku kiedy, świadczenie emerytalne lub rentowe nie przekracza miesięcznie kwoty minimalnego wynagrodzenia (od 1 stycznia w roku 2024 – 4 242 zł a od 1 lipca 2023 – 4 300 zł).

Dodatkowo przedsiębiorca musi spełniać jeden z warunków:

- przychody z działalności gospodarczej nie przekraczają miesięcznie 50% kwoty najniższej emerytury (od 01 marca 2024 do 28.02.2025) – 1780,96 zł brutto tj. 890,48 zł),

- opłaca podatek dochodowy w formie karty podatkowej.

W sytuacji, jeżeli Przedsiębiorca na emeryturze lub rencie spełnia chociaż jeden z wymienionych warunków, wówczas może zaprzestać opłacania również składki zdrowotnej z tytułu prowadzonej działalności gospodarczej.

Konfiguracja konta dla przedsiębiorcy będącego emerytem, który planuje sporządzoną w systemie deklarację ZUS DRA wysyłać do ZUS-u wygląda jak na poniższym zrzucie.

W polu Kwota świadczenie należy wpisać kwotę brutto przyznanej emerytury, dzięki temu weryfikuje zasady zwolnienie ze składki zdrowotnej i nie nalicza tej składki podczas generowania ZUS DRA.

Dla prawidłowego wygenerowania deklaracji rozliczeniowej ZUS DRA należy w tabeli Wybierz składki ZUS, które mają być opłacane z tytułu prowadzenia działalności mieć zaznaczoną składkę na ubezpieczenie zdrowotnego. Takie ustawienie powoduje, że w deklaracji rozliczeniowej automatycznie zostanie ujęty dochód ( dla rozliczających się podatkiem według składki PIT-5 oraz podatkiem liniowym PIT-5 L) albo przychód ( dla rozliczających się podatkiem zryczałtowanym) oraz podstawa dla ubezpieczenia zdrowotnego i zerową składkę na ubezpieczenie zdrowotne.

W Zerowa deklaracja przedsiębiorcy, który uzyskał status emeryta zostało wskazane jak stworzyć poprawną deklarację.

Zerowa deklaracja przedsiębiorcy, który uzyskał status emeryta

Bieżące stanowisko ZUS wskazuje, że w przypadku składania deklaracji tzw. „zerowej” należy w deklaracji DRA wykazać dochód (dla rozliczających się podatkiem według składki PIT-5 oraz podatkiem liniowym PIT-5L) albo przychód (dla rozliczających się podatkiem zryczałtowanym) oraz podstawę naliczenia składki zdrowotnej zaś w kwocie samej składki wykazać 0,00 zł.

System na podstawie kwoty świadczenia emerytalnego wpisanego w polu Kwota świadczenia w zakładce Konfiguracja ➡ ZUS weryfikuje zwolnienie ze składki na ubezpieczenie zdrowotne.

Ważne!

W przypadku zmiany kwoty świadczenie emerytlanego należy ją każdorazowo zmienić w Konfiguracja ➡ ZUS przed wygenerowaniem deklaracji rozliczeniowej za dany miesiąc.

W przypadku zmiany kwoty świadczenie emerytlanego należy ją każdorazowo zmienić w Konfiguracja ➡ ZUS przed wygenerowaniem deklaracji rozliczeniowej za dany miesiąc.

c. Przekroczenie miesięcznego limitu uprawniającego do zwolnienia

W przypadku gdy przychód osiągany przez emeryta jest zmienny może zdarzyć się, że w poszczególnych miesiącach przekroczy wysokość przychodu zwalniającego z obowiązku opłacania składki zdrowotnej. W tej sytuacji przedsiębiorca będzie zobligowany do odprowadzenia składki zdrowotnej tytułem prowadzonej działalności.

2. Uzyskanie statusu emeryta bez pracowników w trakcie miesiąca

Przykład 1.

Przedsiębiorca opłacający składki ZUS według Dużego ZUS-u, który nie zatrudnia pracowników uzyskał status emeryta w dniu 12 lipca 2024 r. Obowiązkiem przedsiębiorcy jest złożenie deklaracji wyrejestrowujące ZUS ZWUA z dniem 12 lipca 2024 r. oraz rejestracja wyłącznie do składki na ubezpieczenie zdrowotne na deklaracji zgłoszeniowej ZUS ZZA również z datą 12 lipca 2024 r. Przedsiębiorca ma obowiązek w tej konkretnej sytuacji złożenia dwóch deklaracji ZUS DRA z numer identyfikacujnym 01 oraz 40.

a. Wygenerowanie deklaracji rozliczeniowej

Uwaga!

Przedsiębiorca, który zakładając działalność gospodarczą jest już na emeryturze albo jeśli uzyskania statusu emeryta nastąpiło z pierwszym dniem miesiąca pomija ten punkt i od razu przechodzi do punktu 1. Emerytura a składki ZUS – konfiguracja konta.

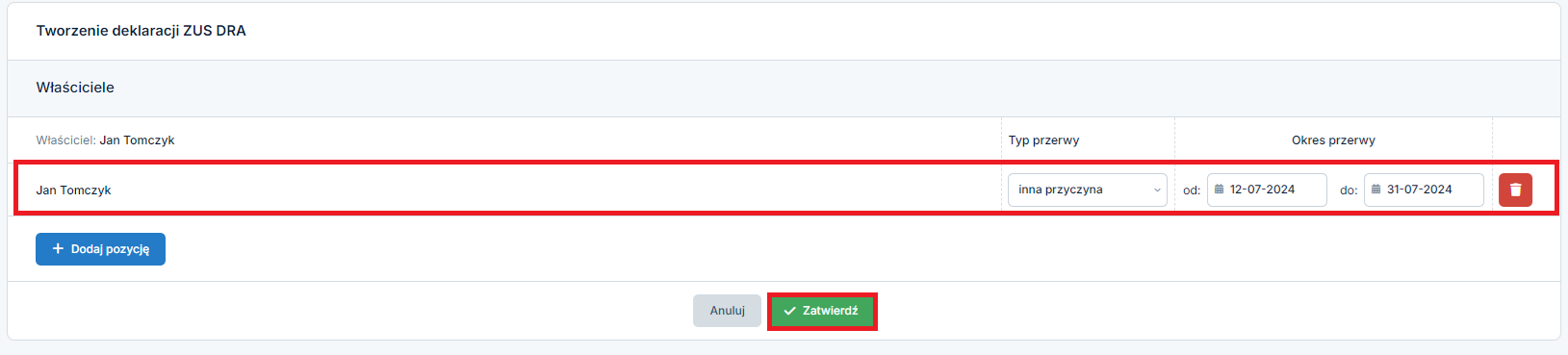

Jeśli prawo do emerytury zostało przyznane w trakcie miesiąca, społeczne składki ZUS za ten miesiąc należy opłacić proporcjonalnie – zatem przede wszystkim konieczne będzie wysłanie deklaracji ZUS DRA, z proporcjonalnie naliczonymi składkami. W tym celu należy dla przykładu 1. ustawić się w lipcu 2024 i przejść do zakładki Księgowość➡ Deklaracje ➡ Deklaracje.

Kolejno należy wybrać ikonę Wygeneruj ZUS.

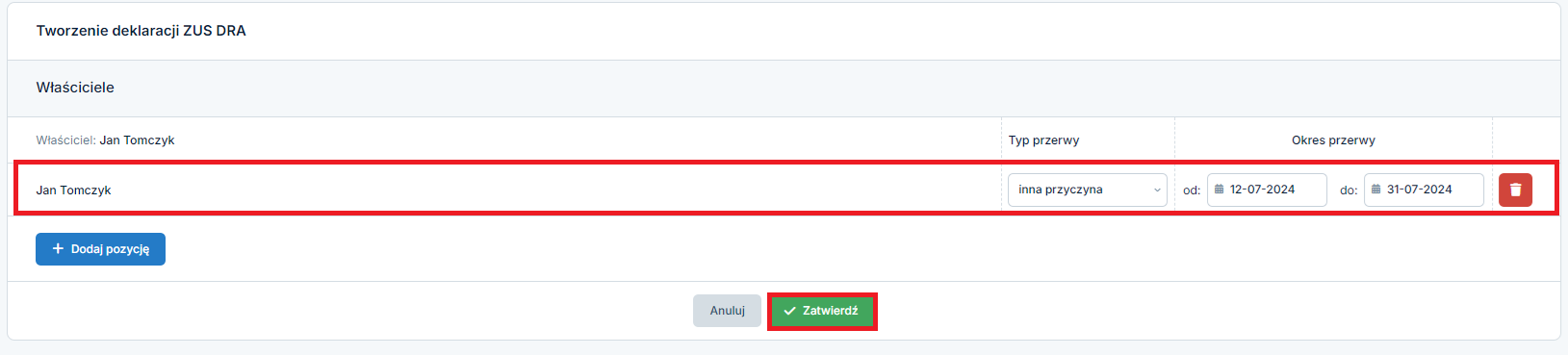

W deklaracji należy wybrać Edytuj.

Następnie wskazuje się Dodaj pozycję. Jako Typ przerwy należy wybrać opcję inna przyczyna, a daty wskazać od dnia uzyskania prawa do emerytury do końca danego miesiąca. Na koniec należy wybrać ikonę zatwierdź.

Składki ZUS zostaną na tej podstawie wyliczone proporcjonalnie. Ponowne wybranie ikony zatwiedź spowoduje, że system wygeneruję deklarację.

Uwaga!

Należy pamiętać, iż przedsiębiorca ma obowiązek w tej konkretnej sytuacji złożenia dwóch deklaracji ZUS DRA.

Pierwsza z deklaracji z numerem 01 powinna wskazywać proporcjonalnie wyliczoną składkę społeczną oraz składkę zdrowotną za cały miesiąc. W tej deklaracji przedsiębiorca powinien być wykazany jeszcze bez kodu emerytury (kod przedsiębiorcy dla pełnego ZUS 05 10 00, preferencyjnego 05 70 00, ulga na start 05 40 00 Mały ZUS 05 90 00).

Taką deklarację Użytkownik serwisu wygeneruje postępując według wskazanych wyżej kroków.

Przedsiębiorca ma możliwość wybrania sposobu dostarczenia deklaracji do ZUS, wydrukowaną deklarację może dostarczyć osobiście w placówce ZUS albo wysłać pocztą. Trzecim sposobem na dostarczenie deklaracji jest skorzystanie w systemie z funkcji elektronicznej wysyłki. W tym celu należy wybrać ikonę przekaż do podpisu komplet deklaracji.

Po wybraniu opcji przekaż do podpisu podpisu komplet deklaracji pojawi się konieczność dodatkowego potwierdzenia chęci wysłania deklaracji do podpisu elektronicznego za pomocą serwisu ifirma.pl.

Ważne!

Przedsiębiorca, który decyduje się na wysyłkę deklaracji w formie elektronicznej powinien po wysłaniu deklaracji ZUS DRA z identyfikatorem numer 1 a przed wysyłką drugiej deklaracji ZUS DRA z identyfikatorem 40, zweryfikować status deklaracji w zakładce Księgowość➡ Deklaracje ➡ e-Deklaracje ZUS. Wysyłka drugiej deklaracja ZUS DRA będzie możliwa w momencie kiedy gdy pierwszej deklaracji pojawi się status Przesyłka przyjęta do ZUS.

Druga deklaracja z numerem 40 powinna wskazywać zerowe wartości składek na ubezpieczenie społeczne, zerową składkę na ubezpieczenie zdrowotną. W przypadku przedsiębiorcy, które nie zatrudnia pracowników część XI. FORMA OPODATKOWANIA OBOWIĄZUJĄCA W DANYM MIESIĄCU ORAZ PRZYCHÓD I DOCHÓD Z DZIAŁALNOŚCI GOSPODARCZEJ DLA CELÓW WYLICZENIA SKŁADKI MIESIĘCZNEJ NA UBEZPIECZENIE ZDROWOTNE powinna być niewypełniona. W przypadku przedsiębiorcy, który ma pracowników/zleceniobiorców część E. FORMA OPODATKOWANIA OBOWIĄZUJĄCA W DANYM MIESIĄCU ORAZ PRZYCHÓD I DOCHÓD Z DZIAŁALNOŚCI GOSPODARCZEJ DLA CELÓW WYLICZENIA SKŁADKI MIESIĘCZNEJ NA UBEZPIECZENIE ZDROWOTNE powinna pozostać niewypełniona.

W tej deklaracji przedsiębiorca powinien zostać wykazany już z kodem właściwym dla emeryta (dla Dużego ZUS-u 05 10 10, Preferencyjnego ZUS-u 05 70 10, Ulgi na start 05 40 10, Małego ZUS-u 05 90 10).

Przykładowa deklaracja przedsiębiorcy, który nie zatrudnia pracowników.

W ZUS DRA należy w części:

I. DANE ORGANIZACYJNE

- w polu 02. IDENTYFIKATOR DEKLARACJI (NUMER/MM/RRRR) wskazać 40.

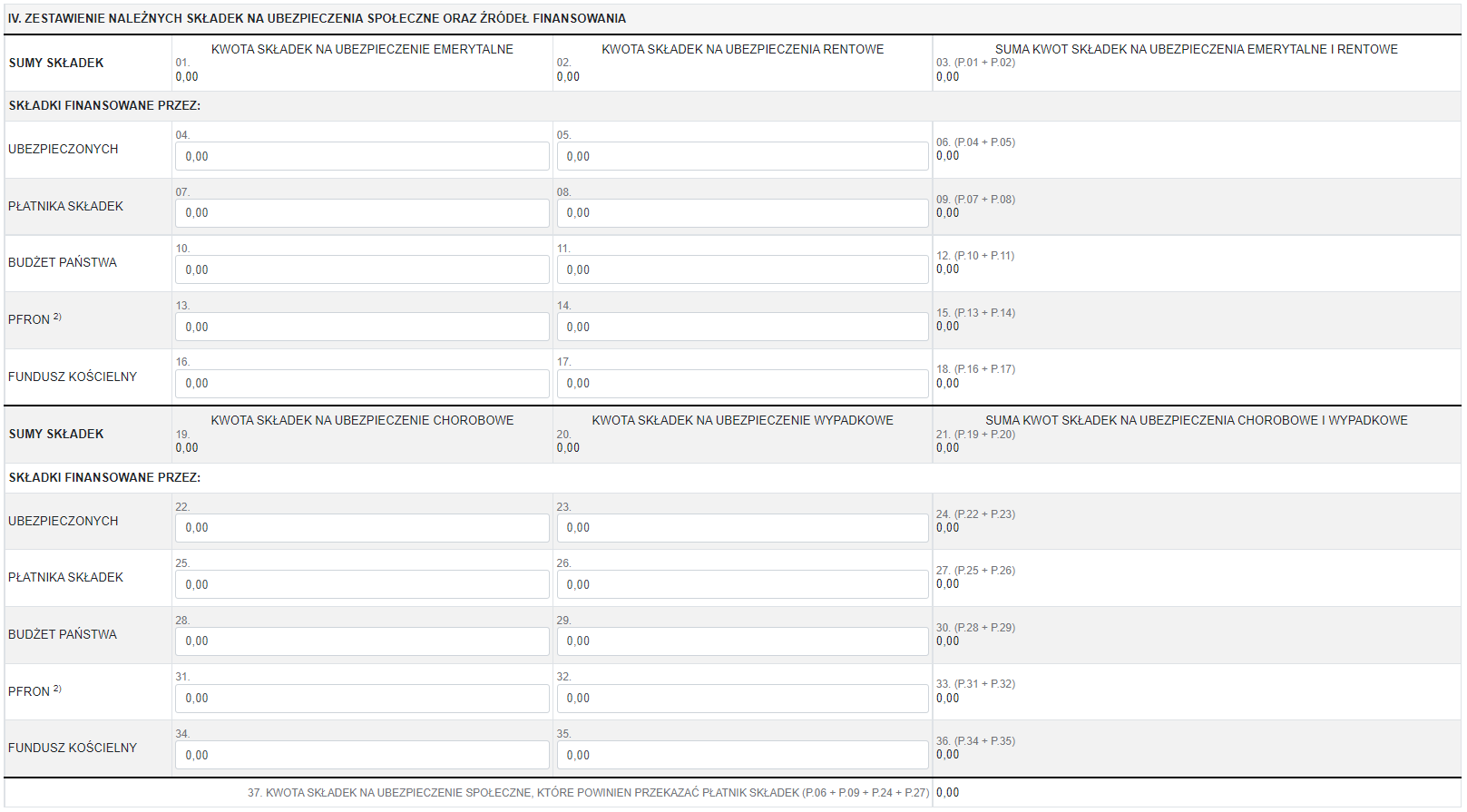

IV. ZESTAWIENIE NALEŻNYCH SKŁADEK NA UBEZPIECZENIA SPOŁECZNE ORAZ ŹRÓDEŁ FINANSOWANIA

- we wszystkich polach należy wykazać wartości zerowe.

VI. ZESTAWIENIE NALEŻNYCH SKŁADEK NA UBEZPIECZENIE ZDROWOTNE

- w polu 02. KWOTA NALEŻNEJ SKŁADKI FINANSOWANA PRZEZ UBEZPIECZONEGO wykazać zerową wartość.

X. DEKLARACJA DOCHODU (WYPEŁNIAJĄ OSOBY, KTÓRE OPŁACAJĄ SKŁADKI WYŁĄCZNIE ZA SIEBIE)

- w polu 05. PODSTAWA WYMIARU SKŁADEK NA UBEZPIECZENIE ZDROWOTNE wykazać zerową wartość.

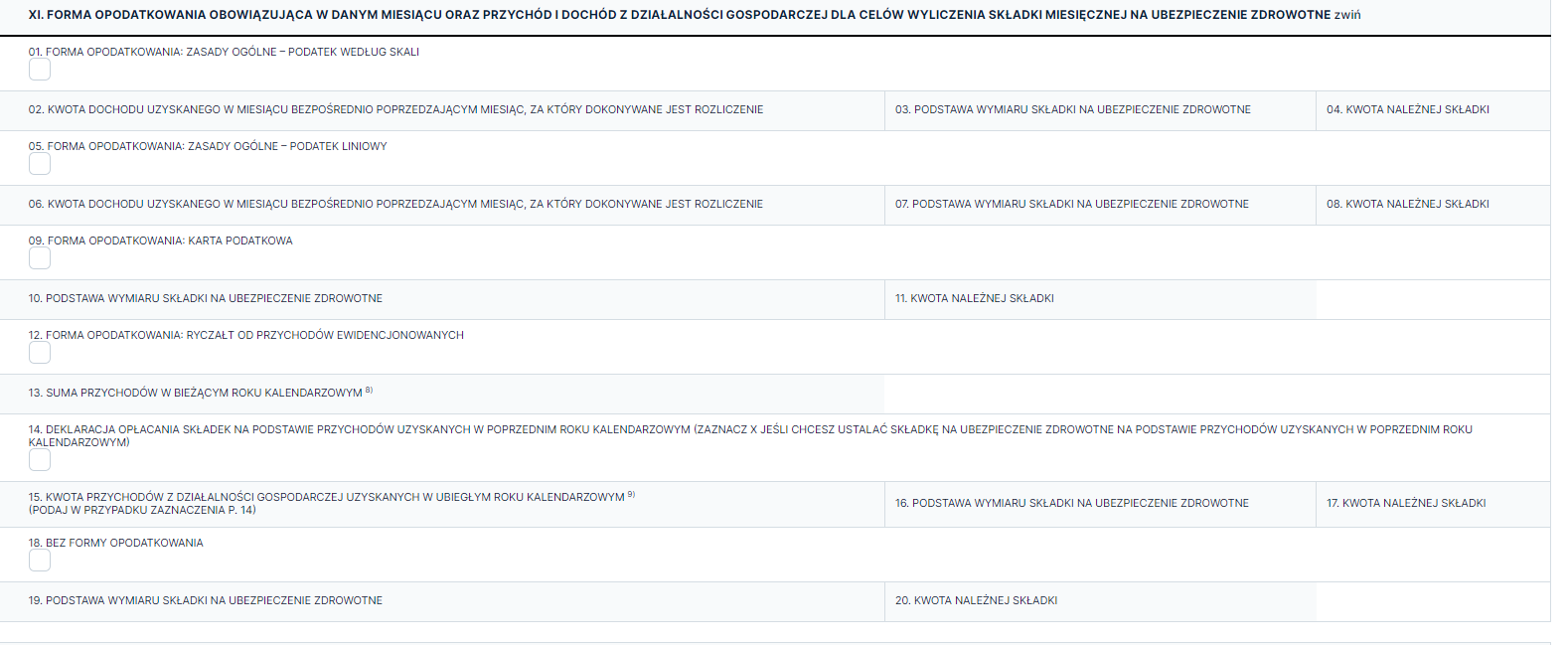

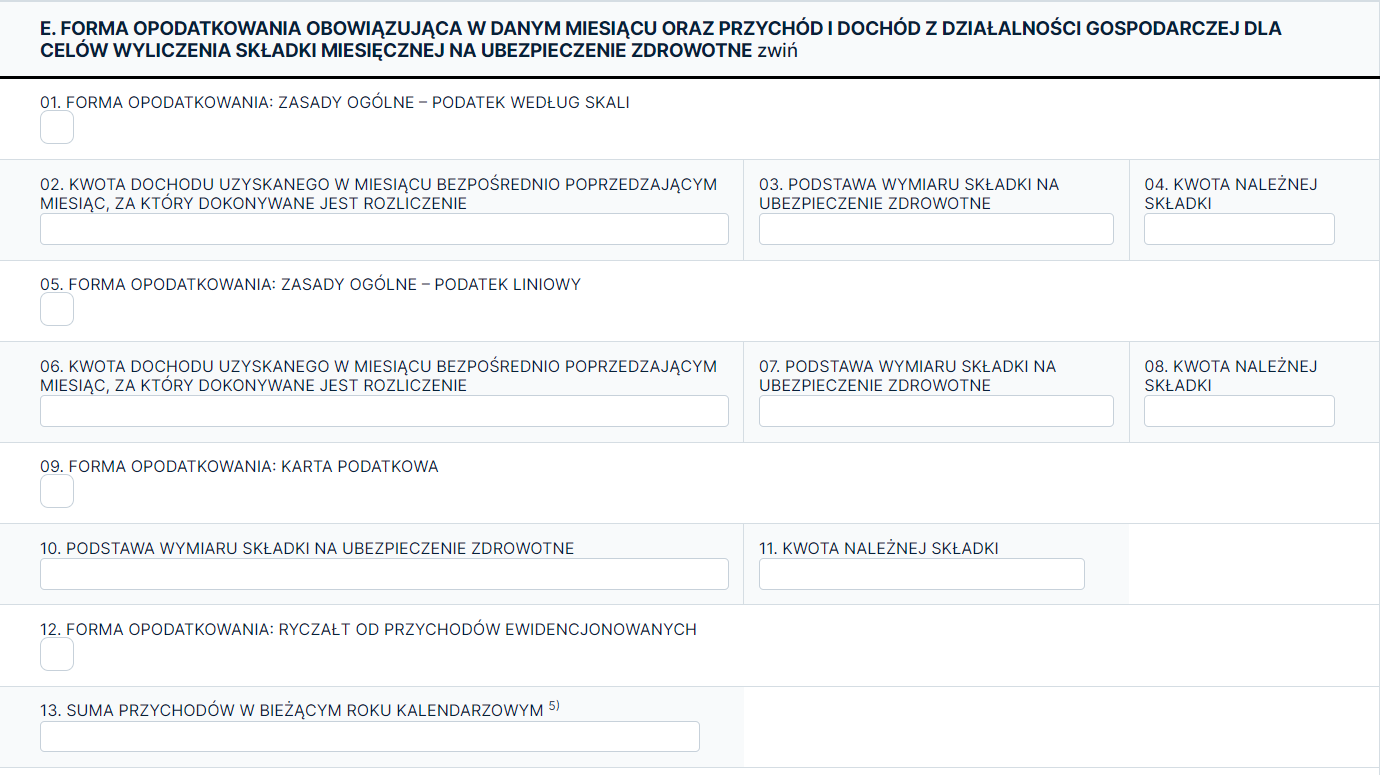

XI. FORMA OPODATKOWANIA OBOWIĄZUJĄCA W DANYM MIESIĄCU ORAZ PRZYCHÓD I DOCHÓD Z DZIAŁALNOŚCI GOSPODARCZEJ DLA CELÓW WYLICZENIA SKŁADKI MIESIĘCZNEJ NA UBEZPIECZENIE ZDROWOTNE

W zależności od wybranej formy opodatkowania należy odznaczyć checkbox dotyczący formy opodatkowania.

- w zależności od wybranej formy opodatkowania w polu KWOTA DOCHODU UZYSKANEGO W MIESIĄCU BEZPOŚREDNIO POPRZEDZAJĄCYM MIESIĄC, ZA KTÓRY DOKONYWANE JEST ROZLICZENIE usunąć wartość wskazaną przez system,

- w zależności od wybranej formy opodatkowania w polu PODSTAWA WYMIARU SKŁADKI NA UBEZPIECZENIE ZDROWOTNE usunąć wartość wskazaną przez system

- w zależności od wybranej formy opodatkowania w polu KWOTA NALEŻNEJ SKŁADKI sunąć wartość wskazaną przez system.

Prawidłowy wypełniony blok XI wygląda jak na zrzucie poniżej. Jest nieuzupełniony.

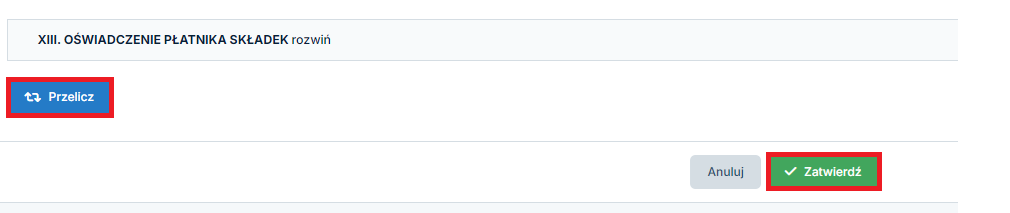

Na koniec należy wybrać ikonę przelicz i zatwierdź.

WAŻNE!

Po wygenerowaniu zerowej ZUS DRA z identyfikatorem 40 należy pamiętać, że w następnym miesiącu w zakładce Księgowość➡ Zobowiązania➡ Składki ZUS znikną zapłacone przez przedsiębiorcę składki ZUS. W związku z tym aby przywrócić składki ZUS należy na nowo wygenerować ZUS DRA ze składami społecznymi proporcjonalnie pomniejszonymi oraz z pełną składką zdrowotną. Wygenerowanie deklaracji należy wykonać po tym jak przy ZUS DRA z identyfikatorem 40 w zakładce Księgowość➡ Deklaracje ➡ E-Deklaracje ZUS pojawi się status Przesyłka przyjęta w ZUS.

Po wygenerowaniu zerowej ZUS DRA z identyfikatorem 40 należy pamiętać, że w następnym miesiącu w zakładce Księgowość➡ Zobowiązania➡ Składki ZUS znikną zapłacone przez przedsiębiorcę składki ZUS. W związku z tym aby przywrócić składki ZUS należy na nowo wygenerować ZUS DRA ze składami społecznymi proporcjonalnie pomniejszonymi oraz z pełną składką zdrowotną. Wygenerowanie deklaracji należy wykonać po tym jak przy ZUS DRA z identyfikatorem 40 w zakładce Księgowość➡ Deklaracje ➡ E-Deklaracje ZUS pojawi się status Przesyłka przyjęta w ZUS.

3. Uzyskanie statusu emeryta z pracownikami w trakcie miesiąca

Przykład 2.

Przedsiębiorca opłacający składki ZUS według Dużego ZUS-u, który zatrudnia jednego pracownika na umowę o pracę, uzyskał status emeryta w dniu 12 lipca 2024 r. Obowiązkiem przedsiębiorcy jest złożenie deklaracji wyrejestrowujące ZUS ZWUA z dniem 12 lipca 2024 r. oraz rejestracja wyłącznie do składki na ubezpieczenie zdrowotne na deklaracji zgłoszeniowej ZUS ZZA również z datą 12 lipca 2024 r. Przedsiębiorca ma obowiązek w tej konkretnej sytuacji wykazania siebie dwa razy na deklaracji ZUS RCA. Pierwszy raz z kodem ubezpieczenia bez statusu emeryta ze składami społecznymi proporcjonalnie wyliczonymi oraz pełną składką na ubezpieczenie zdrowotne. Drugi raz z kodem ubezpieczenia dla emeryta z zerowymi składkami na ubezpieczenie społeczne oraz zdrowotne.

a. Wygenerowanie deklaracji rozliczeniowej

Jeśli prawo do emerytury zostało przyznane w trakcie miesiąca, społeczne składki ZUS za ten miesiąc należy opłacić proporcjonalnie – zatem przede wszystkim konieczne będzie wysłanie deklaracji ZUS DRA, z proporcjonalnie naliczonymi składkami. W tym celu należy dla przykładu 2. ustawić się w lipcu 2024 i przejść do zakładki Księgowość➡ Deklaracje ➡ Deklaracje.

Kolejno należy wybrać ikonę Wygeneruj ZUS.

W deklaracji należy wybrać Edytuj.

Następnie wskazuje się Dodaj pozycję. Jako Typ przerwy należy wybrać opcję inna przyczyna, a daty wskazać od dnia uzyskania prawa do emerytury do końca danego miesiąca. Na koniec należy wybrać ikonę zatwierdź.

Składki ZUS zostaną na tej podstawie wyliczone proporcjonalnie. Ponowne wybranie ikony zatwiedź spowoduje, że system wygeneruję deklarację.

Uwaga!

Należy pamiętać, iż przedsiębiorca ma obowiązek wykazania siebie dwa razy na deklaracji ZUS RCA.

Pierwszy raz przedsiębiorca powinien być wykazany z proporcjonalnie naliczonymi składkami na ubezpieczenie społeczne oraz pełną składką na ubezpieczenie zdrowotne. W tej części przedsiębiorca powinien być wykazany jeszcze bez kodu emerytury (kod przedsiębiorcy dla Dużego ZUS-u 05 10 00, Preferencyjnego ZUS-u 05 70 00, Ulgi na start 05 40 00, Małego ZUS-u 05 90 00). Taką deklarację Użytkownik serwisu wygeneruje postępując według wskazanych wyżej kroków, należy jednak przed wysyłką ją edytować.

Przykładowa deklaracja przedsiębiorcy, który zatrudnia pracowników i rozlicza się podatkiem liniowym.

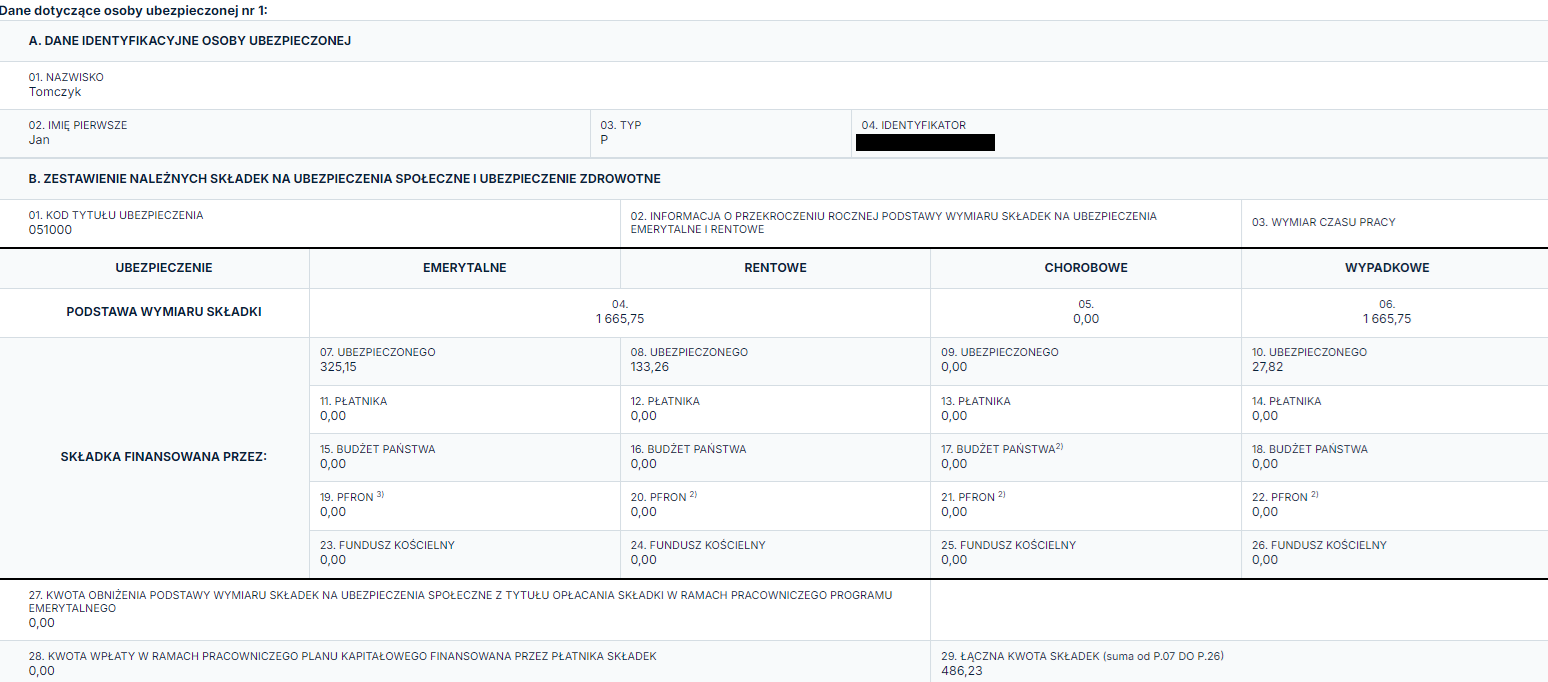

Dane dotyczące osoby ubezpieczonej nr 1 dotyczą przedsiębiorcy.

Część B. ZESTAWIENIE NALEŻNYCH SKŁADEK NA UBEZPIECZENIA SPOŁECZNE I UBEZPIECZENIE ZDROWOTNE należy pozostawić bez zmian, ponieważ zawiera ona składki społeczne proporcjonalnie wyliczone oraz poprawny kod tytułu ubezpieczenia przed przejściem na emeryturę.

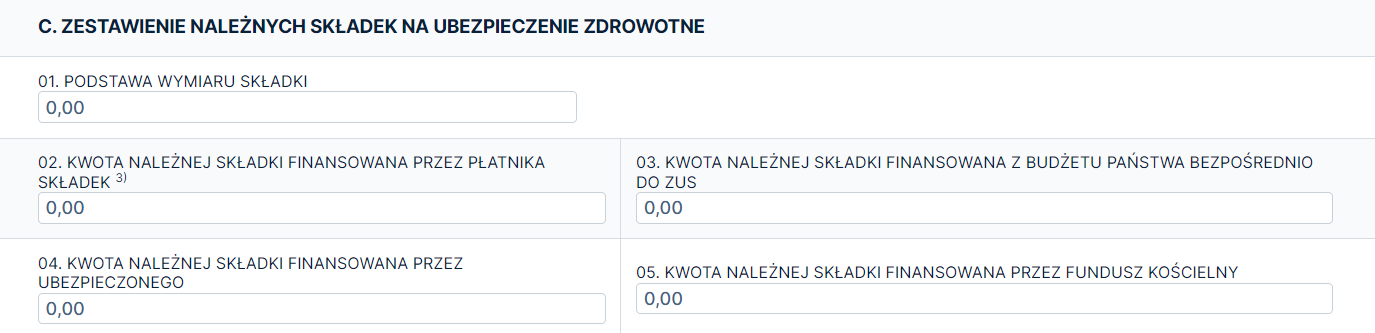

W części C. ZESTAWIENIE NALEŻNYCH SKŁADEK NA UBEZPIECZENIE ZDROWOTNE

- należy w polu 01. PODSTAWA WYMIARU SKŁADKI pozostawić wskazaną przez system podstawę.

- należy w polu 04. KWOTA NALEŻNEJ SKŁADKI FINANSOWANA PRZEZ UBEZPIECZONEGO pozostawić wskazaną system wartość.

Cześć D. ZESTAWIENIE WYPŁACONYCH ŚWIADCZEŃ FINANSOWANYCH Z BUDŻETU PAŃSTWA należy pozostawić bez zmian.

W części E. FORMA OPODATKOWANIA OBOWIĄZUJĄCA W DANYM MIESIĄCU ORAZ PRZYCHÓD I DOCHÓD Z DZIAŁALNOŚCI GOSPODARCZEJ DLA CELÓW WYLICZENIA SKŁADKI MIESIĘCZNEJ NA UBEZPIECZENIE ZDROWOTNE

- należy w polu 02. KWOTA DOCHODU UZYSKANEGO W MIESIĄCU BEZPOŚREDNIO POPRZEDZAJĄCYM MIESIĄC, ZA KTÓRY DOKONYWANE JEST ROZLICZENIE pozostawić faktyczny dochód.

- należy w polu 03. PODSTAWA WYMIARU SKŁADKI NA UBEZPIECZENIE ZDROWOTNE pozostawić wskazaną przez system podstawę,

- należy w polu 04. KWOTA NALEŻNEJ SKŁADKI pozostawić wskazaną przez system kwotę 381,78 zł.

Cześć F. ROCZNE ROZLICZENIE SKŁADKI NA UBEZPIECZENIE ZDROWOTNE W PRZYPADKU STOSOWANIA OPODATKOWANIA W FORMIE RYCZAŁTU OD PRZYCHODÓW EWIDENCJONOWANYCH należy pozostawić bez zmian.

Kolejno należy na dole strony deklaracji wybrać ikonę dodaj osobę ubezpieczoną.

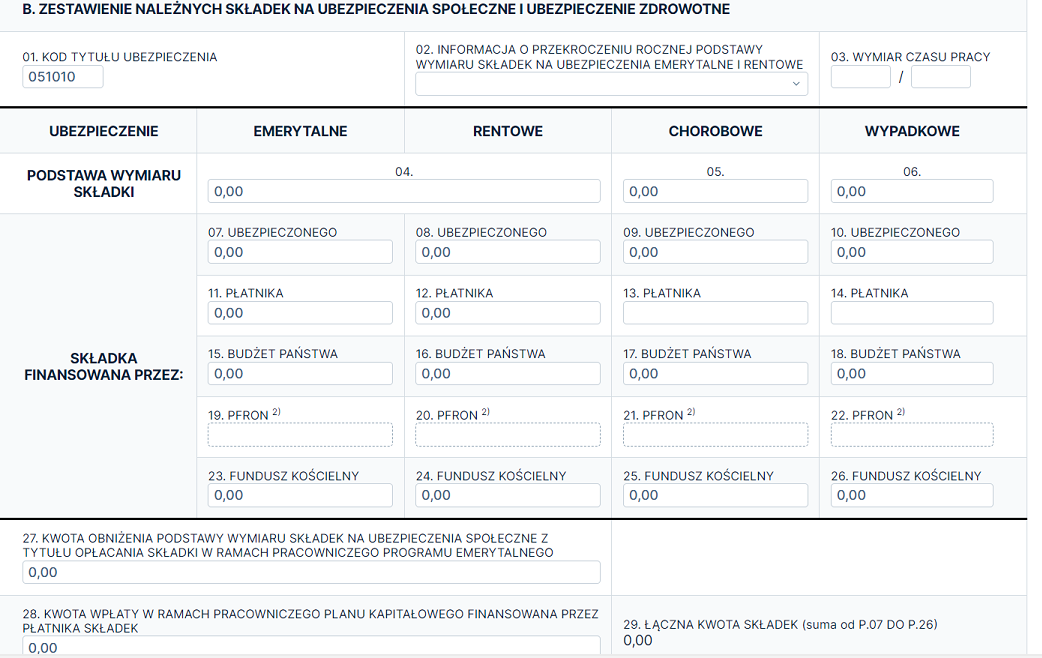

Drugi raz należy wykazać przedsiębiorcę z zerowymi wartościami składek na ubezpieczenie społeczne oraz zerową składką na ubezpieczenie zdrowotne. W tej deklaracji przedsiębiorca powinien zostać wykazany już z kodem właściwym dla emeryta (kod przedsiębiorcy dla Dużego ZUS-u 05 10 10).

W części A. DANE IDENTYFIKACYJNE OSOBY UBEZPIECZONEJ należy uzupełnić pola takie jak:

-

01. NAZWISKO,

02. IMIĘ PIERWSZE,

03. TYP – należy wybrać z listy P

04. IDENTYFIKATOR należy wskazać pesel.

W części B. ZESTAWIENIE NALEŻNYCH SKŁADEK NA UBEZPIECZENIA SPOŁECZNE I UBEZPIECZENIE ZDROWOTNE

- należy w polu 01. KOD TYTUŁU UBEZPIECZENIA wpisać 051010. Kolejno we wszystkich polach edytowalnych deklaracji należy wskazać wartość 0,00.

W części C. ZESTAWIENIE NALEŻNYCH SKŁADEK NA UBEZPIECZENIE ZDROWOTNE

- należy w polu 01. PODSTAWA WYMIARU SKŁADKI wykazać zerową wartość.

- należy w polu 04. KWOTA NALEŻNEJ SKŁADKI FINANSOWANA PRZEZ UBEZPIECZONEGO wykazać zerową wartość.

W części D. ZESTAWIENIE WYPŁACONYCH ŚWIADCZEŃ FINANSOWANYCH Z BUDŻETU PAŃSTWA

- należy we wszystkich polach edytowalnych deklaracji wskazać wartość 0,00.

W części E. FORMA OPODATKOWANIA OBOWIĄZUJĄCA W DANYM MIESIĄCU ORAZ PRZYCHÓD I DOCHÓD Z DZIAŁALNOŚCI GOSPODARCZEJ DLA CELÓW WYLICZENIA SKŁADKI MIESIĘCZNEJ NA UBEZPIECZENIE ZDROWOTNE należy pozostawić puste pola

Po dokonaniu poprawek w deklaracji należy dokonać przeliczenia korzystając z funkcji przelicz na dole strony oraz wybrać ikonę zatwierdź, aby zmiany się zapisały.

Przedsiębiorca, który zatrudnia do 5 osób ma możliwość wybrania sposobu dostarczenia deklaracji do ZUS, wydrukowaną deklarację może osobiście złożyć w placówce ZUS albo wysłać pocztą. Trzecim sposobem na dostarczenie deklaracji jest skorzystanie w systemie z funkcji elektronicznej wysyłki. W tym celu należy wybrać ikonę przekaż do podpisu komplet deklaracji.

Po wybraniu opcji przekaż do podpisu podpisu komplet deklaracji pojawi się konieczność dodatkowego potwierdzenia chęci wysłania deklaracji do podpisu elektronicznego za pomocą serwisu ifirma.pl.

4. Rejestracja – wypełnienie formularzy zgłoszeniowych ZUS

W momencie przejścia przedsiębiorcy na emeryturę jego obowiązkiem jest dokonanie przerejestrowania w ZUS-ie. Przedsiębiorca składa deklarację ZUS ZWUA, która wyrejestrowuje go ze wszystkich składek ZUS oraz z obecnego kodu tytułu ubezpieczenia, kolejno składka deklarację ZUS ZZA , która rejestruje go wyłącznie do składki na ubezpieczenie zdrowotne i do kodu tytułu ubezpieczenia przypisanego dla osoby mającej emeryturę. Na obu deklaracja należy wskazać dzień uzyskania status emeryta.

a. Wyrejestrowanie ZUS ZWUA

Przedsiębiorca prowadzący działalność gospodarczą rozpoczyna opłacanie składek ZUS według zasad przysługującym emerytom z dniem nabycia prawa do emerytury – zatem z tą datą konieczne będzie wyrejestrowanie się z dotychczas opłacanych składek, co w serwisie ifirma.pl można zrobić w zakładce Konfiguracja.

Kolejno należy wybrać Deklaracje zgłoszeniowe ZUS. W części Deklaracje zgłoszeniowe Imię i Nazwisko Przedsiębiorcy należy wybrać opcję wygeneruj zwua.

Jako Typ deklaracji należy wybrać wyrejestrowanie z ubezpieczeń. Jako Przyczynę wyrejestrowania – Inna przyczyna wyrejestrowania. W polu Data wyrejestrowania należy wpisać dzień, w którym przedsiębiorca nabył prawo do emerytury. Kod tytułu ubezpieczenia został zaciągnięty z Konfiguracji ZUS. Należy zwrócić uwagę aby dokonać wyrejestrowania z kodu tytułu ubezpieczenia kiedy jeszcze nie było emerytury.

Po uzupełnieniu danych wybiera się opcję przekaż do podpisu. Aby dopełnić wysyłki, należy jeszcze pamiętać o zaakceptowaniu komunikatu informującego o wysłaniu deklaracji.

Przekazana do podpisu deklaracja zostanie wysłana do ZUS za pomocą opcji e-deklaracji serwisu ifirma.pl.

b. Zmiana ustawień

Przed wygenerowaniem druku ZUS ZZA należy zmienić ustawienia ZUS na koncie tak, by na wysłanej deklaracji został wskazany prawidłowy kod przedsiębiorcy dla ZUS. W tym celu w zakładce Konfiguracja.

Kolejno w części Deklaracje należy wybrać ikonę ZUS i w prawym górnym rogu Zmień plan.

Na początku należy wskazać Okres obowiązywania planu, czyli dzień przejścia na emeryturę.

W części Dodatkowe informacje w polu Prawo do emerytury lub renty należy wybrać mam prawo do emerytury. W polu Kwota świadczenia należy wskazać kwotę brutto tego świadczenia. W tabeli Wybierz składki ZUS, które mają być opłacane z tytułu prowadzenia działalności automatycznie jest zaznaczone ubezpieczenie zdrowotne. Na koniec w celu zapisania zmian należy wybrać ikonę zatwierdź

Wysokość składki zdrowotnej będzie stanowiła 9% dochodu dla podatku według skali (PIT-5), z kolei dla podatku liniowego ( PIT-5L) 4,9 % dochodu. Minimalna wymagana wysokość składki zdrowotnej zarówna dla podatku PIT-5 jak i PIT-5L to 9% z wynagrodzenia minimalnego (od lipca 2024 r. wynagrodzenie minimalne to kwota 4 300 zł brutto ). Zatem wysokość minimalnej składki zdrowotnej to 381,78 zł.

U przedsiębiorcy rozliczającego się na zasadach podatku zryczałtowanego w tabeli podstawa wymiaru przy ubezpieczeniu zdrowotnym będzie określona jako przychód. Szczegółowe informację na ten temat znajdują się w naszej pomocy.

c. Rejestracja ZUS ZZA z kodem dla emerytury (XX XX 10)

Prowadzący działalność emeryt powinien dokonać rejestracji do ZUS na druku ZZA.

Druk ZZA generuje się w zakładce Konfiguracja.

Kolejno należy wybrać Deklaracje zgłoszeniowe ZUS. W części Deklaracje zgłoszeniowe Imię i Nazwisko Przedsiębiorcy należy wybrać opcję wygeneruj zza.

Jako Typ deklaracji należy wybrać zgłoszenie i wprowadzić datę powstania obowiązku ubezpieczenia – taką samą jak w ZUS ZWUA. Kod tytułu ubezpieczenia został zaciągnięty z Konfiguracji ZUS. Należy zwrócić uwagę aby dokonać rejestracji do kodu tytułu ubezpieczenia wskazujący na status emeryta. Następnie należy wybrać opcję Przekaż do podpisu.

Ważne!

Od 16 maja 2021 roku zmieniły się formularze rejestracyjne do ZUS, tj. ZUS ZUA i ZUS ZZA. Do druków doszło dodatkowe pole jakim jest kod zawodu wykonywany przez ubezpieczonego.

Po uzupełnieniu danych wybiera się opcję przekaż do podpisu. Aby dopełnić wysyłki, należy jeszcze pamiętać o zaakceptowaniu komunikatu informującego o wysłaniu deklaracji.

Przekazana do podpisu deklaracja zostanie wysłana do ZUS za pomocą opcji e-deklaracji serwisu ifirma.pl.

Autor: Monika Olejniczak – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Rozliczenia ZUS

Najnowsze w kategorii:

Rozliczenia ZUS

- Zobowiązania – składki ZUS pracowników i zleceniobiorców

- Różnice między DRA z rozliczeniem rocznym składki zdrowotnej a zeznaniem rocznym PIT przedsiębiorcy

- Zasady liczenia składki zdrowotnej a serwis IFIRMA

- Zwrot składek ZUS – jak ująć w serwisie?

- Błędy związane z wysyłką do ZUS – deklaracje rozliczeniowe