Spis treści:

- Wygenerowanie rocznej składki na ubezpieczenie zdrowotne dla przedsiębiorcy rozliczającego się za 2025 r. na podatku według składki PIT- 5. Złożenie rocznego zeznania PIT-36.

- Wygenerowanie rocznej składki na ubezpieczenie zdrowotne dla przedsiębiorcy rozliczającego się za 2025 r. na podatku zryczałtowanym PIT-28. Złożenie rocznego zeznania PIT-28.

- Wygenerowanie rocznej składki na ubezpieczenie zdrowotne dla przedsiębiorcy rozliczającego się za 2025 r. na podatku według składki PIT- 5 L. Złożenie rocznego zeznania PIT-36L.

-

Jak ustalić roczną podstawę do składki na ubezpieczenie zdrowotne

- Podstawa do składki zdrowotnej dla podatku na zasadach ogólnych według skali podatkowej PIT-5

- Podstawa do składki zdrowotnej dla podatku na zasadach ogólnych, podatek liniowy PIT-5L

- Podstawa do składki zdrowotnej dla podatku zryczałtowanego PIT-28

- Podstawa do składki zdrowotnej dla przedsiębiorców zmieniających formę opodatkowania w 2025 r. z podatku zryczałtowanego PIT-28 na podatek na zasadach ogólnych według skali podatkowej PIT-5 / podatek liniowy PIT-5L

- Wykaz przychodów w formie tabeli, które są brane do ustalenia rocznej podstawy do składki zdrowotnej

1. Wygenerowanie rocznej składki na ubezpieczenie zdrowotne dla przedsiębiorcy rozliczającego się za 2025 r. na podatku według składki PIT- 5. Złożenie rocznego zeznania PIT-36.

Przykład 1

Przedsiębiorca założył 1 stycznia 2025 r. działalność gospodarczą. W 2025 r. rozliczał się na PIT-5 oraz podlegał pod Duży ZUS bez dobrowolnej składki chorobowej (kod tytułu ubezpieczenia 05 10 00). Przedsiębiorca nie zatrudnia pracowników.

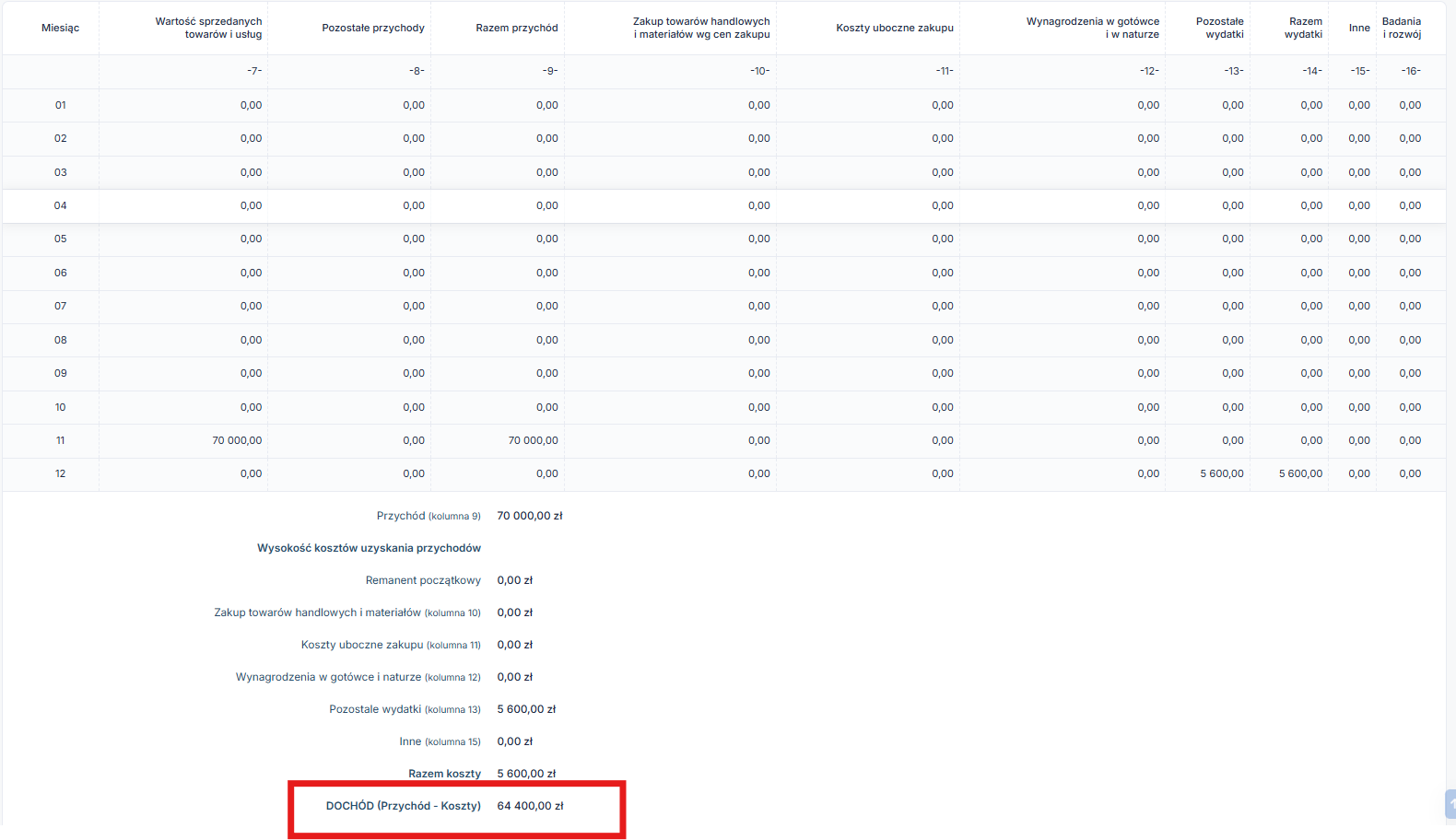

Od stycznia do grudnia 2025 r. osiągnął dochody w wysokości 64 400,00 zł oraz zapłacił składki społeczne( które zmniejszały dochód w PIT-5 ) w wysokości 15 073,30 zł.

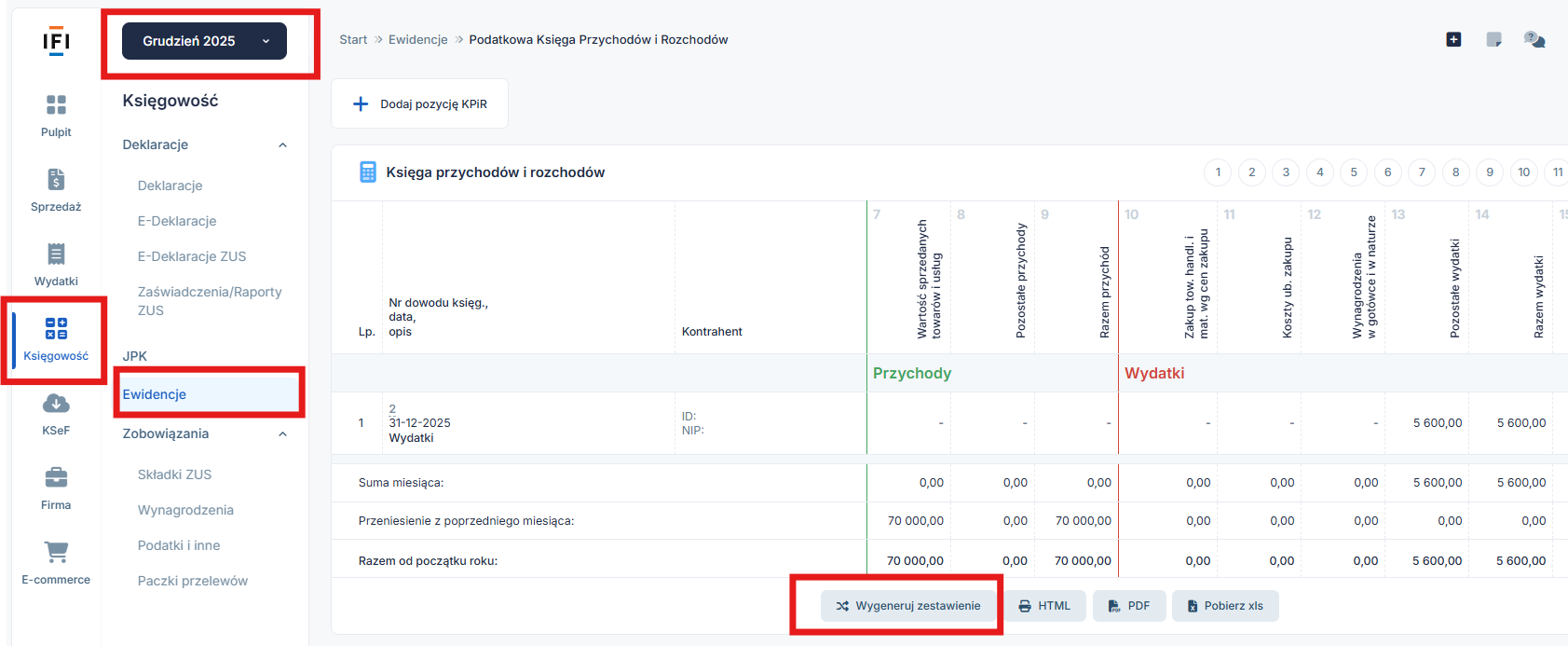

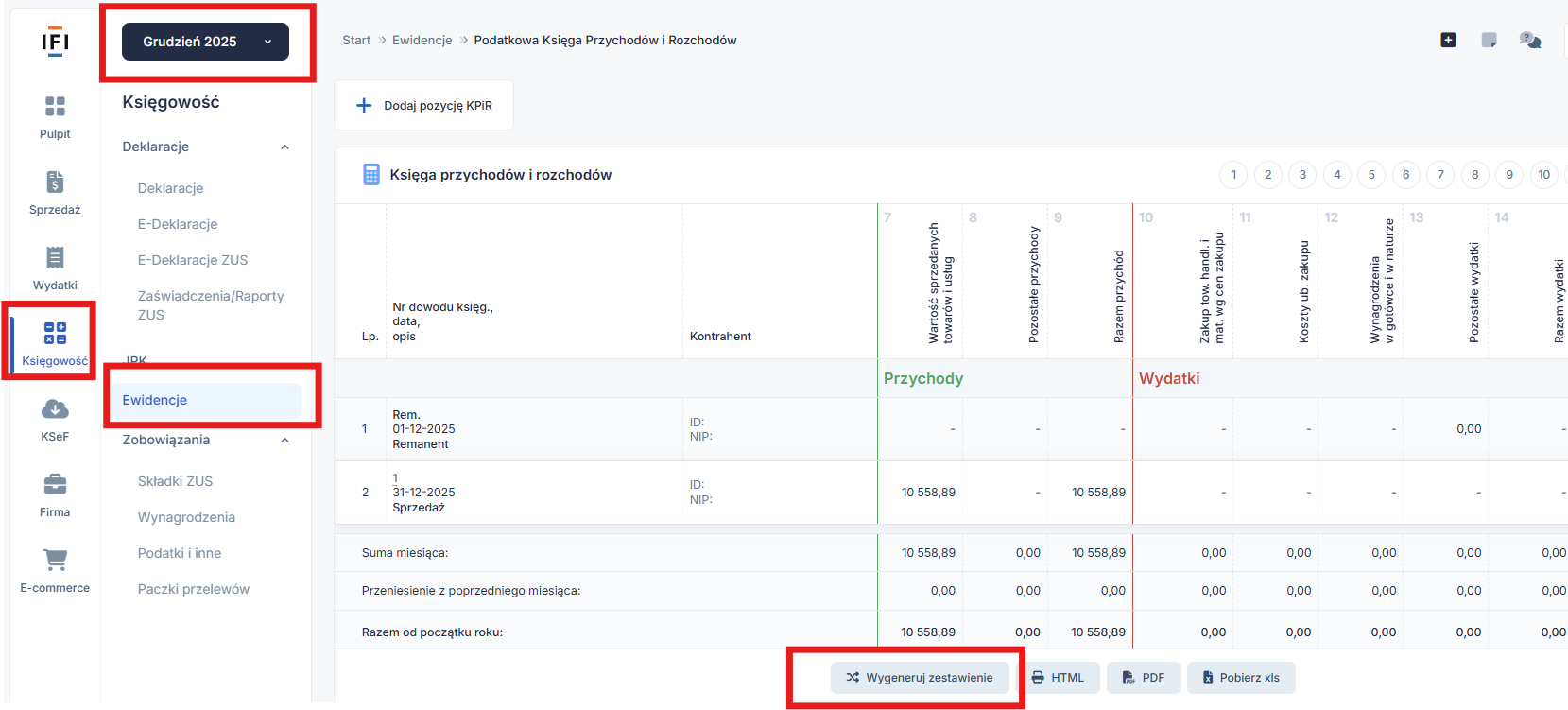

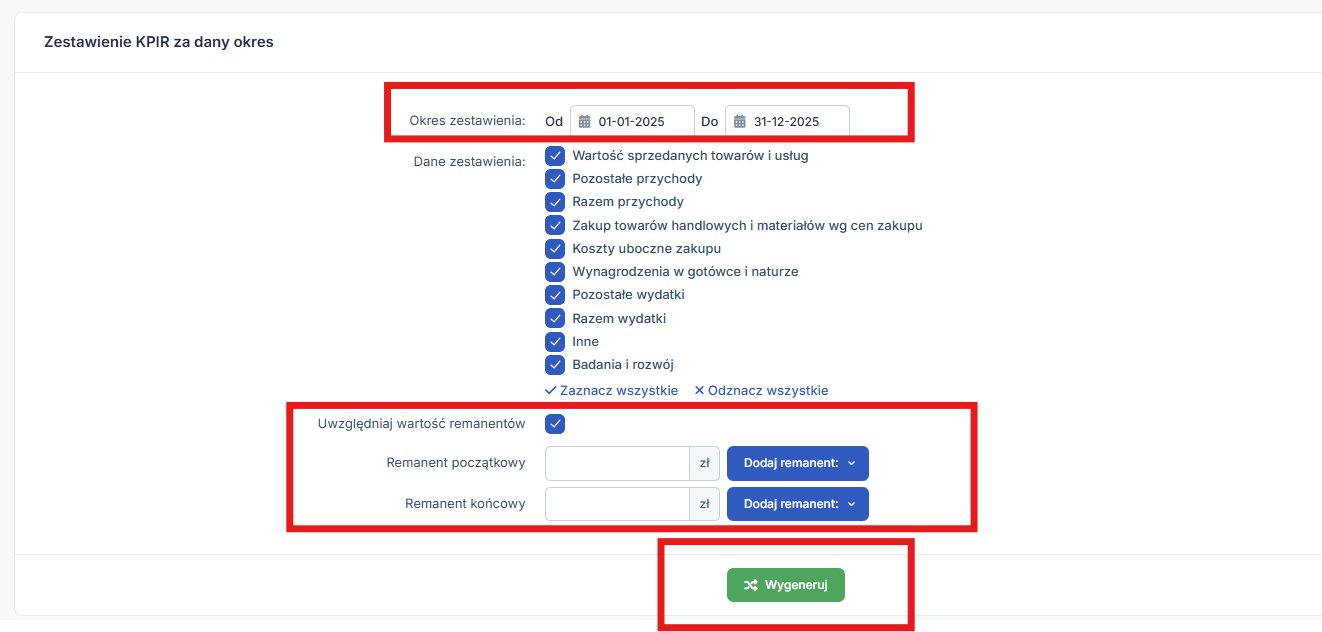

Użytkownik może samodzielnie zweryfikować swoje dochody wchodząc w grudniu 2025 r w zakładkę Księgowość ➡ Ewidencje ➡ Księga Przychodów i Rozchodów.

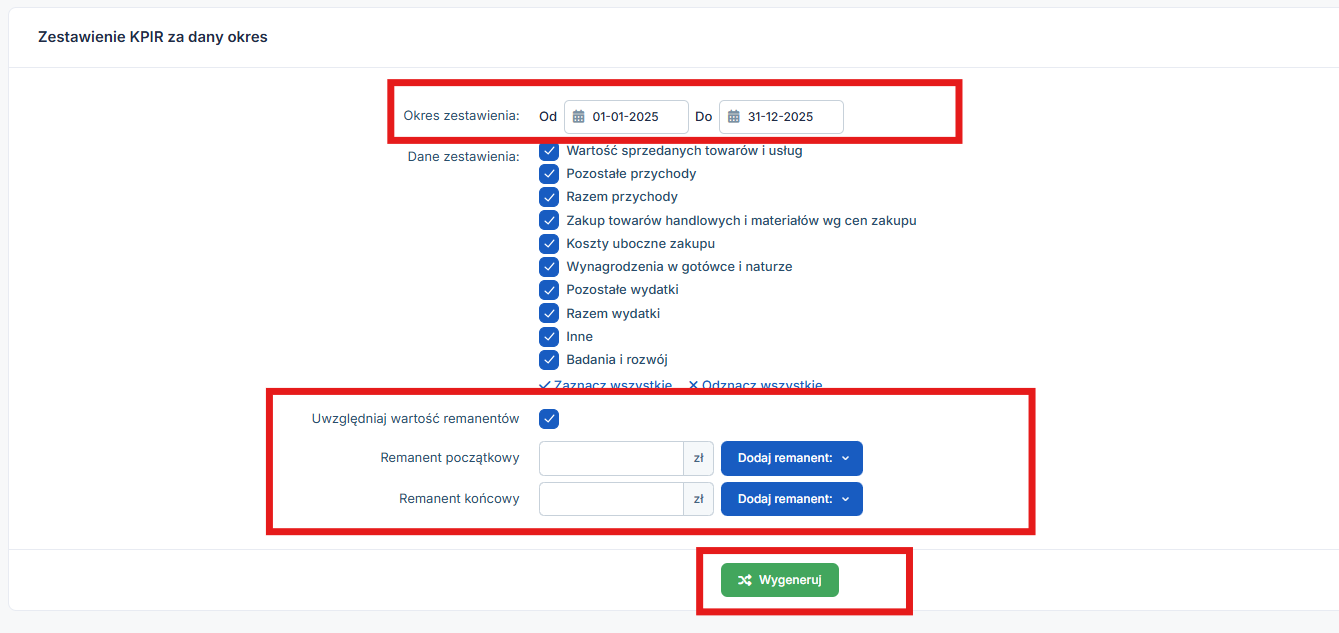

Kolejno wybierając na dole strony ikonę wygeneruj zestawienie i wskazując daty od 1 stycznia 2025 r. do 31 grudnia 2025 r. i zaznaczając checkbox Uwzględniaj wartość remanentów.

Ważne !

Jeśli remanent końcowy jest większy niż początkowy, różnica pomniejszy koszty.

Jeśli remanent początkowy jest większy niż końcowy, różnica powiększy koszty.

Dzięki wykonaniu tych kroków Użytkownik uzyskuje informację na temat rocznego dochodu.

Zapłacone składki ZUS są widoczne w zakładce Księgowość ➡ Zobowiązania ➡ Składki ZUS.

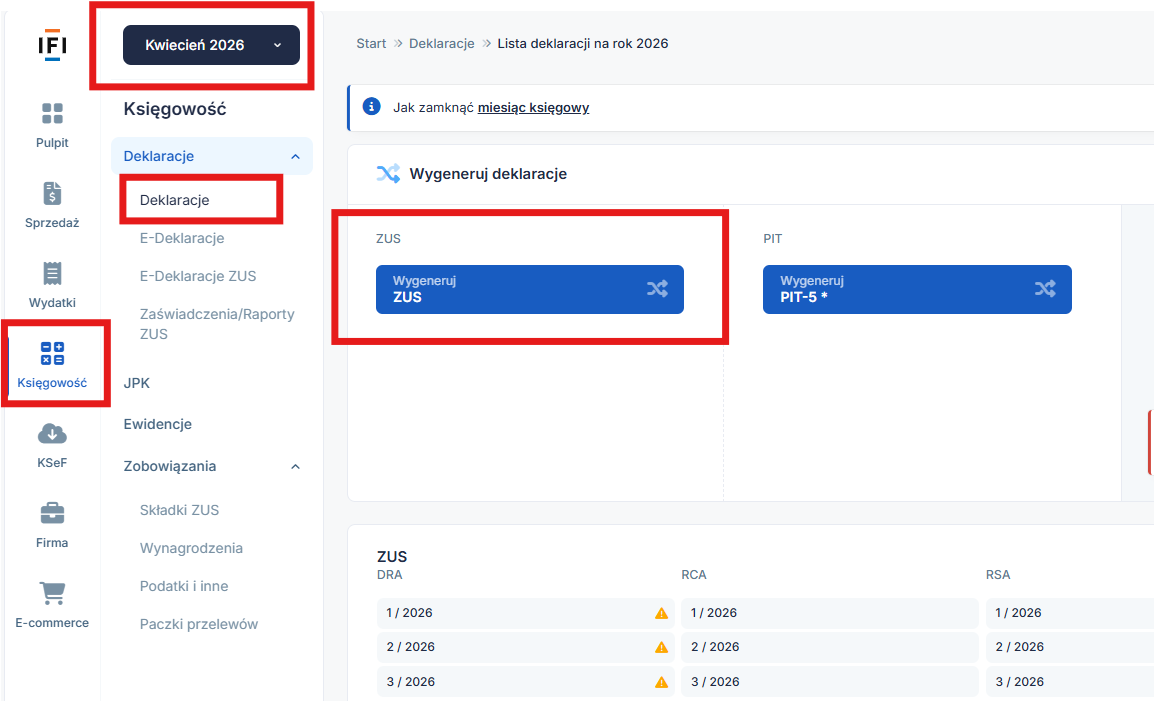

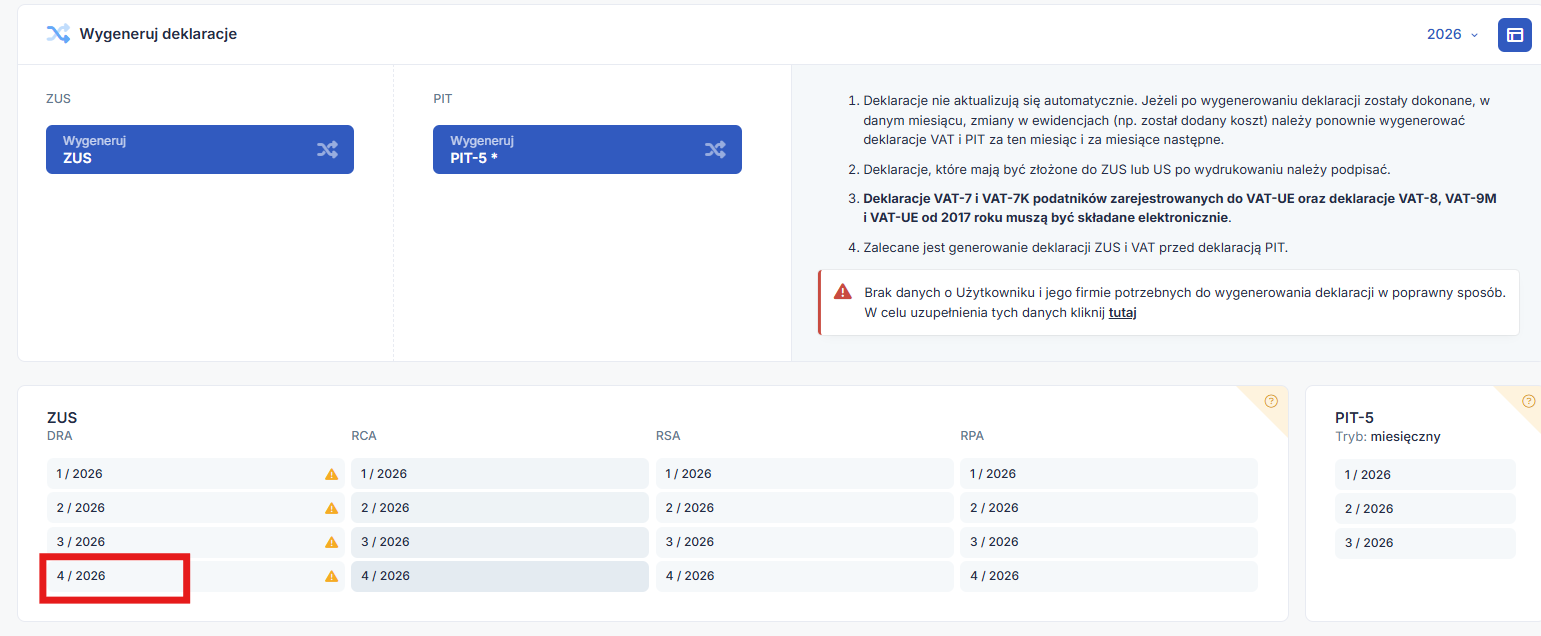

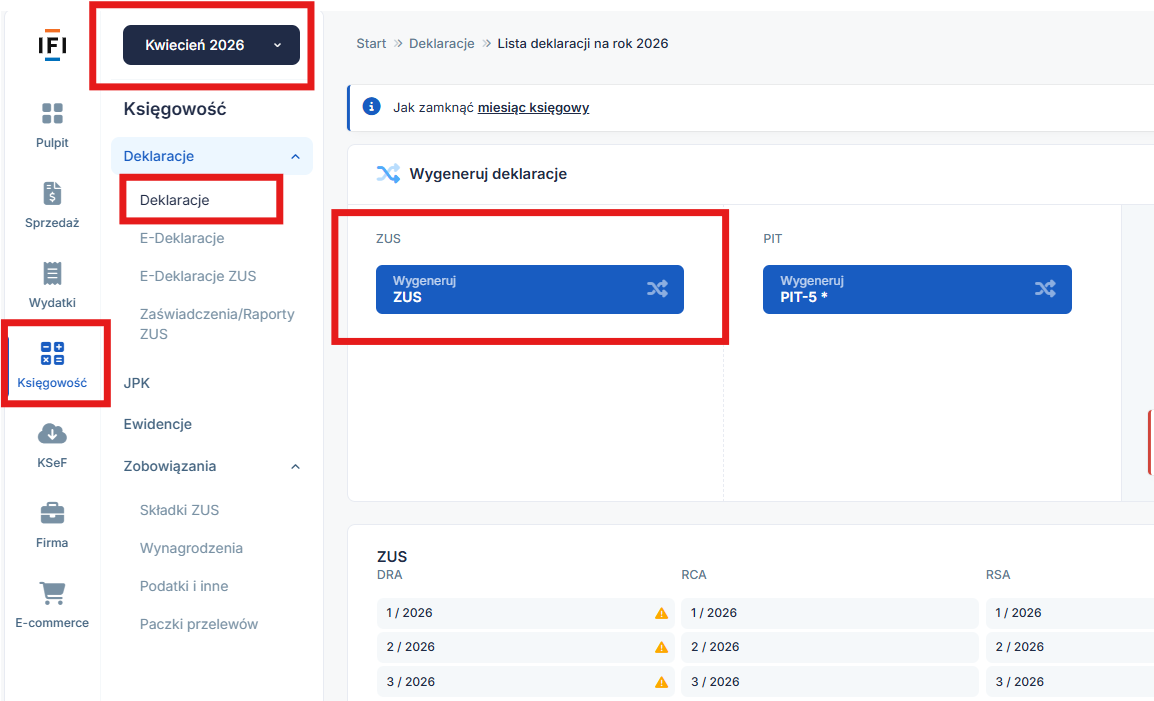

a) Generowanie ZUS DRA za kwiecień 2026 wraz z rocznym rozliczeniem składki na ubezpieczenie zdrowotne- szczegółowe omówienie parametrów

W celu stworzenia deklaracji rozliczeniowej ZUS DRA za kwiecień 2026 należy ustawić się w lewym górnym rogu w kwietniu 2026 i przejść do zakładki Księgowość ➡ Deklaracje ➡ Deklaracje, ikona Wygeneruj ZUS.

Następnie pojawią się następujące pola:

- Deklaracje za poprzedni rok w tym polu należy wskazać rodzaj zeznania roczne za poprzedni rok.

Dla przykładu 1. należy zaznaczyć PIT-36.

Pod ikoną znaku zapytania znajduje się wyjaśnienie

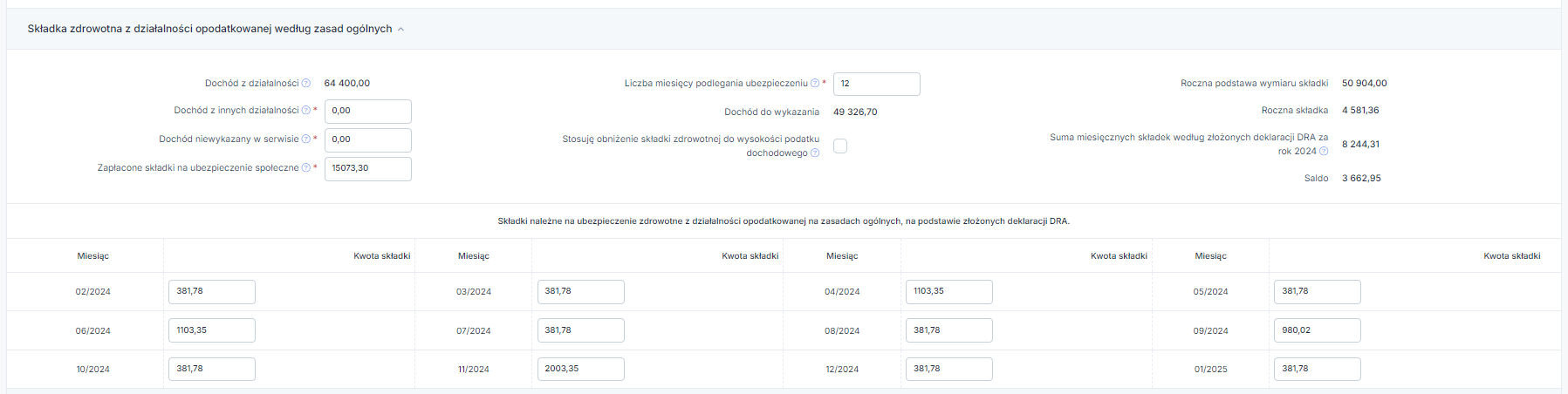

- Składka zdrowotna z działalności opodatkowanej według zasad ogólnych

W tych polach system zaciąga dane z poprzedniego roku:

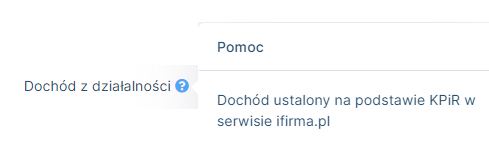

Dochód z działalności jest brany z części Księgowość ➡ Ewidencje ➡ Księga Przychodów i Rozchodów.

Dla przykładu 1. system zaciągnął dochód 64 000,00 zł.

![]()

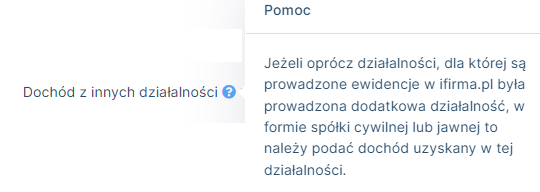

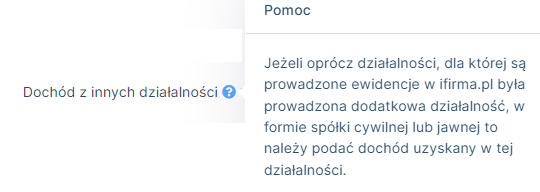

Dochód z innych działalności system zaciąga dane z zakładki Login ➡ Konfiguracja ➡ Deklaracje ➡ PIT.

Z uwagi na to, że przedsiębiorca w przykładzie 1. nie osiągał dodatkowych przychodów system wykazał 0 zł.

![]()

Pod ikoną znaku zapytania znajduje się wyjaśnienie

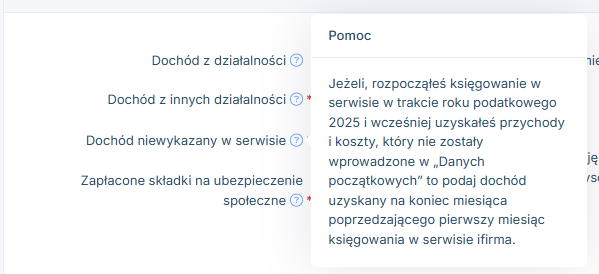

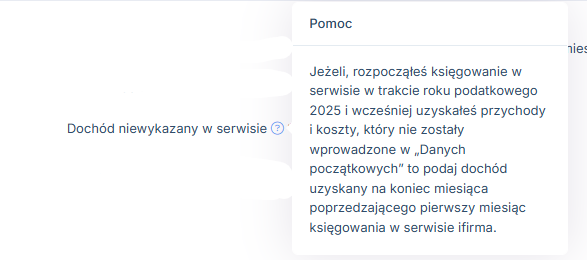

Dochód niewykazany w serwisie jest to miejsce umożliwiające wpisanie dochodu, który wcześniej nie został ujęty w systemie IFIRMA.

W przykładzie 1 brak dodatkowych dochodów w związku z tym należy wykazać 0 zł.

![]()

Pod ikoną znaku zapytania znajduje się wyjaśnienie.

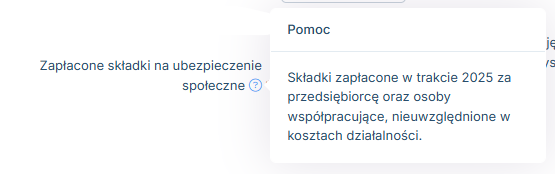

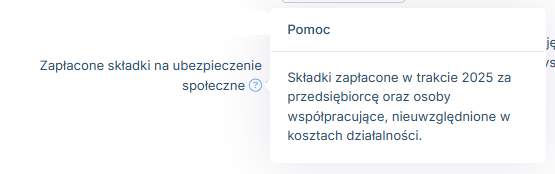

Zapłacone składki na ubezpieczenie społeczne system sumuje wszystkie składki społeczne, które posiadają datę opłacenia z 2025 r. z zakładki Księgowość ➡ Zobowiązania ➡ Składki ZUS.

Dla przykładu 1. system zaciągnął kwotę składki społecznej 15 073,30 zł.

![]()

Pod ikoną znaku zapytania znajduje się wyjaśnienie

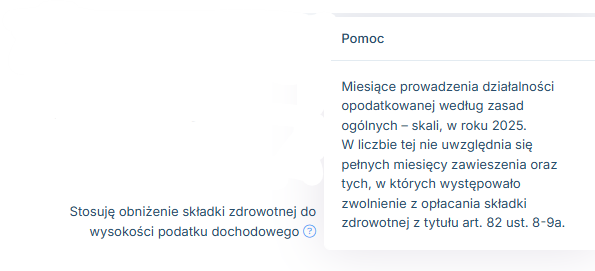

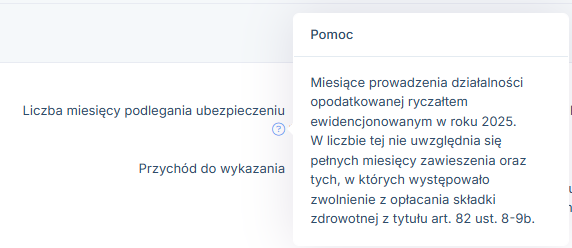

Liczba miesięcy podlegania ubezpieczeniu system weryfikuje daty zawieszenia wprowadzone do zakładki Login ➡ Konfiguracja ➡ Deklaracje ➡ ZUS.

Z uwagi na brak zawieszeń w 2025 r. dla przykładu 1. system zaciągnął 12 miesięcy prowadzenia działalności gospodarczej.

Pod ikoną znaku zapytania znajduje się wyjaśnienie

Dochód do wykazania system od dochodu ustalonego na podstawie Księgi Przychodów i Rozchodów odejmuje zapłacone w 2025 r. składki na ubezpieczenie społeczne (rozliczone w PIT-5). Dla przykładu 1. system pomniejszył dochód z KPIR 64 400,00 zł o zapłacone składki na ubezpieczenie społeczne 15 073,30 zł

![]()

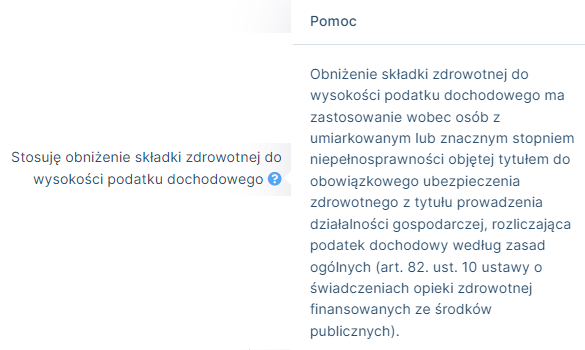

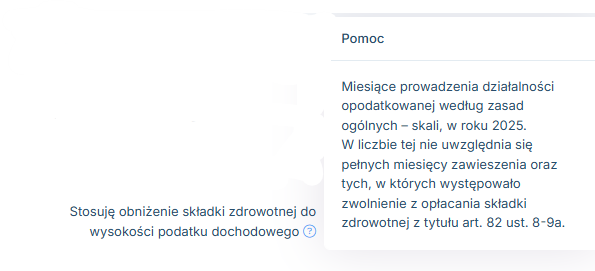

Stosuję obniżenie składki zdrowotnej do wysokości podatku dochodowego

pole należy zaznaczyć tylko w przypadku korzystania z zwolnienie ze składki na ubezpieczenie zdrowotne.

Pod ikoną znaku zapytania znajduje się wyjaśnienie

W rocznej podstawie wymiaru składki na ubezpieczenie zdrowotne przychody i koszty ze sprzedaży środków trwałych oraz wyposażenia o cenie nabycia powyżej 1500 zł:

Opcja „Nie są uwzględniane : Przychody i koszty (niezamortyzowana część) ze sprzedaży składników majątku o wartości powyżej 1500 zł zostaną pominięte przy wyliczaniu składki zdrowotnej. Wpłyną one wyłącznie na wyliczenie podatku dochodowego (PIT), nie wpłyną na ZUS. Ta opcja jest zaznaczona jako domyślna w serwisie.

Opcja „Są uwzględniane: Zarówno przychód, jak i koszt ze sprzedaży powyżej 1500 zł zostaną wliczone do dochodu stanowiącego podstawę wyliczenia rocznej składki zdrowotnej.

Jeżeli w 2025 roku nie nastąpiła sprzedaż składników majątku, należy pozostawić zaznaczoną opcję domyślną – „Nie są uwzględniane”.

Wybór odpowiedniej opcji w formularzu zależy od decyzji przedsiębiorcy dotyczącej sposobu ujęcia transakcji związanych ze sprzedażą środków trwałych i składników majątku pow. 1500 zł w podstawie wymiaru składki zdrowotnej.

Zgodnie z zasadami obowiązującymi od 2025 roku, sprzedaż składników majątku firmy nie była wliczana do wartości podstawy naliczenia składki zdrowotnej w deklaracjach miesięcznych.

Po zakończeniu roku przedsiębiorca jaki dokonał sprzedaży składnika majątku firmy może pozostać przy braku rozliczenia przychodów i kosztów ze sprzedaży składników majątku lub ująć ich wartość w podstawie składki zdrowotnej.

Szczegółowy opis mechanizmu działania obu opcji znajduje się w instrukcji.

Roczna podstawa wymiaru składki stanowi roczny dochód pomniejszony o sumę zapłaconych składek na ubezpieczenie społeczne w 2025 r.

Dla przykładu 1. system pomniejszył dochód o zapłacone składki na ubezpieczenie społeczne (niezaliczone do kosztów). Roczna podstawa wymiaru składki nie może być mniejsza niż dwunastokrotność minimalnej podstawy składek, tj. 3499,50 zł x 12 , czyli za rok 2025 41 994 zł.

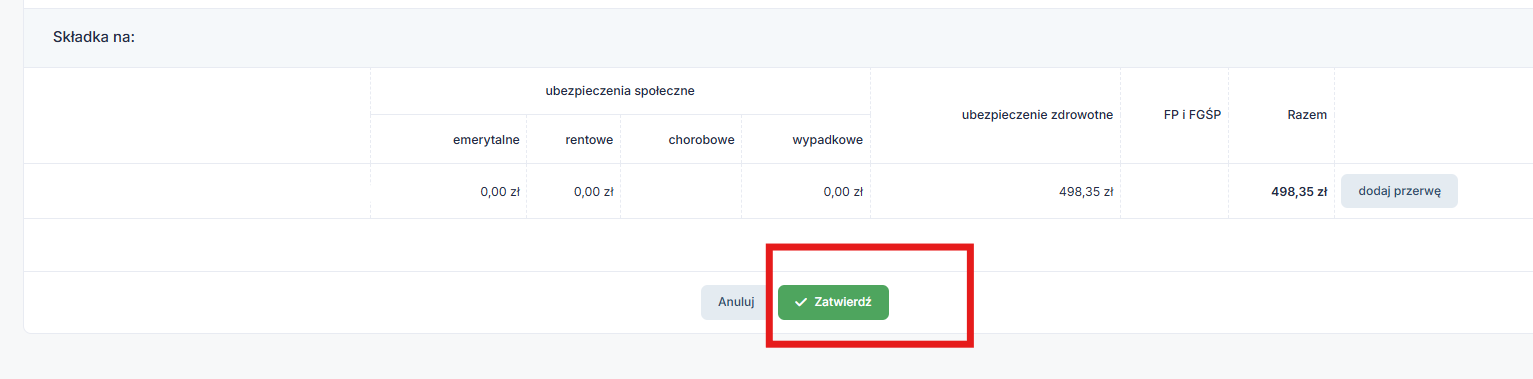

Roczna składka stanowi roczną podstawę wymiaru składki pomnożoną razy prawidłową wartość procentowa dla wybranej formy opodatkowania. Dla przykładu 1. roczna podstawa wymiaru składki razy 9%: (41 994 zł)*9% = 4 439,40 zł.

![]()

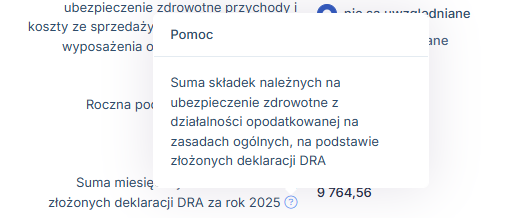

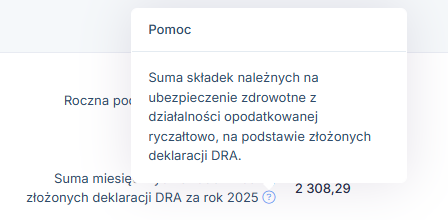

Suma miesięcznych składek według złożonych deklaracji DRA za rok 2025 system weryfikuje ją na podstawie składki zdrowotnej wykazanej na ZUS DRA.

W przykładzie 1. łączna suma składki zdrowotnej wykazana na ZUS DRA to 9 764,56 zł.

Pod ikoną znaku zapytania znajduje się wyjaśnienie

Składki należne na ubezpieczenie zdrowotne z działalności opodatkowanej na zasadach ogólnych, na podstawie złożonych deklaracji DRA.

- Podsumowanie składki zdrowotnej gdzie system wykaże wartość nadpłaty/niedopłaty albo wartość zerową. W przykładzie 1. przedsiębiorca ma wykazaną składkę zdrowotną nadpłaconą za 2025 r.

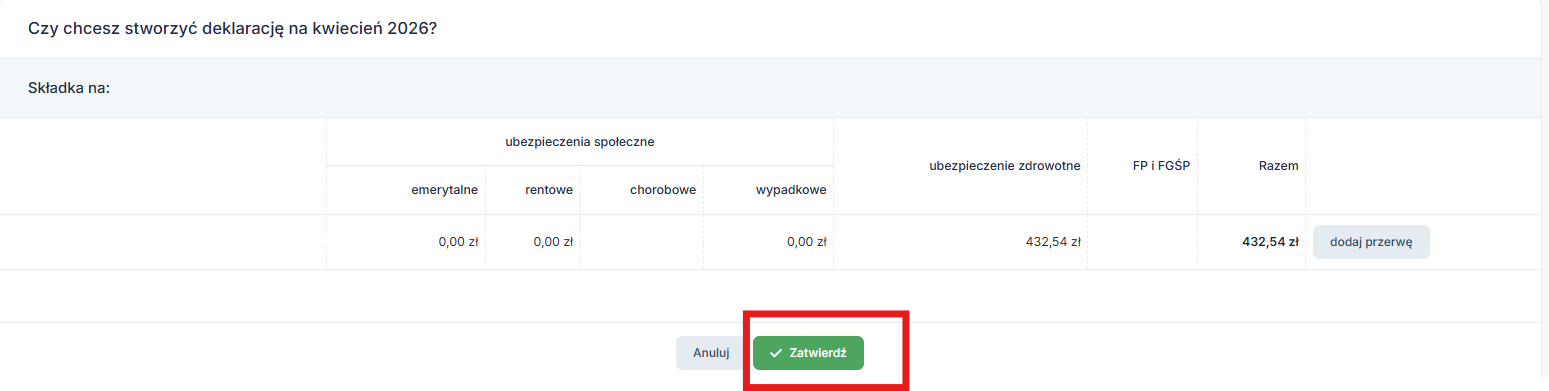

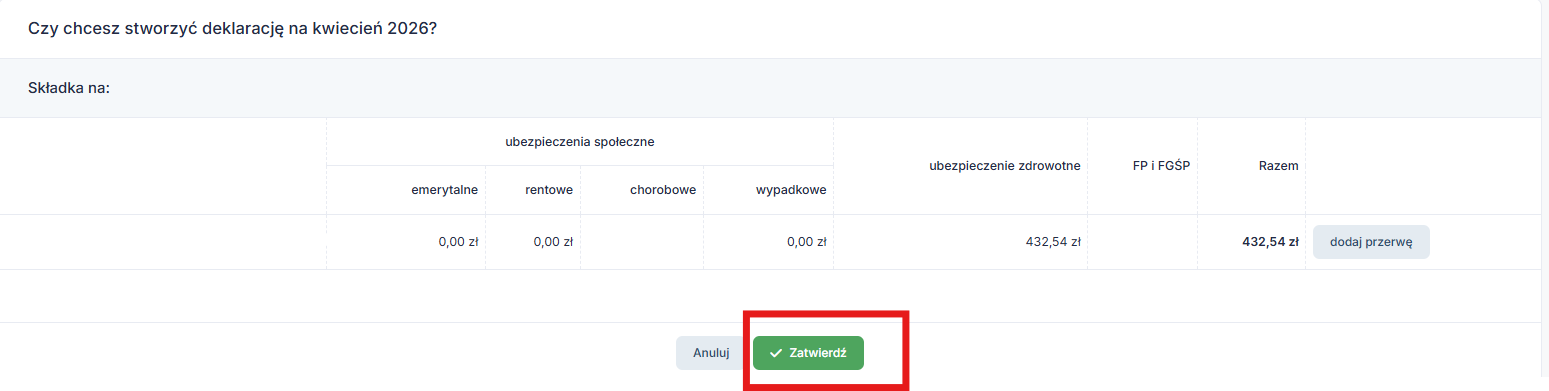

W celu wygenerowania rocznego zeznania składki na ubezpieczenie zdrowotne na koniec należy wybrać ikonę zatwierdź.

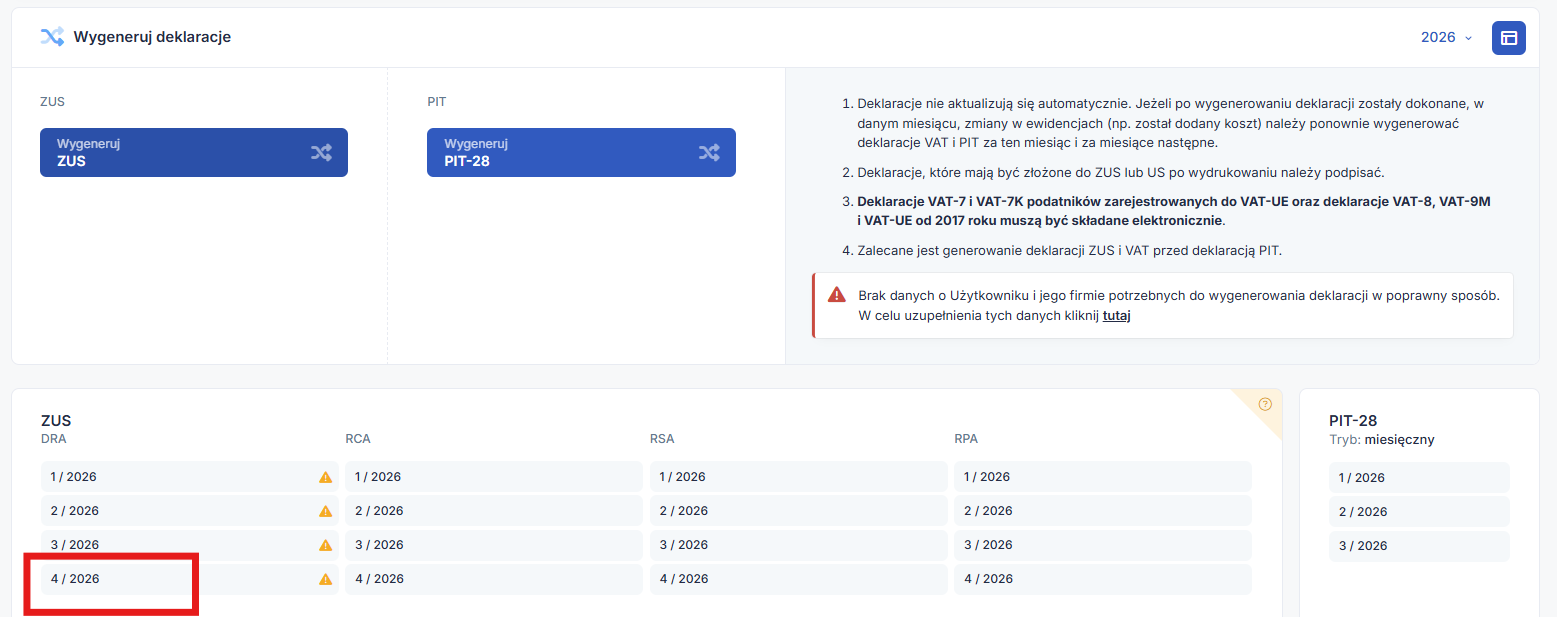

W kolejnym etapie system przekieruje do generowania ZUS DRA za miesiąc kwiecień wykazując składki za ten okres, które należy zatwierdzić.

Po wykonaniu tych kroków system stworzy ZUS DRA za 04/2026 na którym będzie się również znajdować rozliczenie składki na ubezpieczenie zdrowotne. W celu uzyskania podglądu na stworzone ZUS DRA należy w kolumnie DRA wybrać okres 4/2026.

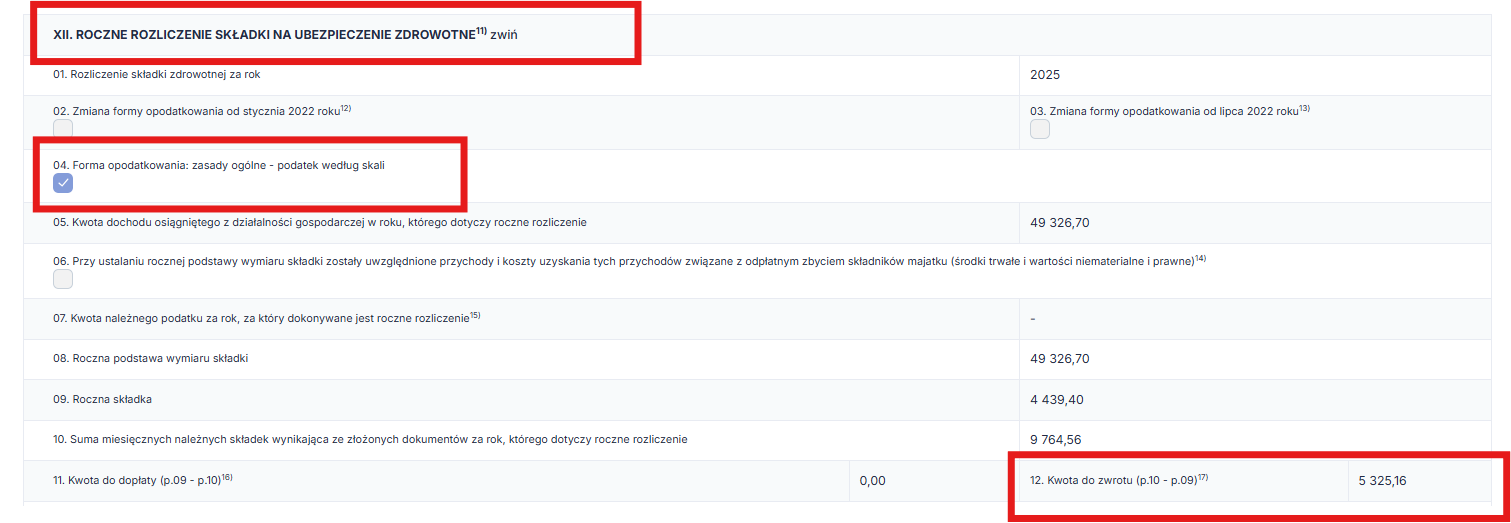

W części XII. ROCZNE ROZLICZENIE SKŁADKI NA UBEZPIECZENIE ZDROWOTNE należy wybrać rozwiń.

Po wybraniu opcji rozwiń ukaże się rozliczenie składki na ubezpieczenie zdrowotne.

2. Wygenerowanie rocznej składki na ubezpieczenie zdrowotne dla przedsiębiorcy rozliczającego się za 2025 r. na podatku zryczałtowanym PIT-28. Złożenie rocznego zeznania PIT-28.

Przykład 2.

Przedsiębiorca założył działalność gospodarczą w dniu 1 października 2025 r. Przedsiębiorca wybrał formę opodatkowania ryczałt od przychodów ewidencjonowanych oraz zgłosił się do ulgi na start. Przedsiębiorca nie zatrudnia pracowników .

W okresie od października do grudnia przedsiębiorca osiągnął przychód 67 660, 25 zł.

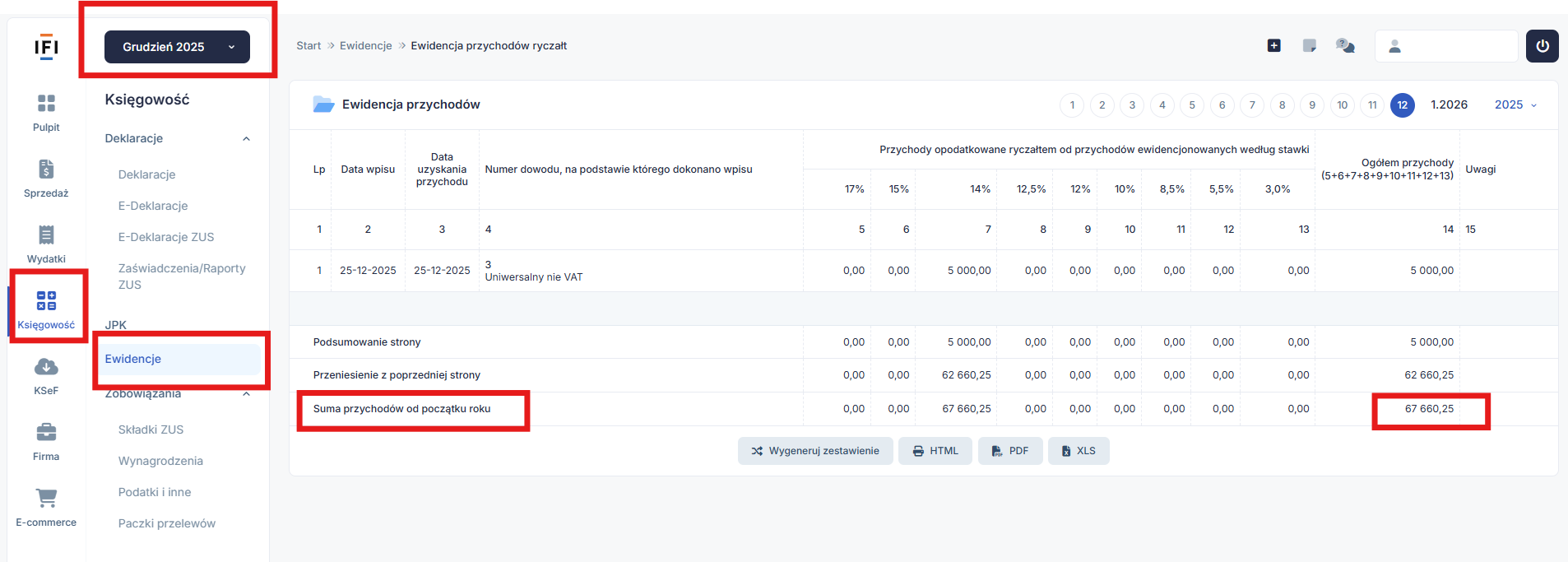

Użytkownik może samodzielnie zweryfikować swoje przychody wchodząc w grudniu 2025 r. w zakładkę Księgowość ➡ Ewidencje ➡ Ewidencja Przychodów

Z kolei zapłacone składki ZUS są widoczne w zakładce Księgowość ➡ Zobowiązania ➡ Składki ZUS. Przedsiębiorca z uwagi na podleganie pod ulgę na start nie opłacał składek na ubezpieczenie społeczne w 2025 r.

2 a) Generowanie ZUS DRA za kwiecień 2026 wraz z rocznym rozliczeniem składki na ubezpieczenie zdrowotne- szczegółowe omówienie parametrów

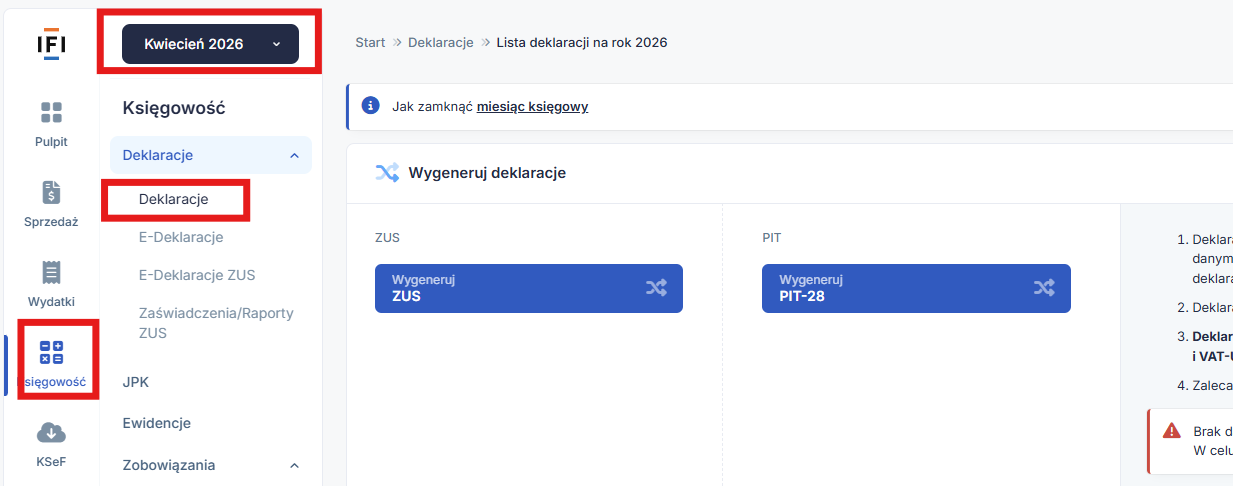

W celu stworzenia deklaracji rozliczeniowej ZUS DRA za kwiecień należy ustawić się w lewym górnym rogu w kwietniu 2026 i przejść do zakładki Księgowość ➡ Deklaracje ➡ Deklaracje.

Kolejno należy wybrać ikonę Wygeneruj ZUS.

Następnie pojawia się następujące pola:

- Deklaracje za poprzedni rok w tym polu należy wskazać rodzaj zeznania roczne za poprzedni rok.

Dla przykładu 2. należy zaznaczyć PIT-28R.

![]()

Pod ikoną znaku zapytania znajduje się wyjaśnienie.

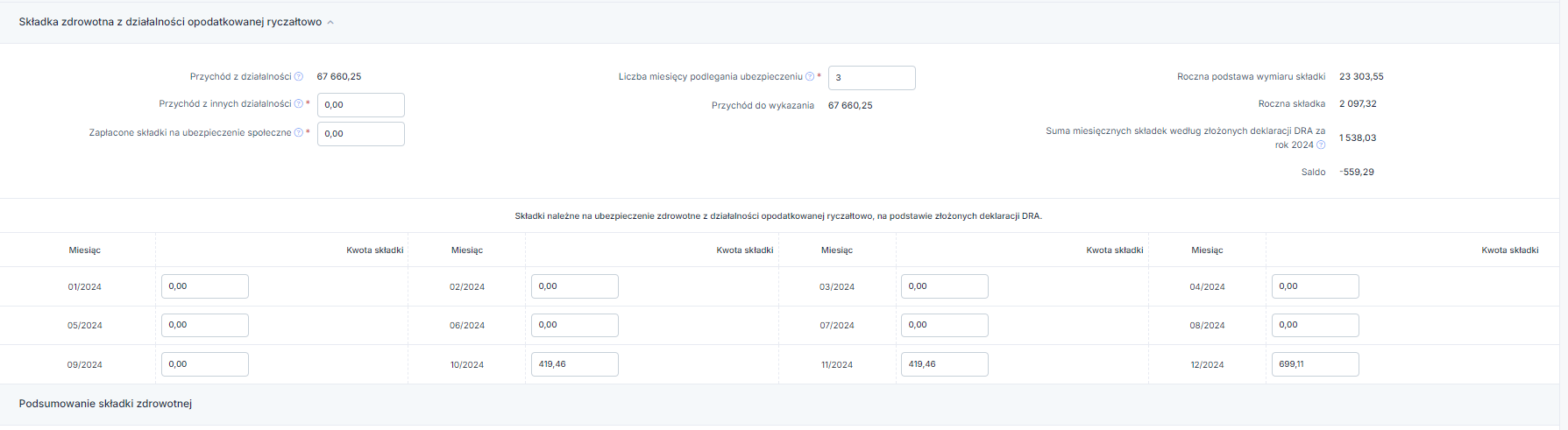

- Składka zdrowotna z działalności opodatkowanej ryczałtowo

W tych polach system zaciąga dane z poprzedniego roku:

Przychód z działalności system zaciąga dane z grudnia 2025 z zakładki Księgowość ➡ Ewidencje ➡ Ewidencja Przychodów.

Dla przykładu 2. system uwzględnił przychód 67 660,25 zł

Pod ikoną znaku zapytania znajduje się wyjaśnienie.

Przychód z innych działalności system uwzględnia dane z zakładki Login ➡ Konfiguracja ➡ Deklaracje ➡ PIT.

Z uwagi na to, że przedsiębiorca w przykładzie 2. nie osiągał dodatkowych przychodów system wykazał 0 zł.

Pod ikoną znaku zapytania znajduje się wyjaśnienie.

Zapłacone składki na ubezpieczenie społeczne system sumuje wszystkie składki społeczne, które posiadają datę opłacenia z 2025 r. z zakładki Księgowość ➡ Zobowiązania ➡ Składki ZUS.

Dla przykładu 2. kwota składki społecznej to 0 zł, ponieważ przedsiębiorca z uwagi na podleganie pod ulgę na start był zwolniony z opłacania składek na ubezpieczenie społeczne.

Pod ikoną znaku zapytania znajduje się wyjaśnienie.

Liczba miesięcy podlegania ubezpieczeniu system weryfikuje daty zawieszenia wprowadzone do zakładki Login ➡ Konfiguracja ➡ Deklaracje ➡ ZUS.

Z uwagi na fakt, że działalność została założona w październiku 2025 i nie było zawieszeń, system wykazał 3 miesiące.

Pod ikoną znaku zapytania znajduje się wyjaśnienie.

Przychód do wykazania system od przychodu ustalonego na podstawie Ewidencji Przychodów odejmuje zapłacone w 2025 r. składki na ubezpieczenie społeczne.

![]()

Dla przykładu 2. system wykazał 67660,25 zł

Roczna podstawa wymiaru składki to suma trzech podstaw na ubezpieczenie zdrowotne.

Dla przykładu 2. system pomnożył trzy miesiące podlegania pod ubezpieczenie zdrowotne razy podstawę do tej składki 8 549,18 zł (podstawa określona dla rocznego przychodu w przedziale ponad 60 tys zł do 300 tys zł).

8 549,18 *3= 25 647,54

Roczna składka stanowi roczną podstawę wymiaru składki pomnożoną razy prawidłową wartość procentowa dla wybranej formy opodatkowania. Dla przykładu 2. roczna podstawa wymiaru składki razy 9%: (25 647,54 *9%= 2 308,28).

![]()

Suma miesięcznych składek według złożonych deklaracji DRA za rok 2025 system weryfikuje ją na podstawie składki zdrowotnej wykazanej na ZUS DRA.

W przykładzie 2. łączna suma składki zdrowotnej wykazana na ZUS DRA to 2 308,29 zł.

Pod ikoną znaku zapytania znajduje się wyjaśnienie.

Saldo to różnica między należną roczną składką zdrowotną a składką zdrowotną wynikającą z ZUS DRA. Roczna podstawa do składki zdrowotnej minus składka zdrowotna wynikająca z ZUS DRA.

![]()

Składki należne na ubezpieczenie zdrowotne z działalności opodatkowanej ryczałtowo, na podstawie złożonych deklaracji DRA.

- Podsumowanie składki zdrowotnej gdzie system wykaże wartość nadpłaty/niedopłaty albo wartość zerową. W przykładzie 2. przedsiębiorca ma wykazaną nadpłatę.

W celu wygenerowania rocznego zeznania składki na ubezpieczenie zdrowotne na koniec należy wybrać ikonę zatwierdź.

W kolejnym etapie system przekieruje do generowania ZUS DRA za miesiąc kwiecień wykazując składki za ten okres, które należy zatwierdzić.

Po wykonaniu tych kroków system stworzy ZUS DRA za 04/2026 na którym będzie się również znajdować rozliczenie składki na ubezpieczenie zdrowotne. W celu uzyskania podglądu na stworzone ZUS DRA należy w kolumnie DRA wybrać okres 4/2026.

W części XII. ROCZNE ROZLICZENIE SKŁADKI NA UBEZPIECZENIE ZDROWOTNE należy wybrać rozwiń.

![]()

Po wybraniu opcji rozwiń ukaże się rozliczenie składki na ubezpieczenie zdrowotne.

3. Wygenerowanie rocznej składki na ubezpieczenie zdrowotne dla przedsiębiorcy rozliczającego się za 2025 r. na podatku według składki PIT- 5 L. Złożenie rocznego zeznania PIT-36L.

Przykład 3.

Przedsiębiorca założył 1 grudnia 2025 r. działalność gospodarczą. W 2025 r. rozliczał się na PIT-5 L oraz podlegał pod ulgę na start.

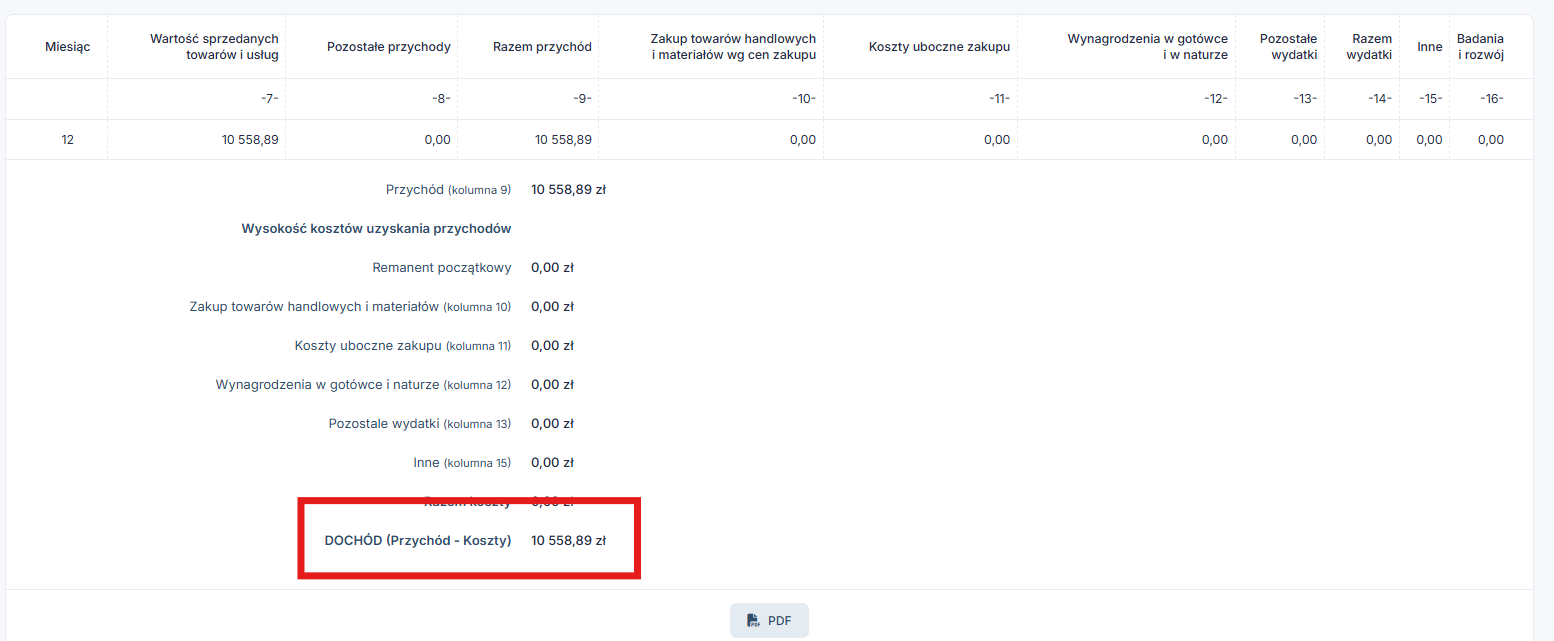

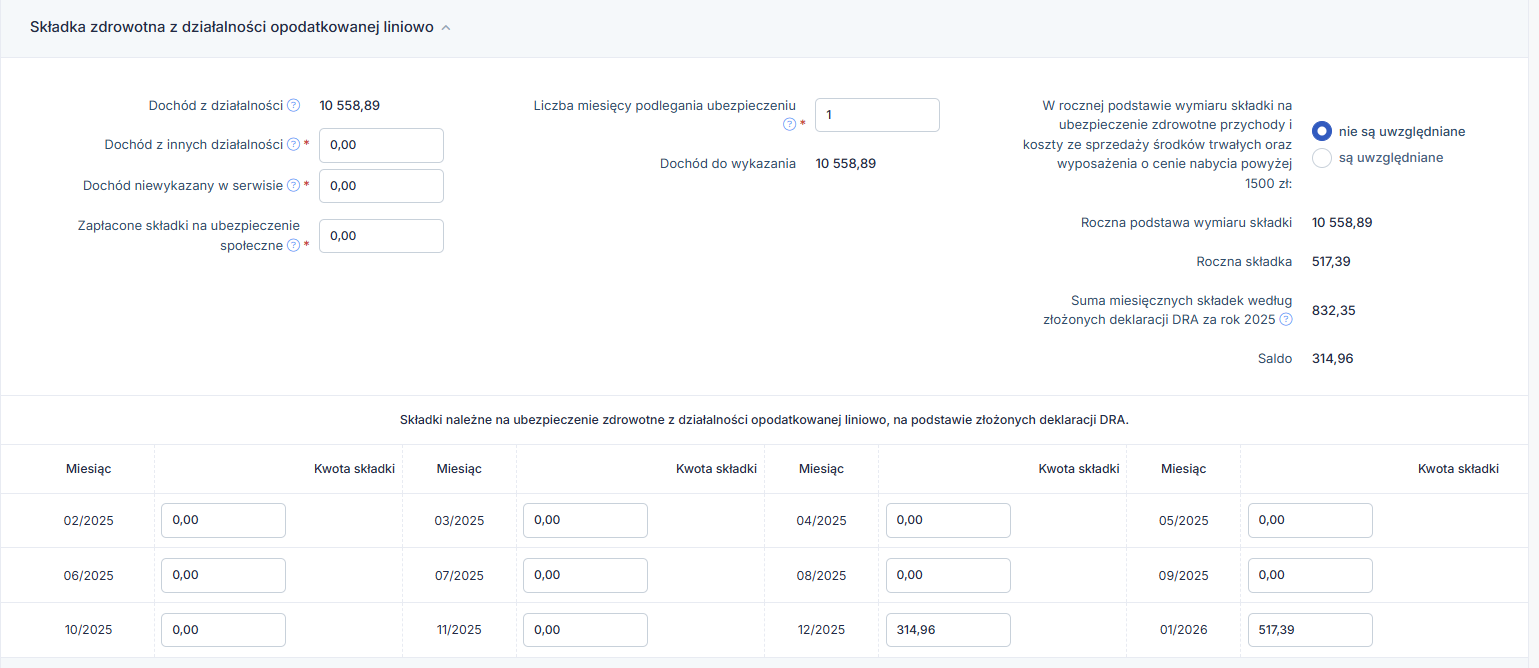

W grudniu 2025 osiągnął dochód w wysokości 10 558, 89 zł

Użytkownik może samodzielnie zweryfikować swoje dochody wchodząc w grudniu 2025 r. w zakładkę Księgowość ➡ Ewidencje ➡ Księga Przychodów i Rozchodów.

Kolejno wybierając na dole strony ikonę wygeneruj zestawienie i wskazująć daty od 1 stycznia 2025 r. do 31 grudnia 2025 r i zaznaczając checkbox Uwzględniaj wartość remanentów.

Dzięki wykonaniu tych kroków Użytkownik uzyskuje informację na temat rocznego dochodu.

3 a) Generowanie ZUS DRA za kwiecień 2026 wraz z rocznym rozliczeniem składki na ubezpieczenie zdrowotne- szczegółowe omówienie parametrów

W celu stworzenia deklaracji rozliczeniowej ZUS DRA za kwiecień należy ustawić się w lewym górnym rogu w kwietniu 2026 i przejść do zakładki Księgowość ➡ Deklaracje ➡ Deklaracje.

Kolejno należy wybrać ikonę Wygeneruj ZUS.

Następnie pojawia się następujące pola:

- Deklaracje za poprzedni rok w tym polu należy wskazać rodzaj zeznania roczne za poprzedni rok.

Dla przykładu 3. należy zaznaczyć PIT-36L.

![]()

Pod ikoną znaku zapytania znajduje się wyjaśnienie.

- Składka zdrowotna z działalności opodatkowanej liniowo

W tych polach system zaciąga dane z poprzedniego roku:

Dochód z działalności system zaciąga dane z grudnia 2025 z zakładki Księgowość ➡ Ewidencje ➡ Księga Przychodów i Rozchodów.

Dla przykładu 3. system zaciągnął dochód 10 558,89 zł.

Pod ikoną znaku zapytania znajduje się wyjaśnienie.

Dochód z innych działalności system zaciąga dane z zakładki Login ➡ Konfiguracja ➡ Deklaracje ➡ PIT.

Z uwagi na to, że przedsiębiorca w przykładzie 3. nie osiągał dodatkowych przychodów system wykazał 0 zł.

![]()

Pod ikoną znaku zapytania znajduje się wyjaśnienie.

Dochód niewykazany w serwisie jest to miejsce umożliwiające wpisanie dochodu, który wcześniej nie został ujęty w systemie IFIRMA.

W przykładzie 3. brak dodatkowych dochodów w związku z tym należy wykazać 0 zł.

![]()

Pod ikoną znaku zapytania znajduje się wyjaśnienie.

Zapłacone składki na ubezpieczenie społeczne system sumuje wszystkie składki społeczne, które posiadają datę opłacenia z 2025 r. z zakładki Księgowość ➡ Zobowiązania ➡ Składki ZUS.

Dla przykładu 3. system zaciągnął kwotę składek społecznych 0 zł (z uwagi na to, że przedsiębiorca będący na uldze na start jest przez okres trwania ulgi zwolniony z obowiązku płacenia składek na ubezpieczenie społeczne).

Pod ikoną znaku zapytania znajduje się wyjaśnienie.

Liczba miesięcy podlegania ubezpieczeniu system weryfikuje daty zawieszenie wprowadzone do zakładki Login ➡ Konfiguracja ➡ Deklaracje ➡ ZUS.

Z uwagi na rozpoczęcie działalności gospodarczej w grudniu 2025 i brak zawieszeń system uwzględnił 1 miesiąc prowadzenia działalności gospodarczej.

Pod ikoną znaku zapytania znajduje się wyjaśnienie.

Dochód do wykazania system od dochodu ustalonego na podstawie Księgi Przychodów i Rozchodów odejmuje zapłacone w 2025 r. składki na ubezpieczenie społeczne ( rozliczone w PIT-5L)

Dla przykładu 3 składki na ubezpieczenie społeczne zapłacone w 2024 r. wyniosły 0 zł i z tego powodu dochód z Księgi Przychodów i Rozchodów odpowiadania dochodowi do wykazania.

W rocznej podstawie wymiaru składki na ubezpieczenie zdrowotne przychody i koszty ze sprzedaży środków trwałych oraz wyposażenia o cenie nabycia powyżej 1500 zł:

Opcja „Nie są uwzględniane : Przychody i koszty (niezamortyzowana część) ze sprzedaży składników majątku o wartości powyżej 1500 zł zostaną pominięte przy wyliczaniu składki zdrowotnej. Wpłyną one wyłącznie na wyliczenie podatku dochodowego (PIT), nie wpłyną na ZUS. Ta opcja jest zaznaczona jako domyślna w serwisie.

Opcja „Są uwzględniane: Zarówno przychód, jak i koszt ze sprzedaży powyżej 1500 zł zostaną wliczone do dochodu stanowiącego podstawę wyliczenia rocznej składki zdrowotnej.

Jeżeli w 2025 roku nie nastąpiła sprzedaż składników majątku, należy pozostawić zaznaczoną opcję domyślną – „Nie są uwzględniane”.

Wybór odpowiedniej opcji w formularzu zależy od decyzji przedsiębiorcy dotyczącej sposobu ujęcia transakcji związanych ze sprzedażą środków trwałych i składników majątku pow. 1500 zł w podstawie wymiaru składki zdrowotnej.

Zgodnie z zasadami obowiązującymi od 2025 roku, sprzedaż składników majątku firmy nie była wliczana do wartości podstawy naliczenia składki zdrowotnej w deklaracjach miesięcznych.

Po zakończeniu roku przedsiębiorca jaki dokonał sprzedaży składnika majątku firmy może pozostać przy braku rozliczenia przychodów i kosztów ze sprzedaży składników majątku lub ująć ich wartość w podstawie składki zdrowotnej.

Szczegółowy opis mechanizmu działania obu opcji znajduje się w instrukcji.

Roczna podstawa wymiaru składki stanowi roczny dochód pomniejszony o sumę zapłaconych składek na ubezpieczenie społeczne w 2025 r.

Dla przykładu 3. system pomniejszył dochód z KPIR 10 558,89 zł o zapłacone składki na ubezpieczenie społeczne 0 zł (10 558,89 –0,00 =10 558,89).

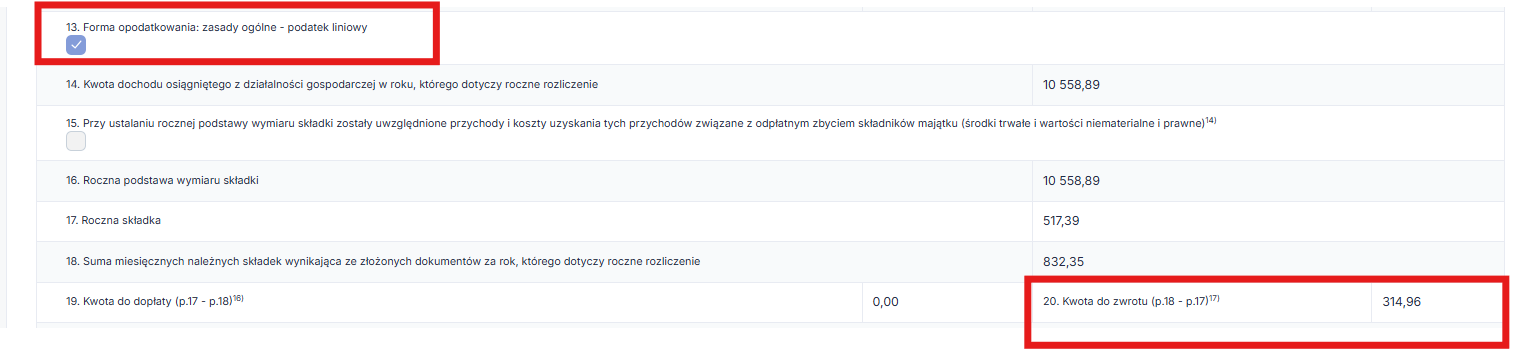

Roczna składka stanowi roczną podstawę wymiaru składki pomnożoną razy prawidłową wartość procentowa dla wybranej formy opodatkowania. Dla przykładu 3. roczna podstawa wymiaru składki razy 4,9%: (10 558,89 *4,9% = 517,39).

![]()

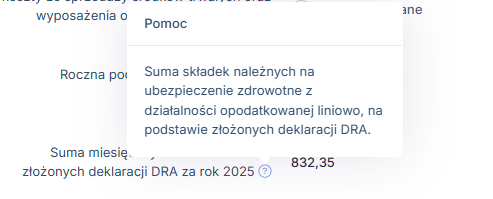

Suma miesięcznych składek według złożonych deklaracji DRA za rok 2025 system weryfikuje ją na podstawie składki zdrowotnej wykazanej na ZUS DRA.

W przykładzie 3. łączna suma składki zdrowotnej wykazana na ZUS DRA to 832,35 zł.

Pod ikoną znaku zapytania znajduje się wyjaśnienie.

Saldo to różnica między należną roczną składką zdrowotną a składką zdrowotną wynikający z ZUS DRA.

Składki należne na ubezpieczenie zdrowotne z działalności opodatkowanej liniowo, na podstawie złożonych deklaracji DRA.

- Podsumowanie składki zdrowotnej gdzie system wykaże wartość nadpłaty/niedopłaty albo wartość zerową. W przykładzie 3. przedsiębiorca ma wykazaną składkę zdrowotną nadpłaconą za 2025 r.

W celu wygenerowania rocznego zeznania składki na ubezpieczenie zdrowotne na koniec należy wybrać ikonę zatwierdź.

W kolejnym etapie system przekieruje do generowania ZUS DRA za miesiąc kwiecień wykazując składki za ten okres, które należy zatwierdzić.

Po wykonaniu tych kroków system stworzy ZUS DRA za 04/2026 na którym będzie się również znajdować rozliczenie składki na ubezpieczenie zdrowotne. W celu uzyskania podglądu na stworzone ZUS DRA należy w kolumnie DRA wybrać okres 4/2026.

W części XII. ROCZNE ROZLICZENIE SKŁADKI NA UBEZPIECZENIE ZDROWOTNE należy wybrać rozwiń.

Po wybraniu opcji rozwiń ukaże się rozliczenie składki na ubezpieczenie zdrowotne.

4.Jak ustalić roczną podstawę do składki na ubezpieczenie zdrowotne

Krótkie podsumowanie jak w prawidłowy sposób ustalić podstawę do rocznej składki na ubezpieczenie zdrowotne dla wybranych form opodatkowania.

4 a) Podstawa do składki zdrowotnej dla podatku na zasadach ogólnych według skali podatkowej PIT-5

Przychód – Koszty – Zapłacone składki na ubezpieczenie społeczne – Wartość amortyzacji do 31.12.2021 – Różnice remanentowe.

4 b) Podstawa do składki zdrowotnej dla podatku na zasadach ogólnych, podatek liniowy PIT-5L

Przychód – Koszty – Zapłacone składki na ubezpieczenie społeczne – Wartość amortyzacji do 31.12.2021 – Różnice remanentowe.

4 c) Podstawa do składki zdrowotnej dla podatku zryczałtowanego PIT-28

Przychód – Zapłacone składki społeczne stanowi przychód brany pod uwagę przy ustalaniu progu dla składki zdrowotnej.

Podstawa w danym progu (występują III progi : I próg do 60tys , II próg od 60 do 300 tys oraz III próg powyżej 300 tys) x 12 miesięcy. ( przy założeniu, że działalność gospodarcza była prowadzona cały rok ).

4 d) Podstawa do składki zdrowotnej dla przedsiębiorców zmieniających formę opodatkowania w 2026 r. z podatku zryczałtowanego PIT-28 na podatek na zasadach ogólnych według skali podatkowej PIT-5 / podatek liniowy PIT-5L

Według wyjaśnień ZUS-u zmiana formy opodatkowania z ryczałtu na podatek według skali bądź liniowy oznacza, że płatnik składek był zobowiązany ustalić podstawę wymiaru składki na ubezpieczenie zdrowotne na podstawie wysokości dochodu z miesiąca poprzedniego. Z uwagi na to, że w grudniu 2025 r. taki przedsiębiorca nie osiągał dochodów opodatkowanych według skali bądź podatku liniowego, podstawę wymiaru składki należnej za styczeń 2026 r. stanowiła kwota minimalnego wynagrodzenia obowiązującego na dzień 1 lutego 2025 r., tj. 4 666 zł.

Przy zmianie formy opodatkowania z ryczałtu na skalę podatkową/podatek liniowy w 2026 r., podatnik w grudniu 2025 r. zakończył rok kalendarzowy, ale jednocześnie w styczniu 2026 r. zakończył rok składkowy (rok składkowy trwał od lutego 2025 r. do stycznia 2026 r.).

Podsumowując, przy zmianie formy opodatkowania w rozliczeniu rocznym składki na ubezpieczenie zdrowotne, płatnik składek ma obowiązek rozliczyć składkę zdrowotną zapłaconą za 13 miesięcy.

5. Wykaz przychodów w formie tabeli, które są brane do ustalenia rocznej podstawy do składki zdrowotnej

| Przychody, które się uwzględnia: | Przychody, których się nie uwzględnia: |

| przychody zwolnione z podatku PIT w ramach ulgi: na powrót, dla rodzin 4+, dla pracujących seniorów (art. 21 ust. 1 pkt 152-154 ustawy o pdof) | przychodów oraz kosztów osiągniętych w okresie zawieszenia działalności gospodarczej na podstawie Prawa przedsiębiorców |

| szczególne zasady ustalania dochodu w podatku PIT, o których mowa w art. 24 ust. 1-2b ustawy o pdof, tj. różnice remanentowe (wyłącznie za 2022 r. nie zwiększa się dochodu, jeżeli remanent końcowy jest wyższy od remanentu początkowego) | przychodów, kosztów oraz zapłaconych składek na ubezpieczenia społeczne za miesiące, w których przysługiwało zwolnienie z opłacania składki zdrowotnej na podstawie art. 82 ust. 8-9a ustawy zdrowotnej |

| pozarolniczej działalności gospodarczej, o którym mowa w art. 26, art. 30c albo art. 30ca ustawy o pdof, w brzmieniu obowiązującym przed tą datą, | przychodów, które nie podlegają opodatkowaniu podatkiem dochodowym (na podstawie ustawy o pdof i odrębnych przepisów, np. rozporządzeń o zaniechaniu poboru podatku) |

Autor: Monika Olejniczak, Katarzyna Dudek, Magda Stawarz – IFIRMA

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Deklaracje

- Roczne rozliczenie składki zdrowotnej w podatku dochodowym

- IFT-2R – Informacja o wysokości przychodu (dochodu) uzyskanego przez podatników podatku dochodowego od osób prawnych niemających siedziby lub zarządu na terytorium Polski

- VIU-DO – kwartalna deklaracja dla procedury OSS

- Zamknięcie miesiąca w serwisie ifirma.pl

- Jak pobrać UPO – instrukcja pobierania

Najnowsze w kategorii:

Deklaracje