Spis treści:

-

1. Kiedy składamy druk ZUS Z-3?

2. Miejsce złożenia druku ZUS Z-3

3. Termin złożenia druku ZUS Z-3

4. Wypełnienie druku ZUS Z-3 w serwisie

-

4.1. Dane płatnika

4.2. Dane pracownika

4.3. Wniosek o zasiłek chorobowy

-

4.3.1. Powód niezdolności do pracy

4.3.2. Urlop bezpłatny

4.3.3. Wynagrodzenie wypłacone pracownikowi za okresy orzeczonej niezdolności do pracy (art 92 k.p)

4.3.4. Wypłacone zasiłki przez pracodawcę

4.3.5.Informacja o składnikach wynagrodzenia

5. Wydruk zaświadczenia

6. Edycja zaświadczenia – możliwość wprowadzenia zmian

7. Usunięcie zaświadczenia

1. Kiedy składamy druk ZUS Z-3?

Podstawą do wypłaty zasiłku chorobowego oraz innych świadczeń wypłacanych przez ZUS (zasiłek macierzyński czy opiekuńczy) dla osoby ubezpieczonej jest dostarczenie do ZUS zaświadczenia ZUS Z-3. W takim zaświadczeniu zawarte są informacje o płatniku składek (pracodawcy) i o osobie ubezpieczonej (pracowniku). Na zaświadczeniu pracodawca podaje dane o otrzymanych zarobkach osoby ubezpieczonej.

W przypadku choroby L4 (e-zla) przekazywane jest elektronicznie przez lekarza bezpośrednio do ZUS. W związku z powyższym pracownik i pracodawca nie musi go dodatkowo do ZUS dostarczać.

UWAGA!

Zaświadczenie ZUS Z-3 dotyczy tylko pracowników zatrudnionych na podstawie umowy o pracę. ZUS Z-3 sporządzają płatnicy składek, którzy nie mają obowiązku wypłaty zasiłków (pracodawcy, którzy zatrudniają do 20 pracowników), oraz ci pracodawcy, którzy po ustaniu zatrudnienia pracownika przekazują wypłatę zasiłku do ZUS.

Pamiętaj!

Złożenie błędnie wypełnionego zaświadczenia opóźnia wypłatę zasiłku dla pracownika.

Przedsiębiorca powinien również pamiętać o okresie wyczekiwania podczas którego pracownik nie nabywa prawa do wypłaty wynagrodzenia ani zasiłku chorobowego. W przypadku ubezpieczonego okres ten wynosi 30 dni nieprzerwanego ubezpieczenia chorobowego. Natomiast w sytuacji kiedy Ubezpieczony zgłasza się dobrowolnie do ubezpieczenia chorobowego ( np. podczas zatrudnienia na umowę zlecenie) prawo do zasiłku chorobowego nabywa po 90 dniach nieprzerwanego ubezpieczenia chorobowego.

Pracodawca wypłaca zasiłek chorobowy przez 33 dni choroby pracownika w danym roku, od 34 dnia zasiłek jest wypłacany przez ZUS.

Jeżeli pracownik ukończył 50 lat to pracodawca płaci za pierwsze 14 dni choroby w danym roku, a później zasiłek jest wypłacany przez ZUS

2. Miejsce złożenia druku ZUS Z-3

Pracodawca, w przypadku jednoosobowej działalności gospodarczej, składa zaświadczenie do oddziału ZUS właściwego według miejsca zamieszkania, a w przypadku spółki według miejsca siedziby firmy.

3. Termin złożenia druku ZUS Z-3

Druk ZUS Z-3 pracodawca przekazuje niezwłocznie do Zakładu Ubezpieczeń Społecznych, podając datę dostarczenia odpowiednio wydruku zaświadczenia lekarskiego albo zaświadczenia lekarskiego przez ubezpieczonego (art. 62 ust. 2 ustawy zasiłkowej). Ponieważ w większości sytuacji e-ZLA dostępne jest na platformie PUE ZUS (poza sytuacjami kiedy zostało wystawione zwolnienie papierowe) wskazany obowiązek zostaje spełniony automatycznie po tym jak lekarz wystawi L4.

Więcej na temat założenia konta na PUE ZUS jest dostępne tutaj.

Ważne!

W przypadku, kiedy do płatnika wpływa kolejne zwolnienie lekarskie, które jest kontynuacją poprzedniego, to nie musi on ponownie przekazać do ZUS zaświadczenie płatnika składek ZUS Z-3. W tej sytuacji płatnik składek nie wypełnia całego druku ZUS Z-3.

Przedsiębiorca może również posłużyć się wnioskiem ZAS-12, który dotyczy ustalenia prawa do zasiłku chorobowego lub opiekuńczego za dalszy okres niezdolności do pracy.

W przypadku, kiedy do płatnika wpływa kolejne zwolnienie lekarskie, które jest kontynuacją poprzedniego, to nie musi on ponownie przekazać do ZUS zaświadczenie płatnika składek ZUS Z-3. W tej sytuacji płatnik składek nie wypełnia całego druku ZUS Z-3.

Przedsiębiorca może również posłużyć się wnioskiem ZAS-12, który dotyczy ustalenia prawa do zasiłku chorobowego lub opiekuńczego za dalszy okres niezdolności do pracy.

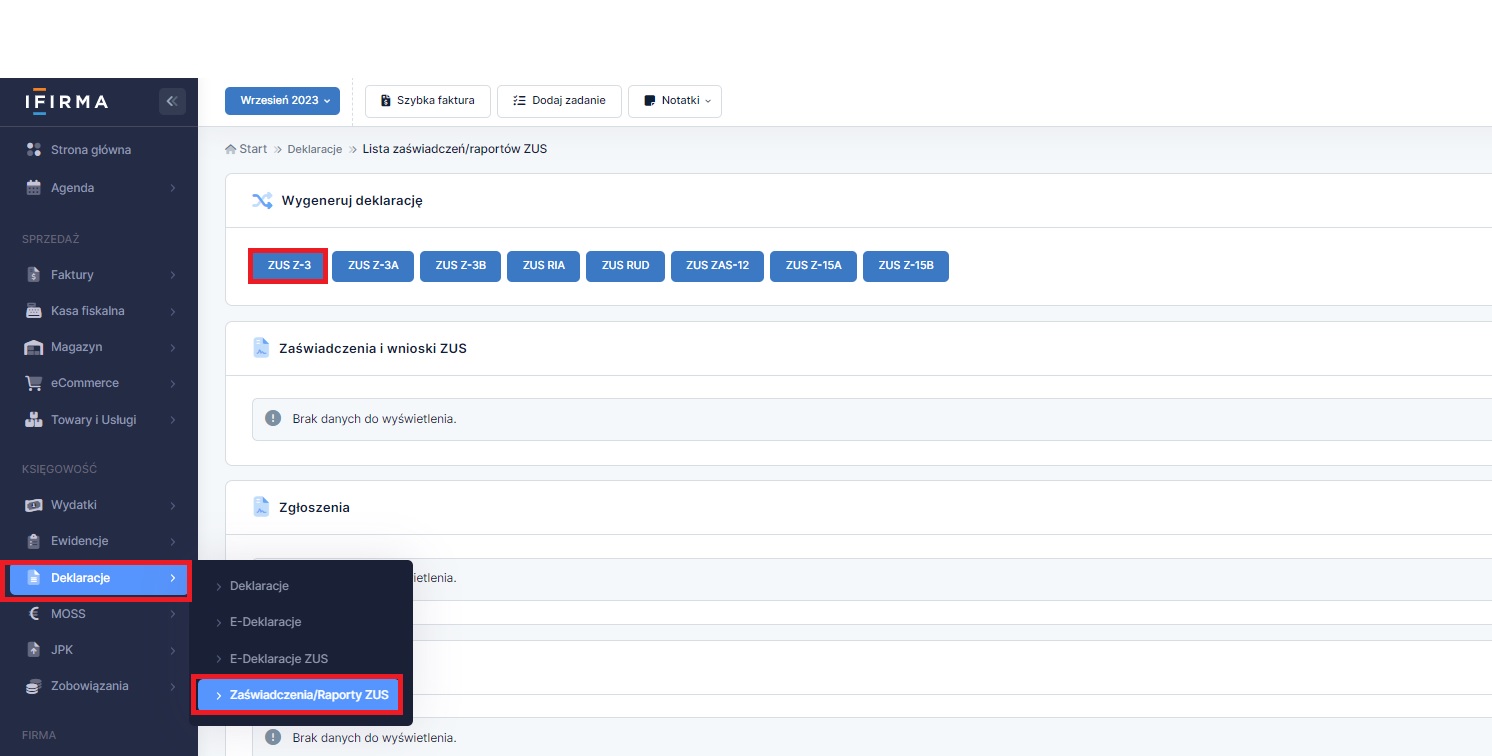

4. Wypełnienie druku ZUS Z-3 w serwisie

W celu wypełnienia zaświadczenia należy w serwisie przejść do zakładki Deklaracje ➡ Zaświadczenia/ Raporty ZUS, a następnie w kolumnie Wygeneruj zaświadczenie: należy wybrać opcję ZUS Z-3.

4.1. Dane płatnika

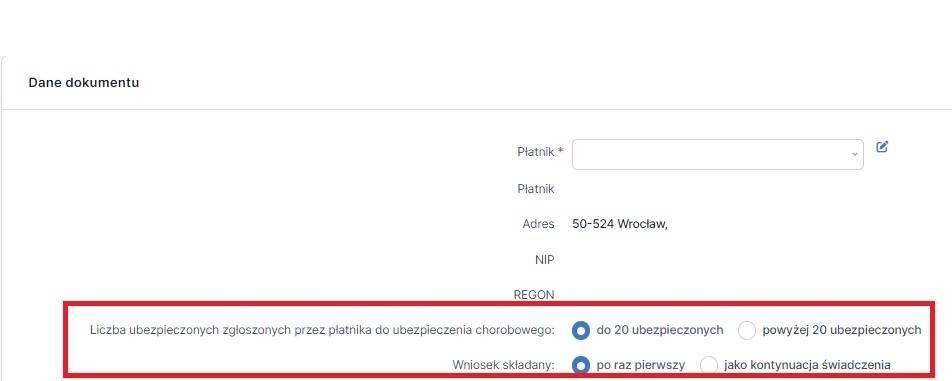

Po wybraniu ZUS Z-3 otworzy się kreator tworzenia zaświadczenia. Na samej górze, pokażą się dane płatnika składek, które są automatycznie pobierane z zakładki Konfiguracja ➡ Dane firmy.

W polu Liczba ubezpieczonych zgłoszonych przez płatnika do ubezpieczenia chorobowego chorobowego należy wybrać jedną z dwóch opcji

- do 20 ubezpieczonych,

- powyżej 20 ubezpieczonych.

Z kolei w polu Wniosek składany należy zaznaczyć jedną z dwóch opcji :

- po raz pierwszy,

- jako kontynuacja świadczenia.

Ważne!

Liczbę ubezpieczonych należy ustalić na dzień 30 listopada poprzedniego roku kalendarzowego. W przypadku przedsiębiorców, którzy na ten dzień nie zgłaszali nikogo do ubezpieczenia chorobowego, należy podać liczbę ubezpieczonych według stanu na pierwszy miesiąc, w którym zostało dokonane pierwsze zgłoszenie do ubezpieczenia chorobowego w aktualnym roku kalendarzowym.

Liczbę ubezpieczonych wykazujemy bez względu na tytuł podlegania do ubezpieczenia. Oznacza to, że liczba zgłoszonych obejmuje również zleceniobiorców oraz samego przedsiębiorcę, jeżeli są zgłoszeni do ubezpieczenia chorobowego.

Przykład 1

Pan Kazimierz Nowak prowadzi działalność gospodarczą i z tego tytułu opłaca składki społeczne wraz z dobrowolnym ubezpieczeniem chorobowym. W firmie Pana Nowaka na dzień 30 listopada 2022 jest zatrudnionych:

- 5 osób na podstawie umowy o pracę,

- 2 osoby na podstawie umowy zlecenie, od umów zleceń są odprowadzane dobrowolne składki chorobowe.

Liczba ubezpieczonych w firmie Pana Kazimierza Nowaka na dzień 30 listopada 2022 obejmuje zatem wszystkich zatrudnionych oraz samego przedsiębiorcę, czyli 8 osób. Taki wynik należy wykazać na zaświadczeniu ZUS Z-3.

Przykład 2

Pan Jan Nowak prowadzi działalność gospodarczą, z działalności opłaca jedynie składkę zdrowotną. Pan Jan zatrudnił 3 osoby w 2022 roku:

- pierwszą na umowę o pracę 10.05.2022,

- drugą na umowę o pracę 15.05.2022,

- trzecią na umowę zlecenie 16.06.2022, od umowy odprowadzana jest dobrowolna składka chorobowa.

10 września 2022 roku pracodawca złożył do ZUS za pierwszego zatrudnionego pracownika druk ZUS Z-3. W takiej sytuacji pracodawca zobligowany był wykazać na druku liczbę ubezpieczonych zatrudnionych w maju 2022. Wiąże się to z tym, iż maj był pierwszym miesiącem, w którym Pan Nowak zatrudniał pracowników w roku 2022. Prawidłowa liczba ubezpieczonych na druku ZUS Z-3 to 2 osoby.

4.2. Dane pracownika

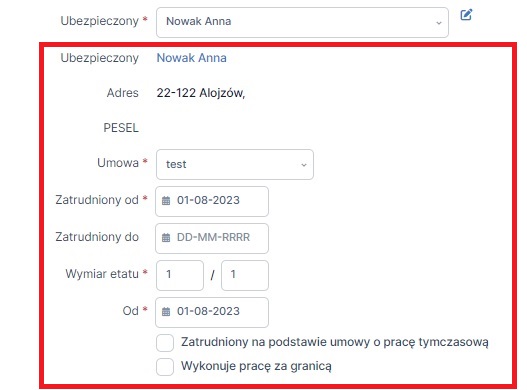

Następnie w polu Ubezpieczony należy wybrać z listy pracownika, którego dotyczy L-4. Po wybraniu pracownika, jego dane pobierane są automatycznie z zakładki Pracownicy ➡ Lista pracowników.

Ubezpieczony – Imię i nazwisko pracownika

Adres – adres pracownika zostanie pobrany z serwisu Ifirma, z zakładki Pracownicy → Lista Pracowników po wybraniu Imię i nazwisko pracownika będzie widoczny w zakładce Dane pracownika,

PESEL – numer PESEL pracownika,

Umowa – w przypadku, jeżeli pracownik posiada kilka umów, należy z listy wybrać umowę, której dotyczy zwolnienie lekarskie

Zatrudniony od – należy wskazać datę zawarcia pierwszej umowy z pracownikiem,

Zatrudniony do – w przypadku jeżeli pracownik w umowie ma podaną datę zakończenia umowy wprowadzamy ją do formularza,

Wymiar etatu – należy wskazać jakiego wymiaru czasu dotyczy choroba pracownika,

Od – jeżeli w trakcie zatrudnienia nastąpiła zmiana etatu, wówczas należy wskazać datę kiedy to nastąpiło,

checkbox Zatrudniony na podstawie umowy o pracę tymczasową – należy zaznaczyć, jeżeli dotyczy zatrudnionego. Umowa o pracę tymczasową, to taka umowa, która jest zawierana pomiędzy pracownikiem, pracodawcą i agencją pracy tymczasowej. Formalne zatrudnienie jest przez agencję pracy tymczasowej, która pracownika kieruje do pracy u konkretnego pracodawcy, z którym pracownik ma podpisaną umowę.

Przykład 3

Pan Adam Bąk został zatrudniony na okres jednego tygodnia do wykończenia prac na budowie. Do pracy został skierowany przez agencję pracy tymczasowej. W tym przypadku jest to praca krótkoterminowa i przy wypełnianiu zaświadczenia przy takim pracowniku zaznaczamy opcję, że jest ta osoba zatrudniona na podstawie umowy o pracę tymczasową.

Checkbox Wykonuje pracę za granicą – należy zaznaczyć w przypadku, gdy pracownik wykonuje pracę na terenie innego państwa. Nie ma tu znaczenia, czy jest to oddelegowanie, czy delegacja danego pracownika.

Przykład 4

Pan Jan Gruszka jest zatrudniony w firmie, która ma swój oddział w Niemczech. Pan Jan na jeden miesiąc został oddelegowany do tego oddziału.

4.3. Wniosek o zasiłek chorobowy

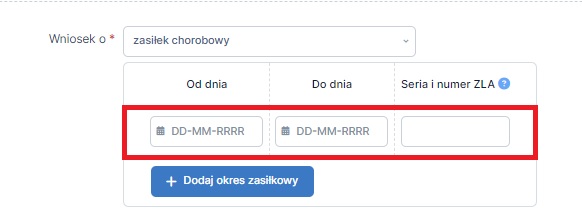

Po wprowadzaniu danych pracownika, poniżej należy wskazać powód składania wniosku Z-3. Z listy dostępnych należy wybrać – zasiłek chorobowy.

Po wybraniu zasiłku chorobowego, przedsiębiorca wprowadza datę od kiedy pracownik będzie przebywał na zasiłku.

Serię i numer zaświadczenia lekarskiego, przedsiębiorca ma możliwość pobrać z Platformy elektronicznej PUE ZUS, gdzie posiada pełny dostęp do danych dotyczących zwolnienia lekarskiego. W przypadku, jeżeli nie posiada takich informacji pozostawia to pole puste.

4.3.1. Powód niezdolności do pracy

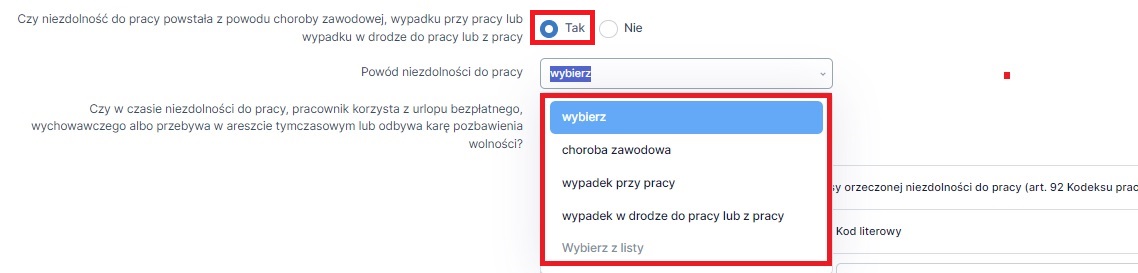

W kolejnej części wniosku należy wskazać czy niezdolność do pracy powstała z powodu choroby zawodowej, wypadku przy pracy lub wypadku w drodze do pracy lub z pracy.

Domyślnie oznaczono, iż sytuacja nie dotyczy pracownika checkbox Nie i jeżeli taka sytuacja miała miejsce należy przejść do następnej części wniosku.

W przypadku, kiedy u pracownika wystąpiła jedna z wymienionych sytuacji, należy zaznaczyć checkbox Tak i wybrać właściwy powód niezdolności do pracy.

W sytuacji kiedy niezdolność do pracy powstała w wyniku choroby zawodowej, wypadku przy pracy, wypadku w drodze do pracy lub z niej, wówczas należy wskazać odpowiedni powód zasiłku chorobowego.

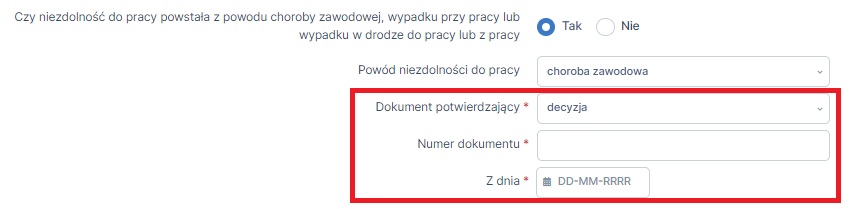

Po wybraniu odpowiedniej opcji, pojawią się dodatkowe pola do uzupełnienia dotyczące dokumentu potwierdzającego sytuację chorobową pracownika.

Uwaga!

W przypadku wnioskowania o zasiłek chorobowy z ubezpieczenia chorobowego możemy mieć do czynienia tylko z chorobą zawodową. W sytuacji, gdy występujemy o zasiłek chorobowy z ubezpieczenia wypadkowego możemy mieć do czynienia z wypadkiem w miejscu pracy, w drodze do pracy lub z pracy.

W przypadku wnioskowania o zasiłek chorobowy z ubezpieczenia chorobowego możemy mieć do czynienia tylko z chorobą zawodową. W sytuacji, gdy występujemy o zasiłek chorobowy z ubezpieczenia wypadkowego możemy mieć do czynienia z wypadkiem w miejscu pracy, w drodze do pracy lub z pracy.

Jeśli niezdolność do pracy jest spowodowana wypadkiem przy pracy, wypadkiem w drodze do pracy lub z pracy, do wniosku o zasiłek chorobowy powinien być dołączony protokół lub karta wypadku. W przypadku choroby zawodowej dołącza się decyzję i zaświadczenie lekarza, które stwierdza, że niezdolność do pracy pracownika jest spowodowana chorobą zawodową.

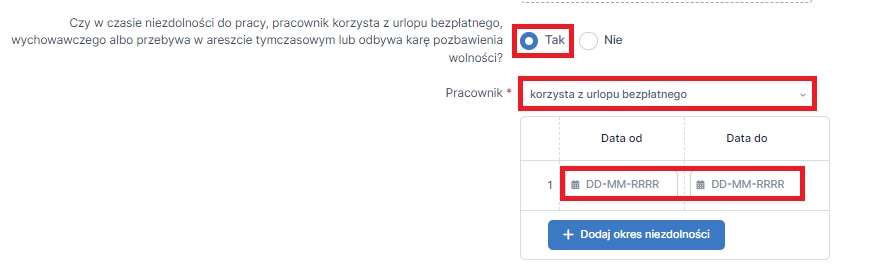

4.3.2. Urlop bezpłatny

W kolejnym wierszu, przedsiębiorca odpowiada na pytanie:

Czy w czasie niezdolności do pracy, pracownik korzysta z urlopu bezpłatnego, wychowawczego albo przebywa w areszcie tymczasowym lub odbywa karę pozbawienia wolności?

Domyślnie oznaczono, iż sytuacja nie dotyczy pracownika checkbox Nie i jeżeli taka sytuacja miała miejsce należy przejść do następnej części wniosku.

W przypadku, gdy u pracownika wystąpiła jedna z wymienionych sytuacji, należy zaznaczyć checkbox Tak. Następnie należy podać powód nieobecności pracownika oraz okres w którym ona nastąpiła. Poniżej zostało przedstawione przykładowe uzupełnienie pół, w sytuacji wystąpienia wskazanej sytuacji.

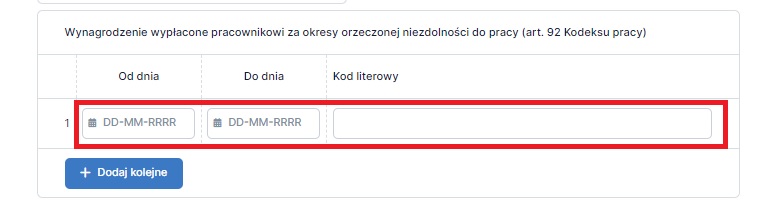

4.3.3. Wynagrodzenie wypłacone pracownikowi za okresy orzeczonej niezdolności do pracy (art 92 k.p)

Pracodawca w formularzu Z-3 przekazuje również informację na temat niezdolności do pracy pracownika za które zostało wypłacone wynagrodzenie chorobowe (art 92 k.p) przez przedsiębiorcę. Dane przekazane przez przedsiębiorcę są o tyle ważne, że na ich podstawie ZUS, będzie dokonywał wypłaty zasiłku chorobowego.

Okres pobierania przez pracownika wynagrodzenia chorobowego odnosi się do danego roku kalendarzowego a więc należy tu wykazać okres 33 dni lub 14 dni w sytuacji kiedy pracownik ukończył 50 rok życia, za które przedsiębiorca wypłacił wynagrodzenie.

UWAGA!

Jeżeli w poprzednim roku kalendarzowym zostało wypłacone wynagrodzenie za okres niezdolności do pracy wliczany do jednego okresu zasiłkowego, należy podać również okresy wypłaty tego wynagrodzenia w ubiegłym roku.

Jeżeli w poprzednim roku kalendarzowym zostało wypłacone wynagrodzenie za okres niezdolności do pracy wliczany do jednego okresu zasiłkowego, należy podać również okresy wypłaty tego wynagrodzenia w ubiegłym roku.

W przypadku kiedy 31 grudnia pracownik otrzymuje wynagrodzenia za czas choroby, to od 1 stycznia nadal ma prawo do wynagrodzenia chorobowego, wówczas okres 33/14 dni należy liczyć na nowo od 1 stycznia, nie ma bowiem znaczenia, ilość dni choroby, które pracownik wykorzystał w poprzednim roku. Kiedy na dzień 31 grudnia przypadnie 33/14 dzień niezdolności do pracy z powodu choroby, a pracownik nadal będzie chorować, to począwszy od 1 stycznia należy rozpocząć od nowa odliczanie 33 dni wypłaty wynagrodzenia chorobowego.

Wówczas w tabelce należy wykazać wszystkie okresy, za które pracodawca wypłacił pracownikowi wynagrodzenie chorobowe.

W przypadku jeżeli na zwolnieniu lekarskim pojawi się kod literowy, należy go również uwzględnić w tabelce. Jeżeli L4 nie posiada takich informacji pole to pozostawia się puste. Poniżej zostały wskazane wszystkie kody literowe, które mogą pojawić się na druku ZLA z objaśnieniami.

Kod A – oznacza niezdolność do pracy powstałą po przerwie nieprzekraczającej 60 dni spowodowanej tą samą chorobą, która była przyczyną niezdolności do pracy przed przerwą (kod ten niezbędny jest dla prawidłowego zaliczenia okresu wypłaty zasiłku chorobowego),

Kod B – oznacza niezdolność do pracy przypadającą w okresie ciąży,

Kod C – oznacza niezdolność do pracy spowodowaną nadużyciem alkoholu,

Kod D – oznacza niezdolność do pracy spowodowaną gruźlicą,

Kod E – stosuje się w przypadkach niezdolności do pracy, która powstała po ustaniu tytułu ubezpieczenia chorobowego, gdy niezdolność do pracy trwa bez przerwy 30 dni i powstała nie później niż w ciągu 3 miesięcy od ustania tytułu ubezpieczenia chorobowego – i dotyczy on choroby zakaźnej o długim okresie wylęgania.

Przykład – wypłaconego wynagrodzenia za okres choroby

Pracownik chorował w okresie od 1 stycznia do 2 lutego. Jest to pracownik poniżej 50 roku życia, za pierwsze 33 dni choroby wynagrodzenie płacił pracodawca. W przypadku dalszego zwolnienia od 34 dnia choroby zasiłek chorobowy będzie wypłacany przez ZUS.

Poniższy obraz przedstawia wypełnienie tabeli:

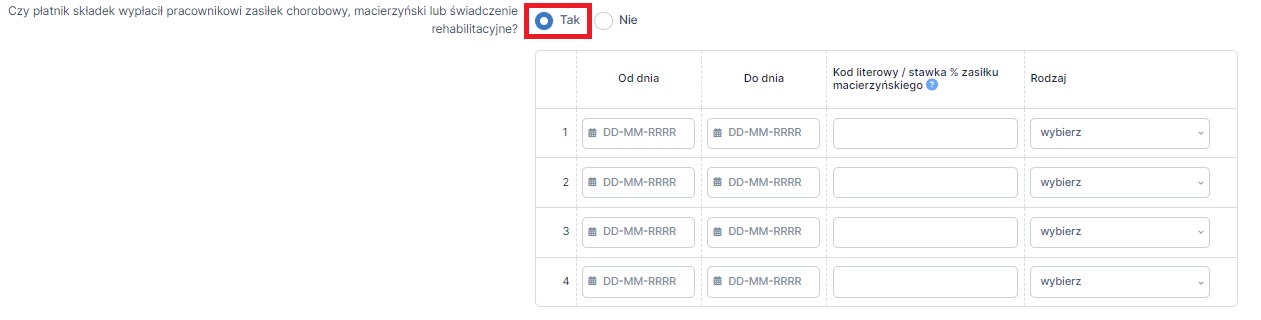

4.3.4. Wypłacone zasiłki przez pracodawcę

W kolejnym etapie należy uzupełnić część, gdzie przedsiębiorca przekazuje informację o wypłaconych zasiłkach przez pracodawcę odpowiadając na pytanie:

Czy płatnik składek wypłacił pracownikowi zasiłek chorobowy, macierzyński lub świadczenie rehabilitacyjne?

Domyślnie oznaczono, iż sytuacja nie dotyczy pracownika checkbox Nie i jeżeli taka sytuacja miała miejsce należy przejść do następnej części wniosku.

W przypadku, gdy u pracownika wystąpiła jedna z wymienionych sytuacji, należy zaznaczyć checkbox Tak.

Ważne!

Poniższa tabela jest wypełniania jedynie przez pracodawców zatrudniających powyżej 20 pracowników. Serwis jest przystosowany do rozliczeń pracodawców zatrudniających poniżej 20 pracowników.

Przedsiębiorcy zatrudniający powyżej 20 pracowników wypełniając poniższą tabelę powinni poprawność jej uzupełnienia skonsultować z ZUS. W przypadku uzupełnienia tabeli stosujemy takie same zasady, jak w przypadku tabeli dotyczącej wypłaconego pracownikowi wynagrodzenia za okres choroby.

Poniższa tabela jest wypełniania jedynie przez pracodawców zatrudniających powyżej 20 pracowników. Serwis jest przystosowany do rozliczeń pracodawców zatrudniających poniżej 20 pracowników.

Przedsiębiorcy zatrudniający powyżej 20 pracowników wypełniając poniższą tabelę powinni poprawność jej uzupełnienia skonsultować z ZUS. W przypadku uzupełnienia tabeli stosujemy takie same zasady, jak w przypadku tabeli dotyczącej wypłaconego pracownikowi wynagrodzenia za okres choroby.

4.3.5.Informacja o składnikach wynagrodzenia

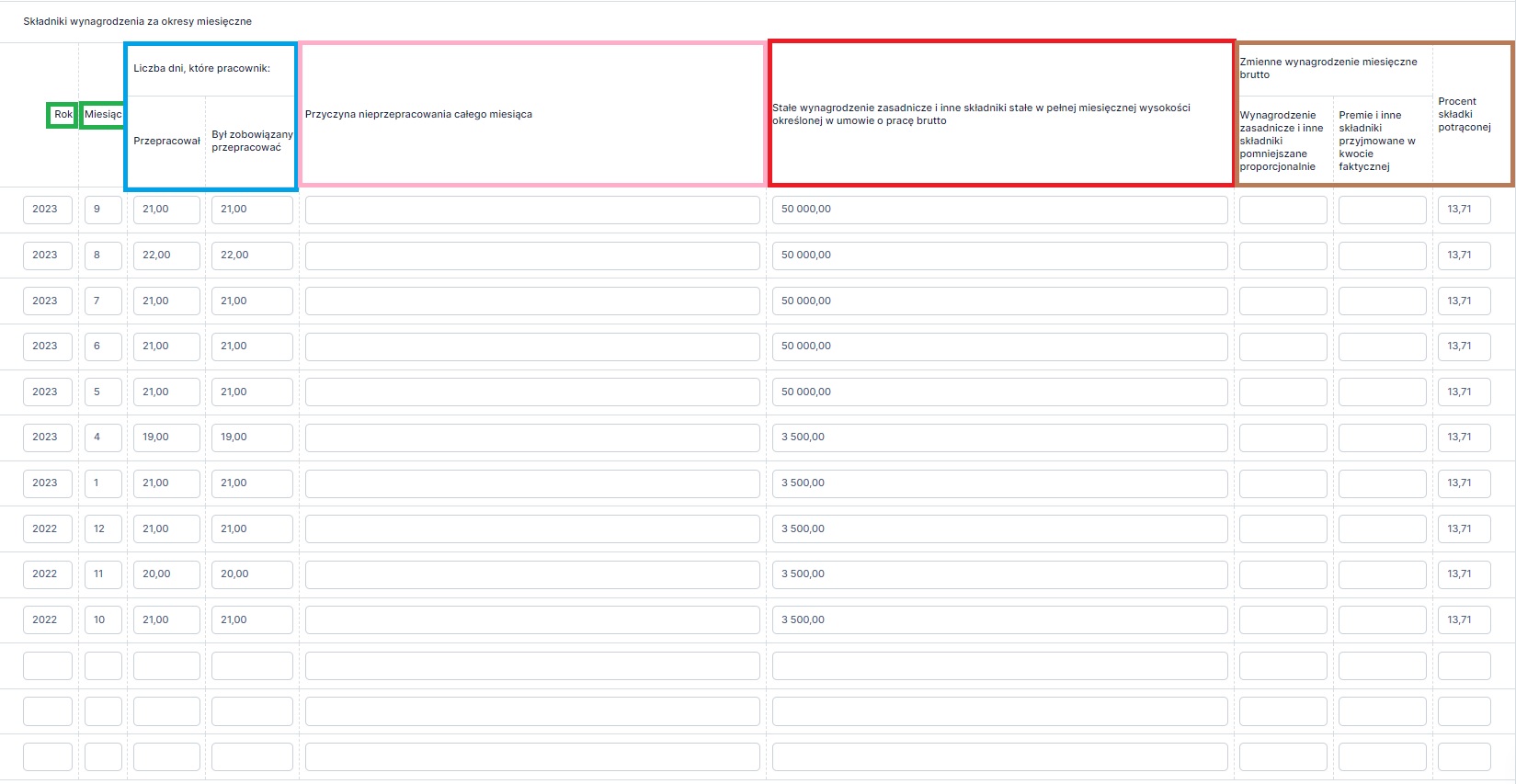

4.3.5.1 Składniki wynagrodzenia za okresy miesięczne

Kolejno należy uzupełnić tabelę ze składnikami wynagrodzenia za okresy miesięczne.

Gdzie należy podać wynagrodzenie za okres 12 miesięcy kalendarzowych poprzedzających miesiąc, w którym powstała niezdolność do pracy.

Jeśli pracownik jest zatrudniony krócej niż 12 miesięcy, wówczas trzeba wpisać dane za okres, jaki pracownik faktycznie przepracował.

Sekcja składa się z 5 kolumn, w których wpisuje się składniki wynagrodzenia z podziałem na okresy, za jakie przysługują (miesięczne, kwartalne, roczne, inne)

UWAGA!

W przypadku, jeżeli pracownik ma wystawione rachunki w serwisie IFIRMA, po wprowadzeniu okresu zasiłkowego, system samodzielnie pobierze dane z systemu.

W przypadku, jeżeli pracownik ma wystawione rachunki w serwisie IFIRMA, po wprowadzeniu okresu zasiłkowego, system samodzielnie pobierze dane z systemu.

ROK i MIESIĄC – W kolumnie rok należy podać okresy uwzględnione w podstawie do wymiaru zasiłku. Czyli 12 miesięcy poprzedzających miesiąc, w którym wystąpiła niezdolność do pracy.

UWAGA!

W przypadku jeżeli okres zatrudnienia jest krótszy niż 12 miesięcy, wówczas należy wskazać liczbę pełnych miesięcy kalendarzowych, w których płatnik podlegał pod ubezpieczenie.

Zasada ma tu również miejsce w przypadku, kiedy nastąpiła zmiana etatu podczas zatrudnienia. Wówczas należy wskazać jedynie wynagrodzenie od momentu zmiany etatu.

W sytuacji, gdy choroba pracownika miała miejsce przed upływem pierwszego pełnego miesiąca pracy, podstawę wynagrodzenia lub zasiłku chorobowego stanowić będzie:

- stawka wynagrodzenia miesięcznego określona kwotowo w umowie o pracę (przy stałej kwocie wynagrodzenia),

- kwota, którą pracownik osiągnąłby, gdyby przepracował pełny miesiąc kalendarzowy pracy (przy zmiennych składnikach wynagrodzenia)

LICZBA DNI KTÓRE PRACOWNIK:

PRZEPRACOWAŁ – W tym miejscu należy wpisać liczbę dni roboczych, które rzeczywiście pracownik przepracował. Należy również wliczyć w ten okres dni urlopu wypoczynkowego oraz okolicznościowego. Nie wliczamy natomiast urlopu bezpłatnego, dni choroby, dni urlopu macierzyńskiego, rodzicielskiego i wychowawczego oraz dni nieobecności nieusprawiedliwionej i usprawiedliwionej, ale bez prawa do wynagrodzenia za ten czas.

BYŁ ZOBOWIĄZANY PRZEPRACOWAĆ – W tej kolumne przedsiębiorca wskazuję ilość dni roboczych, które z kolei były wymagane do przepracowania we wskazanym miesiącu.

PRZYCZYNA NIEPRZEPRACOWANIA CAŁEGO MIESIĄCA – W przypadku jeżeli liczba dni, które zatrudniony przepracował, jest niższa od liczby dni, jakie był obowiązany przepracować w tym polu należy wskazać powód nieobecności. W tym miejscu można wpisać np.: choroba, urlop bezpłatny uwzględniając dni kiedy pracownik był nieobecny.

UWAGA!

Zalecamy, aby podczas zaciągnięcia przez serwis “CHOROBY”, użytkownik samodzielnie dopisał daty kiedy pracownik przebywał na zwolnieniu.

STAŁE WYNAGRODZENIE ZASADNICZE I INNE SKŁADNIKI STAŁE W PEŁNEJ MIESIĘCZNEJ WYSOKOŚCI OKREŚLONEJ W UMOWIE O PRACĘ BRUTTO –

Niezależnie od przyczyny nieobecności, w tej pozycji należy wprowadzić stałe wynagrodzenie z umowy. Kiedy pracownik jest nieobecny wówczas, wynagrodzenie pomniejszone jest o wysokość wypłaty świadczenia. W takim przypadku, niezależnie od tego, że przychód pracownika jest pomniejszony, we wniosku Z-3 i tak wykazujemy kwotę wynikającą z umowy.

Taka sama zasada obowiązuje w przypadku dodatków czy premii w stałej wysokości, które również ujmuje się w danej kolumnie – nawet jeśli liczba dni faktycznie przepracowanych różniła się od obowiązkowego nominału. W przypadku jeżeli wynagrodzenie wypłacane jest w formie godzinowej, również traktuje się jak wynagrodzenie stałe.

Wynagrodzenie za urlop wypoczynkowy traktuje się na równi z wynagrodzeniem za pracę.

Inaczej jest w przypadku jeżeli niewykonanie pracy spowodowane jest spóźnieniem do pracy lub zwolnieniem się w związku z wyjściem prywatnym, które nie zostało odrobione. W przypadku takiej sytuacji, przedsiębiorca ma prawo pomniejszyć wynagrodzenie o taką nieobecność.

Aby prawidłowo wyliczyć wówczas stałą pensję, należy wynagrodzenie zasadnicze podzielić przez liczbę godzin do przepracowania a następnie otrzymany wynik, pomnożyć a ilość godzin kiedy pracownik był nieobecny w pracy. Powód pomniejszenia wynagrodzenia zasadniczego należy wskazać w kolumnie z uwagami.

Przykład:

Pan Jan 10 listopada 2023, spóźnił się do pracy – 2 godziny. W związku z tym, przedsiębiorca ma prawo do pomniejszenia wynagrodzenia o nieobecność Pana Jana. Pan Jan zarabia w firmie XYZ 3600 zł brutto. Wobec powyższego wyliczenia wynagrodzenia będzie wyglądało w następujący sposób:

3600 zł (wynagrodzenie brutto) /152 (ilość godzin do przepracowania w danym miesiącu) = 23,68 zł (stawka godzinowa)

23,68 zł x 2(ilość godzin nieobecności) = 47,37 zł

3600 zł – 47,37 zł = 3 552,63 zł (wynagrodzenie brutto, pomniejszone o nieobecność pracownika)

Odnosząc się do powyższego przykładu, należy wykazać kwotę 3 552,63 zł w wynagrodzeniu zasadniczym uwzględniając w uwagach powód pomniejszenia wynagrodzenia.

ZMIENNE WYNAGRODZENIE MIESIĘCZNE BRUTTO

Wynagrodzenie zmienne – to takie, które nie jest uwzględniane stale w rachunku i może być w zmiennej wysokości lub wcale. Na przykład prowizyjne lub akordowe należy umieścić w tych kolumnach

WYNAGRODZENIE ZASADNICZE I INNE SKŁADNIKI POMNIEJSZONE PROPORCJONALNIE – w tej pozycji należy wprowadzić składniki proporcjonalnie zmniejszane w przypadku przebywania na zasiłku w kwotach wypłaconych, bowiem odpowiedniego uzupełnienia dokona ZUS (jeśli w danym miesiącu pracownik przepracował co najmniej połowę obowiązującego go wymiaru czasu pracy).

PREMIE I INNE SKŁADNIKI PRZYJMOWANE W KWOCIE FAKTYCZNEJ – Z kolei w tej pozycji wpisuje się kwoty zmiennych składników, które wlicza się do podstawy zasiłkowej w wysokości faktycznie wypłaconej, np. wynagrodzenie za pracę w godzinach nadliczbowych, nocnych, premie obniżane za okresy pobierania zasiłków w sposób inny niż proporcjonalny lub pomniejszane za okresy zasiłkowe, jednak sposób pomniejszenia nie wynika z wewnętrznych przepisów płacowych.

PROCENT POTRĄCONEJ SKŁADKI – W tej kolumnie wpisuje się łączną wartość składek społecznych finansowanych przez ubezpieczonego. W większości przypadków wynosi ona 13,71%.

Widoczne one są na rachunku i na liście płac. Należą do nich:

-

składka emerytalna – 9,76%

składka rentowa – 1,50%

składka chorobowa – 2,45%

Łącznie daje nam to 13,71%

Ważne!

Wyjątkiem jest sytuacja, jeżeli pracownik przekroczył roczną podstawę wymiaru składek na ubezpieczenie emerytalno-rentowe. Wówczas należy obliczyć procent potrąconych pracownikowi za ten miesiąc składek na ubezpieczenie.

W przypadku jeżeli, przedsiębiorca w rachunku pracownika wprowadza premie w zakładce “wynagrodzenie dodatkowe”, natomiast powinny zostać one uwzględnione do podstawy wyliczenia zasiłku, należy samodzielnie wprowadzić ich wartość w tym polu. Więcej w tym zakresie dostępne jest tutaj.

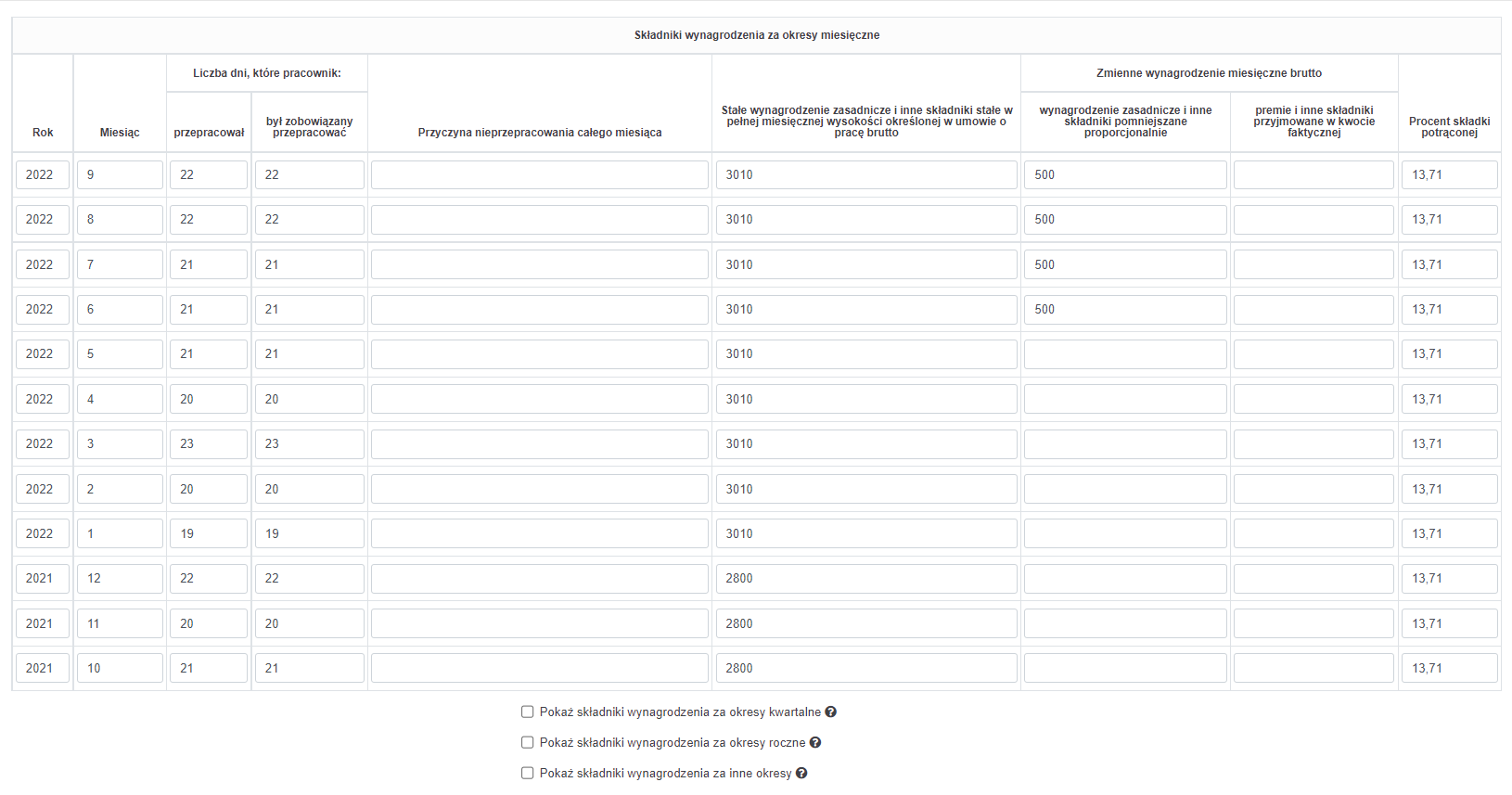

Przykład – składniki wynagrodzenia za okresy miesięczne

Pani Magda Nowak jest zatrudniona na podstawie umowy o pracę od 01.10.2021 r. Od czerwca 2022 r. otrzymuje premię w wysokości 500 zł brutto. Premia podlega pomniejszeniu proporcjonalnemu za okres absencji w pracy np. z powodu choroby. Od dnia 1 do 15 października 2022, Pani Magda przebywała na zwolnieniu lekarskim. Jest to pierwsze zwolnienie tego pracownika w danym roku.

Uzupełniając tabelę wpisujemy składniki z ostatnich 12 miesięcy przed wystąpieniem choroby. Czyli od września 2022 do października 2021. Uzupełniamy liczbę dni przepracowanych w danym miesiącu i liczbę dni, jakie były do przepracowania. W polu stałe wynagrodzenie podajemy kwotę brutto minimalnego wynagrodzenia w danym roku. W zmiennych składnikach wynagrodzenia od czerwca 2022 podajemy kwotę premii w rubryce, gdzie wynagrodzenie jest pomniejszane proporcjonalnie. W procencie składki potrącanej wpisujemy 13,71 %.

Opisaną sytuację przedstawia poniższy obraz:

Poniżej tabeli znajdują się opcje, które należy zaznaczyć, kiedy takie składniki były wypłacane wybierając odpowiedni checkbox.

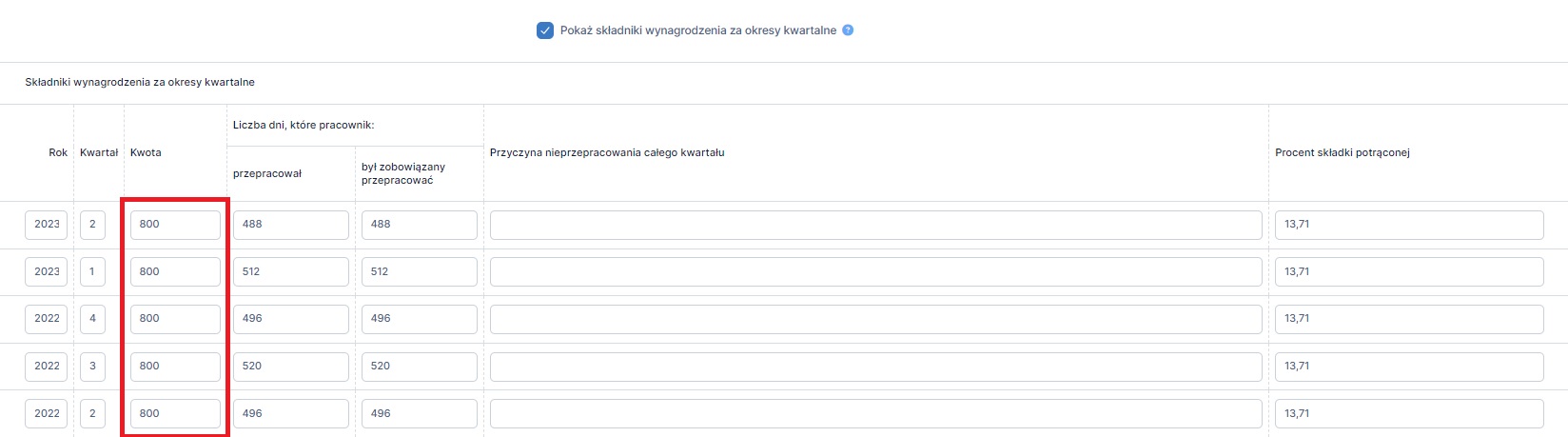

4.3.5.2 Składniki wynagrodzenia za okresy kwartalne

Po wybraniu opcji Pokaż składniki wynagrodzenia za okresy kwartalne pojawi się tabela, którą należy uzupełnić analogicznie do tabeli w pkt 4.3.5.1 Składniki wynagrodzenia za okresy miesięczne. Dotyczy ona przypadku jeżeli przedsiębiorca wypłaca składki wynagrodzenia w okresie kwartalnym. Dotyczy to składników wynagrodzenia w wysokości 1/4 kwot wypłaconych pracownikowi za cztery kwartały poprzedzające miesiąc absencji chorobowej. Zasadę tą stosuje się gdy w danym kwartale pracownik wykonywał pracę przez mniej niż połowę obowiązującego go czasu pracy oraz gdy za niektóre z czterech kwartałów poprzedzających miesiąc absencji chorobowej pracownik nie otrzymał składnika kwartalnego – bez względu na przyczynę jego nieotrzymania.

Przykład – wynagrodzenie za okresy kwartalne

Pan Adam otrzymuje premię regulaminową co kwartał w wysokości 800 zł. Taką premię należy ująć w rubryce – składnik wynagrodzenia za okresy kwartalne w polu Kwota.

Tak jak wskazuje to poniższa uzupełniona tabela.

4.3.5.3 Składniki wynagrodzenia za okres roczny

Kolejny checkbox daje możliwość wprowadzenia składników wynagrodzenia za okres roczny.

Występują również Premie i inne składniki wynagrodzenia, które są wypłacane za okresy roczne (np. trzynastka), które wlicza się do podstawy wymiaru świadczeń chorobowych w wysokości 1/12 kwoty wypłaconej pracownikowi za rok poprzedzający miesiąc, w którym powstała niezdolność do pracy. Na przykład do podstawy wymiaru wynagrodzenia za okres choroby przysługującego pracownikowi, który zachorował w maju 2023 r., należy przyjąć 1/12 część nagrody rocznej wypłaconej w styczniu 2023 r. za rok 2022.

W przypadku kiedy pracownik nie był zatrudniony u tego pracodawcy przez cały rok kalendarzowy poprzedzający powstanie niezdolności do pracy, do podstawy wymiaru świadczenia przysługującemu pracownikowi, składnik roczny należy uwzględnić w części proporcjonalnej do liczby pełnych miesięcy kalendarzowych zatrudnienia w tym roku kalendarzowym. Zasadę tę należy stosować również w sytuacji, gdy przyczyną nieprzepracowania całego roku kalendarzowego było korzystanie z urlopu bezpłatnego lub wychowawczego.

Przykład:

Pan Adam jest zatrudniony na umowę o pracę. W firmie, w której pracuje są przyznawane nagrody roczne raz w roku w wysokości 5000 zł brutto. Taki składnik wynagrodzenia ujmujemy w zaświadczeniu ZUS Z-3, jako składnik wynagrodzenia za okresy roczne. Tabelę wówczas należy uzupełnić analogicznie do tabeli w pkt 4.3.5.1 Składniki wynagrodzenia za okresy miesięczne.

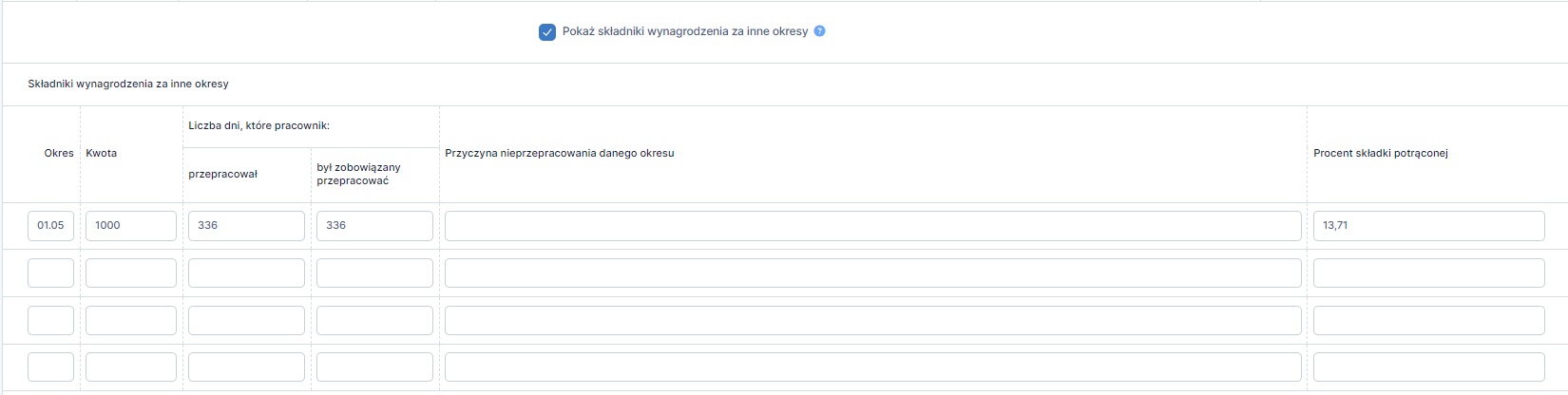

4.3.5.4 Składniki wynagrodzenia za inne okresy

Ostatnia opcja dotyczy składników wynagrodzenia za inne okresy czyli takie, które nie zostały wymienione powyżej np. w wysokości 1/12 kwot wypłaconych za dwa półrocza poprzedzające miesiąc zachorowania – w przypadku składników półrocznych.

Przykład – wynagrodzenia za inne okresy

Pani Anna jest zatrudniona na podstawie umowy o pracę. Oprócz wynagrodzenia zasadniczego, w firmie co 2 miesiące jest wypłacana premia, która jest pomniejszana proporcjonalnie za okres nieobecności. Premia za okres od 01.05.2022 do 30.06.2022 wyniosła 1000 zł brutto. Taką premię wykazujemy w zaświadczeniu ZUS Z-3 jako składnik wynagrodzenia za inne okresy.

Uwaga!

W powyższej tabeli ujmujemy wynagrodzenia, które były wypłacone za inne okresy niż kwartalne, miesięczne i roczne. Są to wynagrodzenia, które nie są wypłacane standardowo.

Wszystkie składniki wynagrodzenia kwartalnego, rocznego i za inne okresy, jeżeli są pomniejszane za okres pobierania zasiłku, uwzględniamy przy wypełnieniu zaświadczenia ZUS Z-3. Przy uzupełnianiu należy wskazać liczbę dni przepracowanych i dni, jakie były do przepracowania.

W polu procent składki potrącanej wpisujemy 13,71%, tak samo jak w tabeli ze składnikami wynagrodzenia miesięcznego.

4.3.6 Dodatkowe informacje

4.3.6.1. Umowa cywilnoprawna

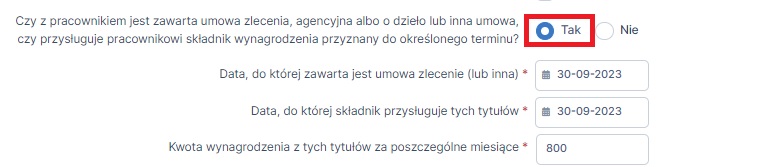

W kolejnym kroku pojawia się pytanie dotyczące innych umów zawartych z pracownikiem – Czy z pracownikiem jest zawarta umowa zlecenia, agencyjna albo o dzieło lub inna umowa, czy przysługuje pracownikowi składnik wynagrodzenia przyznany do określonego terminu?

Domyślnie oznaczono, iż sytuacja nie dotyczy pracownika checkbox Nie i jeżeli taka sytuacja miała miejsce należy przejść do następnej części wniosku.

W przypadku, gdy u pracownika wystąpiła jedna z wymienionych sytuacji należy zaznaczyć checkbox Tak.

Ważne!

Jeśli pracownik, z którym pracodawca ma podpisaną umowę o pracę ma z pracownikiem podpisaną również umowę cywilną, np. zlecenie lub dzieło, to wynagrodzenia z tych tytułów też są brane pod uwagę przy ustalaniu podstawy do zasiłku chorobowego. W takim przypadku należy podać termin, do kiedy jest zawarta taka umowa i kwotę brutto z rachunków za poszczególne miesiące. Z uwagi na rozbieżne opinie ZUS w zakresie wypełnienia danej pozycji warto skonsultować prawidłowość jej sporządzenia ze swoją jednostką ZUS.

Przykład – zawarcie z pracownikiem umowy zlecenie

Pan Piotr Groch jest zatrudniony na podstawie umowy o pracę. Dodatkowo we wrześniu pracodawca podpisał z Panem Piotrem umowę zlecenie na kwotę 800 zł brutto. Umowa jest zawarta na okres jednego miesiąca, wynagrodzenie z tego tytułu zostało wypłacone na koniec września.

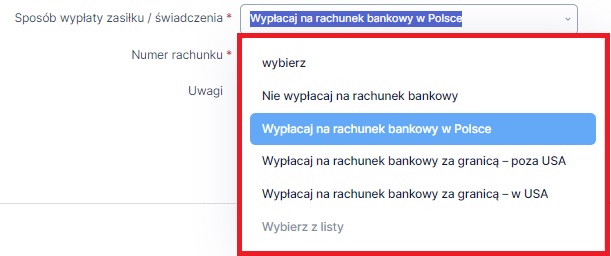

4.3.6.2. Rachunek bankowy

Pozycję dotyczącą rachunku bankowego, należy wypełnić w sytuacji kiedy pracownik chce otrzymać zasiłek chorobowy na swój indywidualny numer bankowy.

W przypadku, gdy pracownik nie chce wypłaty na konto, to zaznaczamy checkbox Nie wpłacaj na rachunek bankowy i zatwierdzamy.

Należy również pamiętać, że prawidłowo wypełniony druk Z-3, powinien zawierać datę i podpis osoby upoważnionej do wystawienia druku, numer telefonu oraz – w przypadku wystawienia zaświadczenia w formie dokumentu papierowego – pieczątkę zawierającą imię i nazwisko – w celu szybszego kontaktu w razie gdyby ZUS miał dodatkowe pytania w zakresie wypełnionego dokumentu.

4.3.6.3. Uwagi

Wypełniając druk ZUS Z-3 mamy możliwość wpisania dodatkowych informacji do ZUS.

W części Uwagi, należy wpisać informację mające wpływ na ustalenie wysokości zasiłku chorobowego (inne niż określone wcześniej) np.:

- jeżeli poprzednie okresy pobierania zasiłku lub wynagrodzenia nie zostały wykazane we wniosku – w sytuacji kiedy między okresami zasiłkowymi zarówno tego samego, jak i innego rodzaju nie było przerwy albo przerwa była krótsza niż 3 miesiące i dlatego w tabelach zostało podane wynagrodzenie z innego okresu niż 12 miesięcy kalendarzowych poprzedzających powstanie niezdolności do pracy – należy wykazać je w części UWAGI.

- kiedy został zmieniony wymiar czasu pracy w okresie 12 miesięcy kalendarzowych poprzedzających powstanie niezdolności do pracy albo w miesiącu, w którym powstała niezdolność do pracy wówczas w tabelce należy podać wynagrodzenie ustalone dla nowego wymiaru czasu pracy. Zalecane jest aby w części uwagi, wprowadzić adnotację dotyczącą zmiany wymiaru czasu pracy.

- w sytuacji nietypowej, np. kiedy pracownica była na urlopie macierzyńskim i po jego zakończeniu w pierwszym dniu pracy powinna dostarczyć pracodawcy zwolnienie lekarskie z tytułu kolejnej ciąży, takie informacje warto zawrzeć w uwagach.

- kiedy pracownik otrzymuje wynagrodzenie z przesunięciem miesięcznym. Może to usprawnić weryfikację wniosku przez ZUS.

UWAGA!

Zalecamy aby w uwagach, podać również numer telefonu osoby tworzącej Z-3. Dzięki takiemu działaniu, ZUS będzie miał możliwość szybszego reagowania w przypadku pojawiających pytań do przedsiębiorcy lub ewentualnej korekty wniosku.

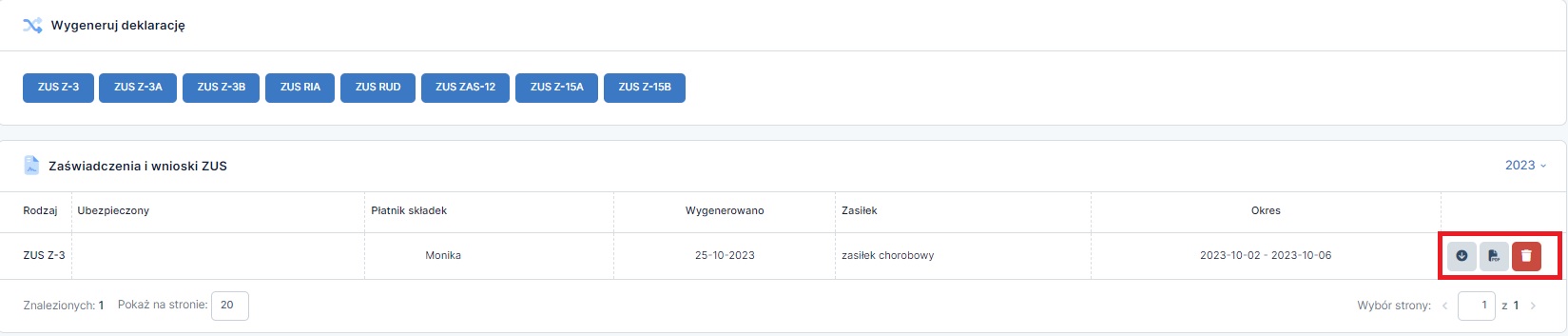

5. Wydruk zaświadczenia

Po wypełnieniu zaświadczenia i jego zatwierdzenia u dołu strony, druk Z-3 pojawi się na liście Zaświadczenia. Wówczas po prawej stronie tabeli, istnieje możliwość pobrania wniosku w formacie XML lub PDF. Następnie będzie możliwość wydrukowania zaświadczenia. Wybierając ikonę kosza na śmieci, wypełniony wniosek można usunąć.

UWAGA!

Pobierając wniosek Z-3 w formacie XML, przedsiębiorca ma możliwość eksportu wniosku do PUE ZUS a następnie przesłania Z-3 elektronicznie za pomocą serwisu ZUS. Więcej informacji, w jaki sposób pobrany wniosek Z-3 przesłać do PUE ZUS, dostępne jest tutaj.

Istnieje również możliwość, wydrukowania zaświadczenia a następnie dostarczenia go osobiście lub pocztą do jednostki ZUS.

Więcej informacji na temat założenia konta w serwisie dostępne jest tutaj.

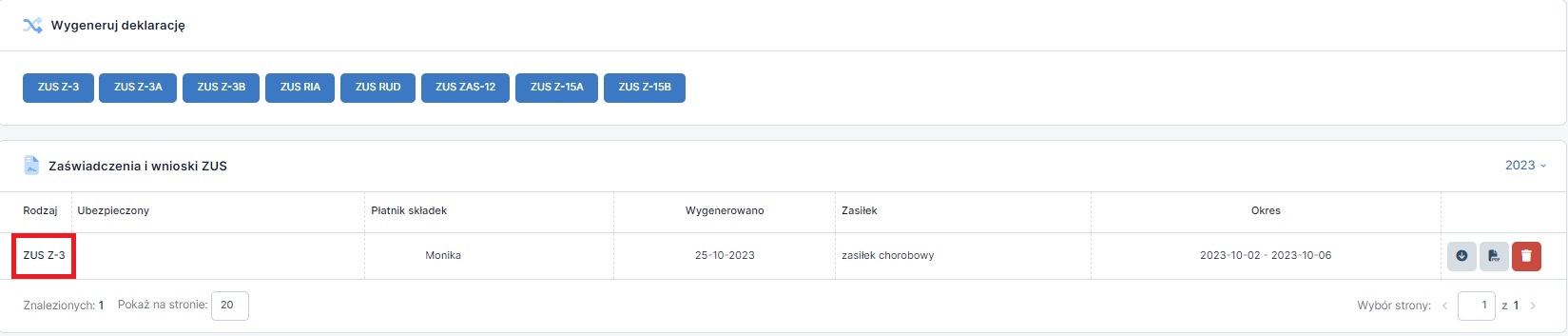

6. Edycja zaświadczenia – możliwość wprowadzenia zmian

Wypełnione zaświadczenie Z-3 można również edytować. Aby tego dokonać należy przejść do zakładki Deklaracje ➡ Zaświadczenia/ Raporty ZUS. Na liście zaświadczeń w kolumnie Rodzaj należy wybrać ZUS Z-3 przy imieniu i nazwisku pracownika, którego chcemy edytować. Po wybraniu zaświadczenia otworzy się druk w trybie edycji, który po dokonaniu zmian ponownie należy zatwierdzić u dołu strony. Wówczas zmiany wniesione na druku nadpiszą się na poprzednim wniosku.

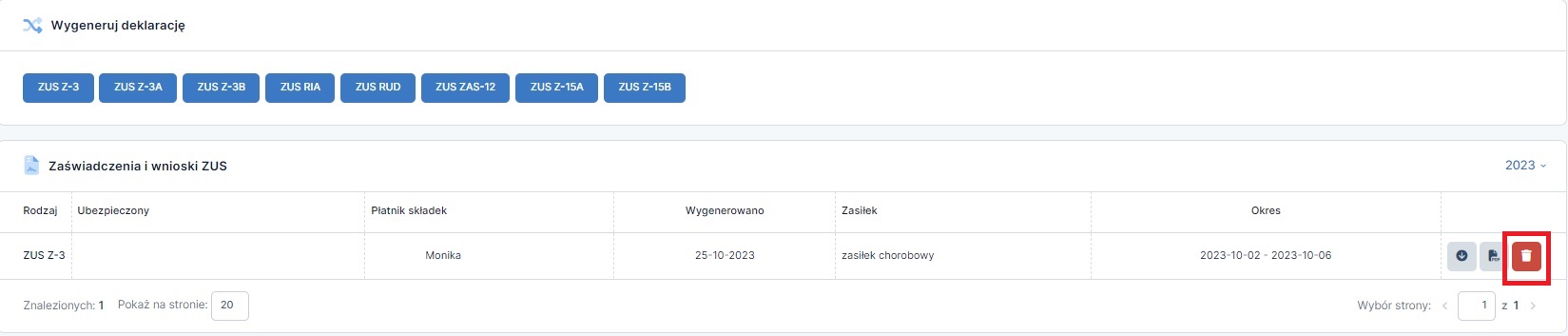

7. Usunięcie zaświadczenia

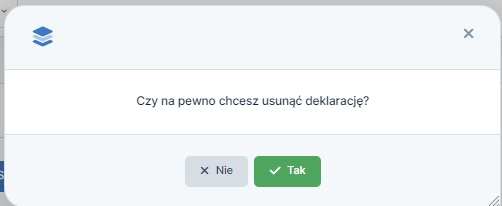

Wypełnione zaświadczenie można także usunąć z serwisu w sytuacji kiedy przedsiębiorca uzna, że chce np. wypełnić wniosek od nowa.. Aby usunąć wypełniony druk należy przejść do zakładki Deklaracje ➡ Zaświadczenia/ Raporty ZUS. Opcja usunięcia zaświadczenia znajduje w kolumnie Akcje, po wybraniu opcji z ikoną kosza pokaże się komunikat o potwierdzeniu chęci usunięcia deklaracji.

Po zatwierdzeniu komunikatu formularz zostanie usunięty.

Autor: Agnieszka Sołtys – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Rozliczenia ZUS

Najnowsze w kategorii:

Rozliczenia ZUS