1. Konfiguracja składki zdrowotnej w serwisie IFIRMA

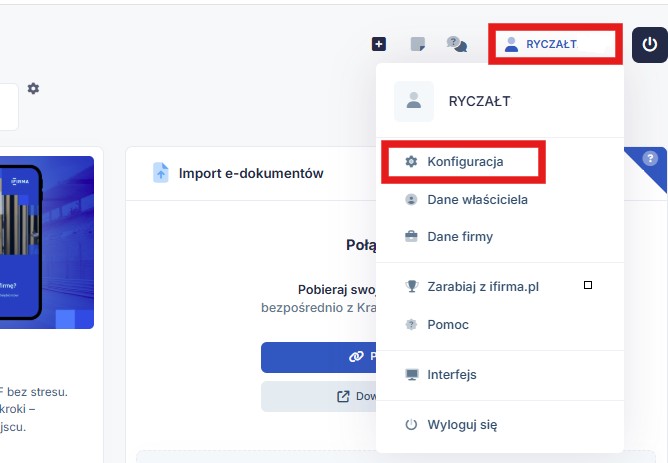

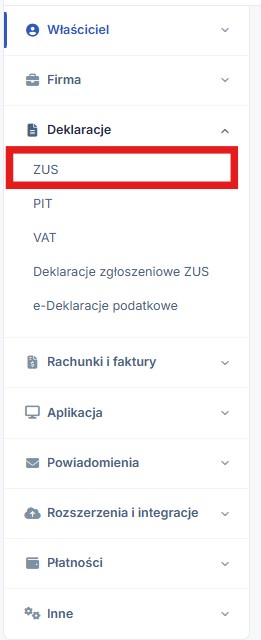

Składkę zdrowotną należy skonfigurować w serwisie wybierając w prawym górnym rogu Login ➡ Konfiguracja ➡ Deklaracje ➡ ZUS.

a. jednoosobowa działalność

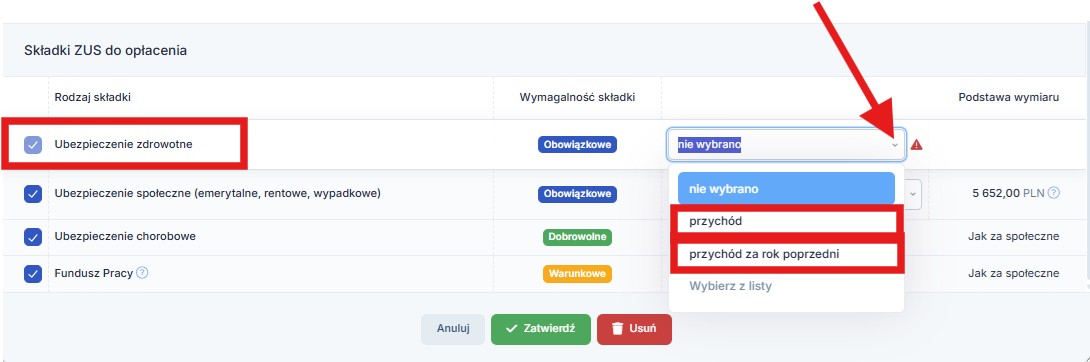

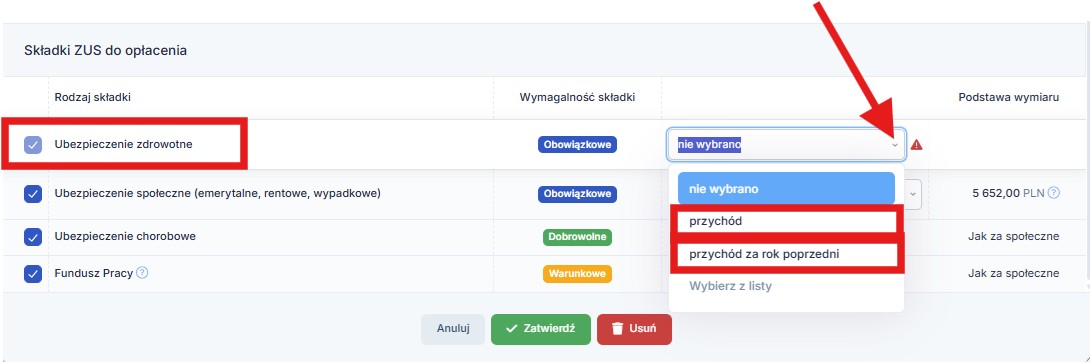

Należy w prawym górnym rogu wybrać edytuj plan, a następnie przejść do tabeli znajdującej się na samym dole – Składki ZUS do opłacenia, które mają być opłacane z tytułu prowadzenia działalności. Po wybraniu edycji mamy do wyboru następujące opcje:

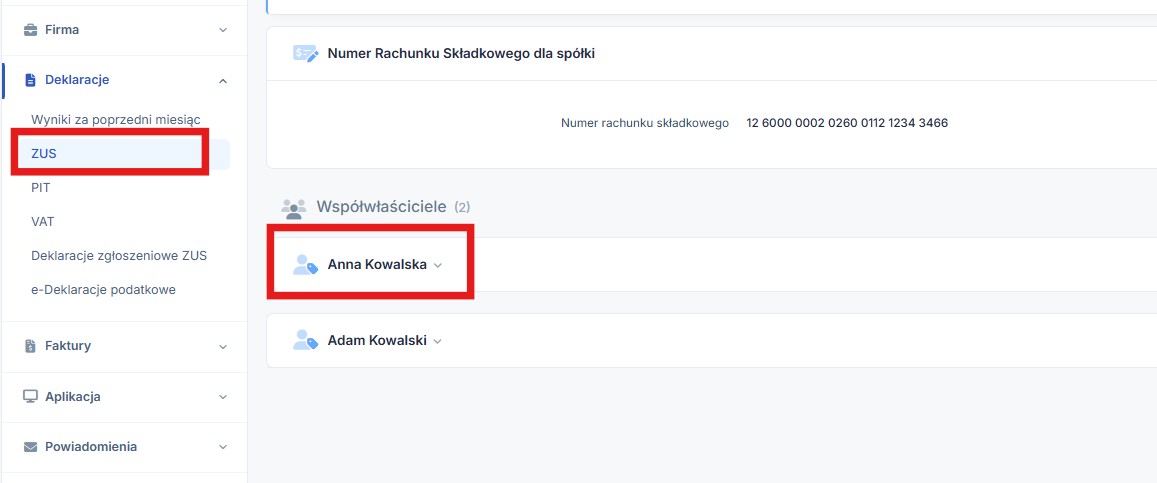

b. spółka

Na koncie spółki należy odpowiednio ustawić opcje dla każdego wspólnika odrębnie.

Uwaga!

w przypadku spółki rozliczającej się na zasadach ryczałtu- wszyscy wspólnicy muszą rozliczać się na podstawie ryczałtu od przychodów ewidencjonowanych.

Trzeba rozwinąć dane współwłaściciela.

Następnie należy, w prawym górnym rogu, wybrać edytuj plan, a następnie przejść do tabeli znajdującej się na samym dole – Składki ZUS do opłacenia, które mają być opłacane z tytułu prowadzenia działalności. Po wybraniu edycji mamy do wyboru następujące opcje:

2. Wybór wyliczenia składki zdrowotnej

Po wybraniu edycji mamy następujące opcje do wyboru:

- Przychód

- Przychód za rok poprzedni

a. Przychód

Wybieramy w przypadku, gdy przedsiębiorca chce wyliczać wysokość składki zdrowotnej w zależności od osiągniętego przychodu w danym roku.

Przyjmuje się przychody narastające (liczone od początku roku) pomniejszone o zapłacone składki społeczne, jeżeli nie zostały one zaliczone do kosztów uzyskania przychodów lub odliczone od dochodu na podstawie ustawy o podatku dochodowym od osób fizycznych.

W 2026 r. składka zdrowotna będzie wynosić odpowiednio:

- 498,35 zł- przy rocznych przychodach nieprzekraczających 60 tys. zł;

- 830,58 zł- przy rocznych przychodach w przedziale od 60 tys. zł do 300 tys. zł;

- 1495,04 zł- przy rocznych przychodach przekraczających 300 tys. zł.

Jeżeli przychody przedsiębiorcy w trakcie roku wzrosną do drugiego lub trzeciego progu, za miesiące poprzednie konieczne będzie zapłacenie wyrównania, zgodnie ze stawką obowiązują za ostatni miesiąc danego roku.

Szczegółowe informacje w tym zakresie znajdują się tutaj.

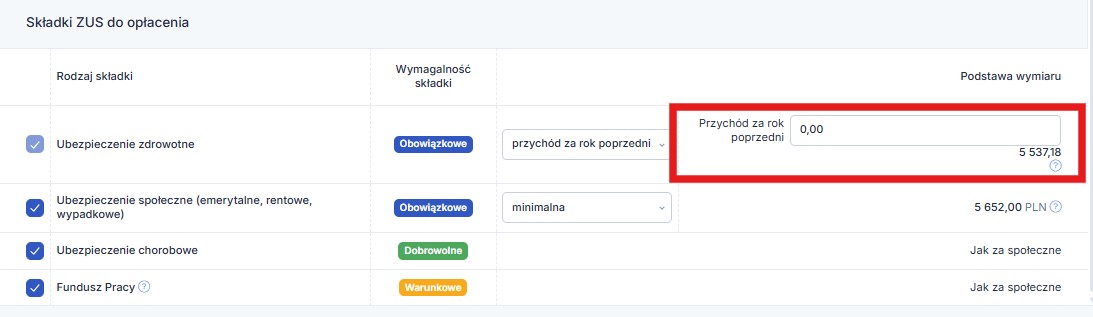

b. Przychód za rok poprzedni

Opcję tą mogą wybrać przedsiębiorcy, który cały poprzedni rok prowadzili działalność gospodarczą. Oznacza to, iż firma nie mogła być założona w trakcie roku i nie mógł wystąpić okres zawieszenia.

Składka zdrowotna będzie wówczas wyliczana na podstawie przychodów osiągniętych w poprzednim roku. Będą to przychody pomniejszone o kwotę opłaconych w poprzednim roku składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe.

Po wybraniu tej opcji, jeśli cały poprzedni rok działalność nie była rozliczana w serwisie, należy wpisać odpowiednią kwotę przychodu za rok poprzedni w dodatkowym polu.

Przez cały rok przedsiębiorca będzie płacić składkę zdrowotną w stałej wysokości.

W 2026 r. osoba prowadząca działalność będzie opłacać składkę zdrowotną odpowiednio:

- 498,35 zł- przy rocznych przychodach za 2025 r. nieprzekraczających 60 tys. zł;

- 830,58 zł- przy rocznych przychodach za 2025 r. w przedziale od 60 tys. zł do 300 tys. zł;

- 1495,04 zł- przy rocznych przychodach za 2025 r. przekraczających 300 tys. zł.

Następnie po zakończonym roku nastąpi rozliczenie składki zdrowotnej na podstawie faktycznej kwoty przychodów w danym roku.

Więcej informacji na ten temat można przeczytać tutaj.

Autor: Monika Kobylak, Agnieszka Sołtys, Ewelina Ciapara – IFIRMA

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Polski Ład

- Zaliczka na podatek dochodowy rozliczany liniowo – PIT-5L

- Składka zdrowotna – kiedy prowadzonych jest kilka różnych działalności

- Stawki ryczałtu w 2024 r.

- Dodatkowa składka zdrowotna płacona w spółkach, w ramach których przychody nie są przychodami z działalności gospodarczej

- Zaliczka na podatek dochodowy wg skali – PIT-5

Najnowsze w kategorii:

Polski Ład

- Konfiguracja składki zdrowotnej ZUS dla przedsiębiorcy rozliczającego się ryczałtem ewidencjonowanym

- Dodatkowa składka zdrowotna płacona w spółkach, w ramach których przychody nie są przychodami z działalności gospodarczej

- Ulga dla rodzin 4+

- Zaliczka na podatek dochodowy rozliczany liniowo – PIT-5L

- Składka zdrowotna: koszt lub odliczenie od dochodu – podatek liniowy