1. Jak prawidłowo korzystać z instrukcji?

Instrukcja została przygotowana przy założeniu, żeby dopiero po otrzymaniu zasiłku z ZUS korygować podstawę naliczenia składek społecznych. Wynika to z najczęściej przedstawianego stanowiska infolinii ZUS w temacie otrzymania zasiłku.

Przedsiębiorca przebywający na zwolnieniu chorobowym ma prawo do proporcjonalnego pomniejszenia składek społecznych oraz składek na Fundusz Pracy (FP) za okres choroby – liczonych od najniższej podstawy dla planu składek, jaki opłaca przedsiębiorca. Składka zdrowotna płatna jest przez przedsiębiorcę w pełnej wysokości, bez względu na okres trwania choroby.

Najczęściej jest tak, że pomniejszenie składek dokonywane jest przez przedsiębiorcę dopiero po otrzymaniu zasiłku z ZUS. Takie rozwiązania wiąże się z tym, iż w sytuacji kiedy ZUS nie przyzna jeszcze zasiłku, brak terminowej zapłaty składek w pełnej wysokości może spowodować w opinii ZUS powstanie zaległości, paradoksalnie blokującej możliwość wypłaty zasiłku.

Sytuacja ta nawet mimo obiektywnych przesłanek podlegania pod ubezpieczenie chorobowe, może uniemożliwić skuteczne odwołanie się od decyzji dotyczącej nieprzyznania zasiłku dla przedsiębiorcy. W związku z powyższym bezpieczniejszym rozwiązaniem dla przedsiębiorcy, który jeszcze nie otrzymał zasiłku jest opłacenie składek w pełnej wysokości.

Zdarzają się też przypadki, kiedy ZUS sam wskazuje, żeby nie czekać na przyznanie zasiłku, tylko od razu wykazywać pomniejszone wartości składek. Powstaje pytanie, czy wobec tego od razu złożyć deklarację z pomniejszonymi składkami i zapłacić je w niższej wartości, czy jednak czekać?

W tej kwestii zalecamy samodzielne podjęcie decyzji, na podstawie indywidualnego, najlepiej pisemnie potwierdzonego kontaktu z ZUS np. poprzez pismo ogólne POG składane przez eZUS (PUE ZUS). Jeżeli przedsiębiorca chce od razu wykazać niższe wartości i nie czekać na przyznanie zasiłku, korzysta z punktu 1 instrukcji.

Ważne! W przypadku kiedy przedsiębiorca podwyższa podstawę naliczenia składek powyżej wartości minimalnej dla planu ZUS, pod jaki podlega (temat opisany tutaj) powinien pamiętać, o tym że korekta deklaracji ZUS możliwa jest tylko do wartości minimalnych składek dla danego planu. Wartości ponad wartość minimalną nie będzie można już skorygować. W przypadku kiedy przedsiębiorca wie, że w danym miesiącu będzie przebywał na zasiłku chorobowym, może dla tego miesiąca wykazać minimalną podstawę dla składek.

2. Bez korekty ZUS – najczęściej otrzymanie zasiłku przed terminem zapłaty ZUS

Przykład 1.

Przedsiębiorca opłacający pełen ZUS zatrudnia pracownika na umowę o pracę. W związku z zatrudnieniem pracownika termin złożenia deklaracji do ZUS, oraz zapłaty ZUS przypada dla przedsiębiorcy do 20. dnia następnego miesiąca za miesiąc poprzedni.

W dniach od 05.08.2025 r. do 17.08.2025 r. przedsiębiorca przebywał na L4. W dniu 10.09.2025 r. ZUS wypłacił zasiłek chorobowy dla przedsiębiorcy. Z uwagi na to, że nie minął jeszcze termin 20-go września, na opłacenie składek ZUS za sierpień 2025 r., przedsiębiorca dokona zmniejszenia wartości składek społecznych oraz Funduszu Pracy (jeżeli opłaca składkę na FP) na bieżąco w wysłanej do ZUS w dniu 20.09.2025 r. deklaracji za sierpień 2025. Przedsiębiorca opłaci składki ZUS w wysokości pomniejszonej również 20.09.2025 r.

Działania, jakie należy podjąć celem wygenerowania poprawnej deklaracji ZUS dla wskazanego przykładu ZUS za 08/2025 w serwisie ifirma.pl:

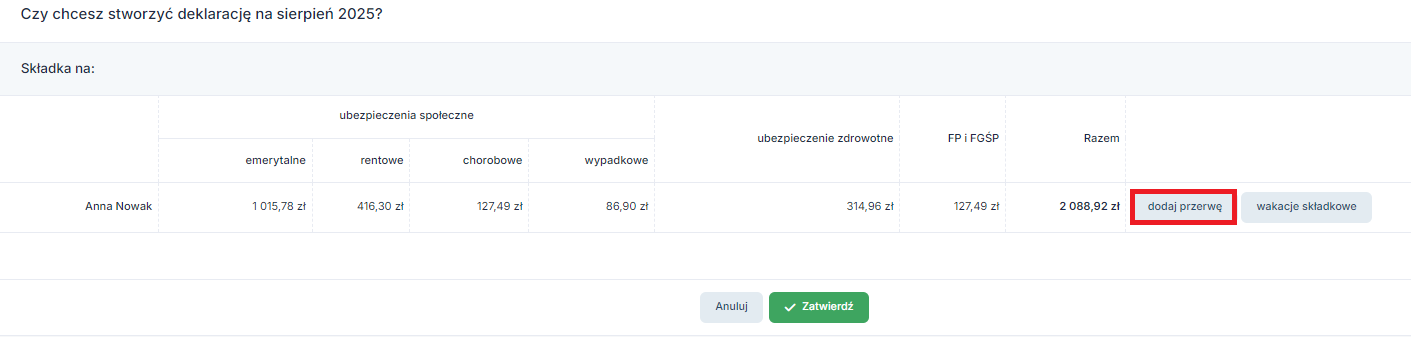

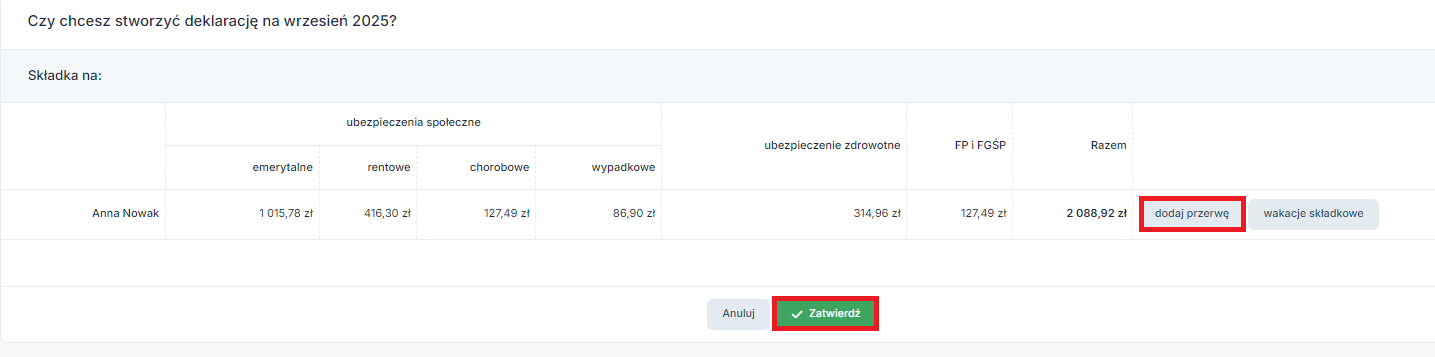

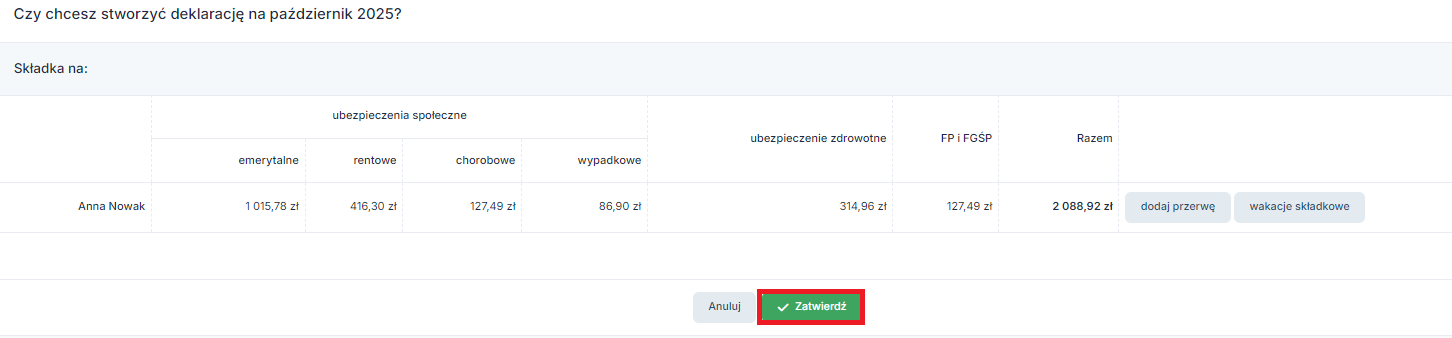

- W miesiącu księgowym kiedy wystąpiła choroba, czyli zgodnie z naszym przykładem będzie to sierpień 2025 po przejściu do zakładki Księgowość ➡ Deklaracje ➡ Deklaracje należy wybrać ikonę wygeneruj ZUS służącą do generowanie deklaracji. Po tym, jak pokaże się tabela obrazująca wysokość wyliczonych składek należy wybrać opcję dodaj przerwę.

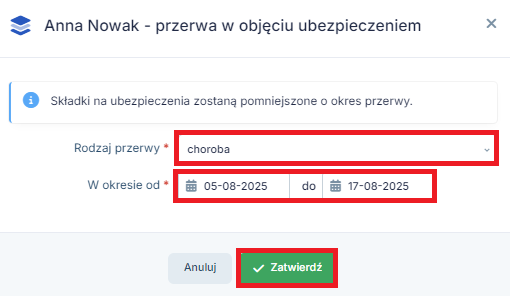

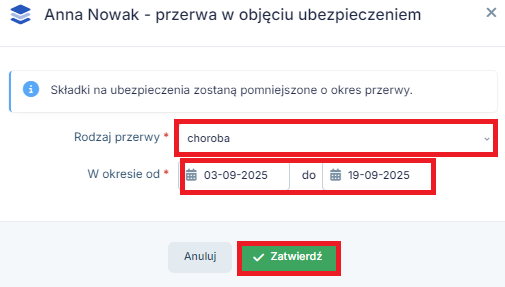

- Kolejno należy jako rodzaj przerwy wskazać choroba i podać w okresie przerwy dzienne daty choroby z zakresu wybranego miesiąca księgowego w tym przypadku od 05.08.2025 do 17.08.2025 r.

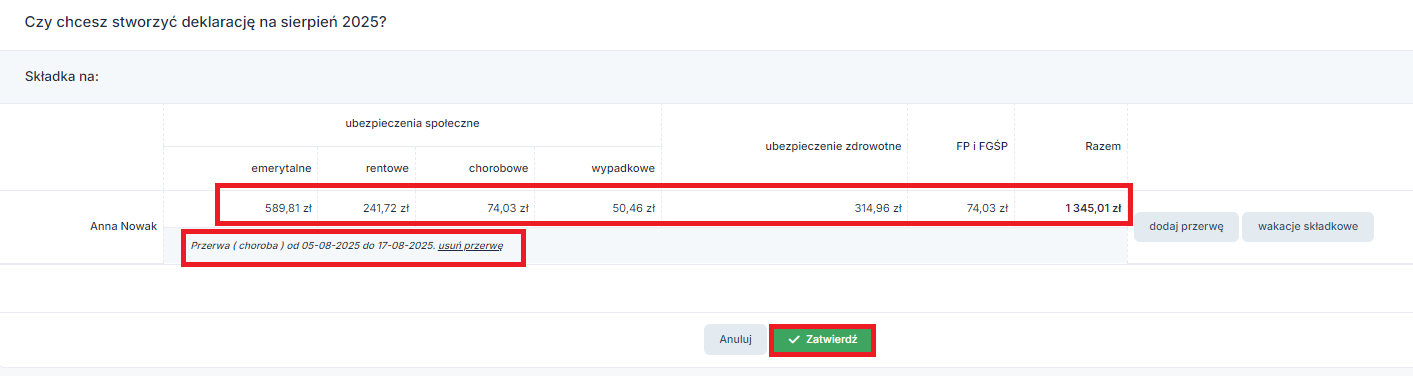

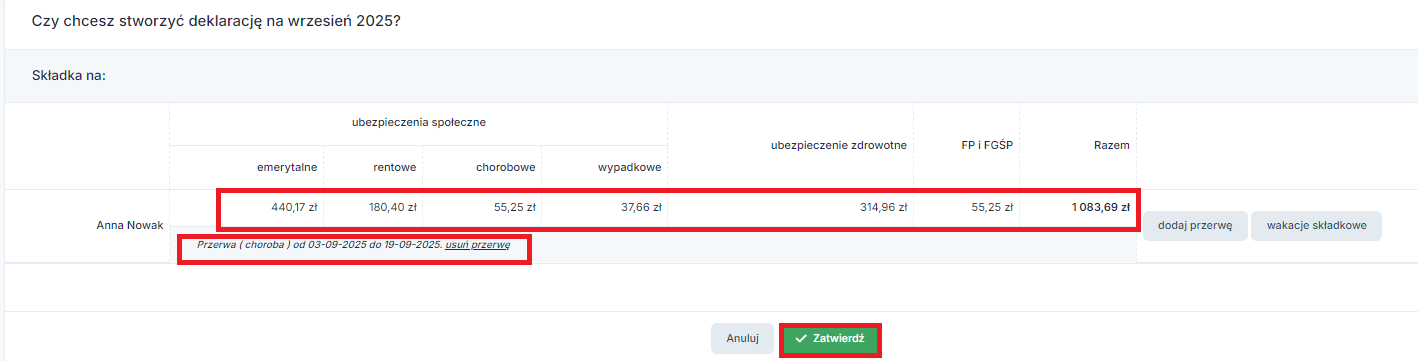

- Po zatwierdzeniu dodanej przerwy serwis przeliczy wartości składek ZUS. Składki społeczne i Fundusz pracy zostaną proporcjonalnie pomniejszone o okres choroby, składka zdrowotna jest niepodzielna i nie zostanie obniżona. Dodatkowo w tabeli będzie widoczny dodany okres przerwy ( choroby) w opłacaniu składek ZUS. Tak przeliczone wartości należy kolejny raz zatwierdzić.

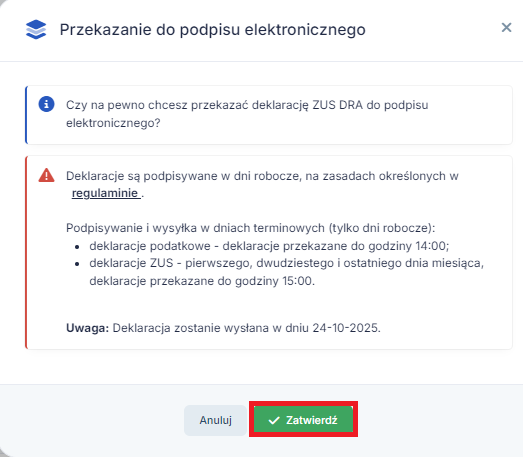

- Tak sporządzoną deklarację można już przesłać do ZUS. W przypadku złożenia do ZUS deklaracji w formie papierowej wybieramy nr deklaracji DRA 8/2025, poniżej otwartej deklaracji na dole strony wybieramy opcję opcję Pobierz PDF. W celu wysyłki elektronicznej w tym samym miejscu wybieramy opcję przekaż do podpisu komplet deklaracji.

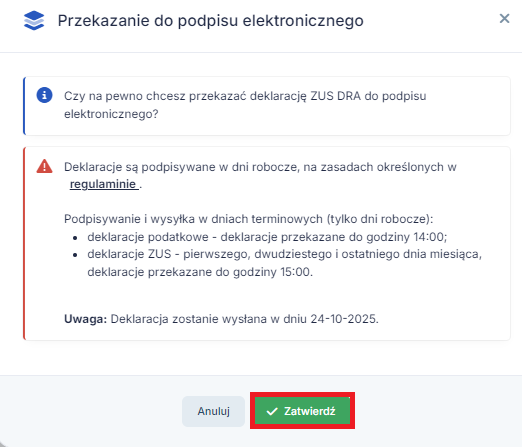

W celu wysyłki e-deklaracji, po wybraniu opcji przekaż do podpisu komplet deklaracji, należy zatwierdzić komunikat dotyczący wysyłki, deklaracja zostanie przekazana do ZUS.

Więcej informacji na temat wysyłki elektronicznej deklaracji ZUS znajduje się na stronie:

Wysyłka e-deklaracji do ZUS

Wysyłka e-deklaracji do ZUS

3. Z korektą ZUS – najczęściej otrzymanie zasiłku po terminie zapłaty ZUS za okres choroby

Przykład 2.

Przedsiębiorca opłacający pełen ZUS nie zatrudnia pracowników, termin złożenia deklaracji do ZUS oraz zapłaty ZUS przypada dla przedsiębiorcy do 20. dnia następnego dnia miesiąca za miesiąc poprzedni.

W dniach od 03 do 19 września 2025 r. przedsiębiorca przebywał na L4. W dniu 28 października 2025 r. ZUS wypłacił zasiłek chorobowy dla przedsiębiorcy. Z uwagi na to, że minął już termin na opłacenie składek ZUS za wrzesień 2025 r. przedsiębiorca dokona zmniejszenia wartości składek społecznych oraz Funduszu Pracy (jeśli opłaca FP) poprzez skorygowanie deklaracji ZUS za wrzesień 2025. Przedsiębiorca opłacił składki ZUS za wrzesień 2025 w pełnej wysokości dnia 20.09.2025 r. Nadpłatę powstałą tytułem opłacenia składek za wrzesień w pełnej wysokości przedsiębiorca potrąci w przelewie dokonanym do ZUS w listopadzie 2025 (wtedy przypada termin zapłaty ZUS DRA za październik 2025).

a. Sporządzenie korekty deklaracji ZUS DRA

Działania, jakie należy podjąć celem poprawnego rozliczenie ZUS w przypadku otrzymania zasiłku ZUS po rozliczeniu DRA za dany miesiąc:

W sytuacji otrzymania zasiłku z ZUS po terminie rozliczeń deklaracji za okres choroby, przedsiębiorca powinien dokonać korekty deklaracji ZUS DRA za okres choroby.

Przed przystąpieniem do sporządzenia korekty przedsiębiorca powinien odnotować wartości oraz daty zapłaty składek ZUS widocznych w zakładce Księgowość → Zobowiązania ➡ Składki ZUS dotyczący płatności składek ZUS za okres zasiłku chorobowego.

Oczywiście te same dane przedsiębiorca posiada na potwierdzeniach przelewu na koncie bankowym, czy drukach dokonanych płatności, jednakże mimo to, warto kwoty oraz daty zapłaty odnotować, żeby przed sporządzeniem korekty mieć pewność jak wyglądały w serwisie pierwotne rozliczenia. Należy pamiętać, iż kwoty składek i odnotowane daty zapłaty obligatoryjnie powinny pokrywać się z kwotami uregulowanymi na konto ZUS.

W celu skorygowania deklaracji ZUS DRA za okres choroby, należy ustawić w serwisie miesiąc księgowy zgodny z miesiącem, za który ma być sporządzona korekta deklaracji. W naszym przykładzie będzie to miesiąc wrzesień 2025. Kolejno należy przejść do zakładki Księgowość ➡ Deklaracje ➡ Deklaracje i wybrać ikonę wygeneruj ZUS, służącą do generowania deklaracji. Po tym, jak pokaże się tabela przedstawiająca wysokość wyliczonych składek, należy wybrać opcję dodaj przerwę.

Kolejno należy wybrać jako rodzaj przerwy: choroba i podać w okresie przerwy dzienne daty choroby z zakresu wybranego miesiąca księgowego. Zgodnie z naszym przykładem będzie to zakres od 3 do 19 września 2025 r.

Po zatwierdzeniu dodanej przerwy serwis przeliczy wartości składek ZUS. Składki społeczne i Fundusz pracy zostaną proporcjonalnie pomniejszone o okres choroby, składka zdrowotna jest niepodzielna i nie zostanie obniżona. Dodatkowo w tabeli będzie widoczny dodany okres przerwy ( choroby) w opłacaniu składek ZUS. Tak przeliczone wartości należy kolejny raz zatwierdzić.

W kolejnym kroku należy zmienić identyfikator składanej deklaracji z nr 1 na 2 (identyfikator wskazuje kolejny numer składanej za ten sam okres deklaracji). W celu zmiany należy wybrać nr deklaracji DRA 9/2025.

Poniżej otwartej deklaracji, na dole strony należy wybrać edytuj i w polu 02. IDENTYFIKATOR DEKLARACJI (NUMER/MM/RRRR) wpisać cyfrę 2. Po dokonaniu zmiany należy zatwierdzić formularz.

Tak sporządzoną korektę można już przesłać do ZUS. W przypadku złożenia do ZUS deklaracji w formie papierowej ponownie wybieramy nr deklaracji, poniżej otwartej deklaracji na dole strony wybieramy opcję Pobierz PDF. W celu wysyłki elektronicznej w tym samym miejscu wybieramy opcję przekaż do podpisu komplet deklaracji.

W celu wysyłki e-deklaracji po wybraniu opcji przekaż do podpisu komplet deklaracji, należy zatwierdzić komunikat dotyczący wysyłki, deklaracja zostanie przekazana do ZUS.

Więcej informacji na temat wysyłki elektronicznej deklaracji ZUS znajduje się na stronie:

Wysyłka e-deklaracji do ZUS

Wysyłka e-deklaracji do ZUS

b. Skorygowanie wartości zobowiązań

W związku z tym, że została dokonana korekta deklaracji ZUS DRA, wartości składek ZUS w serwisie proporcjonalnie się obniżyły, zgodnie z wprowadzonym okresem przerwy w systemie.

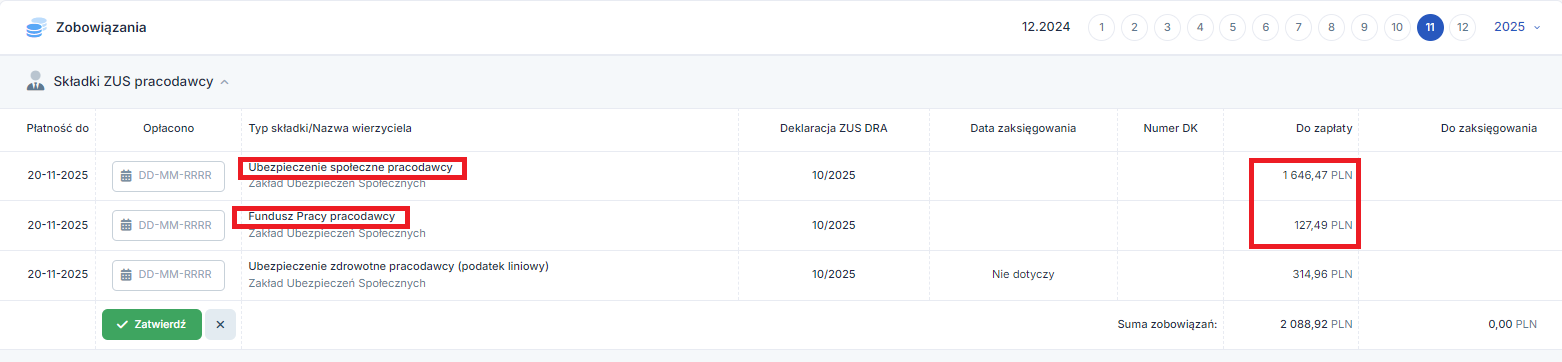

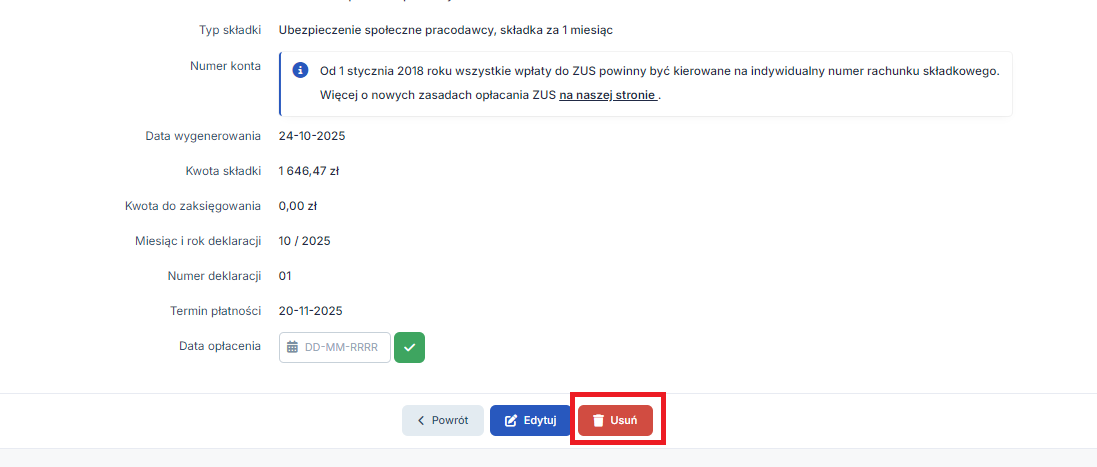

Tak wyglądają wartości w zakładce Księgowość → Zobowiązania → Składki ZUS w naszym przykładzie, po uprzednim wygenerowaniu korekty ZUS za wrzesień 2025.

Dla porównania pierwotny zrzut ekranu dokonany przed wygenerowaniem korekty z pełnymi składkami, które zostały opłacone w miesiącu październiku 2025 w naszym przykładzie wygląda to tak.

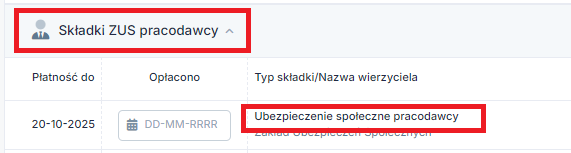

W zakładce Zobowiązania → Składki ZUS powinny się znajdować wartości rzeczywiście opłaconych w danym czasie składek ZUS.

W kolejnym kroku należy przejść do zakładki Księgowość ➡ Zobowiązania ➡ Składki ZUS, dla naszego przykładu, ustawiamy się zgodnie z datą zapłaty składek, za wrzesień 2025, czyli w miesiącu księgowym październik 2025, a następnie wprowadzamy pierwotnie zapłacone wartości pełnych składek ZUS.

Dla naszego przykładu pierwotne składki ZUS to wartości, oznaczone kolorem czerwonym w poniższej tabeli i takie wartości należy przywrócić w zakładce Zobowiązania → Składki ZUS w październiku 2025:

| Ubezpieczenie | Wartość pełnych składek ZUS zapłaconych przed korektą DRA za marzec 2025 |

Wartość składek proporcjonalnie obniżonych w wyniku korekty DRA za wrzesień 2025 |

|---|---|---|

| społeczne | 1646,47 zł | 713,48 zł |

| zdrowotne ( w zależności od formy opodatkowania) |

314,96 zł | 314,96 zł |

| Fundusz Pracy | 127,49 zł | 55,25 zł |

| Razem | 2088,92 zł | 1083,69 zł |

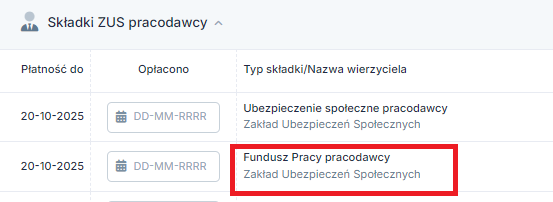

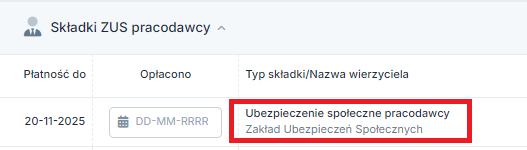

Następnie należy w części Składki ZUS pracodawcy w kolumnie Typ Składki wybrać opcję: Ubezpieczenie Społeczne Pracodawcy.

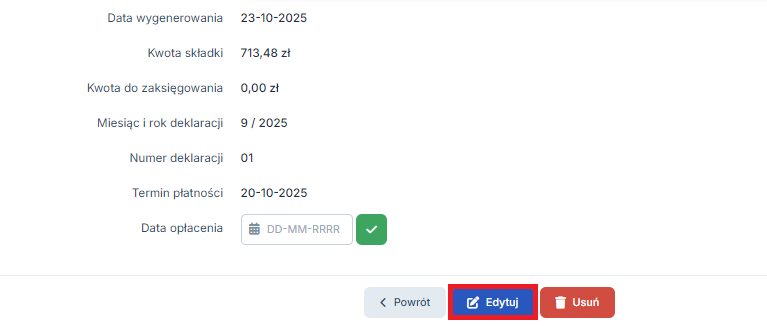

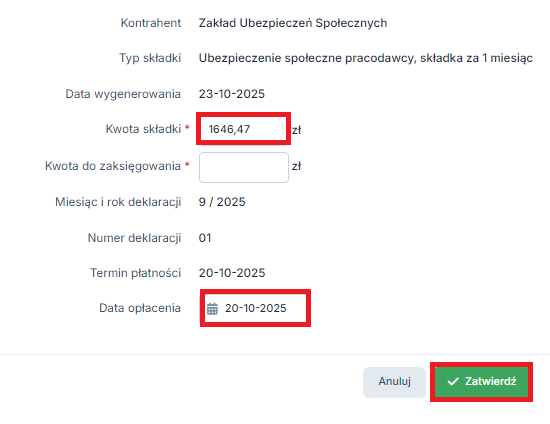

Po otworzeniu tej opcji, należy dole przejść do edytuj,

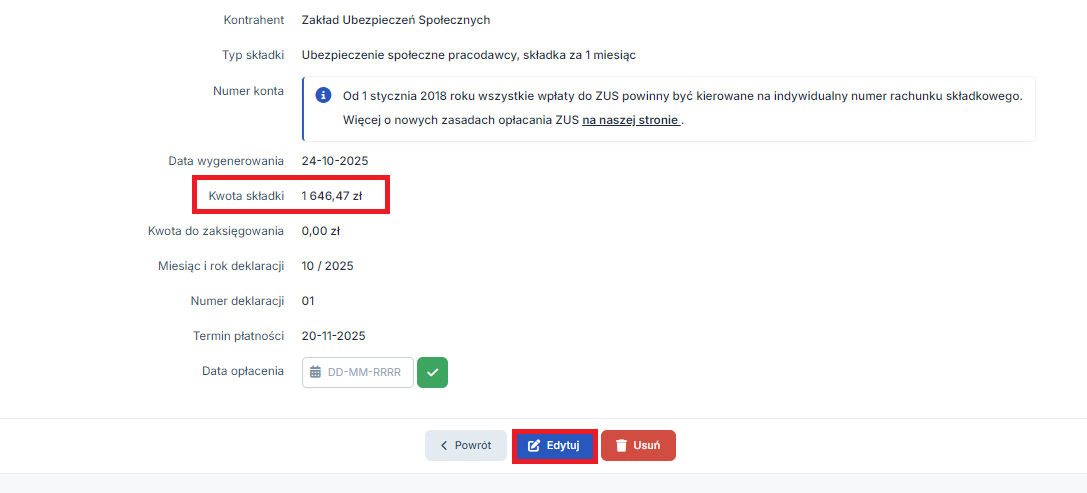

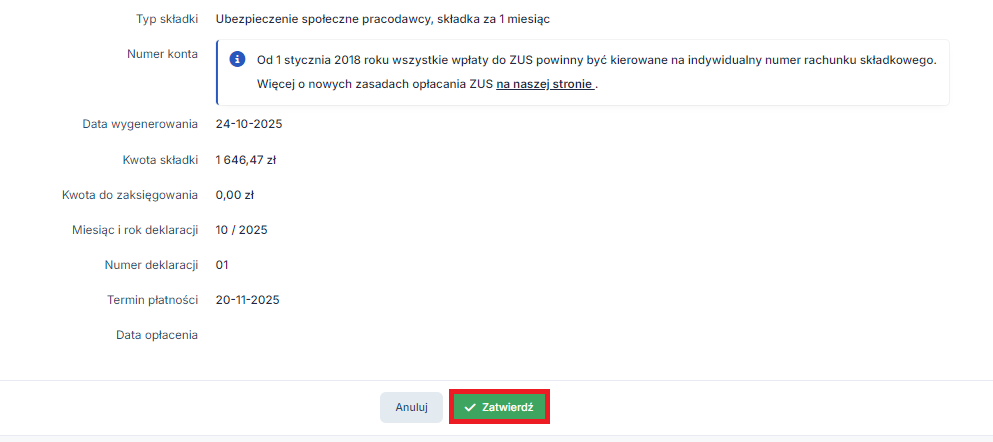

Kolejno, w polu Kwota Składki, wprowadzić składki ZUS na ubezpieczenie społeczne (tj. suma wartości składek na ubezpieczenie: emerytalne, rentowe, chorobowe i wypadkowe) zgodnie z wykonanym przelewem do ZUS w naszym przykładzie będzie to kwota 1646,47. Pole Kwota do zaksięgowania należy zostawić puste. Można od razu wprowadzić datę opłacenia, zatwierdzić ją, a następnie przejść na dół do zielonej opcji zatwierdź. Poniżej przykładowy zrzut ekranu:

W przypadku, kiedy Przedsiębiorca ma obowiązek opłacania składki na Fundusz pracy np. w sytuacji kiedy podlega pod tzw. Duży ZUS, lub gdy podstawa wymiaru składki na ubezpieczenie społeczne wynosi co najmniej tyle ile wynosi kwota minimalnego wynagrodzenia w danym roku kalendarzowym, w 2025 to kwota 4666,00 zł brutto, należy także edytować składkę na Fundusz Pracy.

Aby tego dokonać, należy w kolumnie Typ składki wybrać Fundusz Pracy pracodawcy.

U dołu strony wybrać edytuj

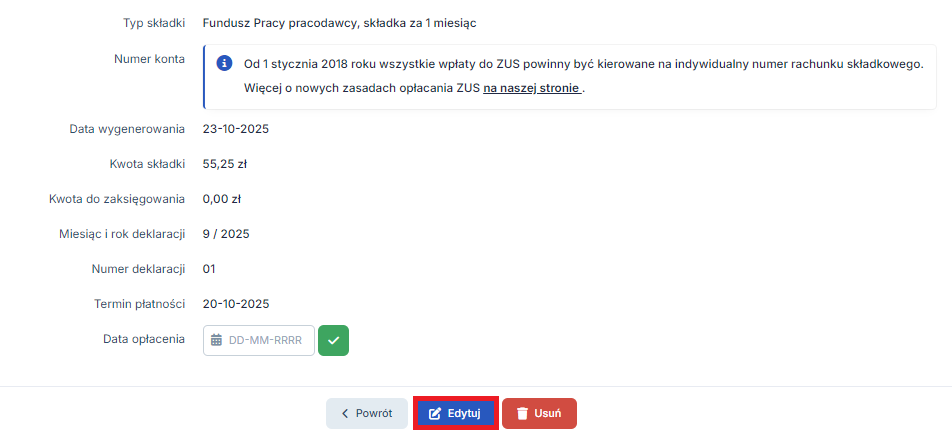

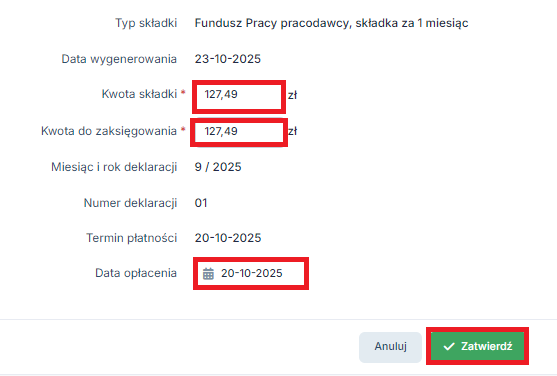

Następnie w polu Kwota Składki, wprowadzić składkę zgodnie z wykonanym przelewem do ZUS, składka na Fundusz Pracy, księguje się w KPiR, dlatego należy w polu Kwota do zaksięgowania, wprowadzić taką samą kwotę, jak w polu Kwota składki. Zgodnie z naszym przykładem pierwotnie zapłacona kwota to 127,49. Można także z tego poziomu uzupełnić datę opłacenia składki.

Uwaga!

Nie edytujemy wartości na Ubezpieczenie zdrowotne pracodawcy, gdyż ta składka jako jedyna jest niepodzielna, nie ulega proporcjonalnemu obniżeniu i należy tylko wprowadzić i zatwierdzić jej Datę opłacenia, zgodną z przelewem do ZUS.

c. Rozliczenie nadpłaty składek ZUS

W związku z tym, że w naszym przykładzie Przedsiębiorca opłacił w październiku 2025, pełną składkę ZUS wynikającą z DRA za miesiąc wrzesień 2025, na jego koncie eZUS (dawne ePUE ZUS) powstała nadpłata składek ZUS, w związku z tym Przedsiębiorca, przed rozliczeniem nadpłaty powinien zweryfikować swoje aktualne saldo na koncie eZUS lub może to zweryfikować osobiście w terenowej jednostce ZUS.

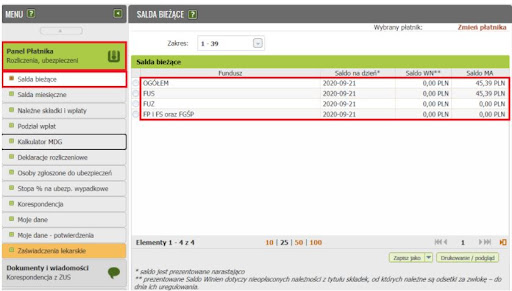

Jeśli Przedsiębiorca wybierze pierwszą opcję, to w celu weryfikacji salda na koncie ZUS należy zalogować się na konto eZUS, przejść do zakładki Panel płatnika a następnie wybrać Salda Bieżące.

Po wybraniu odpowiedniego pola, ukażą się aktualne składki, które widnieją na koncie płatnika.

Saldo WN – wskazuje kwoty, które płatnik składek jest WINNY Zakładowi Ubezpieczeń Społecznych.

Saldo MA – wskazuje wartość nadpłaty przedsiębiorcy.

Z tego poziomu, płatnik ma również możliwość zweryfikowania, na której składce powstała nadpłata lub niedopłata. I tak:

- FUS – Składki na Ubezpieczenie Społeczne

- FUZ – Składki na ubezpieczenie Zdrowotne

- FP i FS oraz FGŚP – Składki na Fundusz Pracy, Fundusz Solidarnościowy, Fundusz Gwarantowanych Świadczeń Pracowniczych

UWAGA!

Pomimo, iż na koncie w ZUS widnieje nadpłata warto dodatkowo złożyć do ZUS wniosek RD-3 w celu ponownego przeliczenia salda płatnika. Zdarzają się bowiem sytuacje kiedy po ponownej analizie konta i jego rozliczeniu przez ZUS saldo płatnika wygląda inaczej. Warto dokonać taki ruch szczególnie jak do ZUS składane są korekty, występowały wcześniej rozbieżności w saldach składek. Jest to o tyle istotne, iż terminowość zapłaty ZUS wpływa na otrzymanie zasiłków chorobowych z ZUS, więc w niestandardowej sytuacji warto mieć pewność, iż konto na pewno jest prawidłowo rozliczone.

Wniosek o RD-3 można pobrać ze strony ZUS.

Przedsiębiorca z naszego przykładu na swoim koncie eZUS (dawne e-PUE ZUS) na dzień 31 października 2025 miał na Saldzie MA nadpłatę na następujących składkach:

- FUS (Fundusz Ubezpieczeń Społecznych) w wysokości 932,99 zł

- FP oraz FGŚP(Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych) w wysokości 72,24 zł

Przedsiębiorca postanowił, że powstałą nadpłatę rozliczy na poczet przyszłych zobowiązań, czyli pomniejszy składki wynikające z DRA 10/2025, z terminem płatności do 20 listopada, o wartości powstałej nadpłaty na danym rodzaju składki.

Aby tego dokonać Przedsiębiorca, powinien wygenerować deklarację 10/2025, czyli ustawić się w miesiącu księgowym październik 2025, przejść do zakładkiKsięgowość ➡ Deklaracje ➡ Deklaracje, kolejno należy wybrać – wygeneruj ZUS, pojawią się pełne składki ZUS, należy je zatwierdzić.

Następnym krokiem jest zmiana miesiąca księgowego na kolejny, tzn. na listopad 2025 i przejście do zakładki Księgowość ➡ Zobowiązania ➡ Składki ZUS.

Pojawią się składki wynikające z deklaracji DRA 10/2025, które Przedsiębiorca ma prawo pomniejszyć o wartość powstałej nadpłaty.

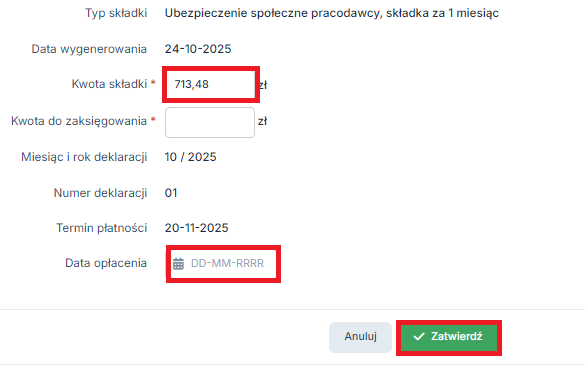

Należy wybrać w kolumnie Typ składki – Ubezpieczenie społeczne pracodawcy, które odpowiada FUS (Funduszowi Ubezpieczeń Społecznych) i porównać kwoty należności wynikającej z deklaracji ZUS DRA 10/2025 czyli 1646,47 zł z nadpłatą na FUS wynoszącą 932,99 zł należy wykonać następujące działanie odejmując od pełnej składki ZUS kwotę nadpłaty widniejącą na składce FUS:

1646,47 – 932,99 = 713,48

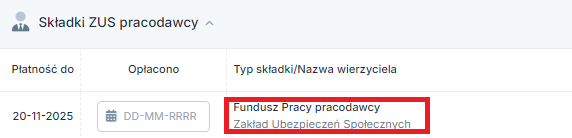

Zatem w listopadzie 2025 Przedsiębiorca za Ubezpieczenie społeczne pracodawcy zapłaci 713,48 zł. Fakt ten należy zaznaczyć w serwisie wybierając w kolumnie Typ składki/Nazwa wierzyciela opcję Ubezpieczenie społeczne pracodawcy.

Kolejno otworzy się okno przelewu do ZUS i poprzez edycję należy skorygować wartość składki na Ubezpieczenie społeczne pracodawcy,

W polu Kwota składki należy wprowadzić pomniejszoną o nadpłatę wartość składki, Kwota do zaksięgowania, ma zostać pusta, w polu Data opłacenia można wprowadzić datę opłacenia składki, a następnie zatwierdzić na dole.

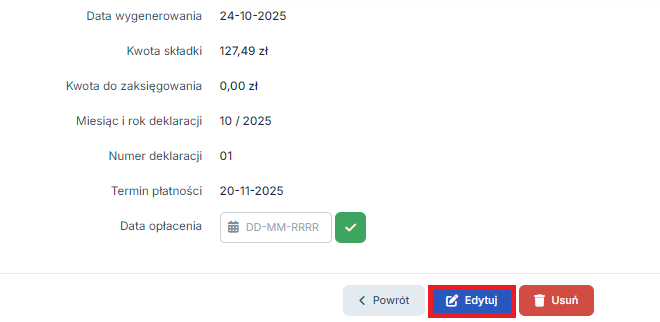

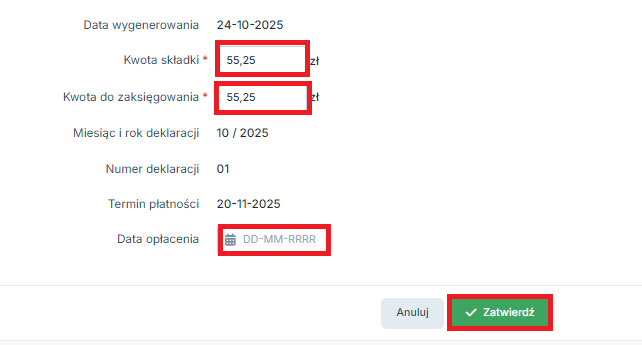

Przedsiębiorca z przykładu na FP i FGŚP ma nadpłatę w wysokości 72,24 zł, zatem należy wybrać w kolumnie Typ składki – Fundusz pracy pracodawcy, który odpowiada FP oraz FGŚP na eZUS, należność wynikająca z deklaracji ZUS DRA 10/2025 to 127,49 zł nadpłata na FP oraz FGŚP wynosi 72,24 zł należy wykonać następujące działanie:

127,49 zł – 72,24 zł = 55,25 zł

Zatem w listopadzie 2025 Przedsiębiorca za Fundusz Pracy pracodawcy zapłaci 55,25 zł. Fakt ten należy zaznaczyć w serwisie poprzez wybranie typu składki na Fundusz pracy.

Kolejno przez edycję typu składki Fundusz pracy należy skorygować wartość składki.

Następnie jako wartości składki na Fundusz Pracy Pracodawcy, w polu Kwota składki oraz Kwota do zaksięgowania należy wprowadzić pomniejszoną o nadpłatę wartość składki, w polu Data opłacenia można wprowadzić datę opłacenia składki, a następnie zatwierdzić na dole.

Uwaga!

W sytuacji gdy kwota nadpłaty pokrywa w pełni wartość danego typu składki ZUS i składka ZUS w danym miesiącu nie musi być opłacona, gdyż zostanie pokryta z nadpłaty, ponieważ np. kwota zobowiązania na Ubezpieczenie społeczne pracodawcy wynosi 1646,47 zł i kwota nadpłaty do wykorzystania na eZUS wynosi dokładnie tyle samo czyli 1646,47 zł wówczas, w zakładce Zobowiązania → Składki ZUS, wybierając dany typ składki zamiast edytuj należy na dole wybrać opcję usuń.

A następnie zatwierdź.

Autor: Joanna Łuksza, Patrycja Tokarska, Agnieszka Sołtys – ifirma.pl

Zachorowałeś i chcesz uzyskać zasiłek chorobowy z ZUS? Sprawdź, jak wypełnić formularz ZUS Z-3b w serwisie ifirma.pl!

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Księgowość

- Sprzedaż środka trwałego w 2025 roku – wpływ na składkę zdrowotną

- Jak zaksięgować fakturę zaliczkową i końcową

- Własna działalność gospodarcza a najem prywatny – jak wygląda rozliczenie?

- Zaliczka na podatek dochodowy rozliczany liniowo – PIT-5L

- ZUS ZCNA – jak zgłosić do ubezpieczeń członka rodziny przedsiębiorcy?

Najnowsze w kategorii:

Księgowość