Spis treści:

- Ogólne informacje

- Okres sprawowania osobistej opieki nad dzieckiem

- Ubezpieczenie podczas sprawowania osobistej opieki nad dzieckiem

- Kryteria

- Dokumenty składane do ZUS w przypadku spełnienia wymogu opłacania składek na ubezpieczenie społeczne przez minimum 6 m-c

- Dokumenty składane do ZUS w przypadku niespełnienia wymogu opłacania składek na ubezpieczenie społeczne przez minimum 6 m-c

- Przejście na osobistą opiekę w pierwszym dniu miesiącu

- Przejście na osobistą opiekę w trakcie miesiąca

1. Ogólne informacje

Pracownicy zatrudnieni w oparciu o umowę o pracę mają prawo do skorzystania z urlopu wychowawczego, jednakże w przypadku osób prowadzących własną działalność gospodarczą oraz osób współpracujących przy prowadzeniu działalności mowa jest o osobistej opiece nad dzieckiem.

Przedsiębiorca/ osoba współpracująca może sprawować osobistą opiekę nad dzieckiem:

- własnym,

- dzieckiem swojego małżonka,

- dzieckiem przysposobionym.

2. Okres sprawowania osobistej opieki nad dzieckiem

Osoba uprawniona do sprawowania osobistej opieki nad dzieckiem może z niej korzystać przez okres maksymalnie 3 lat jednak nie dłużej niż do ukończenia roku kalendarzowego, w którym dziecko ukończy 6 lat.

W przypadku dziecka, które posiada orzeczenie o niepełnosprawności lub o stopniu niepełnosprawności, osobista opieka nad dzieckiem może trwać maksymalnie przez 6 lat, nie dłużej jednak niż do ukończenia przez dziecko 18 roku życia.

3. Ubezpieczenie podczas sprawowania osobistej opieki nad dzieckiem

W przypadku osób prowadzących działalność gospodarczą (oraz osób z nimi współpracujących), które sprawują osobistą opiekę nad dzieckiem rodzaj ubezpieczenia jest uzależniony od posiadanego stażu w opłacaniu składek na ubezpieczenie społeczne.

a. Ubezpieczenie przy posiadaniu 6 m-c stażu na opłacanie składek na ubezpieczenie społeczne z tytułu prowadzenia działalności gospodarczej

W przypadku osób prowadzących działalność gospodarczą (oraz osób z nimi współpracujących) budżet państwa pokrywa składki na ubezpieczenie emerytalne, rentowe i zdrowotne pod warunkiem spełnienia wymogu opłacania składek na ubezpieczenie społeczne z tego prowadzenia działalności gospodarczej przez okres co najmniej 6 miesięcy.

Ważne!

Do okresów podlegania pod ubezpieczenie społeczne zalicza się również okres pobierania zasiłku macierzyńskiego. W tym przypadku nie ma znaczenia, że przedsiębiorca sam nie opłaca składek na ubezpieczenie społeczne, ponieważ za ten okres składki pokrywa budżet państwa.

b. Ubezpieczenie przy nieposiadaniu 6 m-c stażu na opłacanie składek na ubezpieczenie społeczne z tytułu prowadzenia działalności gospodarczej

Za przedsiębiorców (oraz osób z nimi współpracujących), którzy nie posiadają 6 miesięcznego stażu opłacania składek na ubezpieczenie społeczne, budżet państwa finansuje jedynie składkę na ubezpieczenie emerytalne. W związku z tym osoby korzystające z osobistej opieki nad dzieckiem nie będa podlegały z tego tytułu ubezpieczeniu rentowemu ani ubezpieczeniu zdrowotnemu.

Ważne!

Do okresów stażu nie zalicza się okresów podlegania pod ubezpieczenia społeczne z innego tytułu np. umowy o pracę.

4. Kryteria

Prawo do objęcia ubezpieczeniem z tytułu sprawowania osobistej opieki nad dzieckiem przysługuje przedsiębiorcom, którzy prowadzą działalność gospodarczą (oraz osobom z nimi współpracującymi) jeżeli:

- osoby te nie mają ustalonego prawa do emerytury lub renty,

- osoby te nie są objęte ubezpieczeniem z innego tytułu,

- drugie z rodziców nie jest objęte ubezpieczeniem z tytułu:

- sprawowania osobistej opieki nad dzieckiem,

- pobierania zasiłku macierzyńskiego lub zasiłku w wysokości zasiłku macierzyńskiego,

- przebywania na urlopie wychowawczym.

5. Dokumenty składane do ZUS w przypadku spełnienia wymogu opłacania składek na ubezpieczenie społeczne przez minimum 6 m-c

Przedsiębiorca/osoba współpracująca składa oświadczenie UE-1 wraz z następującymi dokumentami:

- skrócony odpis aktu urodzenia dziecka,

- orzeczenie o niepełnosprawności lub stopniu niepełnosprawności, w przypadku posiadania przez dziecko takiego orzeczenia.

Komplet dokumentów można złożyć osobiście w placówce ZUS-u albo wysłać pocztą.

6. Dokumenty składane do ZUS w przypadku niespełnienia wymogu opłacania składek na ubezpieczenie społeczne przez minimum 6 m-c

Przedsiębiorca/ osoba współpracująca składa oświadczenie UE-2 wraz z następującymi dokumentami:

- skrócony odpis aktu urodzenia dziecka,

- orzeczenie o niepełnosprawności lub stopniu niepełnosprawności, w przypadku posiadania przez dziecko takiego orzeczenia.

Komplet dokumentów można złożyć osobiście w placówce ZUS-u albo wysłać pocztą.

7. Przejście na osobistą opiekę w pierwszym dniu miesiącu

a. Przedsiębiorcy

Przykład 1.

Przedsiębiorca rozpoczyna osobistą opiekę nad dzieckiem od 1 marca 2025 r.

Obowiązkiem przedsiębiorcy jest zamknięcie lub zawieszenie działalności w CEIDG i złożenie dokumentacji w placówce ZUS.

b. Osoby współpracującej, która świadczy nieodpłatną pomoc przy prowadzeniu działalności

Przykład 2.

Osoba współpracująca rozpoczyna osobistą opiekę nad dzieckiem 1 lutego 2025 r.

Obowiązkiem przedsiębiorcy jest przekazanie do ZUS-u deklaracji wyrejestrowującej współpracownika z ubezpieczeń. Przedsiębiorca wyrejestrowanie współpracownika dokonuje na deklaracji ZUS ZWUA z dniem rozpoczęcia osobistej opieki nad dzieckiem. Na majowej deklaracji rozliczeniowej nie będzie już wykazanej osoby współpracującej.

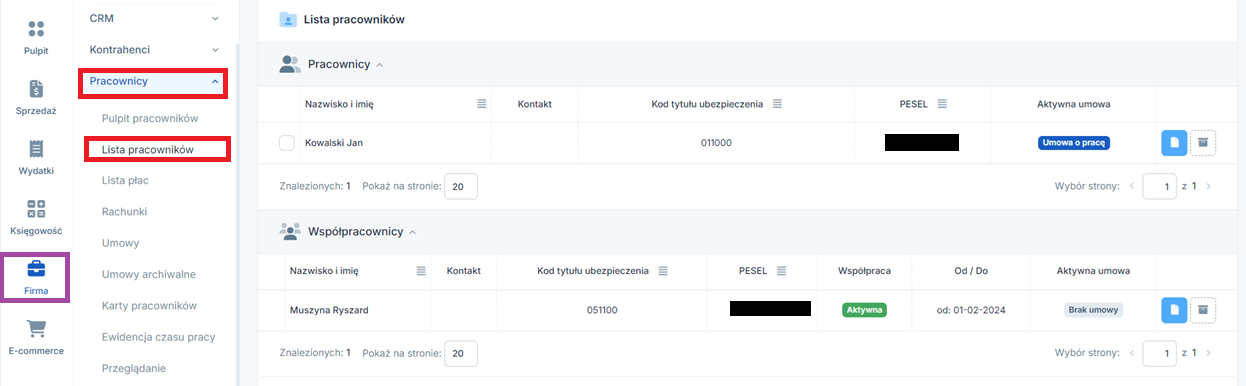

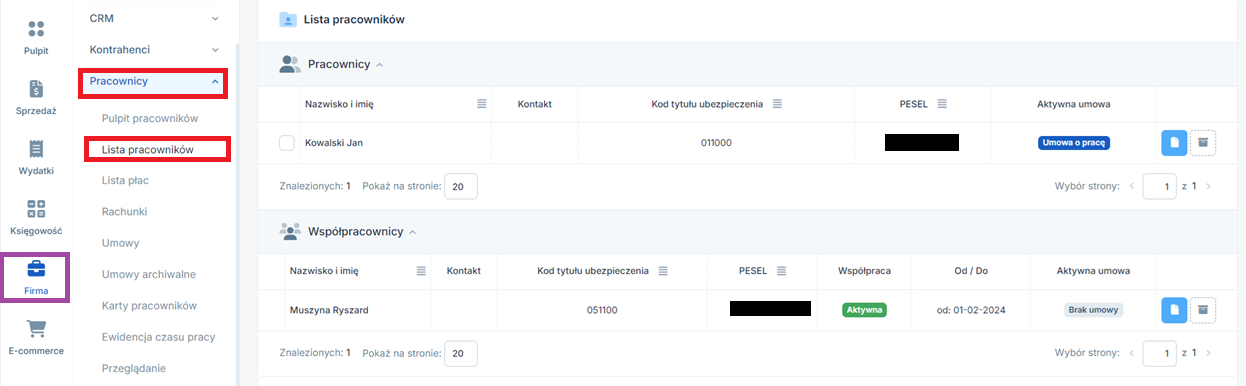

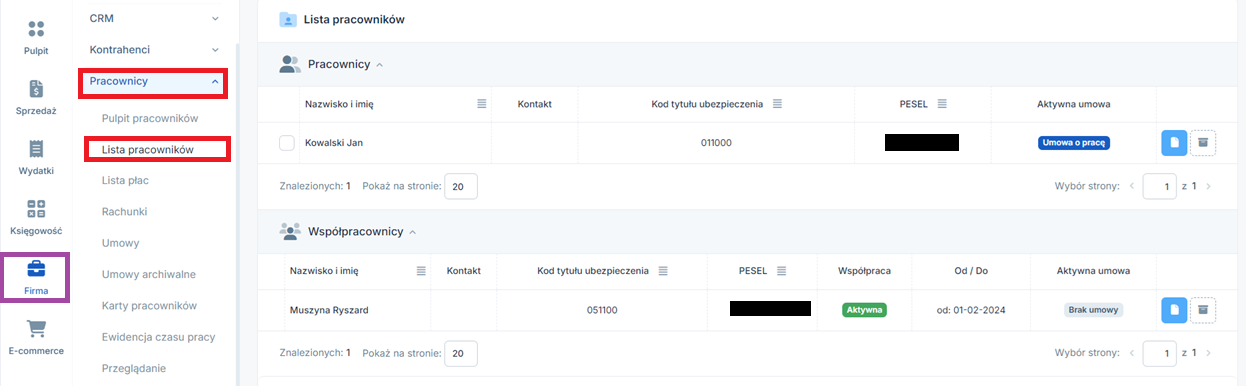

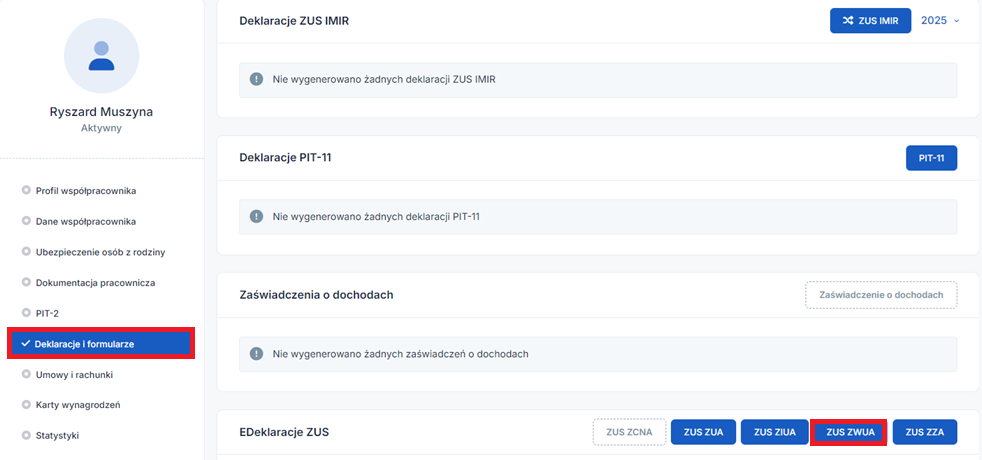

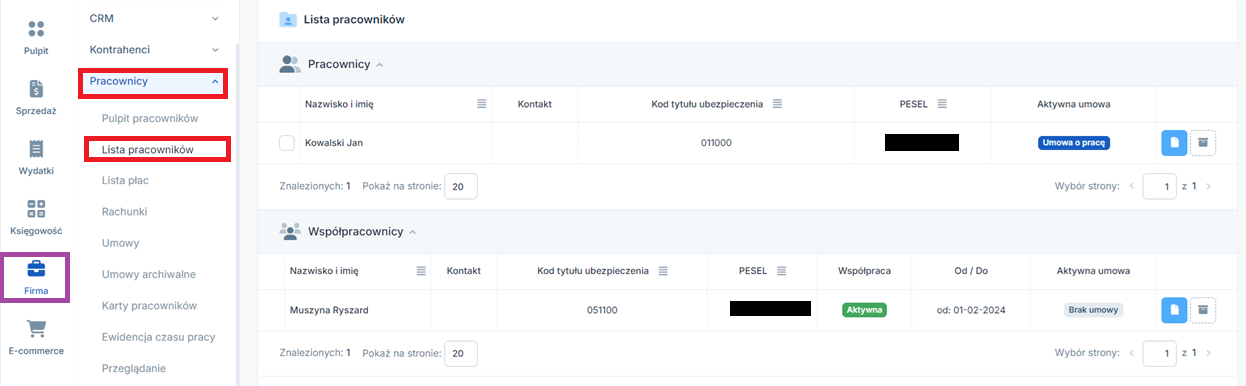

W celu wygenerowania deklaracji wyrejestrowującej należy przejść do zakładki Firma ➡ Pracownicy ➡ Lista pracowników.

Następnie w części Współpracownicy w kolumnie Nazwisko i imię należy wybrać imię i nazwisko współpracownika.

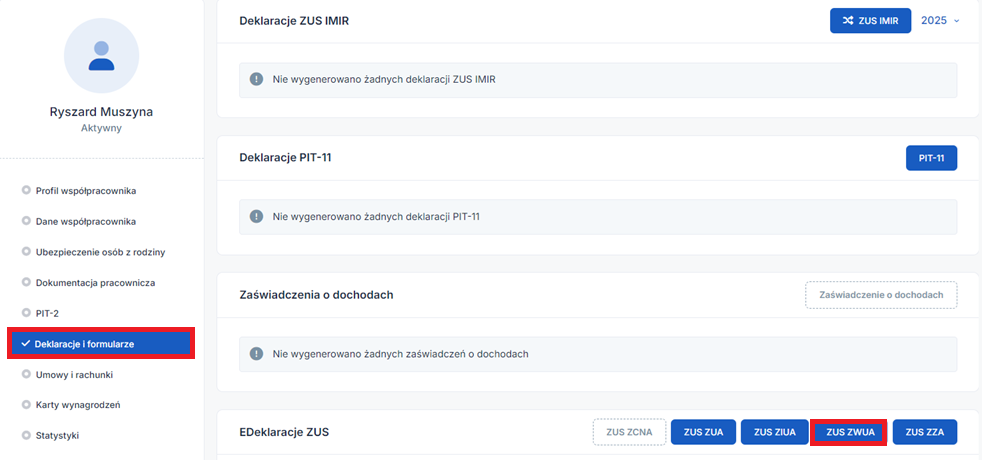

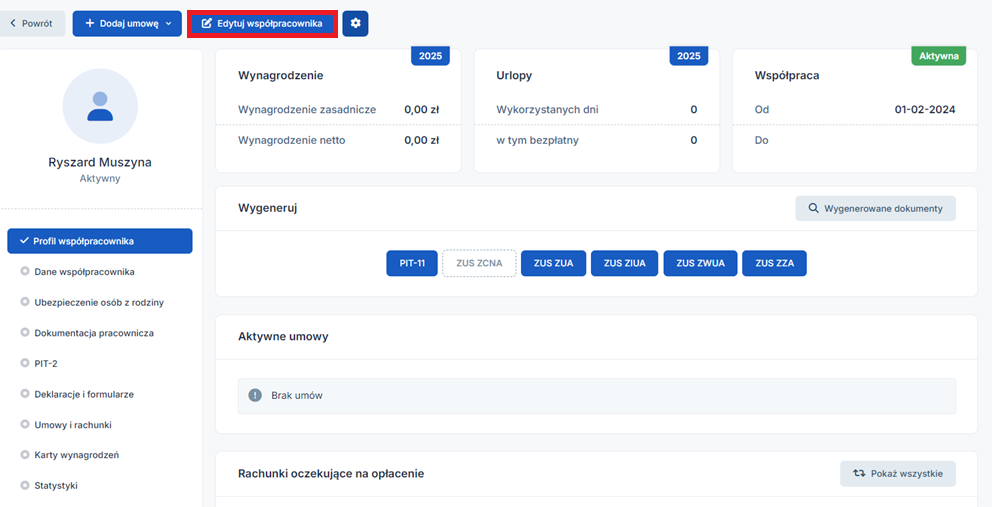

Po lewej stronie w zakładce Deklaracje i formularze w części EDeklaracje ZUS należy wybrać zus zwua.

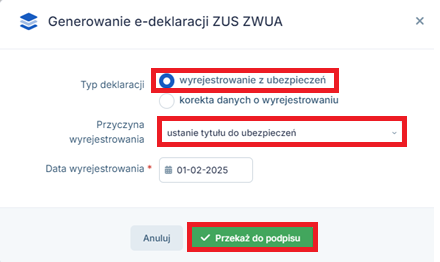

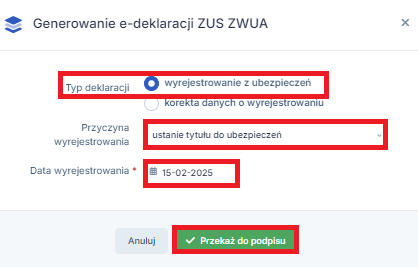

Formularz należy wypełnić w następujący sposób:

- Typ deklaracji – wyrejestrowanie z ubezpieczeń.

- Przyczyna wyrejestrowania – ustanie tytułu do ubezpieczeń.

- Data wyrejestrowania – należy wprowadzić datę rozpoczęcia sprawowania opieki nad dzieckiem, dla przykładu 2. to 1 lutego 2025 r..

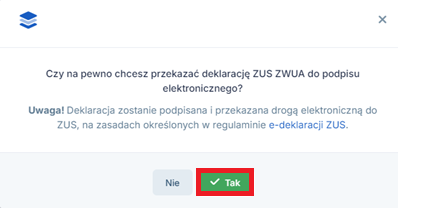

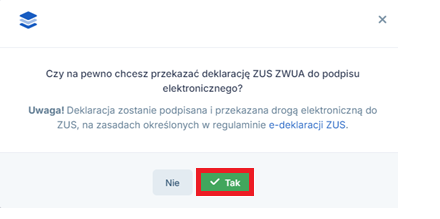

Sporządzony w ten sposób formularz zgłoszeniowy należy zatwierdzić i jednocześnie przekazać do wysłania. Po wybraniu opcji przekaż do podpisu pojawi się konieczność dodatkowego potwierdzenia chęci wysłania deklaracji do podpisu elektronicznego za pomocą serwisu ifirma.pl.

Przekazana do podpisu deklaracja zostanie wysłana do ZUS za pomocą opcji e-deklaracji serwisu ifirma.pl.

W celu wygenerowania deklaracji rozliczeniowej, na której nie będzie już ujętych składek ZUS za współpracownika należy wprowadzić w danych współpracownika datę zakończenia tej współpracy. W tym celu należy przejść do zakładki Firma ➡ Pracownicy ➡ Lista pracowników.

Następnie w części Współpracownicy w kolumnie Nazwisko i imię należy wybrać imię i nazwisko współpracownika.

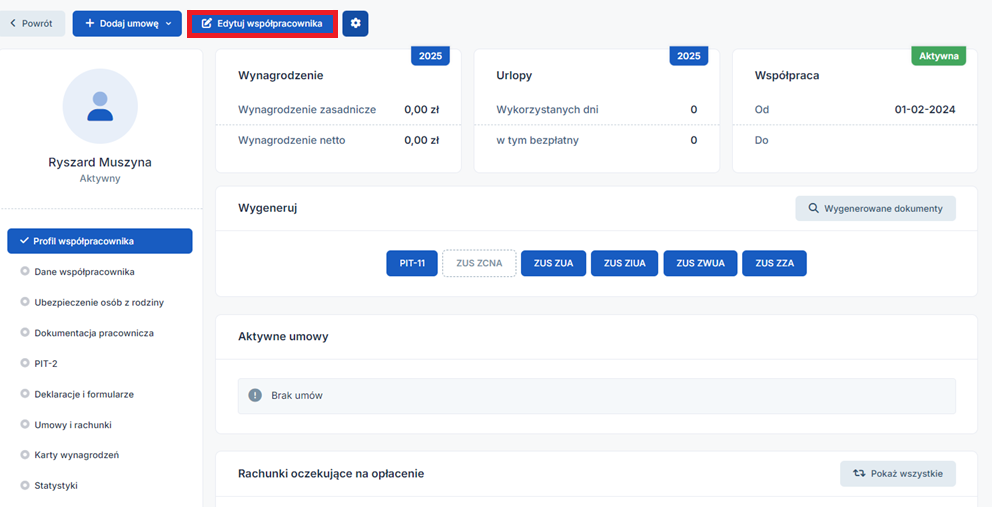

Kolejno w prawym górnym rogu należy wybrać edytuj współpracownika.

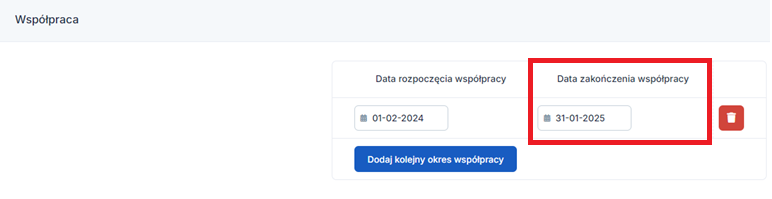

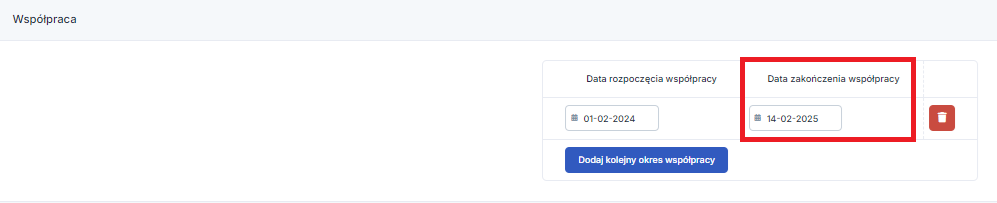

W następnym kroku należy przejść do części Współpraca i wpisać datę zakończenia, dla przykładu 2. datą zakończenia będzie dzień poprzedzający rozpoczęcie opieki nad dzieckiem, czyli 31 stycznia 2025 r.

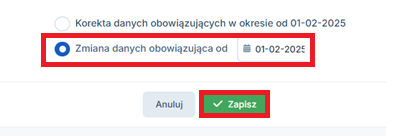

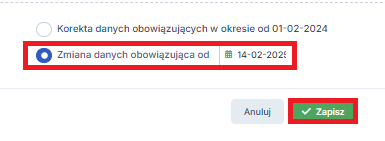

Na koniec należy na dole strony wybrać jedną z dwóch opcji: korektę danych lub zmianę danych i zatwierdzić poprzez ikonę zapisz. W przykładzie 2. prawidłową opcją jest wskazanie zmiana danych obowiązuje od wraz z podaniem konkretnej daty.

8. Przejście na osobistą opiekę w trakcie miesiąca

a. Przedsiębiorcy

Przykład 3.

Przedsiębiorca rozpoczyna osobistą opiekę nad dzieckiem od 17 lutego 2025 r.

Obowiązkiem przedsiębiorcy jest zamknięcie lub zawieszenie działalności w CEIDG i złożenie dokumentacji w placówce ZUS.

Z uwagi na to, że opieka następuje w trakcie miesiąca przedsiębiorca ma obowiązek wysłać ZUS DRA ze składami proporcjonalnie wyliczonymi.

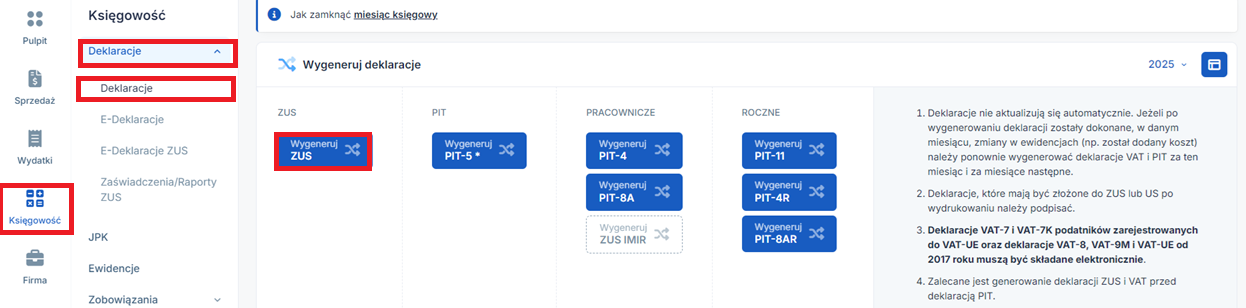

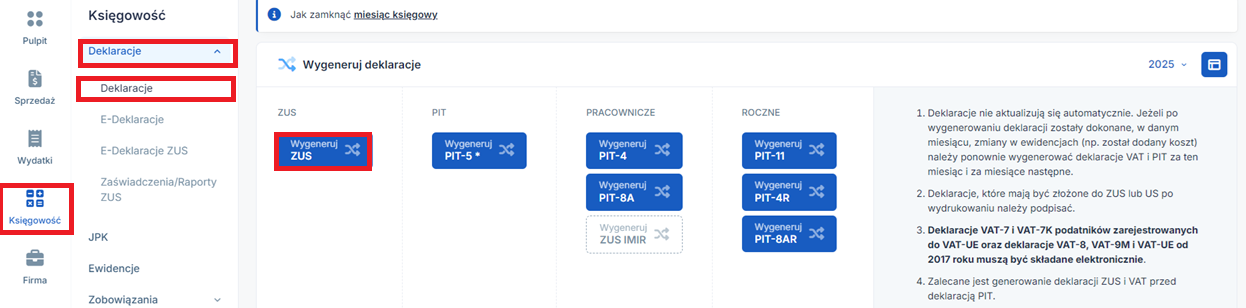

W celu wykazania na deklaracji ZUS DRA składek za niepełny miesiąc należy dla przykładu 3. przejść do zakładki Deklaracje ➡ Deklaracje.

Kolejno należy wybrać ikonę wygeneruj zus.

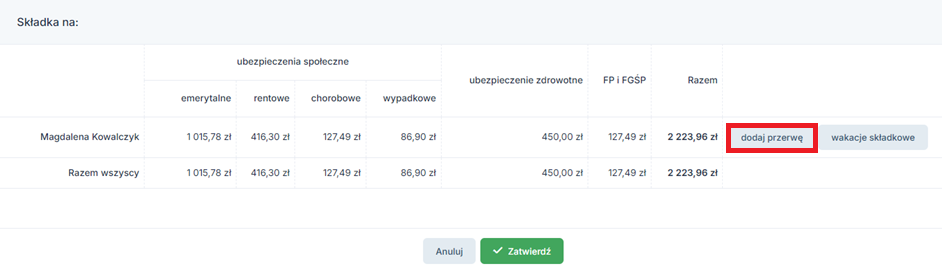

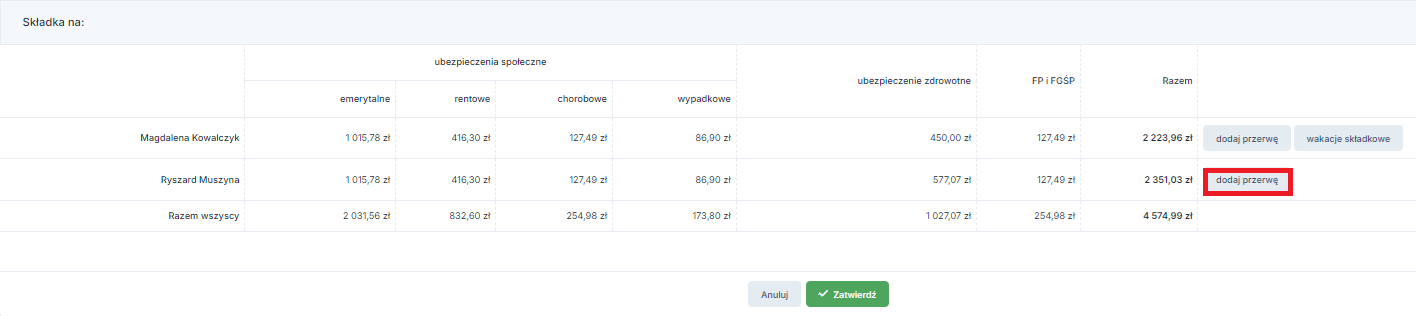

Obok składek ZUS przedsiębiorcy należy wybrać ikonę dodaj przerwę.

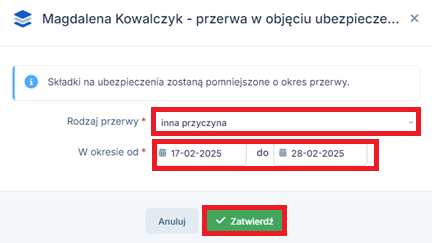

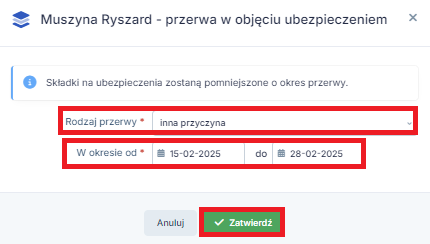

Kolejno jako rodzaj przerwy wybrać inna przyczyna, a jako Okres przerwy od dnia rozpoczęcia sprawowania osobistej opieki tj. 17.02.2025 do ostatniego dnia danego miesiąca tj. 28.02.2025. Na koniec należy wybrać ikonę zatwierdź.

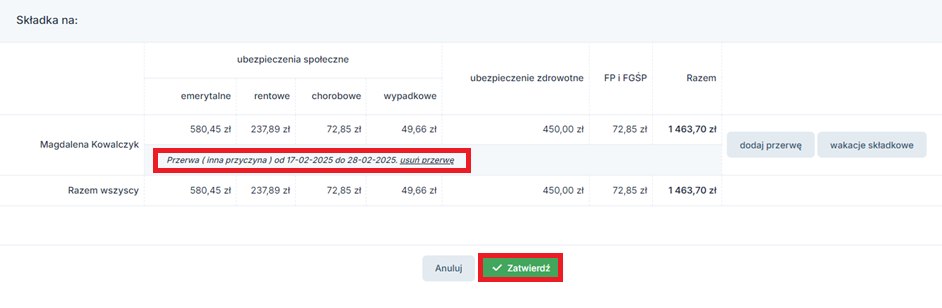

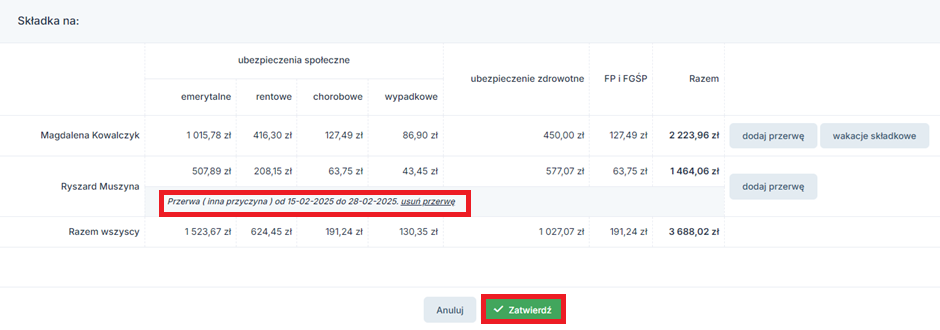

Po zatwierdzeniu serwis proporcjonalnie zmniejszy składki społeczne jak i składkę na Fundusz Pracy, pojawi się również pod składami ZUS informacja o wprowadzonej przerwie. Ponowne zatwierdzenie wygeneruje raport ZUS DRA.

Wygenerowaną w ten sposób ZUS DRA można następnie przesłać do ZUS bezpośrednio z serwisu ifirma.pl.

b. Osoby współpracującej

Przykład 4.

Osoba współpracująca rozpoczyna osobistą opiekę nad dzieckiem od 15 lutego 2025 r. Obowiązkiem przedsiębiorcy jest przekazanie do ZUS-u deklaracji wyrejestrowującej współpracownika z ubezpieczeń. Przedsiębiorca wyrejestrowanie współpracownika dokonuje na deklaracji ZUS ZWUA z dniem rozpoczęcia osobistej opieki nad dzieckiem. Deklaracja lutowa będzie zawierać składki na ubezpieczenie społeczne współpracownika wyliczone w sposób proporcjonalny ( taka sama zasada dotyczy składki na Fundusz Pracy) natomiast na marcowej deklaracji rozliczeniowej nie będzie już wykazanej osoby współpracującej.

W celu wygenerowania deklaracji wyrejestrowującej należy przejść do zakładki Firma ➡ Pracownicy ➡ Lista pracowników.

Następnie w części Współpracownicy w kolumnie Nazwisko i imię należy wybrać imię i nazwisko współpracownika.

Po lewej stronie w zakładce Deklaracje i formularze w części EDeklaracje ZUS należy wybrać zus zwua.

Formularz należy wypełnić w następujący sposób:

- Typ deklaracji – wyrejestrowanie z ubezpieczeń.

- Przyczyna wyrejestrowania – ustanie tytułu do ubezpieczeń.

- Data wyrejestrowania – należy wprowadzić datę rozpoczęcia sprawowania opieki nad dzieckiem, dla przykładu 4. to 15 lutego 2025 r.

Sporządzony w ten sposób formularz zgłoszeniowy należy zatwierdzić i jednocześnie przekazać do wysłania. Po wybraniu opcji przekaż do podpisu pojawi się konieczność dodatkowego potwierdzenia chęci wysłania deklaracji do podpisu elektronicznego za pomocą serwisu ifirma.pl.

Przekazana do podpisu deklaracja zostanie wysłana do ZUS za pomocą opcji e-deklaracji serwisu ifirma.pl.

W celu wygenerowania deklaracji rozliczeniowej na której składki ZUS za współpracownika będą ujęte proporcjonalnie w pierwszej kolejności należy wprowadzić w danych współpracownika datę zakończenia tej współpracy. W tym celu należy przejść do zakładki Firma ➡ Pracownicy ➡ Lista pracowników.

Następnie w części Współpracownicy w kolumnie Nazwisko i imię należy wybrać imię i nazwisko współpracownika.

Kolejno w prawym górnym rogu należy wybrać edytuj współpracownika.

W następnym kroku należy przejść do części Współpraca i wpisać datę zakończenia, dla przykładu 4. datą zakończenia będzie dzień poprzedzający rozpoczęcie opieki nad dzieckiem, czyli 14 lutego 2025 r.

Na koniec należy na dole strony wybrać jedną z dwóch opcji : korektę danych lub zmianę danych i zatwierdzić poprzez ikonę zapisz. W przykładzie 4. prawidłową opcją jest wskazanie zmiana danych obowiązuje od wraz z podaniem konkretnej daty.

Dla wyżej wskazanego przykładu 4. wprowadzenie w danych osoby współpracującej daty zakończenia współpracy spowoduje, że w momencie generowania deklaracji rozliczeniowej ZUS za następny miesiąc kalendarzowy (deklaracji za marzec 2025) system nie wykaże współpracownika na ZUS RCA.

Z uwagi na to, że przejscie współpracownika na osobistą opieka następuje w trakcie miesiąca należy wygenerować deklarację rozliczeniową ZUS ze składami proporcjonalnie pomniejszonymi.

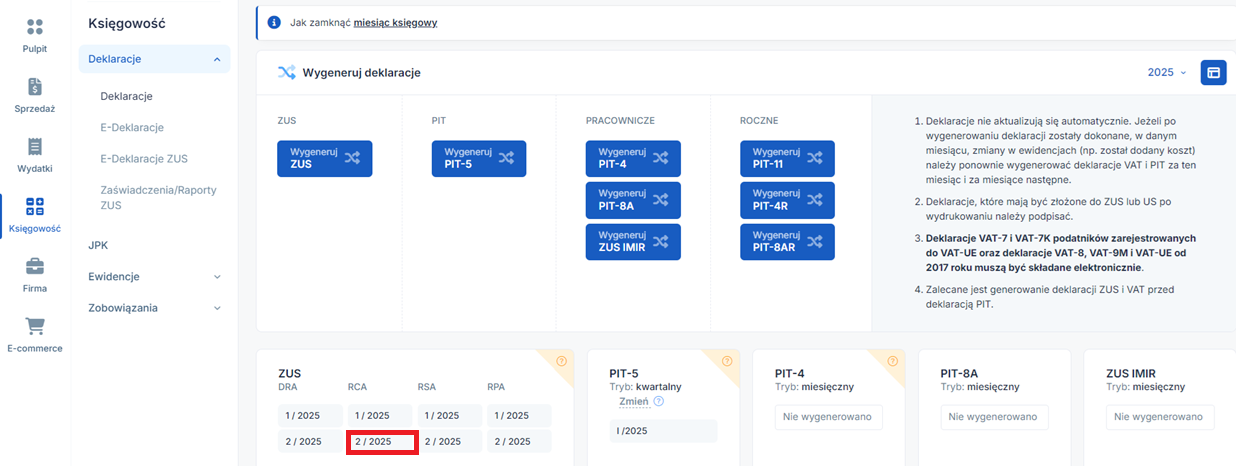

W celu wykazania na deklaracji ZUS DRA składek za współpracownika za niepełny miesiąc należy dla przykładu 4. przejść do zakładki Księgowość➡ Deklaracje ➡ Deklaracje. Kolejno należy wybrać ikonę Wygeneruj ZUS.

Kolejno należy wybrać ikonę wygeneruj zus.

Kolejno jako rodzaj przerwy wybrać inna przyczyna, a jako Okres przerwy od dnia rozpoczęcia sprawowania osobistej opieki tj. 15.02.2025 do ostatniego dnia danego miesiąca tj. 28.02.2025. Na koniec należy wybrać ikonę zatwierdź.

Po zatwierdzeniu serwis proporcjonalnie zmniejszy składki społeczne jak i składkę na Fundusz Pracy, pojawi się również pod składami ZUS informacja o wprowadzonej przerwie. Ponowne zatwierdzenie wygeneruje raport ZUS DRA.

Wygenerowaną w ten sposób ZUS DRA można następnie przesłać do ZUS bezpośrednio z serwisu ifirma.pl.

Na lutowej deklaracji rozliczeniowej RCA osoba współpracująca zostanie wykazana ze składkami przypadającymi na okres przed rozpoczęciem sprawowania opieki nad dzieckiem. W celu uzyskania podglądu na stworzoną deklarację należy w kolumnie RCA wybrać 02/2025.

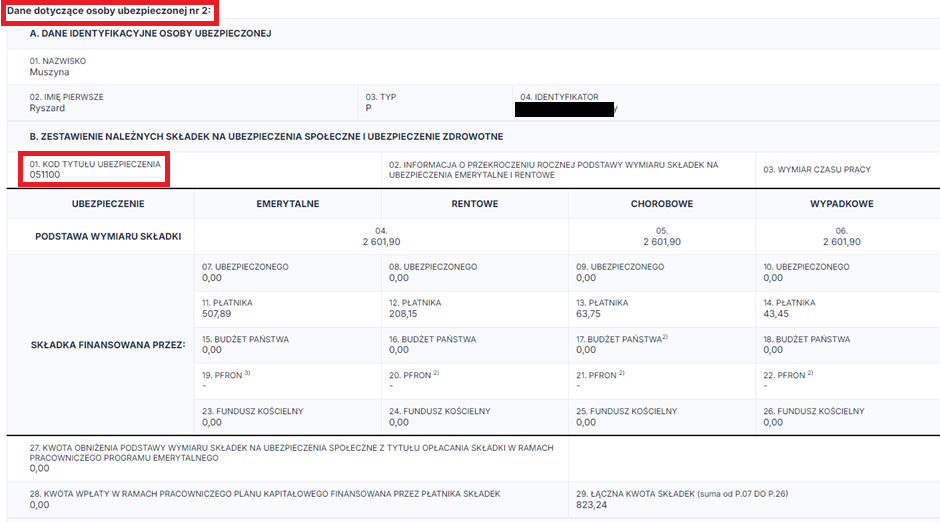

Po wybraniu RCA 2/2025 otworzy się podgląd na deklarację, gdzie w danych dotyczących osoby ubezpieczonej nr 2. są ujęte informacje na temat podstaw oraz składek współpracownika.

Autor: Monika Olejniczak – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Rozliczenia ZUS

Najnowsze w kategorii:

Rozliczenia ZUS