Spis treści:

- Informacje ogólne

- Jak wykazać urlop wychowawczy w serwisie ifirma?

- Przejście na urlop wychowawczy w trakcie miesiąca, proporcjonalne wyliczenie składek na ubezpieczenie emerytalne i rentowe pracownika

- Przejście pracownika bezpośrednio z urlopu rodzicielskiego na urlop wychowawczy

- Przejście pracownika bezpośrednio po urlopie wychowawczym na urlop wypoczynkowy

- Zakończenie urlopu wychowawczego w trakcie miesiąca

1. Informacje ogólne

Maksymalna podstawa na urlopie wychowawczym w 2026 roku wynosi 5 652,00 zł (60% x 9420,00 zł- zgodnie z obwieszczeniem Ministra Rodziny i Polityki Społecznej z dnia 19 listopada 2025 r. w sprawie kwoty ograniczenia rocznej podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe w roku 2026 oraz przyjętej do jej ustalenia kwoty prognozowanego przeciętnego wynagrodzenia).

Pracownik, który korzysta z urlopu wychowawczego, podlega obowiązkowym ubezpieczeniom: emerytalnemu i rentowemu, jeżeli nie ma ustalonego prawa do emerytury lub renty oraz nie ma innych tytułów, z powodu których byłby objęty obowiązkowymi ubezpieczeniami. Ponadto pracownik przebywający na urlopie wychowawczym podlega ubezpieczeniu zdrowotnemu, o ile nie ma innego tytułu do tego ubezpieczenia.

Warto zaznaczyć, że pracownik nie podlega ubezpieczeniom: chorobowemu i wypadkowemu. Pracodawca nie opłaca wspomnianych składek – ich koszt finansowany jest przez budżet państwa.

Pracodawca jest zobowiązany do wykazania składek na odpowiednich dokumentach ubezpieczeniowych tzn. na raportach imiennych:

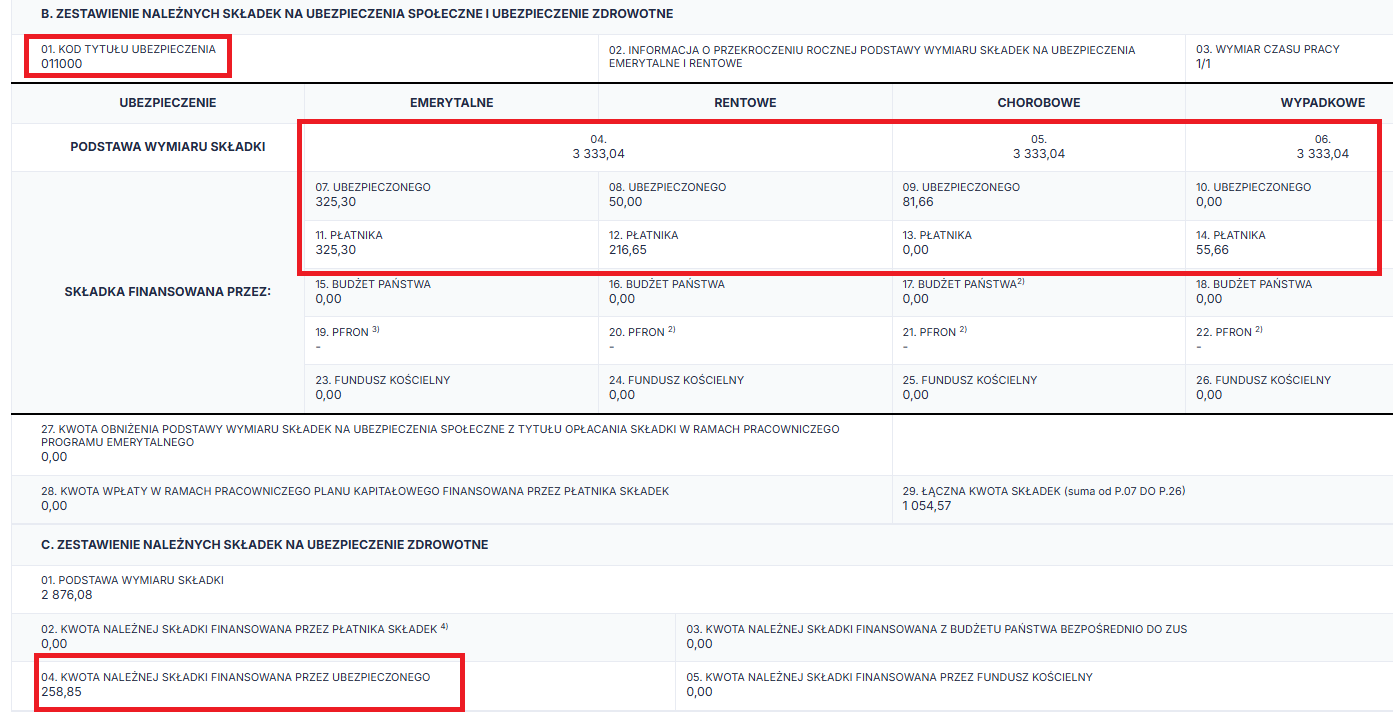

- RSA z kodem tytułu do ubezpieczeń 01 10 00 wykazując okres urlopu wychowawczego i kod świadczenia przerwy 121 jako urlop wychowawczy,

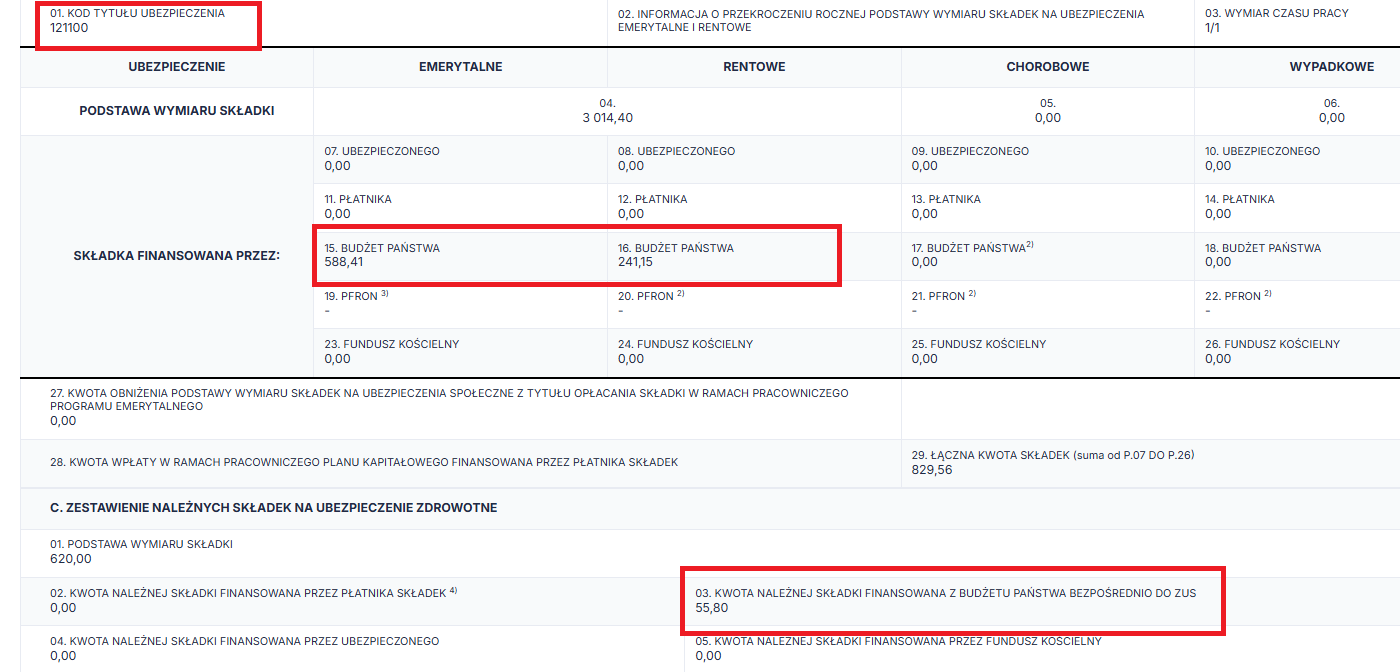

- RCA wykazujemy tę osobę z kodem tytułu do ubezpieczeń 12 11 00 z wykazaniem podstawy na ubezpieczenie emerytalne i rentowe oraz podstawy na ubezpieczenie zdrowotne.

Ważne !

Wniosek o urlop wychowawczy powinien być złożony w formie pisemnej nie później niż 21 dni przed planowanym terminem rozpoczęcia korzystania z tego urlopu.

Od 1 września 2013 r. podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe osób przebywających na urlopie wychowawczym stanowi kwota 60% prognozowanego przeciętnego wynagrodzenia miesięcznego przyjętego do ustalenia kwoty ograniczenia rocznej podstawy wymiaru składek. Jednocześnie tak ustalona podstawa nie może być wyższa, niż przeciętne miesięczne wynagrodzenie wypłacone za okres 12 miesięcy poprzedzających urlop wychowawczy i nie może być niższa niż 75% kwoty minimalnego wynagrodzenia.

Od 1 stycznia 2026 r. do 31 grudnia 2026 r. podstawa wymiaru składek na ubezpieczenie emerytalne i rentowe z tytułu przebywania na urlopie wychowawczym nie może być

- niższa od kwoty: 3 604, 50 zł (75% kwoty minimalnego wynagrodzenia obowiązującego od 1 stycznia do 31 grudnia 2026, czyli kwoty 4806,00 zł),

- oraz wyższa od kwoty 5 652,00 zł (60% z 9420,00 zł. tj. przeciętnego prognozowanego wynagrodzenia miesięcznego).

Podstawa wymiaru składki zdrowotnej za pracownika przebywającego na urlopie wychowawczym dotychczas stanowiła równowartość specjalnego zasiłku opiekuńczego, który od 1 listopada 2018 r. i do chwili obecnej wynosi 620 zł (w 2024 uchylono zapis dotyczący specjalnego zasiłku opiekuńczego i zlikwidowano go, wraz z wejściem w życie ustawy o świadczeniu wspierającym, posiadamy informację z ZUS, że podstawa na ubezpieczenie zdrowotne dla pracowników przebywających na urlopie wychowawczym jest utrzymana na tym samym poziomie). Podstawa ta jest niepodzielna.

Aby prawidłowo ustalić podstawę wymiaru składek na ubezpieczenie emerytalne i rentowe należy obliczyć przeciętne miesięczne wynagrodzenie pracownika, czyli należy wziąć pod uwagę wynagrodzenie wypłacone przez pracodawcę, który udzielił urlopu wychowawczego, za okres 12 miesięcy kalendarzowych poprzedzających miesiąc rozpoczęcia urlopu wychowawczego, jeżeli stanowiło ono podstawę wymiaru składki chorobowej. Ważne, aby pamiętać, że nie odlicza się tu części składkowej 13,71% (kwota wynagrodzenia brutto). Aby obliczyć przeciętne miesięczne wynagrodzenie należy podzielić wynagrodzenie osiągnięte przez ubezpieczonego przez liczbę miesięcy, w których je uzyskał.

Podobnie, jak w przypadku wyliczenia podstawy do zasiłku chorobowego, w sytuacji gdy za dany okres pracownik nie osiągnął pełnego wynagrodzenia na skutek usprawiedliwionej nieobecności:

- wyłącza się wynagrodzenie za miesiące, w których pracownik przepracował mniej, niż połowę obowiązującego go w danym miesiącu czasu pracy,

- przyjmuje się, po odpowiednim uzupełnieniu, wynagrodzenie za miesiące, w których pracownik przepracował co najmniej połowę obowiązującego go czasu pracy.

Urlop wypoczynkowy oraz inne dni nieobecności w pracy, za które pracownik zachował prawo do wynagrodzenia należy potraktować, tak jak dni przepracowane w normalnym trybie.

Jeśli w ciągu 12 miesięcy kalendarzowych poprzedzających rozpoczęcie urlopu wychowawczego pracownik nie miał wypłacanego oskładkowanego wynagrodzenia (np. w związku z tym, że przebywał na urlopie macierzyńskim/rodzicielskim), jako podstawę wymiaru składek emerytalno-rentowych przyjmuje się kwotę brutto wynagrodzenia, która wynika z umowy o pracę. Kwota ta zgodnie z ogólną zasadą, nie może być niższa niż kwota minimalnej podstawy 3 604,50 zł (w 2026 roku) oraz wyższa niż maksymalna kwota podstawy 5 652,00 zł.

Urlop wypoczynkowy należy traktować na równi z okresem przepracowanym.

Przykład 1

Jeżeli wynagrodzenie Pani Jadwigi Nowak zatrudnionej na pełen etat, wynosi 5000,00 zł. brutto, na urlopie wychowawczym podstawa wymiaru składek na ubezpieczenie emerytalne i rentowe w 2026 r. będzie kwota 5000,00 zł brutto.

Przykład 2

Jeżeli wynagrodzenie Pani Małgorzaty Kowalskiej zatrudnionej na ½ etatu wynosi 2500 zł. brutto, na urlopie wychowawczym podstawa wymiaru składek na ubezpieczenie emerytalne i rentowe będzie kwota: 3 604,50 zł.

Przykład 3

Jeżeli wynagrodzenie Pani Martyny Majer zatrudnionej na pełny etat wynosi 7 000,00 zł. brutto, na urlopie wychowawczym podstawa wymiaru składek na ubezpieczenie emerytalne i rentowe będzie kwota: 5 652,00 zł.

Natomiast podstawę wymiaru składki na ubezpieczenie zdrowotne stanowi – od 1 listopada 2018 r. – kwota odpowiadająca wysokości specjalnego zasiłku opiekuńczego przysługującego na podstawie przepisów o świadczeniach rodzinnych. Ten zasiłek to 620,00 zł i tyle też wynosi podstawa składki na ubezpieczenie zdrowotne.

W 2024 uchylono zapis dotyczący specjalnego zasiłku opiekuńczego i zlikwidowano go, wraz z wejściem w życie ustawy o świadczeniu wspierającym, posiadamy informację z ZUS, że podstawa na ubezpieczenie zdrowotne dla pracowników przebywających na urlopie wychowawczym jest utrzymana na tym samym poziomie.

2. Jak wykazać urlop wychowawczy w serwisie ifirma?

a. Urlop wychowawczy za pełny miesiąc

Przykład 1

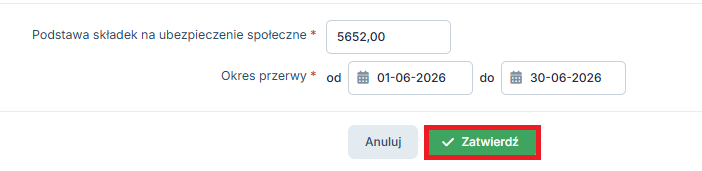

Jeżeli urlop wychowawczy będzie obejmował cały miesiąc czerwiec 2026 r., a wynagrodzenie pracownika wynosi 7000,00 brutto, to ustalona podstawa na ubezpieczenie emerytalne i rentowe będzie wynosić 5 652,00 zł, to w serwisie należy wykonać kilka kroków.

Pracownika przebywającego przebywającą na urlopie wychowawczym wykazujemy:

- na raporcie RSA z kodem tytułu do ubezpieczeń 01 10 00, wykazując okres urlopu wychowawczego i kod świadczenia przerwy 121, jako urlop wychowawczy,

- na raporcie RCA wykazujemy tę osobę z kodem tytułu do ubezpieczeń 12 11 00, z wykazaniem podstawy na ubezpieczenie emerytalne i rentowe oraz podstawy na ubezpieczenie zdrowotne.

Uwaga!

W serwisie ifirma nie generujemy rachunku dla pracownika, który przeszedł na urlop wychowawczy od 1 dnia miesiąca, lub przebywa pełny miesiąc na urlopie wychowawczym.

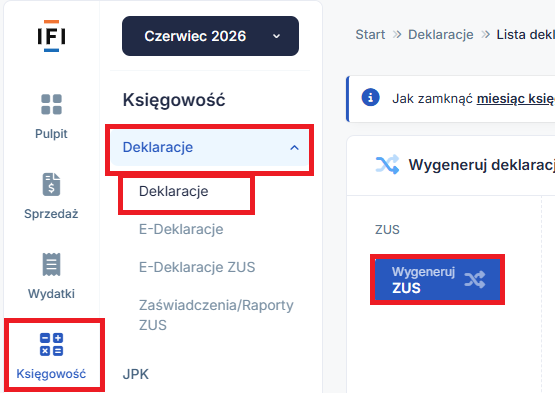

Aby wykazać, iż pracownik przebywa na urlopie wychowawczym należy zacząć od generowania deklaracji ZUS za miesiąc w którym pracownik przebywa na urlopie. W tym celu należy przejść do zakładki Księgowość ➡ Deklaracje ➡ Deklaracje, kolejno wybrać ikonę ZUS służącą do generowania deklaracji.

W następnym kroku na dole strony wybieramy opcję zatwierdź.

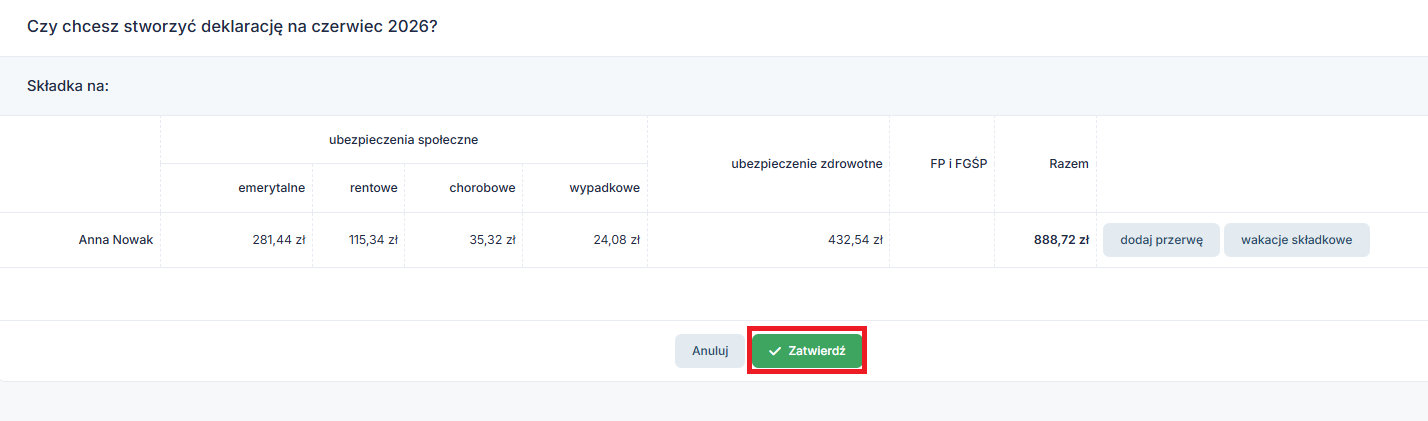

Kolejno pojawi się lista z pracownikami, którzy z powodu braku wypłaty wynagrodzenia nie pokazują się w deklaracji ZUS. W tej części należy w kolumnie Dodaj do deklaracji zaznaczyć checkbox przy osobie przebywającej na urlopie wychowawczym.

Następnie w kolumnie Powód wykazania w deklaracji ZUS rozwinąć listę i wybrać Urlop wychowawczy.

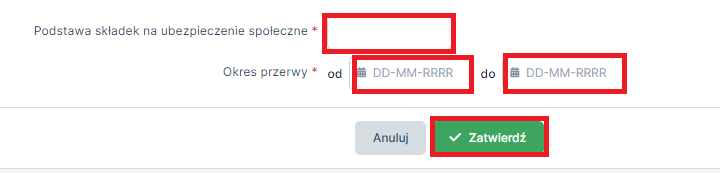

Po wybraniu opcji Urlop wychowawczy pojawi się dodatkowe pole Podstawa składek na ubezpieczenie społeczne, w którym należy wpisać kwotę brutto stanowiącą podstawę wymiaru składek przysługującą pracownikowi przebywającemu na urlopie wychowawczym. Poniżej w polu Okres przerwy należy wpisać okres trwania urlopu wychowawczego poprzez wskazanie daty z miesiąca, za który generowana jest deklaracja.

Po uzupełnieniu pól należy wybrać opcję zatwierdź. Pracownik zostanie prawidłowo wykazany na drukach DRA, RCA oraz RSA.

W naszym przykładzie wynagrodzenie wynosi 7 000 zł brutto, zatem podstawa na ubezpieczenie społeczne, którą należy wprowadzić to kwota 5 652,00 zł, czyli maksymalna podstawa jaką można wykazać w roku 2026 dla urlopu wychowawczego.

Poniżej przykład wprowadzenia podstawy wychowawczego, podczas generowania ZUS DRA.

b. Podstawa zasiłku za niepełny miesiąc

Jeżeli początek lub koniec urlopu wychowawczego nastąpi w trakcie miesiąca, to podstawę na ubezpieczenie emerytalne i rentowe ustalamy proporcjonalnie. Ustalamy ją dzieląc policzoną wcześniej podstawę lub te 60 proc. (5652,00 zł w 2026 r.) przez liczbę dni kalendarzowych danego miesiąca (np. czerwiec ma 30 dni) i mnożymy przez liczbę dni, w których osoba podlegała ubezpieczeniu z tytułu przebywania na urlopie wychowawczym. Serwis ifirma został wyposażony w funkcję automatycznego przeliczania proporcjonalnie podstawy urlopu wychowawczego pracownika, więcej na ten temat w punkcie nr 3 niniejszej instrukcji.

3. Przejście na urlop wychowawczy w trakcie miesiąca, proporcjonalne wyliczenie składek na ub. emerytalne i rentowe pracownika

Przykład 4

Pracownica rozpoczyna urlop wychowawczy od 20 czerwca 2026 r. i kończy go 1 stycznia 2027 a ustaloną podstawą jest 5 652,00 zł.

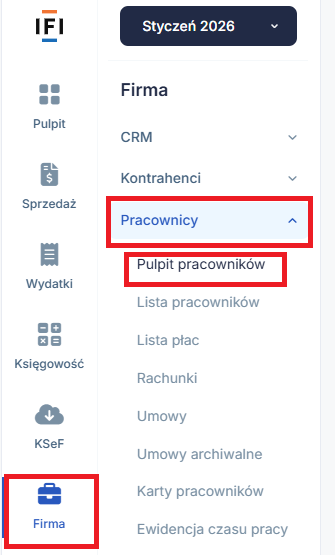

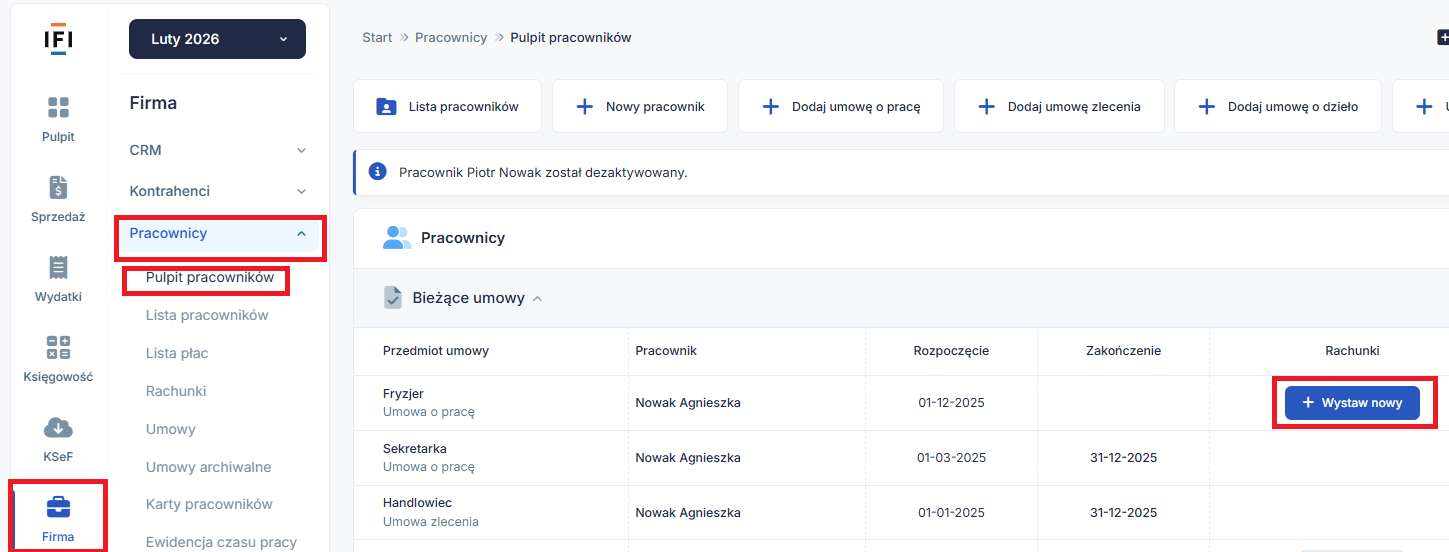

Aby wygenerować poprawnie rachunek pracownika w serwisie należy ustawić się w miesiącu kiedy pracownik rozpoczął urlop wychowawczy, a następnie do zakładki:

Firma → Pracownicy → Pulpit pracowników

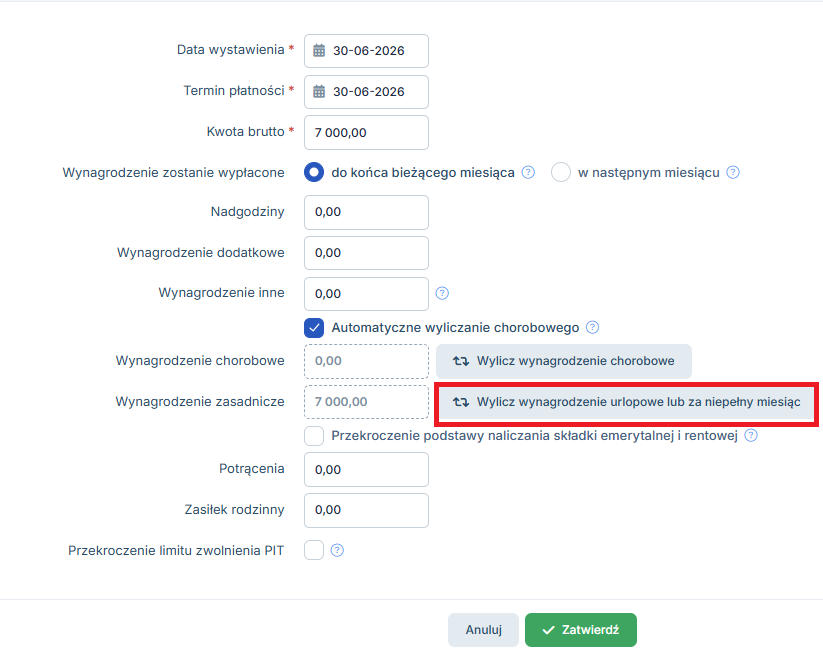

Należy odszukać z listy pracowników pracownika, który korzysta z urlopu wychowawczego, następnie w kolumnie Rachunki należy wybrać opcję + Wystaw nowy

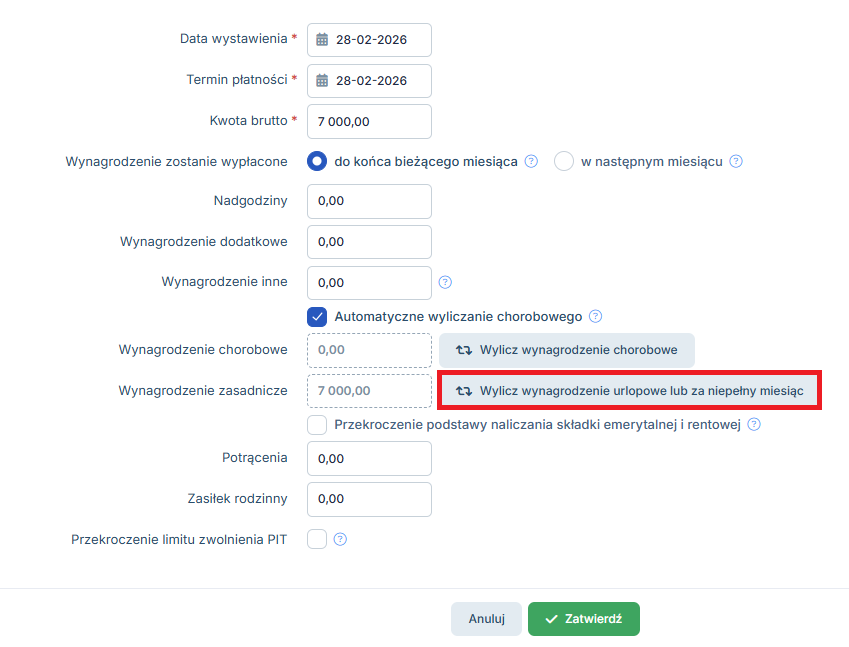

Kolejno należy przejść na rachunku do opcji Wylicz wynagrodzenie urlopowe lub za niepełny miesiąc.

W kolejnym kroku należy uzupełnić pola:

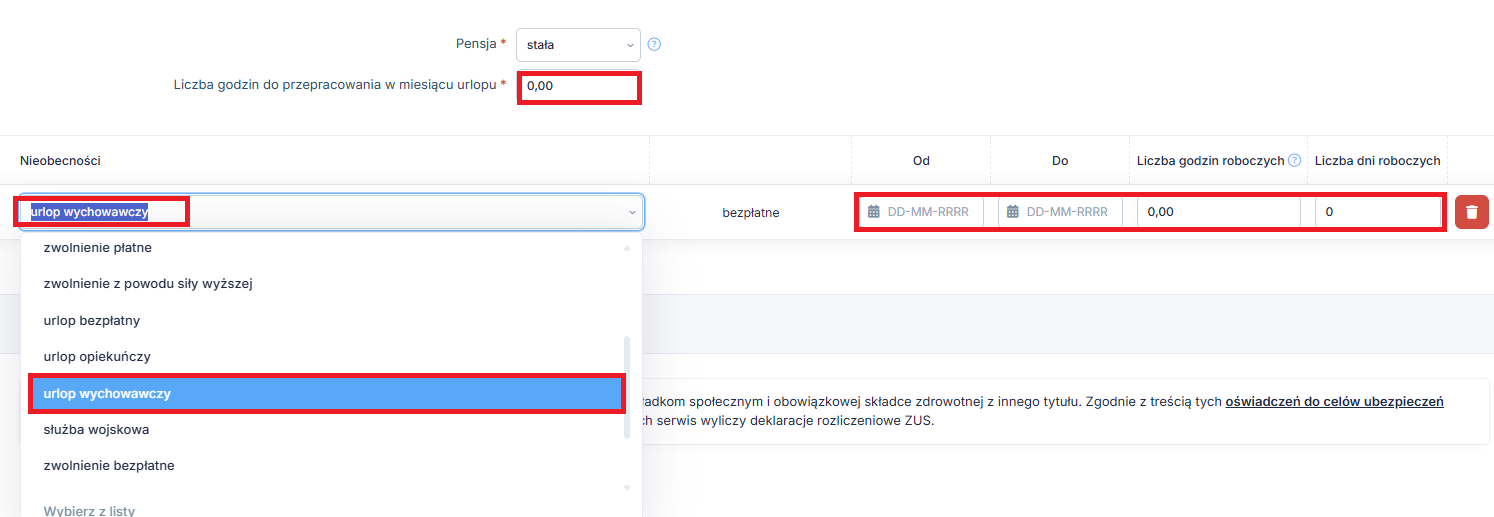

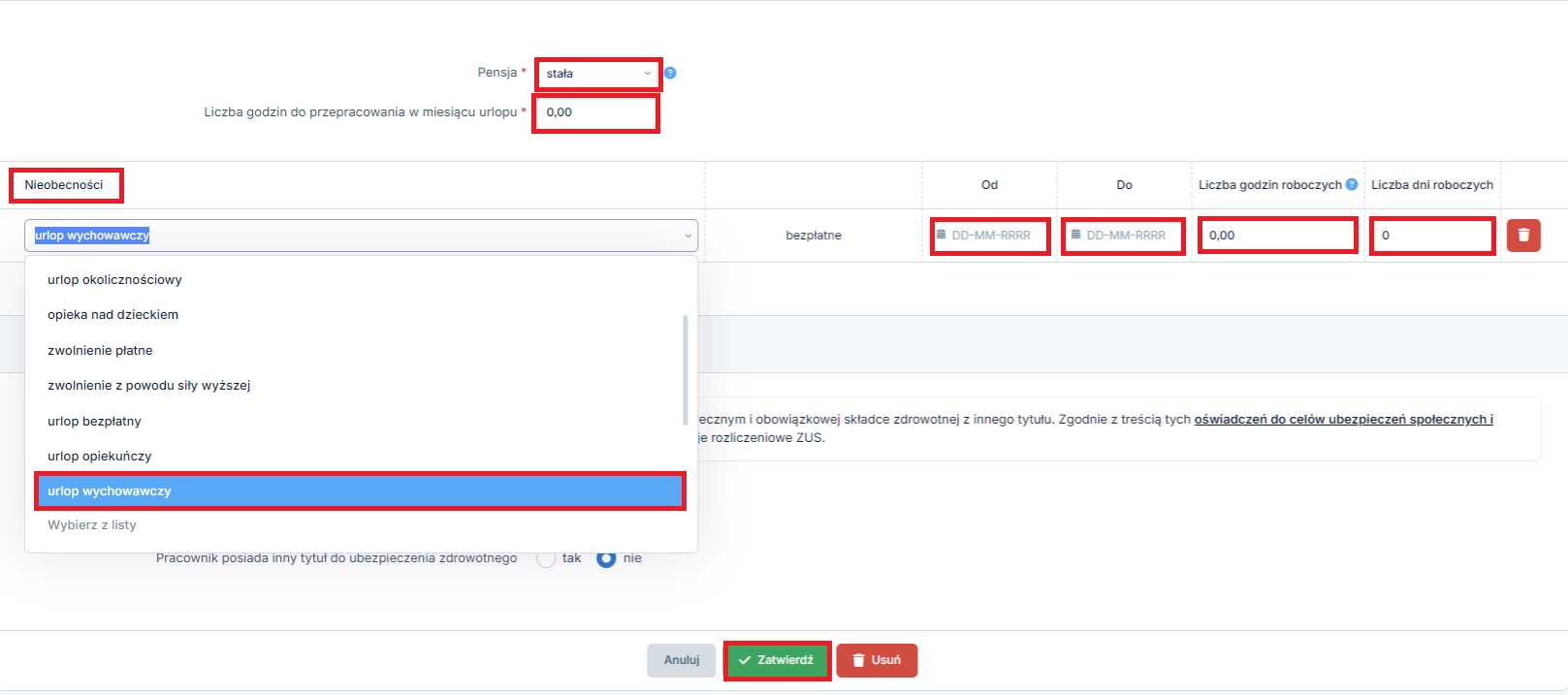

Liczba godzin do przepracowania w miesiącu urlopu należy uzupełnić liczbę godzin roboczych dla całego miesiąca kalendarzowego, w którym pracownik przeszedł na urlop wychowawczy

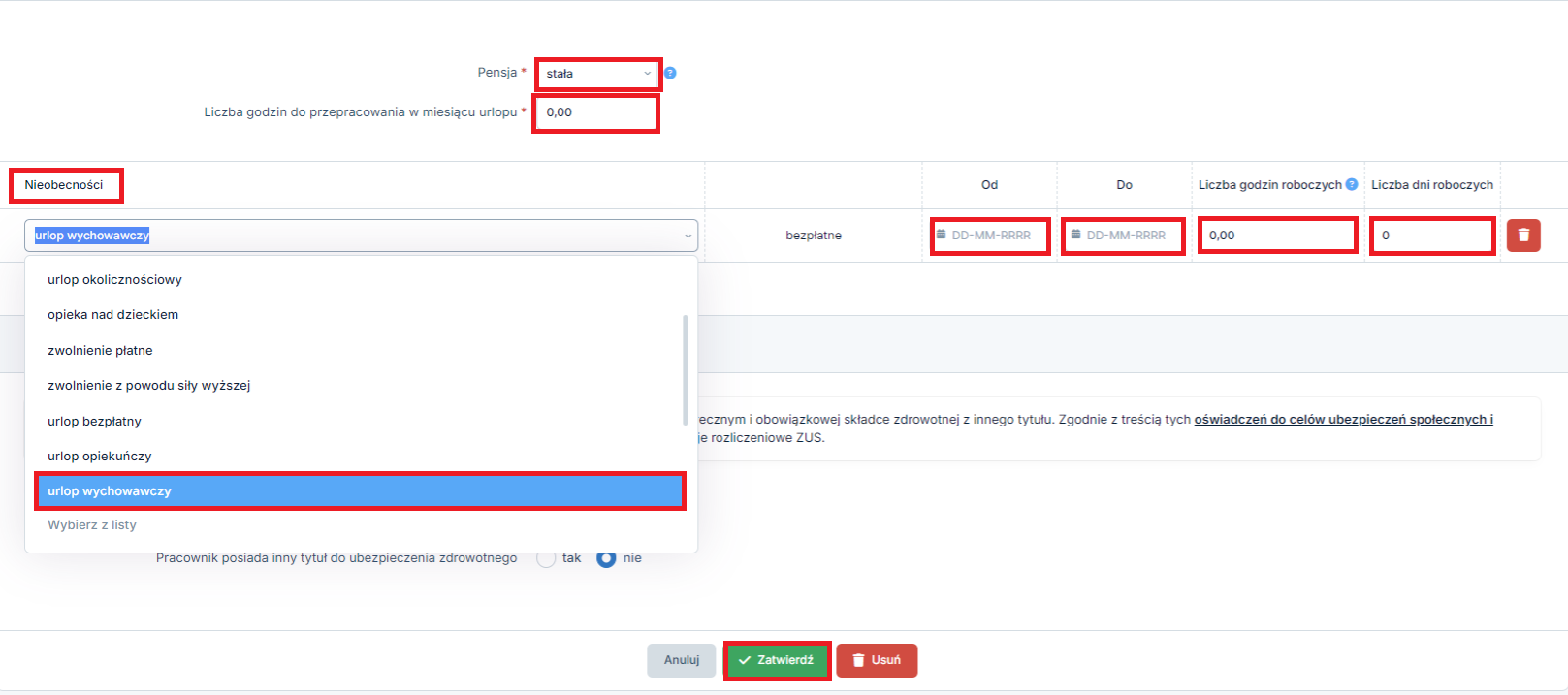

Pensja – należy pozostawić domyślnie wybraną opcję stała, w przypadku kiedy wprowadzany jest urlop wychowawczy zmienne składniki wynagrodzenia nie mają zastosowania

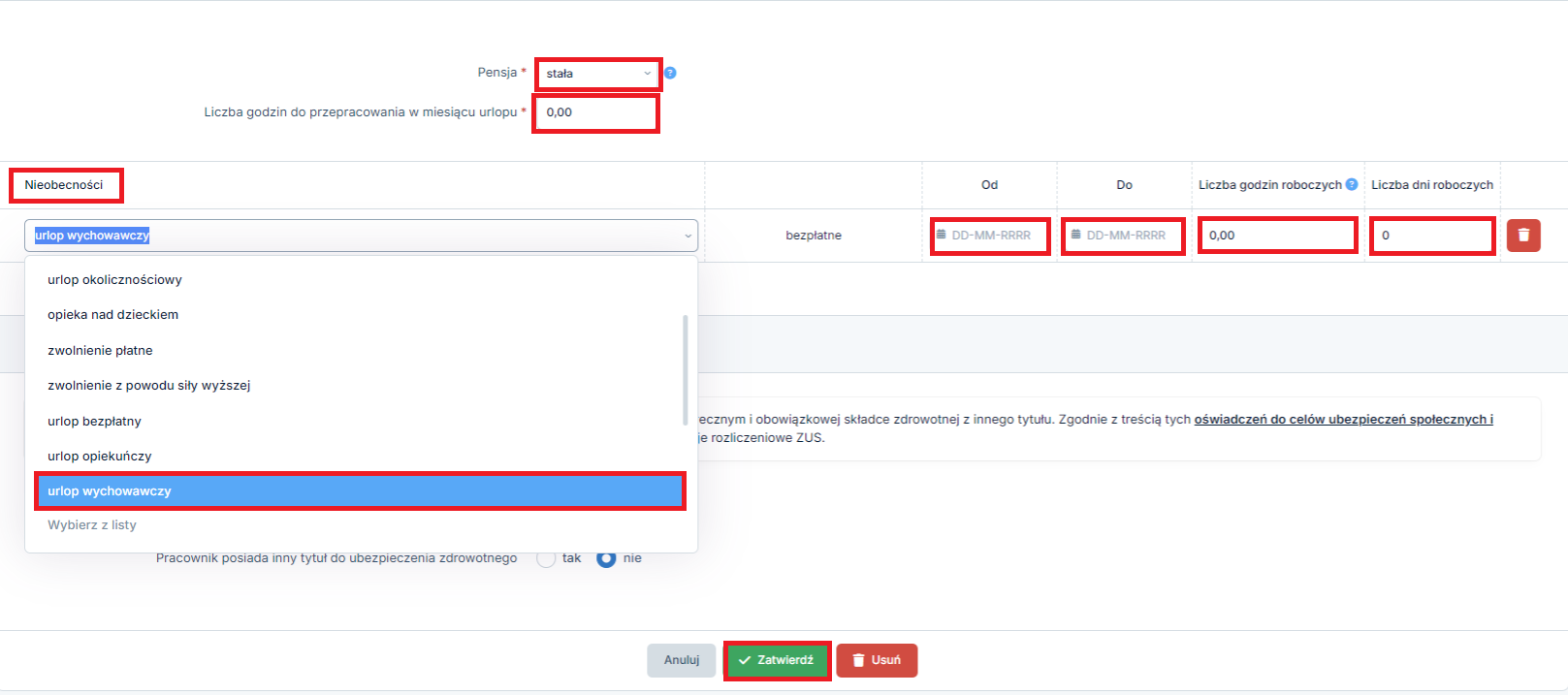

Nieobecności – z dostępnej listy należy wybrać urlop wychowawczy,

„Od Do” – w polu Od należy wpisać pierwszy dzień urlopu wychowawczego Do należy wskazać ostatni dzień miesiąca,

Liczba godzin roboczych – należy uzupełnić ilość godzin roboczych przypadających na okres urlopu wychowawczego

Liczba dni roboczych – należy uzupełnić ilość dni roboczych przypadających na okres urlopu wychowawczego

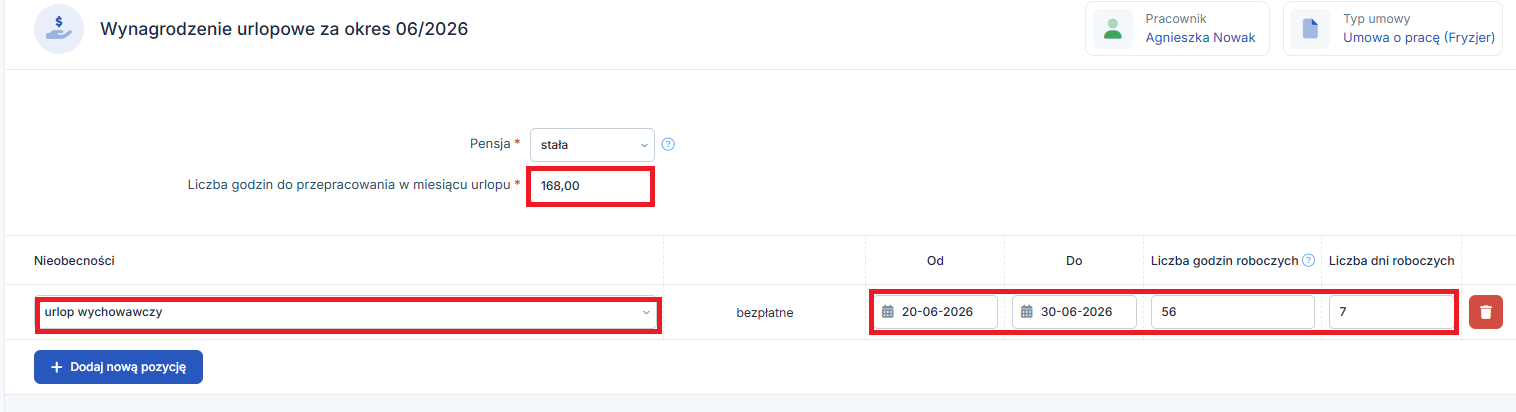

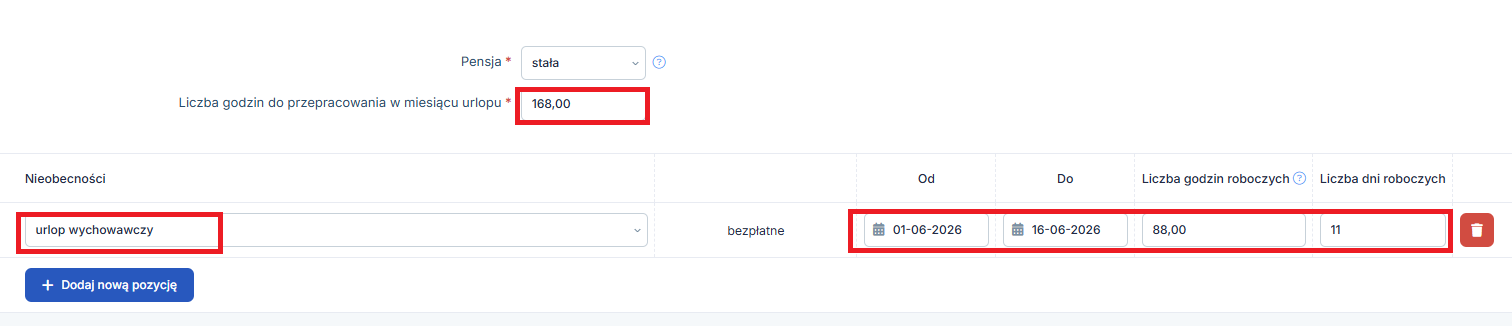

Poniżej wskazano informacje jakie powinny być uzupełnione we wskazanych polach dla Przykładu 4.

- Pensja – stała,

- Liczba godzin przepracowanych w miesiącu urlopu – w czerwcu 2026 dla pełnego etatu było do przepracowania 168 godzin pracy,

- Nieobecności – z dostępnej listy zostanie wybrana opcja urlop wychowawczy

- Od …. Do… – w polu Od wpisana zostanie data pierwszego dnia urlopu wychowawczego czyli 20.06.2026, natomiast Do – data końca miesiąca czyli 01.01.2027 r.,

- Liczba godzin roboczych – w okresie od 20 do 30 czerwca 2026 r. było do przepracowania 7 dni roboczych, czyli 7 * 8 = 56 godzin,

- Liczba dni roboczych – w okresie od 20 do 30 czerwca 2026 r. było do przepracowania 7 dni roboczych, tj. 22 czerwca (poniedziałek), 23 czerwca (wtorek), 24 czerwca (środa), 25 czerwca (czwartek), 26 czerwca (piątek), 29 czerwca (poniedziałek), 30 czerwca (wtorek)

Wypełnione pola będą wyglądały następująco:

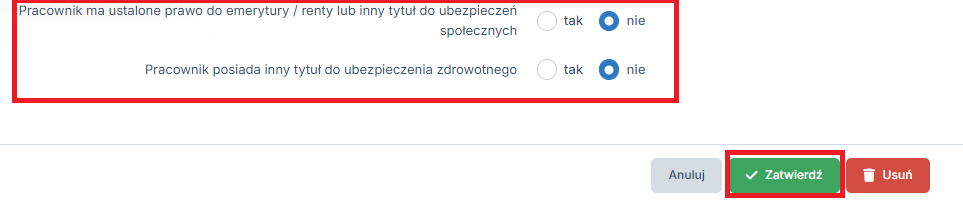

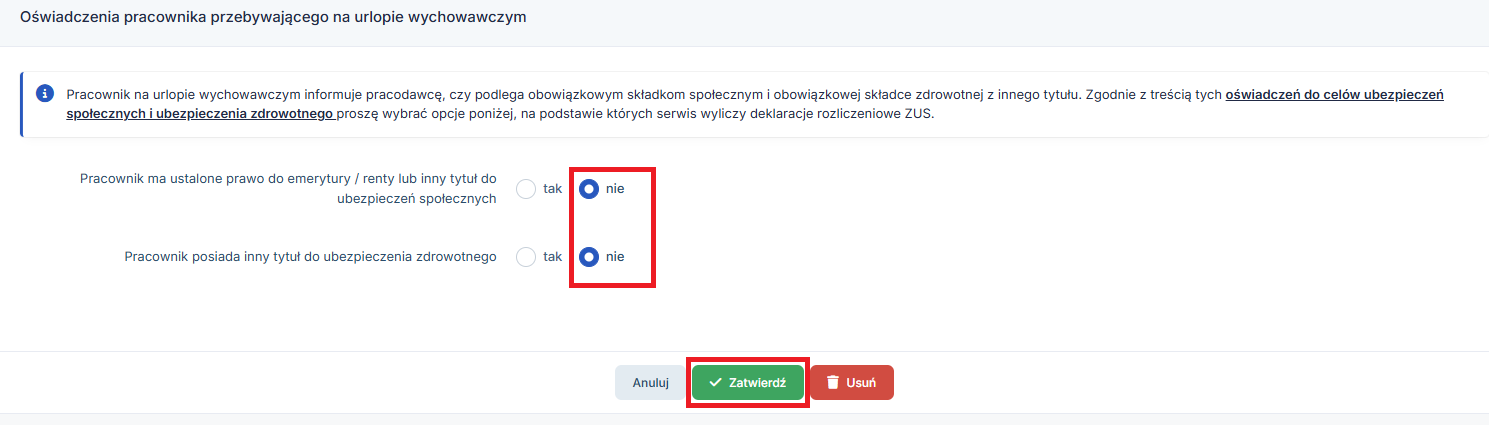

Ponadto pracownik przebywający na urlopie wychowawczym powinien złożyć pracodawcy oświadczenie, które ma na celu ustalenie, czy na urlopie wychowawczym pracownik będzie posiadał inny tytuł do ubezpieczenia ( np. umowę o pracę, czy umowę zlecenie u innego pracodawcy, lub otworzy własną działalność gospodarczą), czy też nie.

Fakt ten jest bardzo istotny z punktu widzenia składek ZUS ponieważ, jeśli pracownik ma dodatkowy tytuł ubezpieczenia, ciężar składek ZUS przechodzi na dodatkowy tytuł do ubezpieczenia czyli np. na innego pracodawcę i nie wykazujemy pracownika ze składami finansowanymi z budżetu Państwa na RCA. Pracownik w ogóle w takim przypadku nie powinien widnieć na raporcie RCA, tylko powinien zostać ujęty dwukrotnie na raporcie RSA z kodem ubezpieczenia 011000 z kodem świadczenia/ przerwy 121, oraz z kodem ubezpieczenia 121100 z kodem świadczenia/ przerwy 350.

Na podstawie złożonego przez pracownika oświadczenia, które jest dostępne we Wzorach dokumentów w serwisie ifirma, należy wybrać odpowiedni wariant, domyślnie jest wskazana opcja NIE ( taką opcję wybieramy jeśli pracownik nie posiada innego tytułu do ubezpieczeń poza umową z danym pracodawcą i tak wynika ze złożonego przez niego oświadczenia).

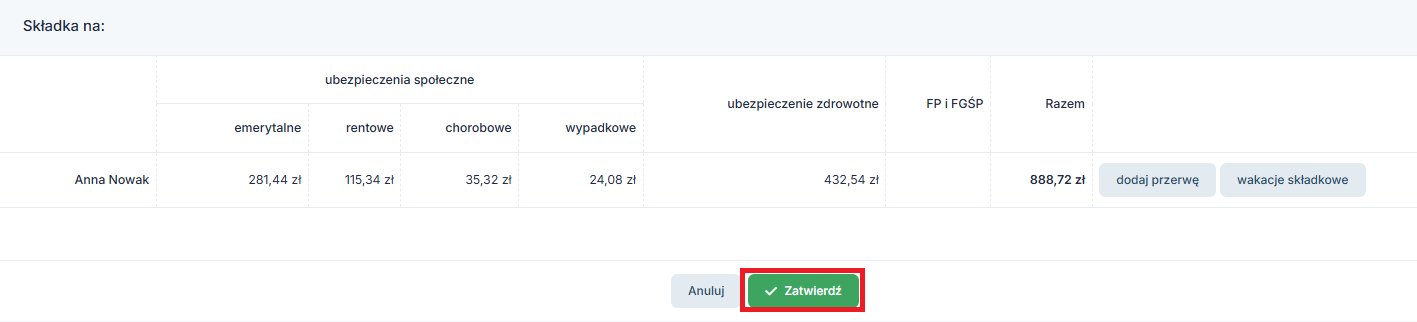

Kolejno na dole należy wybrać opcję Zatwierdź.

Po zatwierdzeniu rachunku pokaże się okno, które należy zatwierdzić, poniżej poglądowy przykład

Kolejnym krokiem jest uzupełnienie daty opłacenia rachunku, w polu Data opłacenia i zapisanie rachunku wybierając opcję Zapisz

Następnie po wystawieniu listy płac dla wszystkich pracowników, można przejść do generowania DRA, czyli należy przejść do zakładki

Księgowość → Deklaracje → Deklaracje → Wygeneruj ZUS → Zatwierdź

Serwis ifirma posiada mechanizm, który wylicza proporcjonalnie podstawę dla ubezpieczenia społecznego, pracownika przebywającego na urlopie wychowawczym na deklaracji RCA.

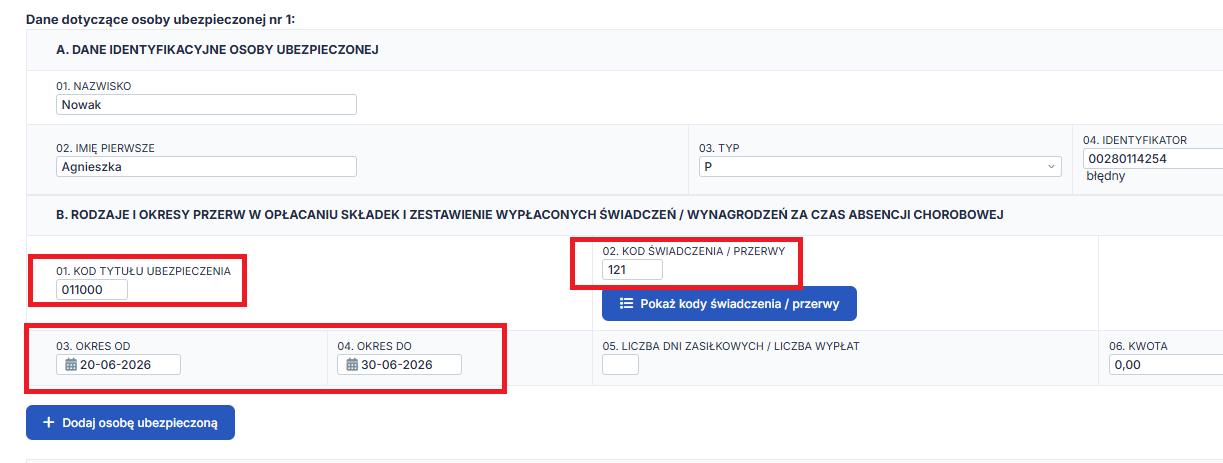

Poniżej poglądowe RCA z przykładu nr 4, na którym pracownik widnieje dwukrotnie:

- z kodem ubezpieczenia 011000 i proporcjonalnie naliczonym wynagrodzeniem od początku miesiąca do dnia poprzedzającego przejście na urlop wychowawczy w danym miesiącu

- z kodem ubezpieczenia 121100 i proporcjonalnie naliczonymi składkami społecznymi i niepodzielną składką zdrowotną za czas przejścia na urlop wychowawczy w trakcie miesiąca

Dodatkowo osoba przebywająca na urlopie wychowawczym powinna pojawić się na raporcie RSA z kodem ubezpieczenia 011000 ( jeśli nie posiada prawa do emerytury/ renty ani stopnia o niepełnosprawności) oraz z kodem świadczenia/ przerwy 121.

Poniżej dane z Przykładu nr 4 na RSA

Ważne!

Urlop wychowawczy wykazujemy na raportach i deklaracji do ZUS zawsze w miesiącu którego dotyczą np. urlop wychowawczy jest w miesiącu czerwcu to wykazujemy to w raportach i deklaracji czerwcowej.

Osobę przebywającą na urlopie wychowawczym wykazujemy na raporcie:

- RSA z kodem tytułu do ubezpieczeń 01 10 00 wykazując okres urlopu wychowawczego i kod świadczenia przerwy 121 jako urlop wychowawczy,

- RCA wykazujemy tę osobę z kodem tytułu do ubezpieczeń 12 11 00 z wykazaniem podstawy na ubezpieczenie emerytalne i rentowe oraz podstawy na ubezpieczenie zdrowotne.

W serwisie przechodzimy do zakładki Księgowość → Deklaracje → Deklaracje → wygeneruj ZUS → zatwierdź.

Utworzy się deklaracja ZUS DRA za dany miesiąc i raporty RCA, RSA.

4. Przejście pracownika bezpośrednio z urlopu rodzicielskiego na urlop wychowawczy

Przykład 5

Pracownik przebywał na urlopie rodzicielskim do 15 lutego 2026 r. Po zakończonym urlopie rodzicielskim pracownik przeszedł na urlop wychowawczy od dnia 16 lutego 2026. W umowie o pracę jest zapis o wynagrodzeniu brutto 7 000 zł.

W serwisie ifirma należy, ustawić się w miesiącu księgowym, w którym pracownik zamierza przejść po urlopie rodzicielskim na urlop wychowawczy, kolejno należy przejść do zakładki

Firma → Pracownicy → Pulpit pracowników → należy odszukać z listy pracowników pracownika, który korzysta z urlopu wychowawczego, następnie w kolumnie Rachunki należy wybrać opcję + Wystaw nowy

Kolejno należy przejść na rachunku do opcji Wylicz wynagrodzenie urlopowe lub za niepełny miesiąc

W kolejnym kroku należy uzupełnić pola:

Liczba godzin do przepracowania w miesiącu urlopu należy uzupełnić liczbę godzin roboczych dla całego miesiąca kalendarzowego, w którym pracownik przeszedł na urlop wychowawczy

Pensja – należy pozostawić domyślnie wybraną opcję stała, w przypadku kiedy wprowadzany jest urlop wychowawczy zmienne składniki wynagrodzenia nie mają zastosowania

Nieobecności – z dostępnej listy należy wybrać urlop wychowawczy,

„Od Do” – w polu Od należy wpisać pierwszy dzień urlopu wychowawczego Do należy wskazać ostatni dzień miesiąca,

Liczba godzin roboczych – należy uzupełnić ilość godzin roboczych przypadających na okres urlopu wychowawczego

Liczba dni roboczych – należy uzupełnić ilość dni roboczych przypadających na okres urlopu wychowawczego

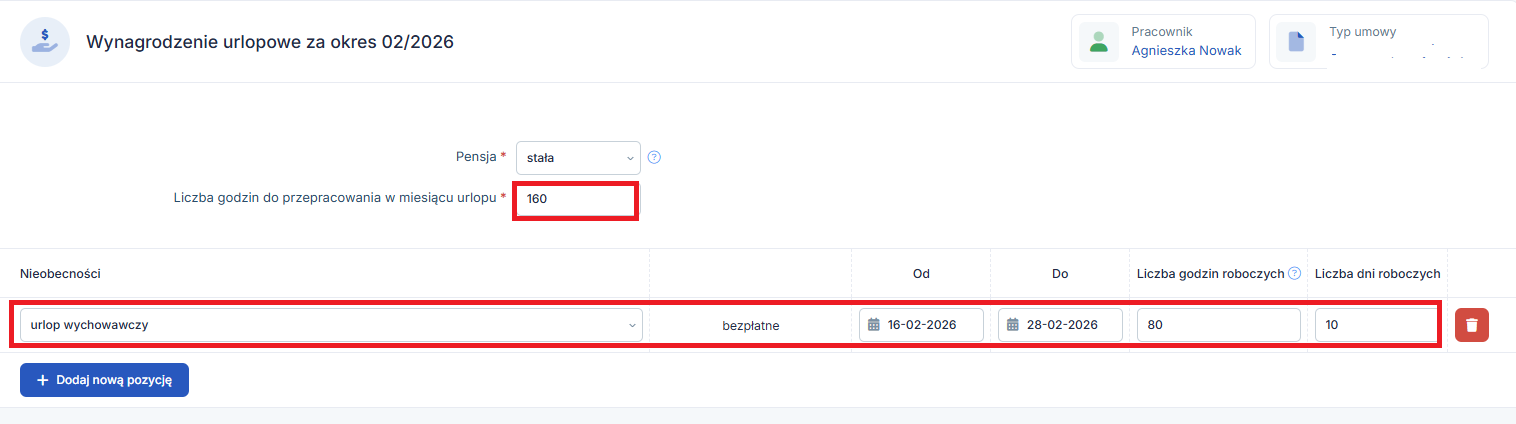

Poniżej wskazano informacje jakie powinny być uzupełnione we wskazanych polach dla Przykładu 5.

- Pensja – stała,

- Liczba godzin przepracowanych w miesiącu urlopu wychowawczego – w lutym 2026 było do przepracowania 160 godzin roboczych,

- Nieobecności – z dostępnej listy zostanie wybrana opcja urlop wychowawczy

- „Od…. Do…” – w polu Od wpisana zostanie data pierwszego dnia urlopu wychowawczego czyli 16.02.2026 r., natomiast Do – data końca miesiąca czyli 28.02.2026,

- Liczba godzin roboczych – w okresie od 16 do 28.02.2026 r. było do przepracowania 10 dni roboczych, czyli 10 * 8 = 80 godzin,

- Liczba dni roboczych – w okresie od 16 do 28.02.2026 było do przepracowania 10 dni roboczych, tj. 16.02. (poniedziałek), 17.02 (wtorek), 18.02 (środa), 19.02 (czwartek), 20.02 (piątek), 23.02 (poniedziałek), 24.02. (wtorek), 25.02 (środa), 26.02 (czwartek), 27.02 (piątek).

Wypełnione pola będą wyglądały jak na zrzucie ekranu poniżej:

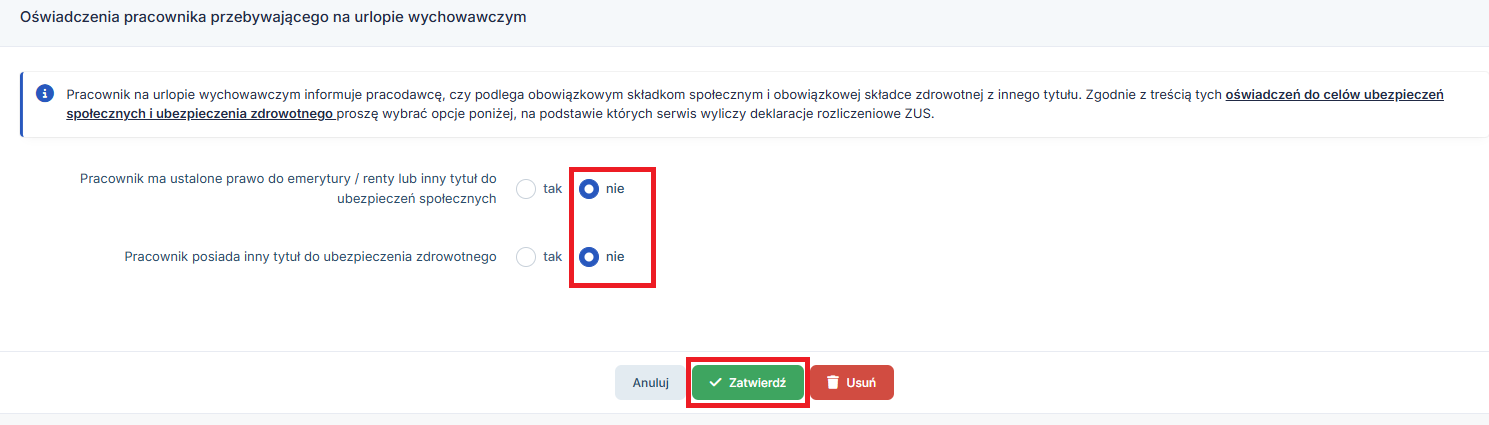

Po wybraniu urlopu wychowawczego jako rodzaju nieobecności, w systemie pojawi się sekcja dotycząca Oświadczenia pracownika.

Pamiętaj, że w czasie tego urlopu składki ZUS za pracownika może opłacać państwo, ale pod warunkiem, że nie ma on innego źródła ubezpieczenia. Przed uzupełnieniem danych odbierz od pracownika podpisane oświadczenie, a następnie zaznacz w serwisie odpowiednie opcje:

- Pytanie 1: Czy pracownik ma emeryturę, rentę lub inną pracę?

- Zaznacz TAK, jeśli pracownik ma już emeryturę/rentę LUB dorabia w innym miejscu (np. na zlecenie lub we własnej firmie).

- Zaznacz NIE, jeśli urlop wychowawczy to jego jedyne źródło utrzymania.

- Pytanie 2: Czy pracownik ma inny tytuł do ubezpieczenia zdrowotnego?

- Zaznacz TAK, jeśli pracownik ma inne źródło ubezpieczenia zdrowotnego (np. dodatkowy ułamek etatu w innej firmie).

- Zaznacz NIE, jeśli nie ma innego ubezpieczenia zdrowotnego.

Na podstawie Twoich odpowiedzi system automatycznie i poprawnie wyliczy deklaracje rozliczeniowe do ZUS.

Poniżej przykładowy zrzut ekranu, gdzie domyślnie jest zaznaczona opcja na NIE

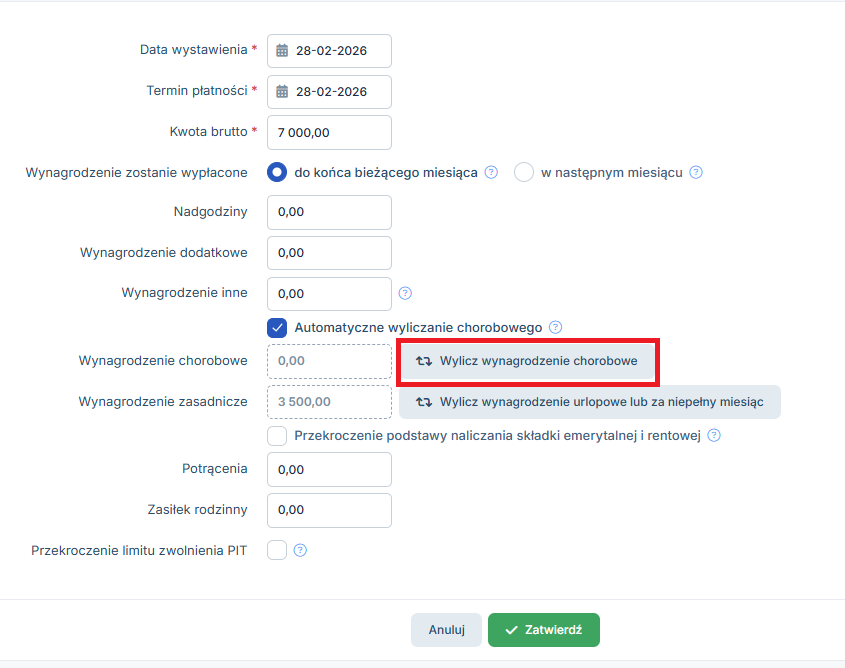

Po zatwierdzeniu pokaże się widok rachunku, gdzie należy wybrać opcję Wylicz wynagrodzenie chorobowe poniżej poglądowy przykład

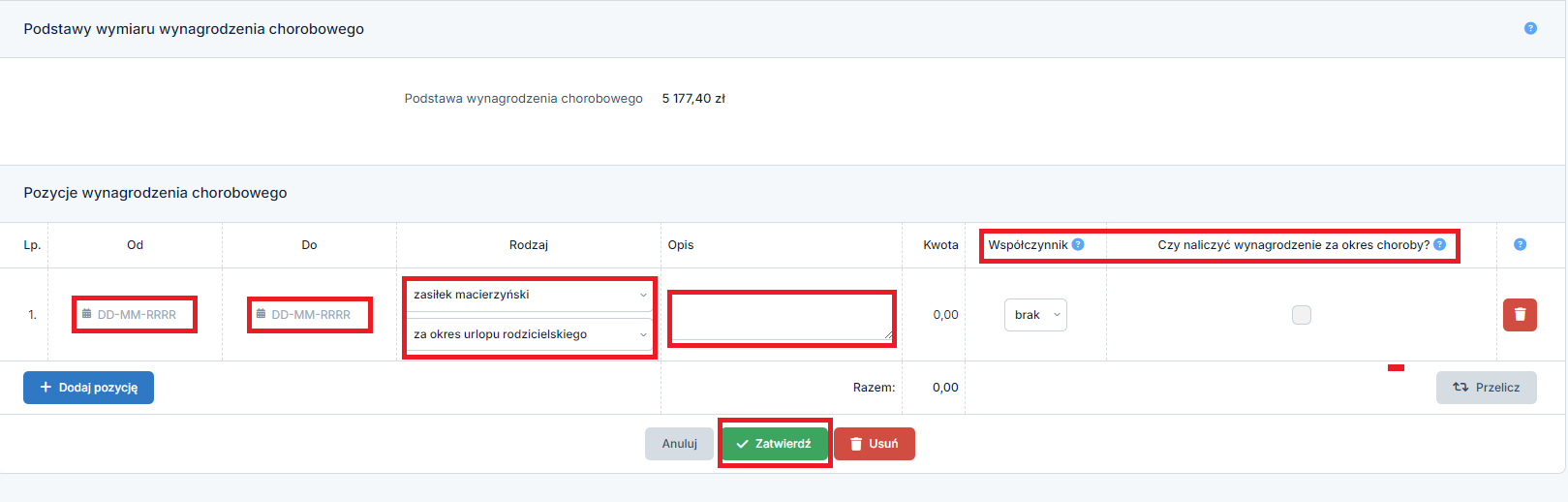

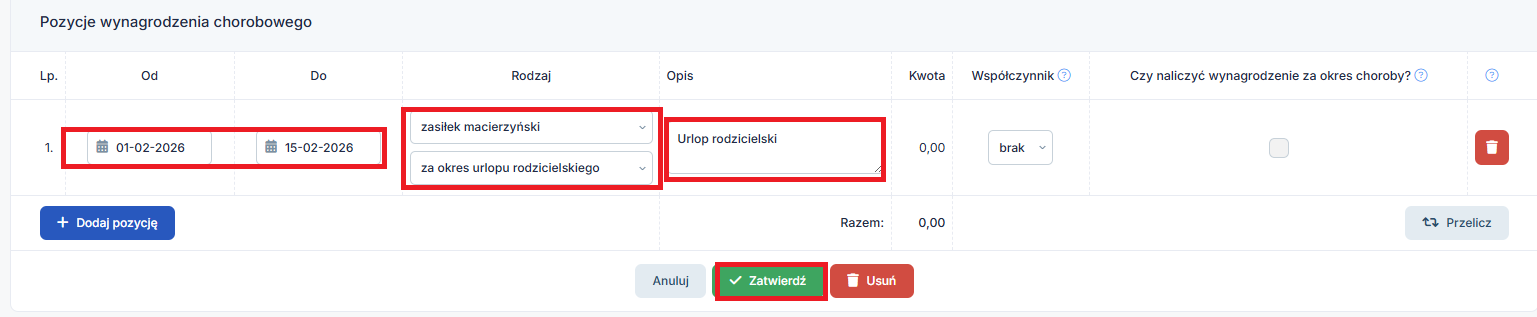

Otworzy się okno, gdzie kolejno w części Pozycje wynagrodzenia chorobowego należy uzupełnić

- daty od… do… urlopu rodzicielskiego, który się kończy w trakcie miesiąca

- w kolumnie Rodzaj należy wybrać z listy zasiłek macierzyński, w drugim wierszu wybieramy za okres urlopu rodzicielskiego,

- w kolumnie Opis może znaleźć się dowolny opis,

- kolumny Współczynnik oraz Czy naliczyć wynagrodzenie za okres choroby nie uzupełniamy i pozostawiamy te pola puste.

- tak wypełnioną tabelkę zatwierdzamy na dole

Poniżej wypełniona tabela w oparciu o dane z przykładu nr 5

- daty od… do… urlopu rodzicielskiego, który się kończy w trakcie miesiąca czyli od 01.02.2026 do 15.02.2026

- w kolumnie Rodzaj – zasiłek macierzyński, w drugim wierszu wybieramy za okres urlopu rodzicielskiego,

- w kolumnie Opis – Urlop rodzicielski

Następnie na dole wybrana została opcja zatwierdź.

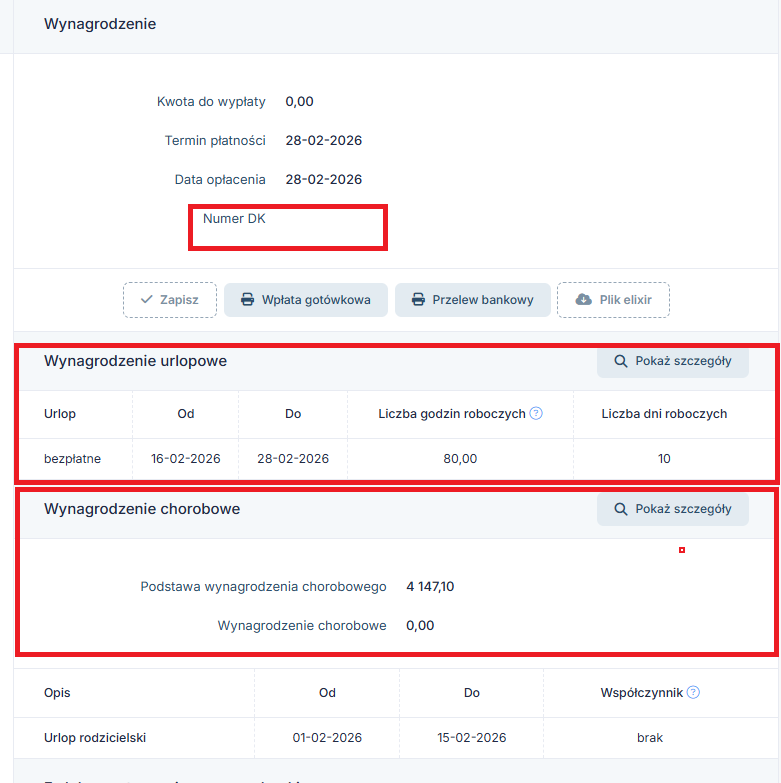

Po zatwierdzeniu pojawi się okno, gdzie zarówno wynagrodzenie zasadnicze jak i chorobowe będzie wynosiło 0,00 zł na dole zatwierdzamy dane.

Jeśli przedsiębiorca wypłaca wynagrodzenie do 10-go dnia miesiąca, to powinien na tym etapie zmienić ustawienia na rachunku, gdyż przy rachunku zerowym należy zmienić dla celów technicznych chcekbox, że wynagrodzenie jest wypłacane do końca bieżącego miesiąca oraz jako termin płatności wskazać datę do końca bieżącego miesiąca inaczej serwis nie będzie pozwalał zatwierdzić rachunku zerowego.

Po zatwierdzeniu, pokaże się okno rachunku zerowego z wydzieloną częścią dla urlopu wychowawczego, oraz dla urlopu rodzicielskiego. Na rachunku zerowym nie będzie możliwości wprowadzenia daty opłacenia rachunku, serwis automatycznie ją wprowadzi. Dodatkowo na zerowym rachunku nie pojawi się nr DK (dowód księgowy).

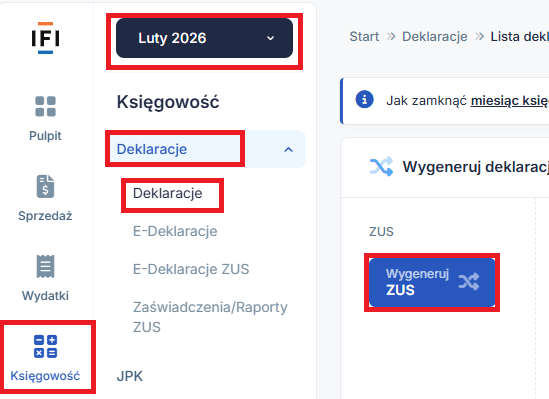

Kolejno po sporządzeniu listy płac dla wszystkich pracowników, można wygenerować DRA, w tym celu ustawiamy się we właściwym miesiącu księgowym ( lewy górny róg, obok logo ifirma) następnie przechodzimy do zakładki

Księgowość → Deklaracje → Deklaracje → wygeneruj ZUS → zatwierdź

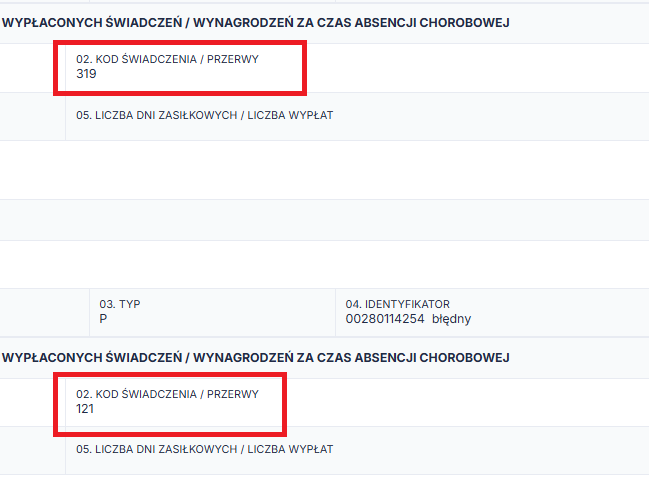

Następnie przechodzimy do kolumny RSA i wybieramy miesiąc odpowiadający okresowi kiedy pracownik przechodzi z urlopu rodzicielskiego na urlop wychowawczy, biorąc pod uwagę dane z Przykładu 4 będzie to miesiąc 2/2026 (czyli luty 2026)

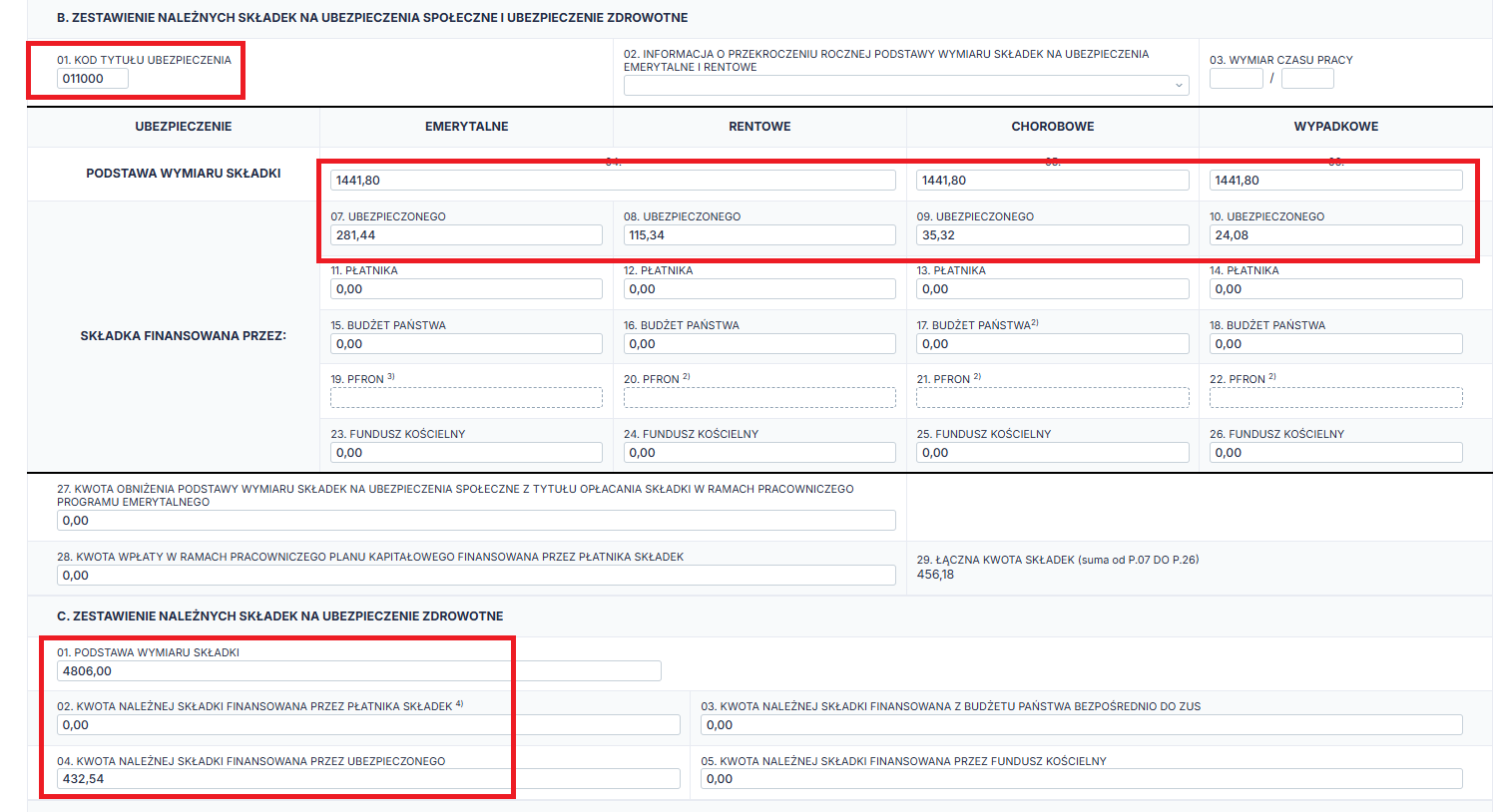

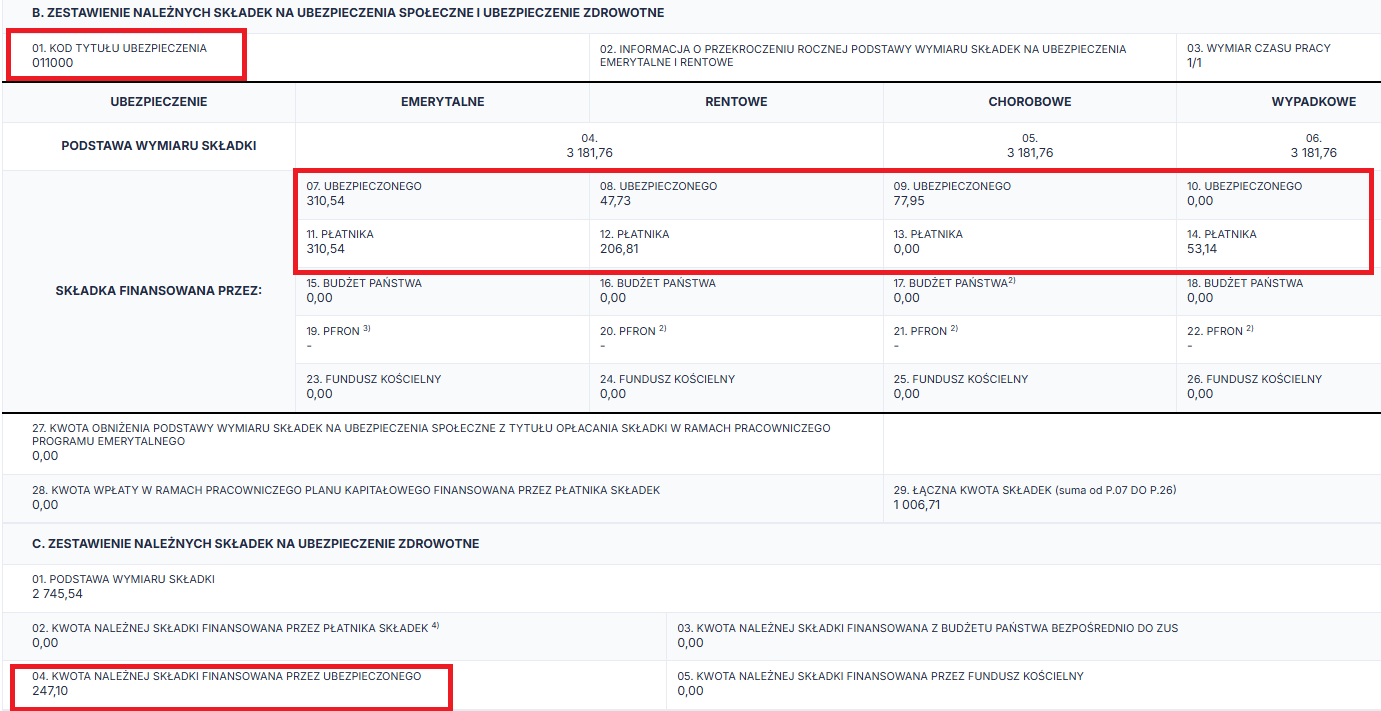

Pracownik automatycznie powinien się pojawić się na raporcie RSA dwukrotnie z kodem świadczenia przerwy 121 (urlop wychowawczy) oraz z kodem świadczenia/ przerwy 319.

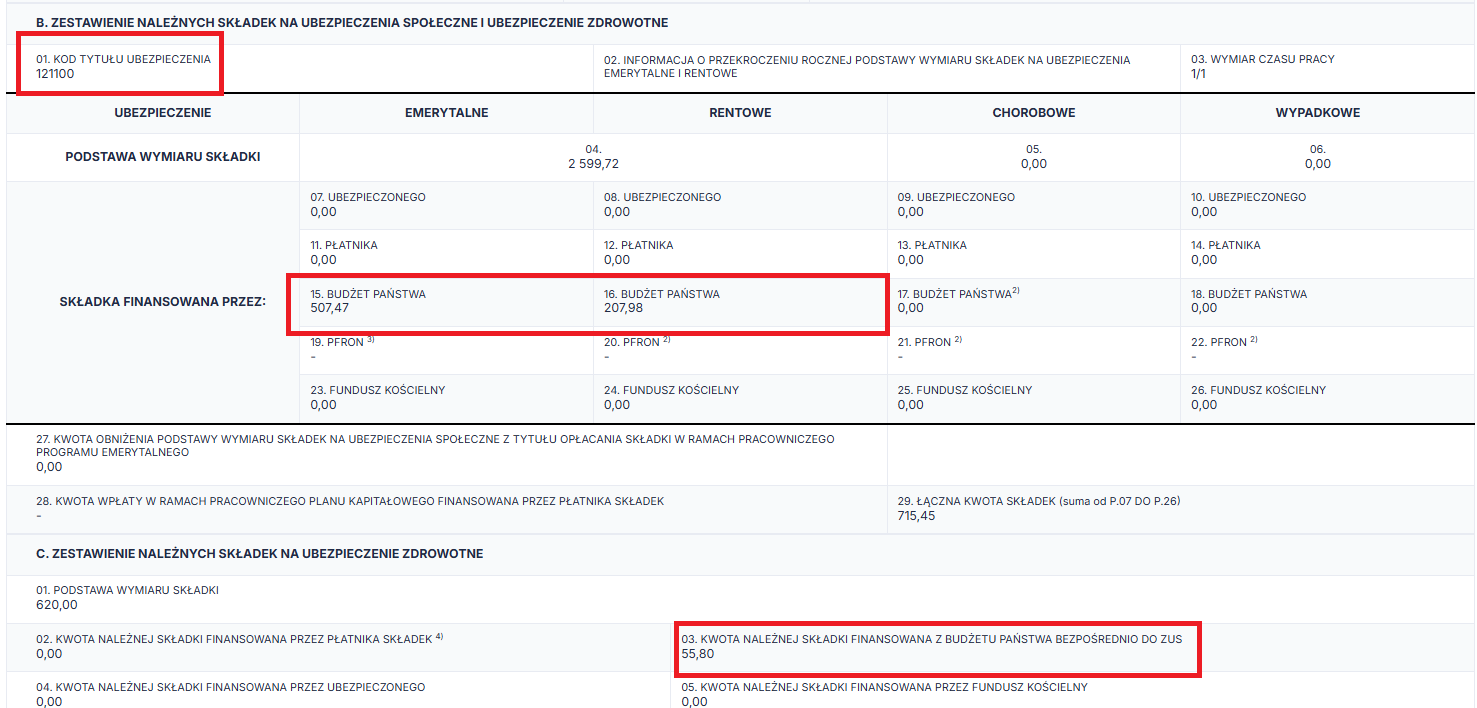

Na RCA pracownik zostanie automatycznie, poprawnie wykazany z proporcjonalnie obniżonymi składkami społecznymi finansowanymi przez budżet państwa, z kodem 121100 (jeśli nie jest osobą z orzeczonym stopniem niepełnosprawności lub emerytem/ rencistą) oraz pełną składką zdrowotną finansowaną przez budżet państwa.

Poniżej przykładowy zrzut ekranu z danymi na raporcie RCA z przykładu 5

Następnie należy przejść do wysyłki deklaracji DRA więcej informacji na ten temat znajduje się tutaj

5. Przejście pracownika bezpośrednio po urlopie wychowawczym na urlop wypoczynkowy

Przykład 6

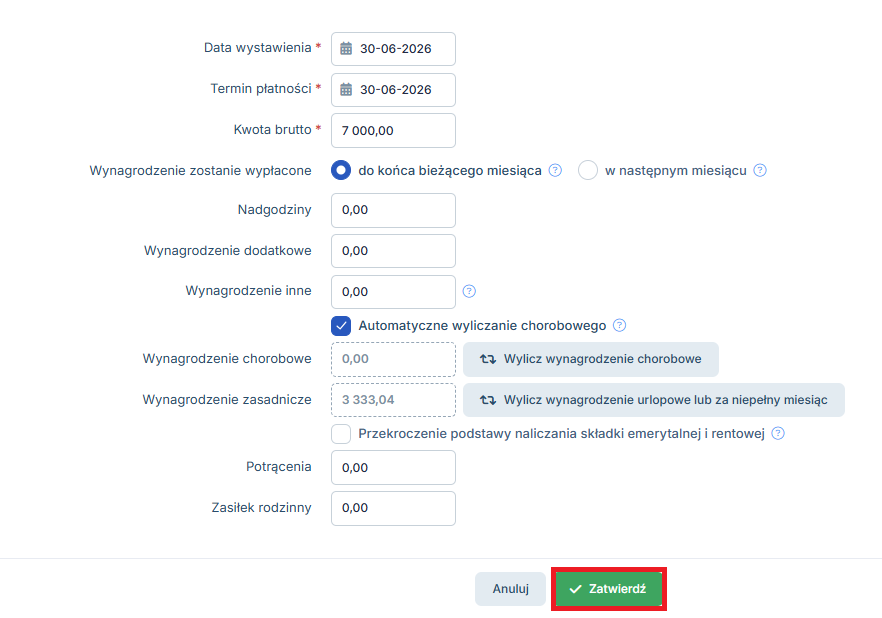

Pracownik przebywał na urlopie wychowawczym do 16 czerwca 2026 r. Po zakończonym urlopie wychowawczym pracownik złożył wniosek o udzieleniu mu urlopu wypoczynkowego od dnia 17 czerwca do 30 czerwca 2026 r. Pracownik z tytułu umowy o pracę osiąga wynagrodzenie 5 000 zł brutto, które jest wypłacane w miesiącu przepracowanym. W związku z tym do 30 czerwca 2026 r. pracodawca jest zobowiązany do wypłaty wynagrodzenie urlopowego.

W celu wystawienia rachunku należy ustawić w górnym lewym rogu serwisu miesiąc czerwiec 2026 r. i przejść do zakładki Firma ➡ Pracownicy ➡ Umowy, następnie w wierszu Umowy w kolumnie Rachunki należy wybrać opcję +wystaw nowy.

W otwartym rachunku należy wybrać opcje wylicz wynagrodzenie urlopowe lub za niepełny miesiąc.

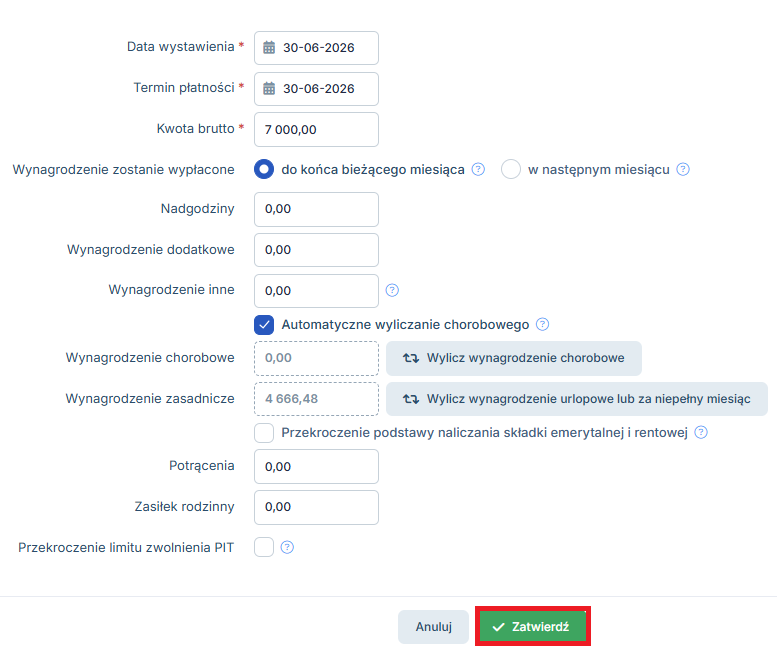

W kolejnym kroku należy uzupełnić pola:

- Pensja – należy pozostawić domyślnie wybraną opcję stała, w przypadku kiedy wprowadzany jest urlop wychowawczy zmienne składniki wynagrodzenia nie mają zastosowania.

- Nieobecności – z dostępnej listy należy wybrać urlop wychowawczy.

- „Od Do” – w polu Od należy wpisać pierwszy dzień urlopu wychowawczego wykorzystanego w danym miesiącu Do należy wskazać datę końca urlopu wychowawczego.

- Liczba godzin roboczych – należy uzupełnić ilość godzin roboczych przypadających na okres urlopu wychowawczego.

- Liczba dni roboczych – należy uzupełnić ilość dni roboczych przypadających na okres urlopu wychowawczego.

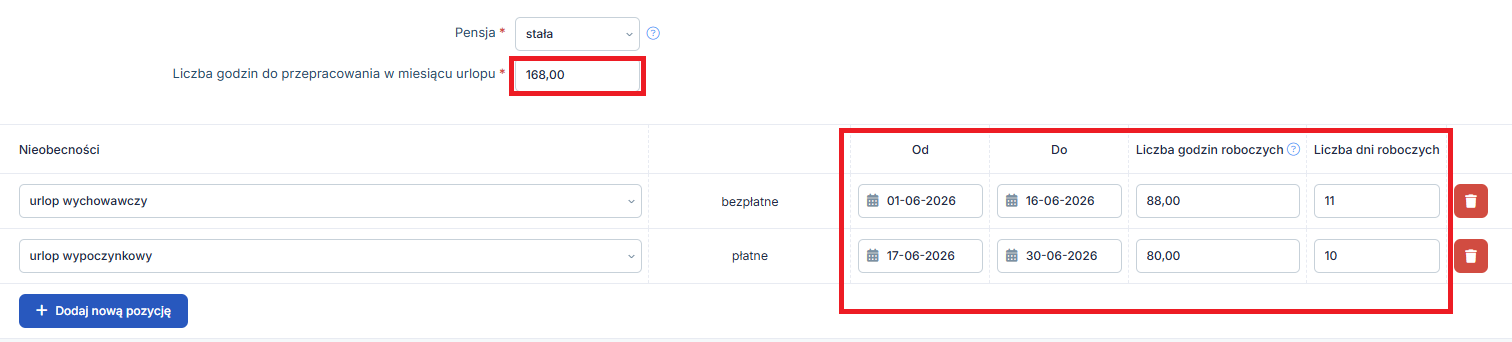

Poniżej prezentujemy dane z przykładu nr 6 wprowadzone do serwisu

- Pensja – stała,

- Liczba godzin przepracowanych w miesiącu urlopu – w czerwcu 2026 było do przepracowania 168 godzin roboczych,

- Nieobecności – z dostępnej listy zostanie wybrana opcja urlop wychowawczy,

- „Od Do” – w polu Od wpisana zostanie data pierwszego dnia urlopu wychowawczego w miesiącu marcu czyli 01.06.2026, natomiast, Do – data końca urlopu wychowawczego czyli 16.06.2026,

- Liczba godzin roboczych – w okresie od 01 do 16 czerwca 2026 było do przepracowania 11 dni roboczych, czyli 11 * 8 = 88 godzin,

- Liczba dni roboczych – w okresie od 01 do 16 czerwca 2026 było do przepracowania 11 dni roboczych tj. poniedziałek ( 01.06), wtorek (02.06), środa (03.06), piątek (05.06), poniedziałek (08.06), wtorek (09.06), środa (10.06), czwartek (11.06), piątek (12.06), poniedziałek (15.06), wtorek (16.06).

Wypełnione pola będą wyglądały jak na zrzucie ekranu poniżej:

Po wybraniu urlopu wychowawczego jako rodzaju nieobecności, w systemie pojawi się sekcja dotycząca Oświadczenia pracownika.

Pamiętaj, że w czasie tego urlopu składki ZUS za pracownika może opłacać państwo, ale pod warunkiem, że nie ma on innego źródła ubezpieczenia. Przed uzupełnieniem danych odbierz od pracownika podpisane oświadczenie, a następnie zaznacz w serwisie odpowiednie opcje:

- Pytanie 1: Czy pracownik ma emeryturę, rentę lub inną pracę?

- Zaznacz TAK, jeśli pracownik ma już emeryturę/rentę LUB dorabia w innym miejscu (np. na zlecenie lub we własnej firmie).

- Zaznacz NIE, jeśli urlop wychowawczy to jego jedyne źródło utrzymania.

- Pytanie 2: Czy pracownik ma inny tytuł do ubezpieczenia zdrowotnego?

- Zaznacz TAK, jeśli pracownik ma inne źródło ubezpieczenia zdrowotnego (np. dodatkowy ułamek etatu w innej firmie).

- Zaznacz NIE, jeśli nie ma innego ubezpieczenia zdrowotnego.

Na podstawie Twoich odpowiedzi system automatycznie i poprawnie wyliczy deklaracje rozliczeniowe do ZUS.

Poniżej przykładowy zrzut ekranu, gdzie domyślnie jest zaznaczona opcja na NIE.

Kolejno należy wybrać na dole opcję: +dodaj nową pozycję

- Nieobecności – z dostępnej listy należy wybrać urlop wypoczynkowy.

- „Od Do” – w polu Od należy wskazać 17.06.2026 natomiast w polu Do należy wpisać 30.06.2026.

- Liczba godzin roboczych – w okresie od 17.06.2026 do 30.06.2026 było do przepracowania 10 dni roboczych czyli 10 x 8= 80 godzin roboczych,

- Liczba dni roboczych – w okresie od 17.06.2026 do 30.06.2026 było do przepracowania 10 dni roboczych.

W części rachunku Wynagrodzenie urlopowe powinny znaleźć się dwie pozycje jedna to urlop wychowawczy, druga to urlop wypoczynkowy, na dole należy wybrać opcję zatwierdź celem zapisania danych.

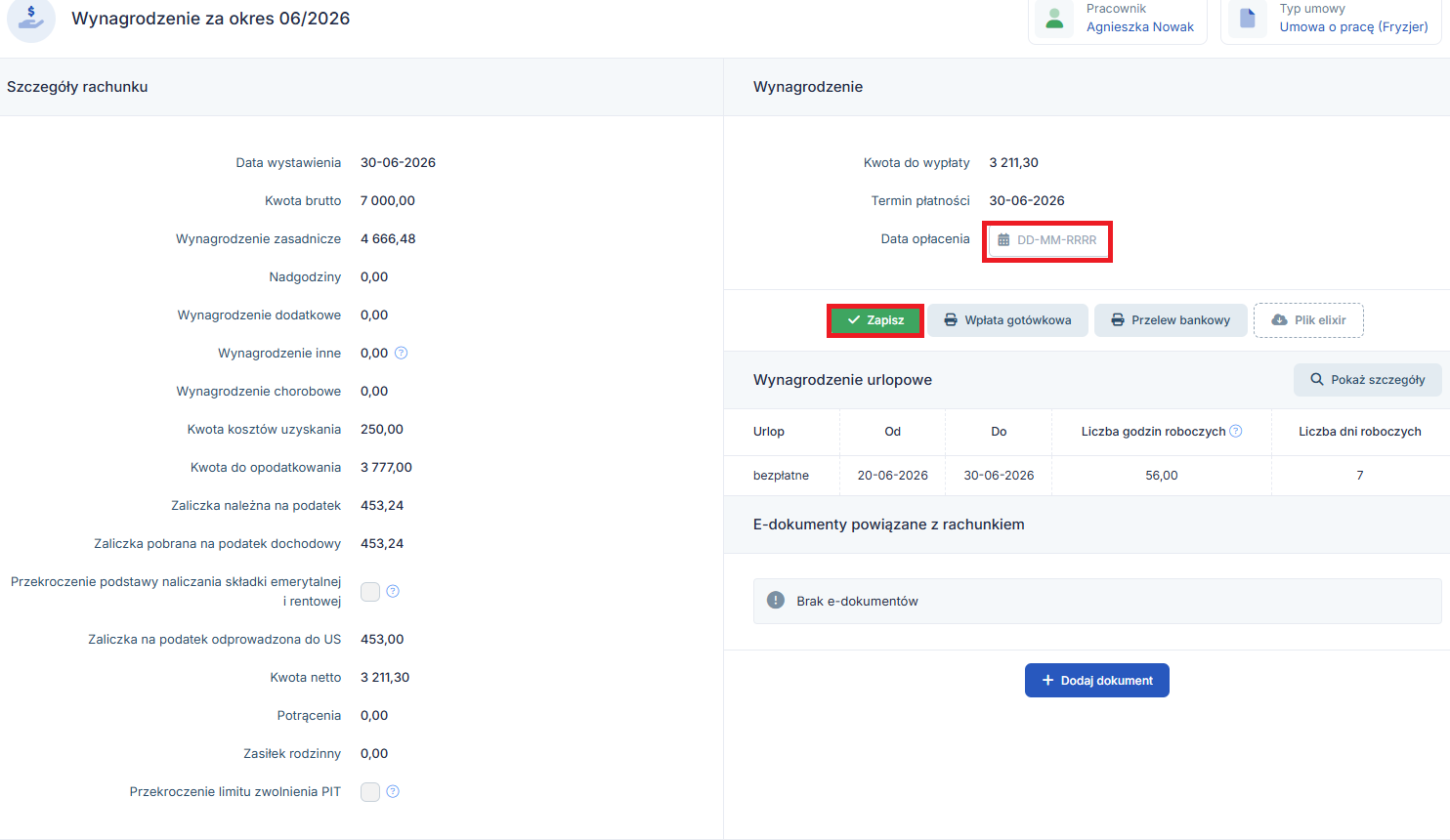

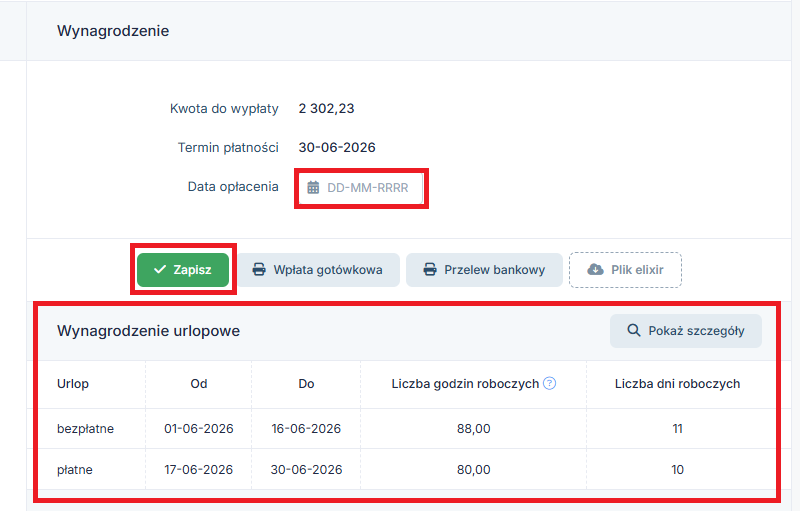

Po zatwierdzeniu wprowadzonych danych serwis powróci do widoku rachunku. Tak przeliczone wynagrodzenie należy zatwierdzić co spowoduje zapisanie rachunku.

W widoku rachunku będą dostępne m.in. informacje o kwocie netto do wypłaty oraz okresie przebywania przez pracownika na urlopie wypoczynkowym, oraz informacja o urlopie bezpłatnym (w domyśle urlopie wychowawczym) ponadto, pojawi się miejsce na wpisanie daty wypłaty wynagrodzenia.

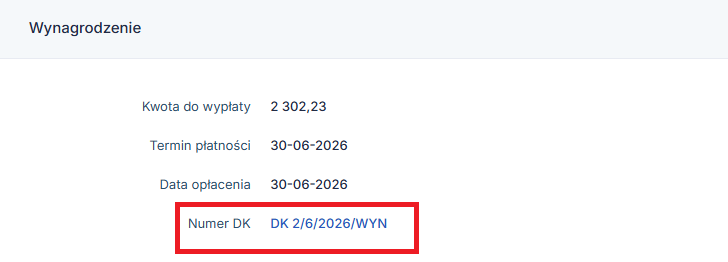

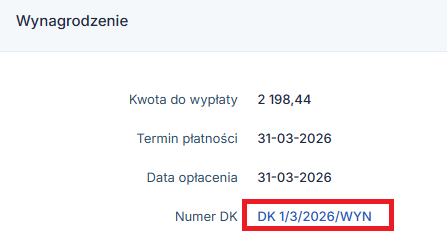

Na koniec należy wprowadzić datę opłacenia rachunku, aby składki ZUS poprawnie naliczyły się w deklaracji rozliczeniowej ZUS DRA. Wpisanie daty opłacenia spowoduje, że pojawi się numer dowodu księgowego – DK, który będzie wskazywać, że wynagrodzenie brutto z umowy o pracę zostało zaksięgowane w Księdze Przychodów i Rozchodów w miesiącu, którego dotyczy (miesiąc przepracowany przez pracownika).

W kolejnym kroku należy również w miesiącu marcu 2024 przejść do zakładki Księgowość ➡ Deklaracje ➡ Deklaracje ➡ wygeneruj ZUS.

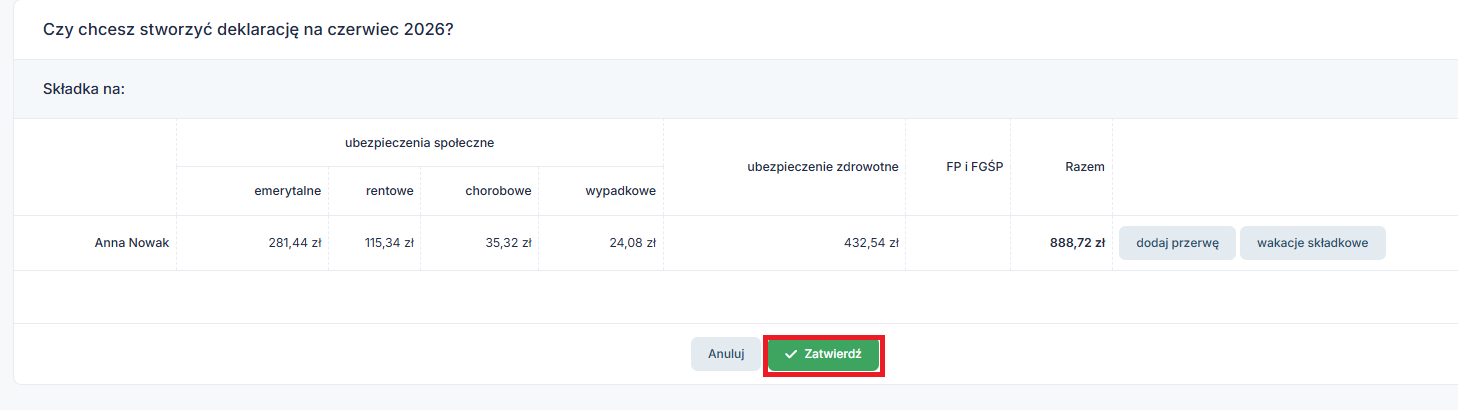

Następnie pojawi się komunikat Czy chcesz stworzyć deklarację na czerwiec 2026? oraz składki za przedsiębiorcę. Należy wybrać opcję zatwierdź.

Aby uzyskać podgląd na wygenerowaną deklarację należy w zakładce Księgowość ➡ Deklaracje ➡ Deklaracje w kolumnie DRA/RCA/RSA wybrać odpowiedni okres.

Uwaga!

Pracownik powinien zostać ujęty 2 razy na deklaracji RCA:

- z kodem tytułu do ubezpieczeń 12 11 00 z wykazaniem podstawy na ubezpieczenie emerytalne i rentowe oraz podstawy na ubezpieczenie zdrowotne.

- z kodem tytułu do ubezpieczeń 01 10 00 z wykazaniem podstawy na ubezpieczenie emerytalne i rentowe oraz podstawy na ubezpieczenie zdrowotne od wynagrodzenia brutto.

W wyniku wystawienia dla pracownika rachunku za miesiąc czerwiec 2026 z datą wypłaty wynagrodzenia przypadająca na ostatni dzień miesiąca tj. 30 czerwca 2026 r. oraz dzięki wygenerowaniu przez Użytkownika deklaracji ZUS za pomocą zakładki Księgowość ➡ Deklaracje ➡ Deklaracje, na RCA zostały automatycznie ujęte składki ZUS pracownika za czas kiedy przebywał na urlopie wypoczynkowym z kodem ubezpieczenia 01 10 00 oraz proporcjonalne składki na ubezpieczenie społeczne finansowane z budżetu państwa oraz pełna składka zdrowotna za czas przebywania pracownika na urlopie wychowawczym z kodem 12 11 00

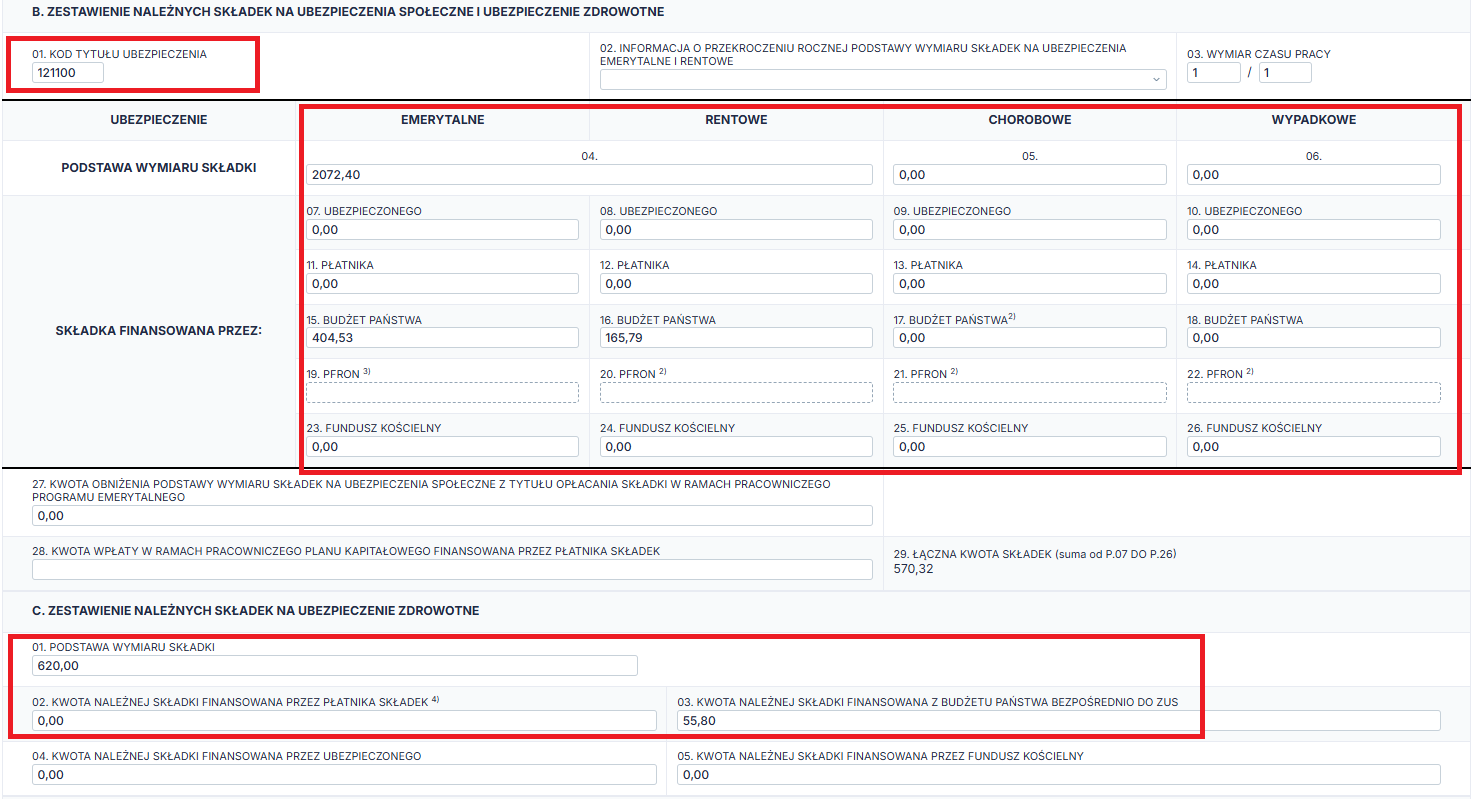

Tak wygląda raport RCA za czerwiec 2026 z przykładu nr 6

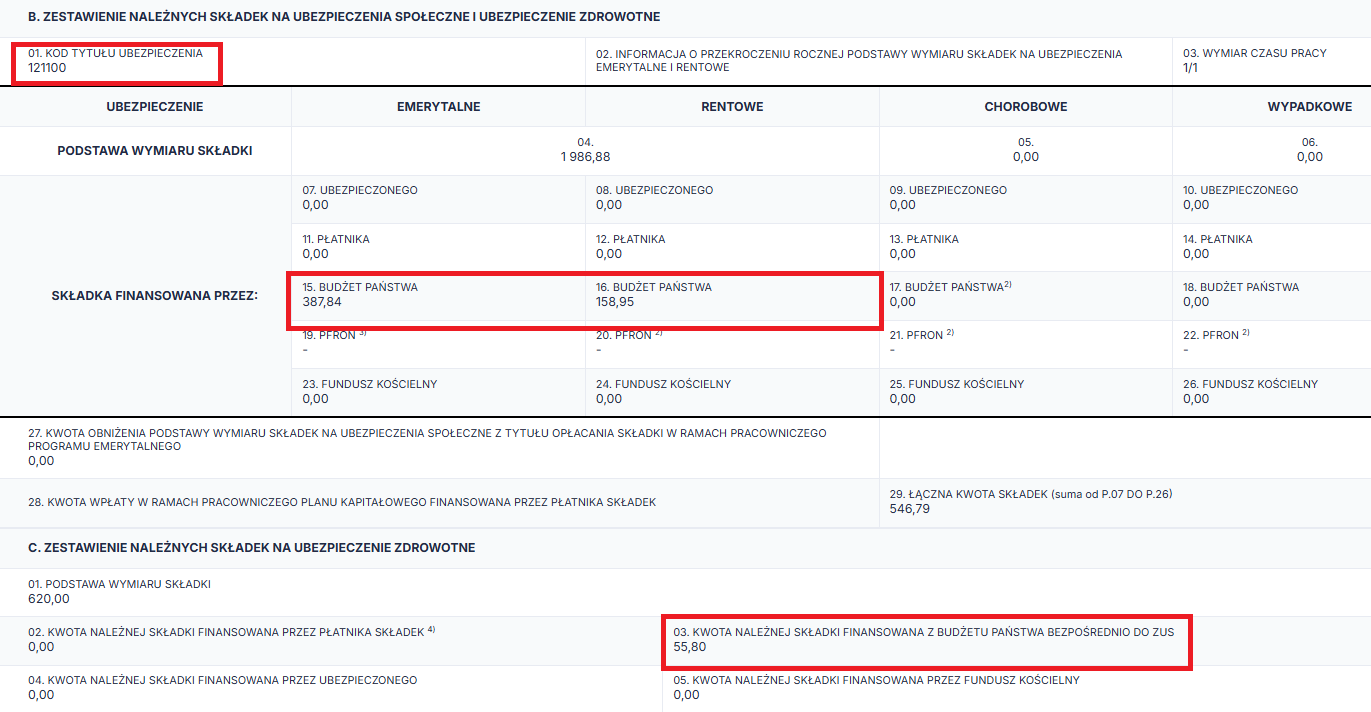

- urlop wypoczynkowy z kodem ubezpieczenia 01 10 00

- urlop wychowawczy z kodem ubezpieczenia 12 11 00 i proporcjonalnie wykazaną składką na ubezpieczenia społeczne finansowane z budżetu państwa oraz z pełną składką na ubezpieczenie zdrowotne finansowaną przez budżet państwa.

Ponadto pracownik zostanie automatycznie ujęty na raporcie RSA z kodem ubezpieczenia 011000 i kodem świadczenia/ przerwy 121 (urlop wychowawczy)

RSA z przykładu nr 6

6. Zakończenie urlopu wychowawczego w trakcie miesiąca

Poniżej został opisany przypadek, kiedy urlop wychowawczy pracownika kończy się w trakcie miesiąca. W takiej sytuacji należy pracownikowi wystawić rachunek w sposób opisany w dalszych punktach instrukcji.

Przykład 7

Pracownik przebywał na urlopie wychowawczym do 11 marca 2026 . Od 12 marca wrócił do pracy. W umowie o pracę jest zapis o wynagrodzeniu brutto 5000 zł oraz o wypłacie wynagrodzenia w miesiącu przepracowanym.

W celu wystawienia rachunku należy ustawić w górnym lewym rogu serwisu miesiąc marzec 2026 i przejść do zakładki Firma → Pracownicy → Umowy, następnie w wierszu Umowy w kolumnie Rachunki należy wybrać opcję +wystaw nowy.

W otwartym rachunku należy wybrać opcje wylicz wynagrodzenie urlopowe lub za niepełny miesiąc.

Poniżej przykład uzupełnienia tabeli

- Pensja – należy pozostawić domyślnie wybraną opcję stała, w przypadku kiedy wprowadzany jest urlop wychowawczy zmienne składniki wynagrodzenia nie mają zastosowania.

- Nieobecności – z dostępnej listy należy wybrać urlop wychowawczy.

- „Od Do” – w polu Od należy wpisać pierwszy dzień urlopu wychowawczego wykorzystanego w danym miesiącu Do należy wskazać datę końca urlopu wychowawczego.

- Liczba godzin roboczych – należy uzupełnić ilość godzin roboczych przypadających na okres urlopu wychowawczego

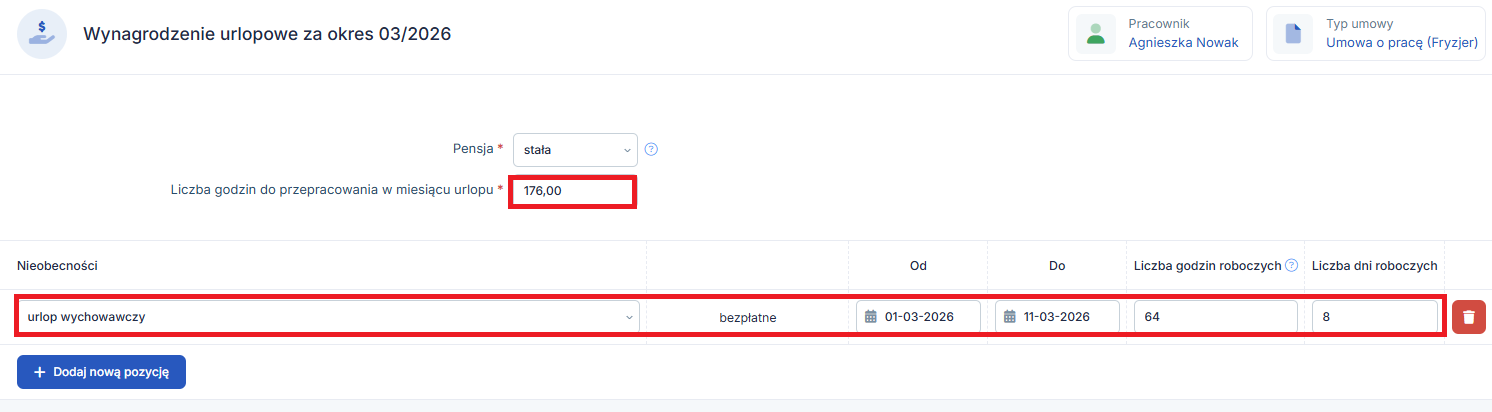

Poniżej prezentujemy dane z przykładu nr 7 wprowadzone do serwisu

- Pensja – stała,

- Liczba godzin przepracowanych w miesiącu urlopu – w marcu 2026 było do przepracowania 176 godzin roboczych,

- Nieobecności – z dostępnej listy zostanie wybrana opcja urlop wychowawczy

- „Od…. Do…” – w polu Od wpisana zostanie data pierwszego dnia urlopu wychowawczego w miesiącu marcu czyli 01.03.2026 , natomiast, Do – data końca urlopu wychowawczego czyli 11.03.2026,

- Liczba godzin roboczych – w okresie od 01-11.03.2026 r. było do przepracowania 8 dni roboczych, 02.03 ( poniedziałek), 03.03 (wtorek), 04.03 (środa), 05.03 (czwartek), 06.03 (piątek), 09.03 (poniedziałek), 10.03 (wtorek). 11.03 (środa).

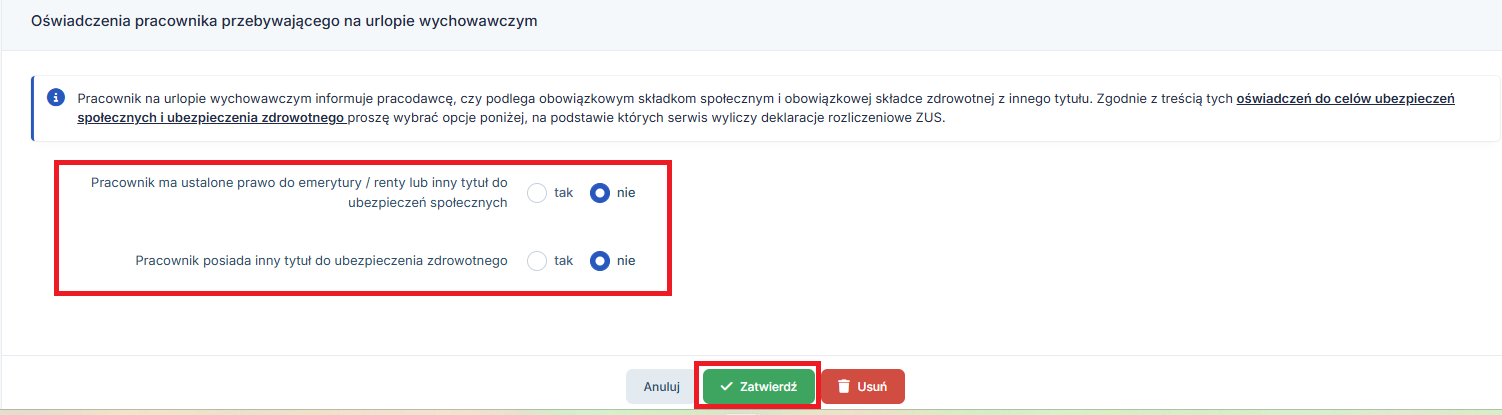

Po wybraniu urlopu wychowawczego jako rodzaju nieobecności, w systemie pojawi się sekcja dotycząca Oświadczenia pracownika.

Pamiętaj, że w czasie tego urlopu składki ZUS za pracownika może opłacać państwo, ale pod warunkiem, że nie ma on innego źródła ubezpieczenia. Przed uzupełnieniem danych odbierz od pracownika podpisane oświadczenie, a następnie zaznacz w serwisie odpowiednie opcje:

- Pytanie 1: Czy pracownik ma emeryturę, rentę lub inną pracę?

- Zaznacz TAK, jeśli pracownik ma już emeryturę/rentę LUB dorabia w innym miejscu (np. na zlecenie lub we własnej firmie).

- Zaznacz NIE, jeśli urlop wychowawczy to jego jedyne źródło utrzymania.

- Pytanie 2: Czy pracownik ma inny tytuł do ubezpieczenia zdrowotnego?

- Zaznacz TAK, jeśli pracownik ma inne źródło ubezpieczenia zdrowotnego (np. dodatkowy ułamek etatu w innej firmie).

- Zaznacz NIE, jeśli nie ma innego ubezpieczenia zdrowotnego.

Na podstawie Twoich odpowiedzi system automatycznie i poprawnie wyliczy deklaracje rozliczeniowe do ZUS.

Poniżej przykładowy zrzut ekranu, gdzie domyślnie jest zaznaczona opcja na NIE

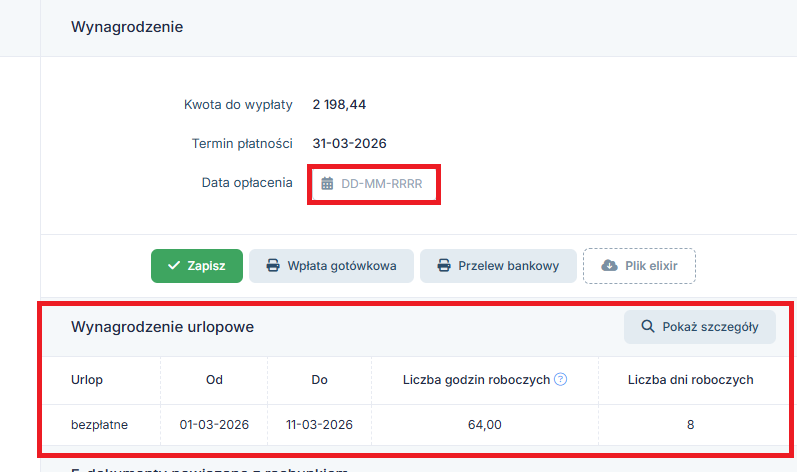

W widoku rachunku będą dostępne m.in. informacje o kwocie netto do wypłaty oraz okresie przebywania przez pracownika na urlopie bezpłatnym ( w domyśle urlopie wychowawczym), ponadto pojawi się miejsce na wpisanie daty wypłaty wynagrodzenia.

Na koniec należy wprowadzić datę opłacenia rachunku, aby składki ZUS poprawnie naliczyły się w deklaracji rozliczeniowej ZUS DRA. Wpisanie daty opłacenia spowoduje, że pojawi się numer dowodu księgowego – DK, który będzie wskazywać, że wynagrodzenie brutto z umowy o pracę zostało zaksięgowane w Księdze Przychodów i Rozchodów w miesiącu, którego dotyczy (miesiąc przepracowany przez pracownika).

W kolejnym kroku należy również w miesiącu w marcu 2026 przejść do zakładki Księgowość → Deklaracje → Deklaracje → wygeneruj ZUS

Następnie pojawi się komunikat Czy chcesz stworzyć deklarację na marzec 2024? oraz składki za przedsiębiorcę. Należy wybrać zielony przycisk zatwierdź.

Kolejno należy przejść do wysyłki DRA, która jest opisana tutaj.

Aby uzyskać podgląd na wygenerowaną deklarację należy w zakładce Deklaracje → Deklaracje w kolumnie DRA/RCA/RSA wybrać odpowiedni okres.

Ważne pracownik powinien zostać ujęty 2 razy na deklaracji RCA:

- z kodem tytułu do ubezpieczeń 12 11 00 z wykazaniem podstawy na ubezpieczenie emerytalne i rentowe oraz podstawy na ubezpieczenie zdrowotne.

- z kodem tytułu do ubezpieczeń 01 10 00 z wykazaniem podstawy na ubezpieczenie emerytalne i rentowe oraz podstawy na ubezpieczenie zdrowotne od wynagrodzenia brutto.

W wyniku wystawienia dla pracownika rachunku za miesiąc marzec 2026 z datą wypłaty wynagrodzenia przypadająca na ostatni dzień miesiąca 31 marca 2026 oraz dzięki wygenerowaniu przez Użytkownika deklaracji ZUS za pomocą zakładki Księgowość → Deklaracje → Deklaracje, składki ZUS pracownika za czas kiedy wrócił do pracy po zakończeniu urlopu wychowawczego

- z kodem ubezpieczenia 01 10 00 (wynagrodzenie za miesiąc marzec 2026)

- oraz proporcjonalne składki społeczne oraz pełna składka zdrowotna finansowane przez budżet państwa z kodem ubezpieczenia 12 11 00 (urlop wychowawczy)

Poniżej poglądowy zrzut ekranu RCA za marzec 2026 opierając się na danych z przykładu nr 7

- wynagrodzenie za pracę, za część miesiąca marca 2026, z kodem ubezpieczenia 01 10 00 na RCA

- urlop wychowawczy z kodem ubezpieczenia 12 11 00 i proporcjonalnie wykazaną składką na ubezpieczenia społeczne finansowane z budżetu państwa oraz z pełną składką na ubezpieczenie zdrowotne finansowaną przez budżet państwa

Ponadto pracownik zostanie automatycznie ujęty na raporcie RSA z kodem ubezpieczenia 011000 i kodem świadczenia/ przerwy 121 ( urlop wychowawczy). Poniżej poglądowy zrzut ekranu, opierający się na danych z przykładu nr 7.

Autor: Patrycja Tokarska – IFIRMA

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Pracownicy

- Błędy związane z wysyłką do ZUS – deklaracje rozliczeniowe

- Koszty pracodawcy przy minimalnym wynagrodzeniu w 2026 roku

- Umowy zlecenia – stawka godzinowa w 2026 roku

- Zryczałtowany podatek dochodowy przy umowach zlecenie/dzieło do 200 zł

- Obowiązek opłacania składki na Fundusz Pracy (od umowy-zlecenia)

Najnowsze w kategorii:

Pracownicy