WAŻNE!

Od 1 października 2020 roku obowiązuje nowy plik JPK z deklaracją, zwany JPK_V7M lub JPK_V7K. Od tego samego dnia zostaje zlikwidowana deklaracja VAT-7, a dane które dotychczas sie w niej znajdowały zostaną uwzględnione w nowym pliku JPK. Pierwsze złożenie nowego pliku JPK następuje do 25.11.2020 za miesiąc październik 2020.

W pliku JPK_V7 będą wykazywane dodatkowe oznaczenia transakcji takie jak:

- kody GTU (Grupa Towarowo-Usługowa),

- oznaczenia procedur.

Więcej na temat nowej struktury pliku JPK z deklaracją przeczytasz tutaj.

Spis treści:

-

1. Podstawowe informacje

2. Konfiguracja zaawansowana

3. Dodatkowe dane Ewidencji Sprzedaży VAT

-

a) 36. – Kwota podatku należnego od towarów i usług objętych spisem z natury, o którym mowa w art. 14 ust. 5 ustawy

b) 37. – Zwrot odliczonej lub zwróconej kwoty wydatkowanej na zakup kas rejestrujących, o którym mowa w art. 111 ust. 6 ustawy

c) 38. – Kwota podatku należnego od wewnątrzwspólnotowego nabycia środków transportu, wykazanego w poz. 24, podlegająca wpłacie w terminie, o którym mowa w art. 103 ust. 3, w związku z ust. 4 ustawy

d) 39. – Kwota podatku od wewnątrzwspólnotowego nabycia paliw silnikowych, podlegająca wpłacie w terminie, o którym mowa w art. 103 ust. 5a i 5b ustawy

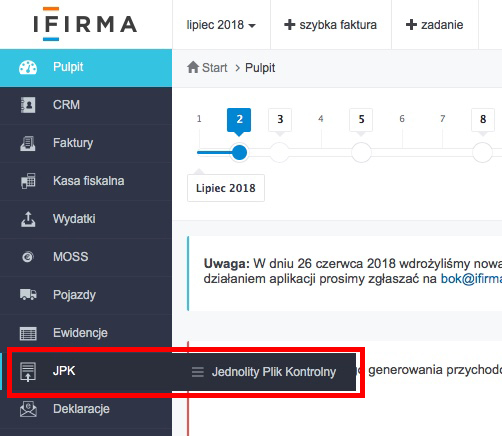

1. Podstawowe informacje

Od 1 stycznia 2018 r. Wszyscy podatnicy VAT, również mikroprzedsiębiorcy mają obowiązek wysyłania JPK_VAT (JPK ewidencji zakupów i sprzedaży VAT) za okresy miesięczne (w terminie do 25 dnia następnego miesiąca).

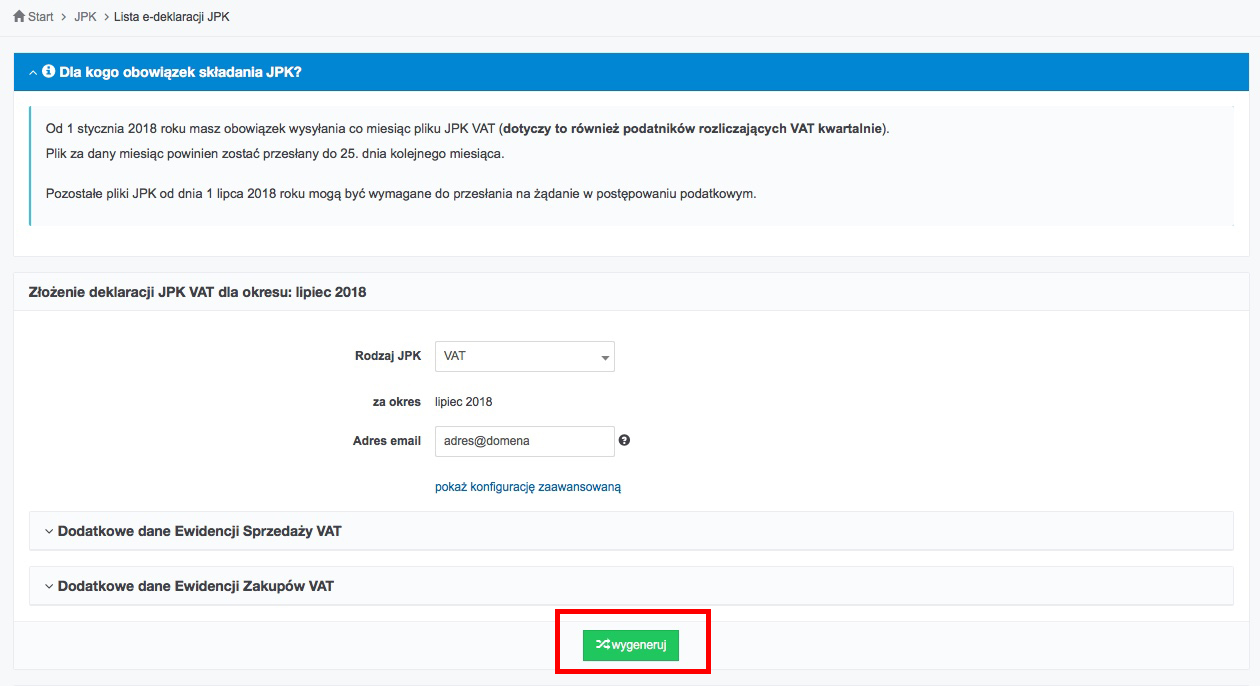

Czynni płatnicy VAT mogą wygenerować plik JPK_VAT przez zakładkę JPK.

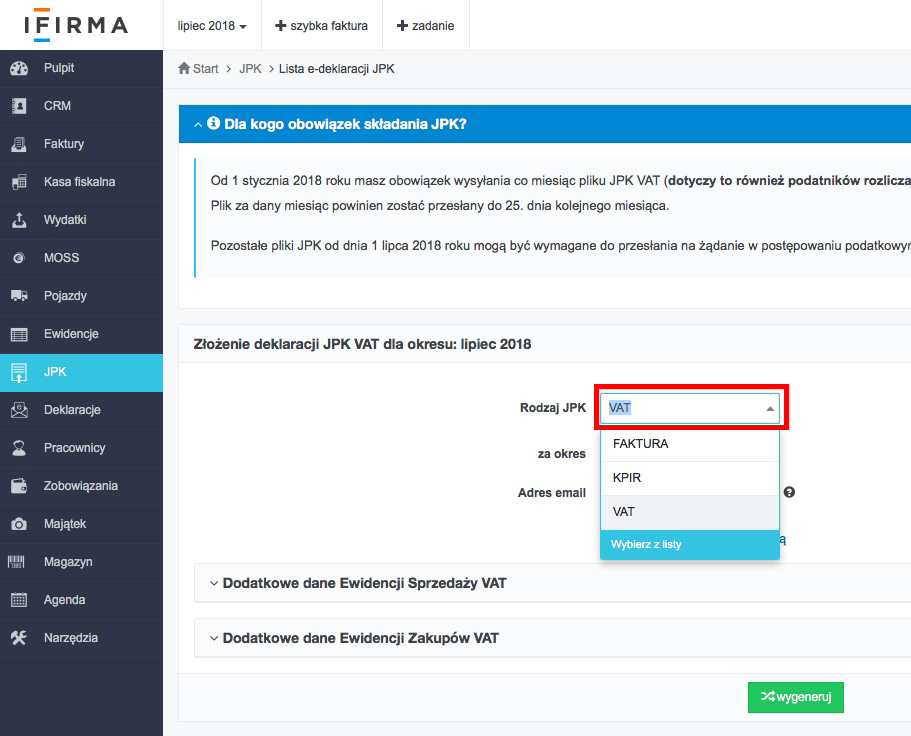

WAŻNE! Użytkownik generując plik powinien być ustawiony w miesiącu księgowym, za który chce wygenerować plik (w lewym górnym rogu).

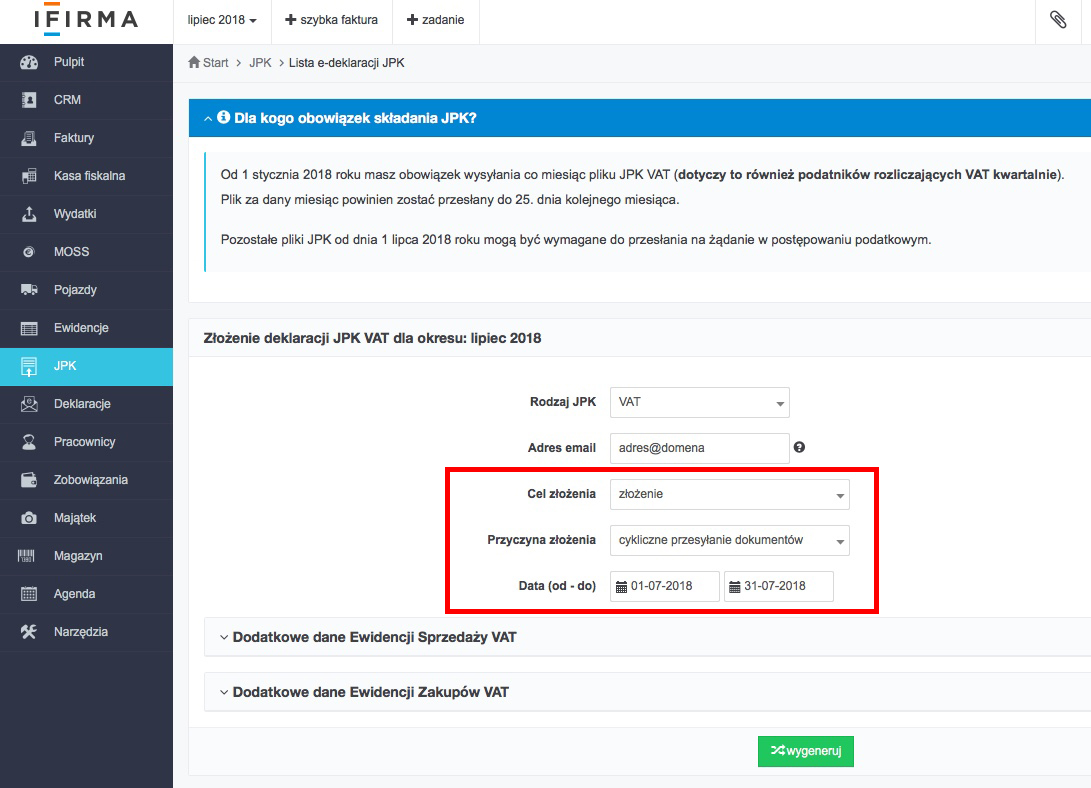

W polu Rodzaj JPK wybieramy rodzaj pliku VAT (jest to domyślnie ustawiony rodzaj pliku JPK).

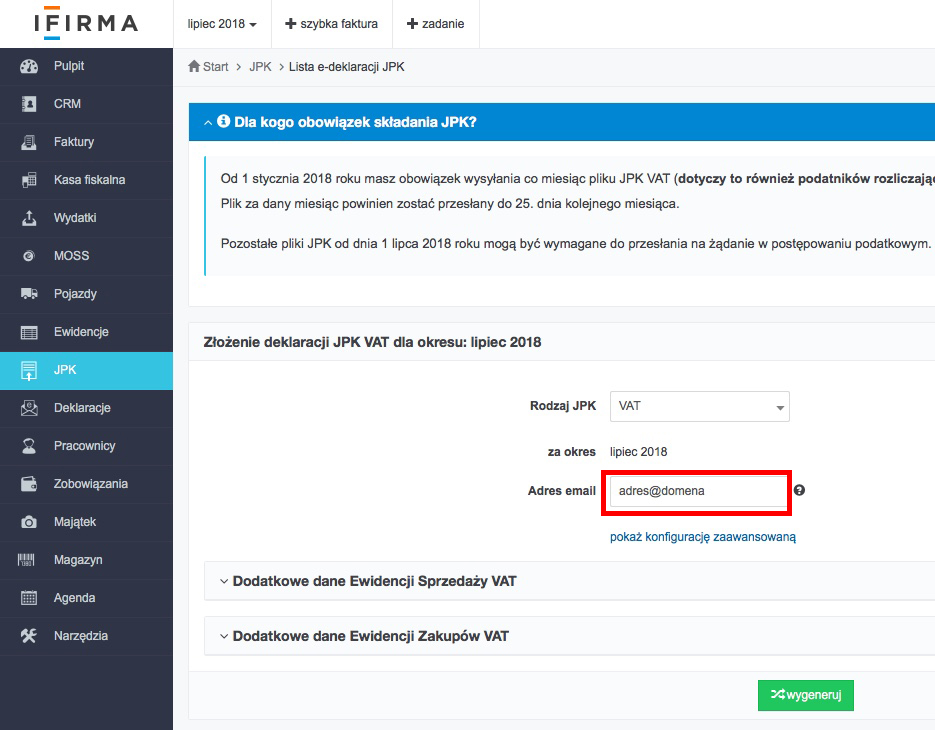

W pliku JPK_VAT można opcjonalnie podać adres e-mail. W razie potrzeby (wątpliwości, błędy w pliku) Urząd Skarbowy wyśle zawiadomienie na wskazany adres e-mail.

Adres uzupełnia się w polu Adres email, automatyczne podpowiadany jest e-mail, który został podany do kontaktu w zakładce Pulpit → Konfiguracja → Dane firmy, można wpisać inny adres lub nie podawać go wcale. Podanie adresu jest jednak zalecane, aby ułatwić kontakt US.

Adres e-mail może zawierać znaki „.” „–” „_”, wszystkie inne znaki specjalne są niedozwolone. Ponadto po znaku „@” może być maksymalnie 5 znaków.

Serwis ministerstwa odrzuca pliki JPK, w których jest podany adres e-mail niespełniający wymagań.

Jeżeli przy generowaniu JPK w ifirmie, zostanie podany e-mail zawierający niedozwolone znak, lub zawierający więc niż 5 znaków po symbolu „@”, to serwis nie pozwoli na utworzenie i wysłanie pliku z takim adresem e-mail.

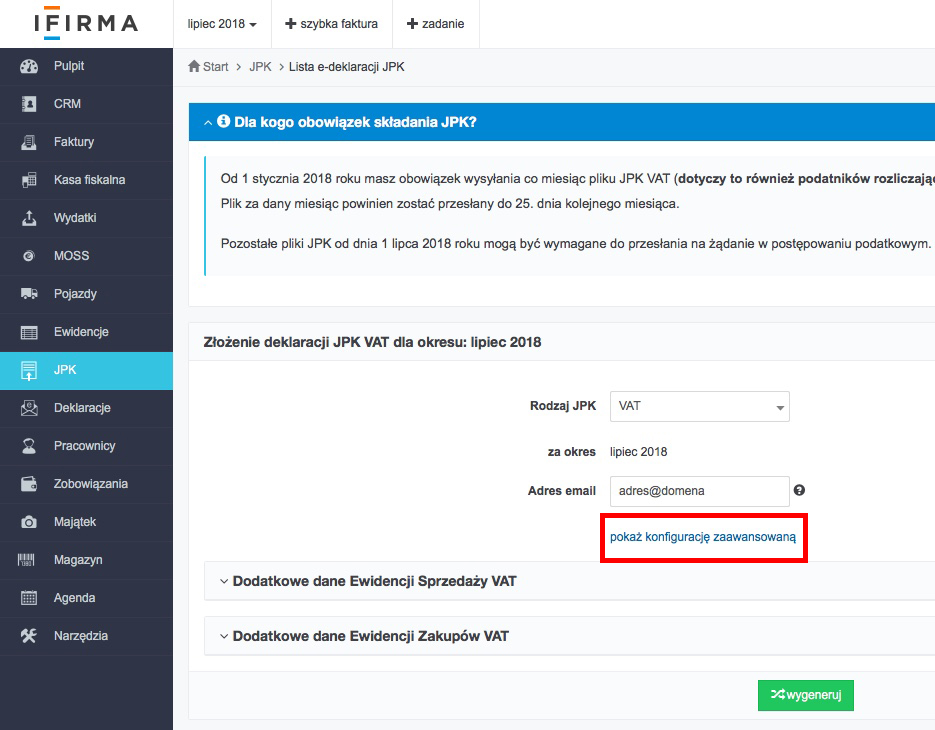

2. Konfiguracja zaawansowana

Do szczegółowych ustawień można przejść wybierając pokaż konfigurację zaawansowaną.

Następnie pojawi się możliwość dokonania dalszej konfiguracji.

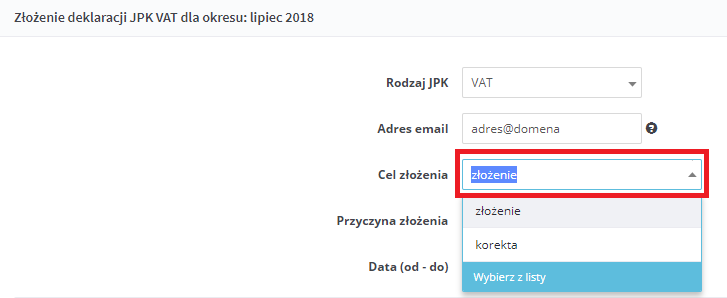

W polu Cel złożenia wybieramy:

- złożenie – jeżeli wybrana struktura JPK za dany okres będzie składana po raz pierwszy (nie jest korektą),

- korekta – jeżeli plik JPK wybranej struktury za dany okres był już złożony i były wprowadzane zmiany, ponowne wysłanie jest już w trybie korekty.

Jeżeli Użytkownik nie przejdzie do konfiguracji zaawansowanej, a od razu wybierze opcję wygeneruj, automatycznie jako cel złożenia zostanie wybrane złożenie.

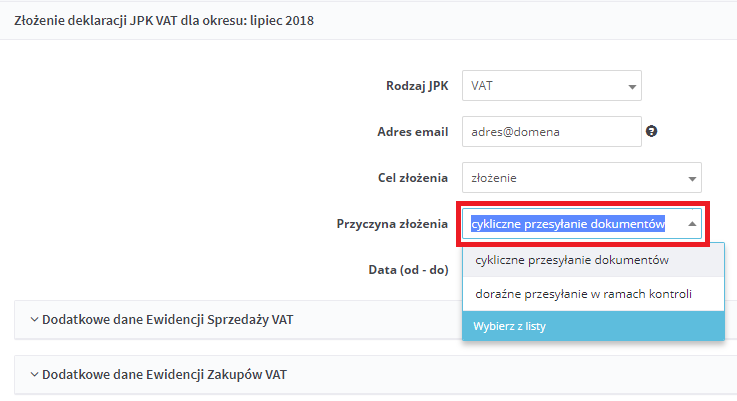

W polu Przyczyna złożenia wybieramy

- cykliczne przesyłanie dokumentów – jeżeli zgodnie z obowiązującymi przepisami, plik JPK_VAT jest przekazywany organom podatkowym cyklicznie, za każdy okres podatkowy, bez wezwania tych organów czyli za każdy miesiąc do 25 dnia miesiąca następnego.

- doraźne przesyłanie w ramach kontroli – jeżeli plik JPK za dany okres jest przekazywany na wezwanie organów podatkowych w związku z przeprowadzaną kontrolą, jest to rzadszy przypadek.

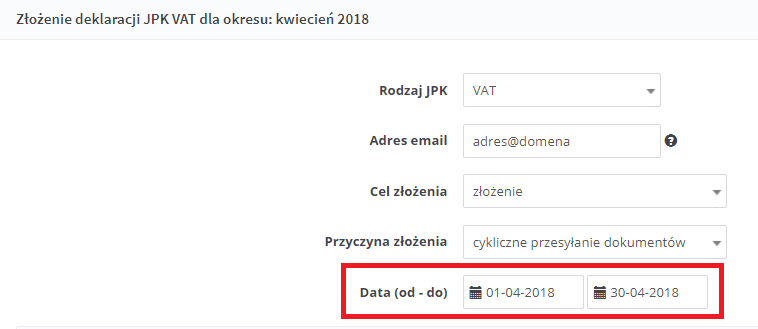

W polu Data (od – do) podajemy zakres dat okresu, za który ma być wygenerowany plik JPK.

Jeżeli Użytkownik będzie ustawiony w miesiącu księgowym, za który chce wygenerować plik JPK, to automatycznie ustawi się poprawny zakres dat – np. jeżeli jest ustawiony miesiąc księgowy kwiecień 2018, to automatycznie będzie ustawiony okres od pierwszego do ostatniego dnia kwietnia 2018.

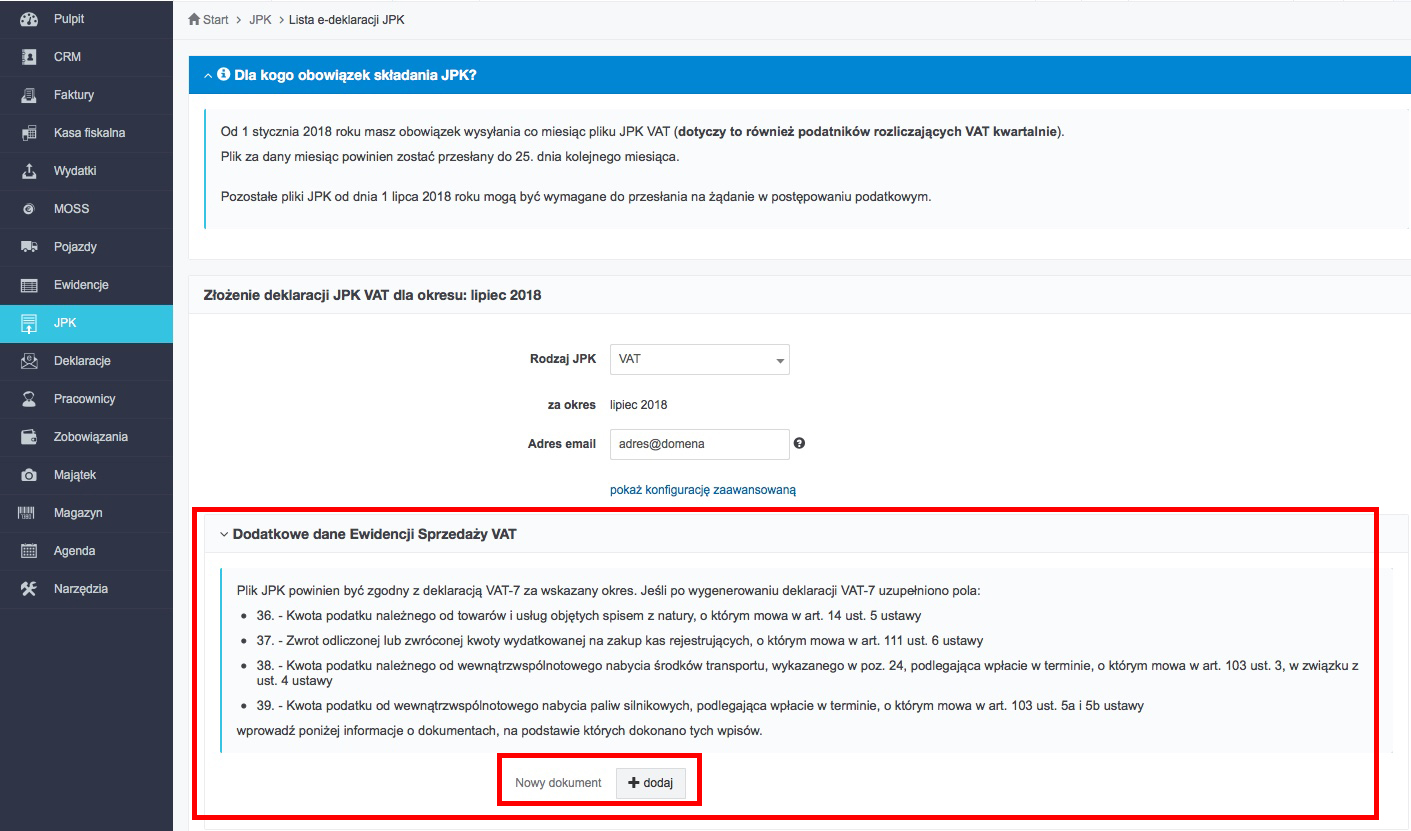

3. Dodatkowe dane Ewidencji Sprzedaży VAT

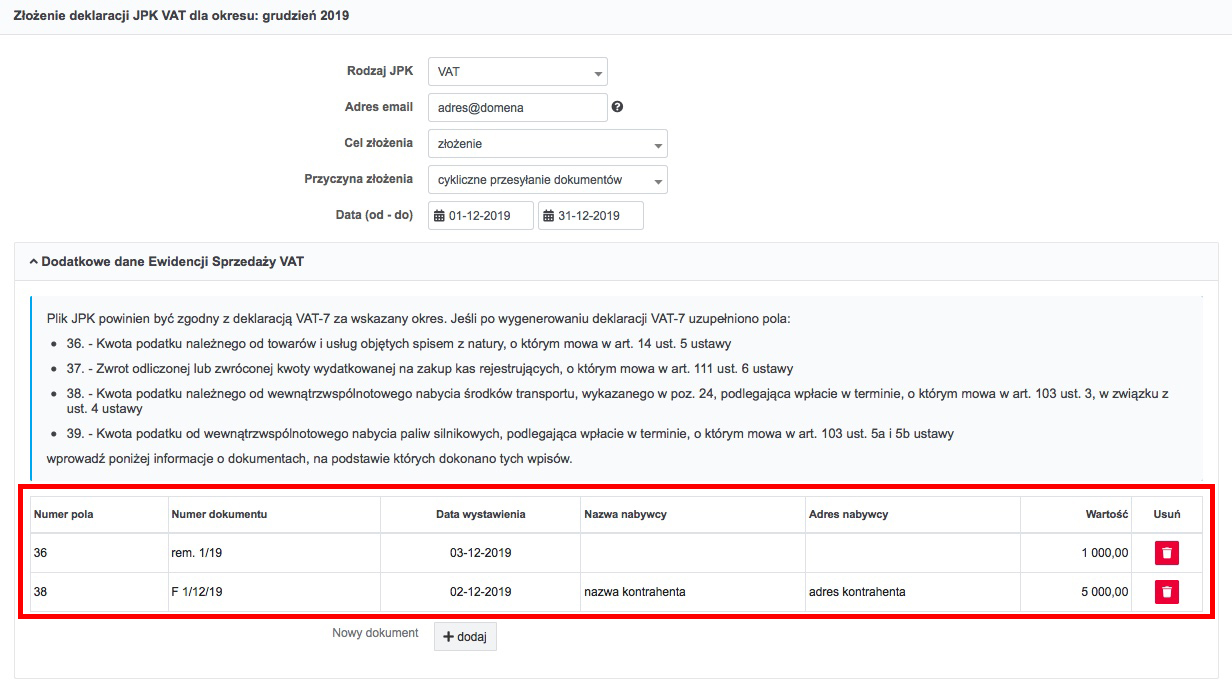

Plik JPK_VAT powinien być zgodny z deklaracją VAT-7/VAT-7K za wskazany okres.

Jeśli po wygenerowaniu deklaracji VAT-7/VAT-7K zostały uzupełnione pola:

a) 36. – Kwota podatku należnego od towarów i usług objętych spisem z natury, o którym mowa w art. 14 ust. 5 ustawy

b) 37. – Zwrot odliczonej lub zwróconej kwoty wydatkowanej na zakup kas rejestrujących, o którym mowa w art. 111 ust. 6 ustawy

c) 38. – Kwota podatku należnego od wewnątrzwspólnotowego nabycia środków transportu, wykazanego w poz. 24, podlegająca wpłacie w terminie, o którym mowa w art. 103 ust. 3, w związku z ust. 4 ustawy

d) 39. – Kwota podatku od wewnątrzwspólnotowego nabycia paliw silnikowych, podlegająca wpłacie w terminie, o którym mowa w art. 103 ust. 5a i 5b ustawy

należy rozwinąć pole Dodatkowe dane Ewidencji Sprzedaży VAT.

Ukaże się instrukcja z opisem pól z deklaracji VAT-7/VAT-7K.

Aby wprowadzić informacje o dokumentach, na podstawie których dokonano wpisów na VAT-7/VAT-7K, należy skorzystać z opcji dodaj.

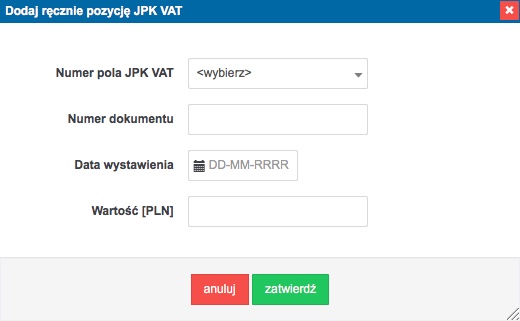

Informacje o tych dokumentach nie znajdują się w serwisie, nie mogą one zostać automatycznie pobrane przy generowaniu JPK_VAT, dlatego należy je uzupełnić przed wygenerowaniem pliku.

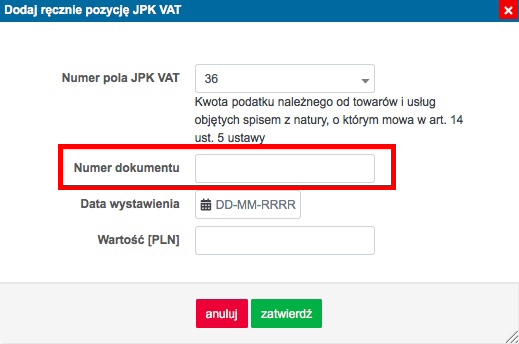

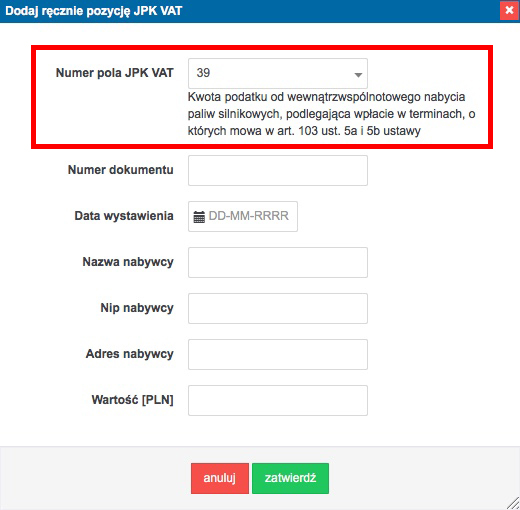

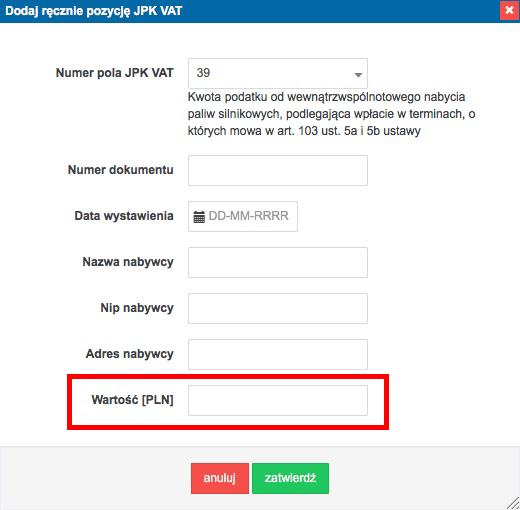

Po wybraniu opcji dodaj, otworzy się okno Dodaj ręcznie pozycję JPK_VAT do uzupełnienia danych.

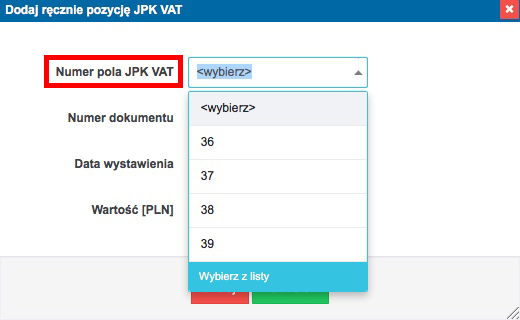

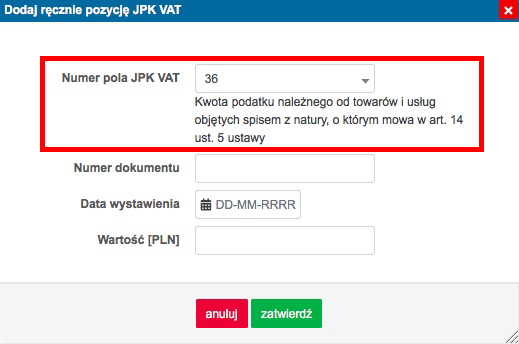

W polu Numer Pola JPK_VAT wybiera się numer pola, który został uzupełniony w deklaracji VAT-7/VAT-7K (zgodnie z instrukcją powyżej).

Po wybraniu numeru pola, pojawia się opis tego pola i wszystkie wymagane do uzupełnienia informacje.

a) 36. – Kwota podatku należnego od towarów i usług objętych spisem z natury, o którym mowa w art. 14 ust. 5 ustawy

Pole 36. dotyczy spisu z natury towarów, sporządzanego obowiązkowo przez każdego czynnego płatnika VAT, na dzień zakończenia działalności lub zaprzestania wykonywania czynności podlegających opodatkowaniu.

W polu Numer dokumentu należy wpisać numer sporządzonego remanentu (samodzielnie nadany numer na tym dokumencie).

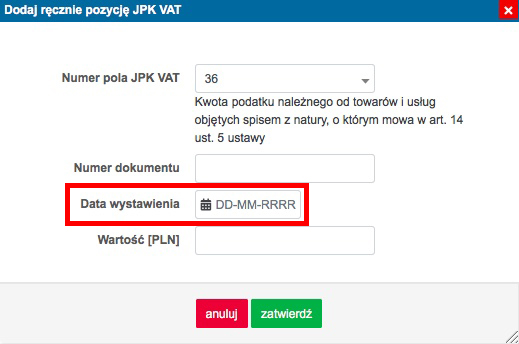

W polu Data wystawienia wpisuje się datę sporządzenia remanentu.

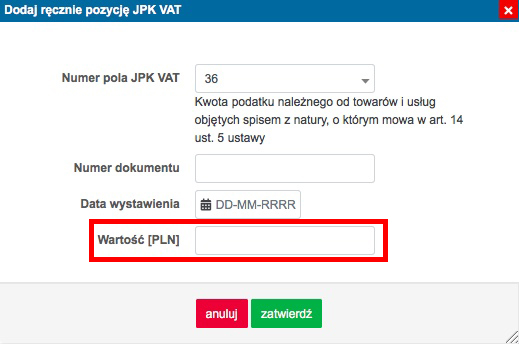

W polu Wartość [PLN] należy wpisać wartość podatku należnego VAT z remanentu (kwotę podaje się wraz z groszami).

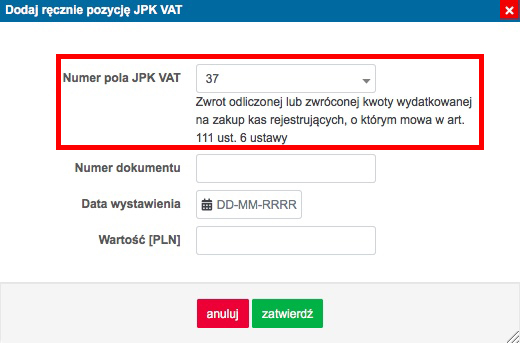

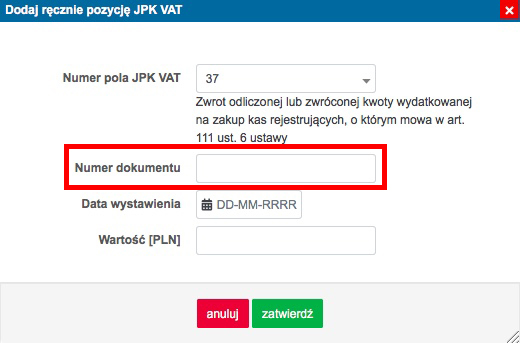

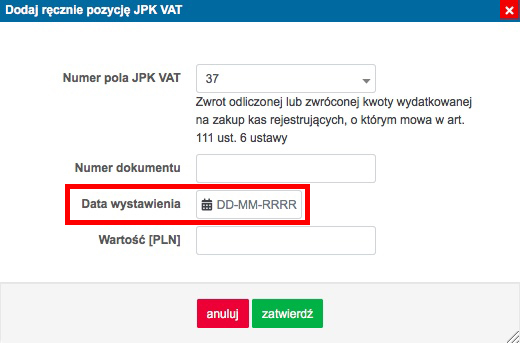

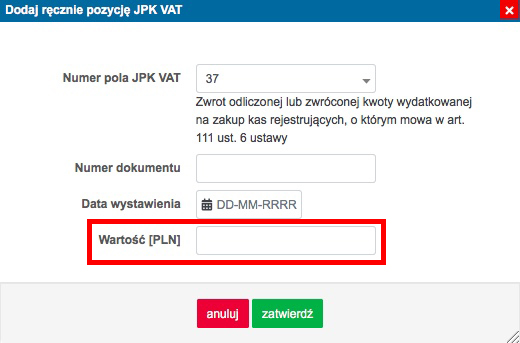

b) 37. – Zwrot odliczonej lub zwróconej kwoty wydatkowanej na zakup kas rejestrujących, o którym mowa w art. 111 ust. 6 ustawy

Pole 37. dotyczy zwrotu odliczonych lub zwróconych kwot wydatkowanych na zakup kas rejestrujących, w przypadku gdy w okresie 3 lat od dnia rozpoczęcia ewidencjonowania podatnik zaprzestanie ich używania lub nie dokona w obowiązującym terminie zgłoszenia kasy do obowiązkowego przeglądu technicznego przez właściwy serwis, a także w przypadku naruszenia warunków związanych z odliczeniem tych kwot.

W polu Numer dokumentu należy wpisać numer dokumentu wewnętrznego sporządzonego na udokumentowanie zwrotu.

W polu Data wystawienia wpisuje się datę wystawienia dokumentu wewnętrznego sporządzonego na udokumentowanie zwrotu.

W polu Wartość [PLN] należy wpisać kwotę zwrotu (kwotę podaje się wraz z groszami).

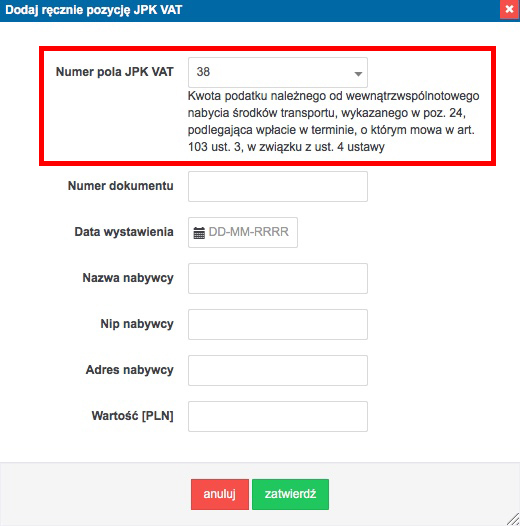

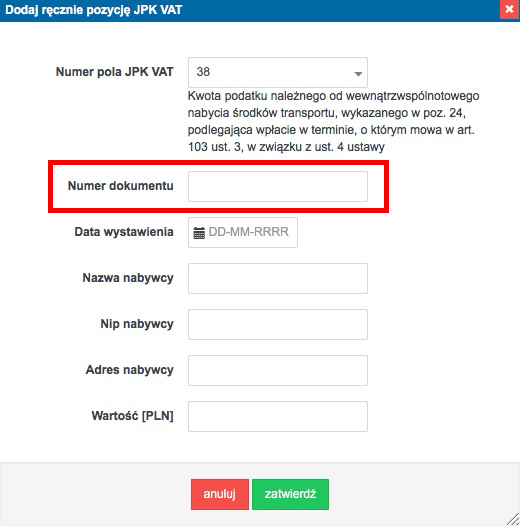

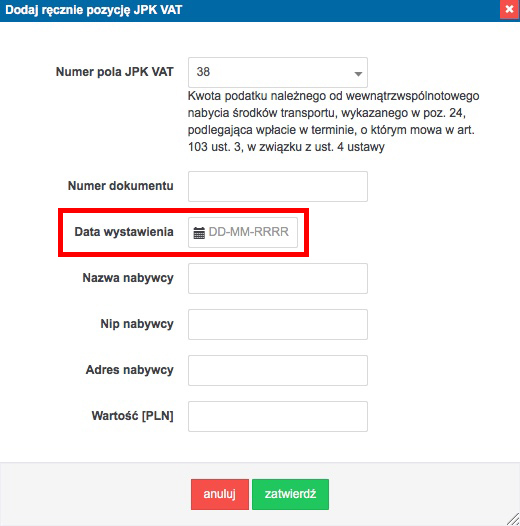

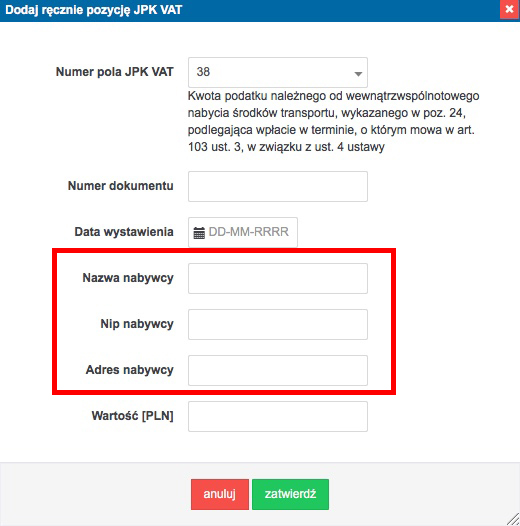

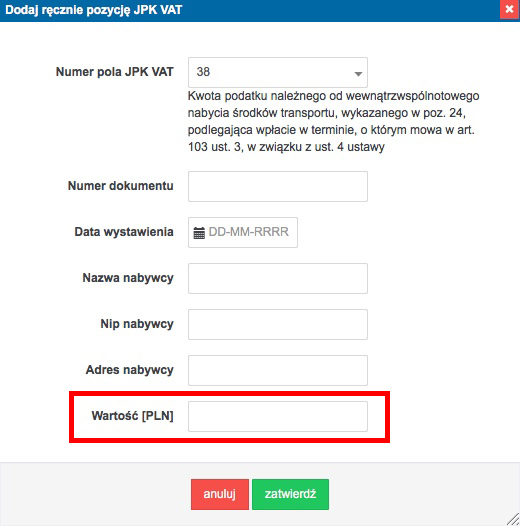

c) 38. – Kwota podatku należnego od wewnątrzwspólnotowego nabycia środków transportu, wykazanego w poz. 24, podlegająca wpłacie w terminie, o którym mowa w art. 103 ust. 3, w związku z ust. 4 ustawy

Pole 38. dotyczy podatku należnego od wewnątrzwspólnotowego nabycia środków transportu opłaconego na podstawie deklaracji VAT-23.

W polu Numer dokumentu należy wpisać numer dokumentu zakupu środka transportu.

W polu Data wystawienia wpisuje się datę wystawienia dokumentu zakupu środka transportu.

W polach Nazwa nabywcy, NIP nabywcy, Adres nabywcy należy wpisać dane kontrahenta.

W polu Wartość [PLN] wpisuje się kwotę podatku należnego opłaconą na podstawie deklaracji VAT-23.

d) 39. – Kwota podatku od wewnątrzwspólnotowego nabycia paliw silnikowych, podlegająca wpłacie w terminie, o którym mowa w art. 103 ust. 5a i 5b ustawy

Pole 39. dotyczy podatku należnego od wewnątrzwspólnotowego nabycia paliw silnikowych opłacanego na podstawie deklaracji VAT-14.

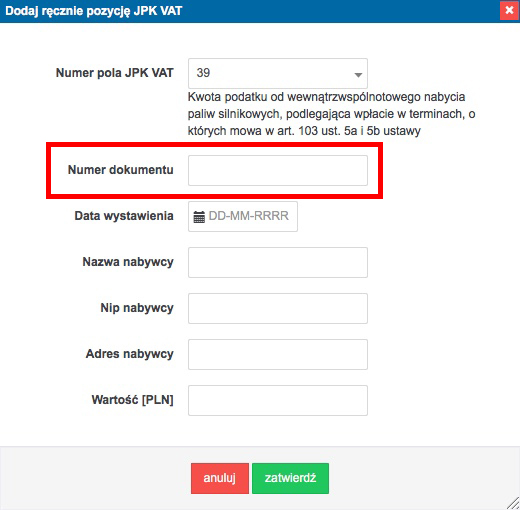

W polu Numer dokumentu należy wpisać numer dokumentu zakupu paliw silnikowych.

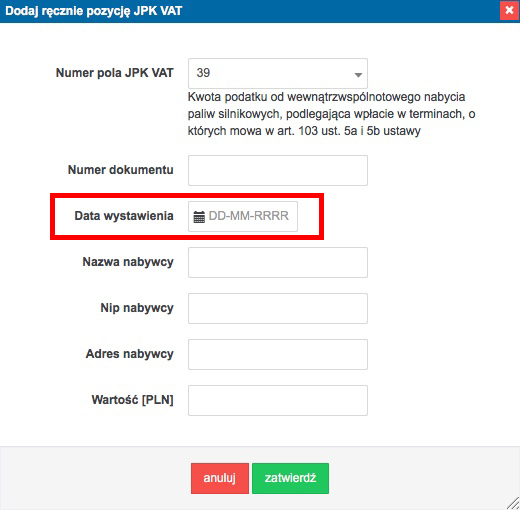

W polu Data wystawienia wpisuje się datę wystawienia dokumentu zakupu paliw silnikowych.

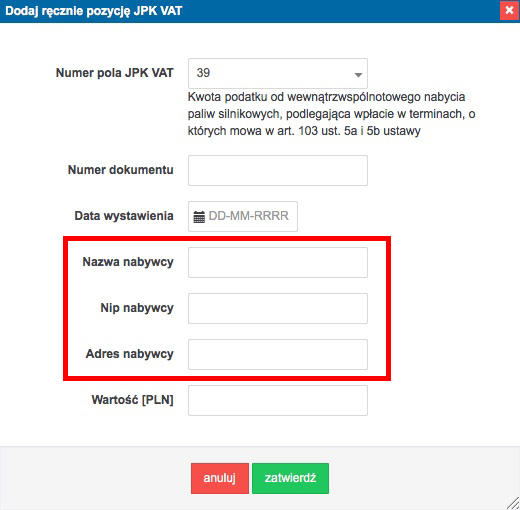

W polach Nazwa nabywcy, NIP nabywcy, Adres nabywcy należy wpisać dane kontrahenta.

W polu Wartość [PLN] wpisuje się kwotę podatku należnego opłaconą na podstawie deklaracji VAT-14.

UWAGA! Wszystkie opisane wyżej pozycje, powinny zostać dodane również do deklaracji VAT-7/VAT-7K.

Wprowadzone dokumenty będą widoczne na liście.

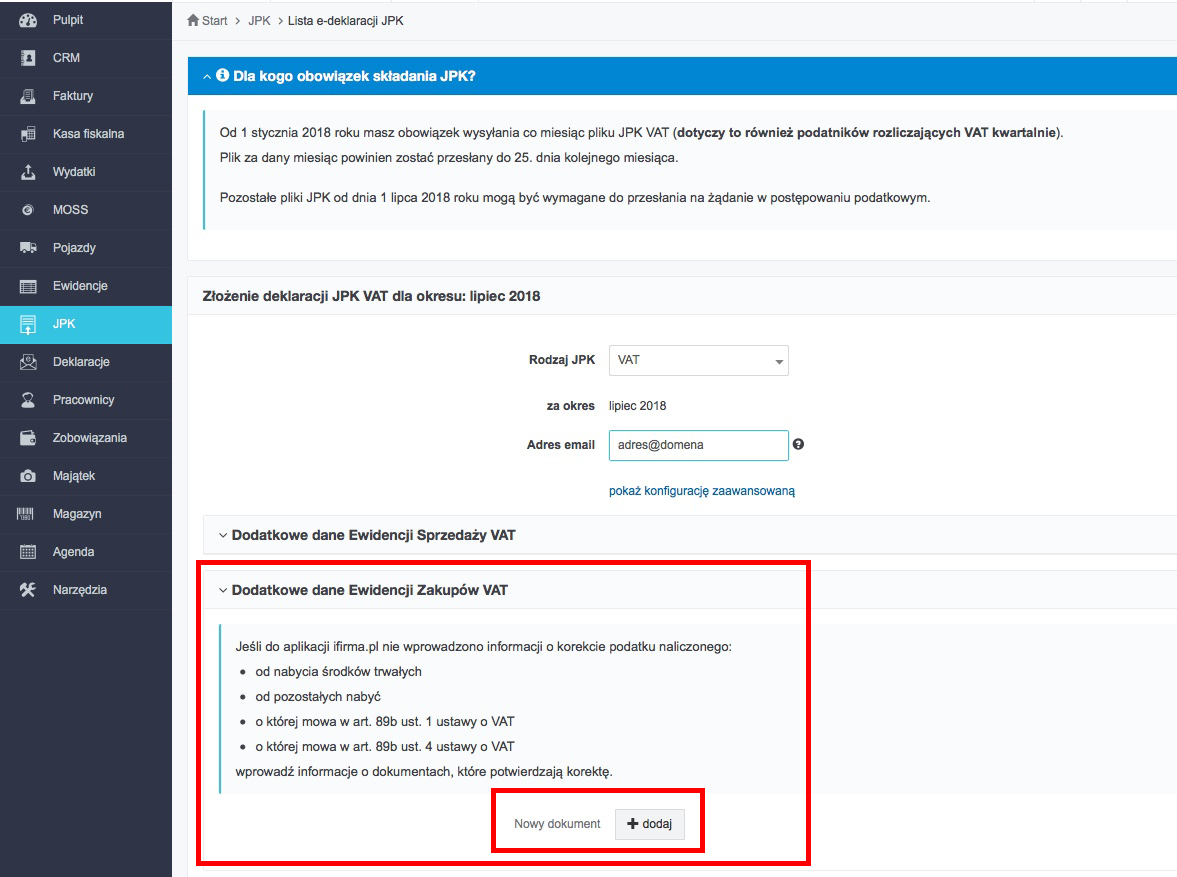

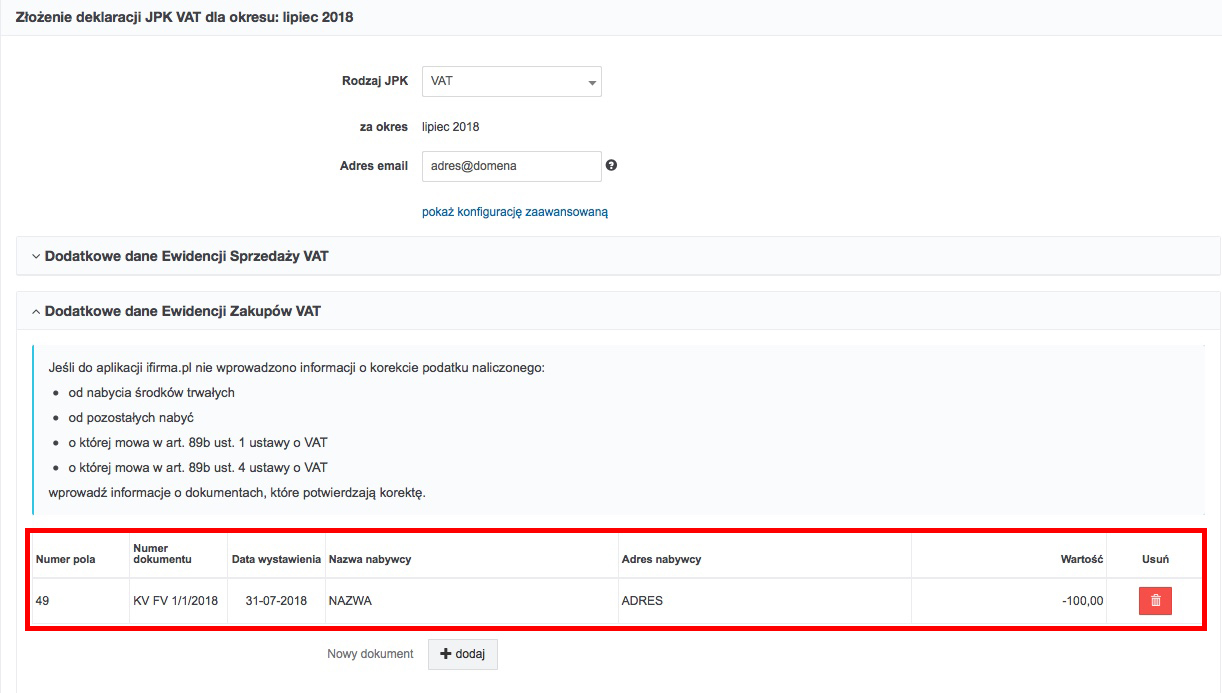

4. Dodatkowe dane Ewidencji Zakupów VAT

Dodatkowe dane Ewidencji Zakupów VAT

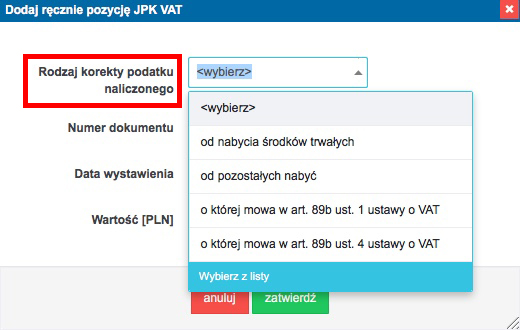

Jeśli do aplikacji ifirma.pl nie wprowadzono informacji o korekcie podatku naliczonego:

a) korekta od nabycia środków trwałych

b) korekta od pozostałych nabyć

c) korekta o której mowa w art. 89b ust. 1 ustawy o VAT

d) korekta o której mowa w art. 89b ust. 4 ustawy o VAT

należy rozwinąć pole Dodatkowe dane Ewidencji Zakupów VAT.

Ukaże się instrukcja z opisem korekt podatku naliczonego wykazywanych na VAT-7/VAT-7K.

Korekty podatku naliczonego są w ifirmie księgowane w Ewidencji Zakupów VAT po wygenerowaniu deklaracji VAT-7/VAT-7K.

Jeżeli Użytkownik nie generuje deklaracji VAT-7/VAT-7K w serwisie ifirma (deklaracje są tworzone poza naszym serwisem), to nie będzie w Ewidencji Zakupów VAT informacji o tych korektach i nie będą mogły one zostać automatycznie pobrane przy generowaniu JPK_VAT.

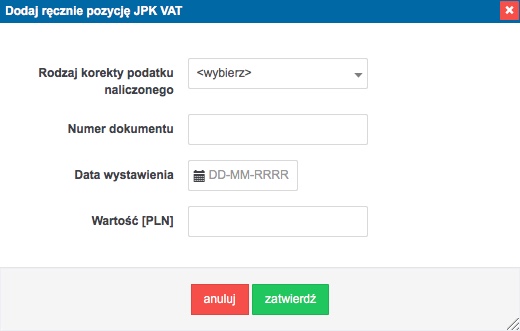

Aby wprowadzić informacje o dokumentach, na podstawie których dokonano korekty podatku naliczonego na VAT-7/VAT-7K, należy skorzystać z opcji dodaj.

Po wybraniu opcji dodaj, otworzy się okno Dodaj ręcznie pozycję JPK_VAT do uzupełnienia danych.

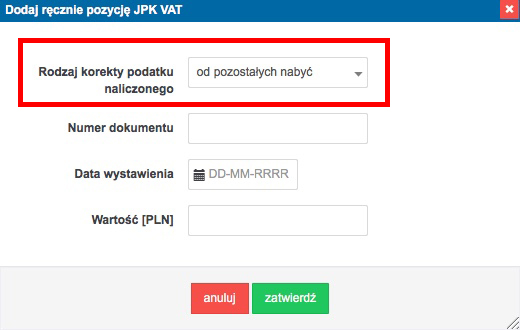

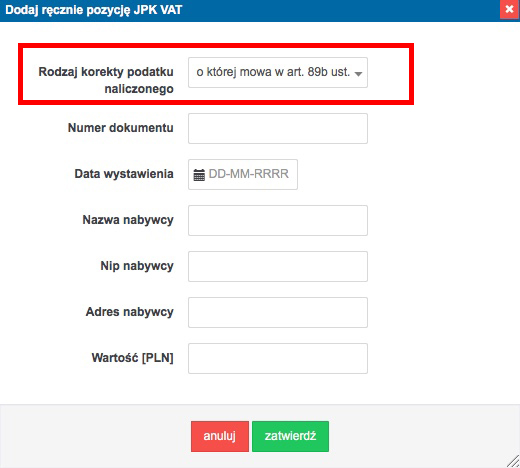

W polu Rodzaj korekty podatku naliczonego wybiera się rodzaj korekty, który został uzupełniony w deklaracji VAT-7/VAT-7K za ten okres (zgodnie z instrukcją powyżej).

Po wybraniu numeru pola, pojawia się opis tego pola i wszystkie wymagane do uzupełnienia informacje.

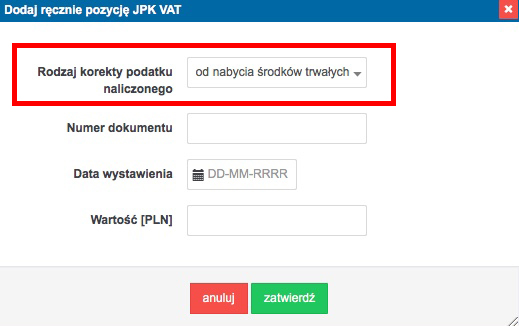

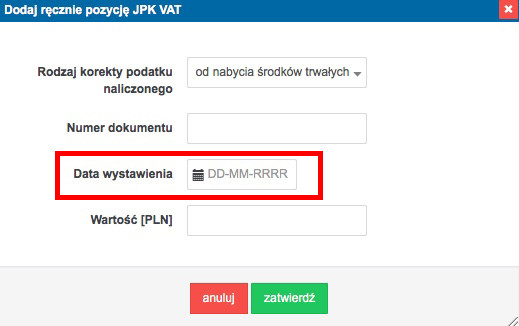

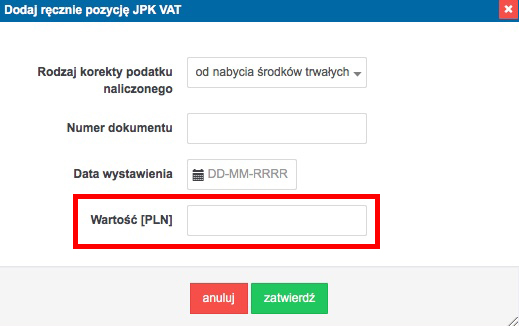

a) korekta od nabycia środków trwałych

Korekta podatku VAT naliczonego od nabycia środków trwałych:

- odliczonego w roku poprzednim, związanego jednocześnie ze sprzedażą opodatkowaną i zwolnioną z VAT,

- wynikająca ze zmiany przeznaczenia ŚT z działalności opodatkowanej na zwolnioną,

- związana ze sprzedażą samochodu osobowego używanego do celów mieszanych lub zmianą sposobu użytkowania samochodu osobowego.

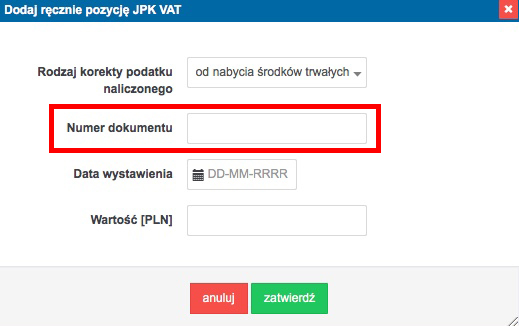

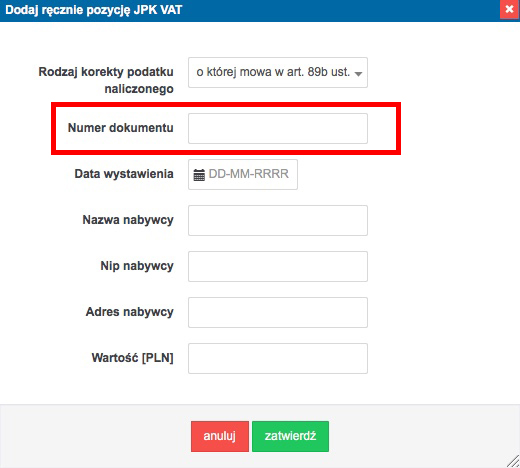

W polu Numer dokumentu należy wpisać numer dowodu księgowego sporządzonego na udokumentowanie korekty.

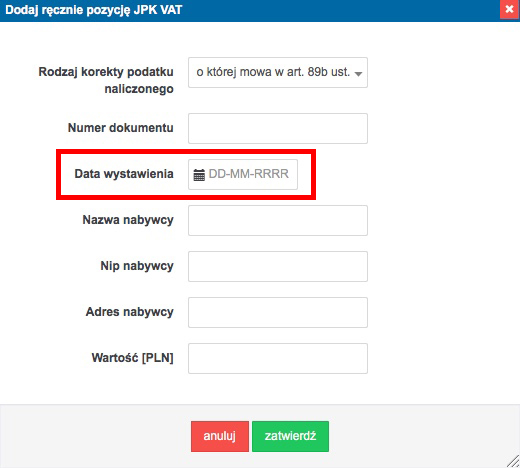

W polu Data wystawienia należy wpisać datę wystawienia dowodu księgowego sporządzonego na udokumentowanie korekty.

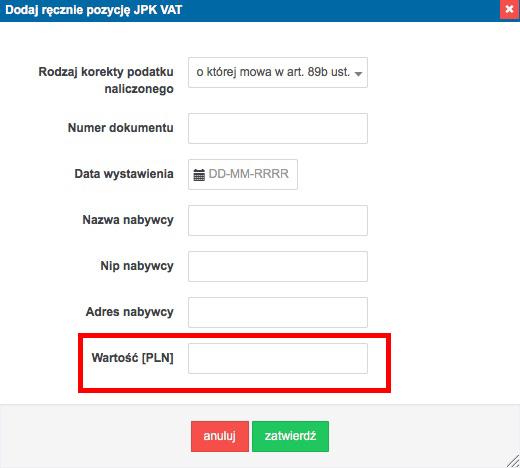

W polu Wartość [PLN] wpisuje się kwotę korekty (kwotę podaje się wraz z groszami). W przypadku korekty zmniejszającej podatek naliczony, kwotę należy wpisać poprzedzoną znakiem minus.

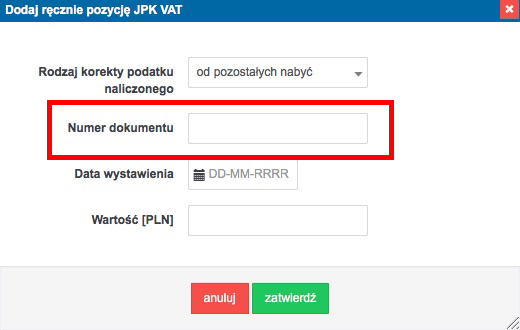

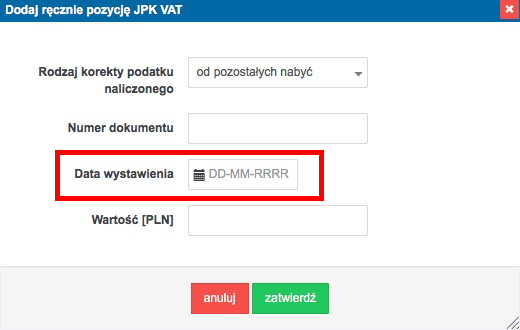

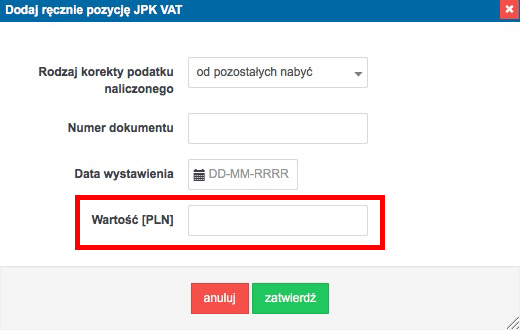

b) korekta od pozostałych nabyć

Korekta kwot podatku VAT naliczonego od pozostałych nabyć (nie stanowiących zakupu ŚT):

- związanych jednocześnie ze sprzedażą opodatkowaną i zwolnioną z VAT, odliczonego w poprzednim roku,

- wynikająca ze zmiany przeznaczenia nabycia z działalności opodatkowanej na zwolnioną,

- związana ze sprzedażą samochodu osobowego używanego do celów mieszanych lub zmianą sposobu użytkowania samochodu osobowego.

W polu Numer dokumentu należy wpisać numer dowodu księgowego sporządzonego na udokumentowanie korekty.

W polu Data wystawienia należy wpisać datę wystawienia dowodu księgowego sporządzonego na udokumentowanie korekty.

W polu Wartość [PLN] wpisuje się kwotę korekty (kwotę podaje się wraz z groszami). W przypadku korekty zmniejszającej podatek naliczony, kwotę należy wpisać poprzedzoną znakiem minus.

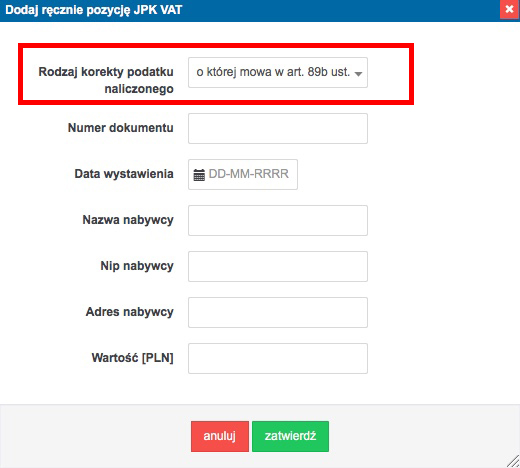

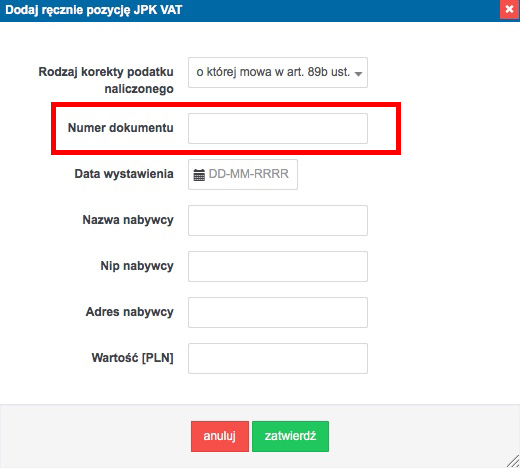

c) korekta o której mowa w art. 89b ust. 1 ustawy o VAT

W przypadku nieuregulowania należności wynikającej z faktury dokumentującej dostawę towarów lub świadczenie usług na terytorium kraju w terminie 150 dni od dnia upływu terminu jej płatności, dłużnik jest obowiązany do korekty odliczonej kwoty podatku wynikającej z tej faktury. Korekty dokonuje się w rozliczeniu za okres, w którym upłynął 150 dzień od dnia upływu terminu płatności określonego w umowie lub na fakturze.

W polu Numer dokumentu należy wpisać numer dowodu księgowego sporządzonego na udokumentowanie korekty.

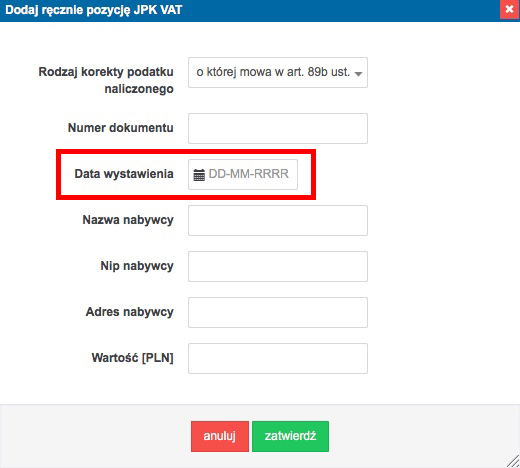

W polu Data wystawienia należy wpisać datę korekty podatku naliczonego.

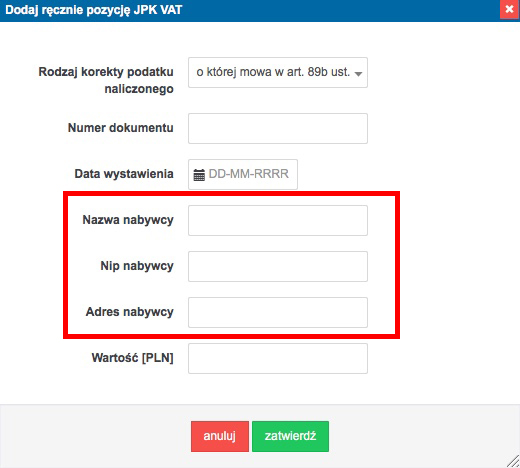

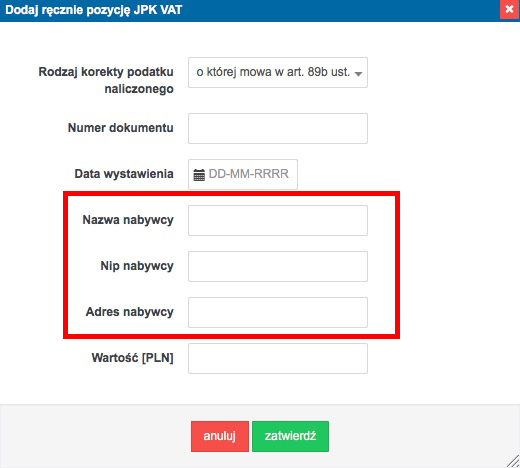

W polach Nazwa nabywcy, Nip nabywcy, Adres nabywcy należy wpisać dane kontrahenta z nieopłaconej faktury.

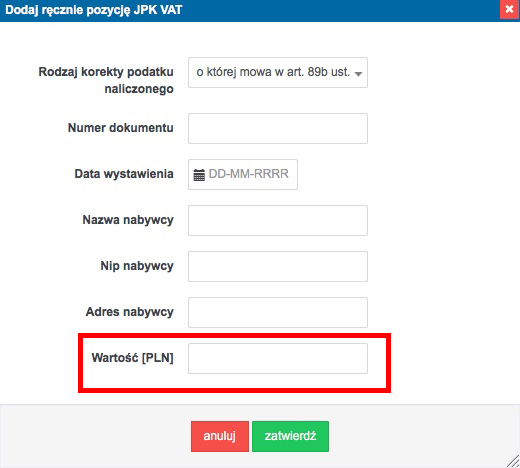

W polu Wartość [PLN] wpisuje się kwotę korekty VAT naliczonego poprzedzoną znakiem minus (kwotę podaje się wraz z groszami).

d) korekta o której mowa w art. 89b ust. 4 ustawy o VAT

W przypadku uregulowania należności, po dokonaniu korekty VAT naliczonego w związku z brakiem płatności, podatnik ma prawo do zwiększenia kwoty podatku naliczonego w rozliczeniu za okres, w którym należność uregulowano.

W polu Numer dokumentu należy wpisać numer dokumentu księgowego na podstawie którego rozliczany jest VAT (numer opłaconej faktury).

W polu Data wystawienia należy wpisać datę korekty podatku naliczonego.

W polach Nazwa nabywcy, Nip nabywcy, Adres nabywcy należy wpisać dane kontrahenta z opłaconej faktury.

W polu Wartość [PLN] wpisuje się kwotę korekty VAT naliczonego (kwotę podaje się wraz z groszami).

UWAGA!

Wszystkie opisane wyżej pozycje, powinny być ujęte również na deklaracji VAT-7/VAT-7K.

Wprowadzone pozycje będą widoczne na liście.

Po dodaniu wymaganych dokumentów, lub upewnieniu się że dodanie tych pozycji nas nie dotyczy, wybieramy opcję wygeneruj.

5. Wysyłanie i pobieranie plików JPK

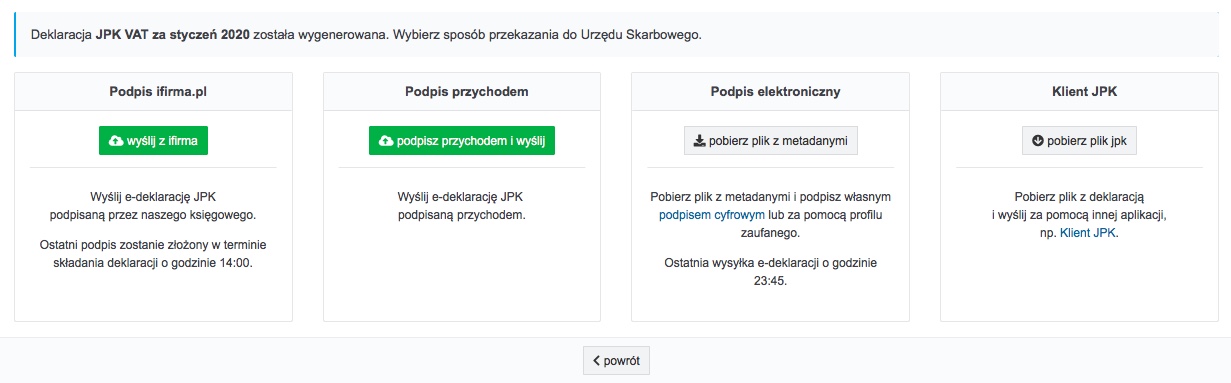

Wygenerowany w serwisie plik JPK można:

- wysłać do US z podpisem złożonym przez naszego pracownika,

- wysłać bezpośrednio ze swojego konta za pomocą danych autoryzujących.

- pobrać, aby podpisać go ePUAPem przez stronę OBYWATEL.GOV.PL lub własnym podpisem i wysłać do US za pomocą ifirmy,

- pobrać i wysłać samodzielnie poza ifirmą za pomocą klienta JPK 2.0 lub za pomocą danych autoryzujących przez e-bramkę ministerialną.

Instrukcja wysłania pliku JPK, sprawdzenia statusu wysyłki i pobrania Urzędowego Poświadczenia Odbioru jest dostępna w osobnym artykule pomocy.

Autor: Beata Szczepanik – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Zarchiwizowane

Najnowsze w kategorii:

Zarchiwizowane