ARCHIWUM: Koszty pracodawcy przy minimalnym wynagrodzeniu w 2020 r.

|

ID: 778305109

|

|

Wśród wszystkich wydatków ponoszonych przez pracodawcę zatrudniającego pracownika na podstawie umowy o pracę, wynagrodzenie netto wypłacane pracownikowi to tylko 60% wszystkich ponoszonych kosztów. Pozostałe to podatki oraz odprowadzane składki na ubezpieczenia ZUS. Wysokość kosztów zatrudnienia zależy głównie od tego na jaką umowę zatrudniamy pracownika. Inny będzie koszt zatrudnienia pracownika na podstawie umowy o pracę a inny kiedy zatrudnimy go na podstawie umowy zlecenia lub umowy o dzieło.

Koszty pracodawcy w 2020 roku – omówione zagadnienia:

Od nowego roku nastąpiła duża podwyżka płacy minimalnej w stosunku do roku ubiegłego (2.250,00 zł brutto), bo wzrosła aż o 350 zł, czyli o 15,6 proc. i obecnie wynosi 2.600,00 zł brutto.

Na umowie o pracę określa się kwotę brutto wynagrodzenia pracownika. Cała kwota brutto jest kosztem uzyskania przychodu pracodawcy w miesiącu należnym (przepracowanym) pod warunkiem, że wynagrodzenie zostanie wypłacone w terminie określonym przez przepisy Kodeksu Pracy. Z tej kwoty są potrącane składki ZUS i podatek dochodowy. To co pozostanie po potrąceniach to wynagrodzenie netto wypłacane pracownikowi.

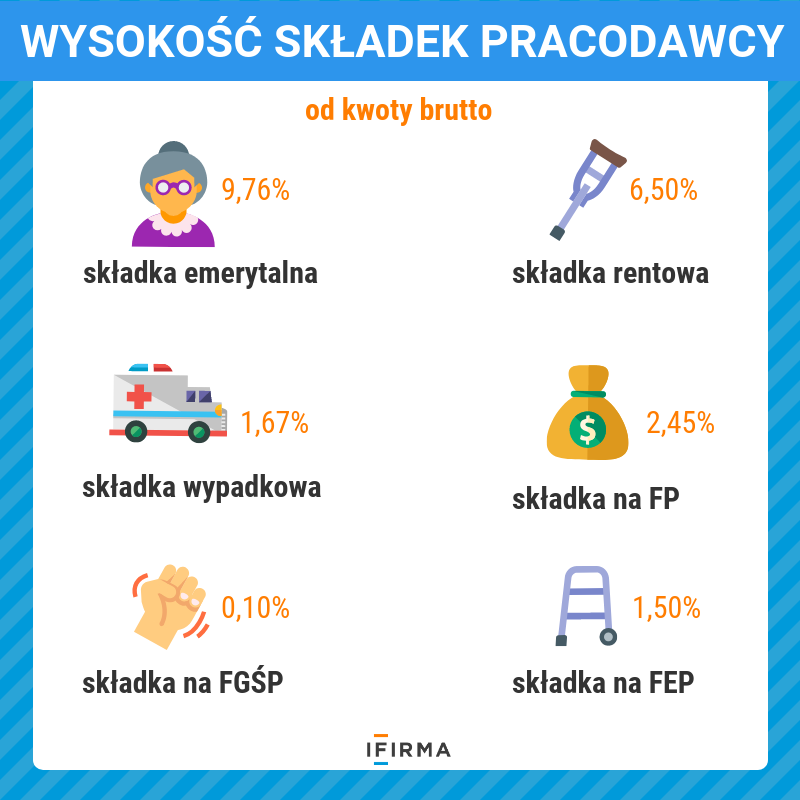

Oprócz kwoty brutto wynikającej z umowy, na pracodawcy ciąży obowiązek „dołożenia się” do składek na ubezpieczenie emerytalno–rentowe oraz zapłacenia składek na Fundusz Pracy (FP), Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP), ubezpieczenia wypadkowego i ewentualnych składek na Fundusz Emerytur Pomostowych (FEP) (płaconych w wybranych branżach).

W kwocie brutto znajdują się składki finansowane przez pracownika, czyli:

Kwota netto – 1.920,62 zł

Przy wynagrodzeniu 2.600,00 zł brutto będzie to:

Suma dodatkowych obciążeń to 532,48 zł.

Koszt całkowity: 3.132,48 zł (2.600,00 + 532,48 zł).

Te wyliczenia dotyczą pracowników powyżej 26 roku życia zatrudnionych na podstawie umowy o pracę.

Inaczej będzie w przypadku pracowników poniżej 26 roku życia, gdzie nie nalicza się zaliczki na podatek – o ile pracownik złoży Oświadczenie o niepobieraniu podatku (Pit dla młodych).

W związku z tym kwota netto jest wyższa niż w przypadku pracownika powyżej 26 roku życia i wynosi 2.041,62 zł.

Natomiast składki ZUS – zarówno po stronie pracownika, jak i pracodawcy – są takie same jak u pracownika powyżej 26 r. życia.

Autor: Małgorzata Michalak – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Z ifirma.pl masz księgowość w swoim telefonie. Wysyłaj dokumenty, sprawdzaj salda i terminy online, gdziekolwiek jesteś. Aplikację znajdziesz na najpopularniejszych platformach.

Program do faktur IFIRMA w prosty sposób zintegrujesz z Allegro i popularnymi platformami e‑commerce jak Shoper, WooCommerce czy PrestaShop.

ifirma.pl łączy się z urządzeniami fiskalnymi, pozwala na eksport przelewów do banku i zatwierdzanie ich jednym kodem, co znacznie usprawnia codzienną pracę i samodzielne księgowanie.

Dzięki integracji z bazą GUS ułatwiamy też wystawianie faktur – wystarczy, że wpiszesz NIP kontrahenta, a reszta danych uzupełni się automatycznie.