Polski Ład – zmiany w przepisach dotyczące wynagrodzeń od 1 lipca 2022

|

ID: 778305367

|

|

Nowelizacja „Ustawy o podatku dochodowym od osób fizycznych” przewiduje, że wynagrodzenia wypłacane po dniu 30-06-2022 będą naliczane wg nowych zasad.

a) likwidacja „Ulga dla klasy średniej”

b) likwidacja niepobierania pełnej zaliczki na podatek dochodowy, co powodowało wyższe wynagrodzenie netto w poszczególnych miesiącach, ale pracownik w zeznaniu rocznym, gdyby przepisy nie uległy zmianie, byłby zmuszony do dopłaty podatku do pełnej wysokości;

Co to oznacza? Przestajemy podwójnego naliczania listy płac. Temat był przez nas szerzej opisany w artykule: Rozporządzenie zaliczkowe zostało przeniesione do ustawy – podwójne listy płac faktem.

c) podstawowa stawka podatku zostaje obniżona z 17 do 12% – zaliczka na podatek będzie niższa, ale będzie pobierana w pełnej wysokości.

Skutkiem powyższych zmian będzie niewielki wzrost miesięcznego wynagrodzenia netto, jeżeli brutto jest wyższe niż ok. 3500 PLN.

Stawka podatku 12% będzie obowiązywała dla dochodów uzyskanych przez pracownika w całym roku 2022. Wynagrodzenia wypłacone przed 01-07-2022 nie podlegają korekcie. W zeznaniu rocznym pracownik samodzielnie wyliczy wysokość podatku za cały rok wg stawki 12% oraz uwzględni (na podstawie PIT-11) zaliczki pobrane i wpłacone do Urzędu Skarbowego przez pracodawcę. Tym samym konieczność dopłaty podatku (o której mowa w pkt I.1.b.) prawdopodobnie nie wystąpi.

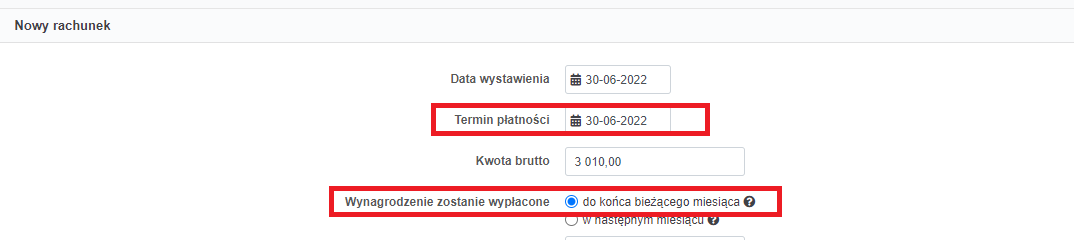

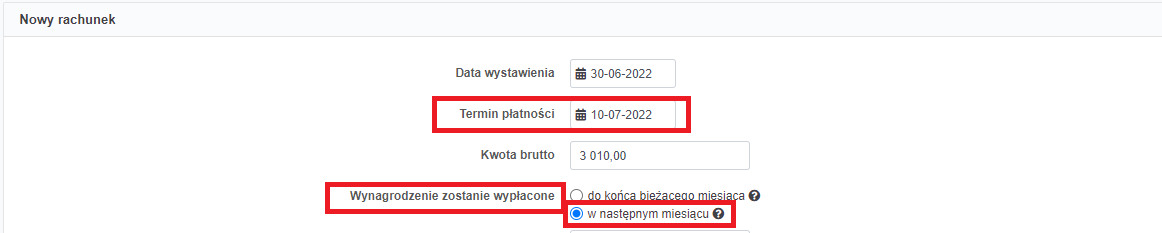

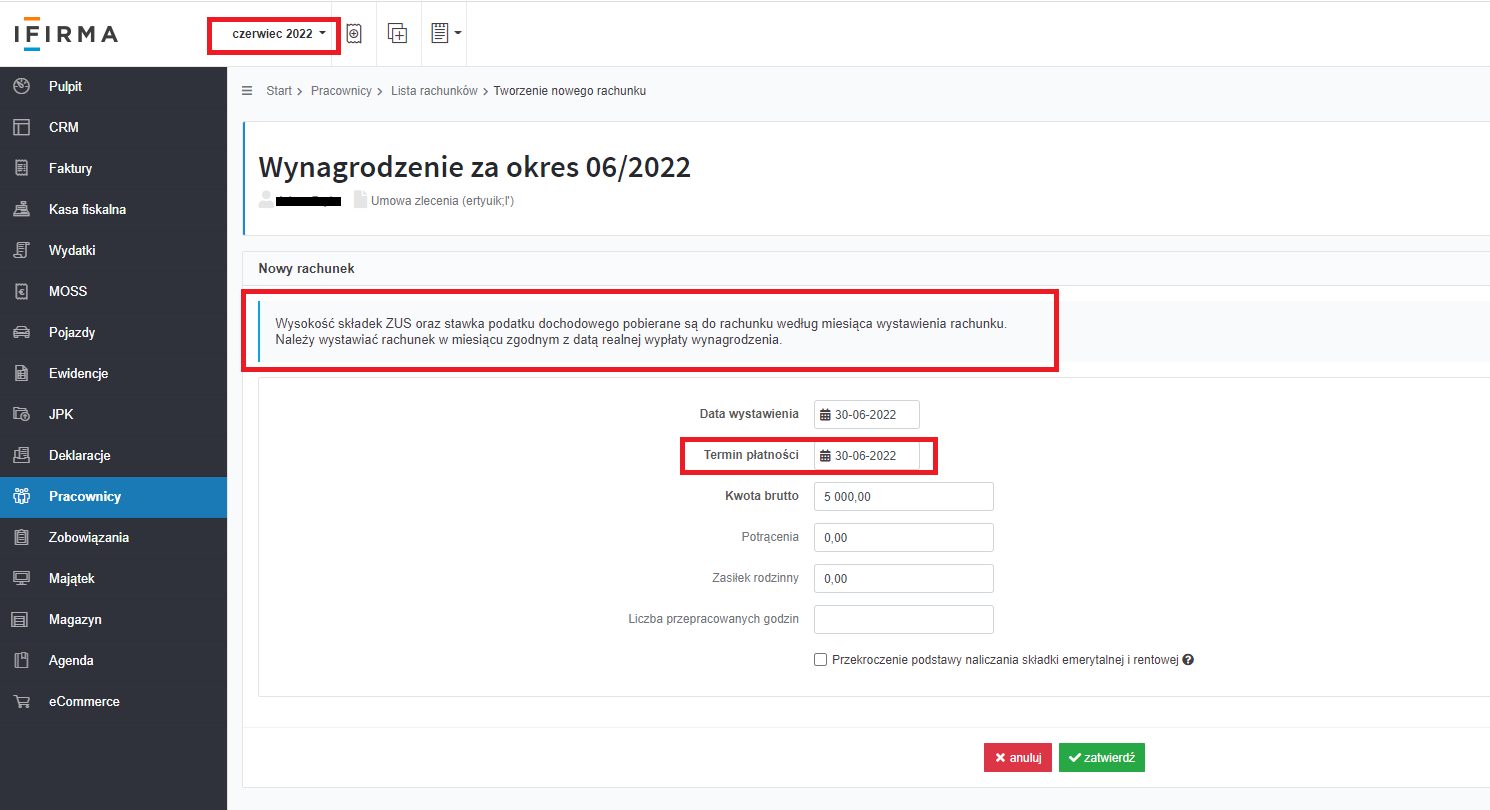

Wynagrodzenia za czerwiec 2022 będą naliczane wg przepisów obowiązujących w terminie ich rzeczywistej wypłaty (zgodnie z regulaminem firmy lub umową z pracownikiem):

Ważnym jest, aby wynagrodzenia z tytułu umowy o pracę były wypłacane zgodnie z obowiązującym w firmie harmonogramem. Oznacza to, iż wypłacając wynagrodzenia z tytułu umowy o pracę:

Dla umowy zlecenie:

Uwaga: Reguła uzależniająca sposób naliczania wynagrodzenia od terminu wypłaty dotyczy również wynagrodzeń za miesiące wcześniejsze niż czerwiec 2022, jeżeli nie zostały wypłacone do końca czerwca. Przed ich wypłatą po 30-06-2022 należy rachunek ponownie wygenerować, aby został wyliczony wg nowych przepisów.

Aktualizacja wdrażająca zmiany przepisów miała miejsce 28 czerwca.

Ponieważ w komentarzach prasowych dotyczących zmian w przepisach podatkowych była omawiana również:

informujemy, że wejście w życie tych rozwiązań jest planowane od 01-01-2023.

Autor: Zespół ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Z ifirma.pl masz księgowość w swoim telefonie. Wysyłaj dokumenty, sprawdzaj salda i terminy online, gdziekolwiek jesteś. Aplikację znajdziesz na najpopularniejszych platformach.

Program do faktur IFIRMA w prosty sposób zintegrujesz z Allegro i popularnymi platformami e‑commerce jak Shoper, WooCommerce czy PrestaShop.

ifirma.pl łączy się z urządzeniami fiskalnymi, pozwala na eksport przelewów do banku i zatwierdzanie ich jednym kodem, co znacznie usprawnia codzienną pracę i samodzielne księgowanie.

Dzięki integracji z bazą GUS ułatwiamy też wystawianie faktur – wystarczy, że wpiszesz NIP kontrahenta, a reszta danych uzupełni się automatycznie.