Spis treści:

-

1. Składki ZUS za grudzień zapłacone w grudniu 2021 r – procedura postępowania

2. Składka zdrowotna za styczeń 2022 r. – zasady ogólne (skala podatkowa i podatek liniowy)

3. Składka zdrowotna za styczeń 2022 r. – ryczałt

4. Opłacenie w grudniu 2021 r. składek ZUS za cały 2022 r

5. Podsumowanie w formie tabeli wysokości składek ZUS dla wszystkich form opodatkowania (PIT-5 /PIT5L/PIT-28)

1. Składki ZUS za grudzień zapłacone w grudniu 2021 r. – procedura postępowania

Zgodnie z obowiązującymi przepisami przedsiębiorca ma prawo do odliczenia składek na ubezpieczenia ZUS pod warunkiem, że zostaną opłacone. Składki są w części odliczane od dochodu (składka emerytalna, rentowa, chorobowa, wypadkowa) i jeszcze do końca 2021 roku składka zdrowotna od podatku. Szczegółowe informacje na ten temat są dostępne na naszym blogu.

Na stronie ZUS-u znajdujemy wyjaśnienie na temat zapłaty składek ZUS przed ustawowym terminem.

Termin zapłaty składek ZUS za grudzień 2021 r. dla przedsiębiorców, którzy opłacają składki ZUS wyłącznie za siebie jest do 10 stycznia 2022 r. z kolei przedsiębiorcy, którzy zatrudniają pracowników mają obowiązek zapłaty składek ZUS do 15 stycznia 2022 r. Nic nie stoi na przeszkodzie aby przedsiębiorca dokonał zapłaty składek przed ustawowym terminem, czyli właśnie w grudniu.

Kroki do wykonania dla Użytkowników decydujacych sie na opłacenia w grudniu 2021 r. składek ZUS za grudzień.

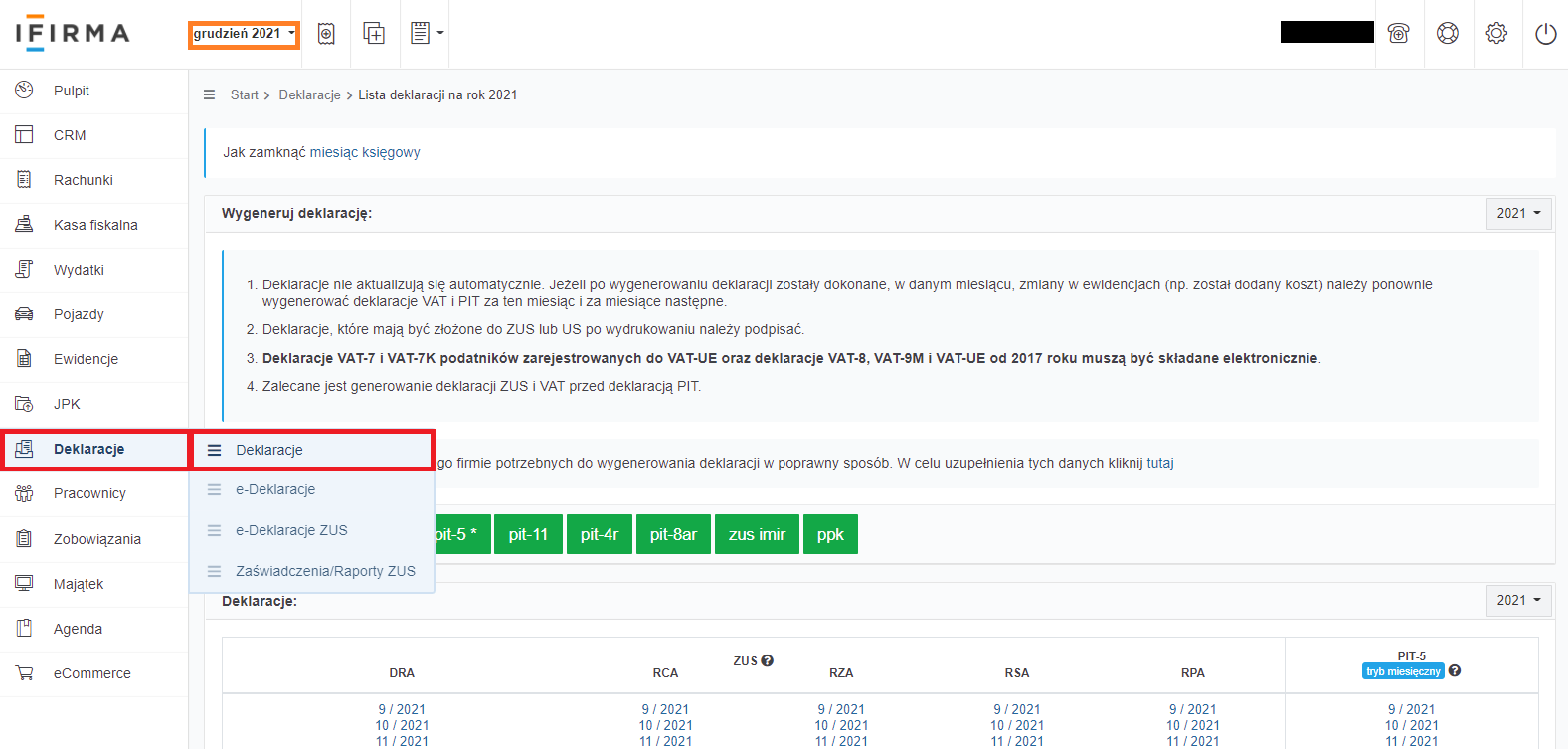

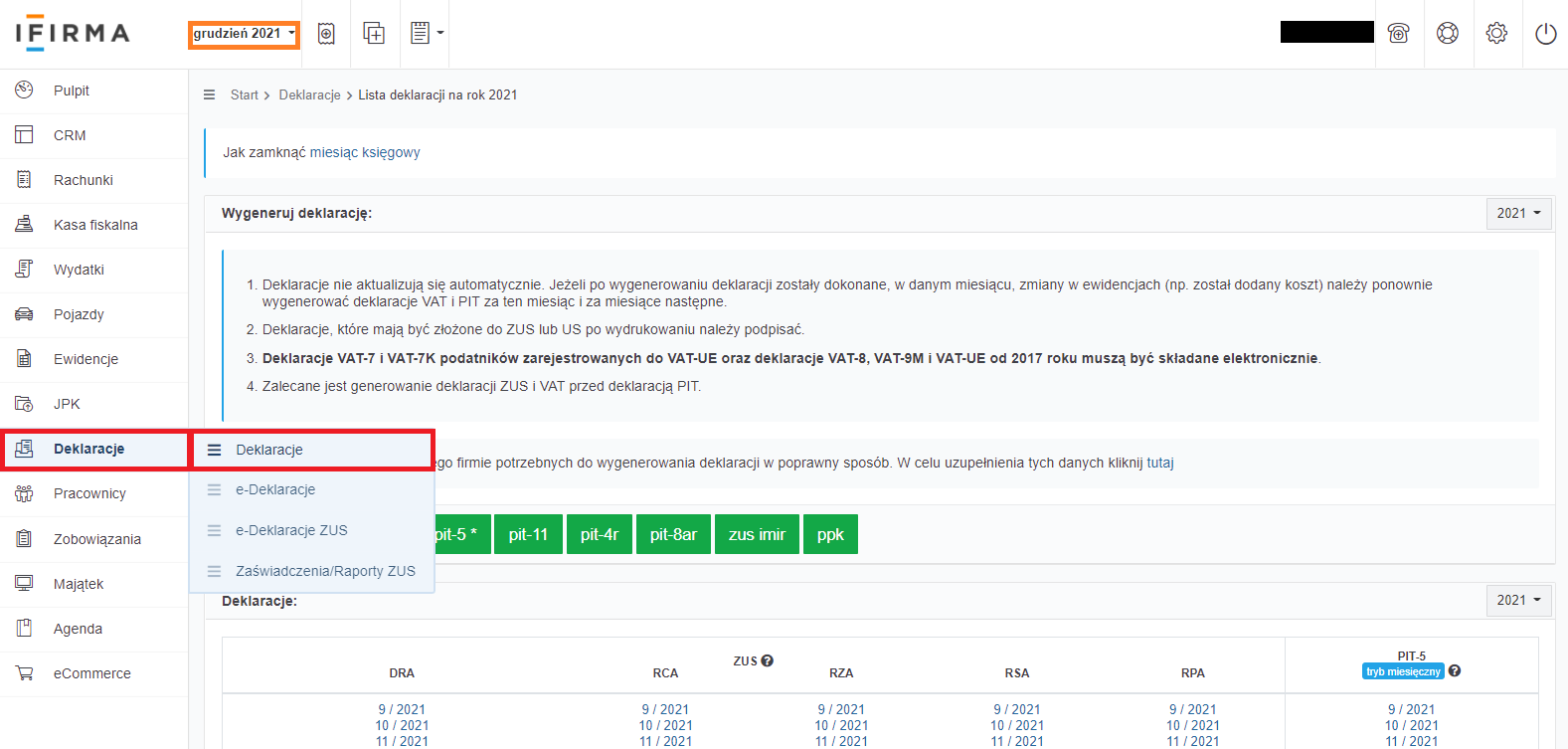

W pierwszej kolejności należy wygenerować deklarację rozliczeniową ZUS DRA za grudzień 2021 r. W tym celu należy ustawić się w lewym górnym rogu w miesiącu księgowym grudzień 2021 i przejść do zakładki Deklaracje ➡ Deklaracje.

W kolejnym kroku należy wybrać zieloną ikonę ZUS.

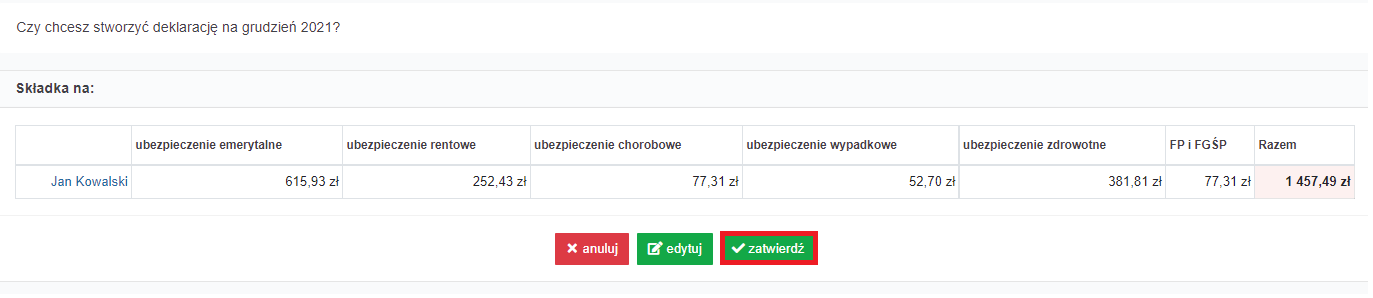

Następnie pojawi się komunikat Czy chcesz stworzyć deklarację na grudzień 2021? oraz składki za przedsiębiorcę. Należy wybrać zielony przycisk zatwierdź.

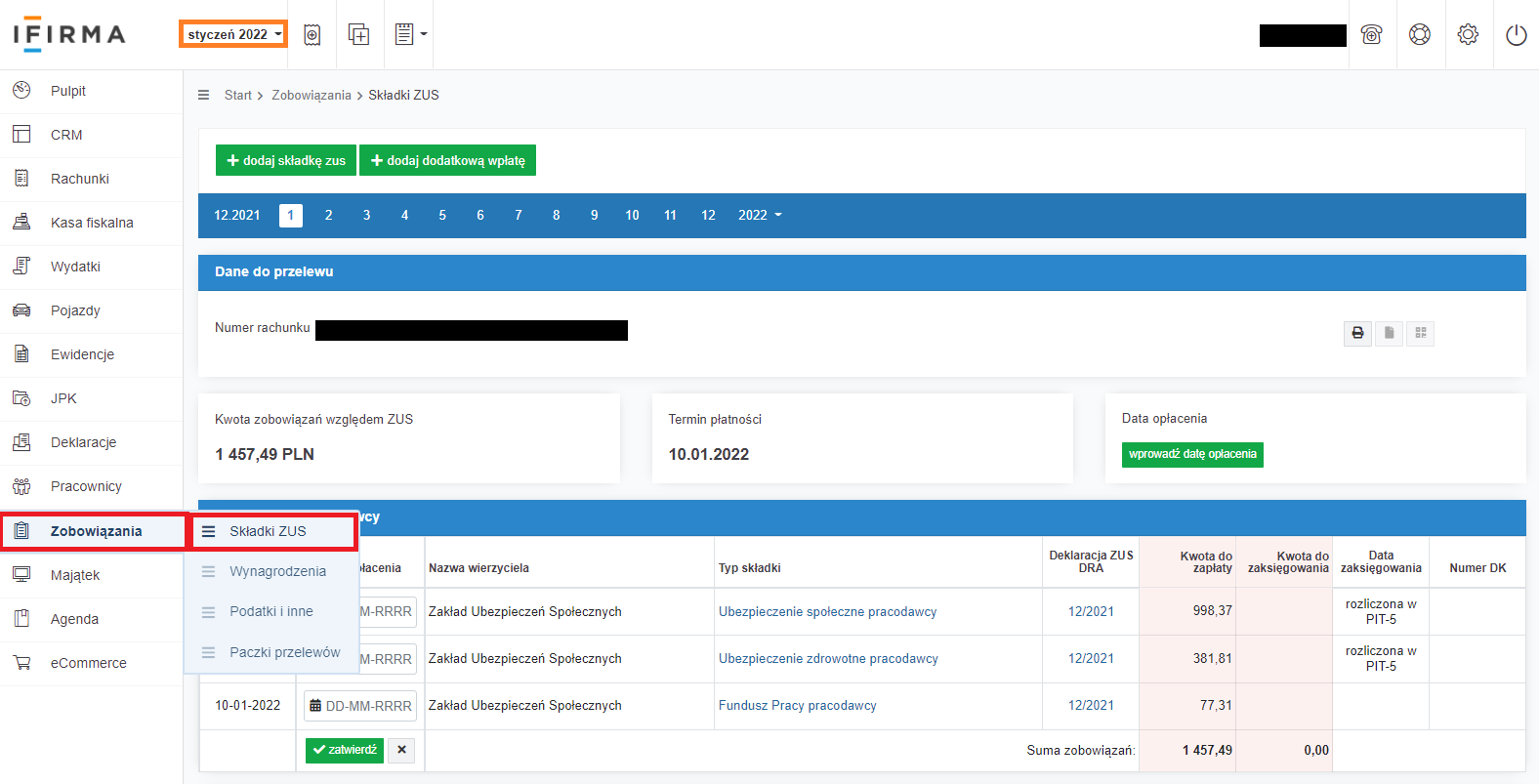

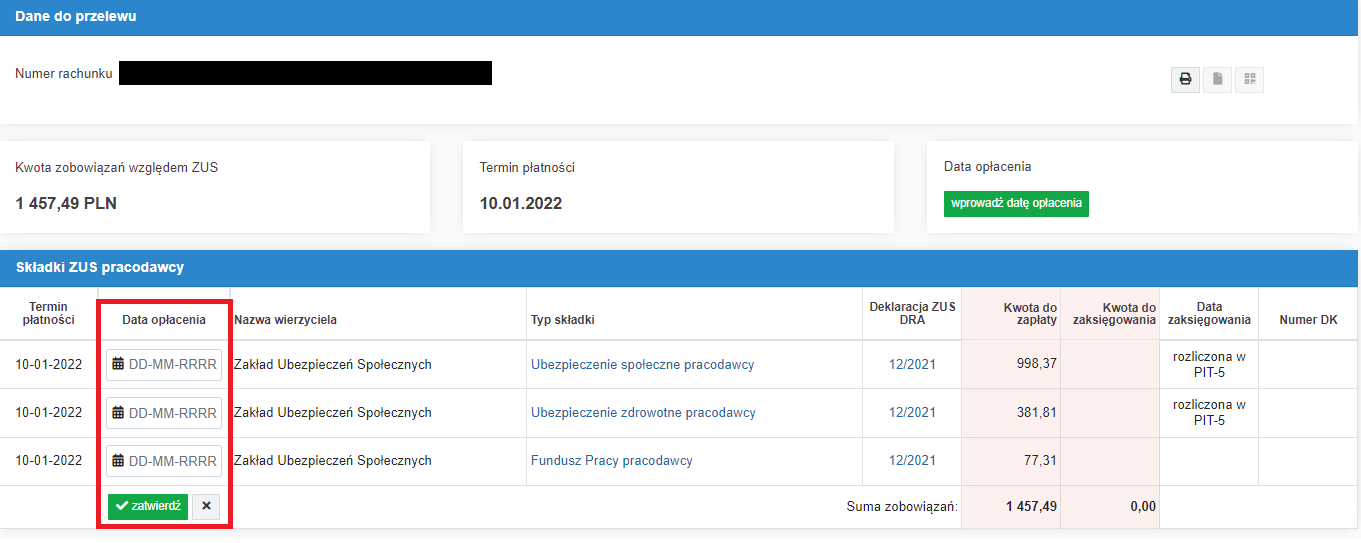

Po wygenerowaniu ZUS DRA w miesiącu grudniu należy zmienić miesiąc księgowy na styczeń 2022 i przejść do zakładki Zobowiązania ➡ Składki ZUS.

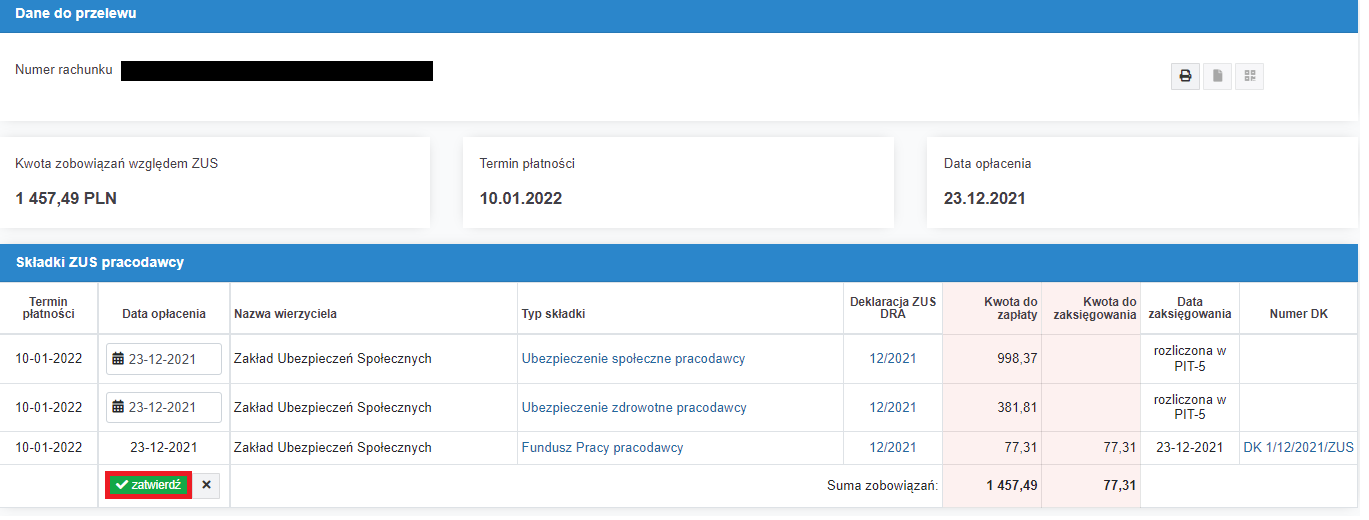

W kolumnie Data opłacenia należy wpisać datę realnego przelewu, czyli grudniową.

Po wpisaniu daty opłacenia należy wybrać zieloną ikonę zatwierdź.

WAŻNE!

Ikona zatwierdź jest ikoną zawsze aktywną. System na podstawie wprowadzonych dat opłacenia zalicza składkę na ubezpieczenie społeczne oraz składkę na ubezpieczenie zdrowotne przedsiębiorcy do zaliczki na podatek dochodowy przedsiębiorcy- PIT-5/PIT-5L/PIT-28. Jedynie składka na Fundusz Pracy jest księgowana w podatkowej Księdze Przychodów i Rozchodów o czym świadczy powstały przy niej dowód księgowy – DK.

Po uzupełnieniu dat opłacenia składek ZUS w zakładce Zobowiązania ➡ Składki ZUS w miesiącu:

- grudniu za miesiąc listopad 2021,

- styczniu 2022 r. za miesiąc grudzień 2021,

oraz zweryfikowaniu czy zostały zaksięgowane wszystkie dokumenty sprzedaży i zakupu za miesiąc grudzień 2021 r.

Kolejno aby w podwójnej wysokości składki ZUS (sytuacja kiedy przedsiębiorca dokonał zapłaty w grudniu należności za listopad oraz grudzień ) zostały zaliczone do zaliczki na podatek dochodowy należy wrócić do miesiąca księgowego grudzień 2021 i przejść do zakładki Deklaracje ➡ Deklaracje w celu wygenerowania zaliczki PIT-5/PIT-5L/PIT-28.

W kolejnym kroku należy wybrać zieloną ikonę PIT-5. Natomiast przedsiębiorca rozliczający się na zasadach ogólnych na podatku liniowym wybierze ikonę PIT-5L a przedsiębiorca opłacający podatek zryczałtowany ikonę PIT-28.

Po wybraniu ikony PIT-5 na górze strony zakładki Deklaracje ➡ Deklaracje pojawi się informacja o utworzeniu raportu z zaliczki na podatek.

Należy pamiętać, że jeżeli daty opłacenia składek ZUS opłaconych w miesiącu grudniu zostały uzupełnione po wcześniejszym wygenerowaniu grudniowego PIT-5/PIT-5L/PIT-28, to należy dokonać ponownego przegenerowania deklaracji PIT, czyli należy wykonać te same kroki jakby deklaracja nie była utworzona.

Przedsiębiorca, który nie zdecyduje się na opłacenia składek ZUS za grudzień jeszcze w grudniu ma obowiązek dokonać zapłaty w ustawowym terminie, czyli do 10 stycznia 2022 r. (jeżeli opłaca składki wyłącznie za siebie ) albo do 15 stycznia 2022 r. ( jeżeli opłaca składki za siebie oraz pracowników/zleceniobiorców czy za osoby współpracujące).

2. Składka zdrowotna za styczeń 2022 r. – zasady ogólne (skala podatkowa i podatek liniowy)

Nowe regulacje dotyczące ustalania wysokości składki na ubezpieczenie zdrowotne w myśl zapisów ustawy Polski Ład wchodzą w życie od 1 lutego 2022 r. W związku z tym wysokość składki na ubezpieczenie zdrowotne za styczeń 2022 r. wyjątkowo będzie liczona od podstawy 75 % przeciętnego wynagrodzenia za IV kwartał 2021 r. Informacja o wysokości przeciętnego wynagrodzenie za IV kwartał 2021 r. zostanie ogłoszona przez GUS w drugiej połowie stycznia 2022 r.

Ważne !

Brak możliwości odliczenia od podatku składki na ubezpieczenie zdrowotne zapłaconej po 31 grudnia 2021 r.

Brak możliwości odliczenia od podatku składki na ubezpieczenie zdrowotne zapłaconej po 31 grudnia 2021 r.

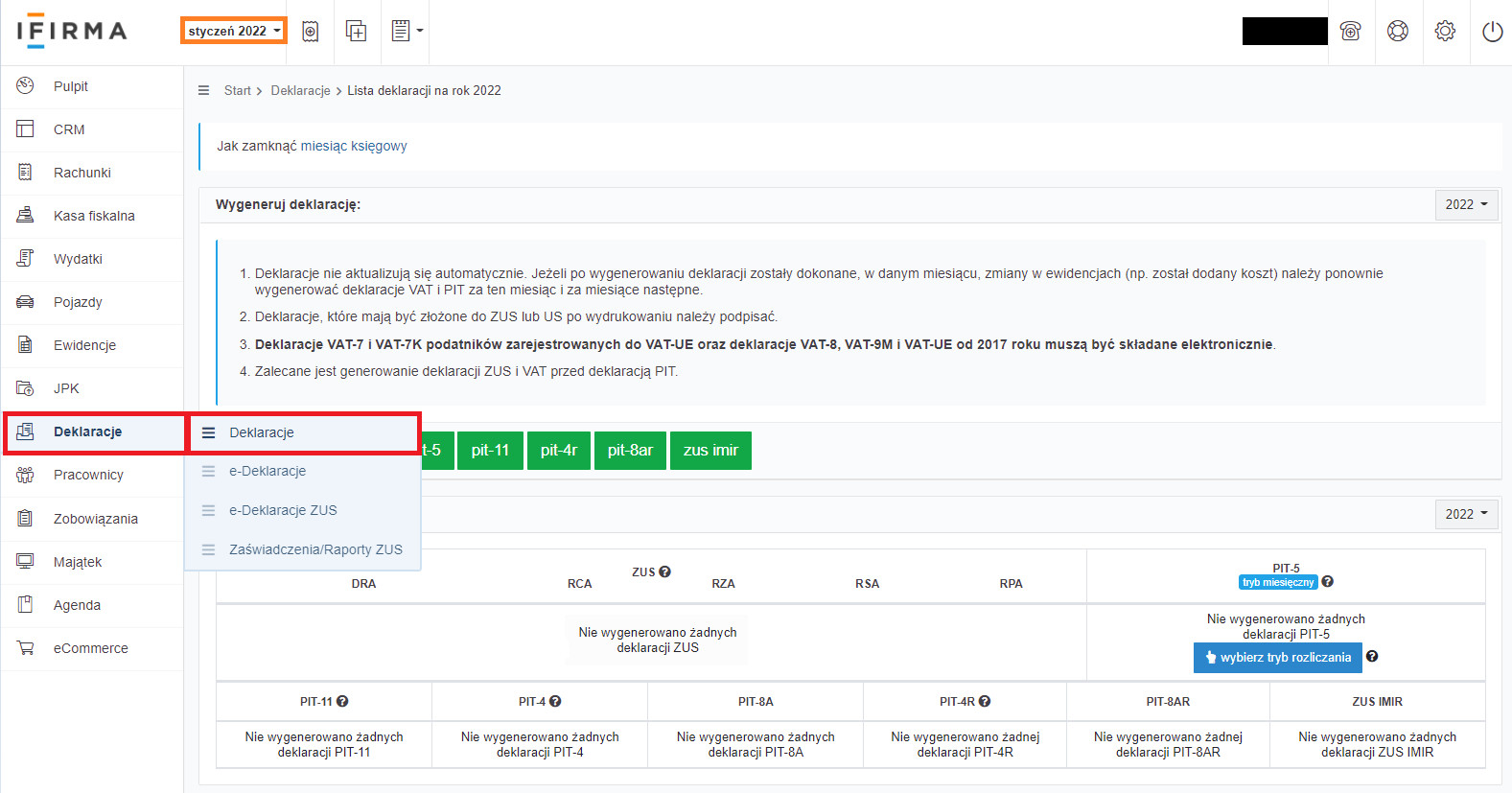

W celu wygenerowania deklaracji rozliczeniowej za styczeń 2022 r. należy ustawić się w lewym górnym rogu w miesiącu księgowym styczeń 2022 i przejść do zakładki Deklaracje ➡ Deklaracje.

W kolejnym kroku należy wybrać zieloną ikonę ZUS.

Następnie pojawi się komunikat Czy chcesz stworzyć deklarację na styczeń 2022? oraz składki za przedsiębiorcę. Należy wybrać zielony przycisk zatwierdź.

Szczegółowe informacje o wysokości składek ZUS zostały opisane w punkcie 5. Podsumowanie w formie tabeli wysokości składek ZUS dla wszystkich form opodatkowania (PIT-5 /PIT5L/PIT-28).

Zgodnie z nowymi regulacjami przedsiębiorca nie ma możliwości pomniejszenia podatku o odliczoną składkę zdrowotną. Serwis prawidłowo rozlicza składki według dat ich zapłaty, jednocześnie nie uwzględnia ich przy wyliczaniu podatku.

W myśl przepisów Polskiego Ładu został wydłużony termin zapłaty składek ZUS oraz obowiązek comiesięcznej wysyłki rozliczeniowej ZUS DRA.

Od 1 stycznia 2022 roku przedsiębiorcy będą składali deklaracje do ZUS w terminie do 20-tego dnia następnego miesiąca. Taki sam termin będzie obowiązywał wszystkich przedsiębiorców, bez względu na to, czy zatrudniają pracowników, czy nie. W tym też terminie trzeba będzie zapłacić wyliczone składki do ZUS.

3. Składka zdrowotna za styczeń 2022 r. – ryczałt

Składka zdrowotna za styczeń 2022 r. dla przedsiębiorcy opłacającego podatek ryczałtem od przychodów ewidencjonowanych będzie wyliczana według zasad Polskiego Ładu.

Składka zdrowotna wyniesie 9% określonej podstawy. Przy przychodach rocznych do :

- 60 tys. zł podstawa wyniesie 60% przeciętnego wynagrodzenia,

- przy przychodach rocznych 60-300 tys. zł podstawa wyniesie 100% przeciętnego wynagrodzenia,

- przy przychodach rocznych powyżej 300 tys. zł podstawa wyniesie 180% przeciętnego wynagrodzenia.

Informacja o wysokości przecietnego wynagrodzenie za IV kwartał 2021 r. zostanie ogłoszona przez GUS w drugiej połowie stycznia 2022 r.

ALTERNATYWNE USTALENIE SKŁADKI NA UBEZPIECZENIE ZDROWOTNE

Jeżeli przedsiębiorca przez cały poprzedni rok kalendarzowy prowadził działalność gospodarczą, z której przychody były opodatkowane według skali podatkowej, podatkiem liniowym, ryczałtem od przychodów ewidencjonowanych lub podatkiem z kwalifikowanych praw własności intelektualnej:

- może przy określaniu miesięcznej składki zdrowotnej przyjąć kwotę przychodów uzyskanych w poprzednim roku kalendarzowym, pomniejszoną o kwotę opłaconych w poprzednim roku kalendarzowym składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe (jeżeli nie zostały zaliczone do kosztów uzyskania przychodów lub odliczone od dochodu)

- tak ustaloną miesięczną podstawę wymiaru składki na ubezpieczenie zdrowotne ubezpieczony stosuje przez cały rok. Po zakończeniu roku kalendarzowego przedsiębiorca prowadzący działalność gospodarczą opodatkowaną w formie ryczałtu od przychodów ewidencjonowanych ma obowiązek wpłacić różnicę pomiędzy sumą wpłaconych składek za poszczególne miesiące roku kalendarzowego, a składką roczną ustaloną w oparciu o roczną podstawę wymiaru składki. Szczegółowe informacje w tym zakresie są dostępne na blogu.

Ważne !

Brak możliwości odliczenia od podatku składki na ubezpieczenie zdrowotne zapłaconej po 31 grudnia 2021 r.

Brak możliwości odliczenia od podatku składki na ubezpieczenie zdrowotne zapłaconej po 31 grudnia 2021 r.

Zgodnie z nowymi regulacjami przedsiębiorca nie ma możliwości pomniejszenia podatku o odliczoną składkę zdrowotną. Obecnie nasz dział wdrożeń intensywnie pracuje nad optymalnym rozwiązaniem, tak aby serwis prawidłowo rozliczał składki według dat ich zapłaty, jednocześnie nie uwzględniał ich przy wyliczaniu podatku.

W myśl przepisów Polskiego Ładu został wydłużony termin zapłaty składek ZUS oraz obowiązek comiesięcznej wysyłki rozliczeniowej ZUS DRA.

Od 1 stycznia 2022 roku przedsiębiorcy będą składali deklaracje do ZUS w terminie do 20-tego dnia następnego miesiąca. Taki sam termin będzie obowiązywał wszystkich przedsiębiorców, bez względu na to, czy zatrudniają pracowników, czy nie. W tym też terminie trzeba będzie zapłacić wyliczone składki do ZUS.

4. Opłacenie w grudniu 2021 r. składek ZUS za cały 2022 r.

Poniżej zostały zaprezentowane nasze wątpliwości związane z przed płaceniem składek za 2022 r.:

- W przypadku korekty wysokości składki zdrowotnej – jeśli szacunkowa kwota składki będzie różnić się od rzeczywistej – przedsiębiorca będzie zobowiązana do zwrotu odliczonego podatku w części przypadającej na skorygowaną składkę (co oznacza, że jeśli teraz dokona się pomniejszenia podatku, a ostatecznie okaże się, że szacowana składka jest inna – przedsiębiorca będzie zobowiązany oddać do US różnicę w obliczeniach).

- Wpłacenie już w grudniu znacznej kwoty do ZUS sprawi, że w roku 2022 r. przedsiębiorca nie będzie mieć możliwości pomniejszenia podstawy składki zdrowotnej o składki społeczne (naliczona zostanie wyższa kwota składki zdrowotnej).

- Samo opłacenie składek za cały rok 2022 z góry nie przyniesie korzyści jeśli podatek za rok 2021 był niższy niż przewidywane odliczenie składki zdrowotnej.

- System nie daje dostępu do całego roku wprzód. Obecnie Użytkownik serwisiu ifirma.pl nie ma możliwości złożenia poprawnej deklaracji ZUS DRA, która dla składek za rok 2022 jest obowiązkowa do składania w każdym miesiącu. Wynika to z kilku powodów:

- Obecnie nie zostały w systemie ifirma.pl wdrożone aktualne druki ZUS DRA.

- Przedsiębiorca nie zna swoich przyszłych dochodów/przychodów, w związku z tym nie może ustalić wysokości składki na ubezpieczenie zdrowotne.

- Należy również pamiętać o zasadzie rozliczania składek przez ZUS. W pierwszej kolejności wpłaty przedsiębiorcy są zaliczane na poczet składek ZUS pracowników. Kolejno ZUS rozdziela wpłatę na ubezpieczenie społeczne przedsiębiorcy, dopiero po tym pozostałą część wpłaty zalicza na poczet ubezpieczenia zdrowotnego przedsiębiorcy i na koniec jest rozliczana składka na Fundusz Pracy przedsiębiorcy. W związku z tym przedsiębiorca nie wie jak jego nadpłata zostanie zaksięgowana.

W przypadku dokonania nadpłaty składek ZUS w serwisie istnieje możliwość dodania składki ZUS ręcznie. Przed zaksięgowaniem danej wpłaty w systemie przedsiębiorca powinien mieć pewność, co do sposobu księgowania swojej dodatkowej wpłaty na koncie ZUS (ZUS wpłaty rozdziela na poszczególne składki wg własnego algorytmu). Jak dodać składki ZUS ręcznie zostało opisane w naszej pomocy.

5. Podsumowanie w formie tabeli wysokości składek ZUS dla wszystkich form opodatkowania (PIT-5 /PIT5L/PIT-28)

W formie tabeli zostało zaprezentowane porównanie wysokości składek ZUS dla poszczególnych kodów tytułu ubezpieczenia ZUS.

| Rodzaj planu opłacenia składek ZUS | Wysokość składek na ubezpieczenie społeczne wraz z dobrowolną składką chorobową. | Wysokość składek na ubezpieczenie społeczne bez dobrowolnej składki chorobowej | Składki na ubezpieczenie zdrowotne – zasady ogólne: skala podatkowa PIT-5. | Składki na ubezpieczenie zdrowotne – zasady ogólne: podatek liniowy PIT-5 L. | Składki na ubezpieczenie zdrowotne -podatek zryczałtowany PIT-28. | Składka na Fundusz Pracy. |

| Ulga na start Kod ubezpieczenia 05 40 xx |

Obowiązuje zwolnienie | Obowiązuje zwolnienie | Wysokość składki zdrowotnej będzie stanowiła 9% dochodu. Minimalna wymagana wysokość składki zdrowotnej to 9% z wynagrodzenia minimalnego (3 010 zł ). Wysokość minimalnej składki zdrowotnej to 270,90 zł. |

Wysokość składki zdrowotnej będzie stanowiła 4,9% dochodu. Minimalna wymagana wysokość składki zdrowotnej to 9% z wynagrodzenia minimalnego (3 010 zł ). Wysokość minimalnej składki zdrowotnej to 270,90 zł. |

? Nie jest znana z uwagi na to, że jej podstawę w odpowiednich procentach będzie stanowiło przeciętne wynagrodzenie za IV kwartał 2021 r. , które zostanie ogłoszone przez GUS w drugiej połowie stycznia 2022 r. Przykładowe kalkulacje na temat wysokości składki zdrowotnej są zawarte na naszym blogu |

Obowiązuje zwolnienie |

| Składki preferencyjne Kod ubezpieczenia 05 70 xx |

285,71 zł | 263,59 zł | Obowiązuje zwolnienie | |||

| Mały ZUS Kod ubezpieczeni 05 90 xx |

Wysokość składek na ubezpieczenie społeczne jest wyliczona na podstawie dochodu przedsiębiorcy z roku poprzedniego. Wysokość będzie oscylować między 285,71 zł a 1124,23 zł. | Wysokość składek na ubezpieczenie społeczne jest wyliczona na podstawie dochodu przedsiębiorcy z roku poprzedniego. Wysokość będzie oscylować między 263,59 zł a1037,18 zł. | Wymagalność składki jest warunkowa, obowiązek jej opłacania występuje gdy podstawa na ubezpieczenie społeczne wynosi co najmniej tyle ile wynagrodzenie minimalne, która w 2022 r. wynosi 3 010 zł brutto. W przypadku obowiązku jej opłacania jest ona liczona od podstawy jak dla składek na ubezpieczenie społeczne. | |||

| Duży ZUS Kod ubezpieczenia 05 10 xx |

1 124,23 z | 1 037,18 zł | 87,05 zł |

Autor: Monika Olejniczak – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Polski Ład

Najnowsze w kategorii:

Polski Ład