Tarcza antykryzysowa – dofinasowanie do wynagrodzeń pracowników – wniosek składny do WUP

|

ID: 778305201

|

|

2. Dofinansowanie do wynagrodzenia w okresie przestoju

3. Dofinansowanie wynagrodzenia w okresie obniżonego wymiaru czasu pracy

Poniższa instrukcja przedstawia najważniejsze udogodnienia jakie weszły w życie w związku z opublikowaniem w dniu 31.03.2020 r. w Dz. U. 2020 poz. 568 ustawy o tzw. tarczy antykryzysowej oraz zmianami jakie wprowadziła ustawa z dnia 16.04.2020 r. tzw. tarcza 2.0 Dz. U. 2020 poz.695 wraz z omówieniem jej skutków dla Użytkowników serwisu w aspekcie księgowym.

Zachęcamy do bieżącego śledzenia miejsc, gdzie publikujemy informacje w zakresie skutków występującej sytuacji dla przedsiębiorców:

Ważne! Przedsiębiorca nie może otrzymać dofinansowania w części, w której te same koszty zostały lub zostaną sfinansowane z innych środków publicznych.

Dla przykładu przedsiębiorca, który korzysta ze zwolnienia z zapłaty składek ZUS za marzec – maj 2020 r. wnioskując o dofinansowanie do wynagrodzenia pracowników za ten sam okres może wnioskować o dofinansowanie wynagrodzenia pomniejszonego o wysokość składek na ubezpieczenia społeczne (należne od pracodawcy jak i pracownika).

Przedsiębiorcy mogą wnioskować o dofinansowanie do wynagrodzeń ze środków Funduszu Gwarantowanych Świadczeń Pracowniczych (FGŚP) składając wniosek do właściwego z uwagi na adres prowadzenia działalności Wojewódzkiego Urzędu Pracy. Żeby otrzymać świadczenie należy spełnić określone przepisami warunki.

Szczegółowe informacje w zakresie dofinansowania dostępne są m.in. tutaj i tutaj.

Szukając informacji warto też przeglądać strony WUP, gdzie pojawiają się odpowiedzi na często zadawane przez przedsiębiorców pytania. Tak jak np. ma to miejsce w przypadku Wojewódzkiego Urzędu Pracy w Warszawie.

W specjalnie przygotowanych dla Użytkowników serwisu artykułach prezentujemy dwie formy wsparcia z FGŚP, które są przedmiotem instrukcji:

W razie pytań i wątpliwości można skontaktować się ze swoim urzędem, numery kontaktowe dostępne są tutaj.

Pomoc przysługuje w okresie wprowadzonego przez przedsiębiorcę przestoju ekonomicznego lub obniżonego wymiaru czasu, w przypadku spadku obrotów gospodarczych:

Pomoc nie przysługuje:

Pracownikiem jest osoba fizyczna:

Uwaga! Przepisy ustawy nie obejmują pomocy domowej zatrudnionej przez osobę fizyczną.

Wniosek do Wojewódzkiego Urzędu Pracy (WUP) można złożyć papierowo lub przez platformę: Praca.gov.pl. WUP-y zachęcają do złożenia wniosku elektronicznie, w tym celu został przygotowany specjalny film, który ma ułatwić pracodawcom złożenie wniosku, film dostępny jest tutaj.

Przed wypełnieniem wniosku należy skompletować dokumenty, których nie trzeba dołączać do wniosku (procedura została uproszczona przez WUP, pierwotnie od razu należało przekazywać wskazane dokumenty), ale należy nimi dysponować na potrzeby kontroli. Są to:

Wraz z wnioskiem należy przekazać do WUP:

Wzory: wniosku, wykazu pracowników oraz umowy dostępne są tutaj.

W przypadku kompletnego wniosku jest on rozpatrywany niezwłocznie, do 7 dni roboczych. Rozpatrzenie wniosku nie oznacza jednak przekazania środków również w terminie do 7 dni. Status wniosku można sprawdzić poprzez kontakt z WUP, do którego adresowany był wniosek lub na Praca.gov.pl – jeżeli wniosek został złożony z wykorzystaniem platformy. Praca.gov.pl generuje dla wnioskodawcy w sposób automatyczny UPP (Urzędowe Potwierdzenie Przedłożenia), potwierdzające złożenia wniosku elektronicznego do urzędu.

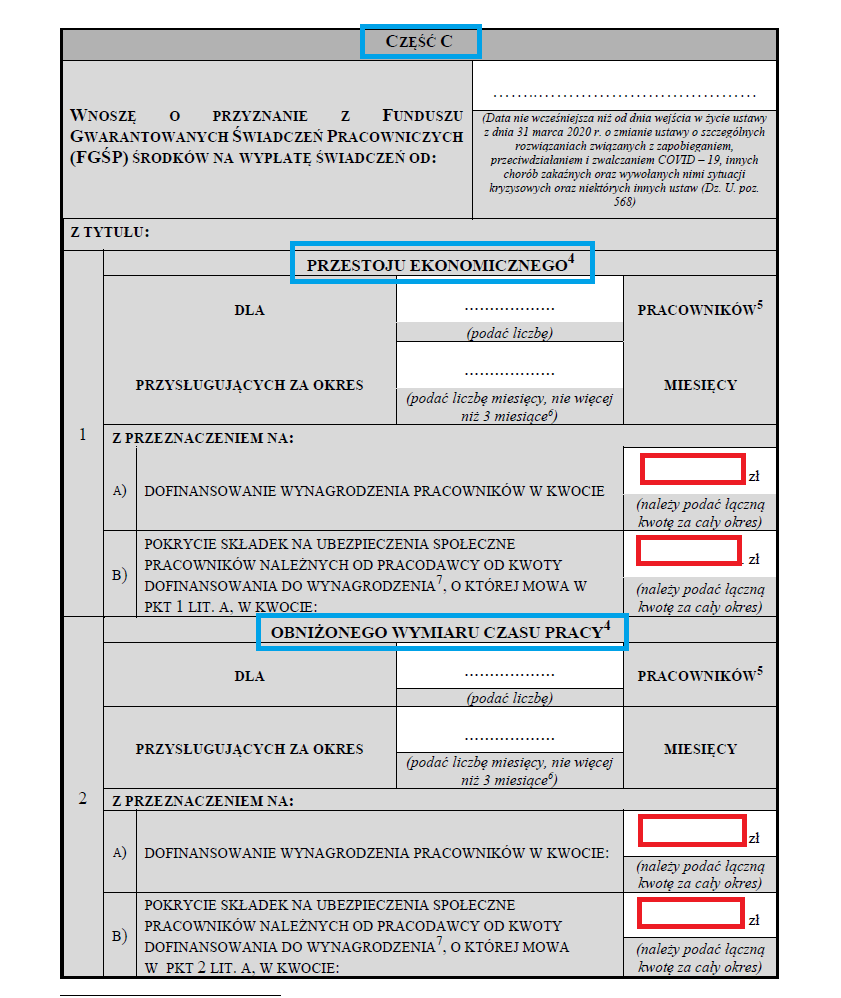

Część C wniosku przedsiębiorca wypełnia w zależności od tego, z którego świadczenia chce skorzystać. Po wybraniu świadczenia trzeba będzie uzupełnić takie dane kwotowe jak:

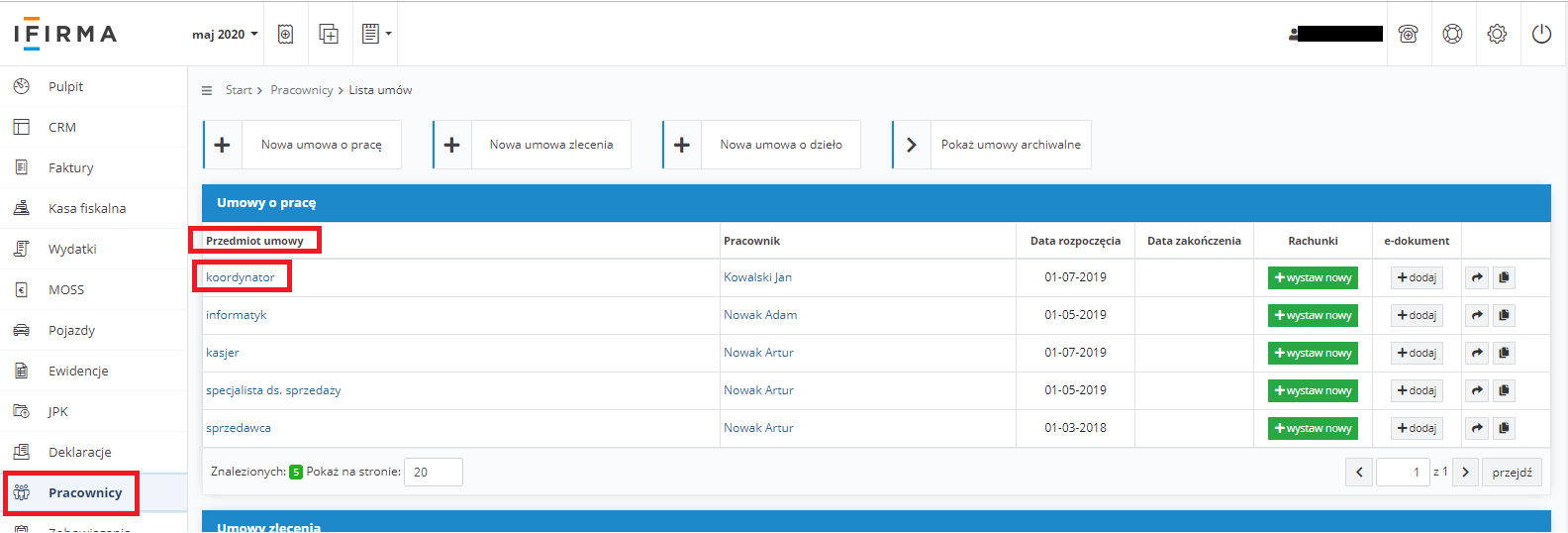

Wartość wynagrodzenia to inaczej wartość brutto jaka widnieje na umowie zawartej z pracownikiem. Kwota widoczna będzie w zakładce Pracownicy ➡ Umowy należy wybrać w kolumnie Przedmiot umowy nazwę przedmiotu umowy o pracę – stanowiska pracownika.

Kolejno ukażą się dane zawartej umowy. Należy pobrać kwotę z pola Kwota wynagrodzenia brutto.

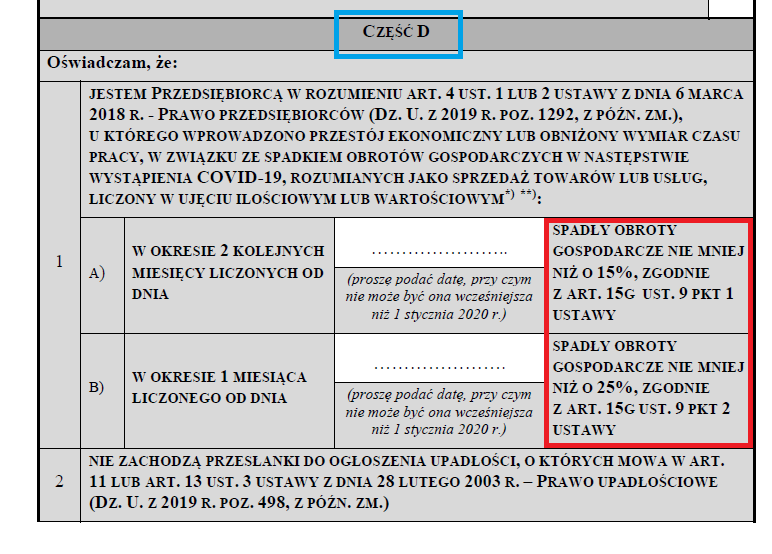

W części D wniosku przedsiębiorca sprawdzając czy spełnia warunki dla dofinansowania powinien porównać kwoty osiągniętego obrotu na przestrzeni miesięcy – obrotem w tej sytuacji będzie przychód wykazany w ewidencjach dla podatku dochodowego.

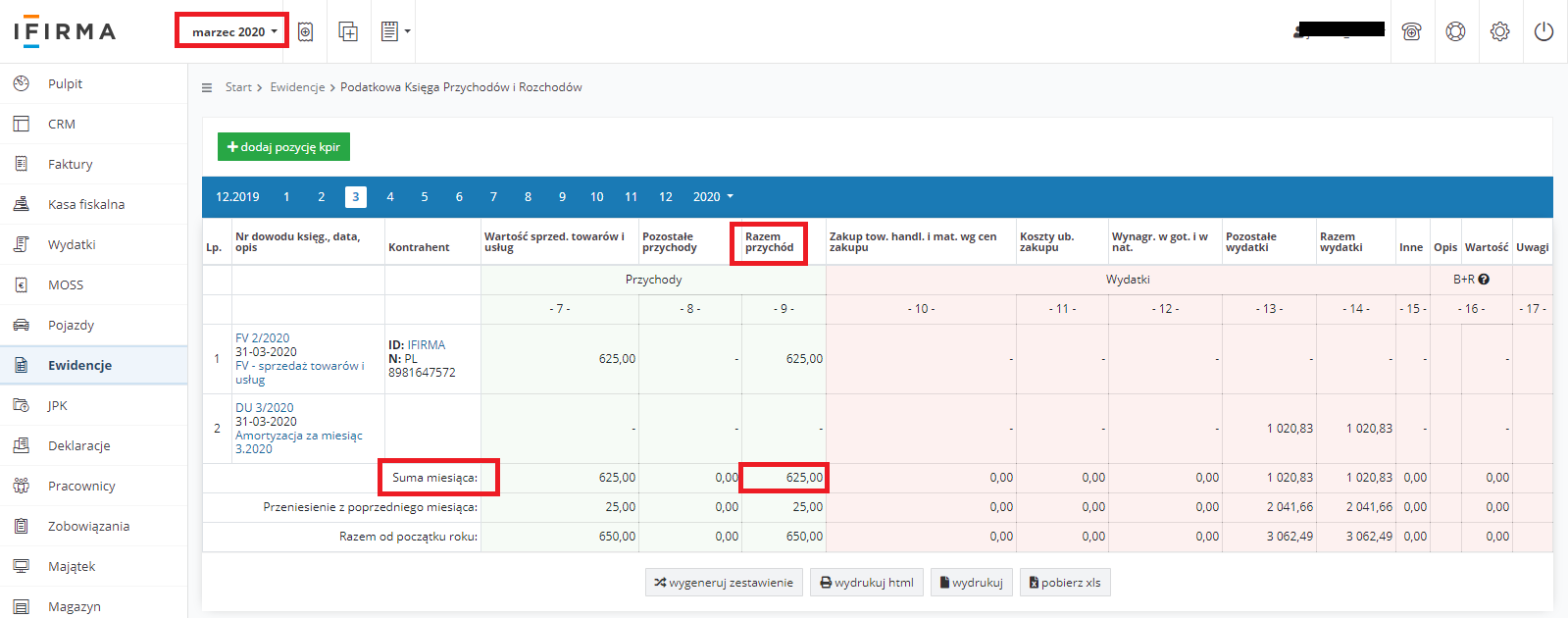

Przedsiębiorca rozliczający się w oparciu o Podatkową Księgę Przychodów i Rozchodów kwotę obrotu – inaczej przychodu pobierze z zakładki Ewidencje ➡ Księga przychodów i rozchodów na dole strony należy pobrać kwotę z wiersza Suma miesiąca, pola Razem przychód. W lewym górnym rogu należy ustawić miesiąc księgowy, za który mają być pobrane dane kwotowe.

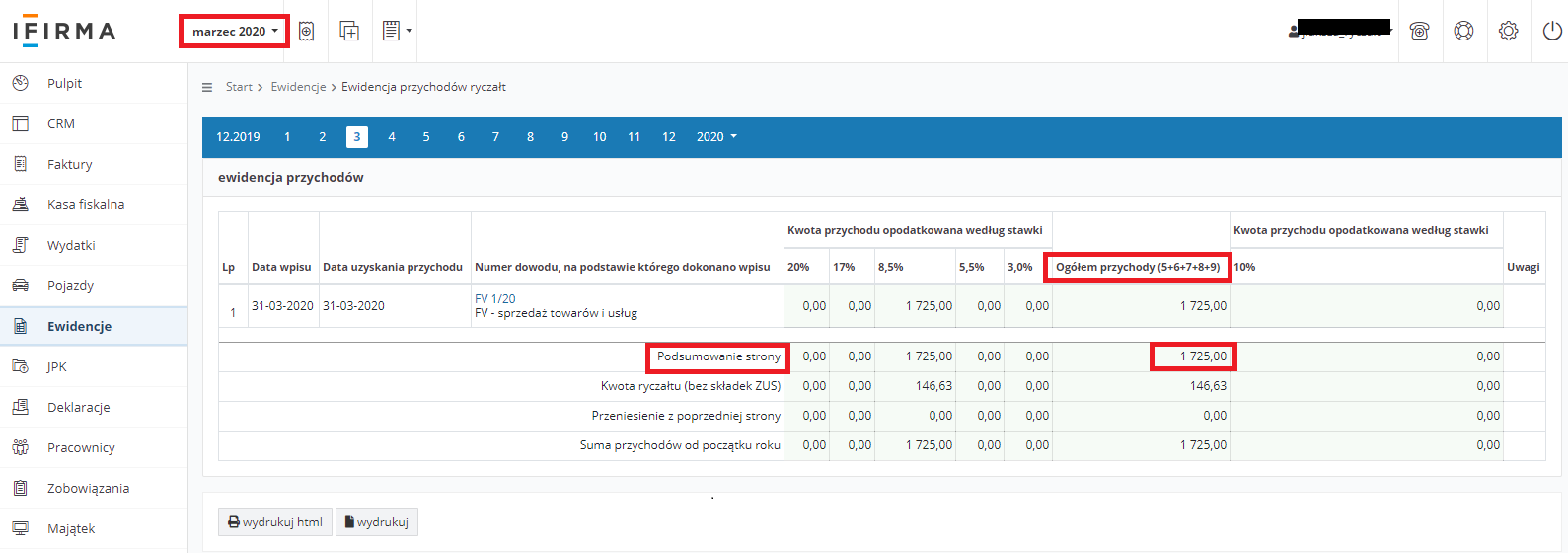

Przedsiębiorca rozliczający się w oparciu o Ewidencję przychodu kwotę obrotu – inaczej przychodu pobierze z zakładki Ewidencje ➡ Ewidencja przychodów na dole strony należy pobrać kwotę z wiersza Podsumowanie strony, pola Ogółem przychody (5+6+7+8+9).

W lewym górnym rogu należy ustawić miesiąc księgowy, za który mają być pobrane dane kwotowe.

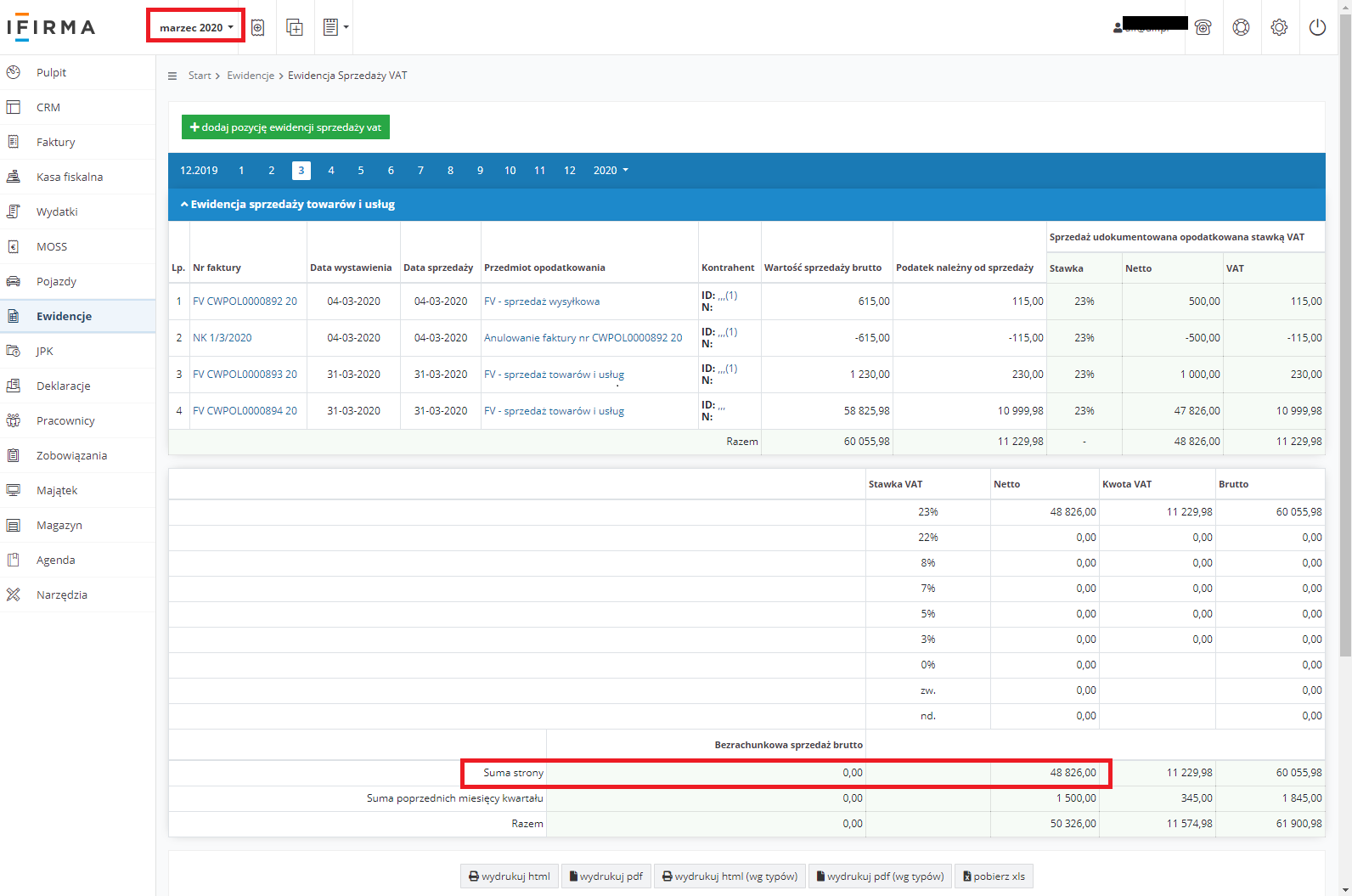

Przedsiębiorca będący czynnym podatnikiem podatku VAT wartość obrotu pobierze z zakładki Ewidencje ➡ Ewidencja sprzedaży VAT z wiersza Suma strony.

W lewym górnym rogu należy ustawić miesiąc księgowy, za który mają być pobrane dane kwotowe.

Ustawa o tzw. tarczy antykryzysowej uzależnia przyznanie świadczeń od spadku obrotów. Niestety jednak ta sama ustawa nie definiuje jak należy rozumieć obrót dla celu prawidłowego wypełnienia wniosku o przyznanie świadczenia. W związku z powyższym przedstawiamy odpowiedzi jakie do tej pory zostały opublikowane na stronach urzędowych jak i ministerialnych, które próbują wyjaśnić składającym wniosek jak należy rozumieć pojęcie obrotu.

Wojewódzki Urząd Pracy w Krakowie

Jak należy rozumieć pojęcie obrotu gospodarczego, użyte w art. 15g ustawy?

W ustawie nie ma definicji obrotu gospodarczego. Przedsiębiorca powinien wykazywać swój obrót zgodnie z obowiązującymi u niego zasadami rozliczeń dla celów podatkowych. Najważniejsze jest zachowanie porównywalności, czyli jeżeli np. w 2 miesiącach 2020 roku przedsiębiorca wykazał obroty w kwocie netto, to w porównawczych 2 miesiącach z 2019 roku także musi je wykazać w kwocie netto. I analogicznie, jeżeli np. w 2 miesiącach 2020 roku wykazał obroty w kwocie brutto, to w porównawczych 2 miesiącach 2019 roku także musi je wykazać w kwocie brutto.

Wojewódzki Urząd Pracy w Warszawie (informacja powiela się na stronach wielu urzędów jako wpis Departamentu Funduszy)

Skala spadku przychodów lub inne zmienne kwalifikujące do przystąpienia.

Skala spadku obrotów gospodarczych, czyli spadek sprzedaży towarów lub usług w ujęciu ilościowym lub wartościowym (…)

Ministerstwo Rodziny, Pracy i Polityki Społecznej

Wojewódzki Urząd Pracy w Opolu

W każdej rubryce należy wpisać wartość brutto.

Wojewódzki Urząd Pracy w Katowicach

Czy obroty gospodarcze to jest tylko sprzedaż towarów lub usług, czy także należy wliczać odsetki od rachunków, wypłaty odszkodowań od ubezpieczycieli, inne przychody operacje i finansowe? Pytanie dotyczy firmy zatrudniającej 20 osób i dofinansowania pensji pracowników.

Pojęcie obrotu gospodarczego, użyte w art. 15g ustawy z dnia 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, w ustawie nie zostało zdefiniowane. Przedsiębiorca powinien wykazywać swój obrót zgodnie z obowiązującymi u danego przedsiębiorcy zasadami rozliczeń dla celów podatkowych.

Jak widać odpowiedzi nie wskazują jednoznacznie na ten sam kierunek. Z jednej strony często pojawia się informacja o sprzedaży towarów lub usług w ujęciu ilościowym lub wartościowym z drugiej urzędy upatrują obrotu – „zgodnego z zasadami rozliczeń dla celów podatkowych” przedsiębiorców.

Jak widać pojawiają się też mało precyzyjne odpowiedzi tak jak odpowiedź Urzędu Pracy w Opolu. Płatnik VAT w Ewidencji zarówno sprzedaży jak i Księdze Przychodów i Rozchodów posługuje się kwotami bez VAT czyli kwotami netto. Rodzi się zatem wątpliwość, czy urząd udzielając odpowiedzi brał w ogóle pod uwagę płatników VAT? Być może urząd rozumiał wartość jako wartość stanowiącą podstawę opodatkowania podatkiem dochodowym, ale nie pomniejszoną o podatek dochodowy? Niestety można tylko snuć przypuszczenia w tym zakresie, gdyż odpowiedź jasno tego nie wskazuje – nie wiemy do końca o jakiej wartości brutto mówi urząd.

Temat niestety nie jest jednoznaczny i budzi wątpliwość zarówno wśród wnioskujących o świadczenie jak i przyjmujących wniosek.

Szukając danych do wniosków zgodnie z zasadami “dla rozliczeń podatkowych” obrotu będziemy upatrywać w:

Między wartościami wskazanymi w powyższych ewidencjach mogą być rozbieżności m.in. w zakresie otrzymanych zaliczek i zadatków, które są ujmowane w Ewidencji sprzedaży VAT, ale nie są ujmowane w KPIR lub Ewidencji przychodów u ryczałtowca. Ciężko jest jednoznacznie stwierdzić, podanie danych z której ewidencji będzie bardziej bądź mniej prawidłowe. Być może urząd uzna, że bardziej poprawna kalkulacja to ta, która ujmuje otrzymane zaliczki i należałoby ująć ich wartość w obrocie wskazywanym na wniosku. Szczególnie istotne może to być u przedsiębiorców zwolnionych z VAT, którzy pomimo braku wykazywania zaliczek w ewidencjach podatkowych mogą być zobligowani na potrzeby wniosku do ich wykazania.

Szukając dalej definicji obrotu w samym sformułowaniu: “sprzedaży towarów lub usług w ujęciu ilościowym lub wartościowym” możemy też dojść do wniosku, że nie o każdą sprzedaż chodzi. Sam zapis może bowiem sugerować, że mamy patrzeć tylko na to co znajduje się w sferze głównej działalności przedsiębiorcy czyli pokrywa się z PKD firmy. Zatem dla sprzedającego sprzęt elektroniczny na allegro sprzedaż środka trwałego – auta osobowego nie będzie się mieściło już w sferze standardowej sprzedaży. Wykazując obrót przedsiębiorca pominie sprzedaż środka trwałego, choć ten widniał w jego ewidencji podatkowej i podlegał opodatkowaniu. Podobnie może być z przekazaną darowizną, która w podatku VAT została ujęta w ewidencji zaś nie zawiera się w głównej działalności przedsiębiorcy.

Ogólnie szukając definicji obrotu w zasadzie dowiadujemy się, że jej nie ma. Na stronie ZUS znajdziemy informacje:

„W odniesieniu do podatników, którzy płacą podatek VAT, obrotem jest kwota należna z tytułu sprzedaży pomniejszona o kwotę należnego podatku.

(…)

Zatem definicja obrotu odnosi się do wielkości przychodu netto ze sprzedaży towarów, produktów, operacji finansowych oraz usług.”

Z uwagi na powyższe dopóki przepisy tarczy nie doprecyzowują tak naprawdę skąd wziąć obrót, każdorazowo należy sytuację potwierdzić u instytucji przyjmującej wniosek czy dane pobrać po prostu z Ewidencji podatkowych: KPIR, Ewidencji sprzedaży czy może przyjmujący wniosek widzi to inaczej. Wydaje się oczywistym jedynie fakt, iż dane pobrane powinny być porównywalne. Tak by rzeczywiście pokazywały spadek obrotów przedsiębiorcy. Czyli porównując obrót należy dwa razy pobrać dane z tych samych ewidencji tylko innych okresów.

Wypłata świadczeń następuje na podstawie umowy zawartej między dyrektorem wojewódzkiego urzędu pracy a przedsiębiorcą w transzach miesięcznych. Ilość transz – uzależniona jest od okresu na jaki wnioskowana jest pomoc – maksymalnie można wnioskować o pomoc na 3 miesiące. Wypłata następuje w oparciu o złożony wykaz pracowników uprawnionych do świadczeń. Przekazanie środków następuje na rachunek przedsiębiorcy wskazany we wniosku.

Wypłata dofinansowania może nastąpić przed lub po wypłacie wynagrodzeń pracownikom za okres, o który pracodawca wnioskuje o dopłaty. W zależności od daty otrzymania świadczenia pracodawca:

Od wynagrodzenia należy odprowadzić należne składki oraz zaliczkę na podatek dochodowy od wynagrodzeń.

Pozostałe obowiązki wynikające z zawartej umowy:

W przypadku naruszenia warunków umowy, przedsiębiorca, który:

Dowiedz się więcej co przyniosła tarcza 4.0 w zakresie zmian pracowniczych. Przeczytaj.

Z ulgi można skorzystać w przypadku przestoju ekonomicznego. Przestój ekonomiczny to okres niewykonywania pracy przez pracownika z przyczyn niedotyczących pracownika pozostającego w gotowości do pracy.

Pracownikowi objętemu przestojem ekonomicznym pracodawca wypłaca wynagrodzenie obniżone nie więcej niż o 50% z uwzględnieniem wymiaru czasu pracy.

Dla pełnego etatu minimalna kwota wynagrodzenia to kwota 2600 zł brutto, dla 1/2 etatu 2600 zł x ½ = 1300 zł brutto, dla ¼ etatu to kwota 2 600 zł x ¼ = 650 zł brutto itd.

Połowa kwoty minimalnego wynagrodzenia wraz ze składkami społecznymi finansowanymi przez pracodawcę (gdzie składka wypadkowa to 1,67%) dla pełnego etatu to: 1 533,09 zł – wskazana kwota stanowi maksymalną wartość dopłaty jaką przedsiębiorca otrzyma do wynagrodzenia dla jednego pracownika. W przypadku zatrudnienia na część etatu świadczenie jest liczone w proporcji do części etatu, na jaką zatrudniony jest pracownik.

Z ulgi można skorzystać w okresie obniżonego wymiaru czasu pracy. Obniżony wymiar czasu pracy przez przedsiębiorcę, to wymiar czasu pracy pracownika obniżony przez przedsiębiorcę z przyczyn niedotyczących pracownika. Żeby skorzystać z ulgi, przedsiębiorca może obniżyć wymiar czasu pracy maksymalnie o 20% nie więcej niż do 0,5 etatu.

Wynagrodzenie z tytułu obniżonego wymiaru czasu pracy nie może być niższe niż minimalne wynagrodzenie za pracę ustalane na podstawie przepisów o minimalnym wynagrodzeniu za pracę, z uwzględnieniem wymiaru czasu pracy. Dla pełnego etatu minimalna kwota wynagrodzenia to kwota 2600 zł brutto, dla 1/2 etatu 2600 zł x ½ = 1300 zł brutto, dla ¼ etatu to kwota 2 600 zł x ¼ = 650 zł brutto itd.

Państwo dopłaca przy obniżonym wymiarze czasu pracy połowę do wynagrodzenia, jednak nie więcej niż 40% przeciętnego miesięcznego wynagrodzenia z poprzedniego kwartału ogłaszanego przez Prezesa Głównego Urzędu Statystycznego na podstawie przepisów o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych obowiązującego na dzień złożenia wniosku, w przypadku obniżonego wymiaru czasu pracy maksymalna kwota dofinansowania (z FGŚP) na pracownika wyniesie 2 452,27 zł (brutto wraz ze składkami społecznymi finansowanymi przez pracodawcę, gdzie składka wypadkowa to 1,67%)

Wynagrodzenia objęte wnioskiem o dofinansowanie są rozliczane w serwisie w standardowy sposób. Sama zasada wystawienia rachunku i uzupełnienia jego daty zapłaty nie ulega zmianie.

Okres przestoju, obniżonego wymiaru czasu pracy został zdefiniowany w art. 2 ustawy z dnia 11 października 2013 r. o szczególnych rozwiązaniach związanych z ochroną miejsc pracy (Dz. U. 2013 poz. 1291).

Warunki i tryb wykonywania pracy w okresie przestoju ekonomicznego lub obniżonego wymiaru czasu pracy przedsiębiorca ustala:

Przy ustalaniu warunków i trybu wykonywania pracy w okresie przestoju ekonomicznego lub obniżonego wymiaru czasu pracy nie stosuje się art. 42 § 1–3 Kodeksu Pracy, czyli poprzez tzw. wypowiedzenie zmieniające opisane w punkcie 9 artykułu dostępnego tutaj.

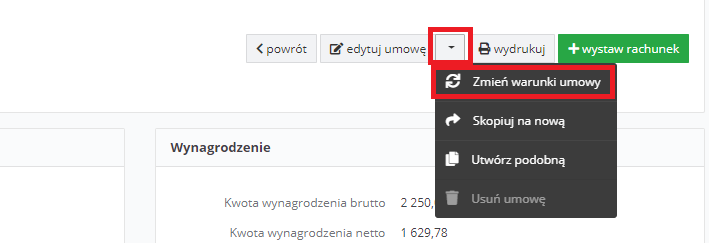

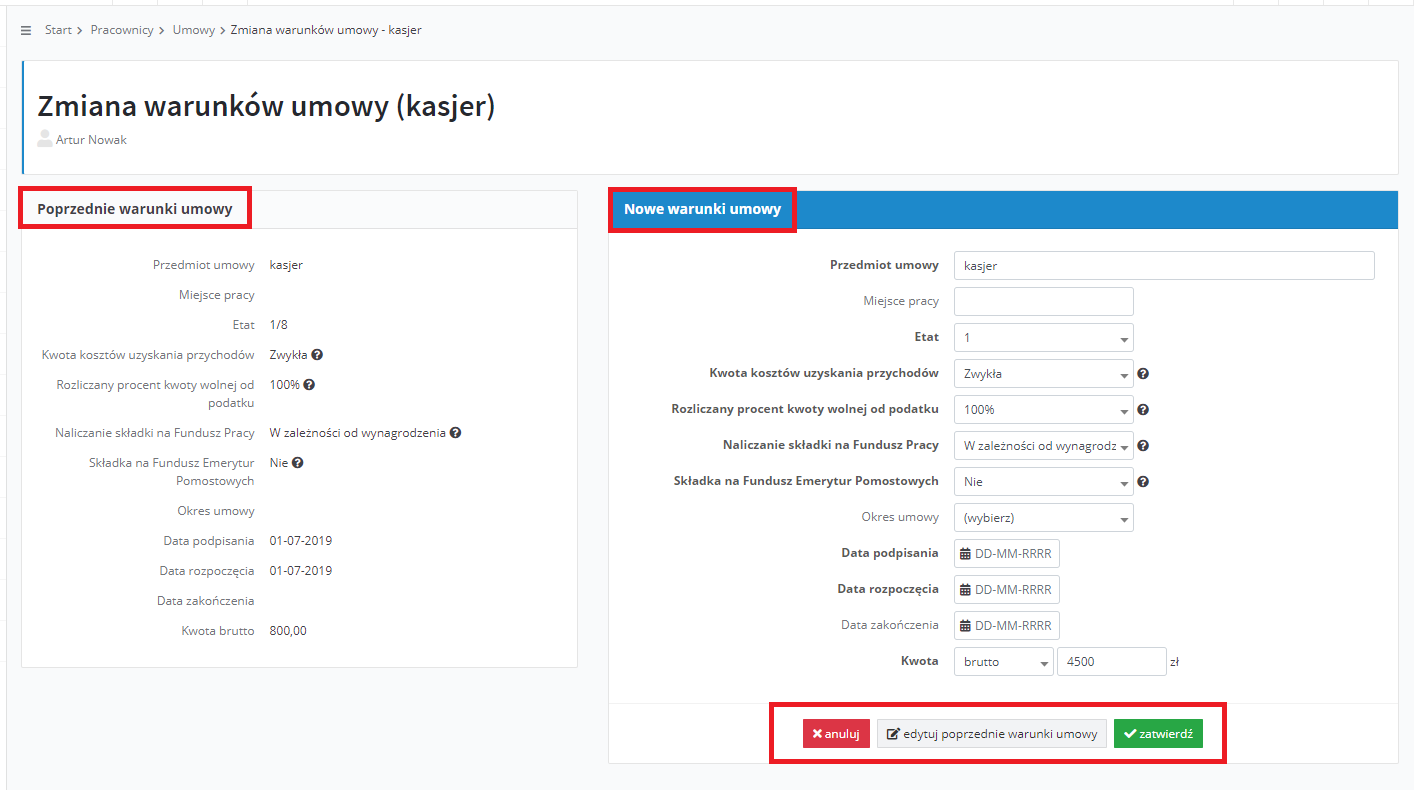

W celu dokonania zmiany w umowie o pracę należy przejść do zakładki Pracownicy ➡ Umowy, następnie w kolumnie Przedmiot umowy wybrać nazwę stanowiska pracy. W górnym prawym rogu widoczne są poniższe opcje:

W nowych warunkach umowy należy wskazać w polach:

Dokonane zmiany należy zapisać wybierając opcję zatwierdź.

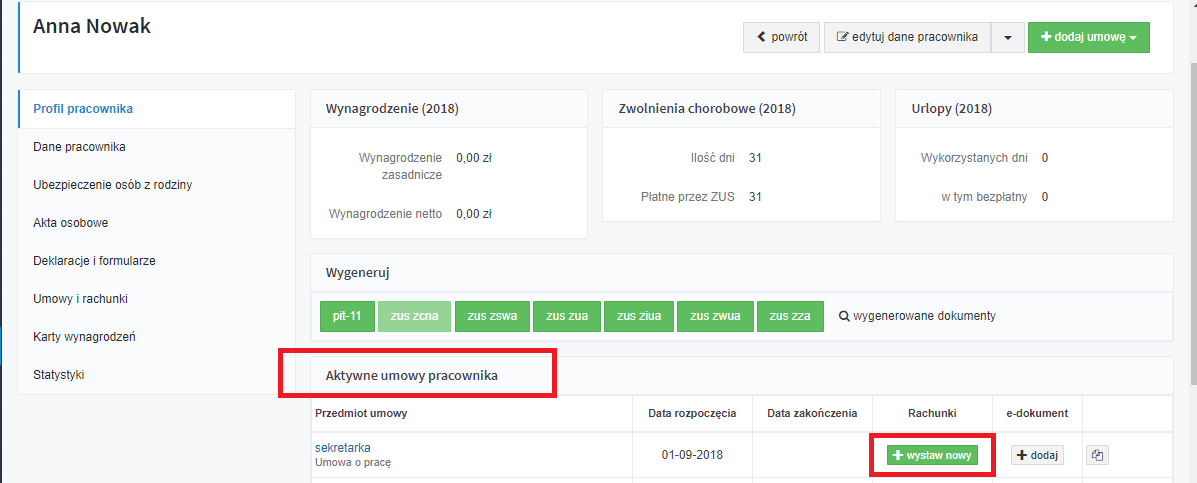

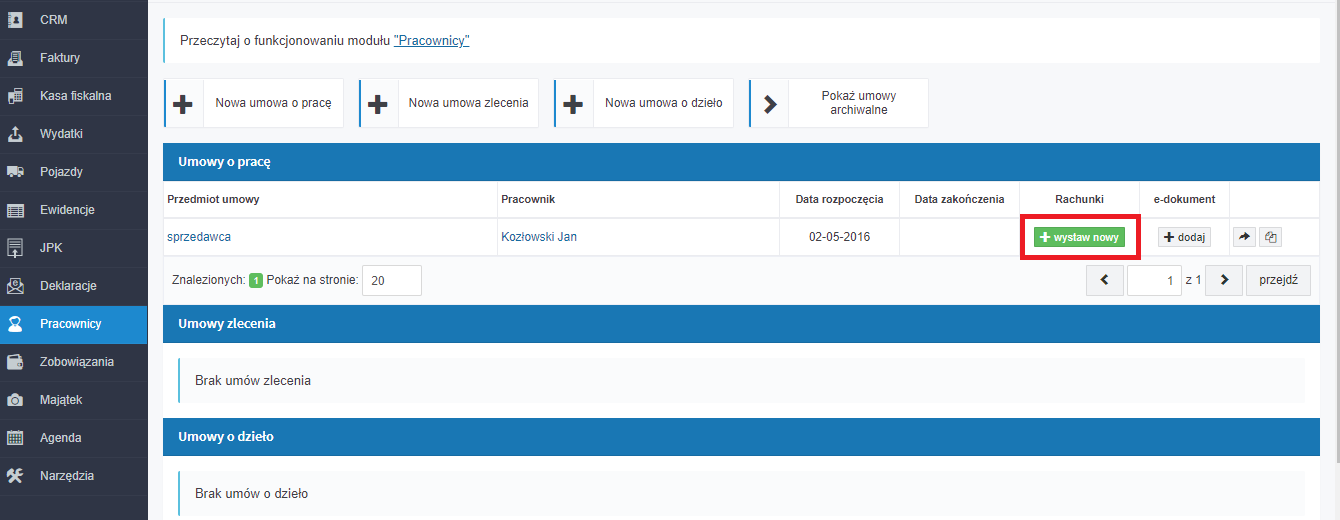

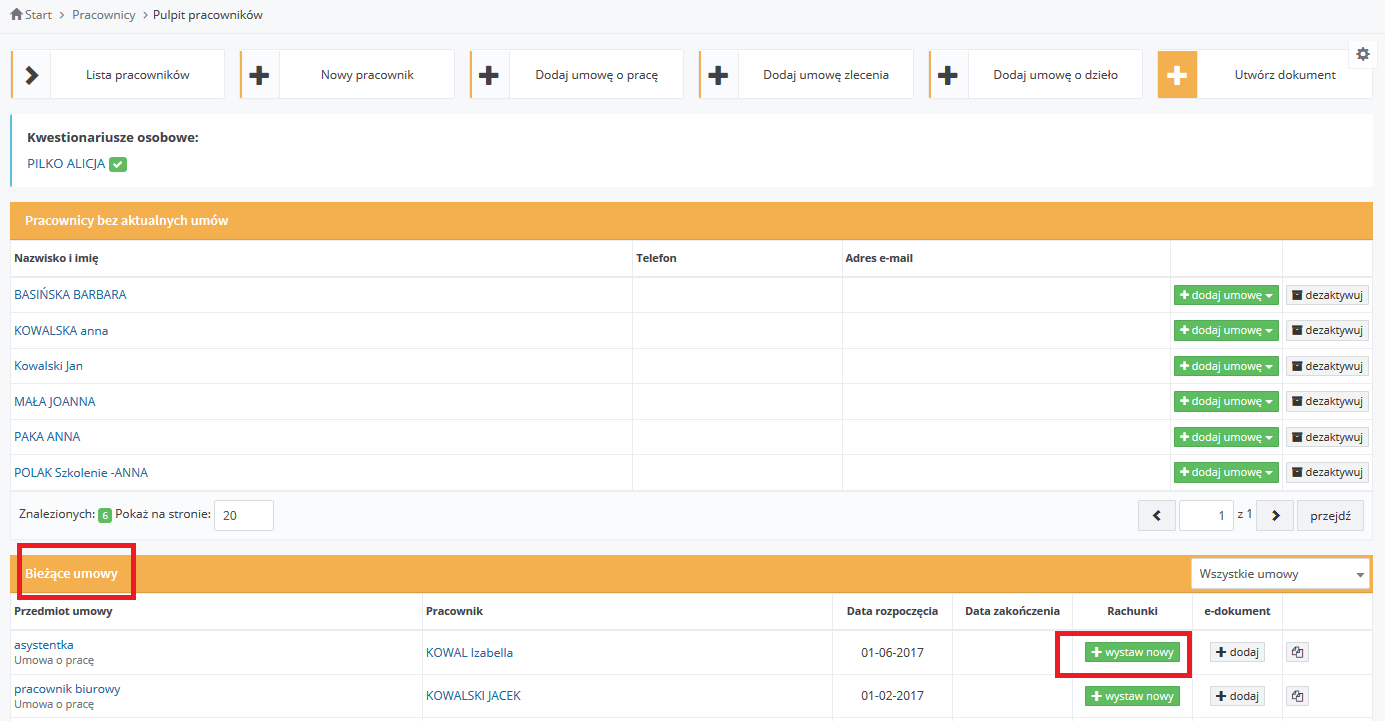

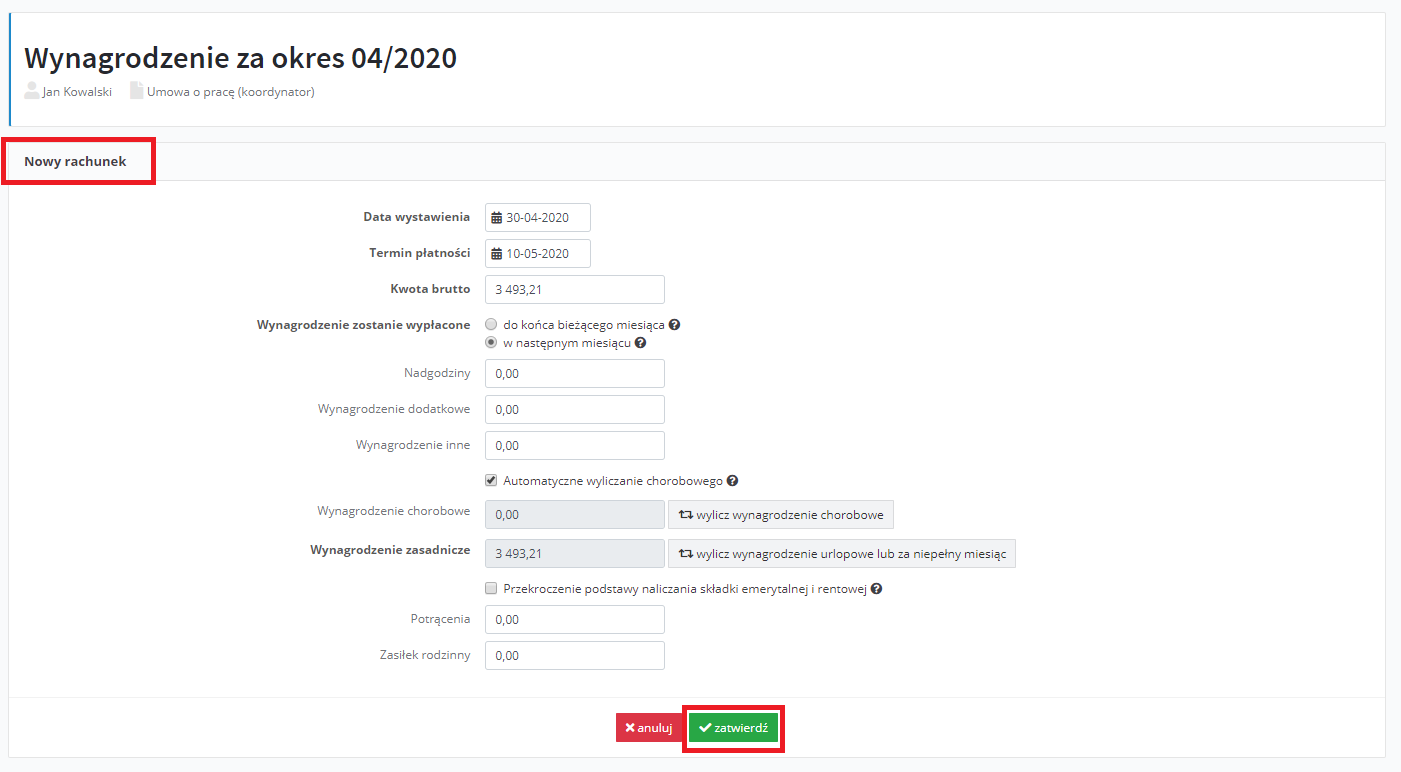

Rachunek można wystawić w następujący sposób:

Następnie otworzy się okno Nowy rachunek, który uzupełniamy i zatwierdzamy.

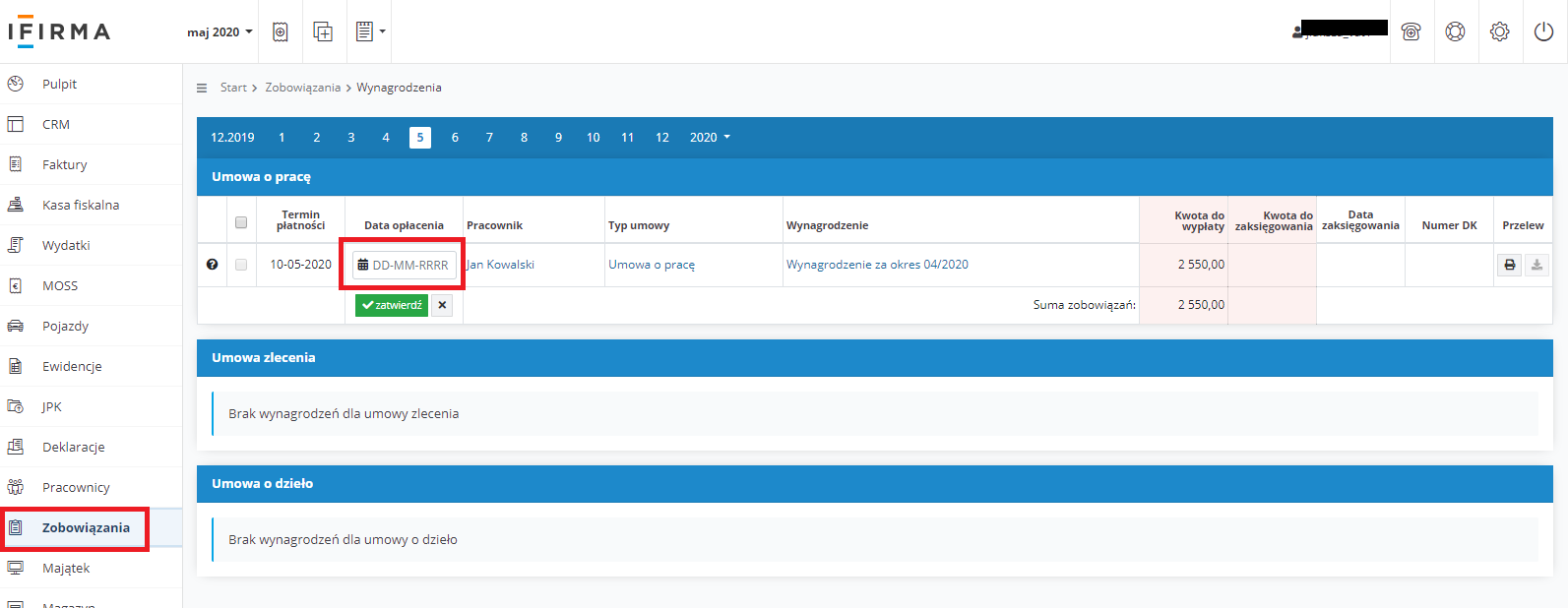

Po dokonaniu wypłaty wynagrodzenia należy uzupełnić datę wypłaty w zakładce Zobowiązania ➡ Wynagrodzenia.

Wypłata wynagrodzenia ma miejsce po otrzymaniu dofinansowania:

W serwisie w tej sytuacji standardowo wystawiamy rachunek i korygujemy wartość kosztów uzyskania przychodów.

Postępujemy zgodnie z punktem 4.3 Wyksięgowanie kosztu wynagrodzenia – dofinansowanie otrzymane przed wypłatą wynagrodzenia

Kiedy wypłata wynagrodzenia ma miejsce wcześniej niż dofinansowanie:

W serwisie w tej sytuacji standardowo wystawiamy rachunek i księgujemy przychód. Postępujemy zgodnie z punktem 4.4 Księgowanie przychodu – dofinansowanie otrzymane po dacie wypłaty wynagrodzenia.

W przypadku podatników rozliczających się ryczałtem ewidencjonowanym nie jest księgowany ani koszt ani przychód.

Uwaga! Księgowania opierają się o stanowisko jakie zostało podane wyżej, może zdarzyć się iż ulegnie ono jeszcze zmianie – będziemy starali się na bieżąco aktualizować ścieżki zgodnie z posiadanymi wytycznymi. Przed przystąpieniem do księgowania zalecamy potwierdzenie również stanowiska w swoim urzędzie skarbowym, czy jest zgodne z podanymi niżej wytycznymi.

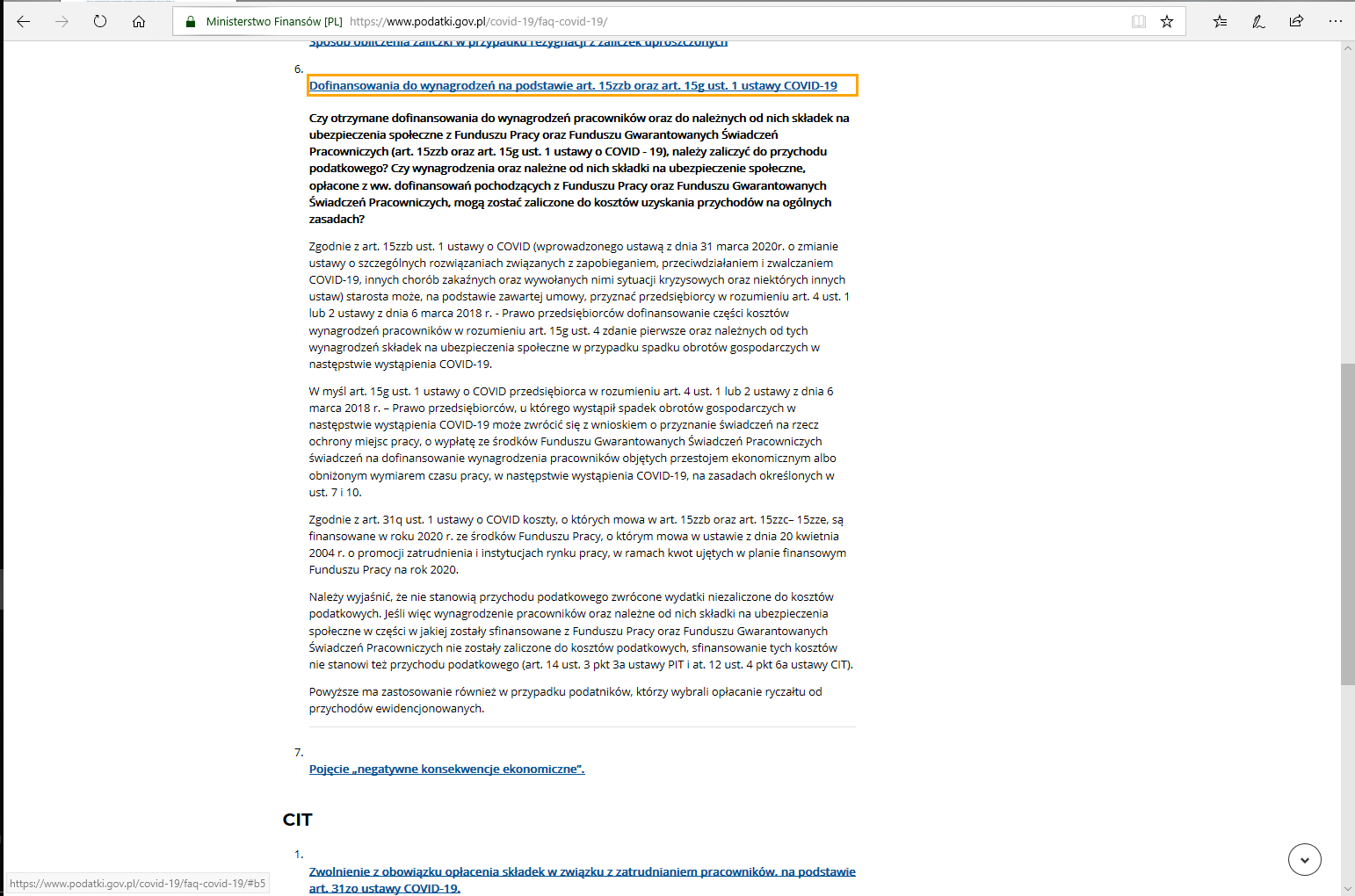

Uwaga! Zgodnie z wyjaśnieniami jakie znajdują na stronie podatki.gov.pl oraz stanowiskiem jakie pierwotnie wskazywała Krajowa Informacja Skarbowa (KIS): wypłata wynagrodzeń z dofinansowania w ramach tarczy antykryzysowej, kiedy dokonywana była ze środków już otrzymanych z urzędów pracy – nie stanowi przychodu zaś samo wynagrodzenie nie stanowi kosztu. Obecnie KIS wskazuje również stanowisko odmienne, iż w tej sytuacji otrzymane środki powinny stanowić przychód, zaś samo wynagrodzenie koszt.

W ogólnym rozrachunku bez względu na wybraną opcję, zdarzenie będzie neutralne podatkowo, gdyż wykazanie takiej samej wysokości przychodu jak i kosztu daje ten sam efekt co brak ich wykazania. Należy mieć jednak na uwadze, że przyjęcie, którejś z opcji powoduje odmienne księgowanie w Podatkowej Księdze Przychodów i Rozchodów.

Z uwagi na to, iż jak pokazała praktyka stanowisko na przestrzeni czasu ulega zmianie i jest niejednolite w razie wątpliwości, czy któraś z opcji jest bardziej słuszna każdy przedsiębiorca może wystąpić w swojej indywidualnej sprawie o interpretację podatkową do Dyrektora Krajowej Informacji Skarbowej. Udzielona odpowiedź będzie wiążąca dla przedsiębiorcy. Dowiedz się jak złożyć wniosek. Pamiętaj – wniosek można również złożyć przez e-PUAP.

Przy założeniu, że otrzymana pomoc nie podlega opodatkowaniu przedsiębiorca nie ujmuje otrzymanych środków jako przychód firmy. W takiej sytuacji również dofinansowane wynagrodzenia nie stanowi kosztu prowadzenia firmy zatem otrzymanie dofinansowania będzie powodowało dodatkowe księgowania po stronie zmniejszenia wartości kosztu.

Przedsiębiorca rozliczający się na ryczałcie nie księguje kosztów. Wypłacone wynagrodzenie nie jest zatem u niego ewidencjonowane w dokumentacji księgowej. W związku z powyższym ryczałtowiec nie dokonuje dodatkowych wyksięgowań.

Przedsiębiorca rozliczający się na na zasadach ogólnych lub podatkiem liniowym księguje koszt wynagrodzenia w Księdze przychodów i rozchodów (KPIR). Wynagrodzenie jest automatycznie rozliczone w KPIR na podstawie wprowadzenia do serwisu daty zapłaty wynagrodzenia. Z uwagi na to, iż wartość dofinansowania nie może stanowić kosztu należy wartość kosztów ujętych w KPIR skorygować o wartość otrzymanego dofinansowania.

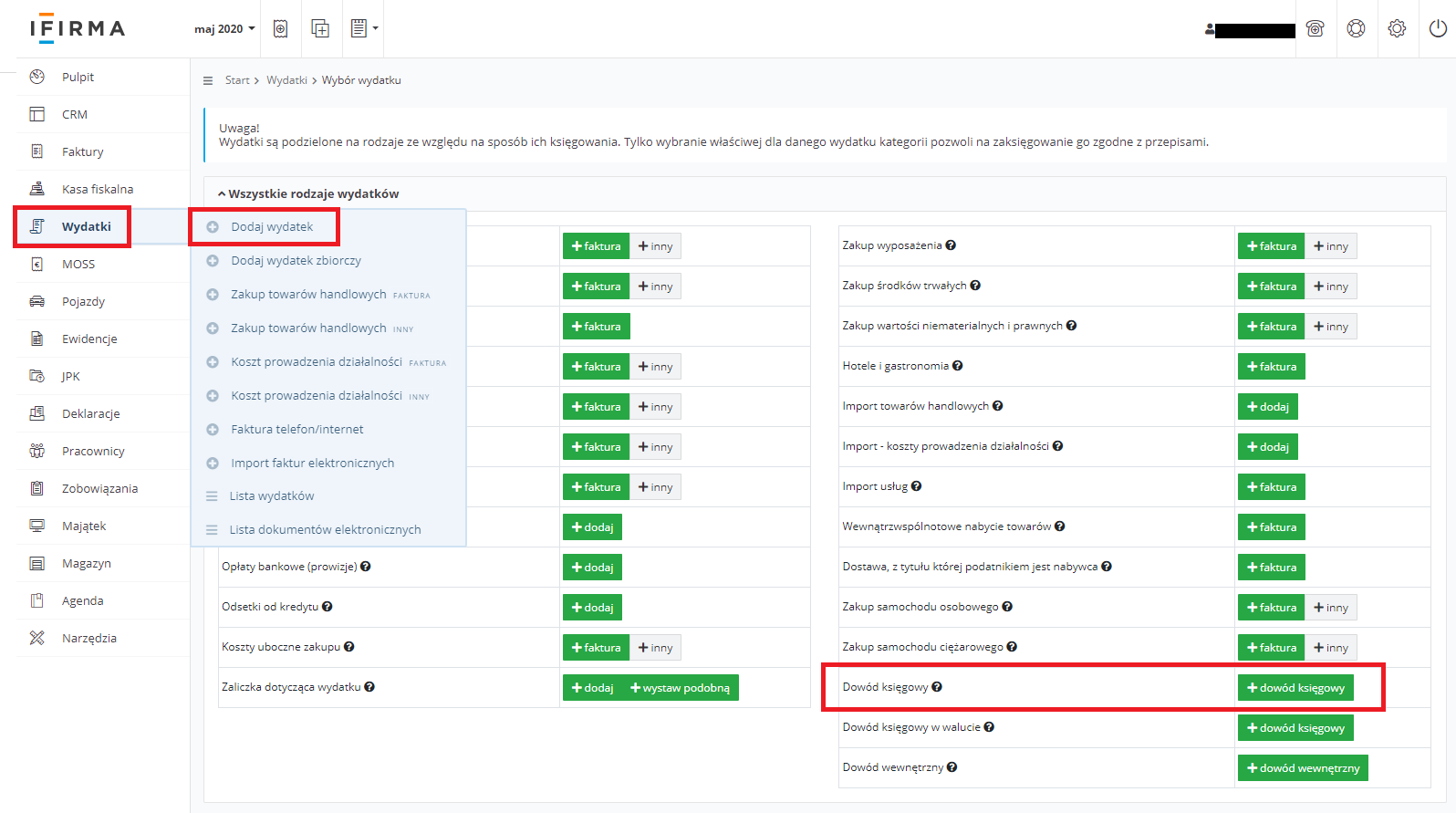

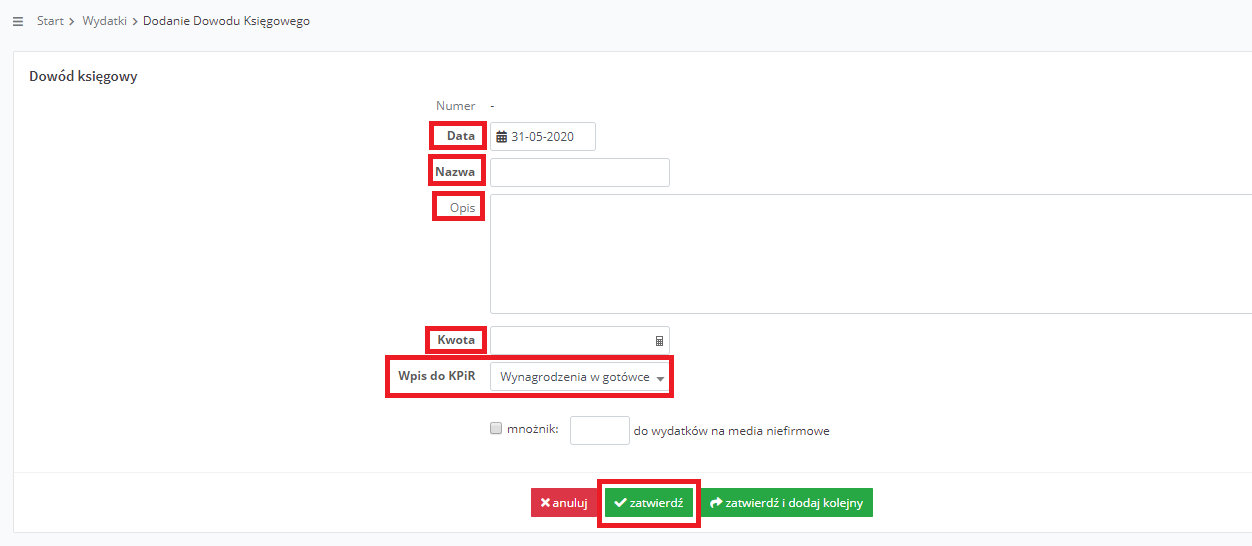

W tym celu w miesiącu, w którym wypłacone wynagrodzenia zostały ujęte w KPIR należy wartość finansowaną z budżetu państwa wyksięgować poprzez dodanie dowodu księgowego w ujemnej wartości dofinansowania. W tym celu należy przejść do zakładki Wydatki ➡ +Dodaj wydatek, następnie po prawej stronie wybrać +dowód księgowy.

Kolejno należy uzupełnić w pola:

Dokonane zmiany należy zapisać wybierając opcję zatwierdź.

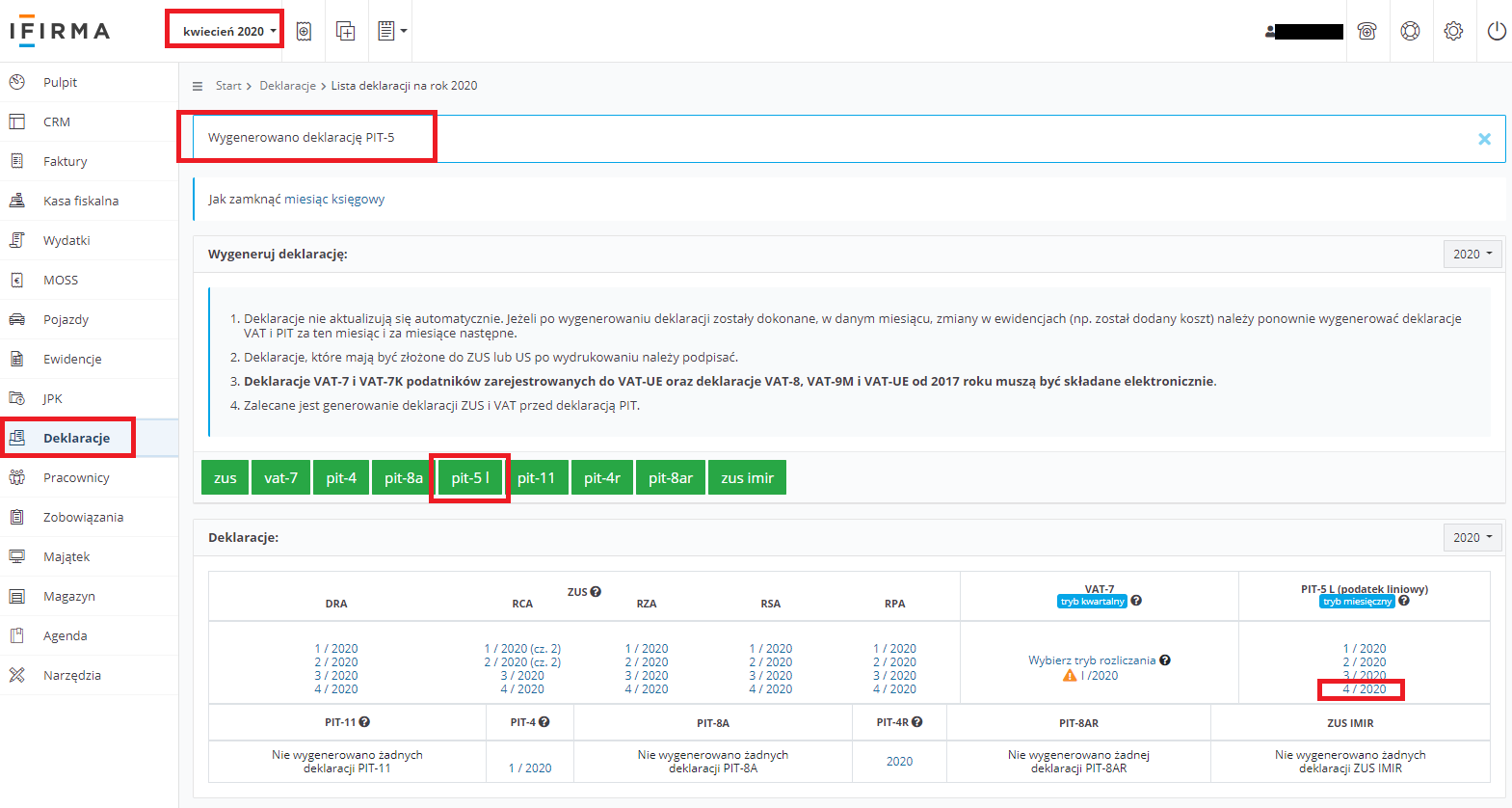

Kiedy przedsiębiorca otrzyma środki na konto po terminie wypłaty wynagrodzeń może się zdarzyć, że również minął już termin rozliczenia podatku dochodowego za okres, w którym wynagrodzenia stanowiły koszt. Przykładowo: Wynagrodzenia za kwiecień 2020 wypłacone 09.05.2020 r. stanowią koszt miesiąca kwietnia 2020. Jeżeli dopłatę przedsiębiorca otrzyma w dniu 21.05.2020 r. będzie to już po terminie zapłaty zaliczki PIT-5/PIT-5L za miesiąc kwiecień, którą należało wyliczyć i uregulować do 20.05.2020 r.

W tej sytuacji przedsiębiorca powinien po dokonaniu wyksięgowania kosztu przeliczyć na nowo zaliczkę. W tym celu należy ustawić miesiąc księgowy, za który ma być liczona zaliczka – tj. miesiąc w którym nastąpiło korygowanie wartości wydatków, dla przykładu powyżej jest to kwiecień 2020, kolejno przejść do zakładki Deklaracje ➡Deklaracje w kolumnie PIT-5/PIT-5L należy wybrać numer wygenerowanego raportu tj. 4/2020 potem szczegóły a następnie wydrukuj w celu zapisania pierwotnej wersji raportu.

Następnie należy wybrać ikonę PIT-5/PIT-5L w celu ponownego wyliczenia zaliczki.

W przypadku kiedy z pierwotnej deklaracji wynikała kwota do zapłaty zaliczka ulegnie zwiększeniu. Kwotę różnicy między wartością pierwotną a wynikającą z ponownie wygenerowanej deklaracji należy wpłacić do urzędu skarbowego. Więcej informacji w zakresie korygowania zaliczki w trakcie roku znajduje się tutaj.

Przychód należy wykazać w zakładce Faktury/Rachunki ➡ Inne przychody po wybraniu opcji Przychód uniwersalny nie VAT. Dokonując wpisu w polu:

W przypadku podatnika rozliczającego się ryczałtem kwota nie podlega wykazaniu jako przychód.

Wpisu należy dokonać w dacie otrzymania środków na koncie.

W sytuacji kiedy przedsiębiorca zostanie zobligowany do zwrotu otrzymanych środków z WUP będzie się to wiązało z dodatkowymi księgowaniami. Występują dwie sytuacje, w zależności od których odmiennie będzie wyglądało księgowanie, kiedy przedsiębiorca otrzymał dofinansowanie:

Zwrot otrzymanego dofinansowania? Dowiedz się więcej, przeczytaj artykuł.

Kiedy przedsiębiorca otrzymał dofinansowanie przed datą wypłaty wynagrodzenia był zobligowany do wyksięgowania kosztu wynagrodzenia, które zostało sfinansowane z WUP. Kwota dofinansowania wynagrodzenia nie stanowiła zatem kosztu uzyskania przychodu. W tej sytuacji kwota zwróconych środków nie była pierwotnie ujęta w kosztach jak i przychodach firmy. Dokonując zwrotu środków przedsiębiorca nie dokona księgowań po stronie przychodów. W dacie zwrotu przedsiębiorca będzie miał prawo do ujęcia w kosztach prowadzenia firmy wynagrodzenia i składek ZUS finansowanych przez pracdawcę w takiej wartości w jakiej pierwotnie nie mógł ująć ich jako koszt (art. 22 ust. 7c ustawy o PIT).

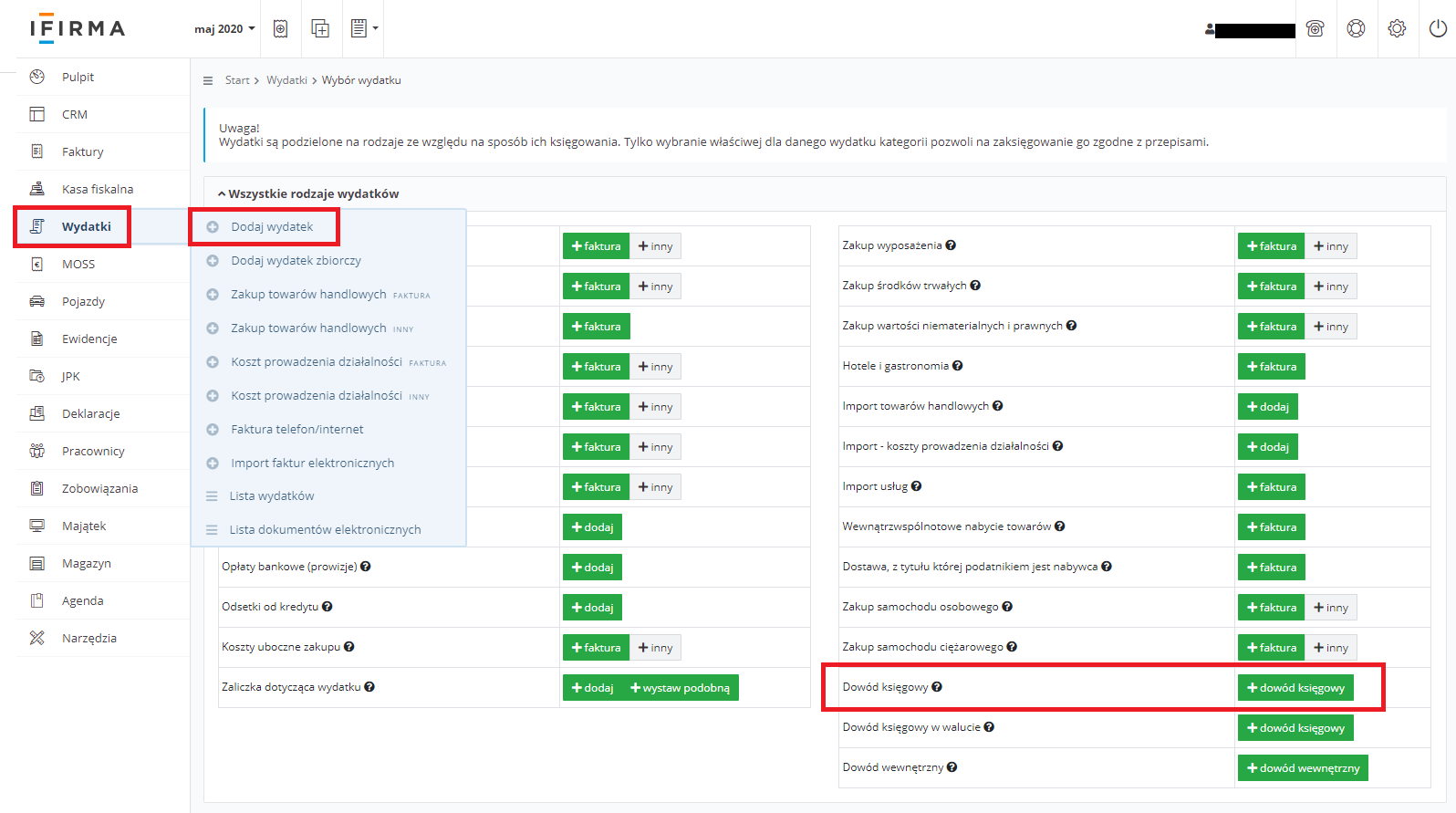

W tym celu w miesiącu, w którym dokonano zwrotu należy dokonać księgowania wartości wynagrodzenia oraz składek finansowanych przez pracodawcę nieujętych pierwotnie w kosztach prowadzenia firmy. Księgowanie będzie dokonane poprzez dodanie dwóch dowodów księgowych jednego dotyczącego wynagrodzenia, drugiego składek finansowanych przez pracodawcę. W celu wystawienia dowodu księgowego należy przejść do zakładki Wydatki ➡ +Dodaj wydatek, następnie po prawej stronie wybrać +dowód księgowy.

Kolejno należy uzupełnić w pola:

Dokonane zmiany należy zapisać wybierając opcję zatwierdź.

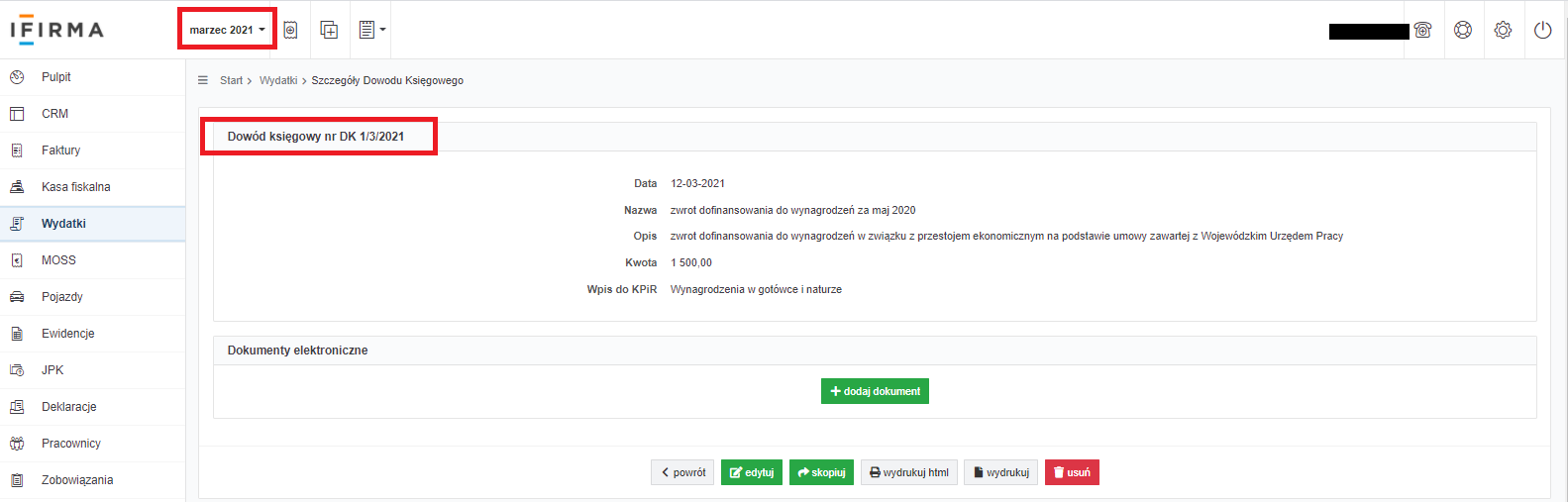

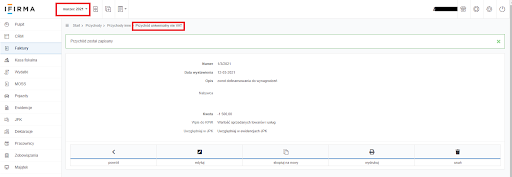

Poniżej przykładowe wypełnienie formularza dla zwrotu środków, który miał miejsce 12.03.2021 r. Należy pamiętać, iż w przypadku zwrotu dokonanego we wskazanej dacie należy wybrać w lewym górnym rogu miesiąc księgowy marzec 2021.

Kiedy przedsiębiorca otrzymał dofinansowanie po dacie wypłaty wynagrodzenia był zobligowany do wykazania przychodu w KPIR w dacie otrzymania środów z WUP. Zwrot dofinansowania wiąże się ze zmniejszeniem przychodu w dacie dokonanie zwrotu na konto WUP.

W celu zmniejszenia przychodu należy wartość zwrotu ze znakiem minus wykazać w zakładce Faktury/Rachunki ➡ Inne przychody po wybraniu opcji Przychód uniwersalny nie VAT. Dokonując wpisu w polu:

Poniżej przykładowe wypełnienie formularza dla zwrotu środków, który miał miejsce 12.03.2021 r. Należy pamiętać, iż w przypadku zwrotu dokonanego we wskazanej dacie należy wybrać w lewym górnym rogu miesiąc księgowy marzec 2021.

Ryczałt a zwrot?

W przypadku podatnika rozliczającego się ryczałtem kwota nie podlega wykazaniu.

Autor: Joanna Łuksza – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Z ifirma.pl masz księgowość w swoim telefonie. Wysyłaj dokumenty, sprawdzaj salda i terminy online, gdziekolwiek jesteś. Aplikację znajdziesz na najpopularniejszych platformach.

Program do faktur IFIRMA w prosty sposób zintegrujesz z Allegro i popularnymi platformami e‑commerce jak Shoper, WooCommerce czy PrestaShop.

ifirma.pl łączy się z urządzeniami fiskalnymi, pozwala na eksport przelewów do banku i zatwierdzanie ich jednym kodem, co znacznie usprawnia codzienną pracę i samodzielne księgowanie.

Dzięki integracji z bazą GUS ułatwiamy też wystawianie faktur – wystarczy, że wpiszesz NIP kontrahenta, a reszta danych uzupełni się automatycznie.