ARCHIWUM Tarcza antykryzysowa – świadczenia jakie uzyskasz z ZUS

|

ID: 778305196

|

|

1.2. Co trzeba zrobić by uzyskać ulgę?

1.3. Rozliczenie w serwisie bez zastosowania mechanizmu wprowadź datę zwolnienia

1.3.3. Wysyłka deklaracji do ZUS

1.3.4. Zobowiązania ➡Składki ZUS

1.3.5 Wyksięgowanie składek finansowanych przez pracownika ujmowanych w koszcie wynagrodzenia brutto

1.4 Rozliczenie w serwisie z zastosowaniem mechanizmu – wprowadź datę zwolnienia

1.4.3 Blokada generowania deklaracji po wprowadzeniu daty zwolnienia

2. Składki ZUS – inne opcje dla niespełniających warunków do zwolnienia z zapłaty składek

4. Dodatkowy zasiłek opiekuńczy

5. Odstąpienie od pobierania odsetek za zwłokę dla należności za okres od stycznia 2020 r.

Poniższa instrukcja przedstawia najważniejsze udogodnienia jakie weszły w życie w związku z opublikowaniem w dniu 31.03.2020 r. w Dz. U. 2020 poz. 568 ustawy o tzw. tarczy antykryzysowej oraz zmianami jakie wprowadziła ustawa z dnia 16.04.2020 r. tzw. tarcza 2.0. Dz. U. 2020 poz.695 wraz z omówieniem jej skutków dla Użytkowników serwisu w aspekcie księgowym.

Zachęcamy do bieżącego śledzenia miejsc, gdzie publikujemy informacje w zakresie skutków występującej sytuacji dla przedsiębiorców:

Ważne! Przedsiębiorca nie może otrzymać dofinansowania w części, w której te same koszty zostały lub zostaną sfinansowane z innych środków publicznych.

Dla przykładu przedsiębiorca, który korzysta ze zwolnienia z zapłaty składek ZUS za marzec – maj 2020 r. wnioskując o dofinansowanie do wynagrodzenia pracowników za ten sam okres może wnioskować o dofinansowanie wynagrodzenia pomniejszonego o wysokość składek na ubezpieczenia społeczne (należne od pracodawcy jak i pracownika).

| I Przedsiębiorcy zgłaszający do ubezpieczeń tylko siebie, tj. przedsiębiorcy opłacający składki wyłącznie na własne ubezpieczenie społeczne, lub zdrowotne, którzy założyli działalność przed 01.04.2020 r. | ||

| Opłacający składki według planu: | ||

| Zwolnienie za okres: | ||

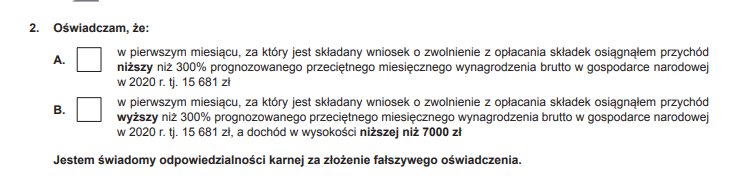

| Przychód z działalności niższy niż 15 681 zł | marzec – maj 2020 r. | |

| Przychód z działalności wyższy niż 15 681 zł, zaś dochód niższy niż 7000 zł | kwiecień – maj 2020 r.* | |

| 2. Opłacający składki według planu: | ||

| Zwolnienie za okres: | ||

| Przychód z działalności niższy niż 15 681 zł | kwiecień – maj 2020 r.* | |

| Przychód z działalności wyższy niż 15 681 zł, zaś dochód niższy niż 7000 zł | ||

| * Zmiany weszły w tzw. tarczy 3.0 opublikowanej 15.05.2020 r. | ||

| II Przedsiębiorcy zgłaszający do ubezpieczeń społecznych Pracowników/Zleceniobiorców, gdzie liczba zgłoszonych do ubezpieczeń łącznie z przedsiębiorcą wynosi maksymalnie: | ||

| Zwolnienie za okres: | ||

| 1. 9 osób Zwolnieniu podlega 100% łącznej kwoty nieopłaconych należności. |

marzec- maj 2020 r. | |

| 2. 10- 49 osób Zwolnieniu podlega 50% łącznej kwoty nieopłaconych należności. |

||

Ważne! W przypadku przedsiębiorców zatrudniających Pracowników/Zleceniobiorców dodatkowym warunkiem zwolnienia jest by przedsiębiorca, który rozpoczął prowadzenie działalności (zgłosił się jako płatnik składek):

Do liczby ubezpieczonych nie jest wliczana liczba pracowników młodocianych, jednakże w przypadku zatrudnienia wyłącznie pracowników młodocianych zwolnienie następuje na zasadzie tak jakby byli zatrudnieni Pracownicy/Zleceniobiorcy. |

||

Tarcza 2.0 wraz z poszerzeniem liczby podmiotów jaka może wnioskować o zwolnienie ze składek ZUS wprowadziła możliwość zwolnienia ze składek opłaconych za marzec 2020 r. pod warunkiem, że przedsiębiorca złożył do ZUS wniosek o zwrot nadpłaty odpowiednio do 11 maja (dla zgłaszającego do ubezpieczeń tylko siebie) lub do 15 maja (dla zgłaszającego do ubezpieczeń inne osoby).

Tarcza 3.0 również poszerzyła katalog podmiotów mogących wnioskować o zwolnienie. W przypadku przedsiębiorców, którzy złożyli wniosek o zwolnienie ze składek za kwiecień – maj, a opłacili składki za te miesiące – mogą oni wnioskować do ZUS o zwrot nadpłaconych środków najpóźniej przed upływem terminu opłacenia składek za czerwiec składając do ZUS wniosek RZS-P (EZS-P) .Więcej informacji na stronie ZUS

Przeczytaj więcej: Jak wypełnić wniosek RZS-P – zwrot nienależnie opłaconych składek?

Przeczytaj więcej: Jak wypełnić wniosek RZS-P – zwrot nienależnie opłaconych składek?

Zarówno przedsiębiorca, współpracownik jak i osoby dla przedsiębiorcy pracujące zachowają prawo do świadczeń zdrowotnych i ubezpieczeń społecznych za okres zwolnienia ze składek.

Tarcza 4:0 opublikowana w dzienniku ustaw 23.06.2020 r. przynosi kolejne zmiany:

W przypadku zwolnienia ze składek ZUS powstaje pytanie czy z uwagi na zwolnienie z zapłaty składek ZUS pracodawca powinien standardowo wyliczyć wynagrodzenia dla pracownika tj. czy pracodawca powinien potraktować składki kalkulowane w wynagrodzeniu jako opłacone. Odpowiedzi na to pytanie udzieliła prezes ZUS dla Gazety Podatkowej w dniu 09.04.2020. r. Poniżej treść odpowiedzi:

„– Nic się w tej kwestii nie zmienia. Płatnik potrąca wartość składek (opłacanych za pracownika) z wynagrodzenia ubezpieczonego, tak jak robił to do tej pory. Nie przekazuje jednak tych kwot do ZUS, ponieważ jest zwolniony z całości składek. W przypadku pracownika również wszystkie zwolnione składki traktowane są tak, jakby zostały opłacone i pracownik zachowuje prawo do wszystkich świadczeń i ma ciągłość ubezpieczenia – wyjaśnia prezes Uścińska. (…)”

Z powyższej odpowiedzi oraz z faktu, że nie powstały żadne przepisy wskazujące na odmienne zasady naliczania wynagrodzeń wynika, że pensję pracownikowi należy wypłacać na dotychczasowych zasadach tj. po potrąceniu składek ZUS (w części finansowanej przez pracownika). W przypadku stałej wartości wynagrodzenia do wypłaty oznacza to, iż kwota netto do wypłaty, podatek odprowadzony do US nadal będą wyliczone w takiej samej wysokości nawet pomimo tego, iż pracodawca nie ureguluje zobowiązań wynikających z deklaracji ZUS.

Przedsiębiorca powinien złożyć najpóźniej do 30 czerwca 2020 r. wniosek RDZ do ZUS. Szczegółowe informacje w zakresie jego złożenia i wypełnienia dostępne są na stronie ZUS.

W związku z licznymi prośbami naszych Użytkowników wdrożyliśmy możliwość generowania i pobrania w formacie pdf w serwisie wniosku ZUS RDZ.

Generator wniosku dostępny jest w zakładce Deklaracje → Zaświadczenia/Raporty ZUS. W celu utworzenia wniosku należy w części Wygeneruj wniosek: wybrać zus rdz.

Każdy Użytkownik posiadający konto na PUE-ZUS może w każdej chwili wysłać wniosek elektronicznie przez wskazaną platformę

Jak założyć konto na PUE-ZUS posiadając profil zaufany zostało opisane tutaj. Zalecamy wypełnienie wniosku zgodnie z informacjami podanymi na stronie ZUS. Serwis nie świadczy usług w tym zakresie. Należy pamiętać, że samo złożenie wniosku jeszcze nie jest wiążące, każdorazowo ZUS wyda decyzję w sprawie, w której przyzna bądź nie określone świadczenie.

Jak wypełnić wniosek RDZ przeczytaj tutaj. Pamiętaj! Wnioski RDZ od 24.06.2020 r. składane są jedynie w wersji elektronicznej przez PUE-ZUS. Termin składania wniosku to 30.06.2020 r.

Obecna wersja wniosku RDZ według Tarczy 3.0 nie wymaga uzupełnienia danych kwotowych. W przypadku jego wypełnienia przedsiębiorca zgłaszający do ubezpieczeń jedynie siebie powinien jednak wiedzieć skąd pobrać przychód jak i dochód w celu sprawdzenia, do której grupy zwolnionych z zapłaty składek się kwalifikuje. W części II Treść wniosku w punkcie 2 znajduje się bowiem stosowne oświadczenie, gdzie trzeba wybrać jedną z poniższych opcji:

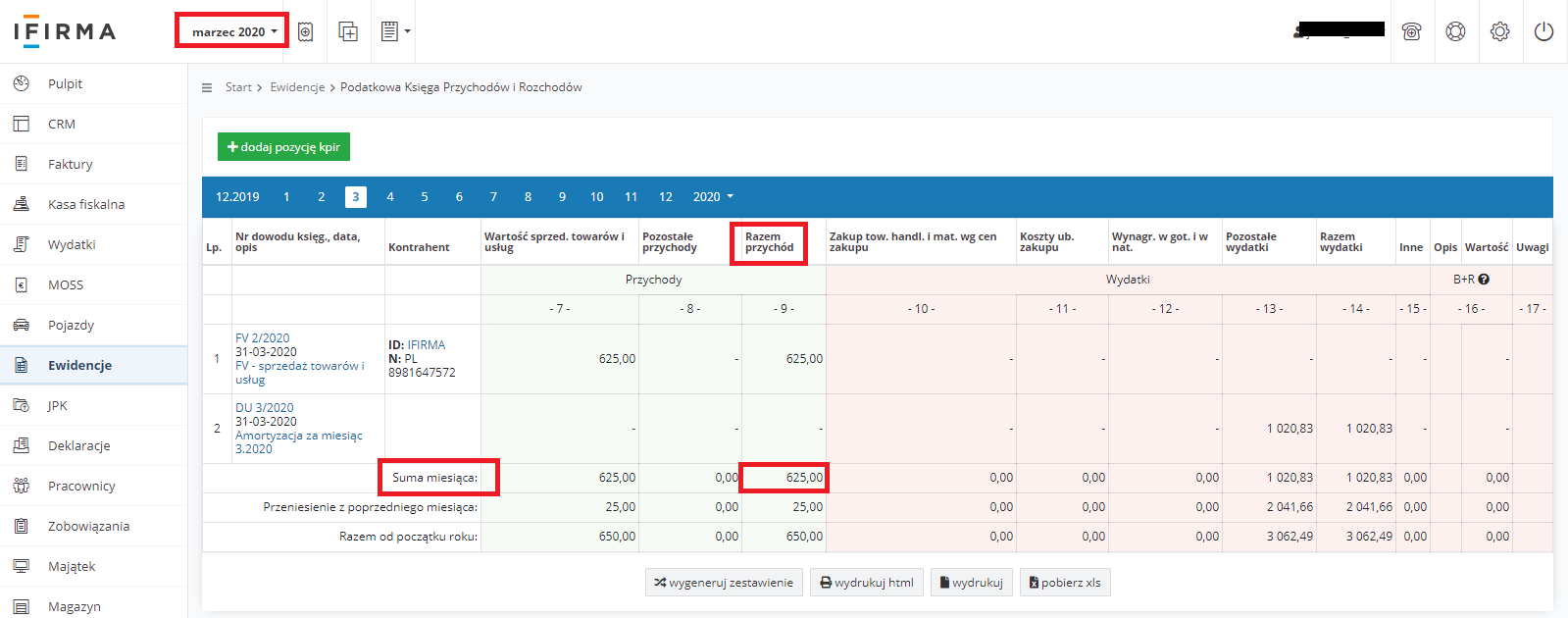

Przedsiębiorca rozliczający się w oparciu o Podatkową Księgę Przychodów i Rozchodów kwotę przychodu pobierze z zakładki Ewidencje ➡ Księga przychodów i rozchodów na dole strony należy pobrać kwotę z wiersza Suma miesiąca, pola Razem przychód.

W przypadku wnioskowania o zwolnienie składek od miesiąca marca 2020 należy w lewym górnym rogu ustawić miesiąc marzec 2020.

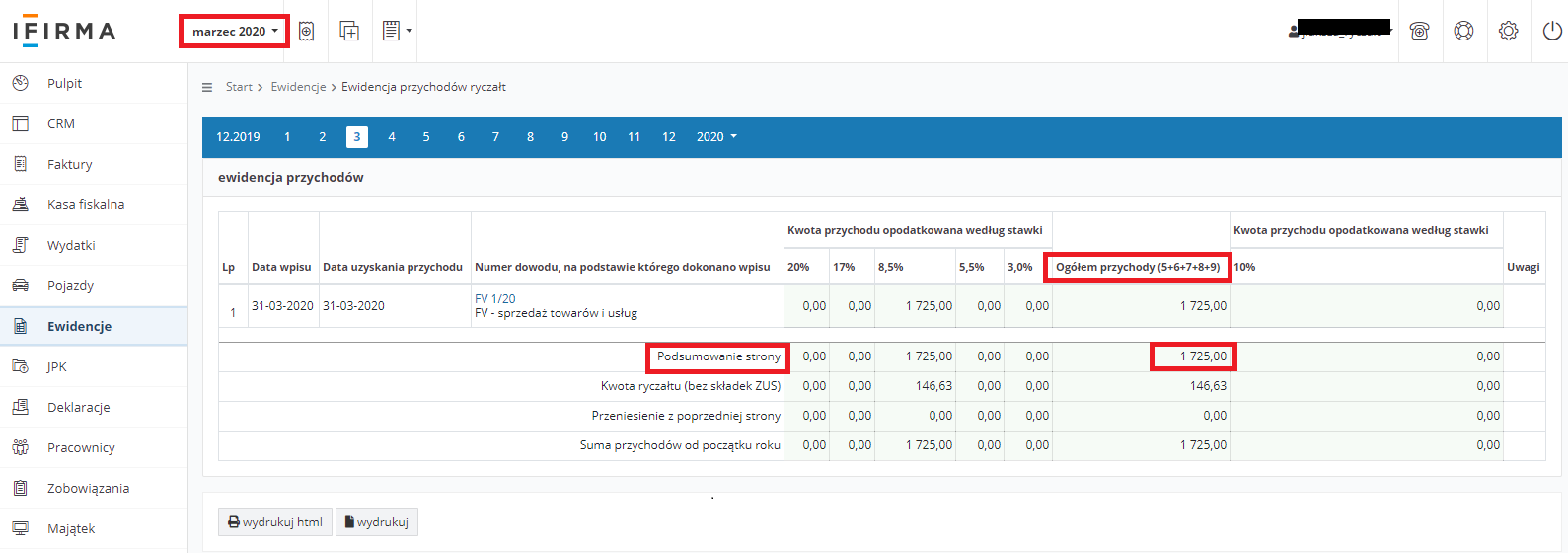

Przedsiębiorca rozliczający się w oparciu o Ewidencję przychodu, kwotę przychodu pobierze z zakładki Ewidencje ➡ Ewidencja przychodów na dole strony należy pobrać kwotę z wiersza Podsumowanie strony, pola Ogółem przychody (5+6+7+8+9).

W przypadku wnioskowania o zwolnienie składek od miesiąca marca 2020 należy w lewym górnym rogu ustawić miesiąc marzec 2020.

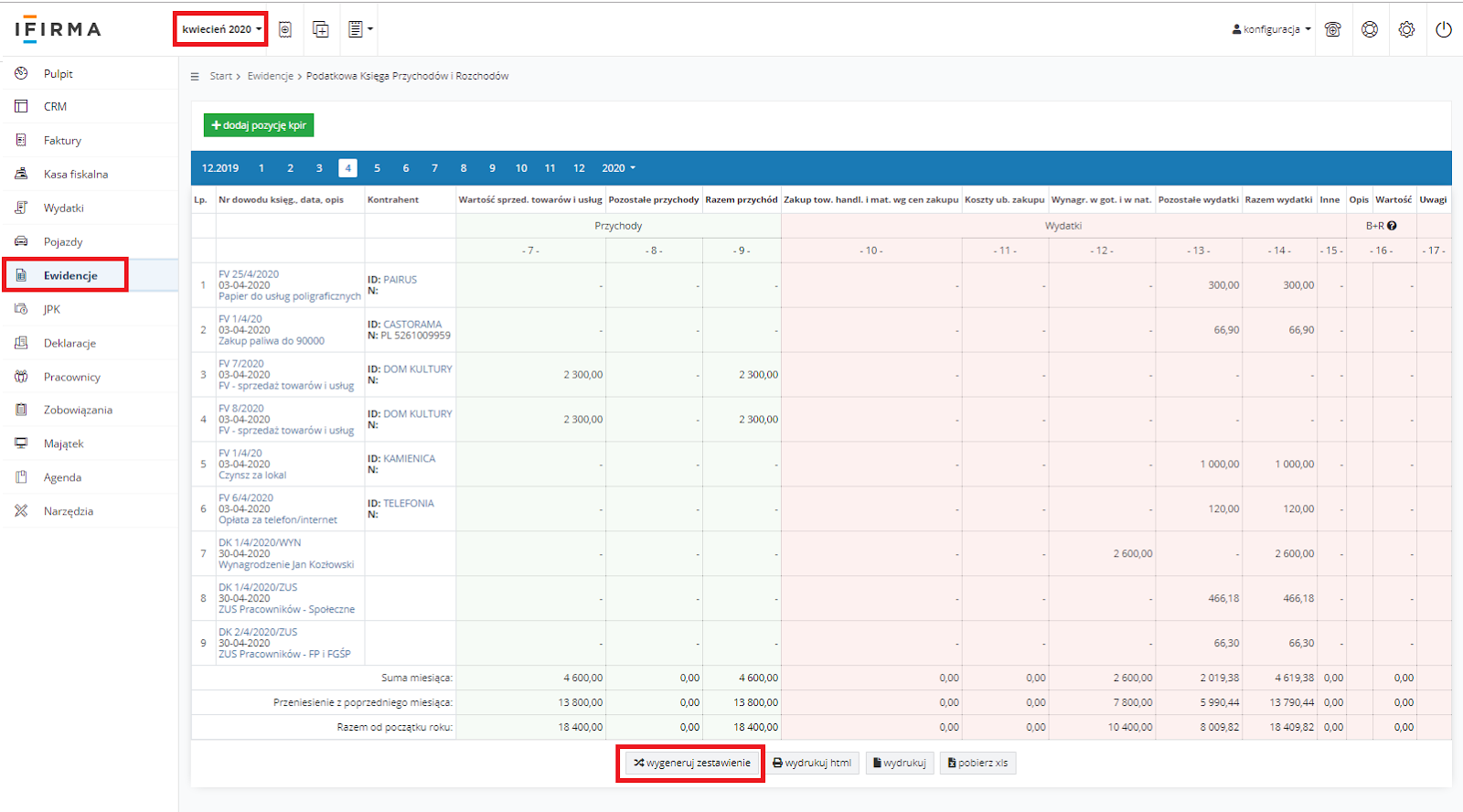

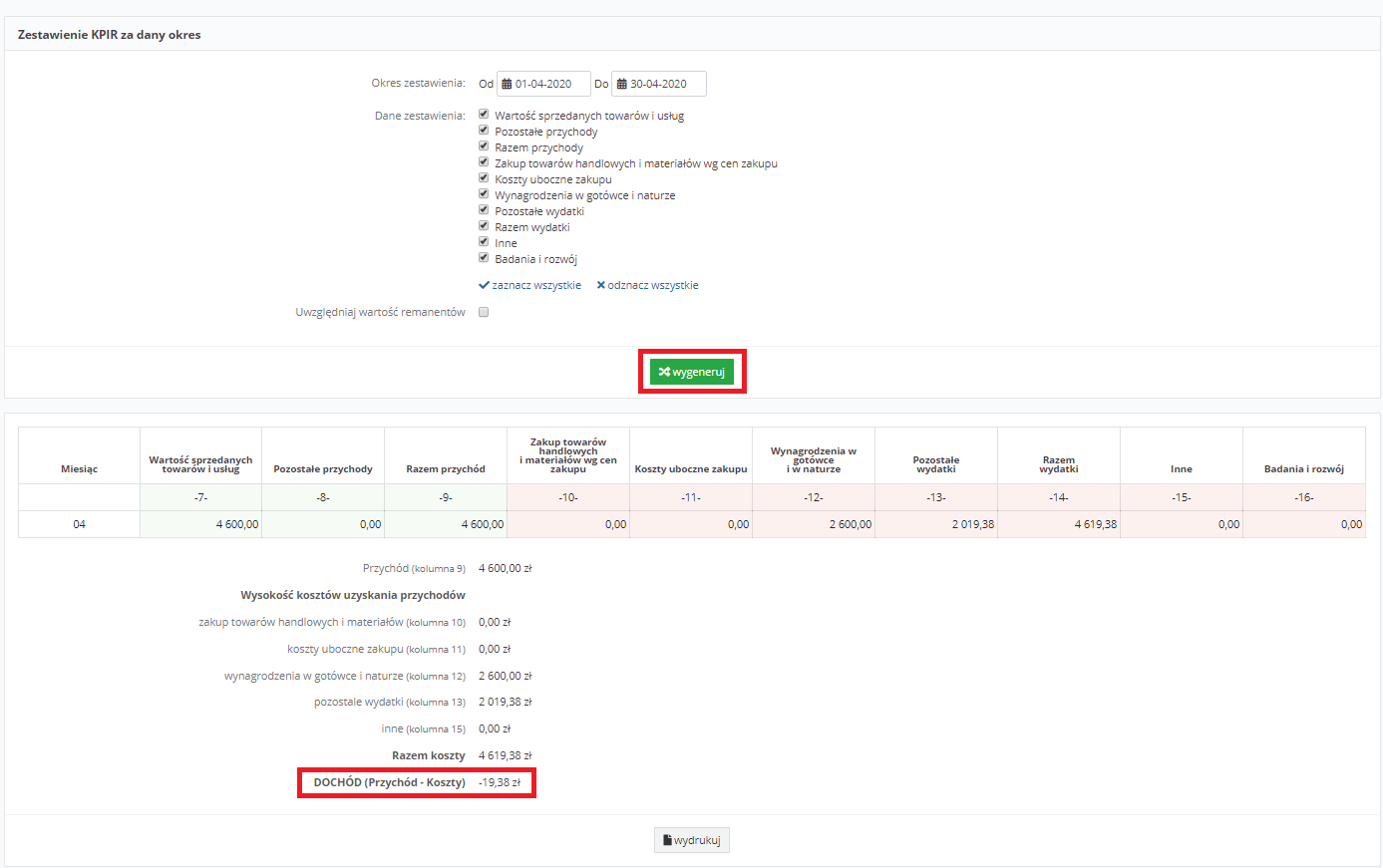

Przedsiębiorca rozliczający się w oparciu o Podatkową Księgę Przychodów i Rozchodów kwotę dochodu pobierze z tzw. zestawienia KPIR. W celu jego wygenerowania należy przejść do zakładki Ewidencje ➡ Księga przychodów i rozchodów i na dole strony wybrać opcję wygeneruj zestawienie.

W przypadku wnioskowania o zwolnienie składek od miesiąca kwietnia 2020 należy w lewym górnym rogu ustawić miesiąc kwiecień 2020.

W polu Okres zestawienia powinno zostać wskazane od 01-04-2020 do 30-04-2020, w przypadku kiedy zestawienie robione jest w miesiącu kalendarzowym po miesiącu kwietniu domyślnie serwis wskaże prawidłowe daty. Następnie należy wybrać opcję wygeneruj.

Po wybraniu wskazanej opcji na dole strony pokaże się w polu DOCHÓD (Przychód-Koszty) dochód za miesiąc kwiecień 2020.

Przedsiębiorca rozliczający się w oparciu o Ewidencję przychodu nie uzyskuje dochodu, gdyż nie kalkuluje kosztów w swoich ewidencjach księgowych. Z uwagi na to kategoria dochód nie będzie go dotyczyła.

Rozliczenie składek w serwisie może nastąpić bez lub z zastosowaniem mechanizmu wprowadź datę zwolnienia dostępnym w zakładce Zobowiązania ➡Składki ZUS. Bez względu na to, którą opcję Użytkownik wybierze powinien postąpić według wybranej części instrukcji. Należy jednak zwrócić uwagę, że opisana w punkcie 1.4 opcja z zastosowaniem mechanizmu wprowadź datę zwolnienia przede wszystkim zalecana jest dla przedsiębiorców, którzy nie zgłaszają do ubezpieczeń pracowników oraz zleceniobiorców. W przypadku zatrudnienia korzystanie z opcji jest bowiem bardziej złożone.

Z informacji otrzymanej od Krajowej Informacji Skarbowej:

W przypadku nieopłacania składek i wnioskowania o zwolnienie z zapłaty składek ZUS za marzec, kwiecień, maj 2020 należy standardowo w zakładce Deklaracje ➡ Deklaracje generować deklarację ZUS, tak by wartość wynikająca z deklaracji wskazywała prawidłową wartość zobowiązań wobec ZUS.

Deklaracje PIT-5/PIT-5L/PIT-28 należy generować bez wskazania daty zapłaty składek ZUS.

Tarcza 2.0 wraz z poszerzeniem liczby podmiotów jaka może wnioskować o zwolnienie ze składek ZUS wprowadziła możliwość zwolnienia ze składek opłaconych za marzec 2020 r. pod warunkiem, że przedsiębiorca złożył do ZUS wniosek o zwrot nadpłaty odpowiednio do 11 maja (dla zgłaszającego do ubezpieczeń tylko siebie) lub do 15 maja (dla zgłaszającego do ubezpieczeń inne osoby).

Tarcza 3.0 również poszerzyła katalog podmiotów mogących wnioskować o zwolnienie. W przypadku przedsiębiorców, którzy złożyli wniosek o zwolnienie ze składek za kwiecień – maj, a opłacili składki za te miesiące – mogą oni wnioskować do ZUS o zwrot nadpłaconych środków najpóźniej przed upływem terminu opłacenia składek za czerwiec składając do ZUS wniosek RZS-P (EZS-P). Więcej informacji na stronie ZUS.

Przeczytaj więcej: Jak wypełnić wniosek RZS-P – zwrot nienależnie opłaconych składek?

Przedsiębiorcy, którzy wystąpią o zwrot zapłaconych składek mają trzy opcje do wyboru w zakresie dokonania księgowania składek. Z uwagi na różne stanowiska są to najpowszechniejsze opcje w jaki sposób można postąpić rozliczając składki. Rozliczenie może nastąpić zgodnie z:

Każda dokonana do ZUS wpłata trafia na indywidualne konto płatnika. Dokonując wpłaty przedsiębiorca nie wskazuje, czy jest to wpłata na poczet składki społecznej, zdrowotnej, czy FP. W przypadku kiedy na koncie przedsiębiorcy występuje nadpłata/niedopłata to regulując płatność przedsiębiorca nie ma nigdy pewności na poczet jakiego okresu zostanie zaliczona bieżąca wpłata. Z uwagi na powyższe taką wpłatę należy przeanalizować z ZUS, tak by wiedzieć jak została ona rozliczona tj. w jakiej kwocie na jaką składkę konkretnie została rozliczona dokonana wpłata. W zakładce Zobowiązania ➡ Składki ZUS składki można edytować bądź usuwać tak by dały wiarygodny obraz tego jak zostały one rozliczone na koncie ZUS. Jak usunąć składkę przeczytasz w punkcie 1.3.4.1 jak edytować w pukcie 1.3.4.2.1 instrukcji.

O tym jak ustalić rozliczenie płatności w ZUS przeczytasz w artykule: Jedna składka ZUS – praktyczne metody ustalania salda składek ZUS.

Postępując zgodnie z wskazanym w punkcie opisem przedsiębiorca powinien wpisać daty zapłaty składek ZUS zgodnie z rzeczywistą datą dokonania zapłaty. Znaczy to tyle, że w zakładce Zobowiązania ➡ Składki ZUS zarówno dla pracodawcy jak i pracowników powinny zostać uzupełnione daty zapłaty składek.

W dacie kiedy ZUS dokona zwrotu nadpłaty składek należy ją odpowiednio rozksięgować, księgowanie będzie różne w zależności od podziału kwoty na poszczególne rodzaje składek. I tak każdorazowo przedsiębiorca powinien przeanalizować składowe zgodnie z tym jakich składek dotyczy zwrot tj. czy są to składki pracodawcy, czy dotyczące pracownika. W zależności od podziału inaczej będzie wyglądało księgowanie.

W dacie zwrotu składek należy usunąć pierwotnie wpisane daty zapłaty składek z zakładki Zobowiązania ➡ Składki ZUS. Kolejno należy generować jedynie PIT-5/PIT-5L za okres od miesiąca/kwartału, w którym otrzymano zwrot.

Z uwagi na specyfikę liczenia składek w raporcie PIT-28 zalecamy korektę składek w zeznaniu rocznym.

W PIT-28 składanym za rok 2020 kwoty zwróconych składek społecznych będzie należało ująć jako Przychody: Z działalności prowadzonej na własne nazwisko przy przychodzie w stawce ryczałtu, dla którego pierwotnie dokonano odliczenia. W przypadku kiedy odliczenie dotyczyło więcej niż jednej stawki podatku, należy kwotę wykazać proporcjonalnie przy tych stawkach.

W dacie otrzymania zwrotu należy kwotę ująć jako przychód firmy.

Przychód należy wykazać w zakładce Faktury/Rachunki ➡ Inne przychody po wybraniu opcji Przychód uniwersalny nie VAT. Dokonując wpisu w polu:

Wpisu należy dokonać w dacie otrzymania środków na koncie.

Tutaj należy postąpić analogicznie jak w punkcie 1.3.5 Wyksięgowanie składek finansowanych przez pracownika ujmowanych w koszcie wynagrodzenia brutto, różnica będzie jedynie taka, iż wyksięgowanie należy dokonać w dacie otrzymania zwrotu środków na koncie.

Postępując zgodnie z wskazanym w punkcie opisem przedsiębiorca powinien wpisać daty zapłaty składek ZUS zgodnie z rzeczywistą datą dokonania zapłata. Znaczy to tyle, że w zakładce Zobowiązania ➡ Składki ZUS zarówno dla pracodawcy jak i pracowników powinny zostać uzupełnione daty zapłaty składek.

W dacie kiedy ZUS dokona zwrotu nadpłaty składek należy ją odpowiednio rozksięgować, księgowanie będzie różne w zależności od podziału kwoty na poszczególne rodzaje składek. I tak każdorazowo przedsiębiorca powinien przeanalizować składowe zgodnie z tym jakich składek dotyczy zwrot tj. czy są to składki pracodawcy, czy dotyczące pracownika. W zależności od podziału inaczej będzie wyglądało księgowanie.

Korekta odliczenia nastąpi podczas składania zeznania rocznego. W serwisie należy nic nie zmieniać i pozostawić uzupełnione zgodnie z datą rzeczywistej zapłaty daty wskazane w zakładce Zobowiązania ➡ Składki ZUS.

W PIT-36 składanym za rok 2020 kwoty zwróconych składek społecznych będzie należało ująć jako Przychód w części Inne źródła.

W PIT-36L składanym za rok 2020 kwoty zwróconych składek społecznych będzie należało ująć jako Przychód w części Pozarolnicza działalność gospodarcza.

W PIT-28 składanym za rok 2020 kwoty zwróconych składek społecznych będzie należało ująć jako Przychody: Z działalności prowadzonej na własne nazwisko przy przychodzie w stawce ryczałtu, dla którego pierwotnie dokonano odliczenia. W przypadku kiedy odliczenie dotyczyło więcej niż jednej stawki podatku, należy kwotę wykazać proporcjonalnie przy tych stawkach.

W PIT-36, PIT-36L, PIT-28 składanym za rok 2020 kwoty zwróconych składek zdrowotnych (9% podstawy wymiaru) będzie należało ująć w części Doliczenia do podatku/Doliczenia do ryczałtu w wysokości części odliczonej od podatku (7,75% podstawy wymiaru).

Kwotę doliczaną ustalamy następująco: kwota zwrócona/ 9* 7,75.

Przykład 1

Przedsiębiorca otrzymał zwrot składki zdrowotnej z ZUS w kwocie 362,34 zł. W PIT-5 rozliczył kwotę 312,02 zł. W PIT-36 w części I, polu 258 Doliczenia do podatku wykazuje kwotę 312,02 zł, czyli kwotę składki zdrowotnej w wysokości odliczanej od podatku.

W dacie otrzymania zwrotu należy kwotę ująć jako przychód firmy.

Przychód należy wykazać w zakładce Faktury/Rachunki ➡ Inne przychody po wybraniu opcji Przychód uniwersalny nie VAT. Dokonując wpisu w polu:

Wpisu należy dokonać w dacie otrzymania środków na koncie.

Tutaj należy postąpić analogicznie jak w punkcie 1.3.5 Wyksięgowanie składek finansowanych przez pracownika ujmowanych w koszcie wynagrodzenia brutto, różnica będzie jedynie taka, iż wyksięgowanie należy dokonać w dacie otrzymania zwrotu środków na koncie.

Przedsiębiorcy zatrudniający pracowników składają do ZUS deklaracje na dotychczasowych zasadach. Przedsiębiorcy, którzy nie zatrudniają nikogo i nic się u nich nie zmienia nie wysyłają deklaracji do ZUS.

Przedsiębiorca niezatrudniający pracowników wysyła deklarację do ZUS np. kiedy zmienia plan opłacania składek z ZUS preferencyjny na duży, otrzymuje zasiłek z ZUS i wymagana jest korekta deklaracji oraz wysyłka deklaracji za pierwszy pełny miesiąc po okresie zasiłkowym. Szczegóły jakie są ogólne zasady składania deklaracji opisane są tutaj.

Przedsiębiorcy mający obowiązek wysyłki deklaracji, by skorzystać ze zwolnienia z zapłaty składek ZUS w terminie najpóźniej do 30.06.2020 r. mają obowiązek przekazać komplet deklaracji rozliczeniowych za okres, za który wnioskują o zwolnienie do ZUS.

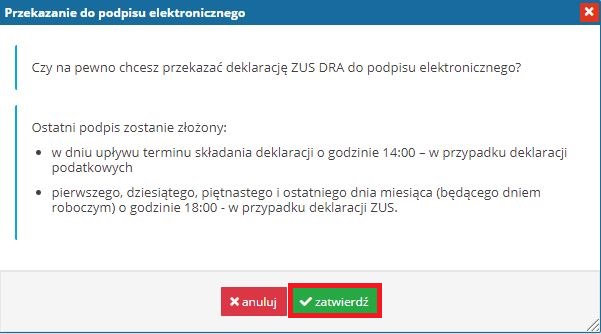

Można to zrobić poprzez serwis. W szczegółach wygenerowanej deklaracji DRA np. 03/2020 – czyli miesiąca, za który została stworzona – na samym dole wyświetli się możliwość przekazania deklaracji do podpisu, a tym samym złożenia jej elektronicznie w ZUS.

Pojawi się dodatkowa prośba o zatwierdzenie, aby zapewnić świadome wysłanie deklaracji elektronicznie, niwelując w ten sposób pomyłki.

Wysłane elektronicznie deklaracje, można zweryfikować w zakładce Deklaracje ➡ e-Deklaracje ZUS, gdzie będzie można również zweryfikować Status przesłanej deklaracji.

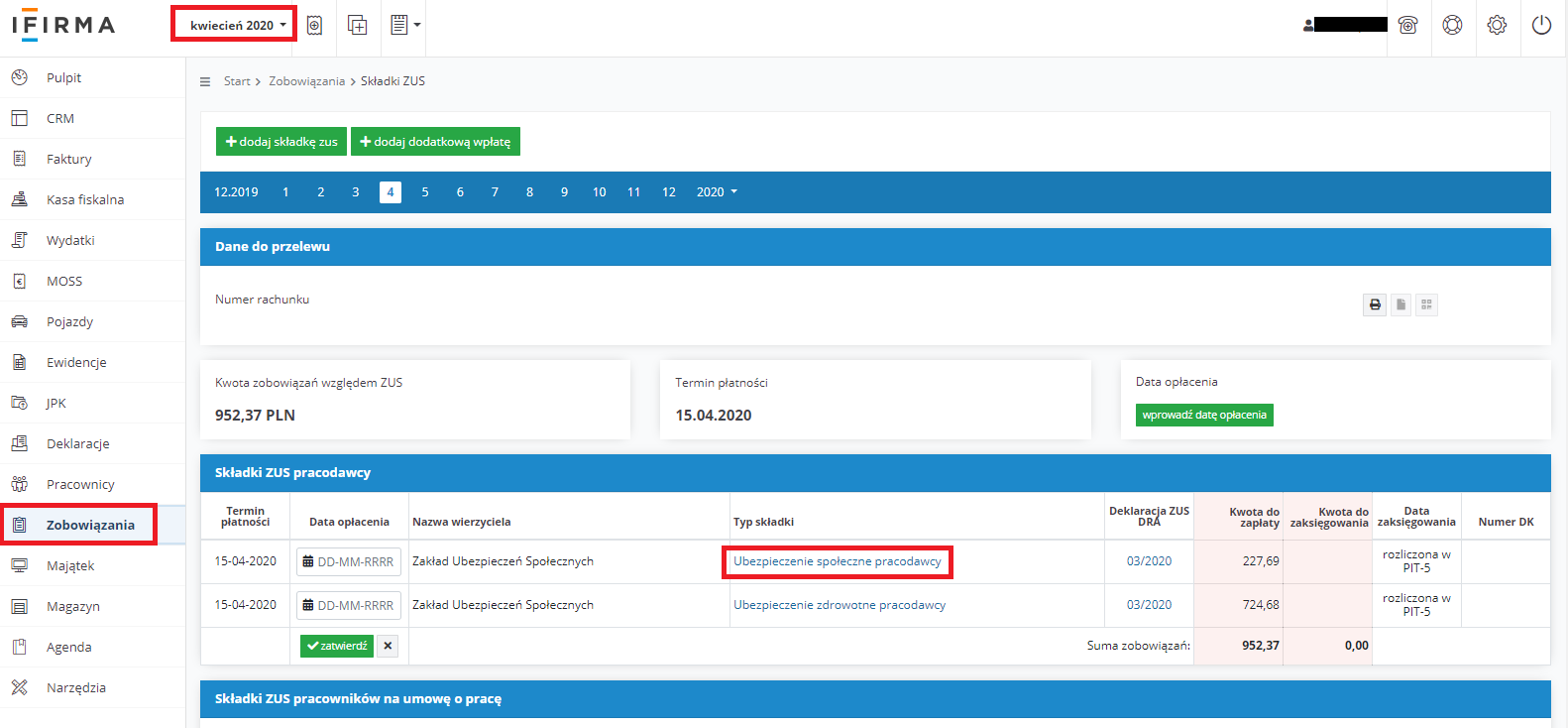

Przedsiębiorcy, którzy są zwolnieni z zapłaty pełnej wartości składek wynikających z deklaracji ZUS tj. opłacający ZUS jedynie za siebie bądź zgłaszający do ubezpieczeń społecznych do 9 osób, w momencie otrzymania pozytywnej decyzji z ZUS w zakresie zwolnienia z zapłaty składek (informacja powinna być widoczne na PUE ZUS lub wysłana pocztą) usuwają z konta zobowiązania tytułem składek ZUS pracodawcy.

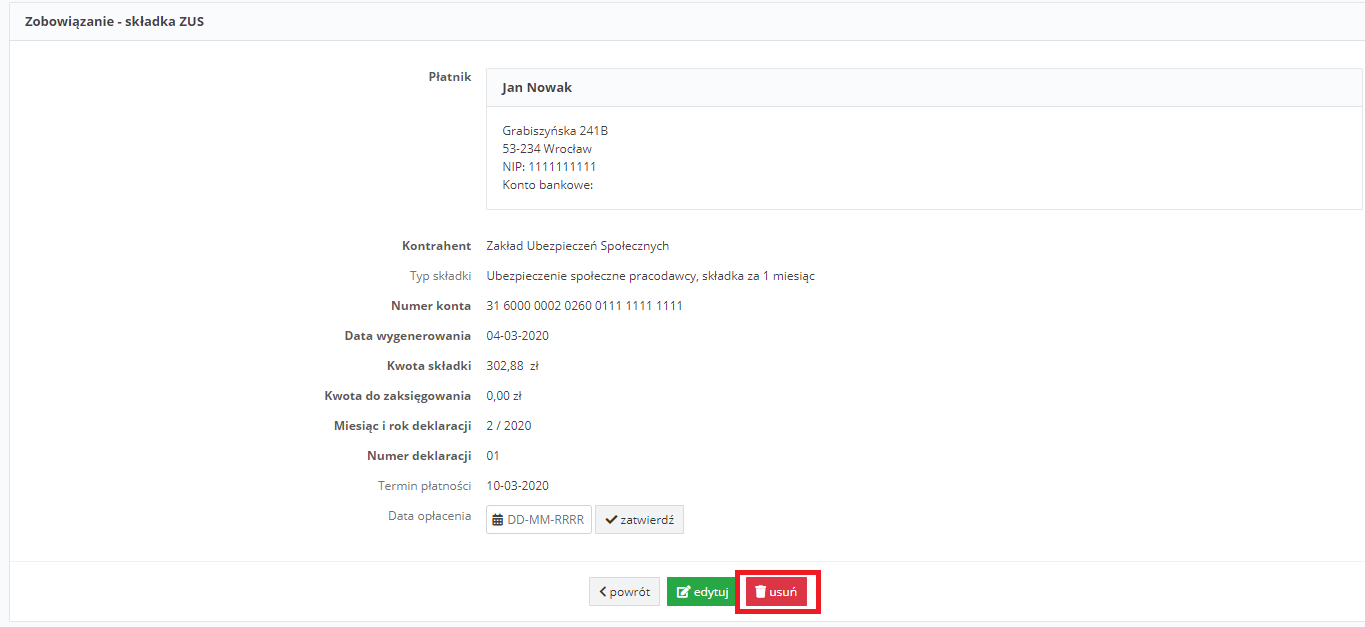

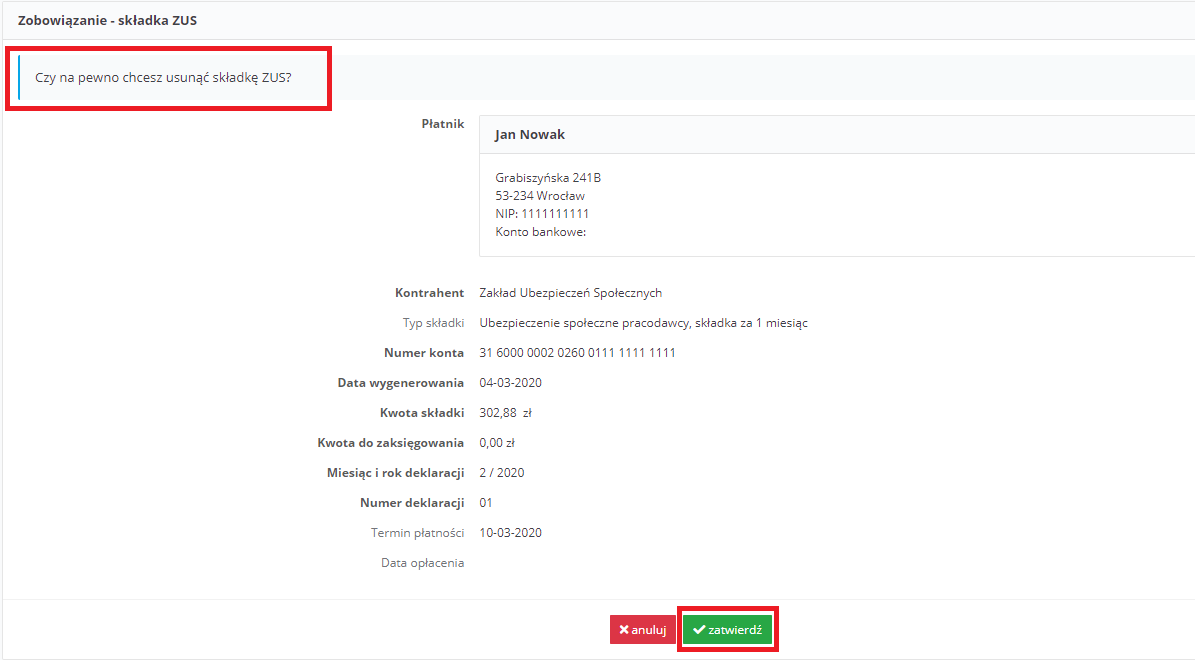

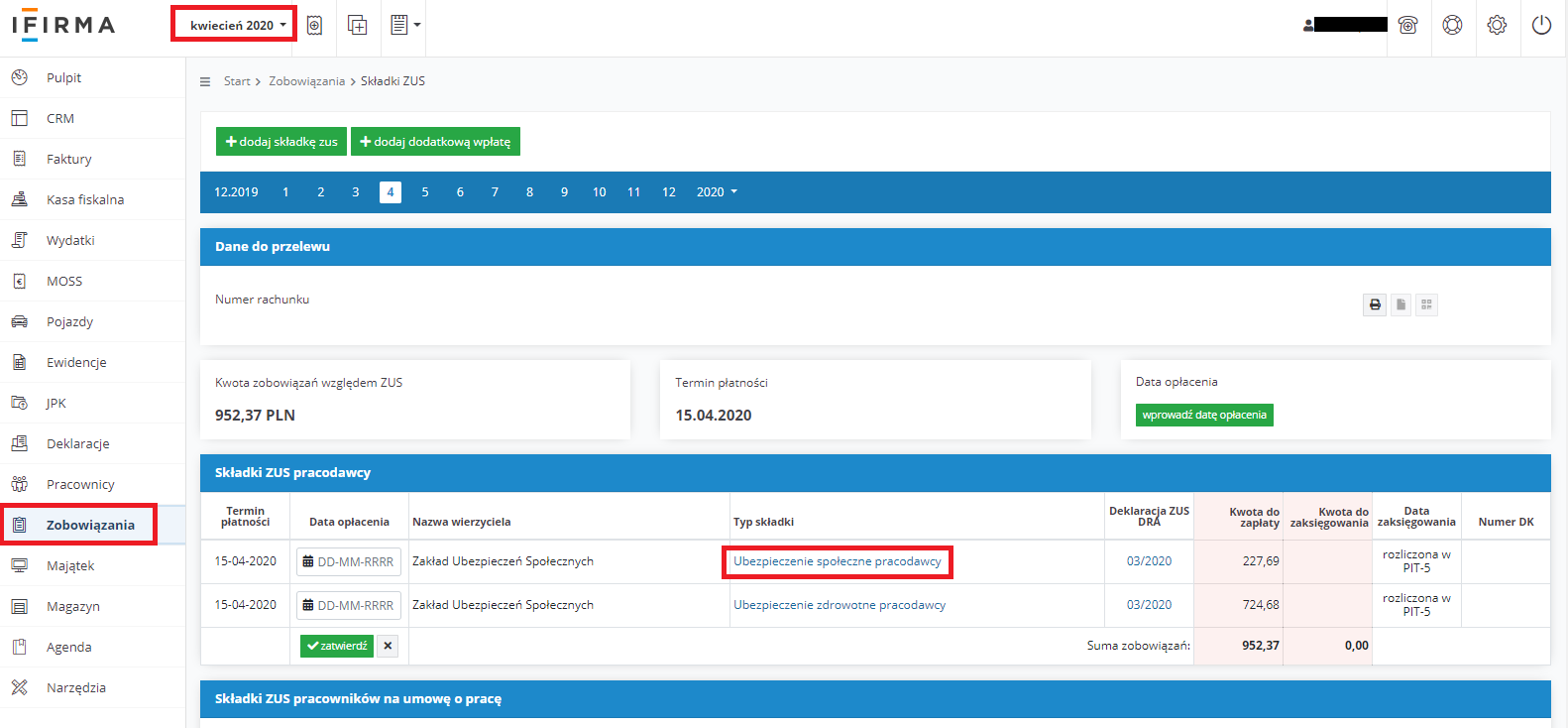

W celu usunięcia składek pracodawcy należy przejść do zakładki Zobowiązania ➡ Składki ZUS w miesiącu zgodnym z terminem płatności składek np. dla składki za marzec 2020 będzie to kwiecień 2020. Następnie w kolumnie Typ składki wybrać kolejno:

W widoku poszczególnych składek na dole strony należy wybrać opcję usuń.

Kolejno należy wybrać opcję zatwierdź w celu usunięcia wygenerowanej składki.

Przedsiębiorcy, którzy są zwolnieni z zapłaty 50% wartości składek wynikających z deklaracji ZUS tj. zgłaszający do ubezpieczeń społecznych od 10 do 49 osób w celu rozliczenia częściowo opłaconych składek dokonują poniższych księgowań.

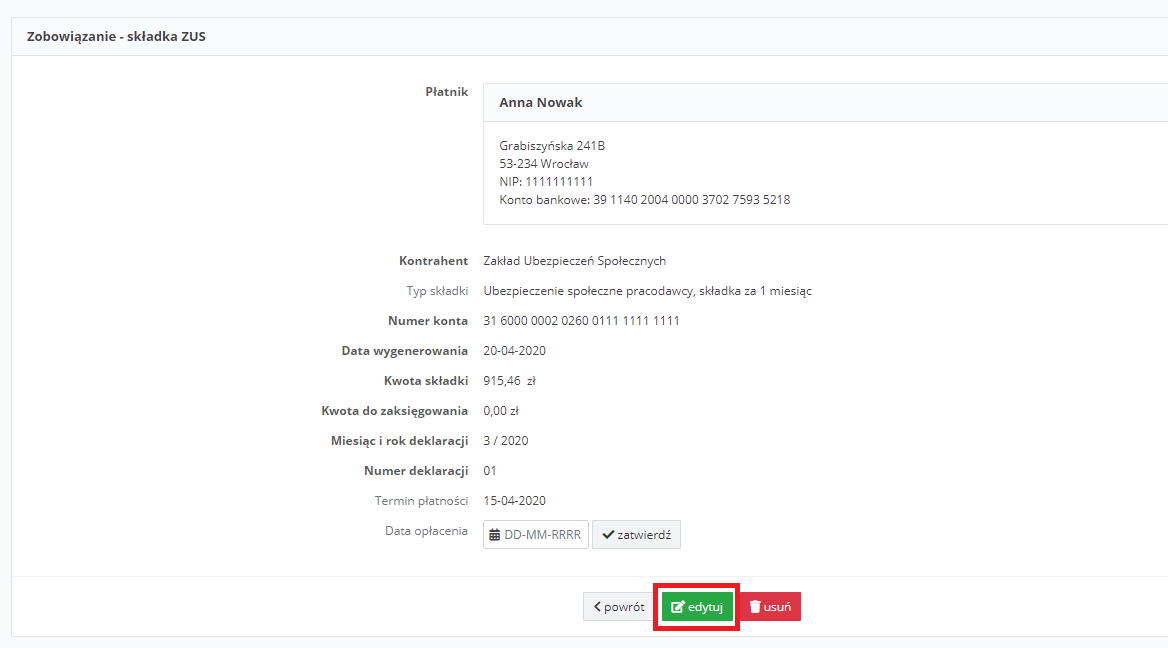

1.3.4.2.1 Edycja zobowiązań tytułem składek ZUS pracodawcy

W celu edycji składek pracodawcy należy przejść do zakładki Zobowiązania ➡ Składki ZUS w miesiącu zgodnym z terminem płatności składek np. dla składki za marzec 2020 będzie to kwiecień 2020. Następnie w kolumnie Typ składki wybrać kolejno:

W widoku poszczególnych składek na dole strony należy wybrać opcję edytuj.

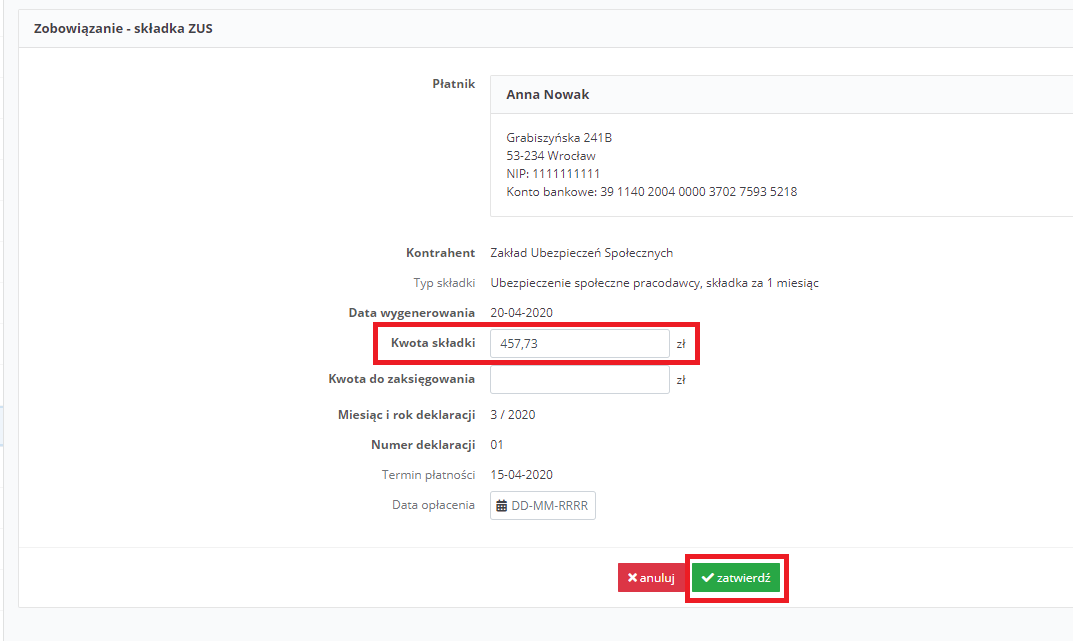

Kolejno należy w polu Kwota składki zmienić wartość na dokładnie 50% domyślnie uzupełnionej wartości. Przykładowo przedsiębiorca opłaca 915,46 zł składki społecznej, 50% x 915,46 zł = 457,73 zł i taką wartość należy wpisać w polu Kwota składki, następnie wybrać opcję zatwierdź.

Uwaga! Pole Kwota do zaksięgowania należy uzupełnić taką samą kwotą jak kwota z Pola składki jedynie dla składki Fundusz Pracy pracodawcy, w przypadku składki na ubezpieczenie społeczne oraz zdrowotne pole pozostaje puste.

1.3.4.2.2 Księgowanie w koszty składek od wynagrodzeń finansowanych przez pracodawcę

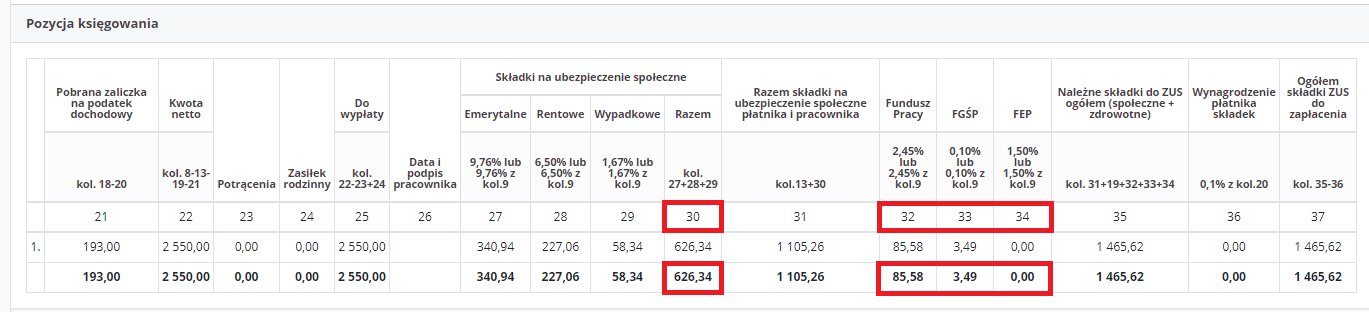

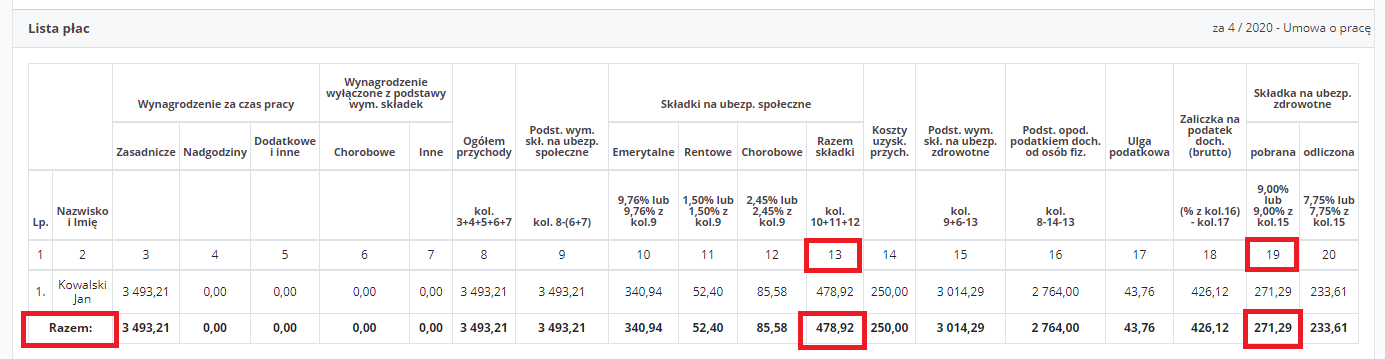

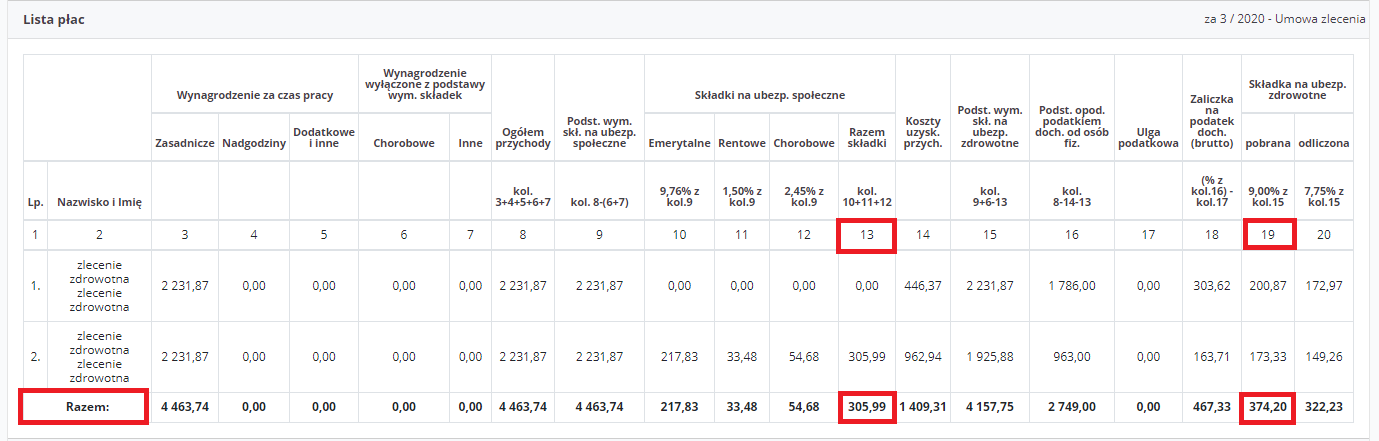

Wartości składek finansowanych przez pracodawcę widać na Listach płac. W przypadku księgowania kosztu 50% wartości składek finansowanych przez pracodawcę należy wziąć dane z list płac dotyczących miesiąca należnego dla wynagrodzenia tj. w marcu 2020 patrzymy na listy płac z marca 2020.

Listy płac dostępne są w zakładce Pracownicy ➡ Listy płac. W przypadku umowy o pracę kwota jaką należy zaksięgować to 50% wartości sumy kwot wykazanych w wierszu Razem z kolumn: 30, 32, 33 i 34.

W przypadku umowy zlecenia kwota jaką należy zaksięgować to również suma 50% wartości kwot wykazanych w wierszu Razem z kolumn: 30,32,33 i 34.

1.3.4.2.2.1 Przedsiębiorca rozliczający się na ryczałcie

Przedsiębiorca rozliczający się na ryczałcie nie księguje kosztów. Składki finansowane przez pracodawcę nie są zatem u niego ewidencjonowane w dokumentacji księgowej. W związku z powyższym ryczałtowiec nie dokonuje dodatkowych wyksięgowań.

1.3.4.2.2.2 Przedsiębiorca rozliczający się na zasadach ogólnych lub podatkiem liniowym

Przedsiębiorca rozliczający się na zasadach ogólnych lub podatkiem liniowym księguje koszt składek finansowanych przez pracodawcę w Księdze przychodów i rozchodów (KPIR) na podstawie dowodu księgowego.

| Rodzaj umowy | Data księgowania | Przykład |

| Umowa o pracę wypłata do 10 dnia następnego dnia miesiąca oraz umowa zlecenia | Dowód księgowy należy sporządzić w dacie dokonania przelewu do ZUS | Składka zapłacona 15.04.2020 r. dotycząca wynagrodzenia za luty wypłaconego w marcu 2020 r. będzie ujęta w dacie 15.04.2020 r. |

| Umowa o pracę wypłata do w miesiącu należnym | Dowód księgowy należy sporządzić w ostatnim dniu miesiąca, którego dotyczy wypłacone wynagrodzenie | Składka zapłacona 15.04.2020 r. dotycząca wynagrodzenia za marzec 2020 r. będzie ujęta w dacie 31.03.2020 r. |

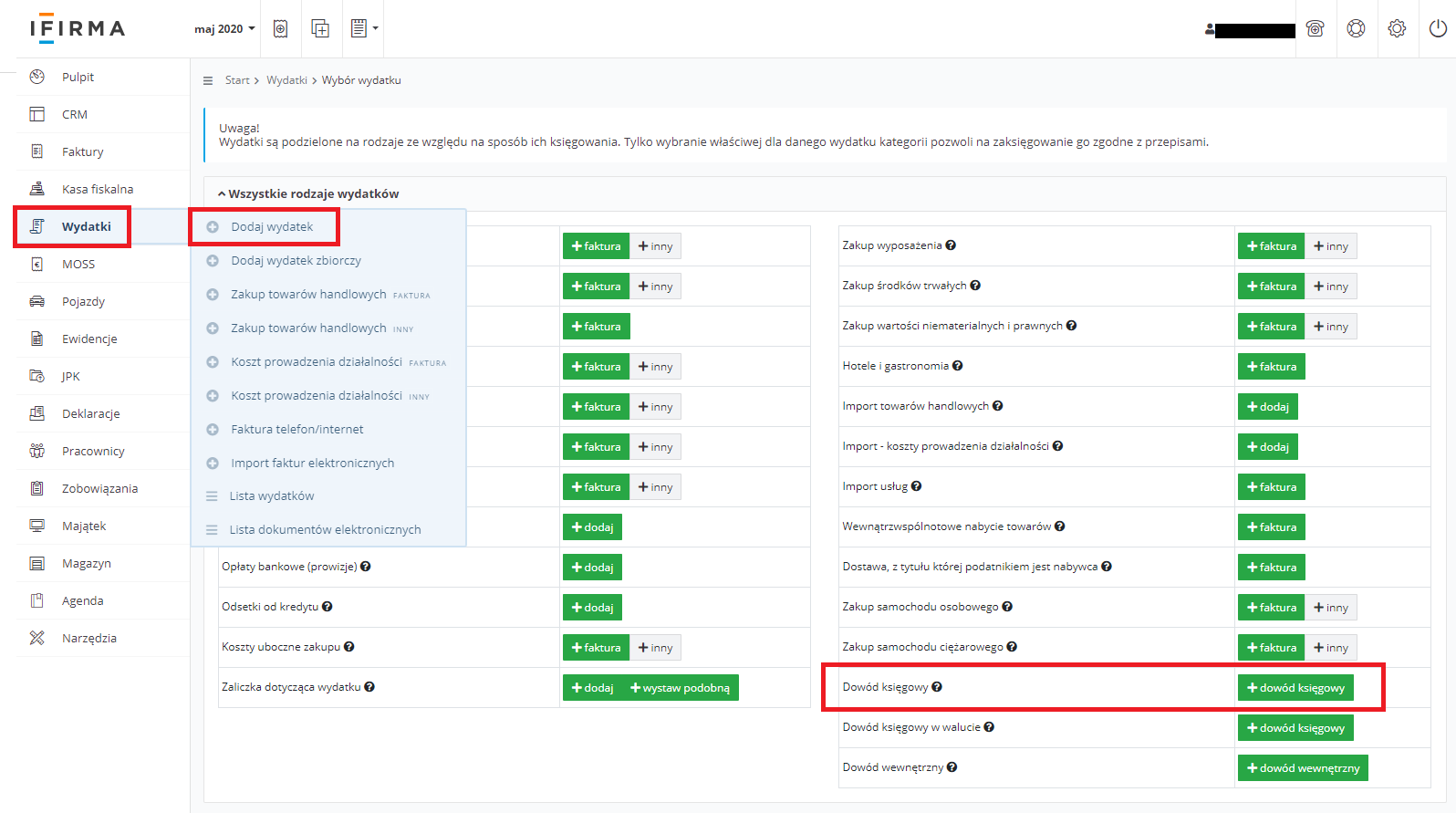

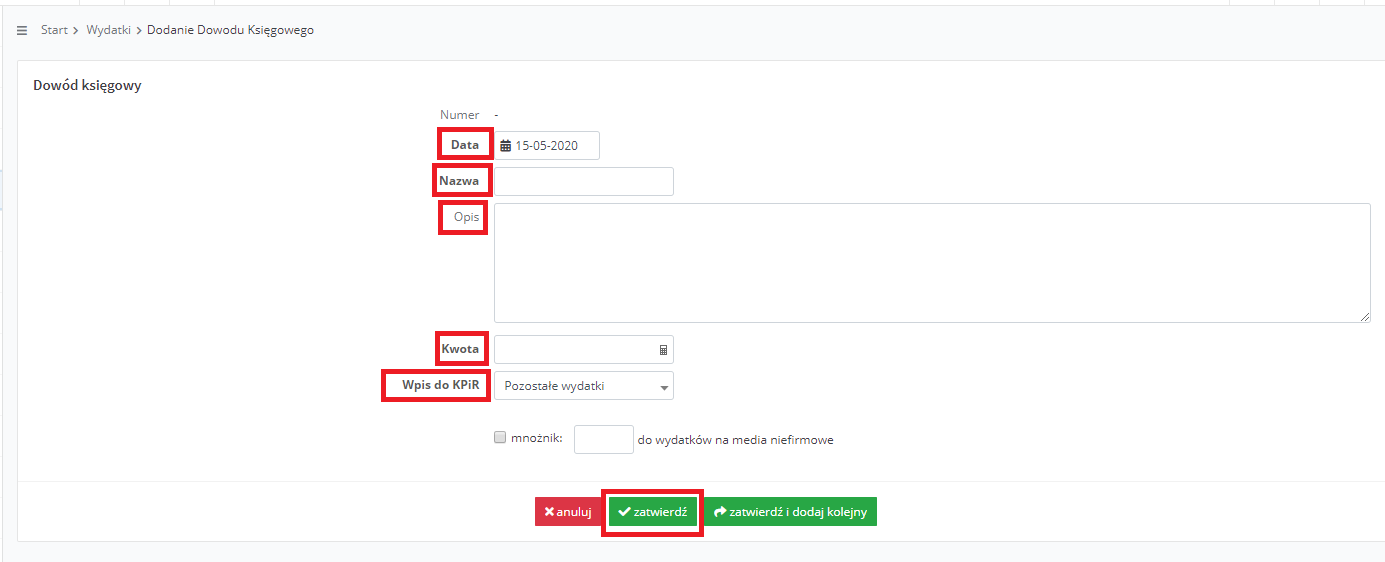

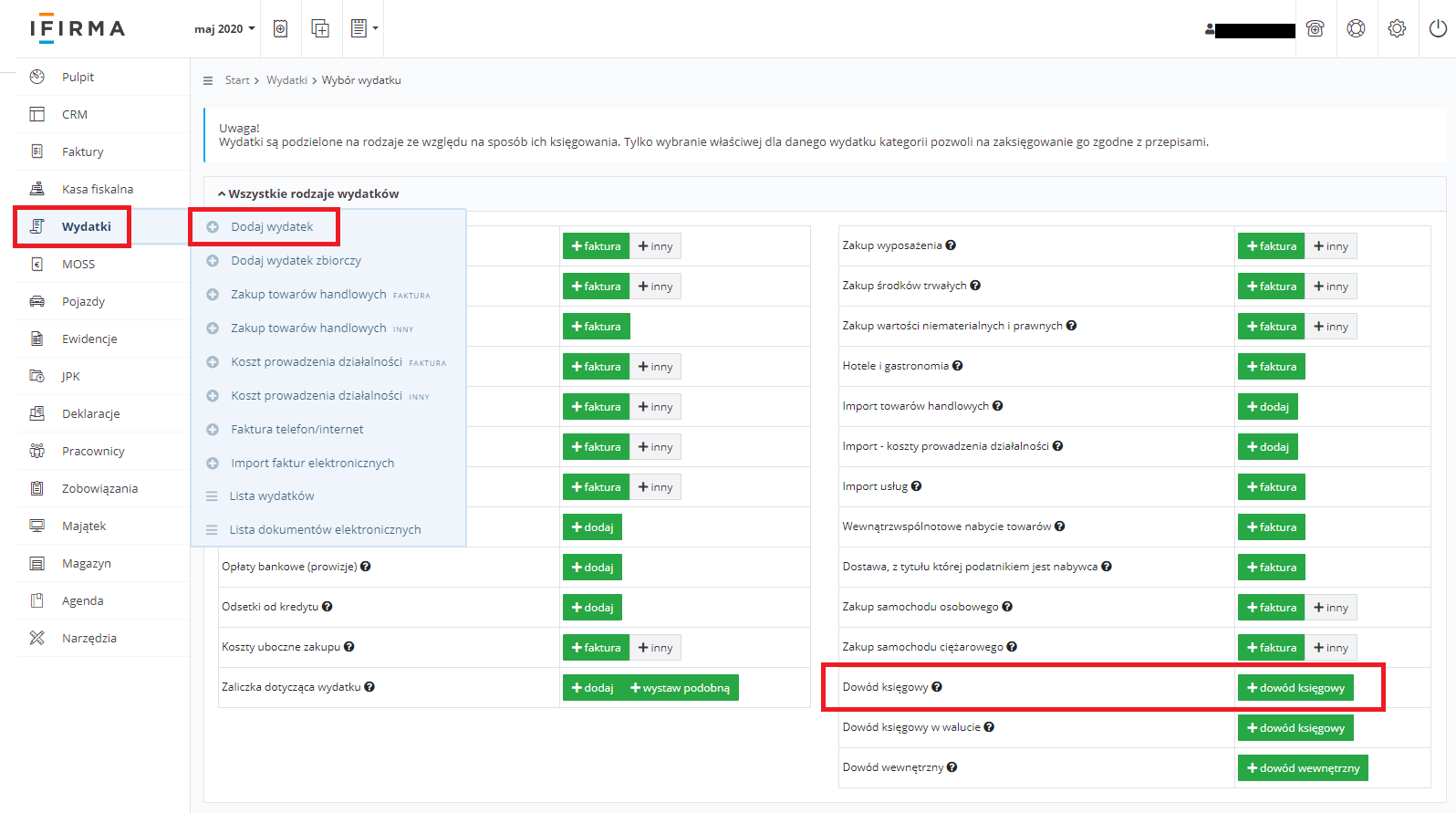

W tym celu należy przejść do zakładki Wydatki ➡ +Dodaj wydatek, następnie po prawej stronie wybrać +dowód księgowy.

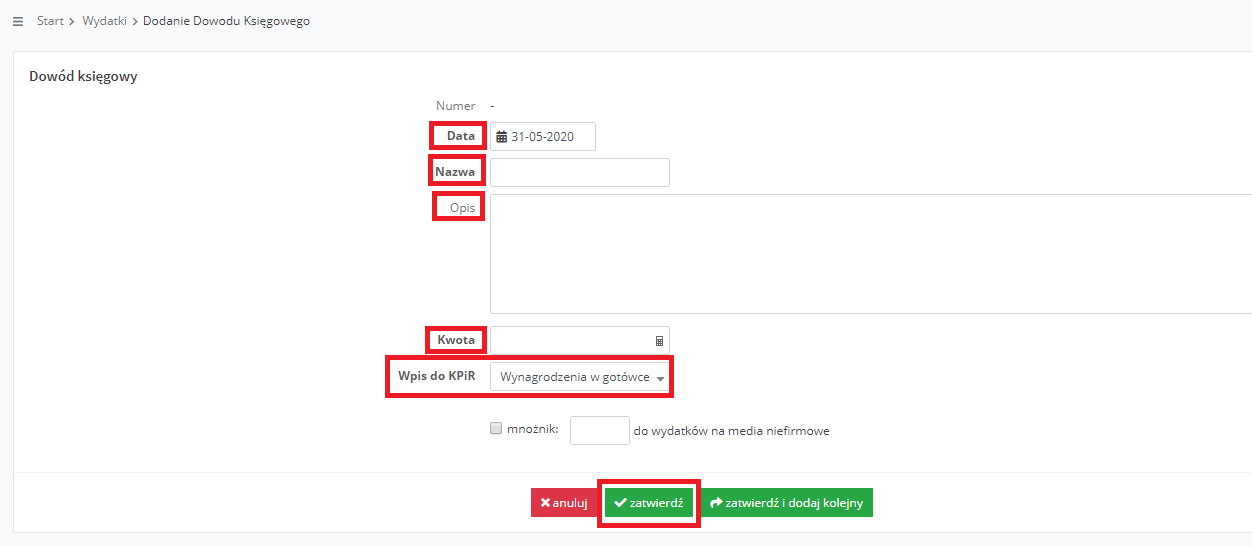

Kolejno należy uzupełnić pola:

Dokonane zmiany należy zapisać wybierając opcję zatwierdź.

Wynagrodzenia w serwisie księguje się w wartości brutto. W wynagrodzeniu brutto mieści się:

W przypadku kiedy przedsiębiorca nie opłaca składek z uwagi na zwolnienie z zapłaty składek wymagane będzie dodatkowe księgowania w celu zmniejszenia wartości kosztu wynagrodzenia o wartość składek społecznych, zdrowotnych ujętych w wynagrodzeniu.

Zasady księgowania:

Wynagrodzenie za luty pomimo tego, że zostało wypłacone w miesiącu marcu jest księgowane w Księdze Przychodów i Rozchodów w miesiącu należnym, czyli w lutym. Zaksięgowane wynagrodzenie zawiera w sobie składkę zdrowotną i składki społeczne finansowane przez pracownika.

Według zasad ogólnych składki finansowane przez pracodawcę są księgowane w dacie ich zapłaty- czyli w przypadku opłacenia składek byłyby zaksięgowane w kwietniu 2020 i dlatego Użytkownik nie wpisuje w zakładce Zobowiązania ➡ Składki ZUS daty opłacenia.

Składki finansowane przez pracownika zostały ujęte w kwocie brutto wynagrodzenia w KPIR lutowym i dlatego wyksięgowania składek dokonuje się w tym samym miesiącu tj. lutym 2020.

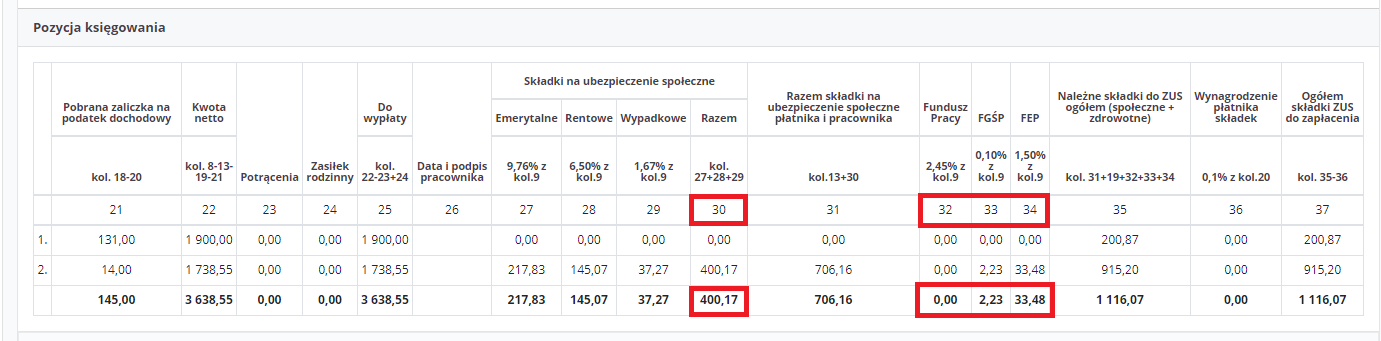

Wartości składek finansowanych przez pracownika widać na Listach płac. W przypadku wyksięgowania kosztu należy wziąć dane z list płac dotyczących miesiąca należnego dla wynagrodzenia tj. w marcu 2020 patrzymy na listy płac z marca 2020.

Wskazane wynika z tego, że składki finansowane przez pracownika dla terminowo wypłaconego wynagrodzenia:

Listy płac dostępne są w zakładce Pracownicy ➡ Listy płac. W przypadku umowy o pracę kwota jaką należy wyksięgować to suma kwot wykazanych w wierszu Razem z kolumn: 13 i 19.

W przypadku umowy zlecenia kwota jaką należy wyksięgować to również suma kwot wykazanych w wierszu Razem z kolumn: 13 i 19.

Przedsiębiorca rozliczający się na ryczałcie nie księguje kosztów. Wypłacone wynagrodzenie nie jest zatem u niego ewidencjonowane w dokumentacji księgowej. W związku z powyższym ryczałtowiec nie dokonuje dodatkowych wyksięgowań.

Przedsiębiorca rozliczający się na zasadach ogólnych lub podatkiem liniowym księguje koszt wynagrodzenia w Księdze przychodów i rozchodów (KPIR). Wynagrodzenie jest automatycznie rozliczone w KPIR na podstawie wprowadzenia do serwisu daty zapłaty wynagrodzenia. Z uwagi na to, iż wartość składek ZUS nie może stanowić kosztu należy wartość kosztów ujętych w KPIR skorygować o wartość nieopłaconych składek.

W tym celu w miesiącu, w którym wypłacone wynagrodzenia zostały ujęte w KPIR należy wartość finansowaną z budżetu państwa wyksięgować poprzez dodanie dowodu księgowego w ujemnej wartości. W tym celu należy przejść do zakładki Wydatki ➡ +Dodaj wydatek, następnie po prawej stronie wybrać +dowód księgowy.

Kolejno należy uzupełnić pola:

Dokonane zmiany należy zapisać wybierając opcję zatwierdź.

Kiedy przedsiębiorca nie dokona wyksięgowania może się zdarzyć, że minął już termin rozliczenia podatku dochodowego za okres, w którym wynagrodzenia stanowiły koszt. Przykładowo: Wynagrodzenia za kwiecień 2020 wypłacone 09.05.2020 r. stanowią koszt miesiąca kwietnia 2020. Jeżeli przedsiębiorca dokona wyksięgowania po 21.05.2020 r. będzie to już po terminie zapłaty zaliczki PIT-5/PIT-5L za miesiąc kwiecień, którą należało wyliczyć i uregulować do 20.05.2020 r.

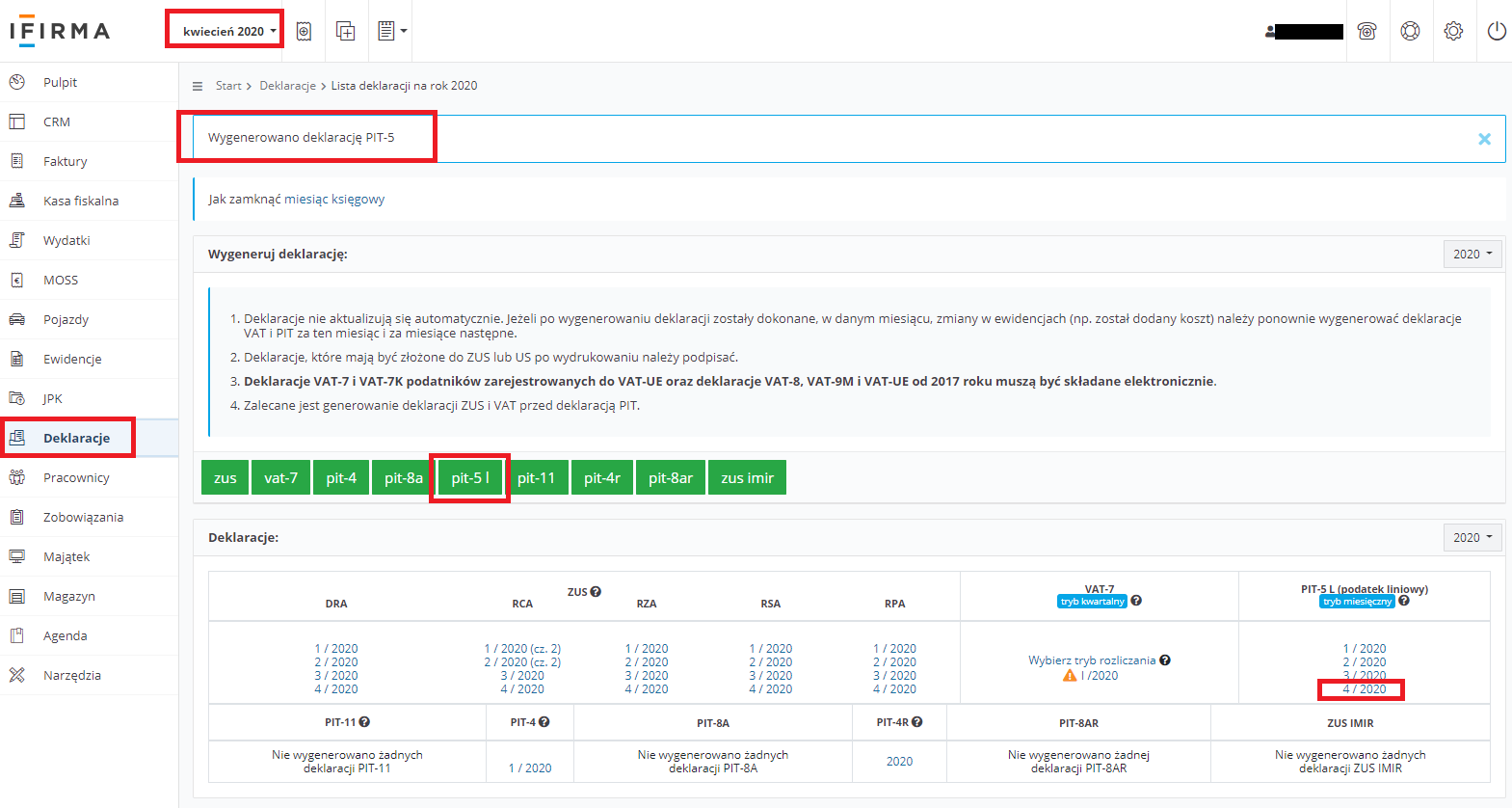

W tej sytuacji przedsiębiorca powinien po dokonaniu wyksięgowania kosztu przeliczyć na nowo zaliczkę. W tym celu należy ustawić miesiąc księgowy, za który ma być liczona zaliczka – tj. miesiąc w którym nastąpiło korygowanie wartości wydatków, dla przykładu powyżej jest to kwiecień 2020, kolejno przejść do zakładki Deklaracje ➡ Deklaracje w kolumnie PIT-5/PIT-5L należy wybrać numer wygenerowanego raportu tj. 4/2020 potem szczegóły, a następnie wydrukuj w celu zapisania pierwotnej wersji raportu.

Następnie należy wybrać ikonę PIT-5/PIT-5L w celu ponownego wyliczenia zaliczki.

W przypadku kiedy z pierwotnej deklaracji wynikała kwota do zapłaty zaliczka ulegnie zwiększeniu. Kwotę różnicy między wartością pierwotną a wynikającą z ponownie wygenerowanej deklaracji należy wpłacić do urzędu skarbowego. Więcej informacji w zakresie korygowania zaliczki w trakcie roku znajduje się tutaj.

Kiedy ZUS wyda decyzję odmowną zgodnie z bieżącym stanowiskiem ZUS należy zapłacić zaległość oraz narosłe od terminu wymagalności zobowiązania odsetki. Z punktu widzenia księgowego odsetki nie są w żaden sposób rozliczane w serwisie, gdyż nie stanowią kosztu uzyskania przychodu. Przedsiębiorca, który będzie zobligowany do zapłaty składek po ich uregulowaniu powinien umieścić ich datę zapłaty w zakładce Zobowiązania ➡ Składki ZUS wskazując datę dokonania przelewu w dacie zapłaty składek. Składki rozliczone zostaną w dacie ich uregulowania, więc wpisanie daty ich zapłaty nie będzie powodowało zmian w dotychczas wygenerowanych raportach PIT-5/PIT-5L/PIT-28. Wpisując datę zapłaty należy podać rzeczywistą datę jej dokonania wpisu zaś należy dokonać w miesiącu zgodnym z terminem płatności zobowiązania

Przykład 2.

Zapłata składki za marzec 2020 w dniu 09.08.2020 r. Termin płatności składki to 10 kwietnia 2020 – należy ustawić w lewym górny, rogu serwisu miesiąc księgowy kwiecień 2020 i w zakładce Zobowiązania ➡ Składki ZUS wpisać datę sierpniową.

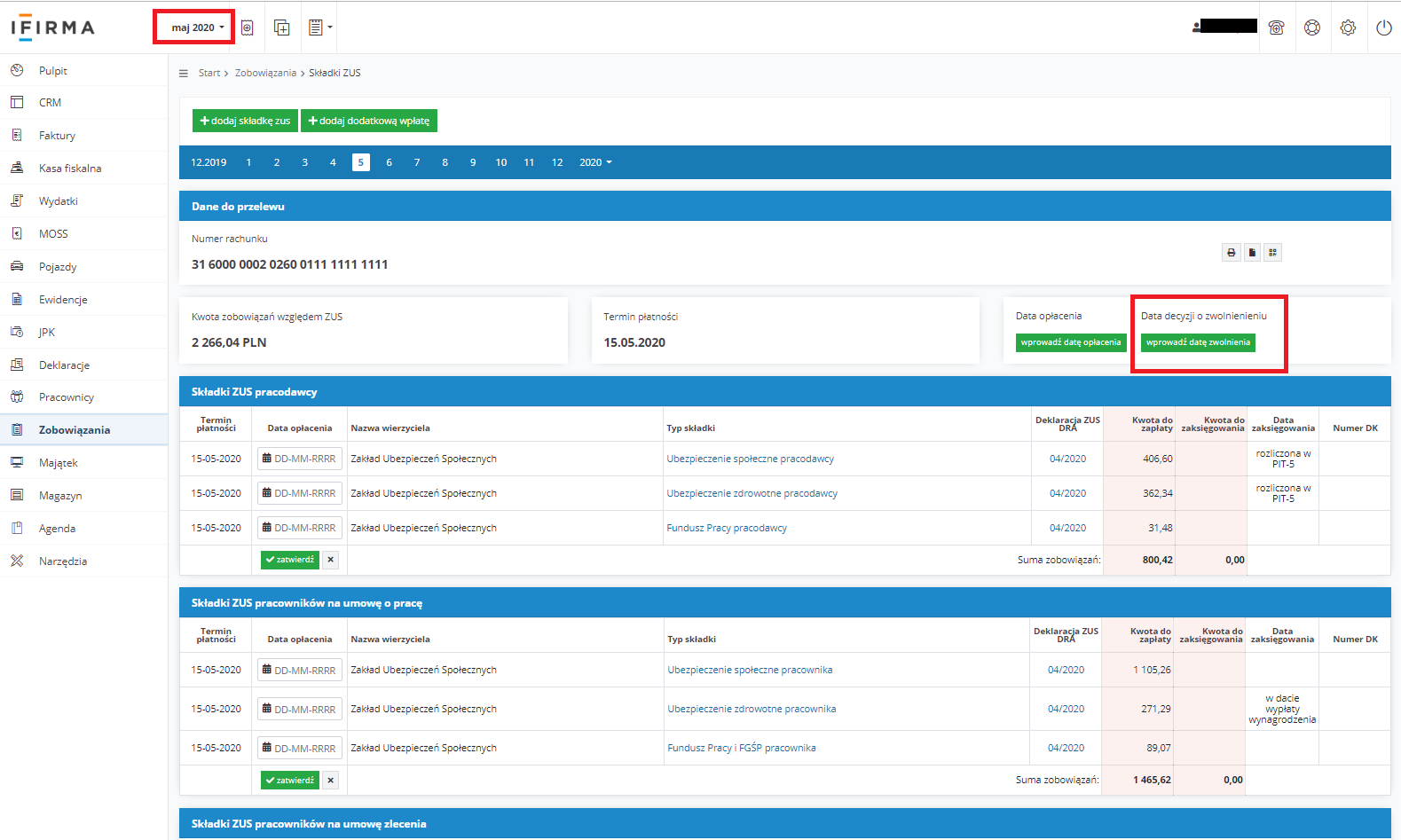

30 czerwca została w serwisie wdrożona w zakładce Zobowiązania ➡ Składki ZUS opcja wprowadź datę zwolnienia. Opcja jest dostępna w miesiącach zgodnych z terminem płatności składek o jakie przedsiębiorca mógł wnioskować o zwolnienie do ZUS:

Przede wszystkim opcja znajduje zastosowanie w przypadku przedsiębiorców, którzy nie opłacili składek zgłaszających do ubezpieczeń jedynie siebie, lub osoby współpracujące – co zostało opisane w punkcie 1.4.1.

W przypadku zatrudniania pracowników i zleceniobiorców rozliczenie jest bardziej złożone co zostało opisane w punkcie 1.4.2.

Uwaga! Opcja nie jest dostosowana do 50% zwolnienia w przypadku przedsiębiorców zgłaszających do ubezpieczeń społecznych między 10-49 osób. Przedsiębiorcy zwolnieni w 50% powinni dokonać rozliczenia zgodnie z punktem 1.3 instrukcji.

Ważne! Przedsiębiorcy, którzy zapłacili składki powinni skorzystać z punktu 1.3.2 instrukcji.

Składki ZUS przedsiębiorcy jak i osoby współpracującej: społeczna i zdrowotna rozliczane są w raporcie PIT-5/PIT-5L/PIT-28, składka na Fundusz Pracy w dacie zapłaty ujmowana jest jako koszt w KPIR.

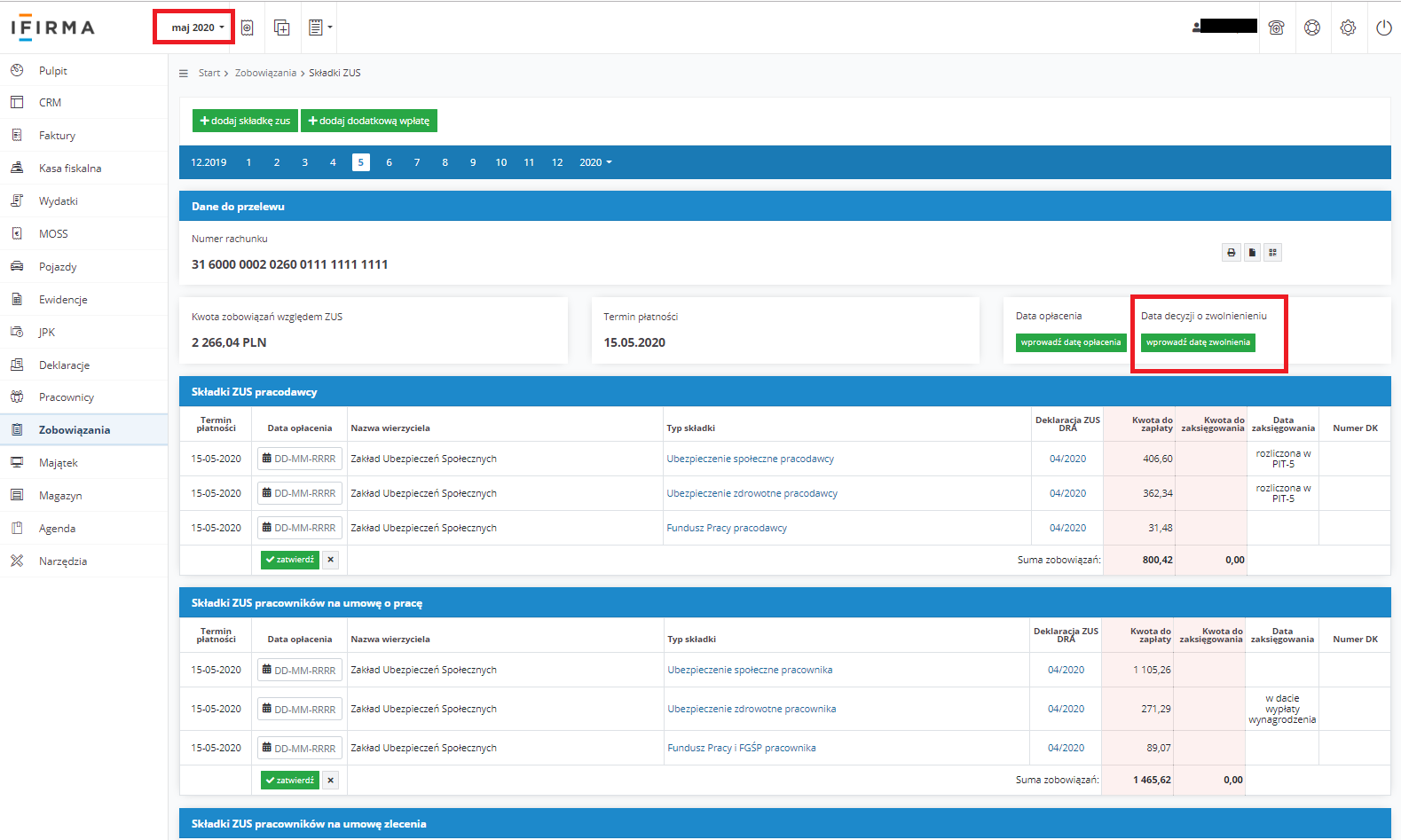

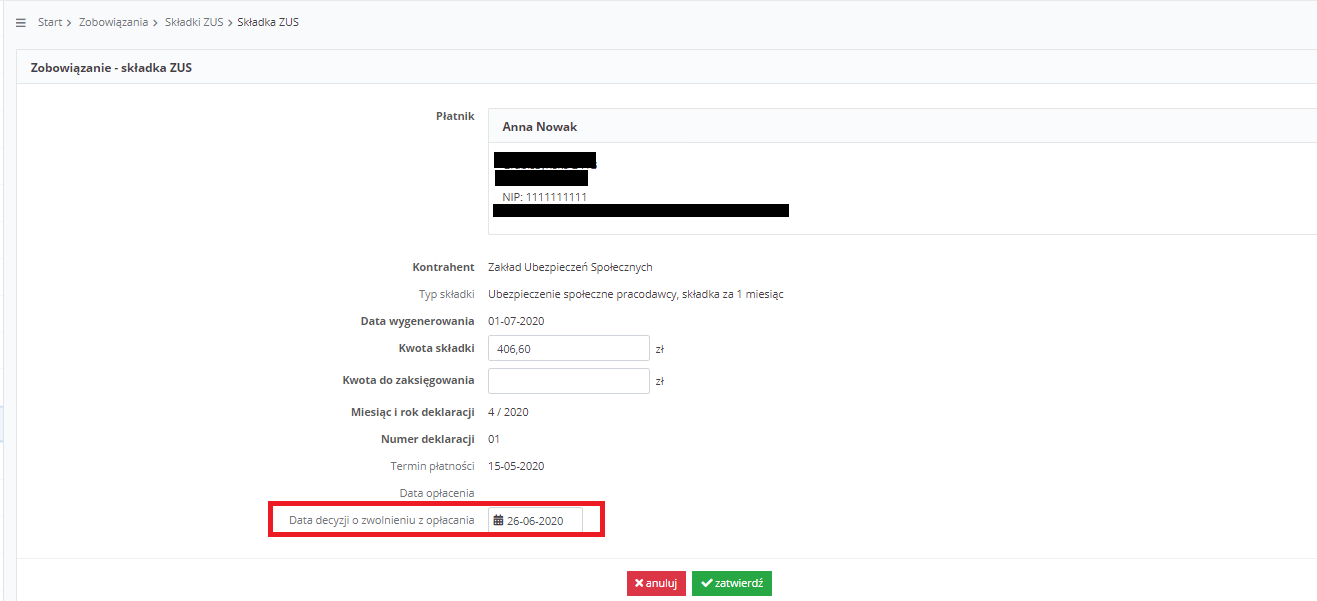

W dacie otrzymania pozytywnej decyzji z ZUS o zwolnieniu z opłaty składek należy ustawić miesiąc księgowy zgodny z wymagalnością terminu zapłaty składek, następnie przejść do zakładki Zobowiązania ➡ Składki ZUS i po prawej stronie wprowadzić datę decyzji o zwolnieniu poprzez opcję wprowadź datę zwolnienia.

Przykład 1.

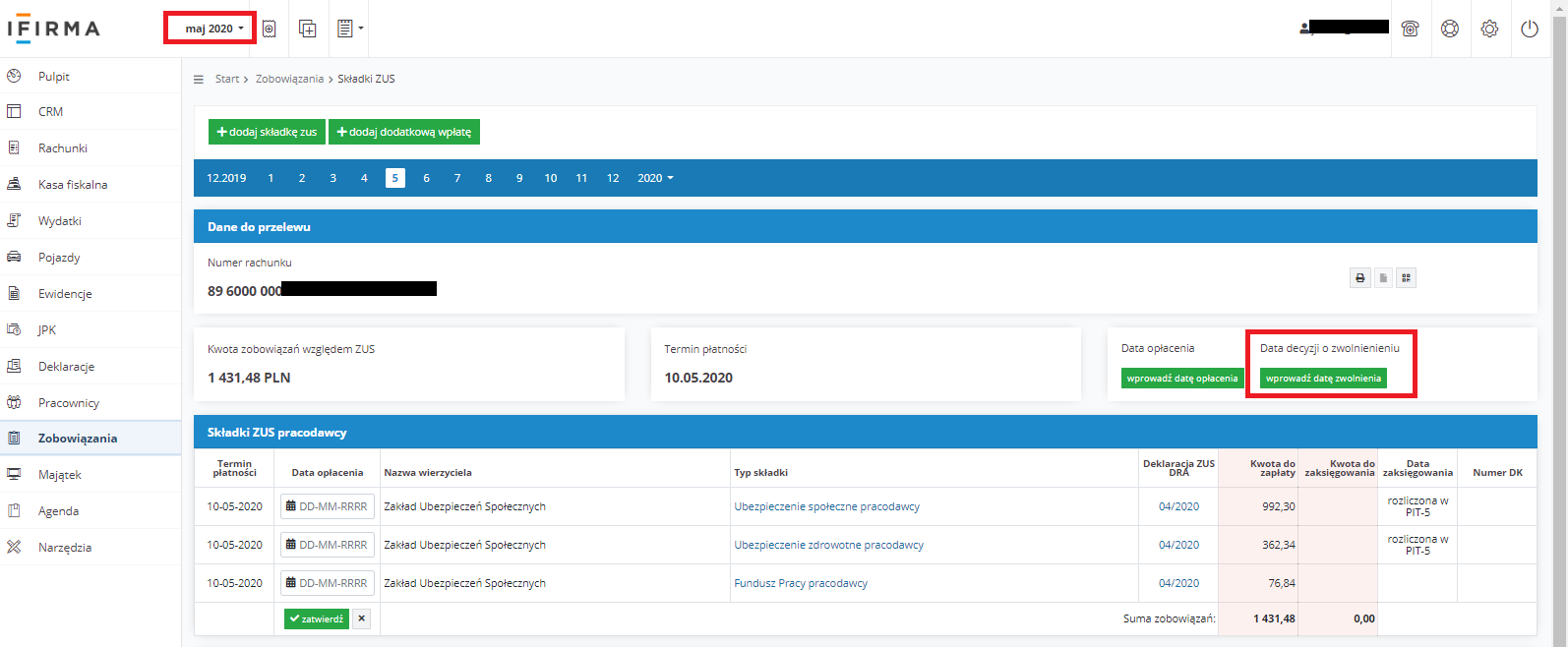

Przedsiębiorcy otrzymał 26 maja decyzję o zwolnieniu go z zapłaty składek za miesiąc kwiecień 2020. Przedsiębiorca nie zatrudnia nikogo w działalności.

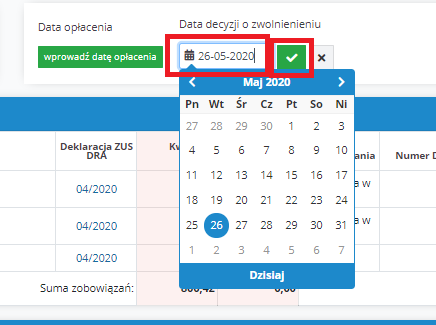

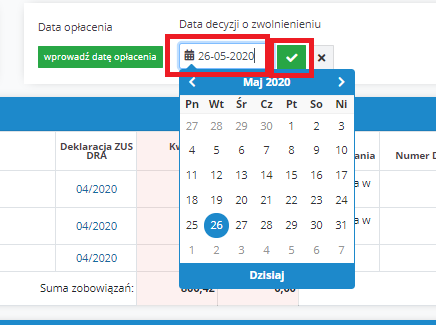

W celu uzupełnienia daty zapłaty należy ustawić miesiąc maj 2020 (składki za kwiecień przedsiębiorca powinien zapłacić do 10 maja), następnie w części Data decyzji o zwolnieniu należy wybrać opcję wprowadź datę zwolnienia.

Następnie należy wpisać datę 26.05.2020 i wybrać opcję zapisz.

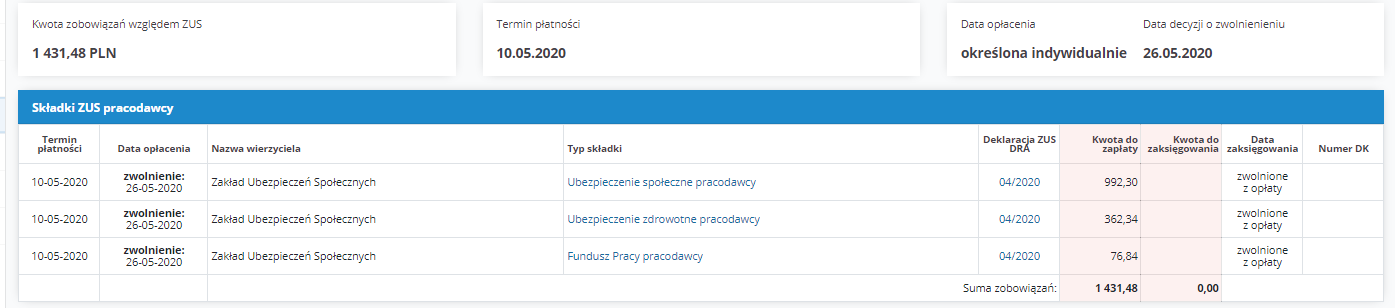

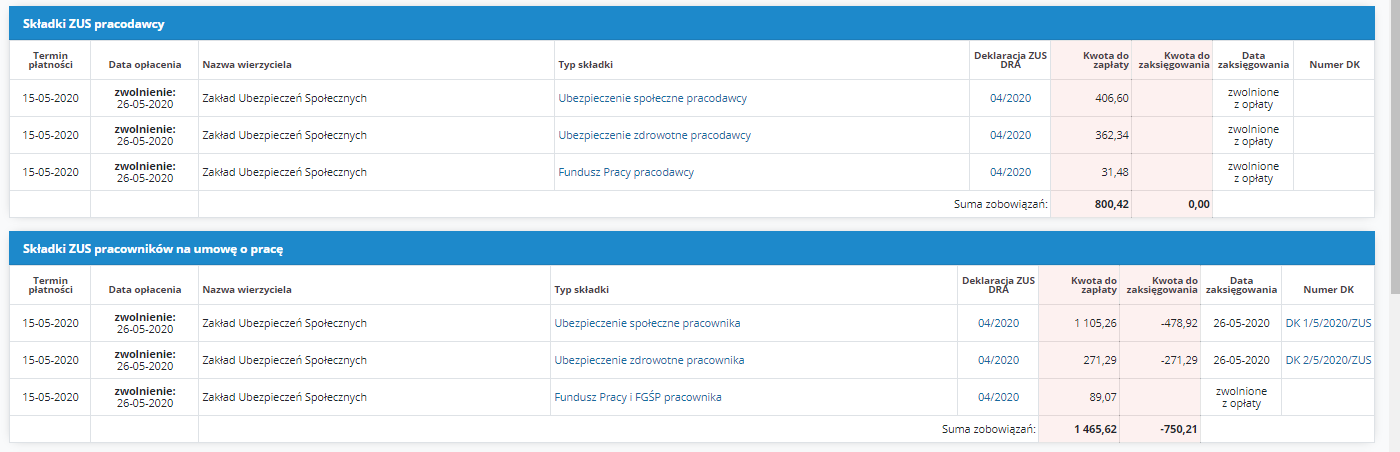

Po wykonaniu powyższych czynności data zostanie uzupełniona, składki przestaną się pokazywać jako składki do opłacenia zarówno podczas generowania deklaracji PIT-5/PIT-5L/PIT-28 jak i na Pulpicie jako przypomnienia o płatności.

W przypadku składek ZUS od wynagrodzeń pracowników składki finansowane przez pracodawcę:

W przypadku składek ZUS od wynagrodzeń pracowników składki finansowane przez pracownika, czyli te ujęte w wynagrodzeniu brutto:

W przypadku zwolnienia składki finansowane przez pracodawcę po prostu nie zostają zaliczane w koszty. Składki finansowane zaś przez pracownika powinny być wyksięgowane z kosztów. W praktyce utarły się dwie daty w jakich należy dokonać wyksięgowania kosztu wynagrodzenia:

Użytkownik ma trzy możliwości wyksięgowania kosztu wynagrodzenia, postąpienie zgodnie z :

W przypadku gdy Użytkownik decyduje się na uzupełnienie daty zgodnie z datą decyzji wówczas ustawia się w miesiącu zgodnym z datą wystawienia decyzji i uzupełnia datę zgodnie z rzeczywistą datą wystawienia dokumentu. Poniżej dokładny opis postępowanie na przykładzie.

Przykład 2.

Przedsiębiorcy otrzymał 26 maja decyzję o zwolnieniu go z zapłaty składek za miesiąc kwiecień 2020. Przedsiębiorca zatrudnia jednego pracownika na umowę o pracę, gdzie wypłata następuje 10 dnia następnego dnia miesiąca. Przedsiębiorca otrzymał pozytywną decyzję w zakresie zwolnienia z zapłaty składek.

W celu uzupełnienia daty zapłaty należy ustawić miesiąc maj 2020 (składki za kwiecień przedsiębiorca powinien zapłacić do 15 maja), następnie w części Data decyzji o zwolnieniu należy wybrać opcję wprowadź datę zwolnienia.

Następnie należy wpisać datę 26.05.2020 i wybrać opcję zapisz.

Po wykonaniu powyższych czynności data zostanie uzupełniona, składki przestaną się pokazywać jako składki do opłacenia.

Koszt wynagrodzenia zaś zostanie odpowiednio w dacie decyzji skorygowany w KPIR.

Podsumowanie

Z uwagi na to, iż przedsiębiorca został zwolniony z zapłaty składek po wprowadzeniu daty decyzji serwis nie będzie przypominał o płatności składek za miesiąc kwiecień, składki od wynagrodzenia finansowane przez pracodawcę nie zostaną ujęte jako koszt, zaś składki finansowane przez pracownika zostaną wyksięgowanie z kosztów w dacie otrzymania decyzji.

Aby nie dokonywać samodzielnych wyksięgowań według punktu 1.3.5 Przedsiębiorca może w dacie decyzji wpisać datę ostatniego dnia miesiąca, za który były wypłacone wynagrodzenie, tak żeby dowód wyksięgowujący koszt powstał w dacie księgowania samego wynagrodzenia.

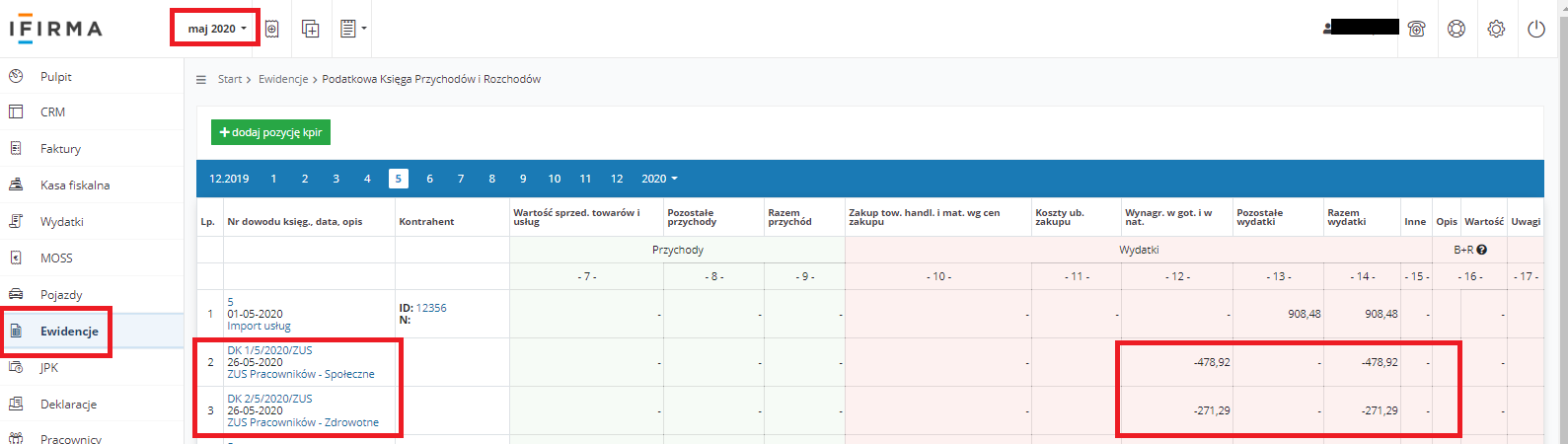

W tym celu należy dokładnie zweryfikować w jakiej dacie wynagrodzenie zostało ujęte w zakładce Ewidencje ➡ Księga przychodów i rozchodów, (zapis w kolumnie 12 Wynagrodzenia w gotówce i naturze) aby wskazać taką samą datę w polu Data decyzji o zwolnieniu w celu wyksięgowania składek ZUS za pracownika.

Poniżej przykład obrazujący wpisanie daty decyzji jako daty zwolnienia.

Przykład 3.

Przedsiębiorcy otrzymał 26 maja decyzję o zwolnieniu go z zapłaty składek za miesiąc kwiecień 2020. Przedsiębiorca zatrudnia jednego pracownika na umowę o pracę, gdzie wypłata następuje 10 dnia następnego dnia miesiąca. Przedsiębiorca otrzymał pozytywną decyzję w zakresie zwolnienia z zapłaty składek.

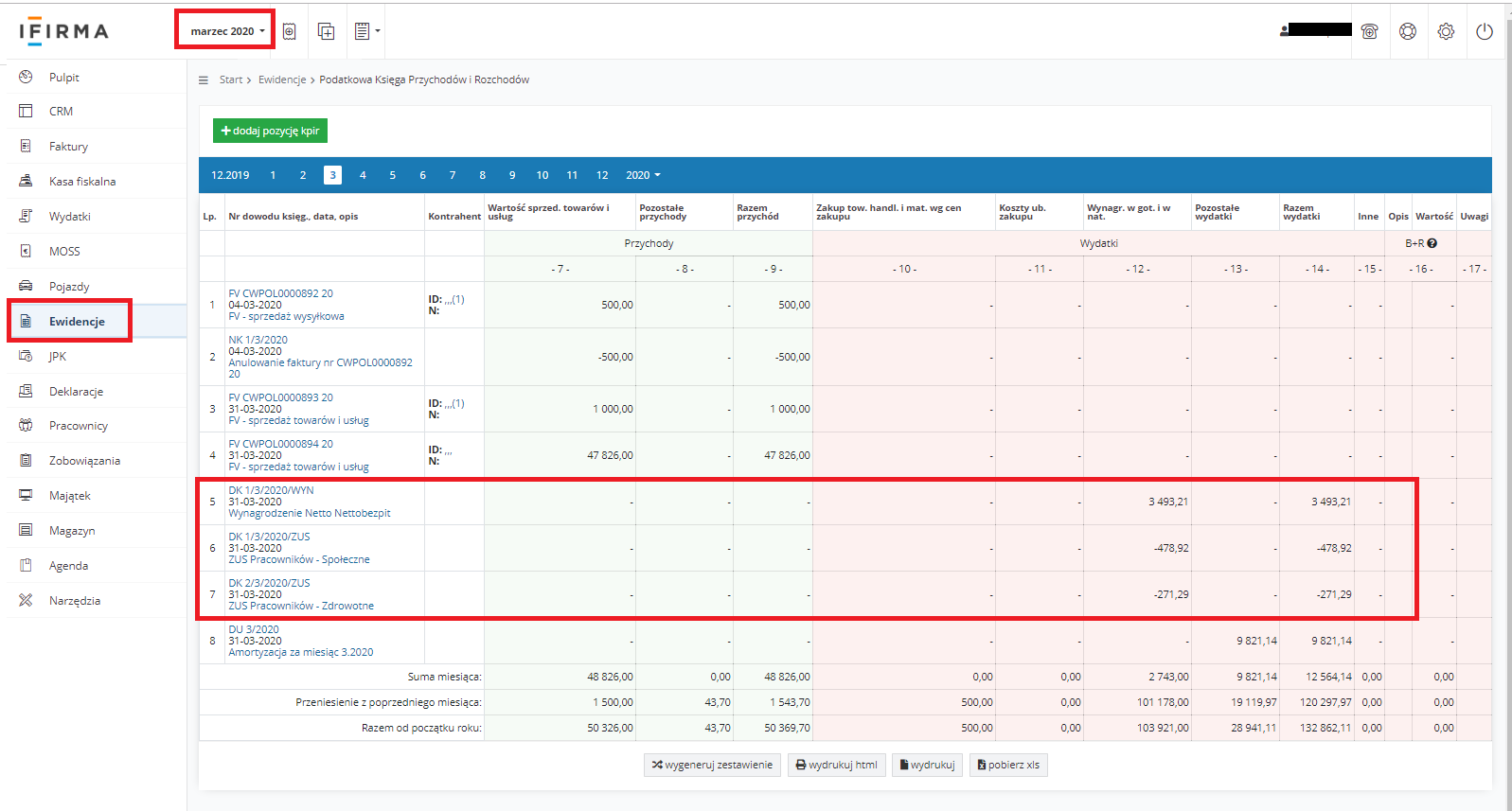

Na deklaracji za miesiąc kwiecień 2020 widoczne są składki od wynagrodzenia wypłaconego w miesiącu kwietniu 2020 r. Przedsiębiorca w kwietniu wypłacił wynagrodzenie za miesiąc marzec 2020 r. Wynagrodzenie księguje się w miesiącu należnym dla wynagrodzenia, czyli marcu 2020. W związku z tym w zakładce Ewidencje ➡ Księga przychodów i rozchodów przedsiębiorca odnajdzie wpis w dacie 31.03.2020 r. Data 31.03.2020 r. będzie datą w jakiej będzie należało wyksięgować koszt wynagrodzenia odpowiadającego składkom ZUS finansowanym przez pracownika.

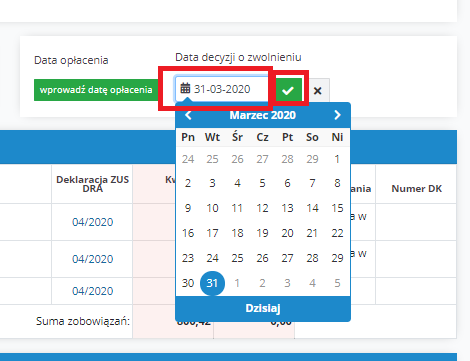

Pamiętamy, że składki za kwiecień płatne są do 15.05.2020 r., zatem żeby wprowadzić datę 31.03.2020 r. należy ustawić miesiąc księgowy maj 2020 i przejść do zakładki Zobowiązania ➡ Składki ZUS, następnie w części Data decyzji o zwolnieniu należy wybrać opcję wprowadź datę zwolnienia.

Następnie należy wpisać datę 31.03.2020 i wybrać opcję zapisz.

Po wykonaniu powyższych czynności data zostanie uzupełniona, składki przestaną się pokazywać jako składki do opłacenia.

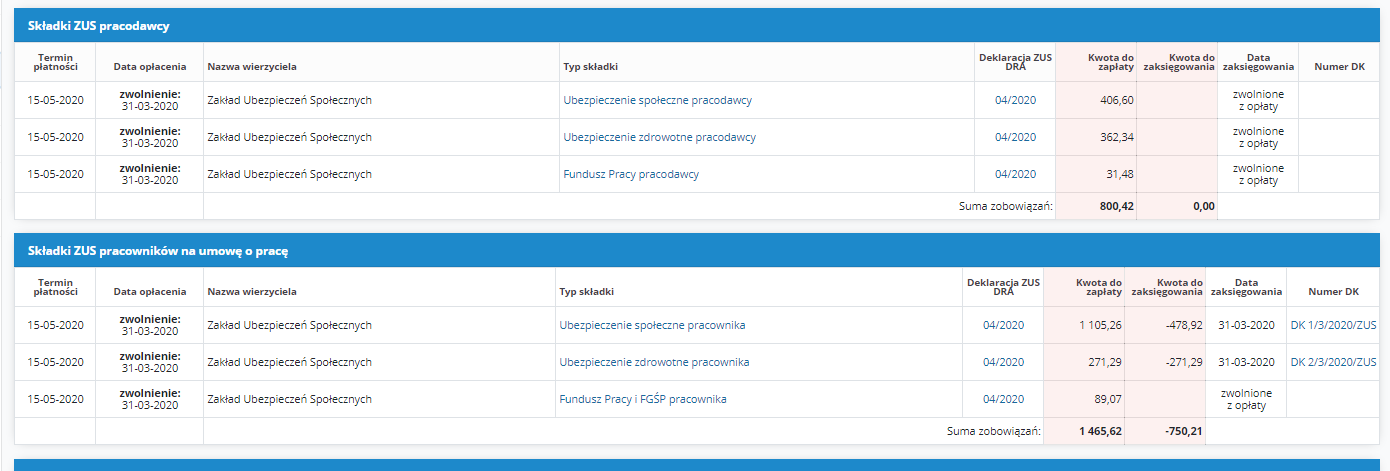

Koszt wynagrodzenia zaś zostanie odpowiednio w dacie księgowania pierwotnego wynagrodzenia skorygowany w KPIR.

W sytuacji kiedy nie dokonano księgowań na bieżąco, należy dodatkowo pamiętać o ponownym wygenerowaniu wszystkich raportów PIT-5/PIT-5L od okresu, w którym nastąpiło wyksięgowanie dofinansowanego wynagrodzenia.

Podsumowanie

Z uwagi na to, iż przedsiębiorca został zwolniony z zapłaty składek po wprowadzeniu daty decyzji serwis nie będzie przypominał o płatności składek za miesiąc kwiecień, składki od wynagrodzenia finansowane przez pracodawcę nie zostaną ujęte jako koszt, zaś składki finansowane przez pracownika zostaną wyksięgowanie z kosztów w dacie księgowania pierwotnego wynagrodzenia.

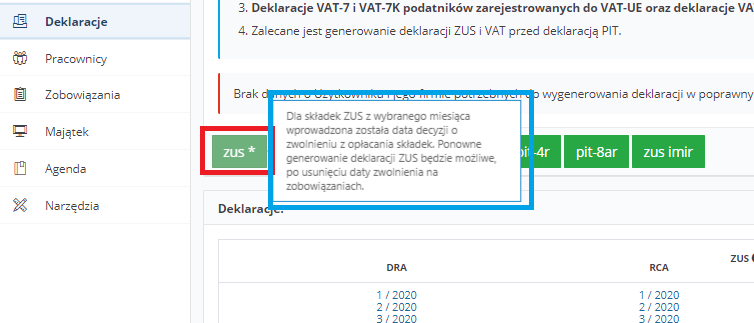

Po wprowadzeniu daty zwolnienia serwis uniemożliwia ponowne generowanie deklaracji ZUS. W zakładce Deklaracje ➡ Deklaracje wskazany jest stosowny komunikat po najechaniu na zieloną ikonę ZUS.

Zgodnie z komunikatem aby umożliwić ponowne wygenerowanie deklaracji wymagane jest:

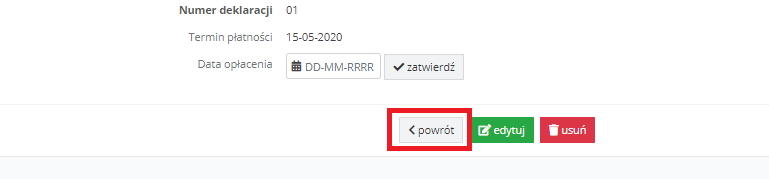

W celu usunięcia daty zapłaty należy przejść do zakładki Zobowiązania ➡ Składki ZUS następnie w kolumnie Typ składki wybrać podświetlaną na niebiesko nazwę składki np. Ubezpieczenie społeczne pracodawcy.

Kolejno w widoku składki należy wybrać opcję edytuj i w edycji usunąć datę z pola Data decyzji o zwolnieniu z opłacania.

Po usunięciu daty należy zatwierdzić zmiany i wybrać opcję powrót.

Przy składce, dla której data zwolnienia została usunięta będzie widniała opcja wprowadzenia daty zapłaty.

Następnie kolejno postępować w analogiczny sposób z pozostałymi składnikami.

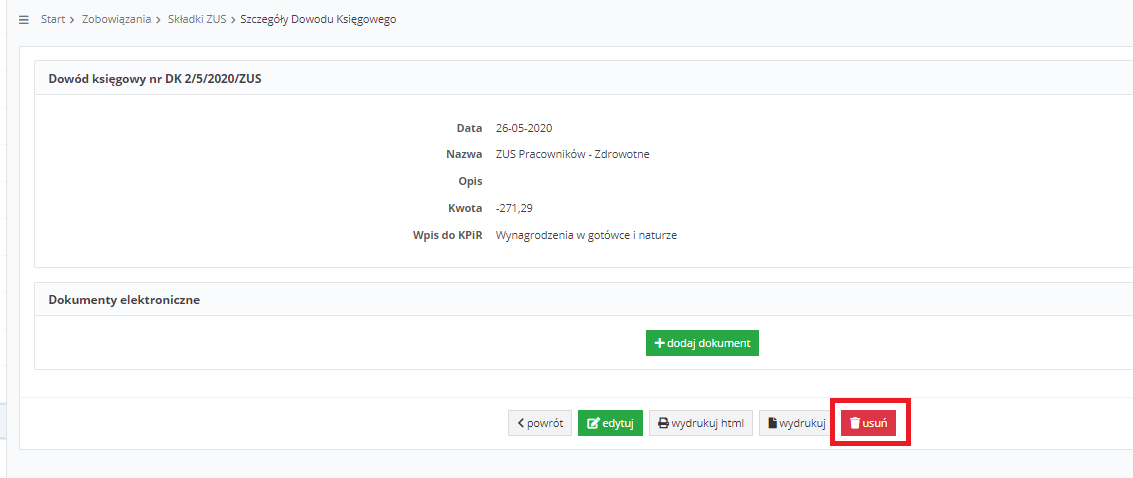

W przypadku kiedy składki dotyczyły pracowników i część składek została wyksięgowana z kosztów w celu usunięcia daty należy wpierw usunąć dokument księgowy powiązany z wyksięgowaniem składki. W tym celu należy w kolumnie Numer DK wybrać numer ostatniego utworzonego DK (dokumenty księgowe zawsze usuwamy od najwyższego numeru).

A następnie w widoku dokumentu księgowe na dole strony wybrać opcję usuń potwierdzając kolejno chęć usunięcia poprzez odpowiedź na pytanie Czy na pewno chcesz usunąć? wybierając tak.

Po usunięciu dokumentu księgowego należy według wcześniej podanych kroków usunąć datę zwolnienia.

Jeżeli wszystkie daty zwolnienia zostaną usunięte serwis umożliwi w zakładce Deklaracje ➡ Deklaracje ponowne generowanie deklaracji ZUS, za okres którego dotyczyło zwolnienie.

Standardowe opcje jakie daje ZUS, dla przedsiębiorców, którzy nie mają środków na uregulowanie składek dostępne są na stronach ZUS, są to:

Przedsiębiorca może również wypełnić m.in. wniosek o odroczenie płatności składek ZUS na trzy miesiące. Wniosek uproszczony w tym zakresie ZUS publikował na swoich stronach 23 marca 2020 r.

Dodatkowe rozwiązania jakie poza wymienionym w punkcie 1 instrukcji zwolnieniem z opłaty składek, które pojawiły się w związku z wejściem w życie tzw. tarczy antykryzysowej znajdują się poniżej.

Ulga polega na zwolnieniu z opłaty prolongacyjnej w sytuacji odroczenia terminu płatności lub rozłożenia na raty należności z tytułu składek ZUS. Dzięki uldze przedsiębiorca ma możliwość opłacenia składek do ZUS w dłuższym czasie. Jeśli wniosek zostanie złożony przed terminem płatności składek przedsiębiorca nie ponosi żadnych kosztów związanych z ulgą. Złożenie wniosku po terminie opłacania składek będzie wiązało się z naliczeniem odsetek za zwłokę na dzień złożenia wniosku.

Dotyczy ona każdego płatnika składek, który jest zobligowany do ich uregulowania za okres od stycznia 2020 r.

Przedsiębiorca powinien złożyć wniosek RDU do ZUS. Szczegółowe informacje w zakresie jego złożenia i wypełnienia dostępne są na stronie ZUS.

Pamiętaj! Wnioski RDU od 24.06.2020 r. składane są jedynie w wersji elektronicznej przez PUE-ZUS.

W serwisie ifirma.pl nie ma możliwości złożenia wniosku. Jednak każdy Użytkownik posiadający konto na PUE-ZUS może go w każdej chwili wysłać wniosek elektronicznie przez wskazaną platformę. Jak założyć konto na PUE-ZUS posiadając profil zaufany zostało opisane tutaj. Zalecamy wypełnienie wniosku zgodnie z informacjami podanymi na stronie ZUS. Serwis nie świadczy usług w tym zakresie. Należy pamiętać, że samo złożenie wniosku jeszcze nie jest wiążące, każdorazowo ZUS wyda decyzję w sprawie, w której przyzna bądź nie określone świadczenie.

Wniosek nie zawiera żadnych danych kwotowych. Na wniosku wskazane jest podanie uzasadnienia w jaki sposób epidemia koronawirusa wpłynęła na sytuację finansową firmy i brak możliwości opłacenia w terminie należności.

Przeczytaj również jak wypełnić wniosek o odroczenie terminu płatności składek ZUS o trzy miesiące tutaj.

W przypadku odroczenia terminu płatności czy rozłożenia na raty należności wobec ZUS należy standardowo w zakładce Deklaracje ➡ Deklaracje generować ZUS, tak by wartość wynikająca z deklaracji wskazywała prawidłową wartość zobowiązań wobec ZUS.

Deklaracje PIT-5/PIT-5L/PIT-28 należy generować bez wskazania daty zapłaty składek ZUS. Po opłaceniu zaległych składek należy uzupełnić ich datę zapłaty w zakładce Zobowiązania ➡ Składki ZUS. Składki zostaną rozliczone podatkowo w miesiącu, w którym zostanie uzupełniona icha data opłacenia. Przykładowo składka społeczna przedsiębiorcy zapłacona 17.07.2020 r. będzie brana pod uwagę przy wyliczeniu raportu z podatku dochodowego za miesiąc lipiec lub trzeci kwartał 2020 roku.

Szczegółowa instrukcja w zakresie księgowania składek ZUS podana jest tutaj.

Postojowe to świadczenie pieniężne, które jest co do zasady nieoskładkowane oraz nieopodatkowane, świadczenie to może być przekazana maksymalnie trzykrotnie.

Świadczenie postojowe może być wypłacone po raz kolejny na podstawie złożonego kolejnego wniosku. Z informacji na stronie ZUS:

“Abyś mógł otrzymać kolejne świadczenie postojowe, będziesz musiał złożyć nowy wniosek. Wniosek będzie dostępny w maju 2020 r. ponieważ o świadczenie można się ubiegać ponownie nie wcześniej niż w miesiącu następującym po miesiącu, w którym nastąpiła wypłata świadczenia.”

Szczegółowe informacje w zakresie świadczenia zawierają poniższe tabele.

Tabela 1. Postojowe przedsiębiorcy

| Przedsiębiorca: | który rozpoczął prowadzenie działalności przed 1.04.2020 r. i nie zawiesił działalności | który rozpoczął prowadzenie działalności przed 1.04.2020 r. i zawiesił działalność po 31.01.2020 r. | który rozlicza się w formie karty podatkowej i jest zwolniony z podatku VAT |

| Ogólne warunki jakie należy spełnić by otrzymać świadczenie |

|

||

| Dodatkowe warunki | Przychód z prowadzenia działalności gospodarczej uzyskany w miesiącu poprzedzającym miesiąc złożenia wniosku o świadczenie postojowe był o co najmniej 15% niższy od przychodu uzyskanego w miesiącu poprzedzającym ten miesiąc. | Brak | Brak |

| Wysokość świadczenia | 2 080 zł | 2 080 zł | 1 300 zł |

Tabela 2. Postojowe zleceniobiorcy (umowy zlecenie, agencyjne, o dzieło)

| Warunki jakie należy spełnić by otrzymać świadczenie |

|

| Wysokość świadczenia | 2 080 zł. W sytuacji kiedy suma przychodów z umów cywilnoprawnych w miesiącu poprzedzającym miesiąc, w którym złożono wniosek o świadczenie postojowe wynosi do 1 299,99 zł (mniej niż 50% kwoty minimalnego wynagrodzenia za pracę w 2020 r.), to świadczenie postojowe przysługuje w wysokości sumy wynagrodzeń z tych umów. |

Tarcza 4.0 wprowadziła opcję wnioskowania o świadczenie przez zleceniobiorcę. Jak zleceniodawca odmówi złożenia wniosku może złożyć wniosek sam zleceniobiorca. W związku z tym udostępniony zostanie nowy wniosek RSP-CZ. Przepis ten wchodzi w życie po upływie 30 dni od dnia ogłoszenia ustawy (ustawę ogłoszono 23.06.2020 r.).

Przedsiębiorca w celu uzyskania świadczenia składa do ZUS druk RSP-D. Szczegółowe informacje w zakresie jego złożenia i wypełnienia dostępne są na stronie ZUS.

Aby zleceniobiorca otrzymał świadczenie to jego zleceniodawca powinien złożyć do ZUS druk RSP-C. Szczegółowe informacje w zakresie jego złożenia i wypełnienia dostępne są na stronie ZUS.

W związku z licznymi prośbami naszych Użytkowników wdrożyliśmy możliwość generowania i pobrania w formacie pdf w serwisie wniosku ZUS RSP-D. Serwis nie umożliwia elektronicznej wysyłki wniosku do ZUS. Można jednak skorzystać z wygenerowanego wniosku, w celu uzupełnienia prawidłowo informacji na portalu PUE-ZUS. Można również podpisany wniosek złożyć do ZUS osobiście bądź wysłać pocztą.

Pamiętaj! Wszystkie wnioski o świadczenie postojowe jak i jego kontynuację od 24.06.2020 r. składane są jedynie w wersji elektronicznej przez PUE-ZUS.

Generator wniosku dostępny jest w zakładce Deklaracje → Zaświadczenia/Raporty ZUS. W celu utworzenia wniosku należy w części Wygeneruj wniosek: wybrać zus rsp-d.

Każdy Użytkownik posiadający konto na PUE-ZUS może w każdej chwili wysłać wniosek elektronicznie przez wskazaną platformę.

Jak założyć konto na PUE-ZUS posiadając profil zaufany zostało opisane tutaj. Zalecamy wypełnienie wniosku zgodnie z informacjami podanymi na stronie ZUS. Serwis nie świadczy usług w tym zakresie. Należy pamiętać, że samo złożenie wniosku jeszcze nie jest wiążące, każdorazowo ZUS wyda decyzję w sprawie, w której przyzna bądź nie określone świadczenie.

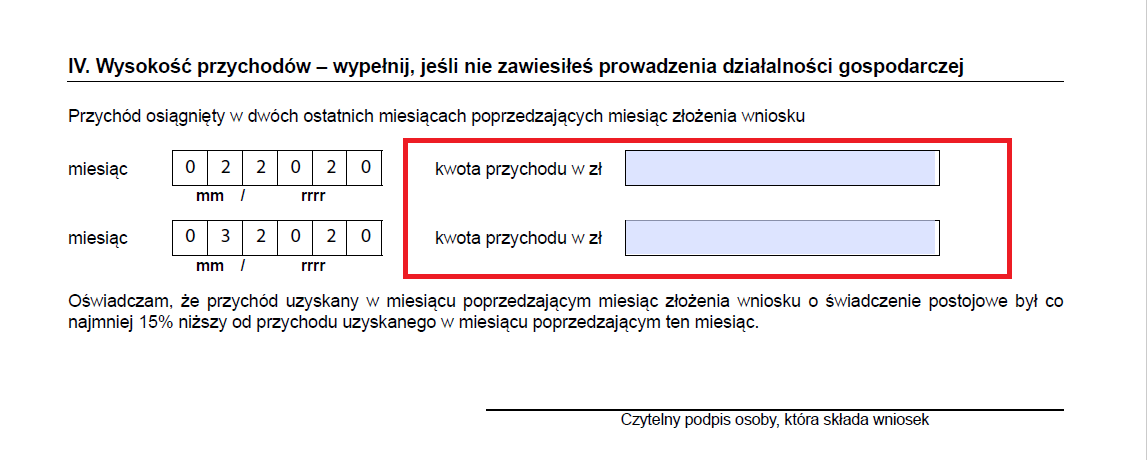

W części IV. Wysokość przychodów – wypełnij, jeśli nie zawiesiłeś prowadzenia działalności gospodarczej należy uzupełnić dane dotyczące przychodu.

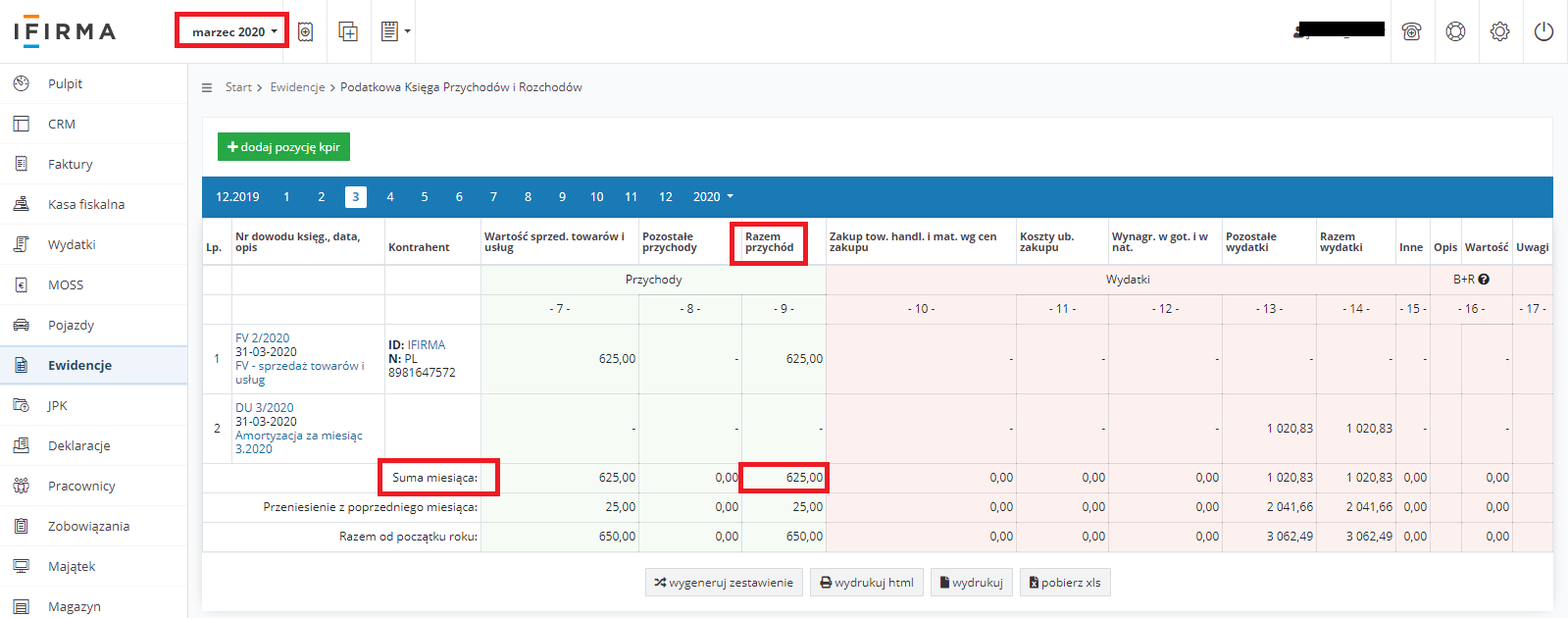

Przedsiębiorca rozliczający się w oparciu o Podatkową Księgę Przychodów i Rozchodów kwotę przychodu pobierze z zakładki Ewidencje ➡ Księga przychodów i rozchodów na dole strony należy pobrać kwotę z wiersza Suma miesiąca, pola Razem przychód.

W lewym górnym rogu należy ustawić miesiąc księgowy, za który mają być pobrane dane kwotowe.

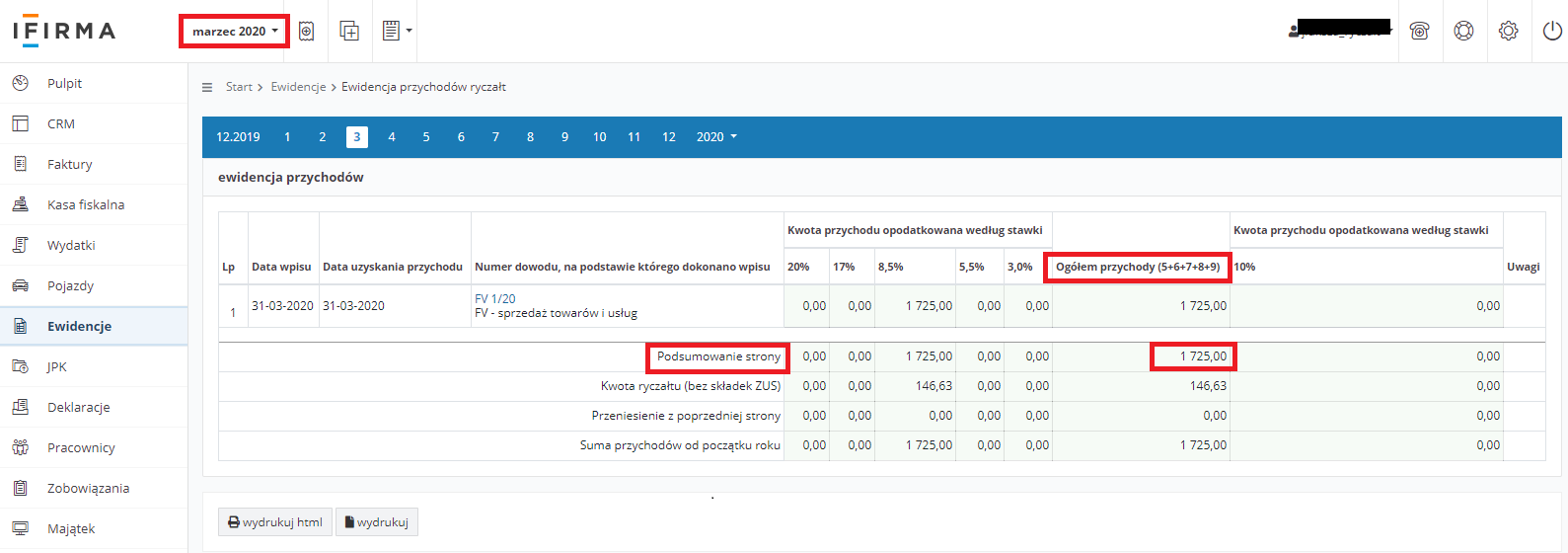

Przedsiębiorca rozliczający się ryczałtem kwotę przychodu pobierze z zakładki Ewidencje ➡ Ewidencja przychodów na dole strony należy pobrać kwotę z wiersza Podsumowanie strony, pola Ogółem przychody (5+6+7+8+9).

W lewym górnym rogu należy ustawić miesiąc księgowy, za który mają być pobrane dane kwotowe.

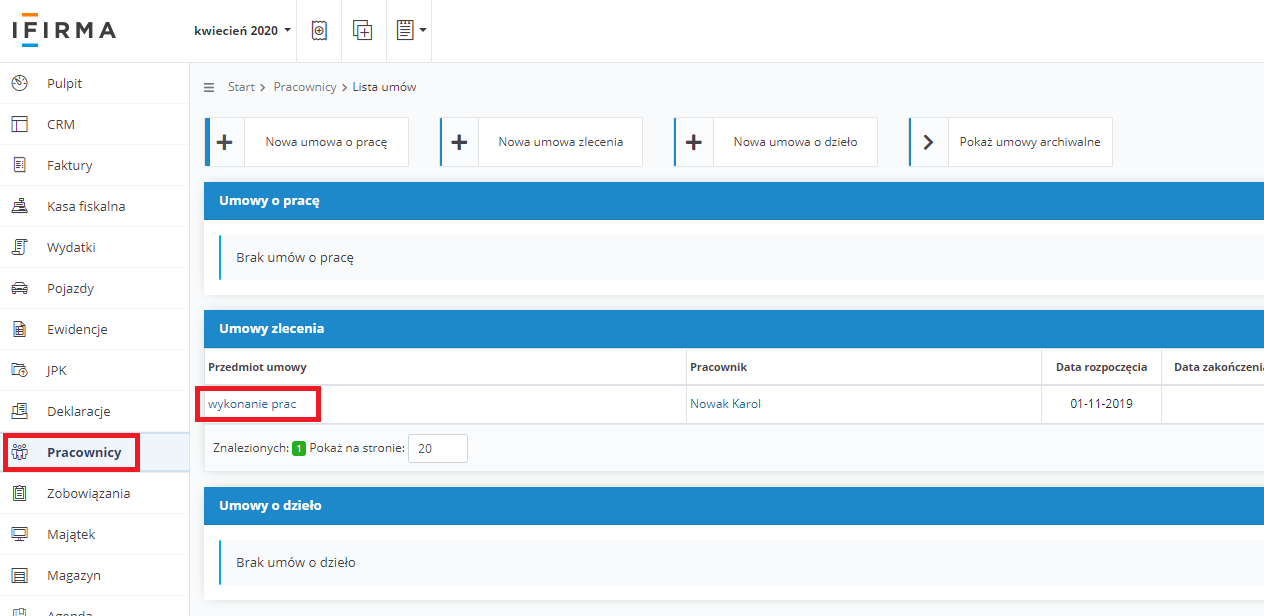

W części IV. Informacje o przychodzie z umowy należy uzupełnić dane dotyczące przychodu.

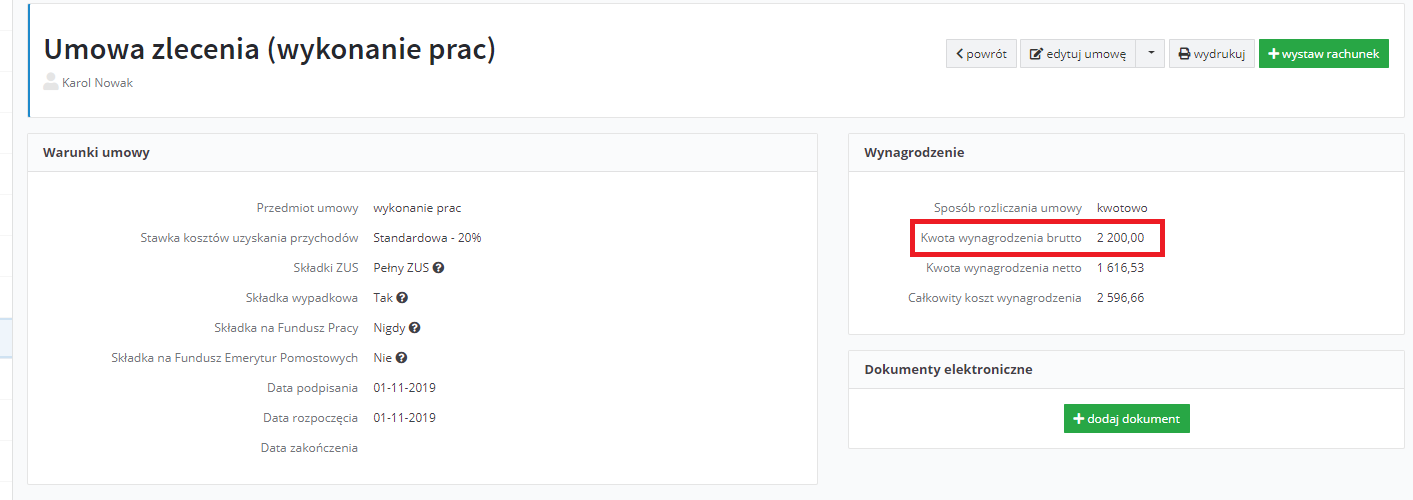

Miesięczny przychód z umowy to inaczej wartość brutto jaka widnieje na umowie zawartej z pracownikiem. Kwota widoczna będzie w zakładce Pracownicy ➡ Umowy należy wybrać w kolumnie Przedmiot umowy nazwę przedmiotu zlecenia.

Kolejno ukażą się dane zawartej ze zleceniobiorcą umowy. Należy pobrać kwotę z pola Kwota wynagrodzenia brutto.

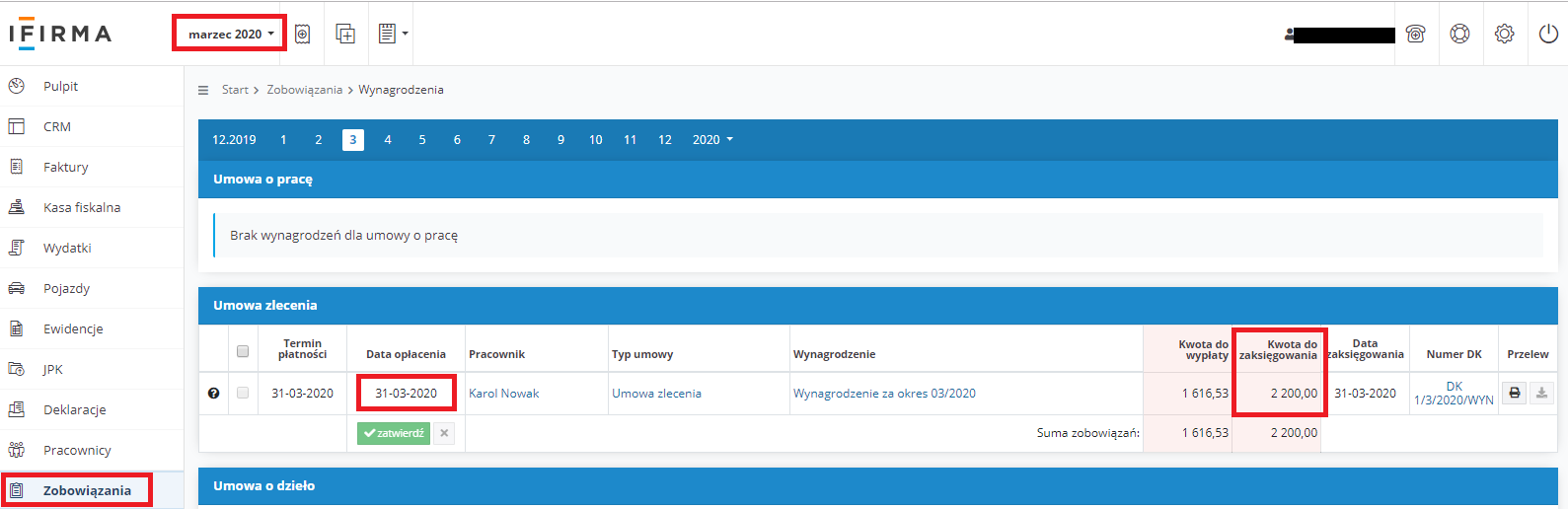

Wartość wypłaconego wynagrodzenia zaś można znaleźć w serwisie w zakładce Zobowiązania ➡ Wynagrodzenia w miesiącu księgowym zgodnym z datą wypłaty wynagrodzenia, związane to jest z tym, że rachunki do umów cywilnoprawnych należy wystawić w serwisie w miesiącu zgodnym z datą ich wypłaty. Należy pobrać kwotę z pola Kwota do zaksięgowania.

Świadczenie postojowe nie będzie w żaden sposób wykazane w serwisie ifirma.pl. Ponieważ świadczenie przekazane przez państwo nie podlega opodatkowaniu i oskładkowaniu nie jest księgowane w działalności przedsiębiorcy. Nie ma ono również wpływu na wystawiane na rzecz zleceniobiorcy rachunku do umowy zlecenie.

Dodatkowy zasiłek opiekuńczy przysługuje osobie ubezpieczonej na czas opieki nad dzieckiem do lat 8 w związku z zamknięciem żłobka, klubu dziecięcego, przedszkola lub szkoły z powodu COVID-19. Szczegółowe wytyczne odnośnie zasiłku dostępne są na stronie ZUS.

Warto zapoznać się również z informacjami dostępnymi tutaj.

Dodatkowy zasiłek opiekuńczy przysługuje przedsiębiorcy zgłoszonemu do dobrowolnej składki chorobowej. Zarejestrowany przedsiębiorca składa do ZUS wniosek ZAS-58. Może to zrobić przez PUE-ZUS. Szczegóły tutaj.

Podczas przebywania na zasiłku przedsiębiorca nie może prowadzić działalności. Dopóki nie otrzyma zasiłku z ZUS nie dokonuje w serwisie zmian.

Rozliczenie zasiłku wygląda analogicznie jak rozliczenie standardowego zasiłku chorobowego. Szczegółowa instrukcja jak postąpić dostępna jest tutaj.

Pracodawca, który zatrudnia poniżej 20 pracowników wniosek pracownika na druku ZAS-58 przekazuje do ZUS. W takim przypadku skan oświadczenia potwierdzonego za zgodność z oryginałem dołącza do zaświadczenia ZUS Z-3/Z-3a. Jak to zrobić przez PUE ZUS przeczytasz tutaj.

Wynagrodzenie za okres nieobecności pracownika wypłaca pracownikowi ZUS. Przedsiębiorca zaś wypłaca pracownikowi wynagrodzenie za okres kiedy pracownik przebywał w pracy.

Warto również zapoznać się z informacjami na stronie ZUS.

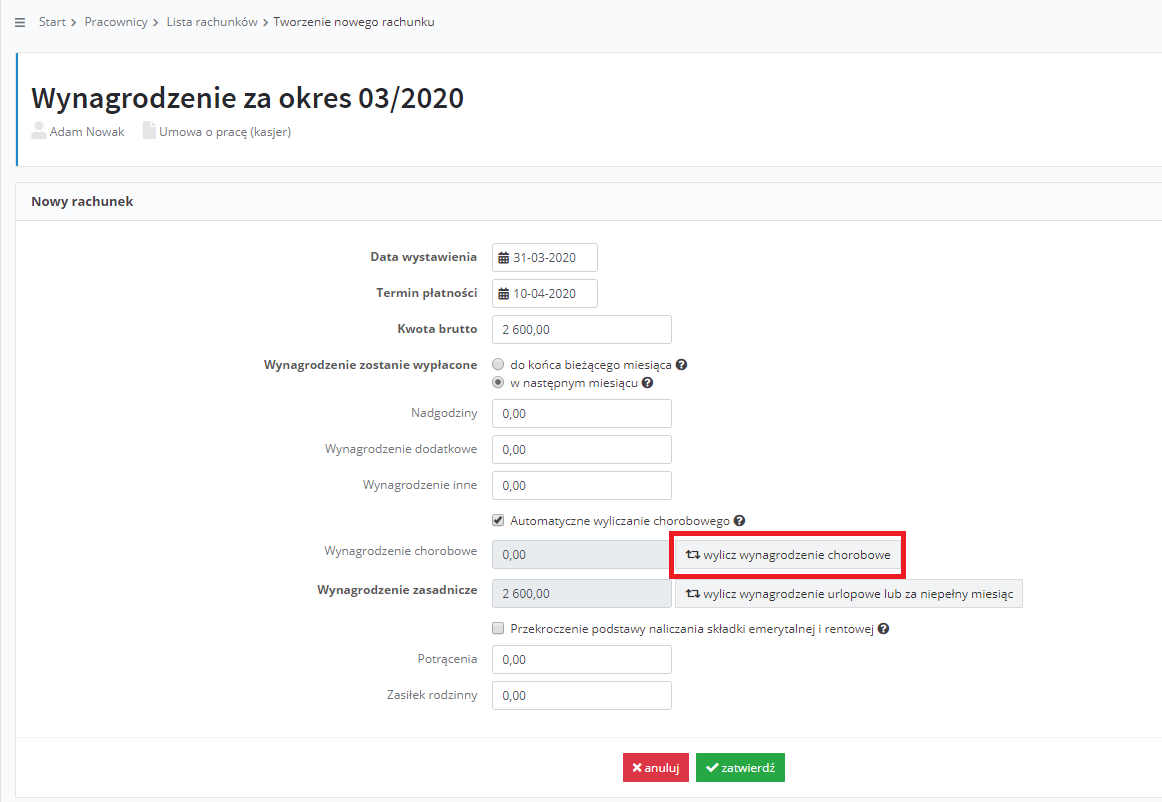

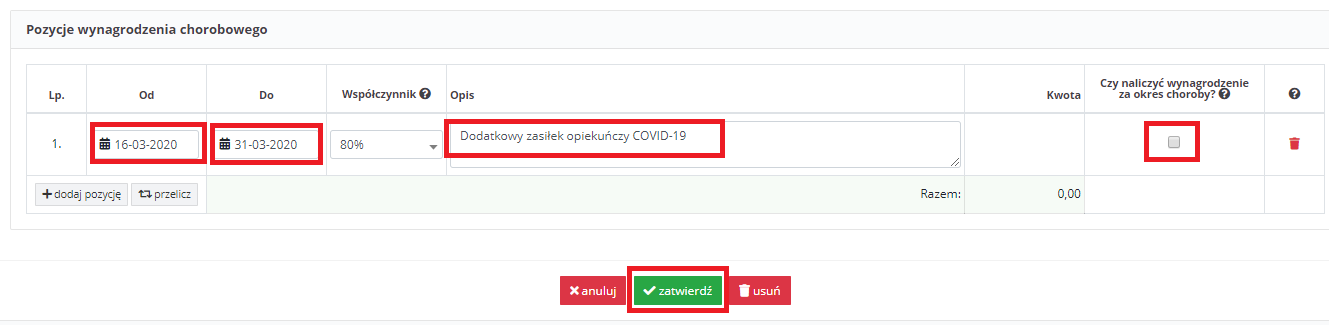

Pierw należy wystawić rachunek do umowy. W tym celu należy przejść do zakładki Pracownicy ➡ Umowy, kolejno w kolumnie Rachunki wybrać + wystaw nowy.

Kolejno w rachunku należy wybrać opcję wylicz wynagrodzenie chorobowe.

W tabelce Pozycje wynagrodzenia chorobowego należy wprowadzić:

Następnie należy zatwierdzić dane – system wyliczy kwotę jaka pozostaje do wypłaty dla pracownika.

Ustawa o tzw. tarczy 2.0 wprowadziła dodatkową ulgę w postaci odstąpienia przez ZUS od odsetek za nieterminową płatność składek za okres od stycznia 2020 r. Rozwiązanie to jest przeznaczone dla płatników składek, którzy mają trudności w terminowym opłaceniu składek w następstwie COVID-19. Ulga ta dotyczy wszystkich płatników składek – nie ma znaczenia wielkość przedsiębiorstwa.

Odstąpienie od pobierania odsetek jest możliwe, gdy:

Zgodnie z przepisami zgłoszenie dotyczące umorzenia odsetek powinno nastąpić na wniosek płatnika składek w terminie obowiązywania stanu zagrożenia epidemicznego albo stanu epidemii albo w okresie 30 dni następujących po ich odwołaniu.

Informacje w zakresie wypełnienia wniosku RDO dostępne są na stronie ZUS.

Pamiętaj! Wnioski RDO od 24.06.2020 r. składane są jedynie w wersji elektronicznej przez PUE-ZUS.

Należy pamiętać, że samo złożenie wniosku jeszcze nie jest wiążące, każdorazowo ZUS wyda decyzję w sprawie, w której przyzna bądź nie określone świadczenie.

Odsetki od nieterminowo regulowanych zobowiązań wobec ZUS nie stanowiły nigdy i nie stanowią kosztu przedsiębiorcy. Z uwagi na powyższe ich naliczenie przez ZUS nie wpływa na księgowanie w serwisie. Jedyne o czym powinien pamiętać Użytkownik serwisu opłacający składki po terminie, aby każdorazowo w serwisie uzupełniać datę zapłaty składki zgodnie z rzeczywiście rozliczonym przez ZUS przelewem.

Każdorazowo płatnik składek powinien analizować jak składki zostały zaksięgowane przez ZUS, gdyż dopiero mając tę wiedzę Użytkownik serwisu jest w stanie prawidłowo rozliczyć zobowiązania widniejące w zakładce Zobowiązania ➡Składki ZUS.

Każda dokonana do ZUS wpłata trafia na indywidualne konto płatnika. Dokonując wpłaty przedsiębiorca nie wskazuje, czy jest to wpłata na poczet składki społecznej, zdrowotnej, czy FP. W przypadku kiedy na koncie przedsiębiorcy występuje nadpłata/niedopłata to regulując płatność przedsiębiorca nie ma nigdy pewności na poczet jakiego okresu zostanie zaliczona bieżąca wpłata. Z uwagi na powyższe taką wpłatę należy przeanalizować z ZUS, tak by wiedzieć jak została ona rozliczona tj. w jakiej kwocie na jaką składkę konkretnie została rozliczona dokonana wpłata. W zakładce Zobowiązania ➡ Składki ZUS składki można edytować bądź usuwać tak by dały wiarygodny obraz tego jak zostały one rozliczone na koncie ZUS. Jak usunąć składkę przeczytasz w punkcie 1.3.4.1 jak edytować w pukcie 1.3.4.2.1 instrukcji.

O tym jak ustalić rozliczenie płatności w ZUS przeczytasz w artykule: Jedna składka ZUS – praktyczne metody ustalania salda składek ZUS.

Ulga przeznaczona jest dla płatników składek, którzy mają zawartą z ZUS umowę o rozłożeniu zadłużenia na raty lub umowę o odroczeniu terminu płatności, i którzy mają trudności w ich realizacji w następstwie COVID-19. Zawieszenie realizacji umowy dotyczy rat i składek nieopłaconych, których terminy płatności przypadają w marcu, kwietniu lub maju 2020 r. Ulga ta dotyczy wszystkich płatników składek – nie ma znaczenia wielkość przedsiębiorstwa.

Aby skorzystać z ulgi przedsiębiorca musi mieć zawartą z ZUS umowę w sprawie spłaty należności. Aby uzyskać zawieszenie realizacji umowy o rozłożenie zadłużenia na raty lub umowy o odroczeniu terminu płatności należy złożyć wniosek RDS do ZUS

Informacje w zakresie wypełnienia wniosku RDS dostępne są na stronie ZUS.

Pamiętaj! Wnioski RDS od 24.06.2020 r. składane są jedynie w wersji elektronicznej przez PUE-ZUS.

Należy pamiętać, że samo złożenie wniosku jeszcze nie jest wiążące, każdorazowo ZUS wyda decyzję w sprawie, w której przyzna bądź nie określone świadczenie.

Użytkownik serwisu opłacający składki po terminie powinien pamiętać, aby każdorazowo w serwisie uzupełniać datę zapłaty składki zgodnie z rzeczywiście rozliczonym przez ZUS przelewem.

Każdorazowo płatnik składek powinien analizować jak składki zostały zaksięgowane przez ZUS, gdyż dopiero mając tę wiedzę Użytkownik serwisu jest w stanie prawidłowo rozliczyć zobowiązania widniejące w zakładce Zobowiązania ➡Składki ZUS.

Każda dokonana do ZUS wpłata trafia na indywidualne konto płatnika. Dokonując wpłaty przedsiębiorca nie wskazuje, czy jest to wpłata na poczet składki społecznej, zdrowotnej, czy FP. W przypadku kiedy na koncie przedsiębiorcy występuje nadpłata/niedopłata to regulując płatność przedsiębiorca nie ma nigdy pewności na poczet jakiego okresu zostanie zaliczona bieżąca wpłata. Z uwagi na powyższe taką wpłatę należy przeanalizować z ZUS, tak by wiedzieć jak została ona rozliczona tj. w jakiej kwocie na jaką składkę konkretnie została rozliczona dokonana wpłata. W zakładce Zobowiązania ➡ Składki ZUS składki można edytować bądź usuwać tak by dały wiarygodny obraz tego jak zostały one rozliczone na koncie ZUS. Jak usunąć składkę przeczytasz w punkcie 1.3.4.1 jak edytować w pukcie 1.3.4.2.1 instrukcji.

O tym jak ustalić rozliczenie płatności w ZUS przeczytasz w artykule: Jedna składka ZUS – praktyczne metody ustalania salda składek ZUS.

Autor: Joanna Łuksza – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Z ifirma.pl masz księgowość w swoim telefonie. Wysyłaj dokumenty, sprawdzaj salda i terminy online, gdziekolwiek jesteś. Aplikację znajdziesz na najpopularniejszych platformach.

Program do faktur IFIRMA w prosty sposób zintegrujesz z Allegro i popularnymi platformami e‑commerce jak Shoper, WooCommerce czy PrestaShop.

ifirma.pl łączy się z urządzeniami fiskalnymi, pozwala na eksport przelewów do banku i zatwierdzanie ich jednym kodem, co znacznie usprawnia codzienną pracę i samodzielne księgowanie.

Dzięki integracji z bazą GUS ułatwiamy też wystawianie faktur – wystarczy, że wpiszesz NIP kontrahenta, a reszta danych uzupełni się automatycznie.