1. Wstęp

Jednym z impulsów motywujących do założenia własnej działalności gospodarczej, czyli tak zwanego samozatrudnienia jest fakt opłacania przez przedsiębiorcę w pierwszych latach jej prowadzenia mniejszych składek ZUS.

W pierwszej kolejności Przedsiębiorca może skorzystać z tzw. Ulgi na start, opłacając jedynie składkę zdrowotną przez 6 miesięcy od pierwszego dnia założenia działalności gospodarczej. Więcej informacji w tym temacie można przeczytać tutaj. Płatnik Składek ma możliwość rezygnacji z ulgi na start i opłacania od pierwszego dnia działalności.

Składki preferencyjne przez 24 pełne miesiące kalendarzowe, a ich wysokość nie może być niższa niż 30% minimalnego wynagrodzenia. W tym miejscu warto podkreślić, iż zawieszenie wykonywanej działalności gospodarczej nie przerywa biegu terminu 24 miesięcy. Tak więc, jeżeli zdecydujemy się na zawieszenie działalności gospodarczej przykładowo na pół roku — oznacza to, iż okres preferencyjnego opłacania składki ZUS zmniejsza się z 24 do 18 miesięcy. Preferencyjna wysokość składek nie należy się jednak wszystkim przedsiębiorcom, którzy rozpoczynają prowadzenie działalności gospodarczej.

Kto i kiedy nie może skorzystać z preferencyjnego ZUS:

- gdy w przeciągu ostatnich 60 miesięcy kalendarzowych (5 lat) przed dniem rozpoczęcia wykonywania nowej działalności gospodarczej prowadziliśmy działalność gospodarczą;

- gdy w ramach swojej działalności chcemy świadczyć usługi na rzecz byłego pracodawcy, u którego pracowaliśmy na etacie, a zakres świadczonych usług będzie taki sam jak zakres obowiązków w umowie o pracę;

- wspólnicy spółek: jawnej, komandytowej, partnerskiej, jak również wspólnik jednoosobowej spółki z o.o., twórcy oraz artyści, którzy nie założyli uprzednio działalności gospodarczej;

- osoby współpracujące przy prowadzeniu jednoosobowej działalności.

Od stycznia do czerwca 2024 preferencyjna składka społeczna bez dobrowolnej składki chorobowej wynosi 371,47 zł, z kolei z dobrowolną składką chorobową 402,65 zł.

Natomiast od lipca do grudnia 2024 preferencyjna składka społeczna bez dobrowolnej składki chorobowej będzie wynosić 376,55 zł z kolei z dobrowolną składką chorobową 408,16 zł.

| Warto zwrócić uwagę na fakt, że: | Przykład: |

|---|---|

| 1) Można wydłużyć okres preferencyjny | Gdy przedsiębiorca rozpocznie działalność 1 stycznia 2022 r., to ZUS preferencyjny przysługuje do 31.12.2023 i z dniem 1 stycznia 2024 r. należy dokonać przerejestrowania. Natomiast, gdy działalność rozpoczniemy 2 lub kolejnego dnia miesiąca np. stycznia 2022 r., wówczas okres preferencyjny przysługuje do końca stycznia 2024 r., i z dniem 1 lutego 2024 r. należy dokonać przerejestrowania, czyli miesiąc dłużej. |

| 2) Jak już wspomniano powyżej – okres 24 miesięcy preferencyjnego ZUS jest „nieprzerwany”. Oznacza to, że gdy przedsiębiorca po założeniu działalności gospodarczej podejmie umowę o pracę i z działalności będzie opłacał jedynie składkę zdrowotną, to okres podlegania pod preferencyjny ZUS nie ulega skróceniu. Przedsiębiorca będzie w dalszym ciągu na preferencyjnym ZUS-ie w ramach którego w przypadku posiadania etatu będzie opłacać jedynie składkę zdrowotną. | Działalność rozpoczęto 2 lutego 2022 r., przedsiębiorca opłaca ZUS preferencyjny, w dniu 13 czerwca 2022 r., podejmuje pracę na etacie, co sprawia, że z działalności opłaca jedynie składkę zdrowotną. Z dniem 30 września 2022 r., następuje rezygnacja z umowy o pracę, co powoduje, że od dnia 1 października 2022 r., prowadzona jest jedynie działalność gospodarcza, z której ostatni raz przedsiębiorca opłaca składki za luty 2024 r. według ZUS-u preferencyjnego do 20 marca 2024 r. |

Sprawdź, co można załatwić w ZUS za pomocą profilu zaufanego!

2. ZUS preferencyjny w serwisie ifirma.pl

Po zalogowaniu na konto w serwisie, wybieramy w prawym górnym rogu Konfiguracja ➡ ZUS.

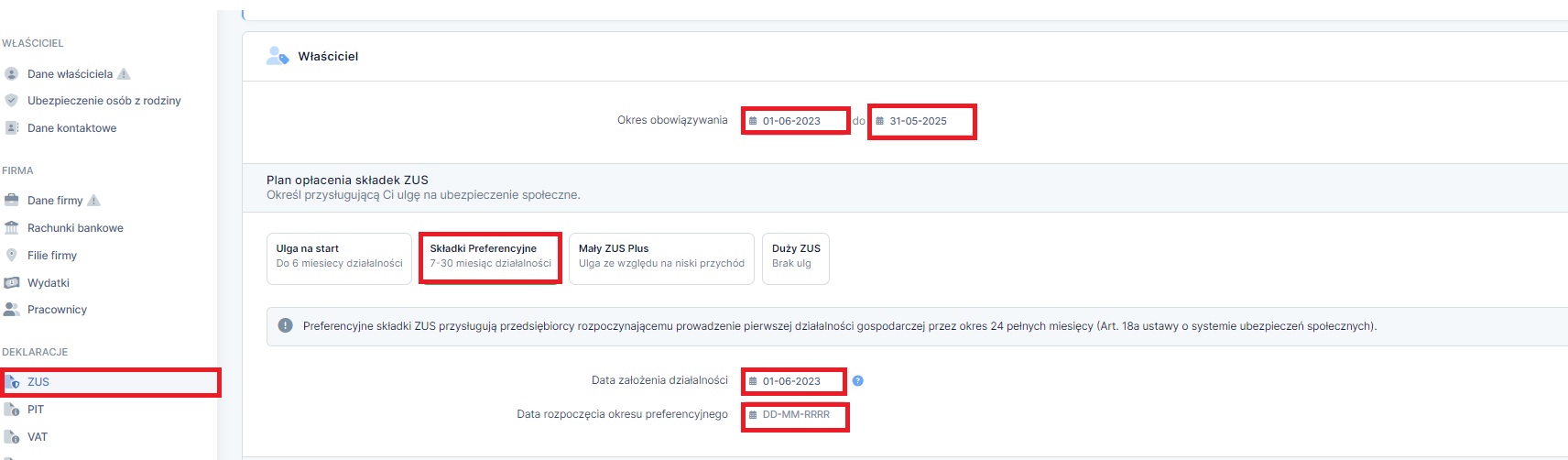

Następnie w okresie obowiązywania, jeżeli przedsiębiorca chce od początku działalności gospodarczej, korzystać ze składek preferencyjnych wprowadzamy pierwszy dzień otwarcia JDG. Datę końcową, należy wyliczyć, dodając 24 pełne miesiące.

W związku z tym, jeżeli działalność została otwarta w dniu 01.06.2023. Wówczas konfiguracja powinna wyglądać tak jak na poniższym zrzucie. Poprawne wpisanie daty jest bardzo istotne, ponieważ w oparciu o nią serwis będzie wyliczał okres 24 miesięcy.

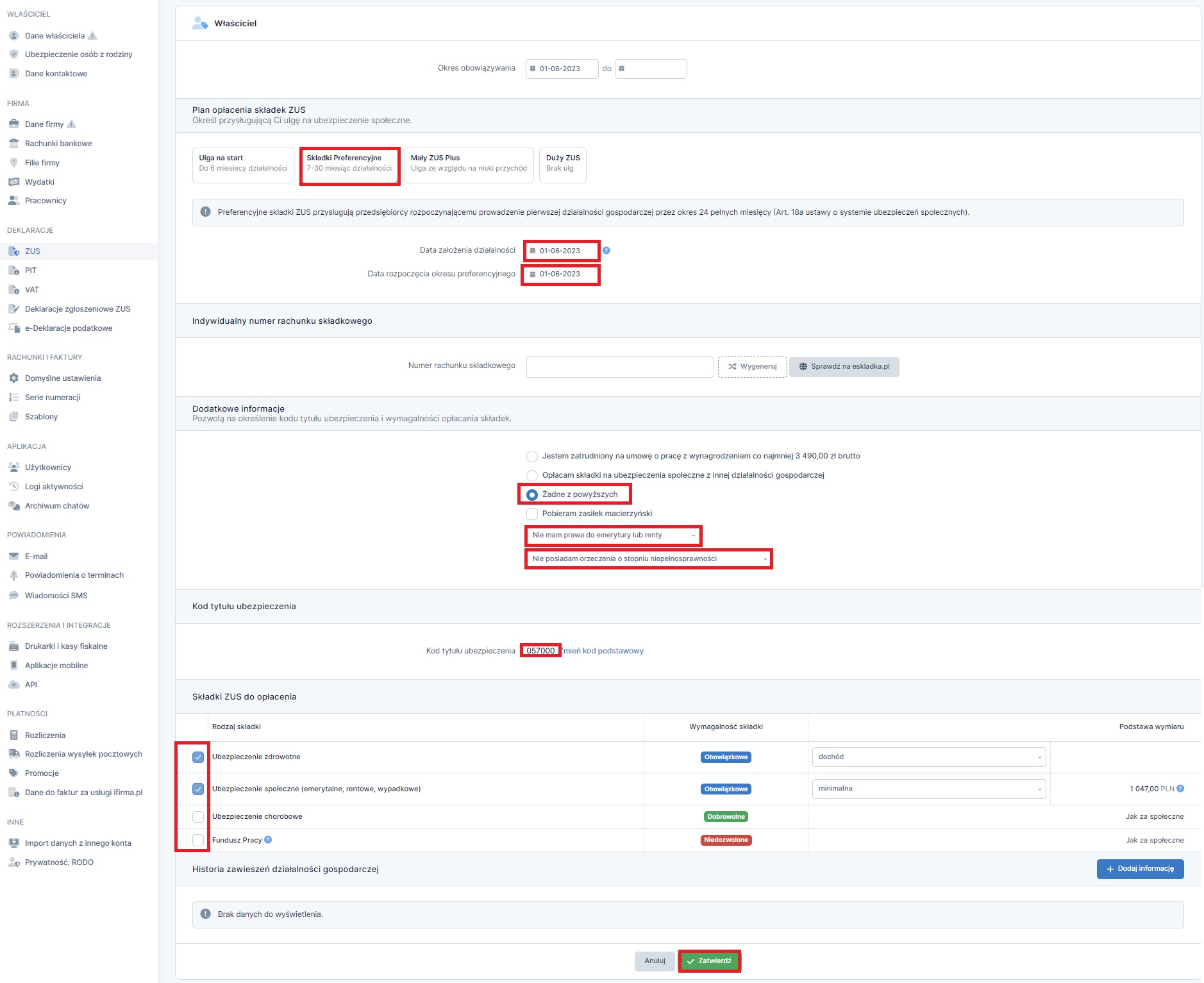

W planie opłacania składek należy wskazać Składki preferencyjne.

Data założenia działalności — wprowadzamy pierwszy dzień JDG.

Data okresu preferencyjnego — w sytuacji kiedy przedsiębiorca nie korzysta z Ulgi na start wprowadzamy taką samą datę.

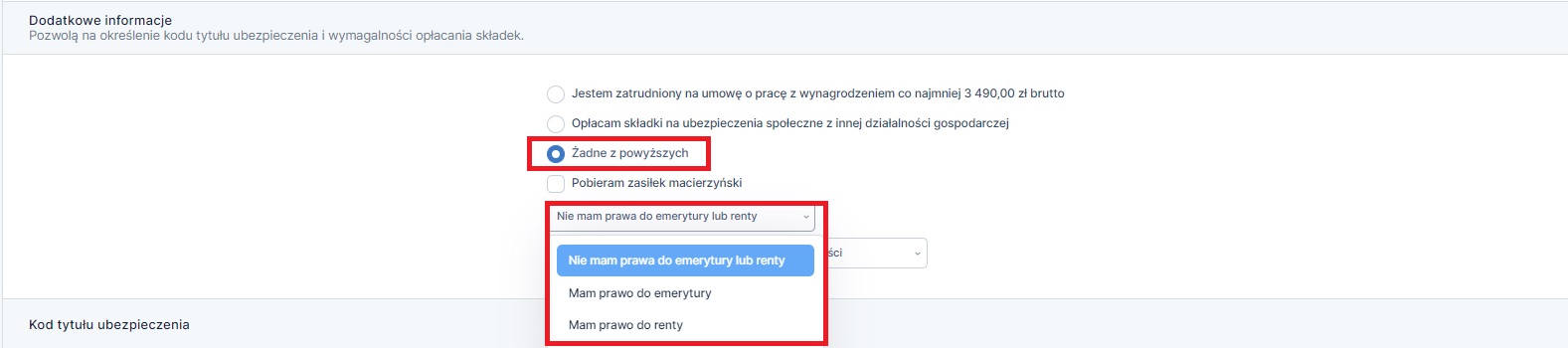

Po dokonaniu powyższego wyboru, w części dodatkowe informacje należy zaznaczyć checkbox Żadne z powyższych.

W polu Prawo do emerytury lub renty należy wybrać odpowiednią opcję z listy, najczęściej występującą jest Nie mam prawa do emerytury lub renty.

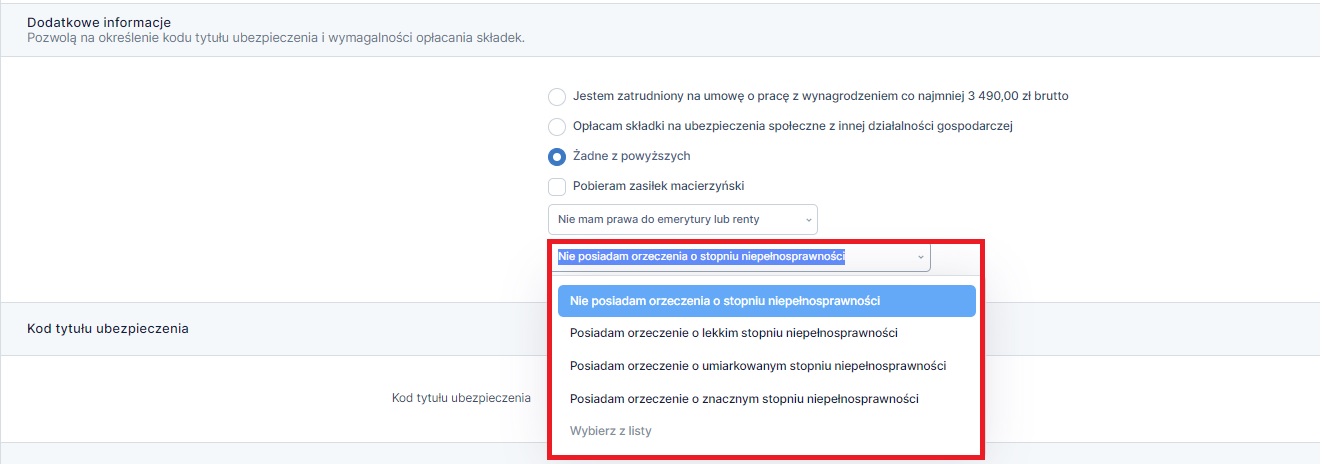

W polu Stopień niepełnosprawności należy wybrać odpowiednią opcję z listy, najczęściej występującą jest Nie posiadam orzeczenia o stopniu niepełnosprawności.

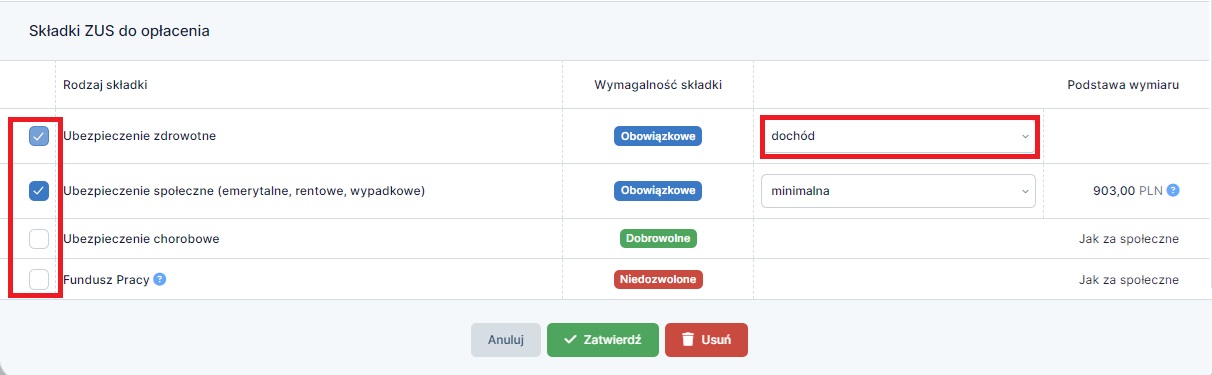

Podstawa wymiaru składek zostanie ustawiona automatycznie po dokonaniu powyższej konfiguracji w serwisie.

Przedsiębiorcy opodatkowani na zasadach ogólnych (na skali lub podatkiem liniowym) w części Wybierz składki ZUS, które mają być opłacane z tytułu prowadzenia działalności, w wierszu Ubezpieczenie zdrowotne, w kolumnie Podstawa wymiaru, należy wybrać z listy opcję dochód.

W przypadku osób opodatkowanych ryczałtem ewidencjonowanym w części Wybierz składki ZUS, które mają być opłacane z tytułu prowadzenia działalności, w wierszu Ubezpieczenie zdrowotne, w kolumnie Podstawa wymiaru, należy wybrać z listy opcję przychód.

3. Konfiguracja ustawień przy braku zgłoszenia do dobrowolnego chorobowego

Przykład ustawień w przypadku przedsiębiorcy, który nie ma prawa do emerytury lub rent, nie posiada stopnia niepełnosprawności i nie zgłasza się do dobrowolnego ubezpieczania chorobowego. Data rozpoczęcia działalności gospodarczej i składek preferencyjnych 01.06.2023:

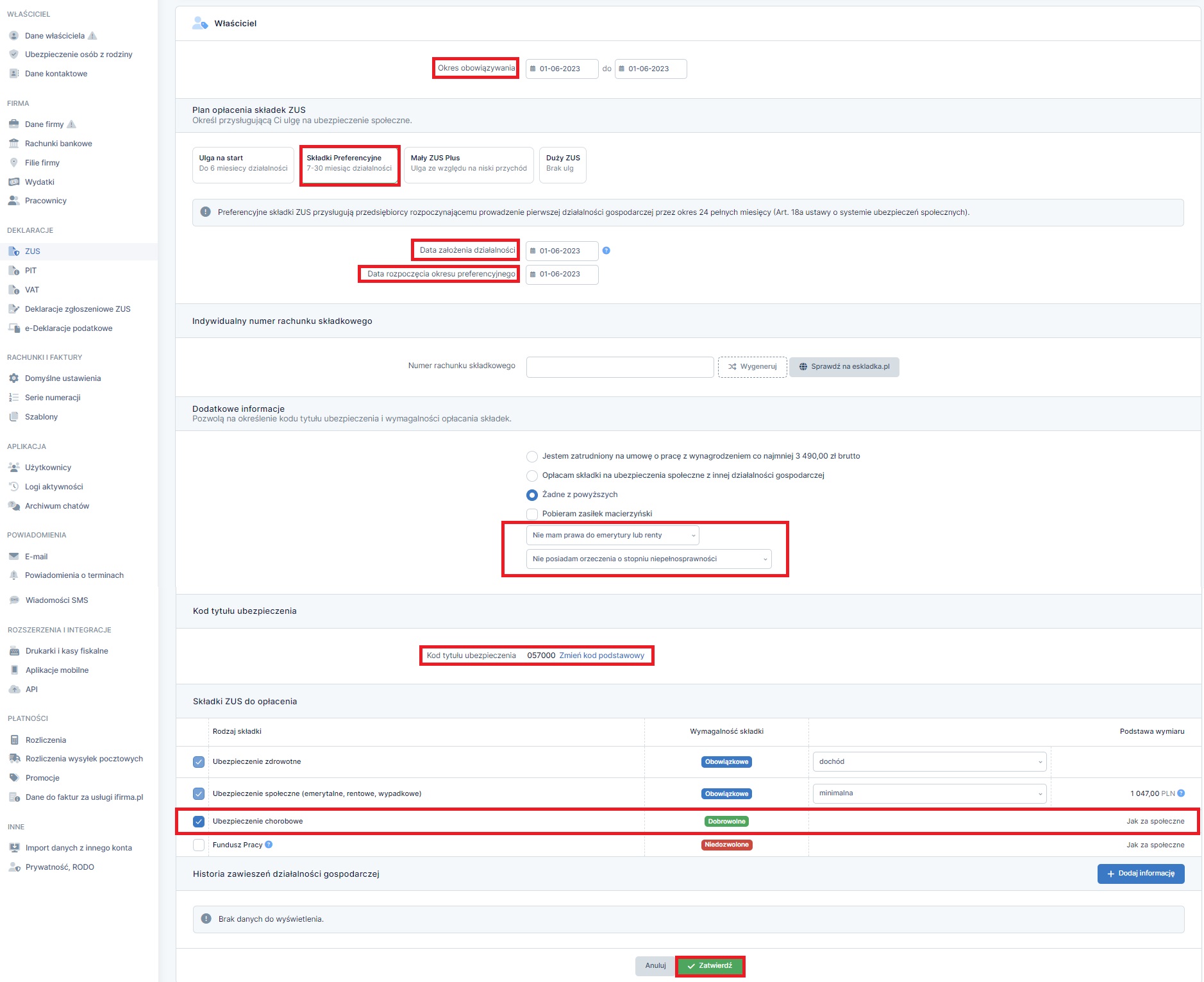

Jeżeli przedsiębiorca decyduje się na opłacanie dobrowolnej składki chorobowej, należy w części Składki ZUS do opłacenia w kolumnie Rodzaj składki zaznaczyć checkbox Ubezpieczenie chorobowe. Ponieważ nie jest to składka obowiązkowa, nie jest to ustawiane domyślnie.

4. Konfiguracja ustawień przy zgłoszeniu się do dobrowolnego chorobowego

Przykład ustawień w przypadku przedsiębiorcy, który nie ma prawa do emerytury lub renty, nie posiada stopnia niepełnosprawności i zgłosił się do opłacania dobrowolnych składek chorobowych.

Należy pamiętać, aby zatwierdzić wprowadzone zmiany na dole strony.

Uwaga! Po zatwierdzeniu należy sprawdzić, czy nie pojawił się na czerwono komunikat informujący, że serwis nie może zatwierdzić wprowadzonych danych.

Autor: Monika Olejniczak, Agnieszka Sołtys – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Rozliczenia ZUS

Najnowsze w kategorii:

Rozliczenia ZUS