Spis treści:

-

1. Ogólne informację dotyczące zastosowania ZUS – Zależnego od przychodu

2. Ustalenie prawa do ulgi – ZUS zależny od przychodu

3. Generowanie deklaracji ZUS DRA za okres 12.2018 r

4. Deklaracje zgłoszeniowe przedsiębiorcy – ZUS ZWUA

5. Zmiana ustawień w serwisie

6. Deklaracje zgłoszeniowe przedsiębiorcy – ZUS ZUA

7. Generowanie deklaracji rozliczeniowej ZUS

8. Korekta Deklaracji z powodu braku dostarczenia cz. 2 DRA/RCA

Aktualne informację na temat Małego ZUS-u znajdują się na naszym blogu oraz w pomocy.

1. Ogólne informacje dotyczące zastosowania ZUS – Zależnego od przychodu:

Od 01.01.2019 osoby prowadzące działalność gospodarczą na podstawie wpisu do CEIDG, będą mogły opłacać składki na ubezpieczenia społeczne od podstawy, której wysokość będzie zależeć od przychodów z działalności gospodarczej uzyskanych w roku 2018.

Jeśli zostaną spełnione warunki wymienione w ustawie, wówczas przedsiębiorca, może skorzystać z ulgi “ZUS zależny od przychodu”.

Uwaga!

Szczegółowe informacje odnośnie ZUS-u proporcjonalnego, znajdziesz na głównej stronie ZUS.

Szczegółowe informacje odnośnie ZUS-u proporcjonalnego, znajdziesz na głównej stronie ZUS.

Skorzystanie z Ulgi, daje możliwość przedsiębiorcy na obniżenie opłacanych składek ZUS. Nie jest to natomiast obowiązek, z którego każdy właściciel działalności musi skorzystać. W przypadku kiedy przedsiębiorca nie podejmie decyzji o skorzystaniu z ulgi, nie ma konieczności podejmowania jakichkolwiek czynności w serwisie oraz względem ZUS.

Ważną informacją, jest również fakt, że podejmując decyzję w styczniu, przedsiębiorca deklaruje sposób opłacania składek na cały rok. Oznacza to, że jeżeli do 8.01.2019r, nie zdecyduje się na skorzystanie z Ulgi, nie będzie mógł zmienić zdania w ciągu roku.

Wyjątkiem są przedsiębiorcy:

- którym w trakcie roku kończy się okres tzw. preferencyjnego ZUS,

- którzy będą mieli zawieszoną działalność gospodarczą.

Termin rejestracji do proporcjonalnego ZUS-u dla przedsiębiorców wskazanych powyżej to 7 dni od ukończenia prawa do preferencyjnego ZUS lub wznowienia działalności.

UWAGA!!

W przypadku kiedy przedsiębiorca jest zatrudniony na umowę o pracę i zarabia powyżej minimalnej krajowej (w 2019 roku 2250 zł) to podlega z tytułu działalności gospodarczej jedynie do składki zdrowotnej. Żeby w 2019 roku wskazany przedsiębiorca mógł skorzystać z ulgi, zgłoszenia powinien dokonać również do 08.01.2019 r. na druku ZUS ZZA celem rejestracji z prawidłowym dla ulgi kodem 0590. Po ustaniu stosunku pracy w danym roku przedsiębiorca powinien wyrejestrować się ze składki zdrowotnej (ZUS ZWUA) i zarejestrować do się składek społecznych (ZUS ZUA).

Niestety wskazane stanowisko było przedstawiane wcześniej przez ZUS odmiennie. ZUS wskazywał, że zmiany kodu oraz samej rejestracji do składek społecznych będzie można dokonać jednorazowo po ustaniu stosunku pracy.

Według bieżącego stanowiska ZUS (na dzień 02.01.2019) jeżeli w ciągu roku 2018, przedsiębiorca będzie chciał skorzystać z ZUS-u zależnego od przychodu po zakończeniu trwania umowy, musi podjąć decyzję i zarejestrować się do ulgi nie później niż do 08.01.2019r. Kolejno po ustaniu umowy w trakcie roku w ciągu 7 dni dokonać rejestracji do składek społecznych oraz wyrejestrowania ze składki zdrowotnej.

W sytuacji kiedy przedsiębiorca nie będzie chciał skorzystać z “ZUS-u zależnego od przychodu” w roku 2019, kolejną możliwość będzie miał w roku 2020. Wtedy to będzie musiał złożyć stosowne druki zgłoszeniowe.

Co istotne należy pamiętać, iż pod proporcjonalny ZUS można podlegać przez 36 miesięcy liczonych od rejestracji do ulgi. Ulga zaś przysługuje przez 36 miesięcy w ciągu 5 lat prowadzenia działalności gospodarczej.

Więcej informacji na ten temat dostępne jest na stronie ZUS.

Ważne! Przedsiębiorcy, którzy przebywają obecnie na zasiłku macierzyńskim i chcieliby zarejestrować się do proporcjonalnego ZUS powinni ustalić z ZUS czy również obowiązuje ich dla roku 2019 termin 08.01.2019 r., czy może rejestracji mogą dokonać po zakończeniu okresu zasiłku.

Stosując ulgę, należy mieć na względzie, że opłacanie składek od pomniejszonej podstawy długofalowo, skutkować będzie pomniejszeniem przyszłej emerytury bądź renty.

W przypadku przedsiębiorców opłacających dobrowolną składkę chorobową, należy pamiętać, że pomniejszone składki ZUS, będą znacznie wpływać za wyliczanie zasiłku, chorobowego macierzyńskiego i opiekuńczego.

Więcej informacji na temat sposobu wyliczenia zasiłku znajdziesz tutaj.

Stosunkowo niskie przychody, które skutkować będą brakiem konieczności opłacania Funduszu Pracy (czyli podstawa opłacania składki społecznej będzie niższa niż 2250zł), będą wpływały również na brak zasiłku dla bezrobotnych w przypadku zakończenia prowadzenia działalności i nie podjęcia innej pracy zarobkowej.

Niższe składki na ubezpieczenie społeczne, przedsiębiorca ma prawo opłacać maksymalnie przez 36 miesięcy w ciągu kolejnych 60 miesięcy kalendarzowych prowadzenia działalności gospodarczej.

Więcej informacji opisujących plusy i minusy ZUS-u proporcjonalnego znajdziesz na naszej stronie.

Pamiętaj !

W przypadku jeżeli nie posiadasz pełnej informacji dotyczącej przychodu za rok 2018 (dotyczy przychodu z tytułu prowadzenia działalności gospodarczej), wstrzymaj się z zarejestrowaniem do ulgi.

Ulga od przychodu dotyczy tylko i wyłącznie przychodu z działalności gospodarczej. Na wysokość podstawy składek ZUS nie wpłyną przychody z tytułu umowy o pracę, zlecenie, z najmu prywatnego czy otrzymanych od ZUS zasiłków.

2. Ustalenie prawa do ulgi – ZUS zależny od przychodu

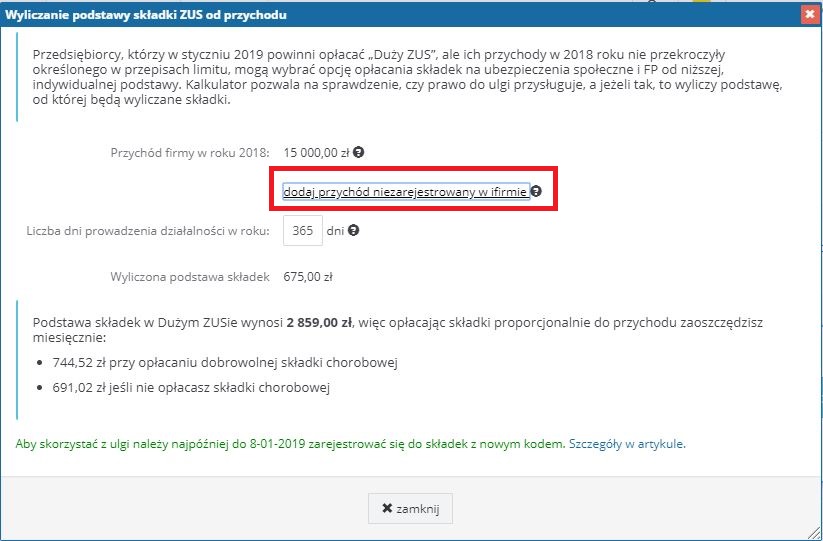

Po zalogowaniu na konto w serwisie, na stronie głównej został umieszczony kalkulator pozwalający ustalić, czy prawo do ulgi przysługuje przedsiębiorcy.

Następnie po przejściu do wyliczenia podstawy składki ZUS od przychodu, wyświetli się informacja zawierająca roczne podsumowanie Księgi Przychodów i Rozchodów lub w przypadku ryczałtowców Ewidencji przychodów.

Istnieje możliwość wprowadzenia dodatkowego przychodu niezarejestrowanego w ifirmie, który nie został jeszcze wpisany do systemu np. przychody z innej działalności, faktura sprzedaży, raport z kasy fiskalnej.

Należy wówczas pamiętać, że poprawny przychód będzie wyliczony dopiero w momencie, kiedy zostaną wprowadzone do serwisu wszystkie dokumenty dotyczące sprzedaży w 2018 roku. Dotyczy to m.in. faktur wystawionych w styczniu z datą sprzedaży zaliczaną do roku 2018. Aby system doliczył wartość faktury nie wystawionej jeszcze w serwisie należy użyć opcji Dodaj przychód niezarejestrowany w firmie.

Ważne!

Przedsiębiorcy będący jednocześnie wspólnikami spółki cywilnej powinni w tym miejscu dodać przychód z udziału w spółce za rok ubiegły (dla korzystających z ulgi w 2019 r. będzie to przychód z roku 2018), ponieważ wskazany przychód również będzie miał wpływ na wyliczenie podstawy dla ZUS.

Przedsiębiorcy będący jednocześnie wspólnikami spółki cywilnej powinni w tym miejscu dodać przychód z udziału w spółce za rok ubiegły (dla korzystających z ulgi w 2019 r. będzie to przychód z roku 2018), ponieważ wskazany przychód również będzie miał wpływ na wyliczenie podstawy dla ZUS.

Punkt dotyczący liczby dni prowadzenia działalności w roku dotyczy przede wszystkim sytuacji, w której przedsiębiorca nie prowadził działalności gospodarczej przez pełny rok kalendarzowy. Punkt jest również istotny podczas zawieszenia działalności w roku poprzedzającym ulgę. W takim przypadku liczbę dni pomniejszamy o ilość dni zawieszenia lub nieprowadzenia działalności.

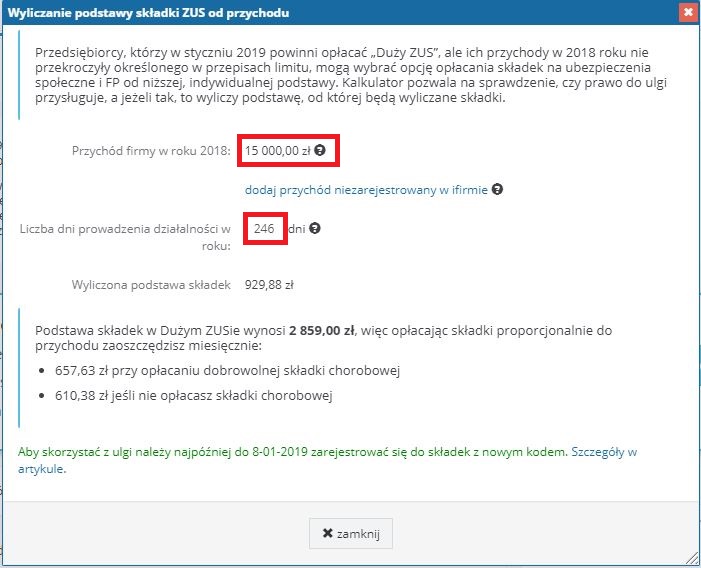

Przykład 1.

Pan Kazimierz miał zawieszoną działalność gospodarczą od 01.01.2018r. do 29.04.2018r. Następnie dnia 01.05.2018r. wznowił działalność. Następnie w okresie od 01.10.2018r. do 31.10.2018r. przebywał na zwolnieniu lekarskim, co uniemożliwiło mu prowadzenie działalności gospodarczej. Pan Kazimierz w roku 2018 uzyskał 15.000 zł przychodu.

Na podstawie przedstawionego przykładu należy uwzględnić jedynie okres w którym działalność Pana Kazimierza nie pozostawała w zawieszeniu. Czyli od 365 dni odejmujemy 119 (czyli dni, w których działalność była zawieszona: 31+28+31+29), co daje nam 246 dni prowadzenia działalności gospodarczej. Okres przebywania na zwolnieniu lekarskim nie wlicza się do do tego okresu. Dla powyższego przykładu należy wprowadzić do kalkulatora ilość dni 246 przychody z prowadzenia działalności w kwocie 15.000 zł zostaną pobrane automatycznie z serwisu Ifirma.

Po wprowadzeniu liczby dni prowadzenia działalności w roku 2018, system automatycznie wyliczy podstawę składek ZUS. Poniżej wyświetli się również, przydatna informacja dotycząca oszczędności wynikających ze zmiany planu opłacania składek,

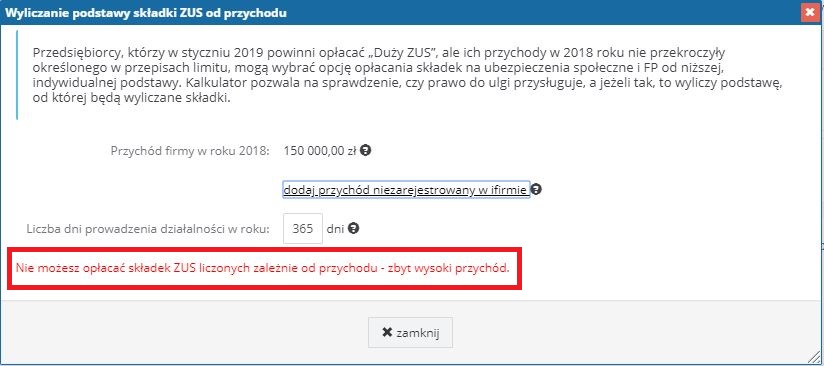

W przypadku jeżeli przychód firmy przekroczy 63 000 zł w roku 2018, przedsiębiorca wówczas nie ma możliwości skorzystania z ulgi obniżającej proporcjonalnie składki społeczne. Po wprowadzeniu wszystkich dokumentów dotyczących sprzedaży, przekraczających próg 63 tys., Użytkownikom portalu wyświetli się informacja, że nie mogą skorzystać z ulgi.

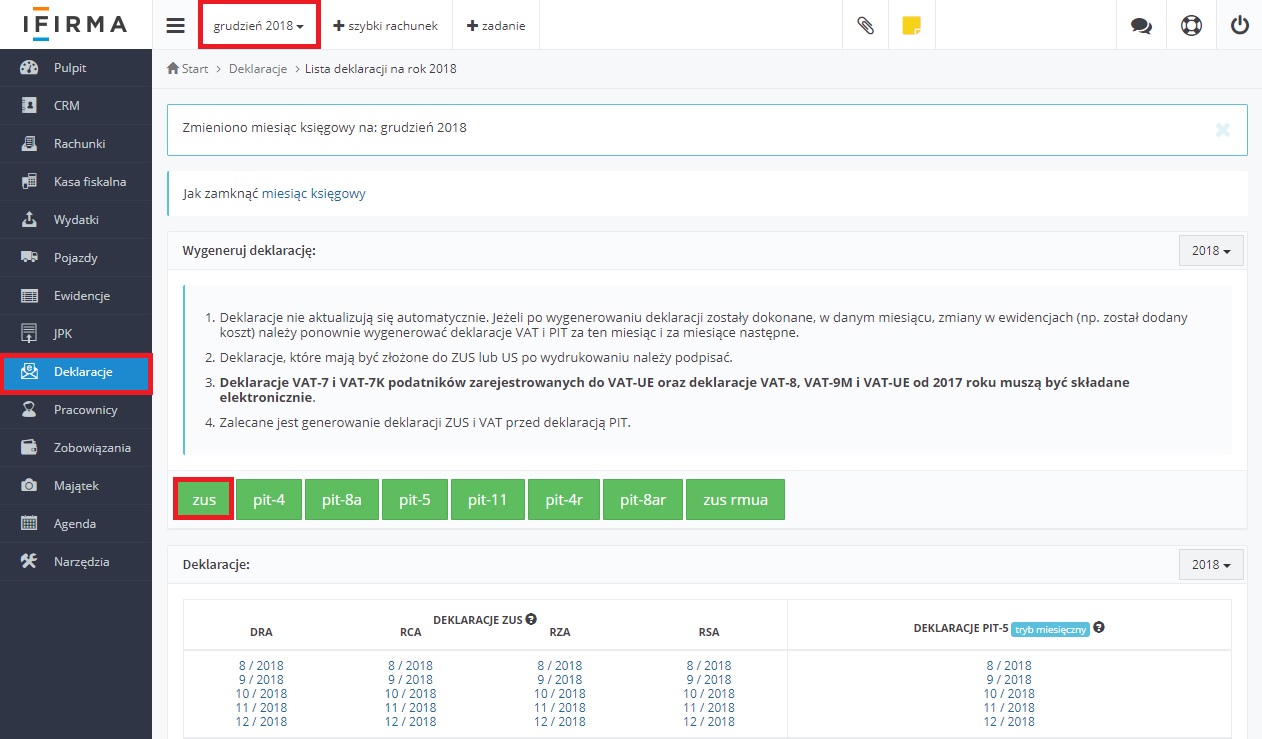

3. Generowanie deklaracji ZUS DRA za okres 12.2018r.

Przed wprowadzeniem zmian związanych ze skorzystaniem z ulgi należy wygenerować deklarację za 12/2018 r. Skorzystanie z ulgi wymaga zmiany kodu ZUS w ustawieniach, w związku z czym przed dokonaniem zmiany należy wygenerować deklarację za 12/2018 r.

W celu wygenerowanie deklaracji rozliczeniowej ZUS, należy w prawym górnym rogu, ustawić się miesiącu księgowym grudzień i przejść do zakładki Deklaracje → Deklaracje.

Następnie należy wybrać opcję ZUS, co rozpocznie proces generowania deklaracji w systemie.

Zostanie wówczas wygenerowana deklaracja ZUS DRA na dotychczasowych ustawieniach za miesiąc grudzień 2018.

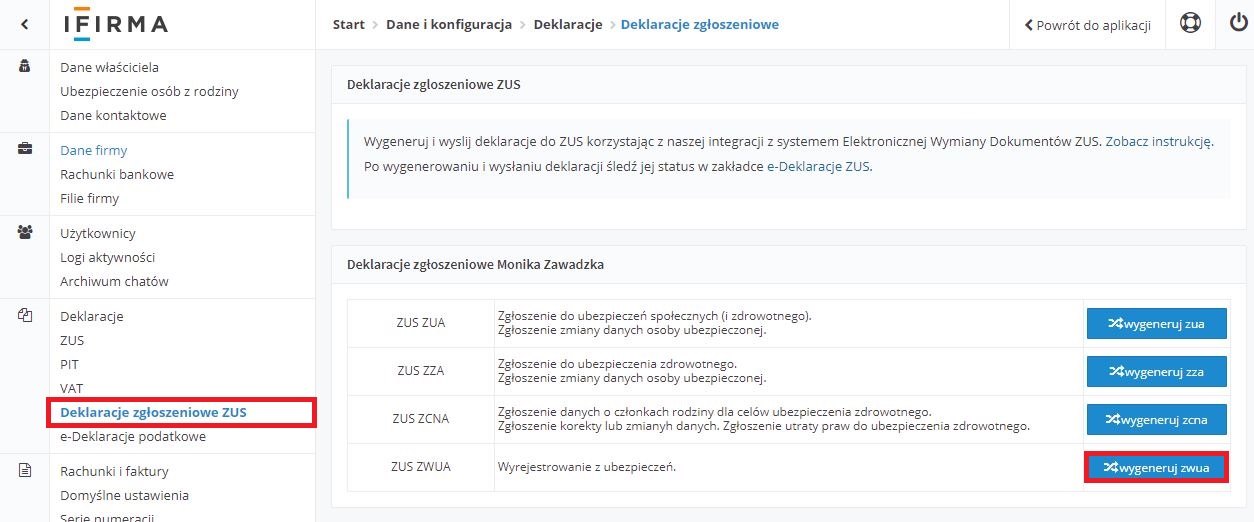

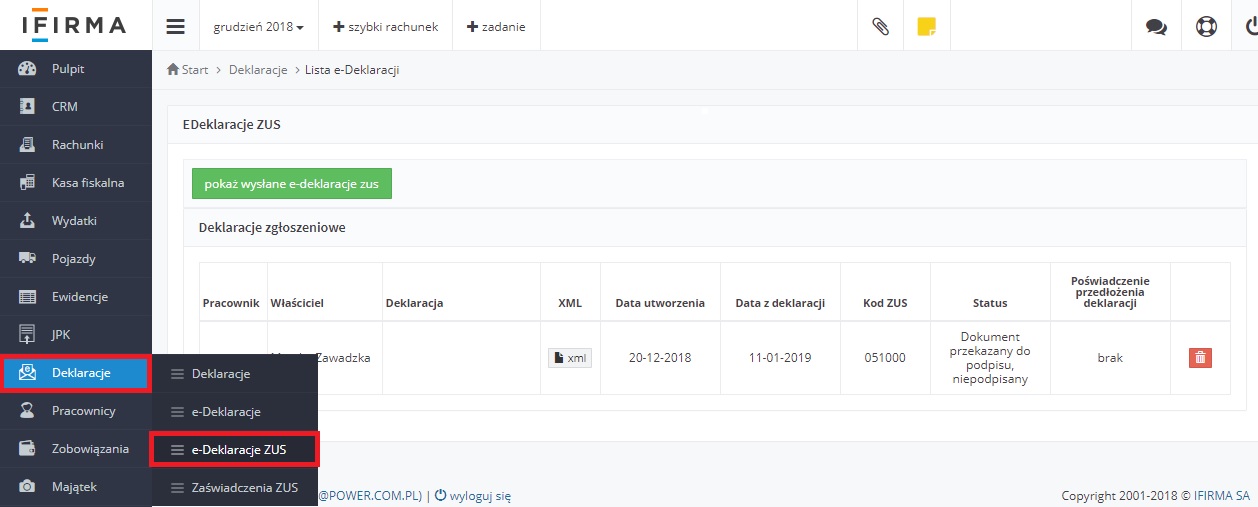

4. Deklaracje zgłoszeniowe przedsiębiorcy – ZUS ZWUA

Aby dokonać przerejestrowania z tzw. dużego, pełnego ZUS-u lub tzw. ZUS-u preferencyjnego na ZUS zależny od przychodu, należy bezpośrednio z serwisu przejść do zakładki Pulpit → Konfiguracja.

Następnie wybieramy Deklaracje zgłoszeniowe ZUS → Wygeneruj ZWUA.

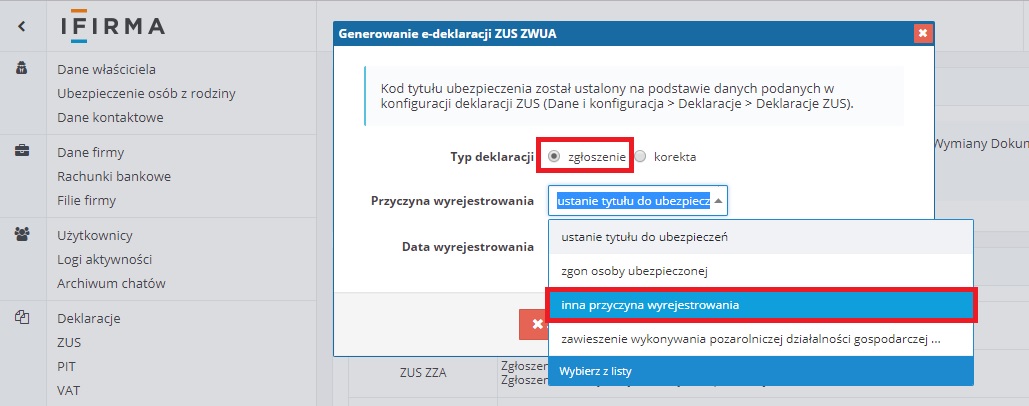

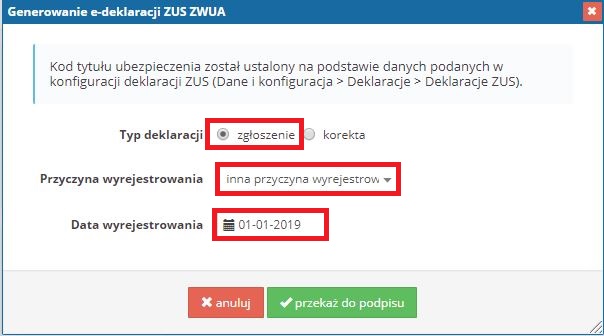

W oknie generowanie e-deklaracji ZUS ZWUA, jako Typ deklaracji należy zaznaczyć zgłoszenie. Następnie na liście Przyczyny wyrejestrowania, wybieramy Inna przyczyna wyrejestrowania.

W polu data wyrejestrowania należy podać datę wyrejestrowania z pełnych składek. W przypadku przejścia w 2019 roku na ZUS proporcjonalny będzie to data 01.01.2019 r.

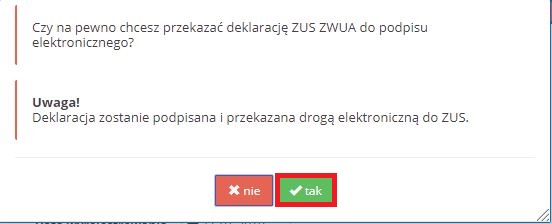

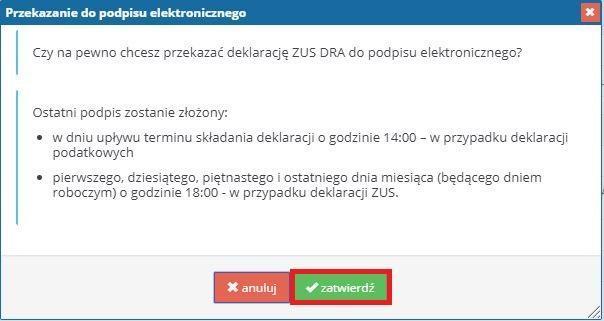

Tak sporządzony formularz zgłoszeniowy należy zatwierdzić poprzez wybranie opcji przekaż do podpisu. Po wybraniu opcji przekaż do podpisu pojawi się konieczność dodatkowego potwierdzenia chęci wysłania deklaracji do podpisu elektronicznego za pomocą serwisu Ifirma.pl.

W sytuacji kiedy przedsiębiorca będzie np. wznawiał działalność gospodarczą w roku 2019, jako datę wyrejestrowania podajemy pierwszy dzień wznowienia działalności.

UWAGA!

Zalecane jest aby pomiędzy przekazaniem do wysyłki deklaracji ZUS ZWUA a ZUS ZUA, zachować minimum jednodniową przerwę. Jest to istotne aby do ZUS deklaracje trafiły w poprawnej kolejności, czyli najpierw dokument wyrejestrowujący przedsiębiorcę ze składek a następnie rejestrujący go do nowego planu opłacania składek. Jest to rozwiązanie, które jest bezpieczniejsze i daje pewność prawidłowego przetworzenia deklaracji przez ZUS.

Zalecane jest aby pomiędzy przekazaniem do wysyłki deklaracji ZUS ZWUA a ZUS ZUA, zachować minimum jednodniową przerwę. Jest to istotne aby do ZUS deklaracje trafiły w poprawnej kolejności, czyli najpierw dokument wyrejestrowujący przedsiębiorcę ze składek a następnie rejestrujący go do nowego planu opłacania składek. Jest to rozwiązanie, które jest bezpieczniejsze i daje pewność prawidłowego przetworzenia deklaracji przez ZUS.

Deklaracja ZUS ZUA powinna zostać przekazana do wysyłki następnego dnia po uzyskaniu w zakładce Deklaracje → e-Deklaracje ZUS przy deklaracji ZWUA statusu Przesyłka przyjęta do ZUS.

Wszelkie deklaracje zgłoszeniowe można wysyłać za pomocą serwisu IFIRMA.PL. Nie ma wówczas konieczności składania deklaracji bezpośrednio w oddziale ZUS.

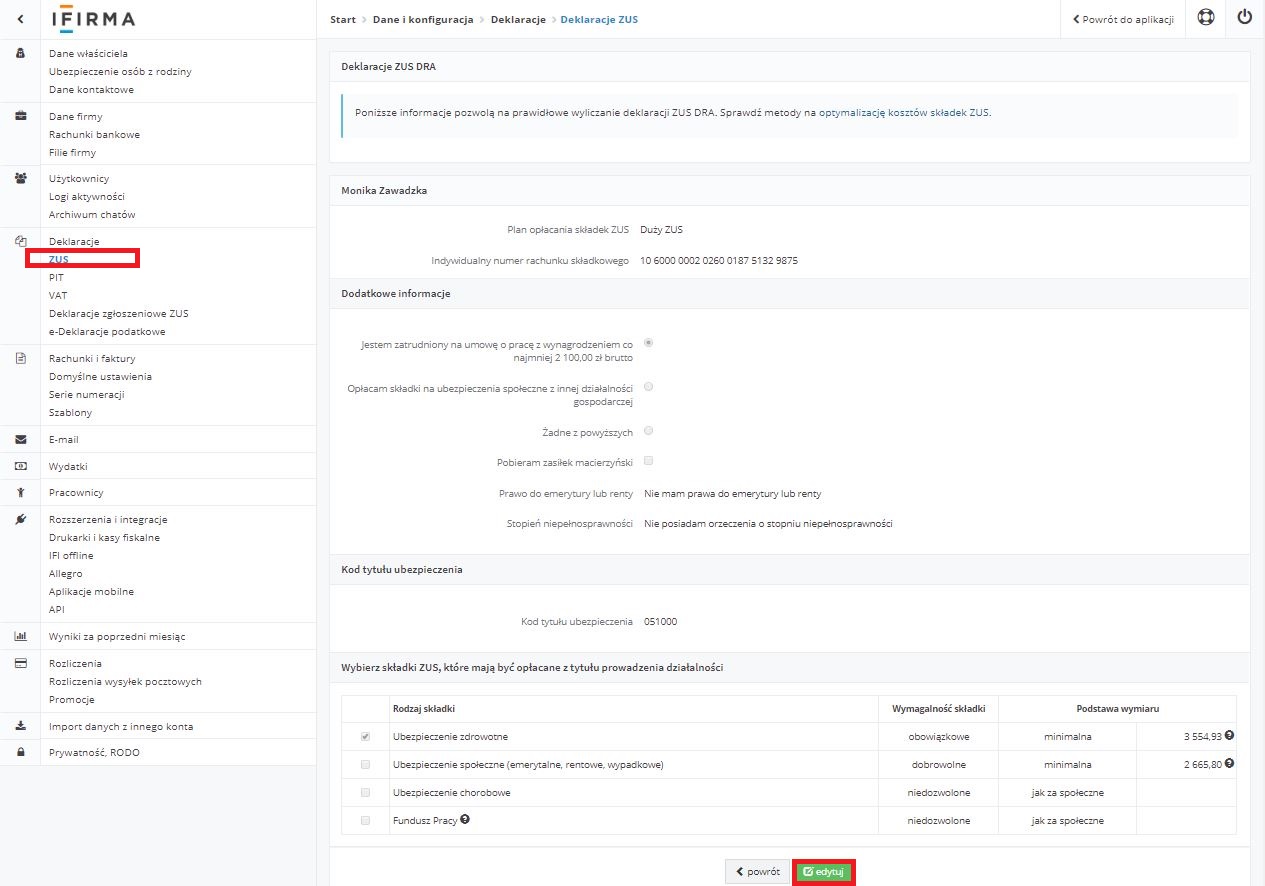

5. Zmiana ustawień w serwisie

Aby rejestracja została wykonana z właściwym kodem ubezpieczenia, należy zmienić plan opłacania składek w konfiguracji systemu. W tym celu należy zmienić miesiąc księgowy na styczeń i przejść do zakładki Pulpit → Konfiguracja. Następnie po lewej stronie wybieramy ZUS i u dołu strony wybieramy opcję edytuj.

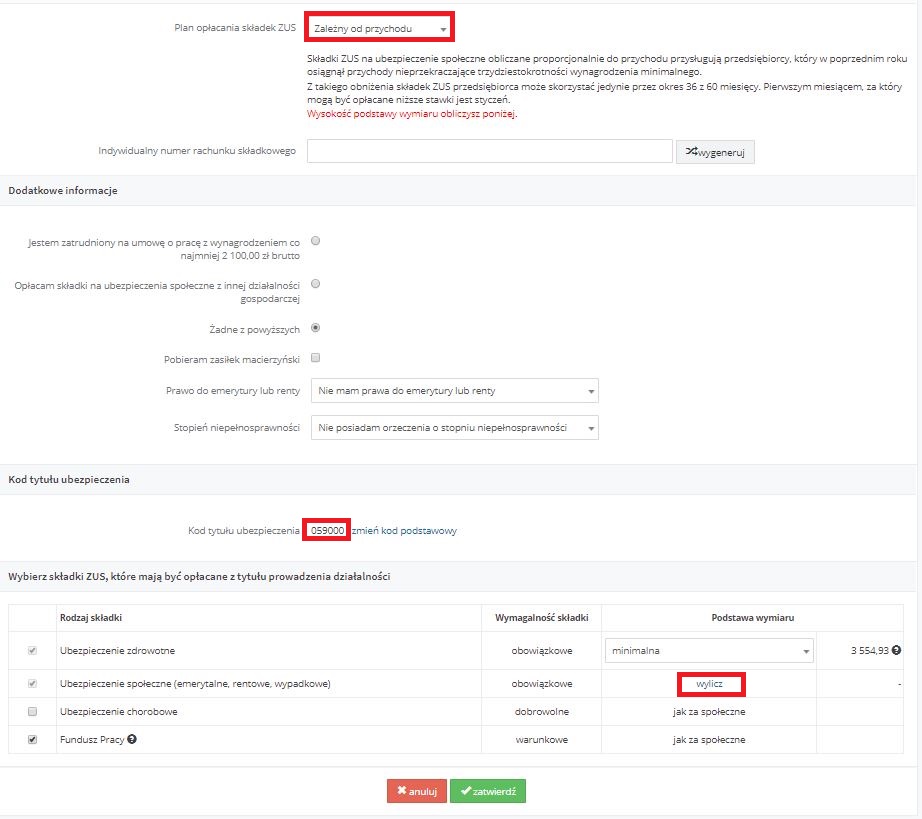

Następnie w „planie opłacania składek ZUS” wybieramy opcję Zależny od przychodu. Kod tytułu ubezpieczenia zostanie zmieniony automatycznie na 059000.

W tabelce: Wybierz składki ZUS, które mają być opłacane z tytułu prowadzenia działalności, wprowadzamy dane:

- składka zdrowotna – zaznaczona – podstawa wymiaru – minimalna

- Ubezpieczenie społeczne – zaznaczone – podstawa wymiaru – wybieramy opcję wylicz która pozwala na wyliczenie minimalnej podstawy zależnej od przychodu. W przypadku kiedy przedsiębiorca zamierza opłacać składki wyższe niż od minimalnej podstawy (ale nie niższej niż 2859 zł – tj. podstawa składek społecznych dla pełnego ZUS w 2019 roku) należy samodzielnie wpisać ją w polu Wybrana podstawa wymiaru składek.

Jak ustalić wartość podstawy sprawdź tutaj.

- Ubezpieczenie chorobowe – zaznaczone – w przypadku jeżeli przedsiębiorca chce podlegać pod dobrowolne ubezpieczenie chorobowe.

- Fundusz Pracy – jeżeli „Wybrana podstawa wymiaru składek” (na ub. społeczne) jest mniejsza niż 2250 zł to przedsiębiorca jest zwolniony z opłacania składki na FP; lub przedsiębiorca ukończył 55 lat ( kobiety) i 60 lat ( mężczyźni) – w takim wypadku odznaczyć. W pozostałych przypadkach Fundusz Pracy powinien zostać zaznaczony i należy go opłacać.

Po wprowadzeniu wszystkich danych u dołu strony wybieramy opcję zatwierdź. Jeżeli zmiany zostały zatwierdzone i nie pojawił się żaden komunikat na czerwono, wówczas serwis będzie naliczał ZUS zgodnie z wprowadzoną podstawą wymiaru składek ZUS.

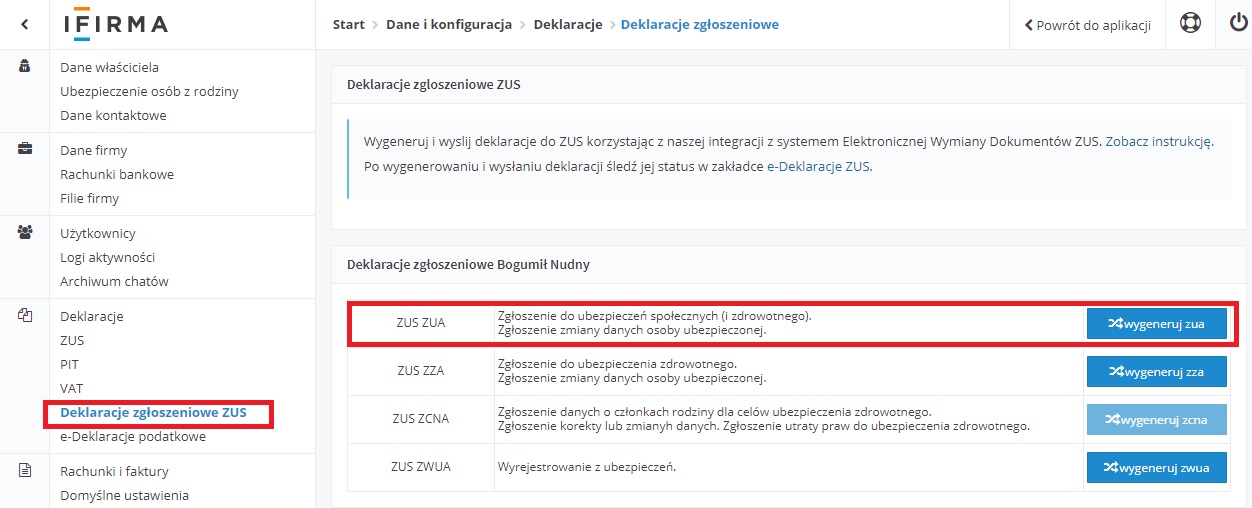

6. Deklaracje zgłoszeniowe przedsiębiorcy – ZUS ZUA

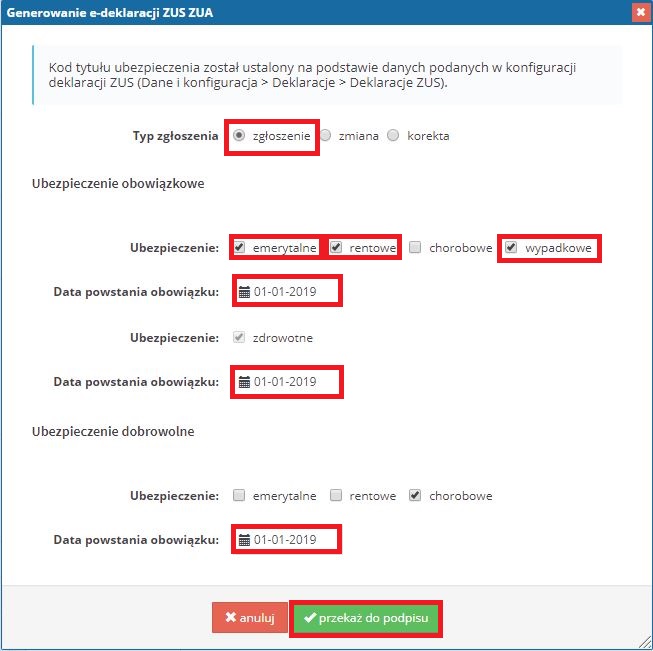

Aby dokonać rejestracji do ZUS zależnego od przychodu, należy po przejściu do zakładki Pulpit → Konfiguracja, kolejno wybrać Deklaracje Zgłoszeniowe ZUS. Następnie wybieramy opcję wygeneruj ZUA.

Podczas wypełniania formularza zgłoszenia, należy zaznaczyć:

- Ubezpieczenie obowiązkowe : emerytalne, rentowe, wypadkowe

Następnie data powstania obowiązku 01.01.2019 czyli data od kiedy przedsiębiorca będzie podlegać pod ZUS proporcjonalny.

- W przypadku ubezpieczenia zdrowotnego, datę powstania obowiązku, należy podać taką samą jak w przypadku ubezpieczeń obowiązkowych tj. 01.01.2019.

- Ubezpieczenie dobrowolne – w tej sytuacji dobrowolną składką jest składka chorobowa. Jeżeli przedsiębiorca zdecyduje się na opłacenie tej składki należy zaznaczyć checkbox: chorobowe i wskazać w wierszu Data powstania obowiązku – taką datę jak w pozostałych dwóch przypadkach tj. 01.01.2019.

Poniżej przedstawiono poprawne zgłoszenie z dobrowolną składką chorobową.

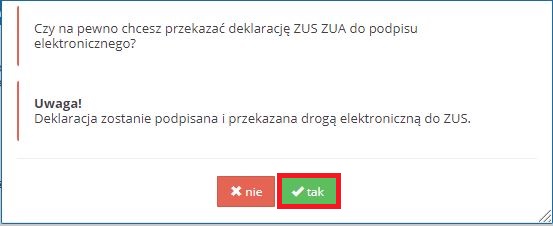

Tak sporządzony formularz zgłoszeniowy należy zatwierdzić poprzez wybranie opcji przekaż do podpisu. Po wybraniu opcji przekaż do podpisu pojawi się konieczność dodatkowego potwierdzenia chęci wysłania deklaracji do podpisu elektronicznego za pomocą serwisu Ifirma.pl.

7. Generowanie deklaracji rozliczeniowej ZUS za 01/2019

Uwaga!

Możliwość wygenerowania deklaracji rozliczeniowej ZUS DRA za styczeń w serwisie ifirma, zostaje odblokowana w momencie otrzymania oficjalnych informacji ze strony ZUS dotyczących wysokości składek na dany rok. Okres podania podstaw przez ZUS szacowany jest na trzecią dekadę stycznia lub pierwszą dekadę miesiąca lutego.

Możliwość wygenerowania deklaracji rozliczeniowej ZUS DRA za styczeń w serwisie ifirma, zostaje odblokowana w momencie otrzymania oficjalnych informacji ze strony ZUS dotyczących wysokości składek na dany rok. Okres podania podstaw przez ZUS szacowany jest na trzecią dekadę stycznia lub pierwszą dekadę miesiąca lutego.

W związku z tym, że w miesiącu styczniu następuje zmiana opłacania składek, niezbędne będzie złożenie deklaracji ZUS DRA za miesiąc styczeń 2019r. Termin złożenia deklaracji dla Użytkowników nie zatrudniających pracowników upływa 11.02.2019, natomiast w przypadku przedsiębiorców zatrudniających pracowników 15.02.2019.

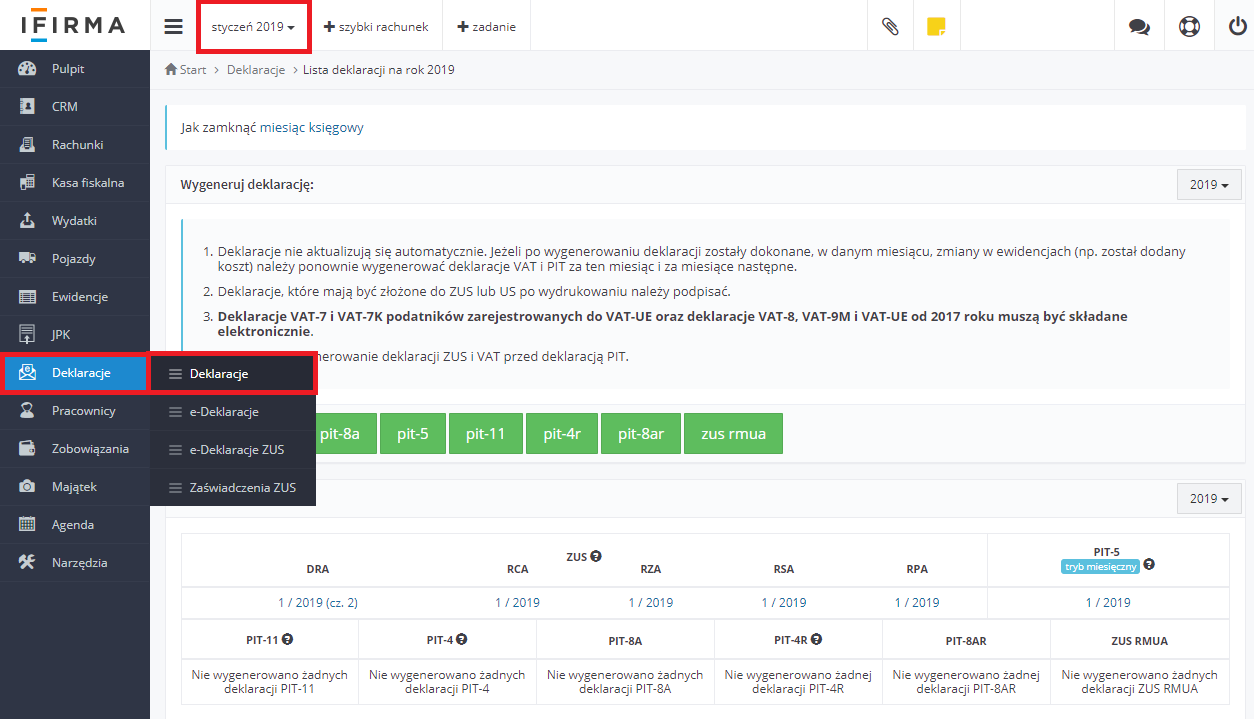

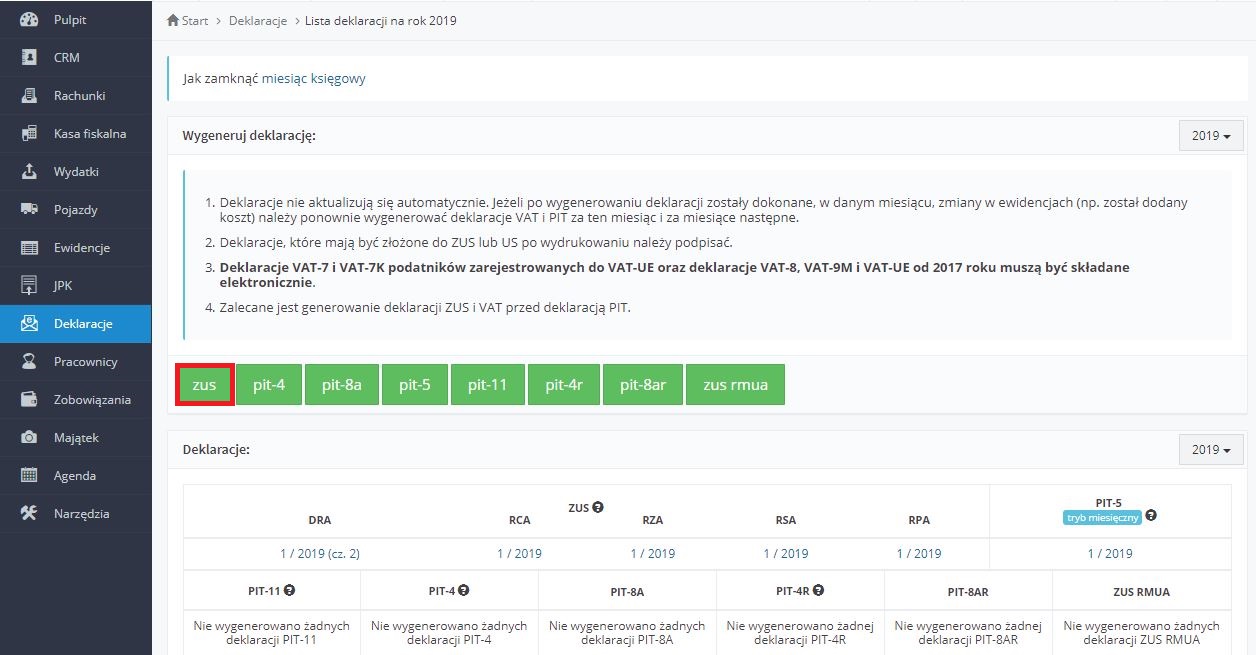

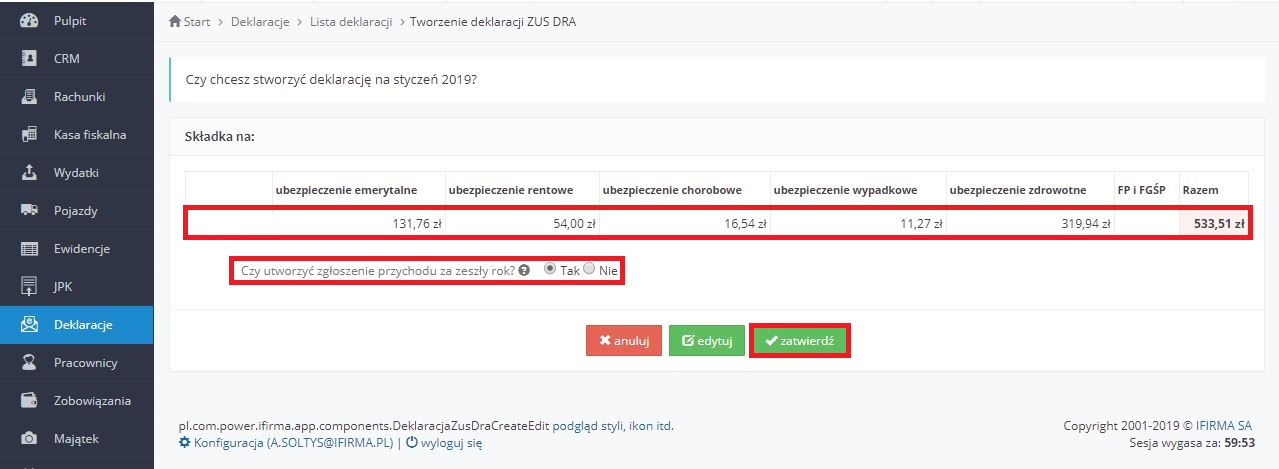

W celu wygenerowanie deklaracji rozliczeniowej ZUS, należy w prawym górnym rogu, ustawić się miesiącu księgowym styczeń 2019 i przejść do zakładki Deklaracje → Deklaracje.

Następnie należy wybrać opcję ZUS, co rozpocznie proces generowania deklaracji w systemie.

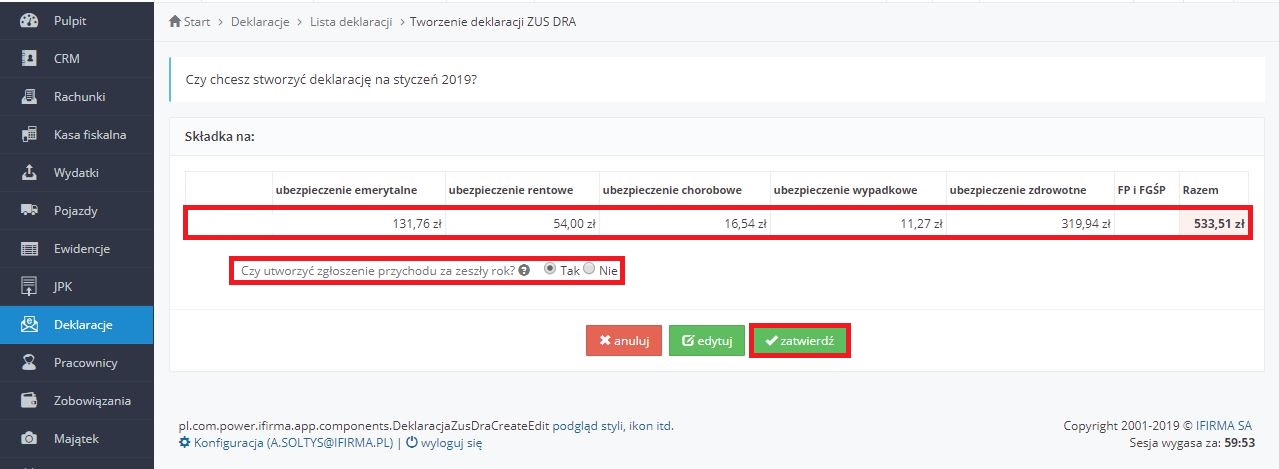

Podczas generowania deklaracji, system wyświetli wysokość składek, które będą wyliczane na podstawie proporcjonalnie wyliczonego ZUS-u zgodnie z wprowadzonymi danymi podczas konfiguracji.

Dla przedsiębiorców którzy wybrali plan opłacania składek – “ZUS zależny od przychodu” – poniżej wyświetlonych składek ZUS, pojawi się komunikat, informujący o możliwości utworzenia zgłoszenia przychodu za zeszły rok. Domyślnie zaznaczony checkbox Czy utworzyć zgłoszenie przychodu za zeszły rok?, powoduje wygenerowanie dodatkowego załącznika do deklaracji DRA cz. 2, dla przedsiębiorcy który nie zatrudnia pracowników lub deklaracja RCA cz. 2 w sytuacji zatrudniania pracowników.

W przypadku kiedy przedsiębiorca podlega jedynie pod składkę zdrowotną z tytułu prowadzenia jednoosobowej działalności gospodarczej wówczas zostanie utworzona RCA cz. 2.

Określony załącznik będzie wówczas zawierać informację na temat przychodu przedsiębiorcy w roku 2018. Dotyczy to głównie właścicieli firmy, którzy na początku roku 2019 podjęli decyzję o opłacaniu składek ZUS zależnych od przychodu.

Po zaznaczeniu opcji utworzenia zgłoszenia, u dołu strony zatwierdzamy wyświetlone składki.

Po zatwierdzeniu składek, system wygeneruje deklaracje ZUS DRA wraz z załącznikami RCA, RZA, RSA oraz RPA. Więcej informacji na temat nowej deklaracji ZUS RPA, znajdziesz tutaj.

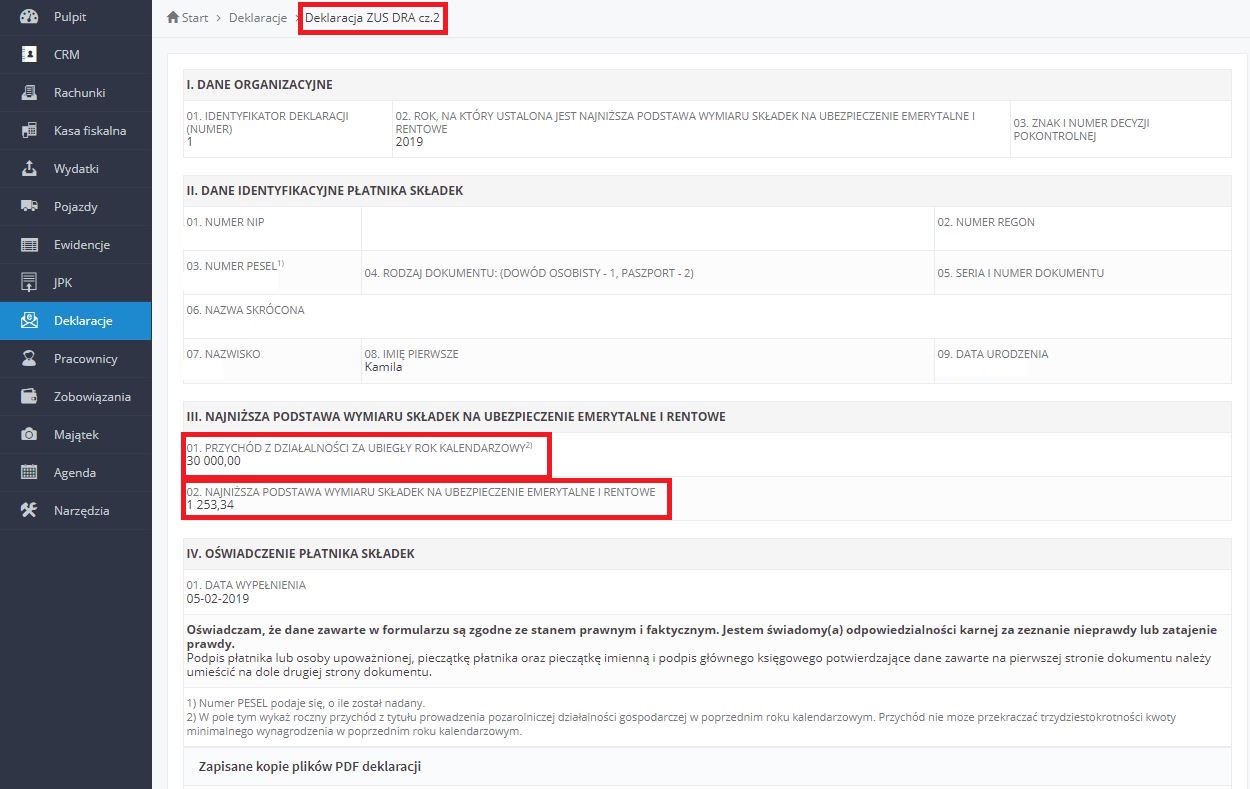

W przypadku, kiedy przedsiębiorca nie zatrudnia pracowników, a jego składki ZUS generują się na deklaracji DRA, wówczas system utworzy DRA cz. 2, który będzie integralną częścią dotychczasowej deklaracji rozliczeniowej.

Po wybraniu cz. 2 w deklaracji ZUS DRA, przedsiębiorca ma możliwość zweryfikowania przychodu z działalności za ubiegły rok kalendarzowy oraz najniższą podstawę wymiaru składek na ubezpieczenie emerytalne i rentowe.

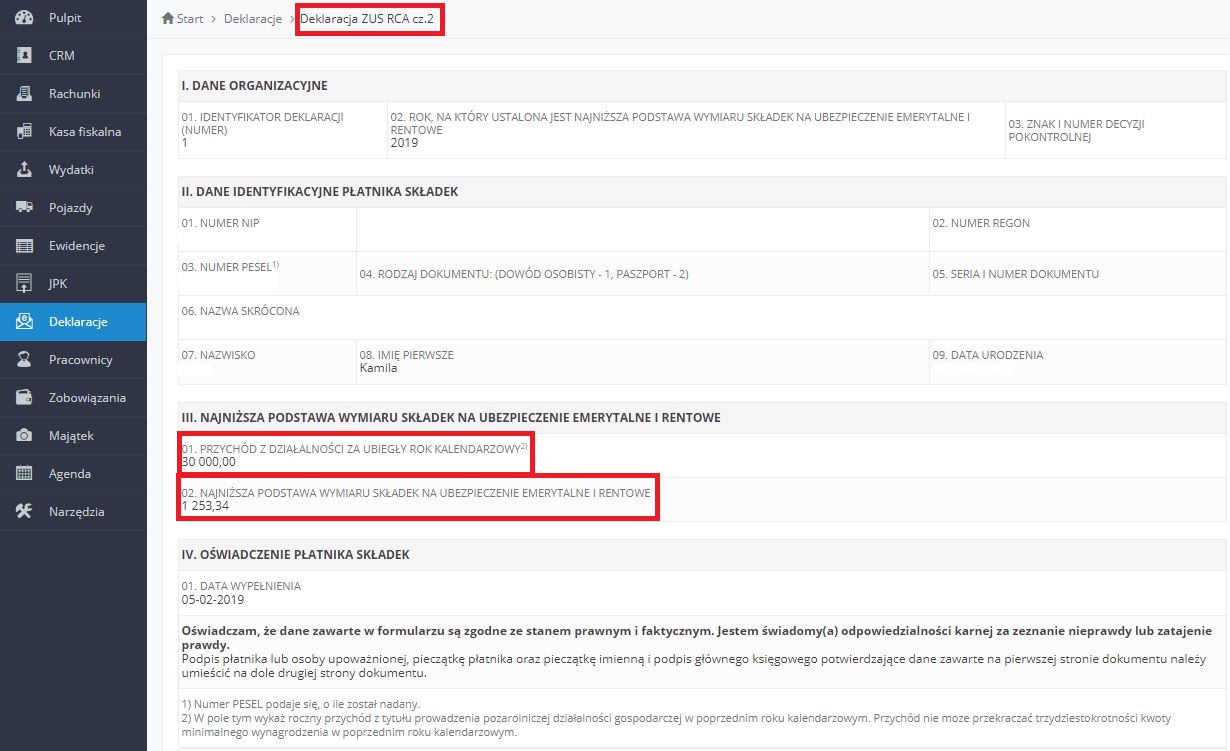

Natomiast w momencie, kiedy przedsiębiorca zatrudnia pracowników, a jego składki pojawiają się na deklaracji ZUS RCA, wówczas zostanie utworzona deklaracji RCA cz. 2.

Po wybraniu cz. 2 w deklaracji ZUS RCA, przedsiębiorca ma możliwość zweryfikowania przychodu z działalności za ubiegły rok kalendarzowy oraz najniższą podstawę wymiaru składek na ubezpieczenie emerytalne i rentowe tak jak w przypadku deklaracji ZUS DRA

W obydwu przypadkach, deklaracje będą zawierały niezbędne informacje dotyczące przychodu przedsiębiorcy i wyliczonej podstawy na ubezpieczenie społeczne.

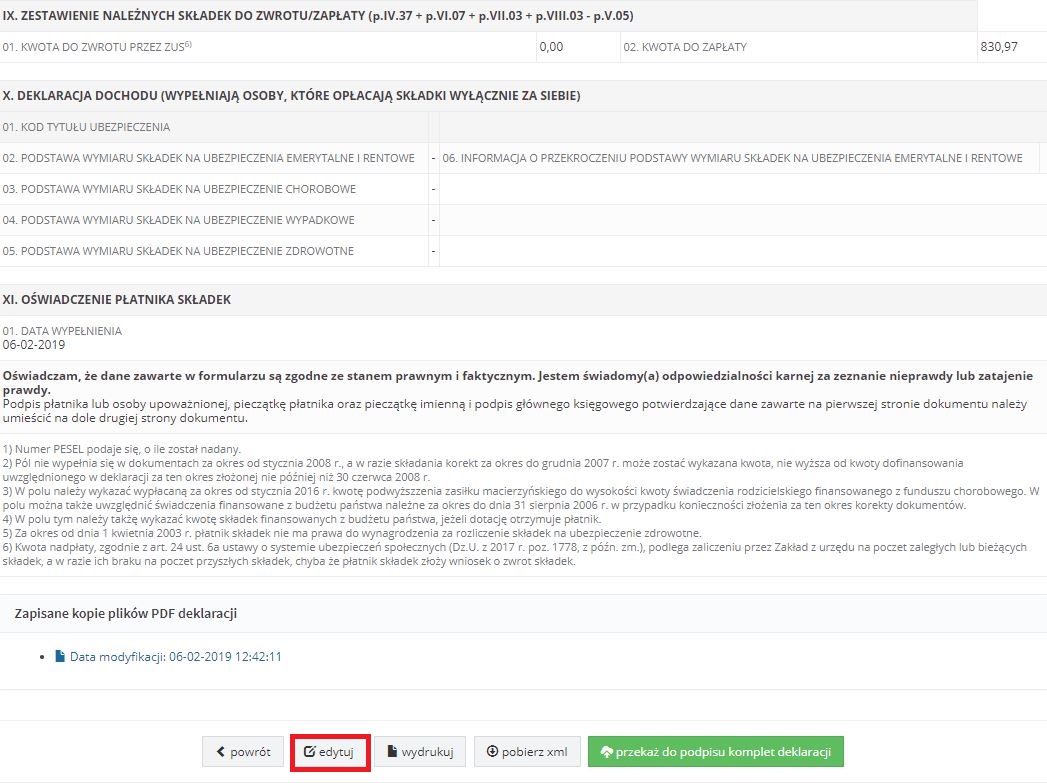

W szczegółach wygenerowanej deklaracji DRA np. 01/2019 – czyli miesiąca za który została stworzona – na samym dole wyświetli się możliwość przekazania deklaracji do podpisu, a tym samym złożenia jej elektronicznie w ZUS.

Pojawi się dodatkowa prośba o zatwierdzenie, aby zapewnić świadome wysłanie deklaracji elektronicznie, niwelując w ten sposób pomyłki.

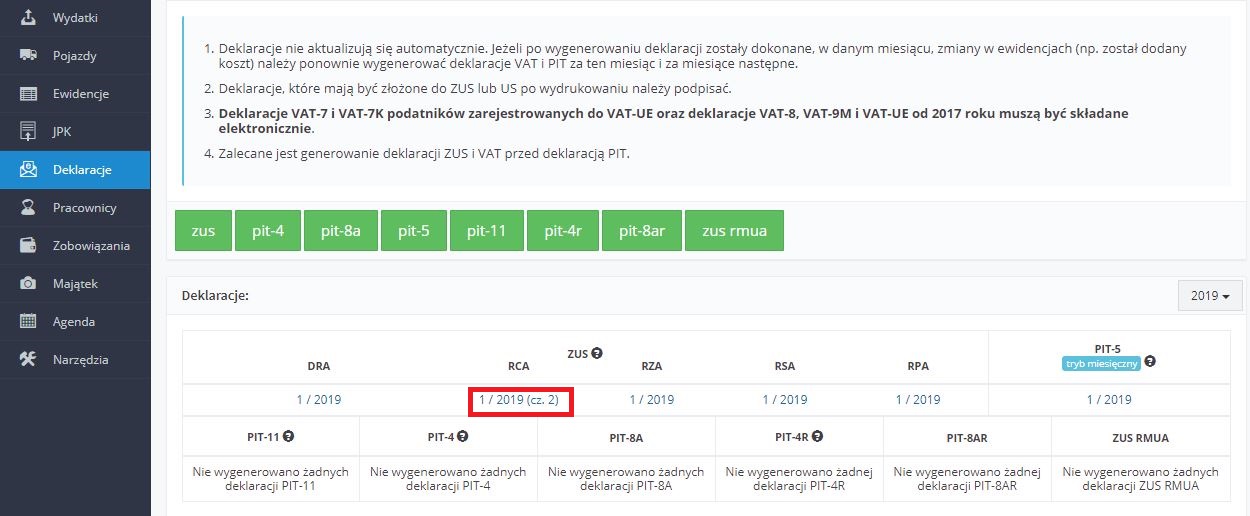

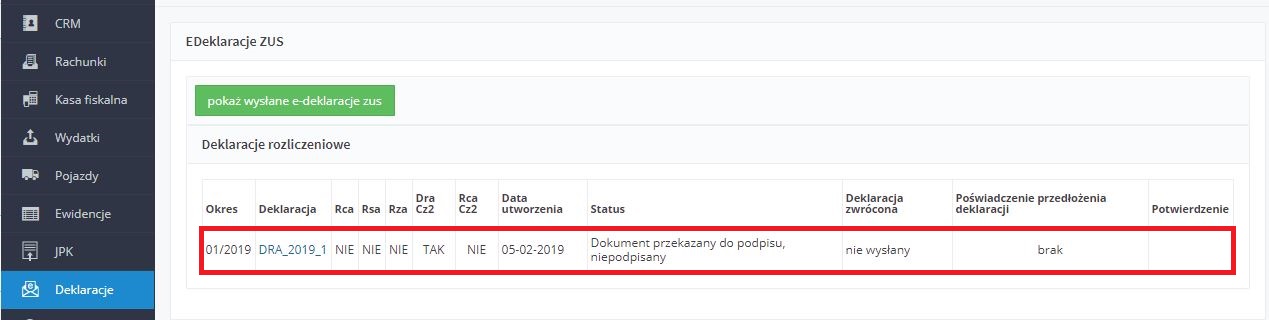

Wysłane elektronicznie deklaracje, można zweryfikować w zakładce Deklaracje → e-Deklaracje ZUS, gdzie będzie można również zweryfikować Status przesłanej deklaracji. Z tego poziomu istnieje również możliwość pobrania potwierdzenia złożenia.

W tym miejscu, znajduje się również informacja dotycząca przesłanej DRA cz. 2 (w przypadku niezatrudniania pracowników) lub RCA cz. 2 (w sytuacji kiedy przedsiębiorca zatrudnia pracowników).

Pamiętaj!

Deklaracje ZUS DRA cz. 2 lub ZUS RCA cz. 2, należy przesłać TYLKO za pierwszy miesiąc, w którym przedsiębiorca przystąpił do zmiany planu opłacania składek na “ZUS na zależny od przychodu”. W kolejnych miesiącach serwis ifirma nie będzie generował już dodatkowej deklaracji. Dotyczy to wszystkich użytkowników którzy od stycznia 2019 wybrali ZUS zależny od przychodu i powinni oni dołączyć ZUS cz. 2 deklaracji DRA lub RCA.

8. Korekta Deklaracji z powodu braku dostarczenia cz. 2 DRA/RCA

W sytuacji kiedy przedsiębiorca przesłał deklaracje ZUS, która nie posiadała aktualnych załączników ZUS DRA cz. 2 lub RCA cz. 2, konieczne będzie przesłanie korekty. W tym celu należy ponownie przejść do zakładki Deklaracje → Deklaracje a następnie ponownie wygenerować deklarację ZUS wybierając zieloną ikonę ZUS.

Dla przedsiębiorców którzy wybrali plan opłacania składek – “ZUS zależny od przychodu” – poniżej wyświetlonych składek ZUS, pojawi się komunikat, informujący o możliwości utworzenia zgłoszenia przychodu za zeszły rok. Domyślnie zaznaczony checkbox Czy utworzyć zgłoszenie przychodu za zeszły rok?, powoduje wygenerowanie dodatkowego załącznika do deklaracji DRA cz. 2, dla przedsiębiorcy który nie zatrudnia pracowników lub deklaracja RCA cz. 2 w sytuacji zatrudniania pracowników.

Kolejno zatwierdzamy wyświetlone składki przedsiębiorcy.

Tak ponownie przegenerowana deklaracja ZUS będzie posiadała już aktulany załącznik. Następnie, aby wysłać korektę deklaracji trzeba przejść do deklaracji ZUS DRA np. 01/2019.

W widoku wskazanej deklaracji, należy u dołu strony wybrać opcję edytuj.

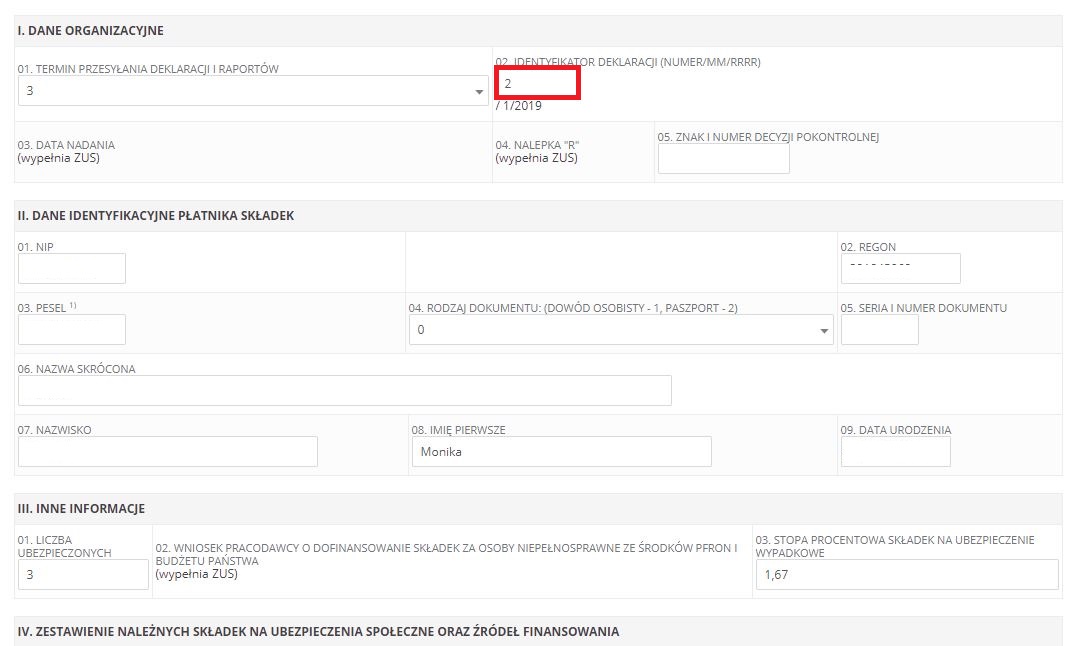

Następnie w polu 02. IDENTYFIKATOR DEKLARACJI (NUMER/MM/RRRR), należy zmienić cyfrę “1” na cyfrę “2” oznaczającą korektę pierwotnej deklaracji.

Po wprowadzeniu określonych zmian, zatwierdzamy poprawioną deklarację u dołu strony.

Tak poprawiony dokument można przesłać do ZUS – przekazując do podpisu komplet deklaracji, procedura wysyłki do ZUS została opisana w pkt.7

Autor: Agnieszka Sołtys – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Rozliczenia ZUS

- ARCHIWUM Złożone deklaracje ZUS DRA, RCA – gdzie je znaleźć na PUE ZUS

- ARCHIWUM Rejestracja do ZUS – gdzie znaleźć informacje i druki na PUE-ZUS

- ARCHIWUM Przedsiębiorca wspólnikiem spółki cywilnej – składka zdrowotna

- ARCHIWUM Tarcza antykryzysowa – świadczenia jakie uzyskasz z ZUS

- ARCHIWUM Składka zdrowotna za grudzień 2021 i styczeń 2022

Najnowsze w kategorii:

Rozliczenia ZUS