Klienci księgowości internetowej serwisu IFIRMA mogą samodzielnie dokonać rozliczenia rocznego przez naszą aplikację pitroczny.pl. Użytkownik oprócz danych z działalności gospodarczej może tam również wprowadzić informacje o innych źródłach przychodów. Skorzystanie z funkcji jest bezpłatne. Sprawdź jakie to proste!

Jeśli jednak przedsiębiorca chce wykonać zeznanie roczne poza serwisem konieczne będzie przygotowanie odpowiednich danych.

Uwaga!

PITroczny w latach 2024 i 2025 uległ niewielkim zamianom. W związku z tym w instrukcji: na zrzutach i w opisie można spotkać się z datami 2024 i 2025. Zrzuty i przykłady mają jedynie charakter poglądowy. Opis zawarty w instrukcji jest aktualny dla rozliczenia roku 2025.

1. Przychody

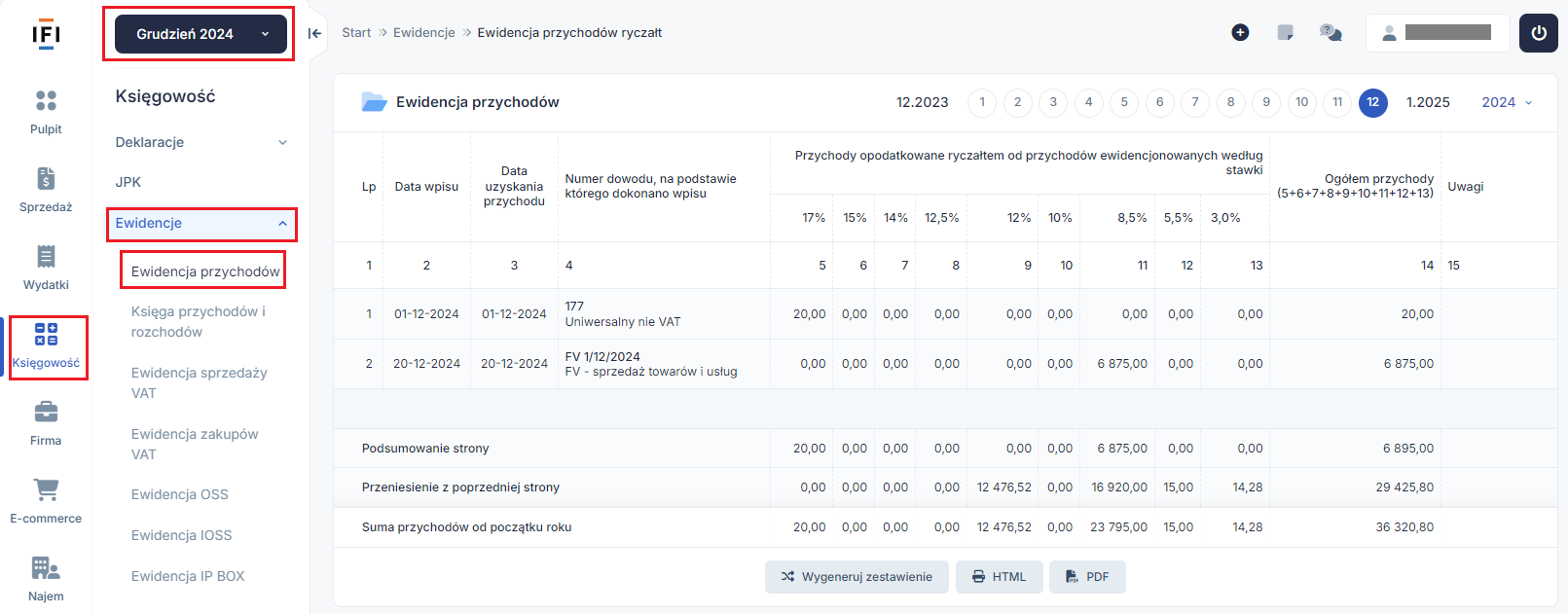

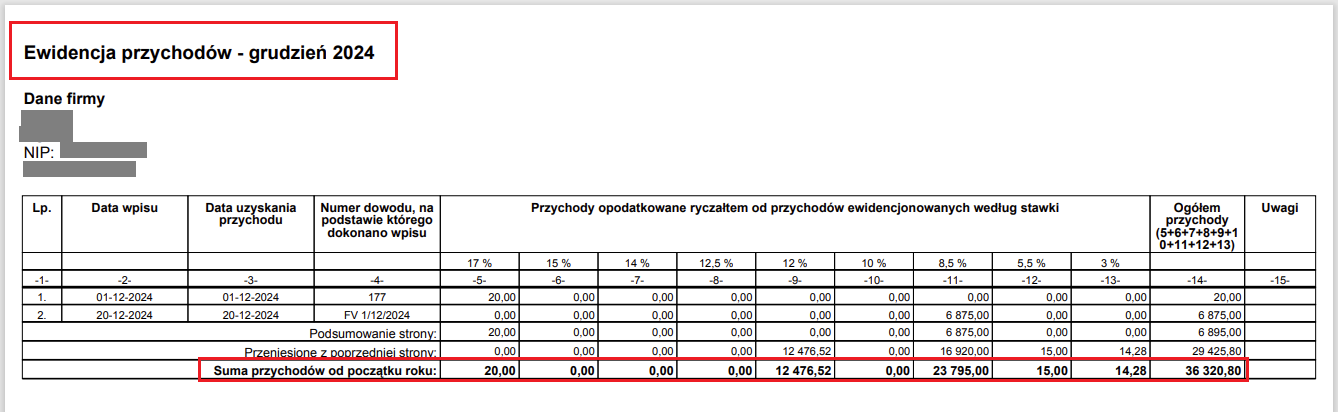

Wszystkie zapisy widoczne są na koncie w ewidencji przychodów natomiast do zeznania rocznego będą potrzebne dane z ostatniego miesiąca, w którym prowadzona była działalność w danym roku. Jeżeli firma prowadzona była cały rok to przychody spisujemy z grudnia. W tym celu przechodzimy do zakładki Ewidencja ➡ Ewidencja przychodów.

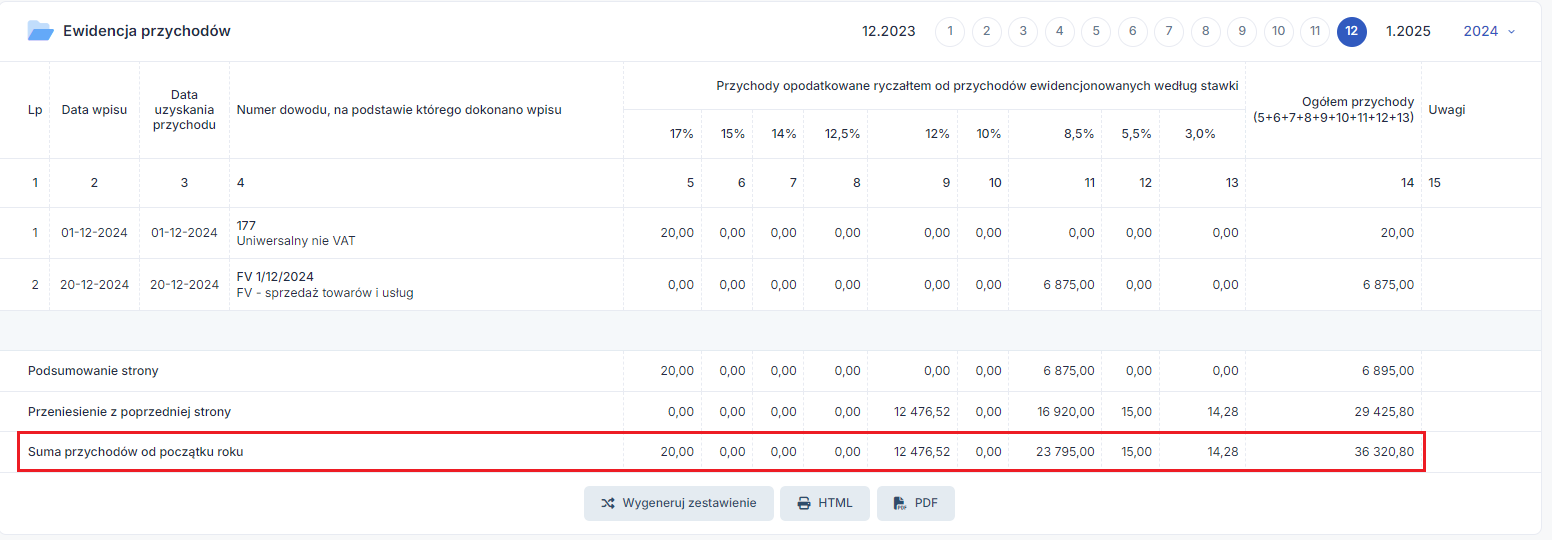

Następnie w dolnej części ewidencji przychodów mamy pole Suma przychodów od początku roku w której podane są kwoty przychodów przy odpowiednich stawkach ryczałtu.

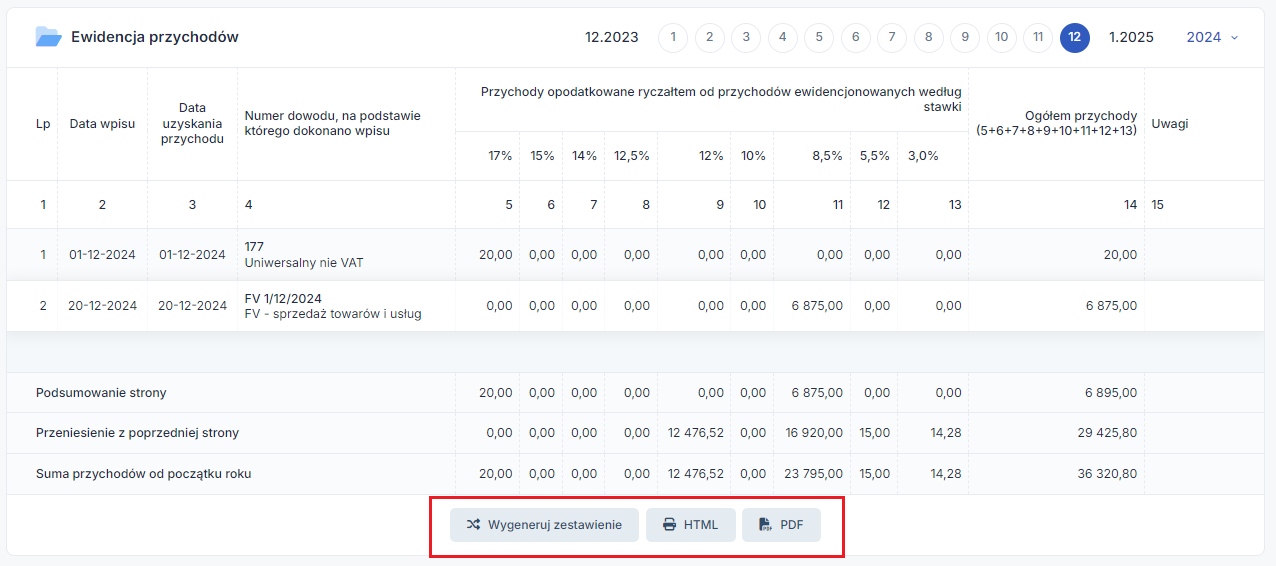

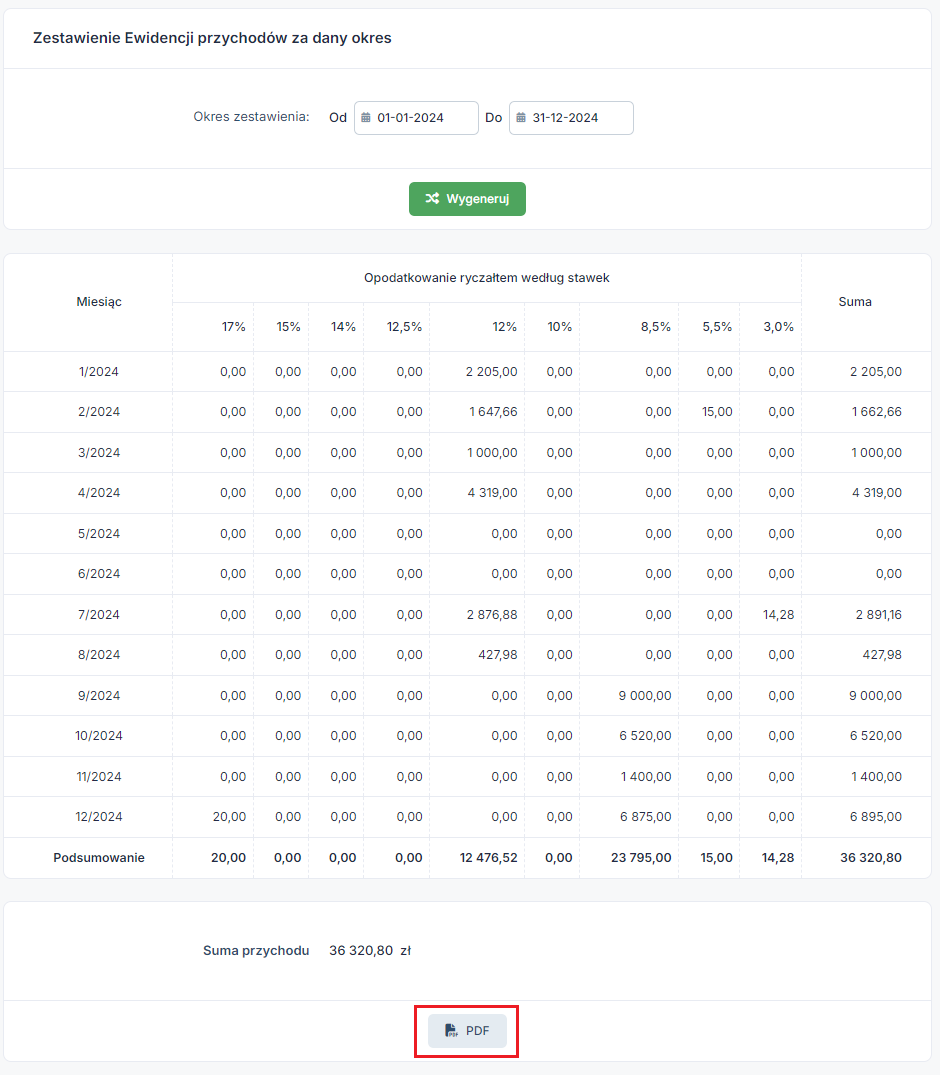

Dodatkowo taką Ewidencję przychodów za grudzień 2024 można wygenerować w formie zestawienia za wybrany okres rozliczeniowy lub pobrać i zapisać w pdf lub html.

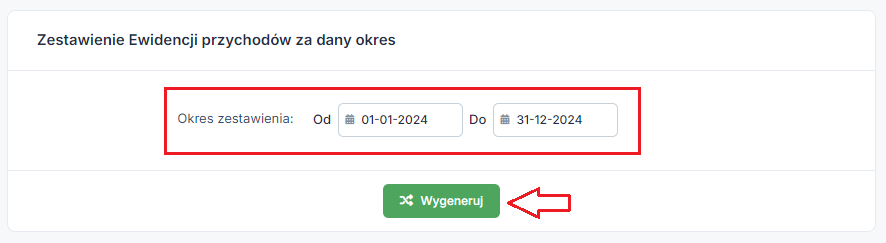

Wybranie opcji wygeneruj zestawienie pozwoli na wygenerowanie miesięcznych zestawień przychodów za wskazany okres rozliczeniowy. Po jej wybraniu należy wskazać zakres dat

za jaki ma być stworzone zestawienie i następne należy użyć opcji wygeneruj.

Wówczas pojawi się tabela z podziałem na poszczególne miesiące oraz podsumowanie przychodów. Zestawienie można wydrukować.

Miesięczną ewidencję przychodów można pobrać i wydrukować wybierając opcję HTML i PDF.

2. Przychody za okres zawieszenia działalności gospodarczej

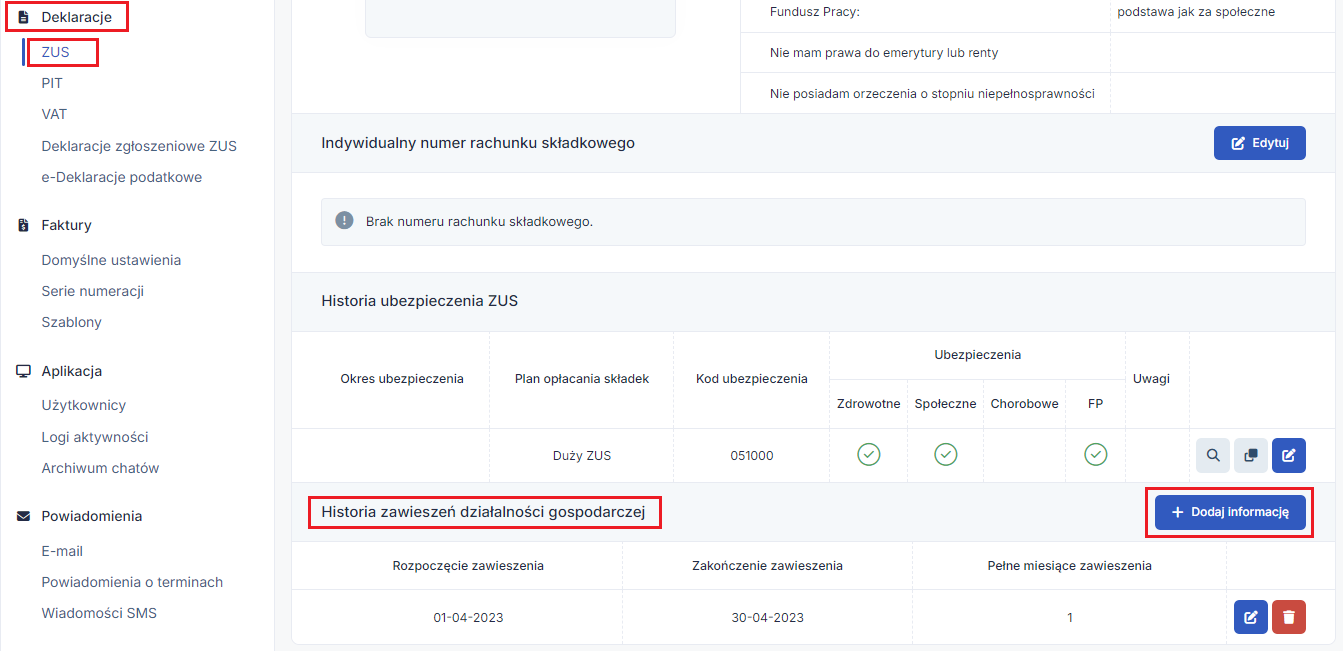

Daty zawieszenia działalności gospodarczej użytkownik powinien wprowadzać do serwisu z poziomu zakładki Login (prawy górny róg) ➡ Konfiguracja ➡ Deklaracje ➡ ZUS, następnie w dolnej części wybieramy opcję +Dodaj informację, która wyświetli pole gdzie można dodać informacje o zawieszeniu działalności gospodarczej.

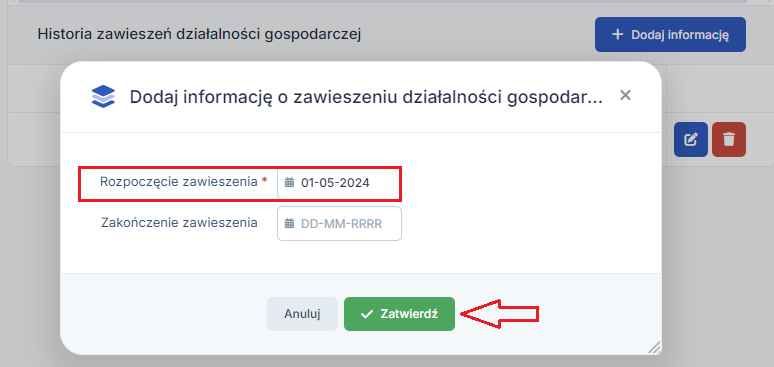

Użytkownik po zgłoszeniu daty zawieszenia w CEIDG dokonuje wtedy wpisu podając na koncie Datę rozpoczęcia zawieszenia i zatwierdza dane.

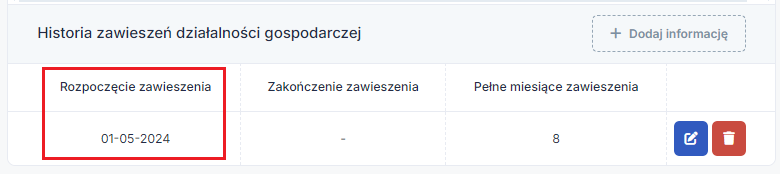

Po zatwierdzeniu wprowadzonych informacji o zawieszeniu działalności gospodarczej na koncie będzie widoczny zapis:

- Rozpoczęcia zawieszenia działalności 01.05.2024 ale nie będzie widocznej daty zakończenia zawieszenia działalności.

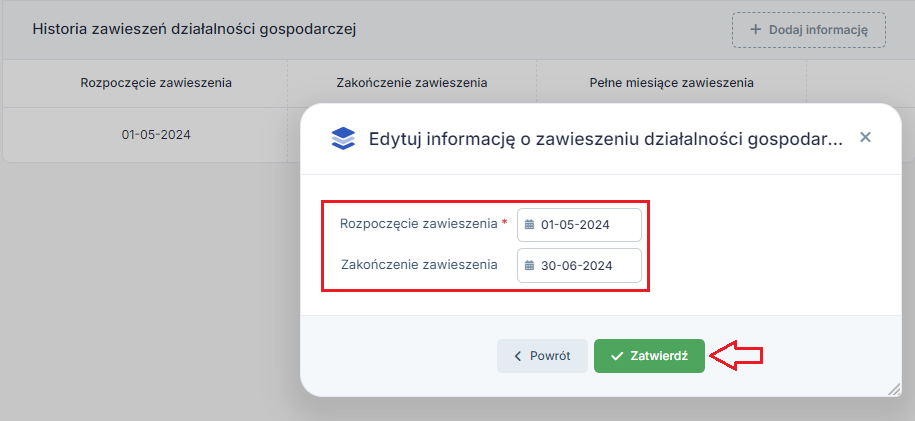

Jeżeli znamy datę wznowienia działalności lub nie wprowadziliśmy wcześniej daty zawieszenia działalności na koncie, to po wybraniu opcji + dodaj informacje o zawieszeniu działalności, możemy dodać jednocześnie datę:

- Rozpoczęcia zawieszenia,

- Zakończenie zawieszenia.

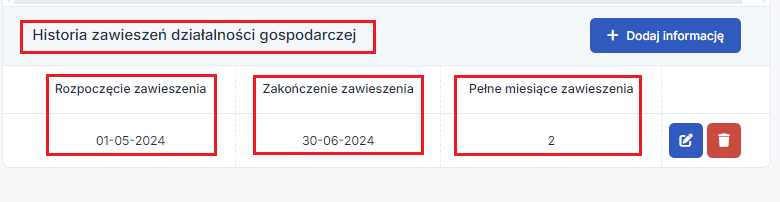

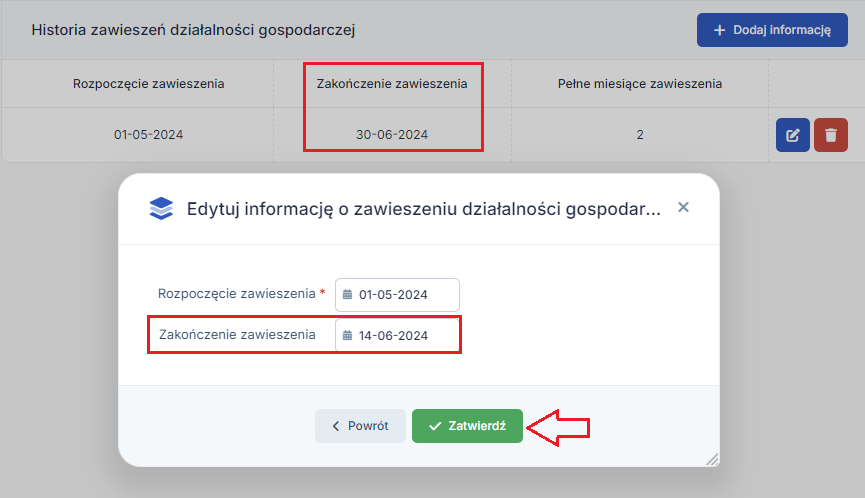

Zatwierdzając dane dotyczące zawieszenia jak i wznowienia działalności gospodarczej serwis utworzy Historię zawieszeń działalności gospodarczej, w której będzie widoczna data:

- rozpoczęcia zawieszenia 01-05-2024,

- zakończenia działalności 30-06-2024.

- pełne miesiące zawieszenia 2 (czyli pełne dwa miesiące).

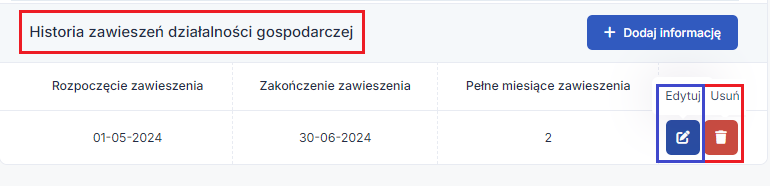

W sytuacji gdy użytkownik popełni błąd np. przy dodawaniu daty zawieszenia lub wznowienia działalności gospodarczej wystarczy wtedy wybrać opcję edycji, która dostępna jest po prawej stronie – znak z kartką i długopisem lub dokona całkowitego usunięcia zapisu wybierając opcje kosza na śmieci.

Po edycji danych będzie można dokonać zmiany błędnie wprowadzonej daty zawieszenia lub wznowienia. Poprawne dane ponownie zatwierdzamy.

Zmienione dane zostaną zaktualizowane przez serwis automatycznie po wybraniu opcji zatwierdź.

W Historii zawieszenia działalności gospodarczej zostanie naniesiona zmiana daty:

- zakończenia zawieszenia na 14-06-2024,

- pełne miesiące zawieszenia wtedy wyświetli się 1 (jeden pełny miesiąc zawieszenia).

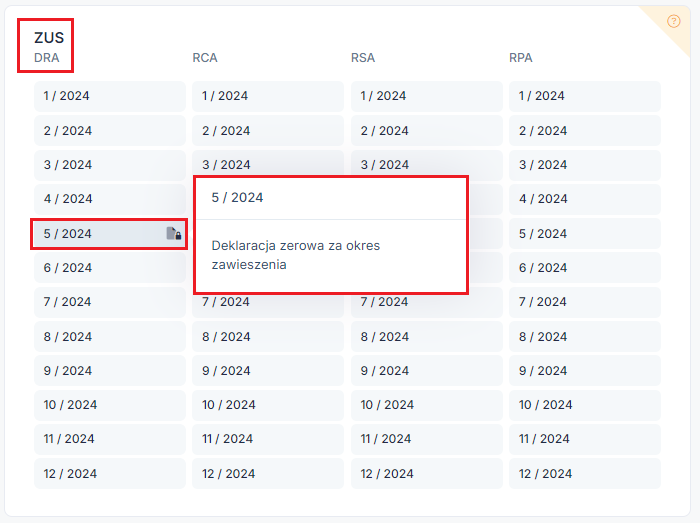

Informacja o zawieszeniu działalności gospodarczej oraz o zerowej deklaracji za okres zawieszenia będzie również widoczna w zakładce Księgowość ➡ Deklaracje ➡ Deklaracje w tabeli ZUS ➡ DRA

Przykład 1

Przedsiębiorca potrzebuje do wypełnienia zeznania rocznego informacje o przychodach poniesionych w czasie zawieszenia działalności gospodarczej za okresie od 01.08.2023 do 14.09.2023.

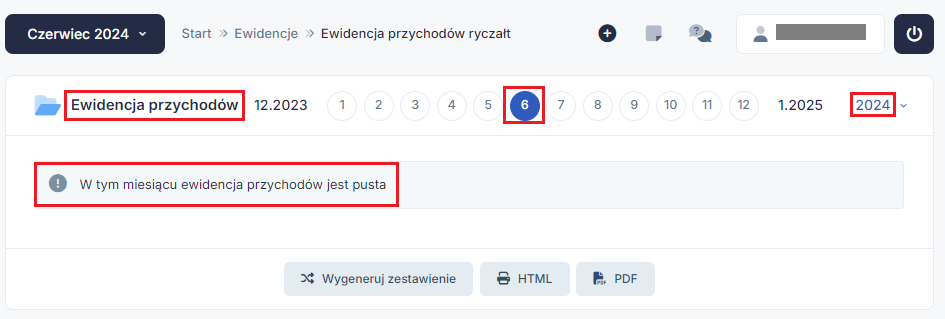

Po przejściu do zakładkiKsięgowość ➡ Ewidencja ➡ Ewidencja przychodów na poziomej niebieskiej osi czasu wybieramy miesiące księgowe w których była zawieszona działalność gospodarcza:

- maj 2024

- czerwiec 2024

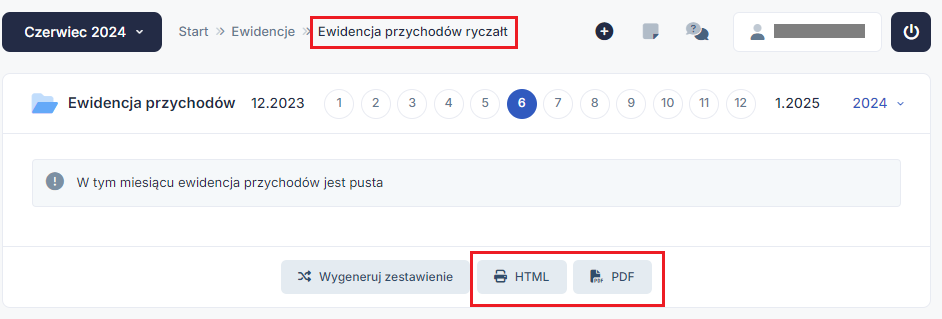

Następnie w dolnej części wybieramy opcję drukowania pdf lub html.

Uwaga!

Za niepełny miesiąc zawieszenia przedsiębiorca płaci proporcjonalnie składki społeczne i składkę na FP. Składka zdrowotna nie jest opłacona w całości tylko jak zawieszenie trwa pełny miesiąc kalendarzowy. Poza wpisaniem daty okresu zawieszenia należy podczas generowania deklaracji ZUS zwrócić uwagę czy w deklaracji ZUS została wskazana prawidłowo przerwa. Przeczytaj więcej o generowaniu deklaracji za niepełny miesiąc tutaj.

WAŻNE !

Jeżeli ewidencjonujesz sprzedaż na kasie fiskalnej i dokonałeś zawieszenia działalności gospodarczej z innym dniem niż 1 dzień miesiąca skontaktuj się z BOK serwisu IFIRMA w celu uzyskania dodatkowych informacji.

Pobrane dane z serwisu na podstawie wcześniej wygenerowanej ewidencji przychodów za czas zawieszenia działalności gospodarczej wprowadzamy do PIT-28 w części R. PRZYCHODY OSIĄGNIĘTE W OKRESIE ZAWIESZENIA WYKONYWANIA DZIAŁALNOŚCI GOSPODARCZEJ

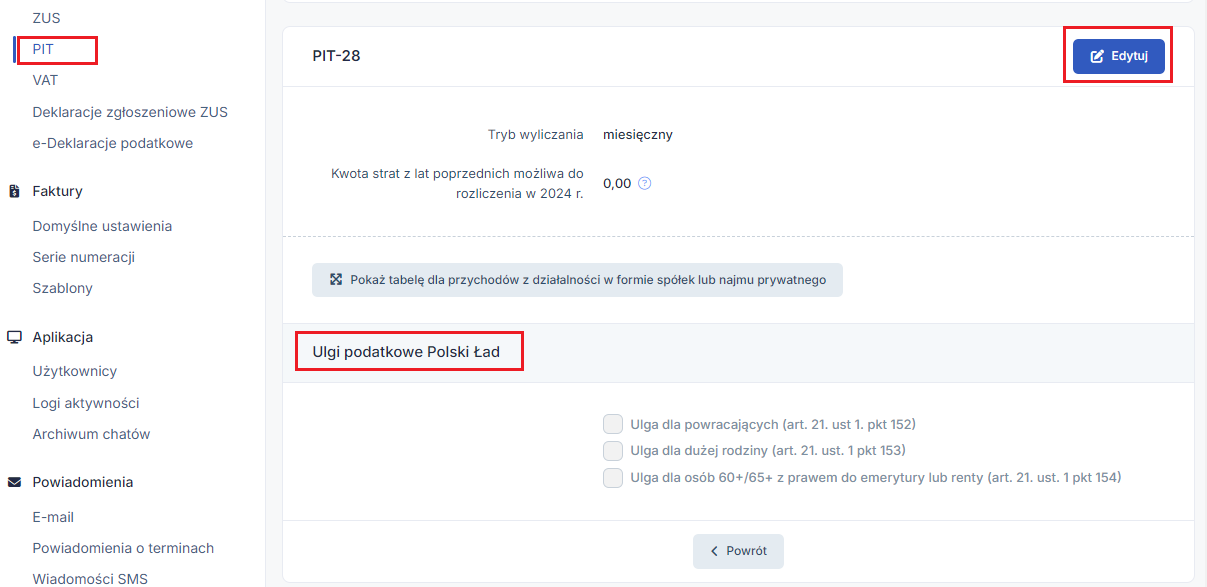

3. Zwolnienia podatkowe 85 528 – ulgi Polski Ład

Ulgi i odliczenia za 2024

| Ulga na powrót | Certyfikat rezydencji podatkowej lub inna dokumentacja poświadczająca miejsce zamieszkania za granicą | Uldze podlegają przychody uzyskane od stycznia do grudnia do wysokości nieprzekraczającej w roku podatkowym kwoty 85 528 zł. | PIT-28 PIT-36 PIT-36L PIT-37 |

| Ulga dla rodzin + dla rodzin wielodzietnych | Oświadczenie o spełnieniu warunków ulgi w zakresie wielkości i ilości dzieci | Uldze podlegają przychody uzyskane od stycznia do grudnia do wysokości nieprzekraczającej w roku podatkowym kwoty 85 528 zł. | PIT-28 PIT-36 PIT-36L PIT-37 |

| Ulga dla pracujących seniorów | Rezygnacja ze świadczenia emerytalnego | Uldze podlegają przychody uzyskane od stycznia do grudnia do wysokości nieprzekraczającej w roku podatkowym kwoty 85 528 zł. | PIT-28 PIT-36 PIT-36L PIT-37 |

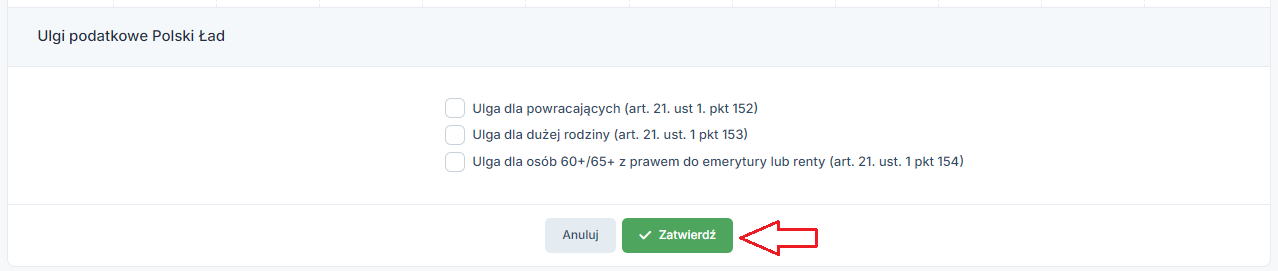

Możliwość skorzystania z Nowych ulg podatkowych w ramach prowadzonej działalności gospodarczej użytkownik ma po zaznaczeniu na koncie odpowiedniego zwolnienia w zakładce Login ➡ Konfiguracja ➡ Deklaracje ➡ PIT, w części Ulgi podatkowe Polski Ład ➡ edytuj (widoczne jest w prawej górnej części formularza).

WAŻNE !

Suma przychodów zwolnionych od podatku w ramach ulgi na powrót, ulgi dla młodych, ulgi dla rodzin 4+ oraz ulgi dla pracujących seniorów nie może przekroczyć rocznie kwoty 85 528 zł.

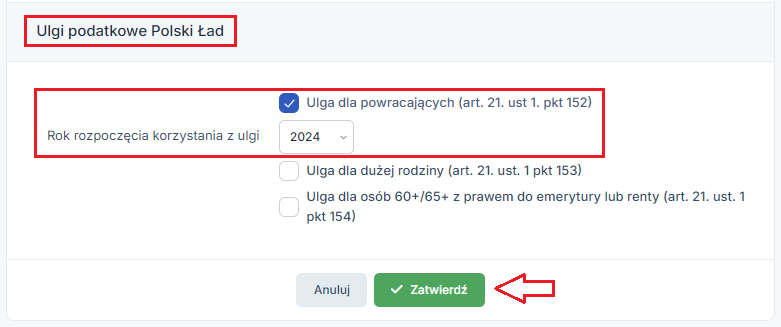

a. Ulga na powrót, o której mowa w art.21 ust.1 pkt 152 ustawy

Znaczenie opcji dotyczącej ulgi na powrót oznacza, że przedsiębiorca ma prawo do skorzystania z nieopodatkowanej kwoty 85.528 zł w trakcie roku od stycznia do grudnia 2023. Możne z niej skorzystać przez cztery lata licząc od początku roku, w którym wrócił do Polski albo od roku następnego.

Opcję tę zaznaczamy z poziomu zakładki Login ➡ Konfiguracja ➡ Deklaracje ➡ PIT w części Ulgi podatkowe Polski Ład → edytuj (widoczne jest w prawej górnej części formularza)

Po zaznaczeniu ulgi, należy wybrać rok od którego ulga ma być obliczana a następnie kliknąć zatwierdź.

Więcej informacji odnośnie Ulgi na powrót można znaleźć w naszej instrukcji.

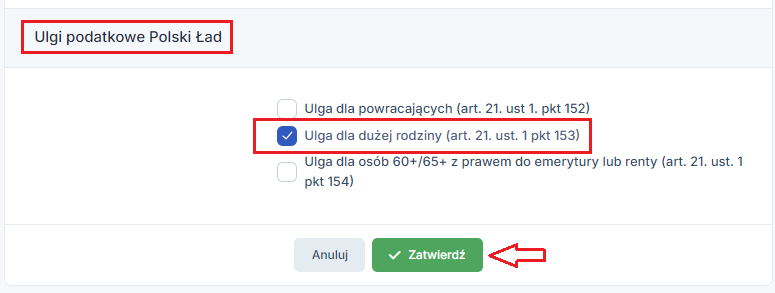

b. Ulga dla rodzin 4 +, o której mowa w art.21 ust.1 pkt 154 ustawy

W ramach Polskiego Ładu wprowadzono ulgę dla rodzin 4+, czyli preferencję podatkową dla rodzin wychowujących co najmniej czworo dzieci.

Więcej na ten temat w naszej instrukcji.

Opcję tę zaznaczamy z poziomu zakładki Login ➡ Konfiguracja ➡ Deklaracje ➡ PIT w części Ulgi podatkowe Polski Ład → edytuj (widoczne jest w prawej górnej części formularza)

WAŻNE !

Osoby mogą korzystać z ulgi dla rodzin 4+ w trakcie roku, przy obliczaniu zaliczek na podatek lub dopiero w rocznym zeznaniu podatkowym.

Jeżeli nie mają pewności, czy spełnią warunki do ulgi, przykładowo w związku z przekroczeniem limitu dochodów przez pełnoletnie, uczące się dziecko, mogą skorzystać z ulgi dopiero na etapie złożenia zeznania podatkowego.

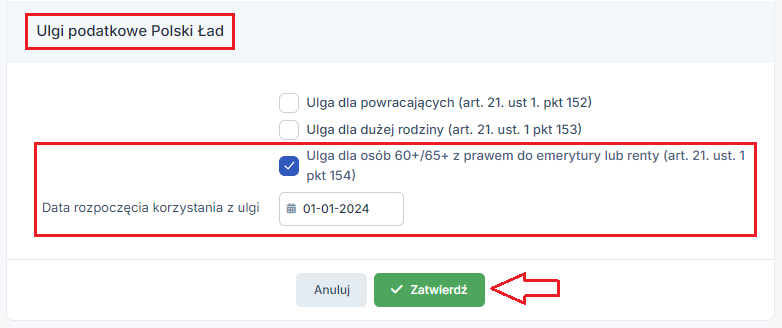

c. Ulga dla pracujących seniorów, o której mowa w art.21 ust.1 pkt 154 ustawy

Ulga ta pozwala na zwolnienie od podatku dochodowego od osób fizycznych niektórych przychodów podatników, którzy – pomimo osiągnięcia powszechnego wieku emerytalnego – będą nadal aktywni zawodowo.

Więcej na ten temat w naszej instrukcji.

Opcję tę zaznaczamy z poziomu zakładki Login ➡ Konfiguracja ➡ Deklaracje ➡ PIT w części Ulgi podatkowe Polski Ład ➡ edytuj (widoczne jest w prawej górnej części formularza).

Po zaznaczeniu ulgi, należy wybrać datę, od której ulga ma być obliczana, a następnie kliknąć zatwierdź.

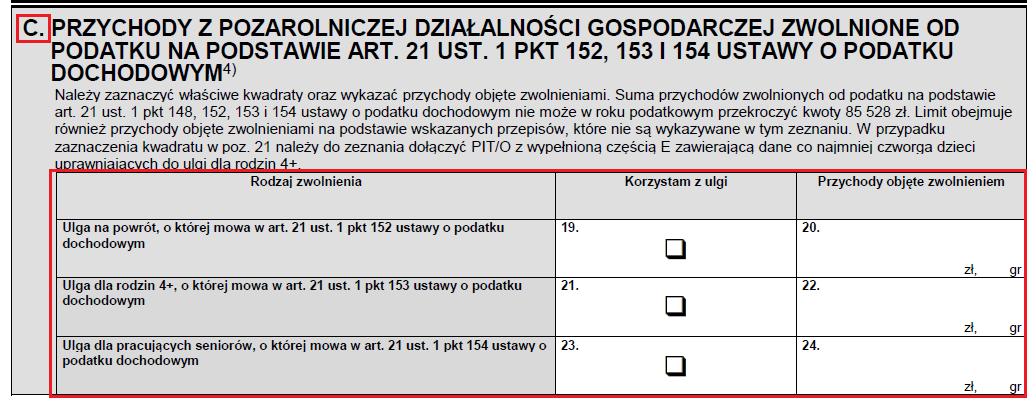

Przychody objęte Nową Ulgą wykazuje się w zeznaniu rocznym jako niepodlegające opodatkowaniu w części:

C. PRZYCHODY Z POZAROLNICZEJ DZIAŁALNOŚCI GOSPODARCZEJ ZWOLNIONE OD PODATKU NA PODSTAWIE ART. 21 UST. 1 PKT 152, 153 I 154 USTAWY O PODATKU DOCHODOWYM 4)

4. Składki ZUS

Składki ZUS mogą być odliczane tylko wtedy, gdy zostały opłacone. Informacje o zapłaconych i odliczonych składkach społecznych ZUS widoczne są w miesięcznych lub kwartalnych deklaracjach PIT-28, które dostępne są w zakładce Księgowość ➡ Deklaracje ➡ Deklaracje.

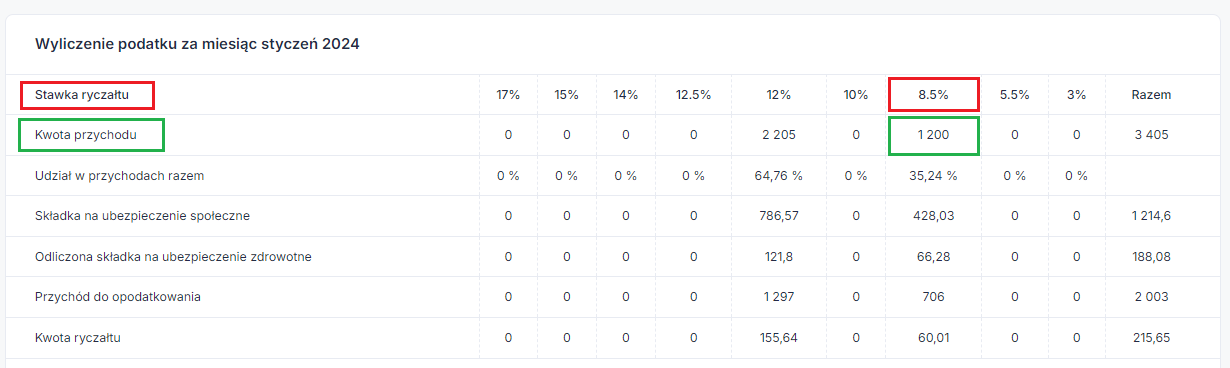

Po wejściu na numer deklaracji PIT-28 za styczeń 2024 (1/2024) widoczne są informacje o odliczonych składkach społecznych ZUS.

Zapłacone składki społeczne w okresie od stycznia do grudnia 2024 należy zsumować na podstawie wygenerowanych deklaracji PIT-28. W tym celu z każdego raportu należy zsumować wartość z pola Składka na ubezpieczenie społeczne za styczeń 2024, luty 2024 etc.

WAŻNE!

Składki na ubezpieczenie społeczne – podlegają odliczeniu od przychodu w danym okresie rozliczeniowym (miesiącu lub kwartale).

a. Odliczenie składki zdrowotnej – Polski Ład

Przepisy pozwalają przedsiębiorcy rozliczającemu się ryczałtem na odliczenie 50% składki zdrowotnej od przychodu podlegającego opodatkowaniu.

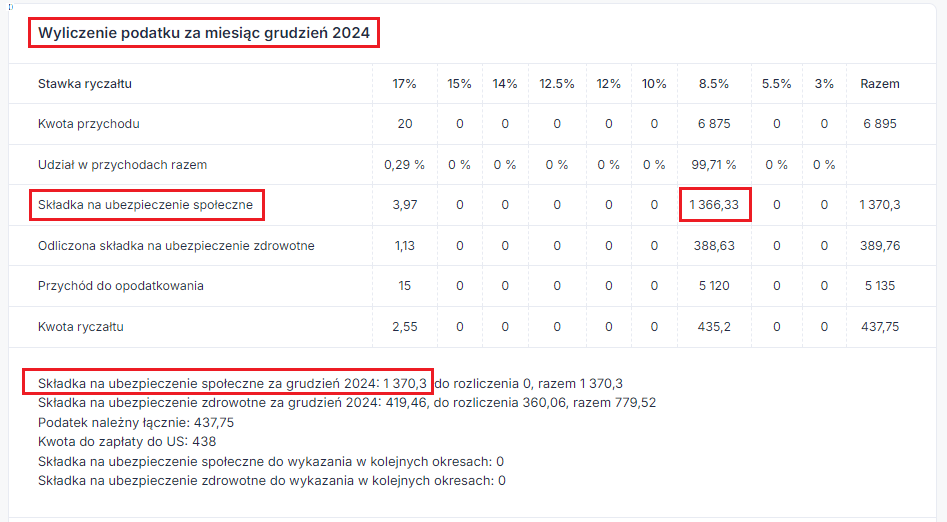

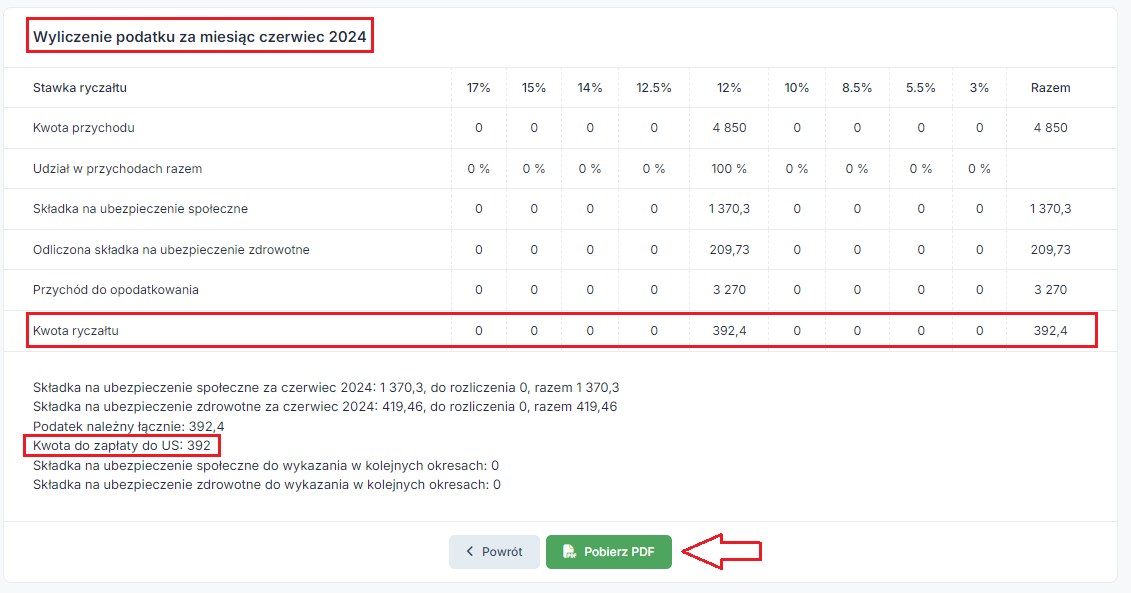

Przy generowaniu deklaracji PIT-28 za czerwiec 2024 lub deklaracji PIT-28 za II kwartał 2024 serwis z automatu uwzględnił 50% zapłaconych składek zdrowotnych za okres od stycznia do maja 2024.

Przykład 1

Zapłacone składki zdrowotne ZUS za okres styczeń 2024 – maj 2024 wyniosły 2474,36 (376,16 + 419,46 + 419,46 + 419,46 + 419,46 + 419,46) z czego mamy prawo do odliczenia 50% składki zdrowotnej czyli kwotę 1237,18.

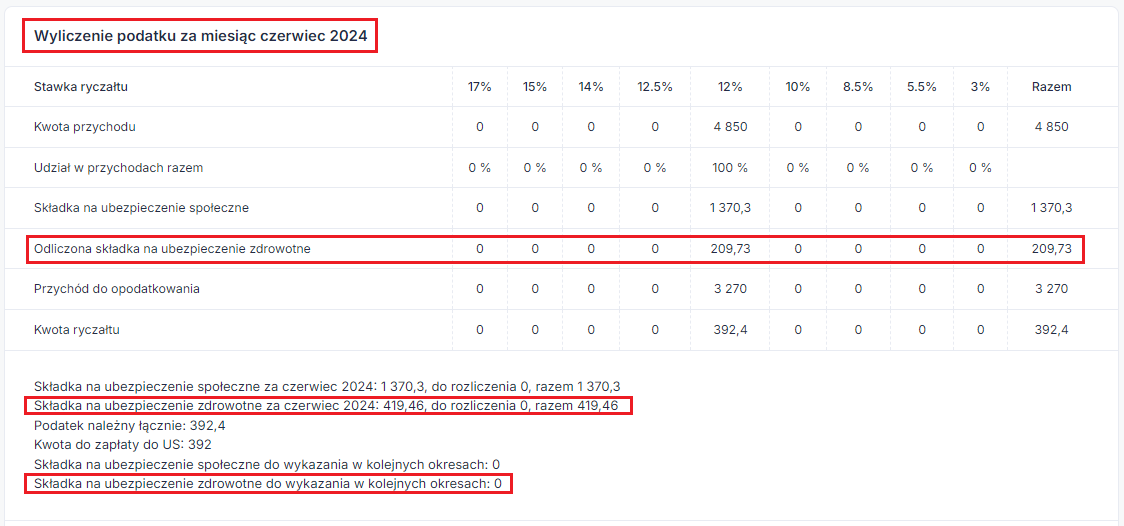

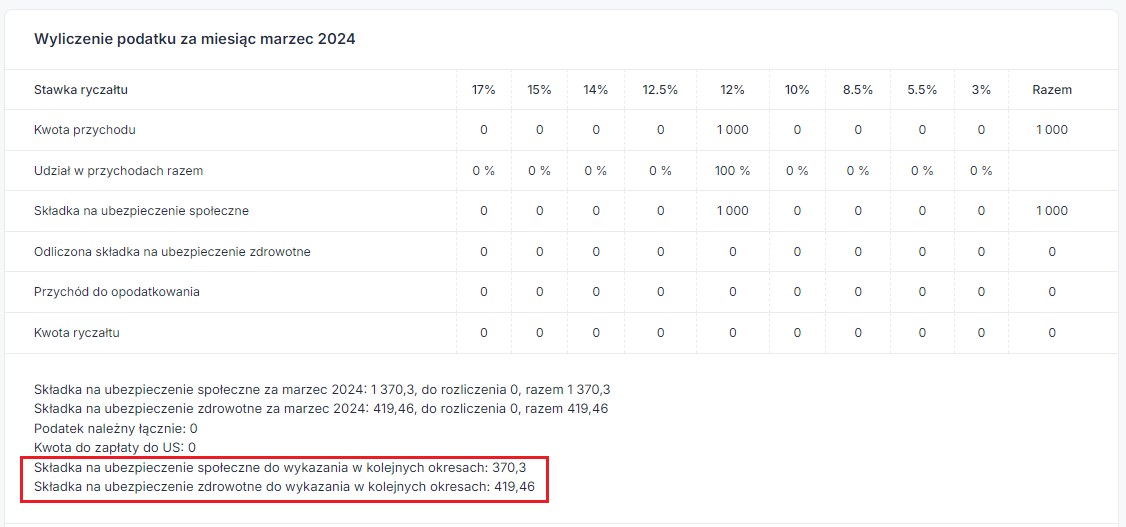

W sytuacji gdy nie mamy od czego odliczyć 50 % zapłaconych składek zdrowotnych lub składek społecznych np. z powodu zawieszonej działalności gospodarczej lub braku przychodu, to możemy je rozliczyć w kolejnym okresie (miesiącu/ kwartale).

Więcej informacji odnośnie rozliczenia zaliczki PIT-28 opisane jest w instrukcji tutaj.

5. Należne zaliczki

Informacje o zaliczkach na podatek zryczałtowany dostępna jest w deklaracji PIT-28 za dany okres rozliczeniowy w zakładce Księgowość ➡ Deklaracje ➡ Deklaracje po wejściu na numer wygenerowanej deklaracji PIT-28.

Wygenerowaną deklaracje PIT-28 można wydrukować w pdf wybierając opcję wydrukuj.

6. Działalność gospodarcza i najem prywatny

Przedsiębiorcy w ramach prowadzonej działalności gospodarczej mają możliwość rozliczania również przychodów z najmu prywatnego.

Wysokość podatku od najmu prywatnego zależy od kwoty przychodu:

| Stawki ryczałtu przy najmie prywatnym | |

|---|---|

| Przychody do 100 tys. zł rocznie | Przychody powyżej 100 tys zł rocznie |

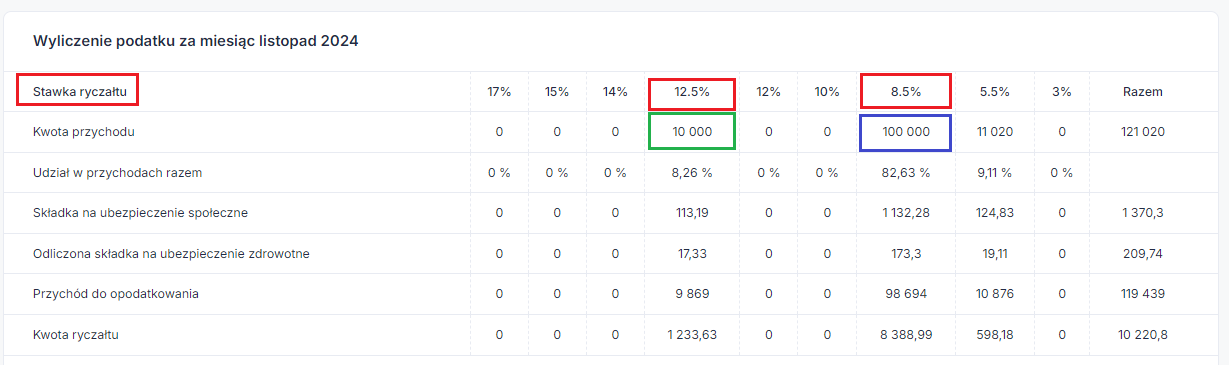

| 8,5% | 12,5% |

Ryczałt od najmu 2023 zgodnie ze stawką 12,5% płaci się od nadwyżki ponad 100 000 zł. Jeżeli przychód podatnika wynosi 120 000 zł, to podatek ryczałtowy do kwoty 100 tys. zł płacony jest według stawki 8,5%, a od 20 tys. zł 12,5%.

a. Rozliczanie najmu prywatnego w module Najem

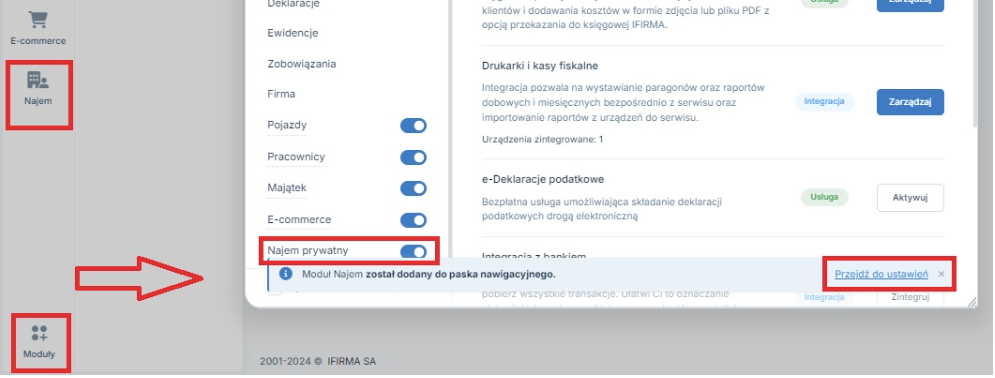

Od 28 maja 2024 na kontach użytkowników serwsiu IFIRMA został udostępniony nowy moduł Najmu prywatnego, za pomocą którego można dodać przedmiot najmu, umowę najmu oraz wystawić fakturę za najem.

W celu uruchomienia najmu prywatnego w serwisie należy ustawić jako miesiąc księgowy dowolny miesiąc, należący do roku*, w którym chcemy korzystać z najmu w serwisie, a następnie w lewym dolnym rogu wybrać opcję Moduły i oznaczyć widoczność zakładki Najem.

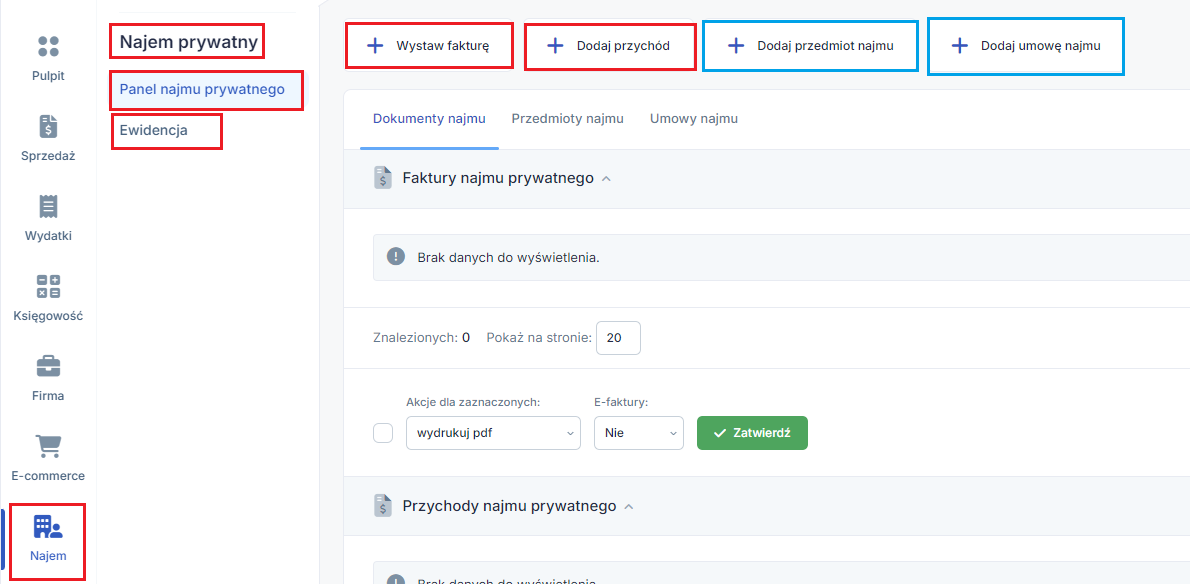

Po skonfigurowaniu najmu prywatnego będzie można uzupełnić informacje dotyczące najmu prywatnego w zakładce Najem.

Więcej informacji odnośnie rozliczania najmu prywatnego w zakładce Najem dostępne jest w naszej instrukcji.

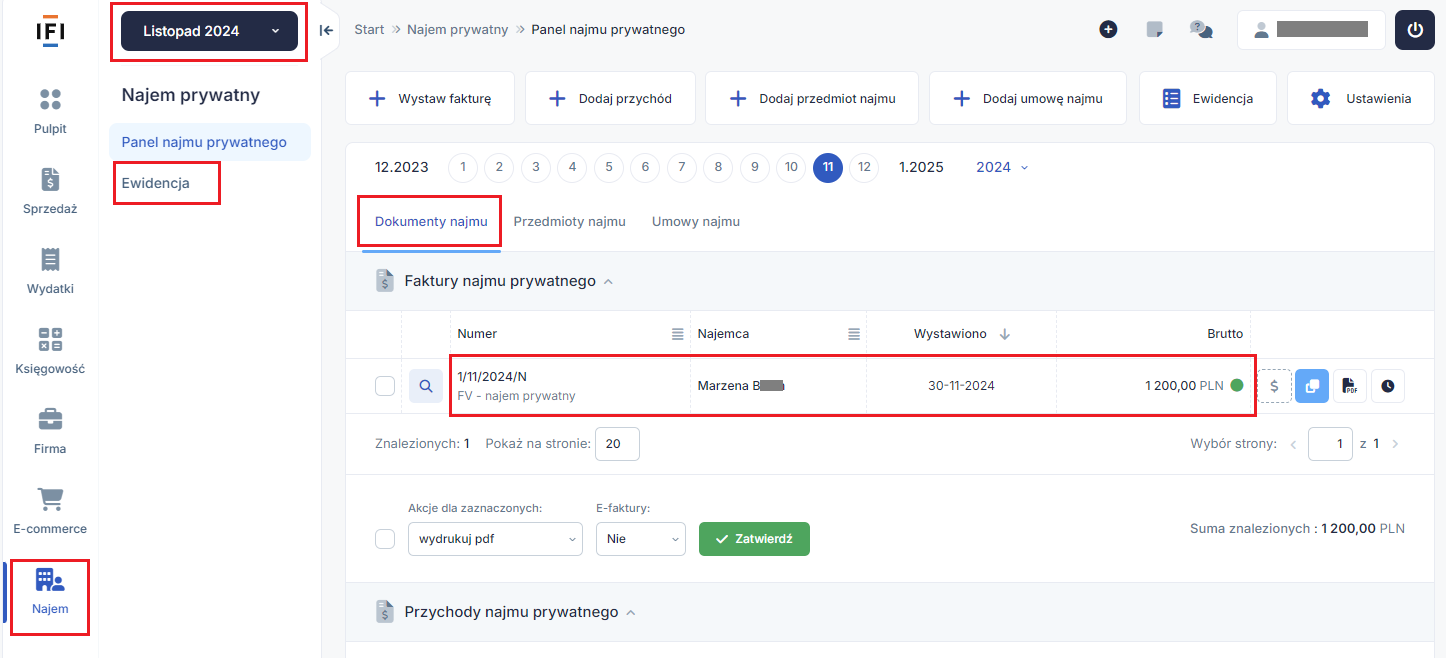

Wystawione faktury za najem prywatny widoczne są w zakładce Najem ➡ Ewidencja ➡ Dokumenty najmu

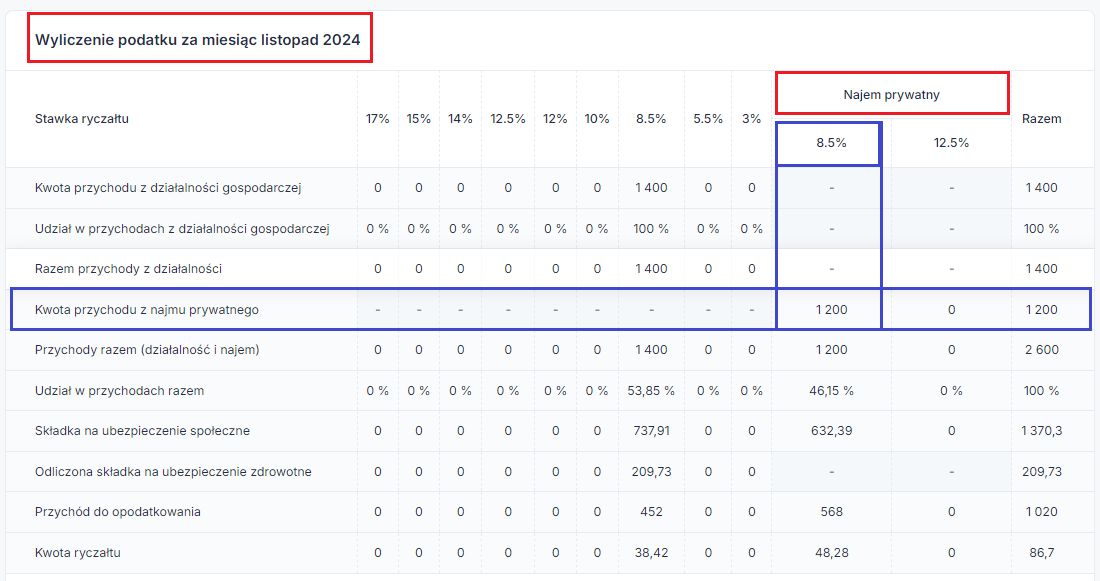

Przychody z najmu prywatnego wprowadzane w zakładce Najem będa pobierane przy generowaniu dekalracji PIT-28 i wykazane w Tabeli jako Najem prywatny przy stawce 8,5% lub 12,5% za dany okres rozliczeniowy (miesiąc lub kwartał).

b. Rozliczanie najmu prywatnego dodając przychód w konfiguracji

Przedsiębiorcy którzy do maja 2024 rozliczali lub dalej rozliczają najem prywatny dodając przychody w zakładce Login ➡ Konfiguracja ➡ Deklaracje ➡ PIT ➡ PIT-28, mogą pozostać przy tym księgowaniu do końca grudnia 2024.

Natomiast w styczniu 2025 proponujemy przejście na rozliczanie najmu prywatnego bezpośrednio do zakładki Najem.

Natomiast w styczniu 2025 proponujemy przejście na rozliczanie najmu prywatnego bezpośrednio do zakładki Najem.

UWAGA!

Ponieważ serwis z automatu nie pilnuje przekroczenia limitu 100 tys zł przy najmie rozliczanym przez zakładkę Login ➡ Konfiguracja ➡ Deklaracje ➡ PIT ➡ PIT-28, należy pamiętać aby przy wystawianiu faktury od nadwyżki zastosować 12,5% stawkę ryczałtu.

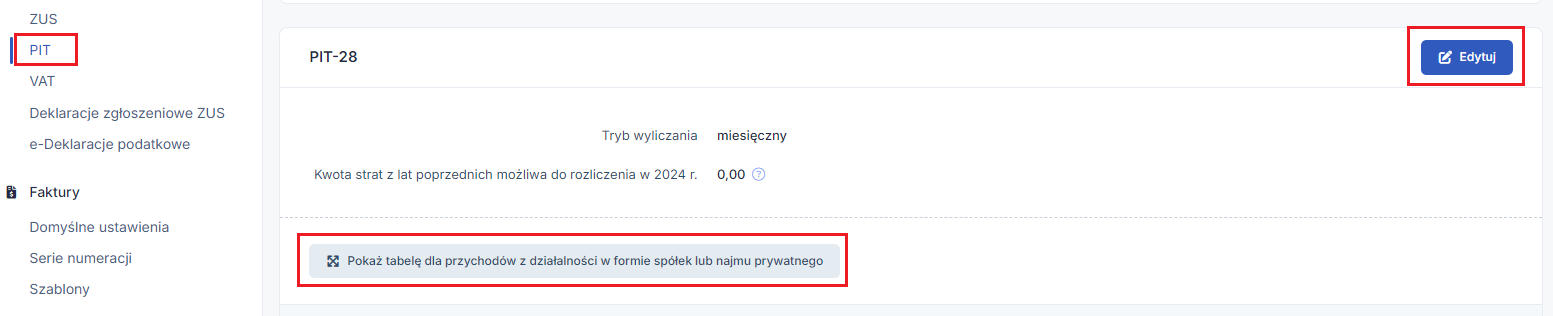

Przedsiębiorca, który w ramach działalności gospodarczej rozlicza na koncie dodatkowo przychody z najmu prywatnego wprowadzał kwotę przychodu w zakładce Login ➡ Konfiguracja ➡ Deklaracje ➡ PIT ➡ PIT-28, może do końca grudnia 2024 korzystać z tej opcji dodając przychody z najmu prywatnego.

Po edycji formularza w dolnej części, wchodzimy na pokaż tabelę dla przychodów z przychodów w formie spółek lub najmu prywatnego.

W tym miejscu wprowadzamy kwoty przychodu z najmu prywatnego w odpowiednich miesiącach.

Dane zatwierdzamy

Wszystkie wprowadzone kwoty dotyczące najmu prywatnego widoczne będą w wygenerowanej deklaracji PIT-28 za dany miesiąc/kwartał okresu rozliczeniowego.

Jeżeli przychód z najmu prywatnego przekroczy w danym roku 100 tys zł, to przy wprowadzaniu kwoty przychodu z najmu prywatnego od nadwyżki należy wykazać przychód w kolumnie przy stawce 12,5%

Wtedy w deklaracji PIT-28 będą widniały dwa zapisy przychodów z najmu przy stawce 8,5% i 12,5%:

WAŻNE !

Od 2023 r. jedyną formą opodatkowania przychodów uzyskiwanych z najmu prywatnego jest ryczałt.

Przychody z działalności jak i przychody z najmu prywatnego przedsiębiorca rozlicza w jednej rocznej deklaracji PIT-28 (ZEZNANIE O WYSOKOŚCI UZYSKANEGO PRZYCHODU, WYSOKOŚCI DOKONANYCH ODLICZEŃ I NALEŻNEGO RYCZAŁTU OD PRZYCHODÓW EWIDENCJONOWANYCH).

Na podstawie wygenerowanych w serwisie miesięcznych lub kwartalnych deklaracji PIT-28, wyliczone przychody od stycznia do grudnia 2024 należy zsumować i wprowadzić do formularza zeznania rocznego przy odpowiednich stawkach ryczałtu.

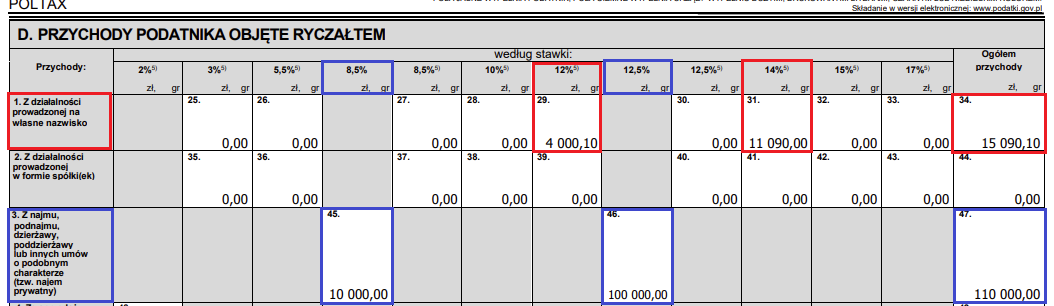

Na formularzu PIT-28 w części D. Przychody podatnika objęte ryczałtem, uzupełniamy:

- pkt.1 dotyczący przychodów z działalności gospodarczej,

- pkt.3 dotyczący najmu prywatnego.

7. Ulga na złe długi w PIT

Przedsiębiorca rozliczający się ryczałtem nie rozlicza kosztów uzyskania przychodów natomiast opodatkowaniu podlega sam przychód. Stąd przy rozliczaniu ulgi na złe długi u ryczałtowca wpływa na zmniejszenie lub zwiększenie przychodów.

Ulga na złe długi jest prawem wierzyciela, z którego może skorzystać i obowiązkiem dłużnika, który należy wykonać. W ryczałcie ulga polega na możliwości zmniejszenia (wierzyciel) lub konieczności zwiększenia (dłużnik) przychodów o kwotę należności, która nie została uregulowana w terminie 90 dni, licząc od kolejnego dnia następującego po terminie płatności wskazanym na fakturze (rachunku) lub w umowie.W przypadku wystąpienia straty z działalności jest ona powiększona o wartość wierzytelności.

Zasadnicza różnica w sposobie rozliczenia ulgi na złe długi polega na tym, że wierzyciel ma prawo pomniejszyć przychody do opodatkowania, natomiast dłużnik ma obowiązek zwiększyć przychody do opodatkowania.

Zmniejszania lub zwiększania podstawy do opodatkowania dokonuje się stosując takie same stawki ryczałtu, jak na wystawionej fakturze sprzedaży.

Przykład. 1

Przedsiębiorca prowadzi działalność gospodarczą i rozlicza się ryczałtem. Jest czynnym podatnikiem VAT. W sierpniu 2024 roku dokonał zakupu towarów na kwotę 2 460 zł brutto, z czego VAT wyniósł 460 zł. Termin płatności za fakturę upłynął 18 sierpnia 2024 roku. Natomiast 90 dni upływa 15 listopada 2024 roku. Jeżeli przedsiębiorca nie dokona zapłaty w tym terminie, to będzie zobowiązany do zwiększenia podstawy do opodatkowania ryczałtem o kwotę 2 000 zł netto.

Przykład. 2

Przedsiębiorca zakupił usługę w wrześniu 2024 roku z terminem płatności do 20 września 2024 roku. Jednak faktura nie została opłacona w terminie ani nawet w ciągu 90 dni od dnia upływu terminu płatności. W związku z tym przedsiębiorca powinien w grudniu 2024 roku dokonać zwiększenia podstawy do opodatkowania o kwotę z nieopłaconej faktury.

Jeżeli w.w. faktura za zakupiony towar zostanie zapłacona w późniejszym terminie to wtedy dokonujemy zmniejszenia podstawy opodatkowania. W przypadku braku przychodu w danym okresie rozliczeniowym pomniejszenia można dokonać w kolejnym okresie lub w zeznaniu rocznym.

WAŻNE!

Od 1 stycznia 2022 roku przychody ryczałtowca w związku z nieopłaconymi wydatkami zwiększane są jedynie o niezapłacone kwoty związane z zakupem towarów handlowych i materiałów.

Przykład

Przedsiębiorca dokonał sprzedaży usługi na kwotę 3000 zł za którą nie otrzymał zapłaty w terminie 90 dni od wskazanego terminu płatności na fakturze. W związku z tym przedsiębiorca ma prawo zastosować ulgę na złe długi, a więc może pomniejszyć podstawę opodatkowania o kwotę 3000 zł.

Jeżeli płatność zostanie uregulowana przez nabywcę wówczas podstawa do opodatkowania zostanie odpowiednio zwiększona.

Likwidacja załączników PIT/WZR z dniem 1 stycznia 2023 ma na celu zmniejszenie formalności po stronie przedsiębiorców w związku z zastosowaniem ulgi na złe długi. Jednak nie zmienia to faktu, iż przedsiębiorcy nadal mają obowiązek przechowywania dokumentów pozwalających udowodnić wysokość wierzytelności i długów wpływających na podstawę opodatkowania.

Więcej informacji odnośnie ulgi na złe długi u ryczałtowca dostępnej jest tutaj.

Autor: Marzena Łukasik – IFIRMA

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Księgowość

- Sprzedaż środka trwałego w 2025 roku – wpływ na składkę zdrowotną

- Jak zaksięgować fakturę zaliczkową i końcową

- Własna działalność gospodarcza a najem prywatny – jak wygląda rozliczenie?

- Zaliczka na podatek dochodowy rozliczany liniowo – PIT-5L

- ZUS ZCNA – jak zgłosić do ubezpieczeń członka rodziny przedsiębiorcy?

Najnowsze w kategorii:

Księgowość