Z ulgi będą mogli skorzystać seniorzy, który osiągneli wiek emerytalni i zdecydowali się pozostać na rynku pracy w ramach:

- Umowy o pracę,

- Umowy zlecenie, o której są naliczane składki na ubezpieczenia społeczne,

- Działalności gospodarczej opodatkowanej na zasadach ogólnych, podatkiem liniowym lub zryczałtowanym.

WAŻNE!

Bardzo ważnym warunkiem, który musi być spełniony przez emeryta aby mógł on skorzystać z ulgi, jest rezygnacja z pobierania emerytury.

Suma dochodów wolnych od podatku dochodowego w roku podatkowym nie może przekroczyć kwoty 85.528 zł.

Natomiast seniorzy, którzy będą chcieli skorzystać z PIT-u zero, a ich dochody będą opodatkowane według skali podatkowej, jeśli nadwyżka ponad ulgę nie przekroczy 30 000 zł (kwota wolna od podatku) to ich dochody nie będą podlegały opodatkowaniu podatkiem dochodowym.

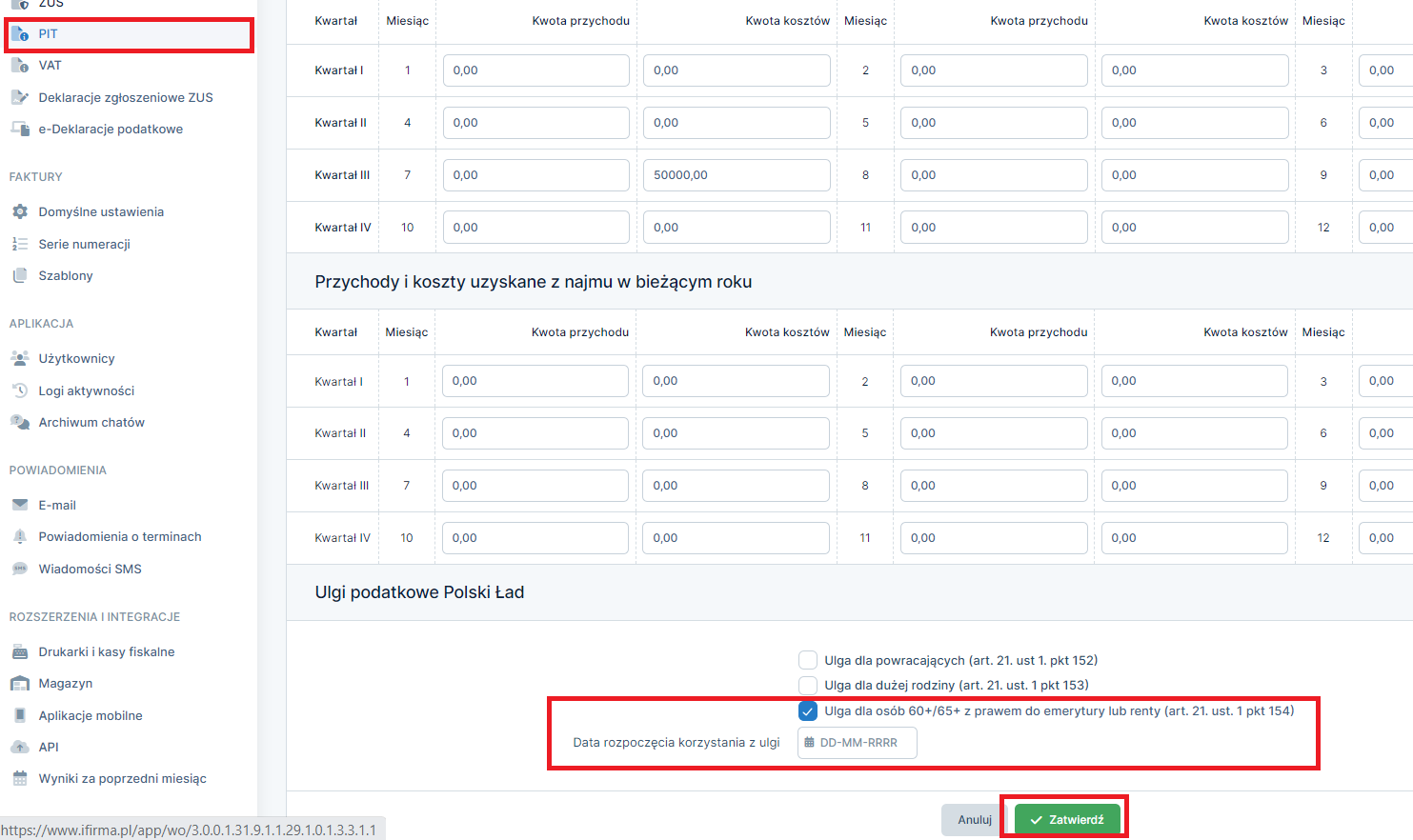

Ulga dla emerytów w serwisie Ifirma.pl:

W konfiguracji serwisu stosowanie tej ulgi nie jest włączone domyślnie, w przypadku jeśli przedsiębiorca chce z ulgi korzystać na poziomie miesięcznych zaliczek na podatek dochodowy, należy włączyć stosowanie ulgi.

Aby to zrobić należy przejść do zakładki Konfiguracja ➡ PIT w części Ulgi podatkowe Nowy Ład ➡ Edytuj

Po zaznaczeniu ulgi, należy wybrać datę od której ulga ma być obliczana, a następnie kliknąć Zatwierdź.

Dochód dla celów ulgi jest rozumiany jako Przychody – Koszty

Przykłady dla opodatkowania wg skali:

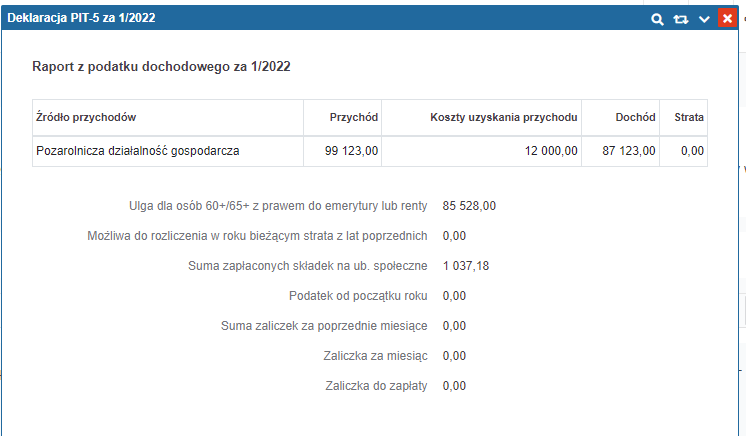

Podobnie jak w przypadku ulgi dla rodzin 4+ czy ulgi dla powracających z powyższego zrzutu wynika, że dochód jest wyższy niż maksymalna wartość ulgi.

przychód minus koszty ➡ 99 123,00- 12 000,00 =87 123,00

dochód minus ulga ➡ 87 123,00 – 85 528,00 = 1595,00

dochód pomniejszony o ulgę minus składki na ub. społeczne ➡ 1595,00 – 1037,18 = 557,82

dochód do opodatkowania razy 12% podatku w zaokrągleniu do pełnych złotych minus podatek zwolniony z poboru (3600) ➡ 557,82 x 12% = 0 zł

zaliczka wynosi 0 zł

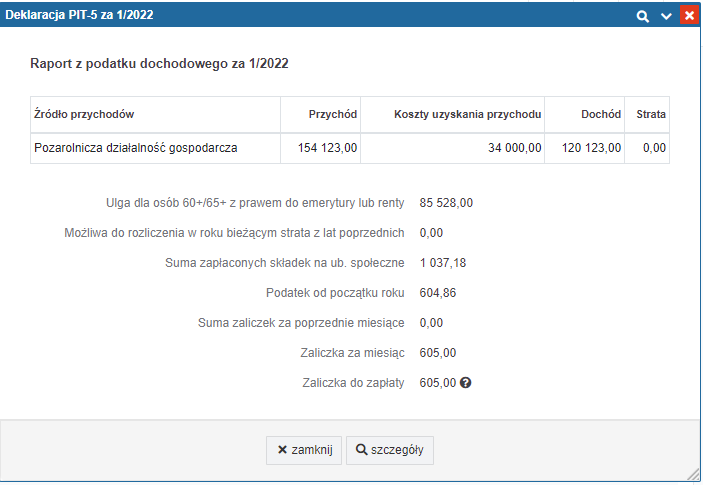

Dla kolejnego przykładu przyjęto wartości przychodu wynoszącego 154 123,00 zł oraz wartość kosztów 34 000,00 zł.

(podatek dochodowy liczony od stycznia do maja 2022 roku, wg stawki 17%)

dochód 120 123,00 zł pomniejszamy o wartość ulgi 85 528 zł.

120 123,00 – 85 528,00 = 34 595,00

34 595,00 – 1 037,18 = 33 557,82

33 558 x 17% – 5100 = 604,86

podatek po zaokrągleniu wynosi 605 zł

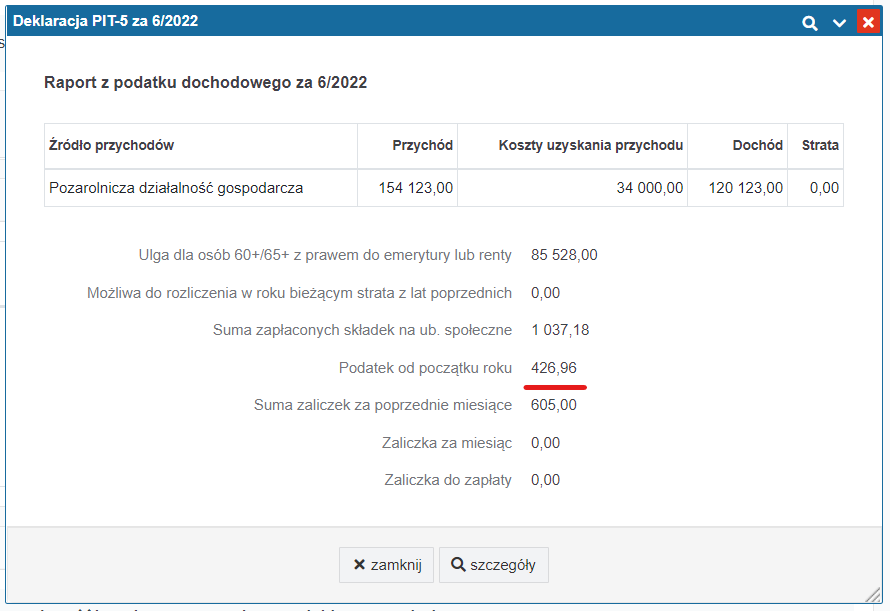

(podatek dochodowy liczony od czerwca 2022 roku, wg stawki 12%)

dochód 120 123,00 zł pomniejszamy o wartość ulgi 85 528 zł.

120 123,00 – 85 528,00 = 34 595,00

34 595,00 – 1 037,18 = 33 557,82

33 558 x 12% – 3600 = 426,96

podatek po zaokrągleniu wynosi 427 zł

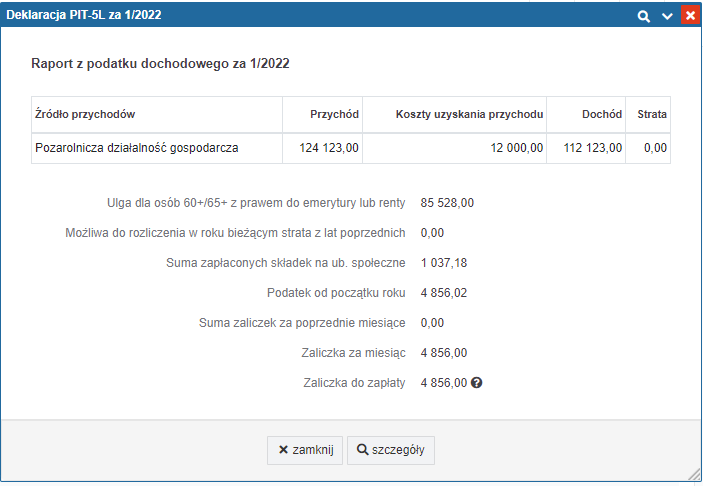

Przykład dla podatku liniowego:

W przypadku podatku liczonego liniowo jeśli dochód (przychody minus koszty minus składki na ub. społeczne oraz zdrowotne do 12 900 zł – limit składki zdrowotnej do odliczenia w 2025 roku) nie przekracza wartości ulgi, zaliczka jest równa 00,00 zł.

Nadwyżka ponad tą wartość opodatkowana jest stawką 19%.

Na powyższym przykładzie widać, że dochód jest wyższy niż wartość ulgi, podatek jest liczony w następujący sposób:

124 123,00 – 12 000,00 = 112 123,00

112 123,00 – 85 528,00 = 26 595

26 595 – 1 037,18 = 25 557,82

25 558 x 19% = 4 856,02

podatek po zaokrągleniu wynosi 4856,02 zł

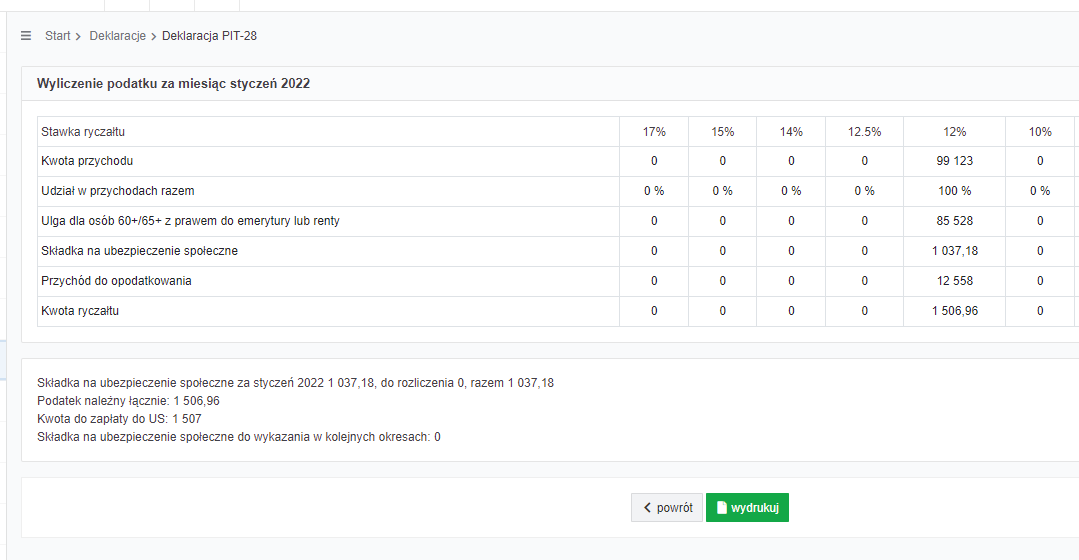

Przykład dla ryczałtu ewidencjonowanego:

Na powyższym przykładzie widać, że przychód 99 123,00 zł jest opodatkowany 12% stawką ryczałtu. Od przychodu należy odjąć składki społeczne, 50% zapłaconych w roku składek na ubezpieczenie zdrowotne oraz wartość ulgi 85 528, 00 zł, co daje nam przychód do opodatkowania 12 556,00 zł.

Kwota ryczałtu podlegającego wpłacie do US wynosi zatem 1507 zł.

Wraz z Polskim Ładem dla potrzeb obliczania zaliczki na podatek dochodowy powstały dodatkowe ulgi.

Sprawdź jakie jeszcze ulgi są możliwe do rozliczenia:

Autor: Katarzyna Dudek – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Księgowość

- Sprzedaż środka trwałego w 2025 roku – wpływ na składkę zdrowotną

- Jak zaksięgować fakturę zaliczkową i końcową

- Własna działalność gospodarcza a najem prywatny – jak wygląda rozliczenie?

- Zaliczka na podatek dochodowy rozliczany liniowo – PIT-5L

- ZUS ZCNA – jak zgłosić do ubezpieczeń członka rodziny przedsiębiorcy?

Najnowsze w kategorii:

Księgowość