Zaliczka na podatek dochodowy wg skali – PIT-5

|

ID: 778305354

|

Od stycznia 2022 w życie weszła Ustawa z dnia 29 października 2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw potocznie zwana Polskim Ładem. Wprowadziła ona niemałą rewolucję w rozliczeniach podatkowych przedsiębiorców prowadzących działalności.

Poniżej opisane zostały zasady wyliczania zaliczki na podatek dochodowy na zasadach ogólnych wg skali podatkowej od stycznia 2022 roku.

Jedną ze zmian, które wzbudziły najwięcej negatywnych emocji jest brak możliwości odliczenia od podatku składki zdrowotnej, która od roku 2022 wynosi 9% dochodu, ale nie może być niższa niż 9% minimalnego wynagrodzenia. Zmiana ta realnie wpływa na wysokość podatku dochodowego do zapłaty.

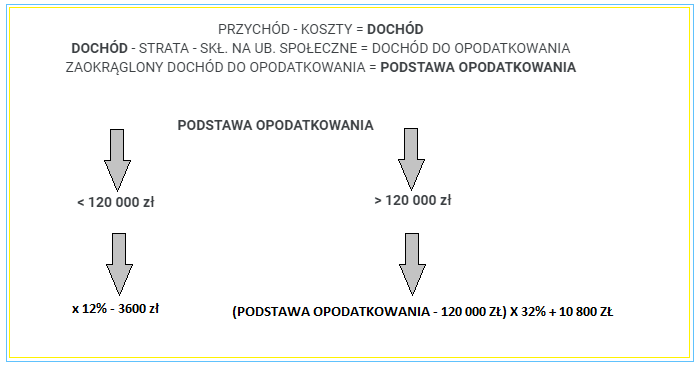

W nowelizacji ustawy z 9 czerwca 2022 roku (Dz. U. poz. 1265) zmniejszono stawkę podatku w pierwszym progu z 17% na 12% oraz zlikwidowano ulgę dla klasy średniej. Zmiana dotyczy całego 2022 roku.

Zmiana wysokości podatku PIT w pierwszym progu skali podatkowej będzie miała bezpośredni wpływ na wysokość kwoty zmniejszającej podatek, która będzie wynosiła w skali roku 3.600 zł.

Inną ważną zmianą jest podwyższenie pierwszego progu podatkowego z 85 528 zł na 120 000 zł rocznie oraz kwoty wolnej od podatku z 8000 zł na 30000 zł, w związku z tą zmiana podatek zwolniony z poboru, który do roku 2021 realnie wynosił 525,12 zł w skali roku, od 2022 roku wynosi 3600 zł w skali roku.

Więcej na ten temat można przeczytać tutaj.

Jeżeli podstawa opodatkowania jest niższa niż 120.000 zł podatek liczymy jako:

Jeżeli podstawa opodatkowania przekracza 120.000 zł podatek liczymy jako:

Jeśli chcesz dowiedzieć się więcej na temat wyliczania zaliczki na podatek dochodowy do 2021 roku przeczytaj.

Autor: Katarzyna Dudek – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Z ifirma.pl masz księgowość w swoim telefonie. Wysyłaj dokumenty, sprawdzaj salda i terminy online, gdziekolwiek jesteś. Aplikację znajdziesz na najpopularniejszych platformach.

Program do faktur IFIRMA w prosty sposób zintegrujesz z Allegro i popularnymi platformami e‑commerce jak Shoper, WooCommerce czy PrestaShop.

ifirma.pl łączy się z urządzeniami fiskalnymi, pozwala na eksport przelewów do banku i zatwierdzanie ich jednym kodem, co znacznie usprawnia codzienną pracę i samodzielne księgowanie.

Dzięki integracji z bazą GUS ułatwiamy też wystawianie faktur – wystarczy, że wpiszesz NIP kontrahenta, a reszta danych uzupełni się automatycznie.