UWAGA!

W pozostałych publikacjach przedstawiono zasady wyliczania zaliczki na podatek dochodowy rozliczanej liniowo oraz wg skali podatkowej.

1. Jak jest wyliczana zaliczka PIT-28

Wyliczenie podatku na ryczałcie ewidencjonowanym odbywa się miesięcznie lub kwartalnie. Zaliczka na podatek jest wyliczana od przychodu, który jest pomniejszony o zapłacone składki społeczne i 50% zapłaconych składek zdrowotnych.

Począwszy od rozliczenia podatku za czerwiec 2022/II kwartał 2022, przedsiębiorcy rozliczający się ryczałtem mogą pomniejszyć przychód o 50% zapłaconych składek zdrowotnych. Odliczeniu podlegają składki zdrowotne zapłacone za przedsiębiorcę i osobę współpracującą z nim. W roku 2025 odliczyć mamy prawo składki zdrowotne zapłacone od stycznia 2025.

Można obniżyć przychód o 50 % zapłaconych składek zdrowotnych.

Podatek jest liczony zgodnie ze stawką ryczałtu jaka jest przypisana do danej sprzedaży. Sprzedaż opodatkowana jest wg stawki pod jaką podlega konkretna usługa bądź dostawa towarów. U jednego przedsiębiorcy mogą być przychody opodatkowane jedną bądź różnymi stawkami ryczałtu.

W sytuacji kiedy w ciągu roku w którymś z miesięcy nie zostanie rozliczona pełna kwota zapłaconych składek społecznych, to nierozliczoną część składek społecznych, która pozostała należy doliczyć do kwoty składki społecznej zapłaconej w miesiącu, za który jest wyliczana zaliczka na podatek zryczałtowany. W sytuacji gdy nie mamy od czego odliczyć 50 % zapłaconych składek zdrowotnych, to możemy je rozliczyć w kolejnym okresie(miesiącu/ kwartale).

Rozliczenie na ryczałcie ewidencjonowanym może być miesięczne lub kwartalne. W 2025 roku można wybrać rozliczenie kwartalne jeżeli przychody ze sprzedaży nie przekroczyły w 2024 roku kwoty 856 920 zł (art. 21 ust 1 b ustawy o podatku zryczałtowanym).Do limitu kwartalnego ryczałtu nie wlicza się zwiększeń lub zmniejszeń przychodów z tytułu tzw. ulgi na złe długi.

W przypadku rozliczenia miesięcznego zaliczki wyliczamy i płacimy za poszczególne miesiące danego roku (styczeń- grudzień) a przy rozliczeniu w trybie kwartalnym za poszczególne kwartały danego roku (I-IV kwartał), do 20 dnia następnego miesiąca po zakończonym miesiącu/kwartale.

Zaliczka podatku za grudzień 2024 lub za IV kwartał 2024 jest płatna jak inne zaliczki w trakcie roku czyli do 20-tego dnia następnego miesiąca.

Za rok 2024 zeznanie roczne PIT-28 składamy do 30 kwietnia 2025.

Aby w serwisie wygenerować raport PIT-28 należy się ustawić w miesiącu księgowym, za który chcemy wygenerować ten raport i przejść do zakładki Deklaracje ➡ Deklaracje i wybrać ikonę Pit-28. Szczegóły raportu PIT-28 przedstawiają się następująco:

Objaśnienia do pozycji z raportu PIT-28:

Stawka ryczałtu – to stawka podatku zryczałtowanego dla świadczonej usługi lub sprzedaży towaru;

Kwota przychodu – to kwota ze sprzedaży usługi lub towaru;

Udział w przychodach razem – to udział danego przychodu do całości przychodów z danego okresu, jeśli jest sprzedaż w jednej stawce to udział wynosi 100 %;

Składki na ubezpieczenie społeczne – składki społeczne jakie podlegają odliczeniu od przychodu w danym okresie rozliczeniowym;

Odliczona składka na ubezpieczenie zdrowotne – odliczenie 50% zapłaconych składek zdrowotnych

Przychód do opodatkowania – jest to przychód pomniejszony o składki społeczne, które podlegają odliczeniu za dany okres (zwykle jest to kwota składek społecznych, które zostały opłacone w okresie rozliczeniowym), odliczamy też 50% kwoty zapłaconych składek zdrowotnych

Kwota ryczałtu – kwota podatku naliczonego od przychodu do opodatkowania przy danej stawce przy jakiej została wykonana usługa lub nastąpiła sprzedaż towarów.

2. Zaliczka przedsiębiorcy sprzedającego w jednej stawce ryczałtu

Żeby wyliczyć zaliczkę PIT-28 należy:

- od kwoty przychodu (suma wszystkich kwot – netto dla vatowca, brutto dla nievatowca – z wystawionych faktur przychodowych) odjąć zapłacone w danym miesiącu składki na ubezpieczenia społeczne (tj. emerytalna, rentowa, wypadkowa, dobrowolna chorobowa),

- odliczamy też kwotę 50% zapłaconych składek zdrowotnych,

- tak otrzymujemy podstawę do opodatkowania, którą należy zaokrąglić do pełnych złotych,

- podstawę opodatkowania należy pomnożyć przez stawkę ryczałtu, która obowiązuje przy danej usłudze lub dostawie towarów i zaokrąglić do pełnych złotych,

- wyliczenie da kwotę, która będzie stanowiła zaliczkę, jaką należy odprowadzić do urzędu skarbowego.

W serwisie po wystawieniu przychodów w danym miesiącu np. styczeń 2025 i uzupełnieniu informacji o zapłaconych składkach ZUS w zakładce Zobowiązania ➡ Składki ZUS (zapłaconych w miesiącu styczniu), zaliczka na zryczałtowany podatek zostanie wyliczona po wygenerowaniu deklaracji miesięcznej PIT-28.

W tym celu należy przejść do zakładki Deklaracje ➡ Deklaracje i wybrać ikonę Pit-28.

Raport miesięcznym PIT-28, będzie dostępny w zakładce Deklaracje ➡ Deklaracje, po wybraniu numeru raportu za dany miesiąc w kolumnie PIT-28, przykładowo dla stycznia 2025 jest to nr 1/2025.

Zaliczkę na zryczałtowany podatek dochodowy należy wpłacić na swoje indywidualne konto w US w terminie do 20. dnia następnego miesiąca po miesiącu lub kwartale, który rozliczamy.

Wyliczenie zaliczki PIT 28 miesięcznie w roku 2025

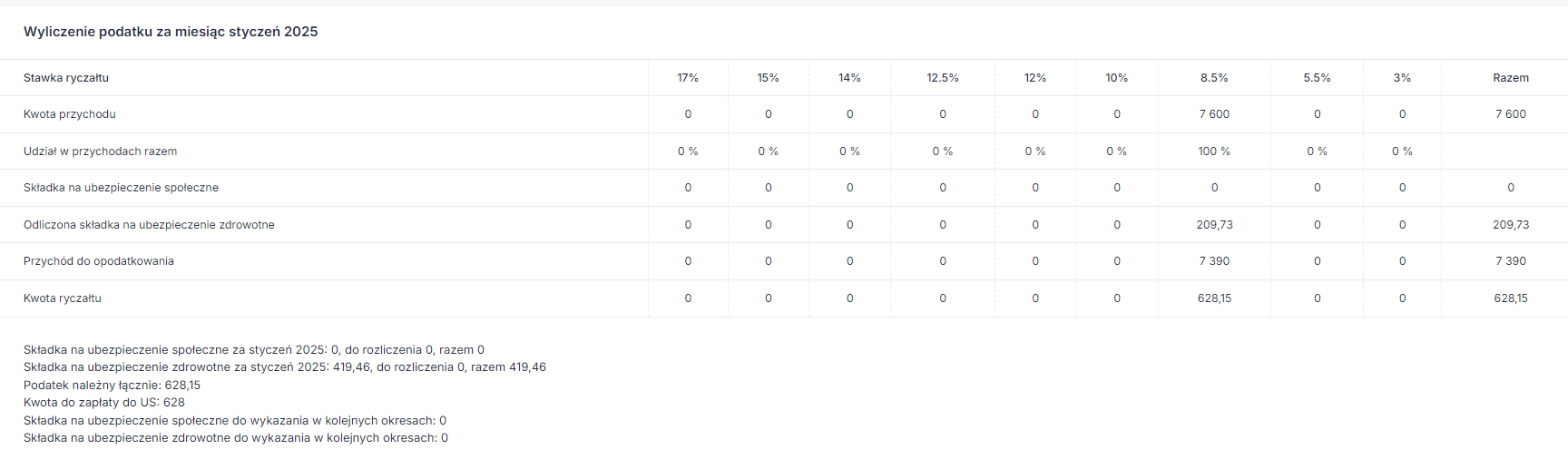

Przykład 2.1

Pan Andrzej prowadzi działalność gospodarczą w zakresie usług wytwarzania przedmiotów (wyrobów) z materiału powierzonego przez zamawiającego. Z podatku w formie ryczałtu ewidencjonowanego rozlicza się miesięcznie przy stawce ryczałtu 8,5 %. Pan Andrzej opłaca składki w pełnej wysokości, miesięczna składka za ubezpieczenie społeczne za miesiąc grudzień 2024 płatna w styczniu 2025 wynosi 0 zł(było zwolnienie z opłacania składek społecznych i FP – wakacje składkowe). W styczniu 2025 zostały opłacone składki zdrowotne w wysokości:419,46 zł (odliczyć mamy prawo 50% tej zapłaconej kwoty czyli: 209,73 zł).Przychód za styczeń wynosi: 7600 zł.

Obliczenie zaliczki na podatek:

7600 zł – 209,73zł = 7390,27zł zaokrąglone do 7390 zł – podstawa opodatkowania

7390 zł * 8,5 % = 628,15 zł zaokrąglone do 628 zł – zaliczka podatku do odprowadzenia do urzędu

Przykład 2.2

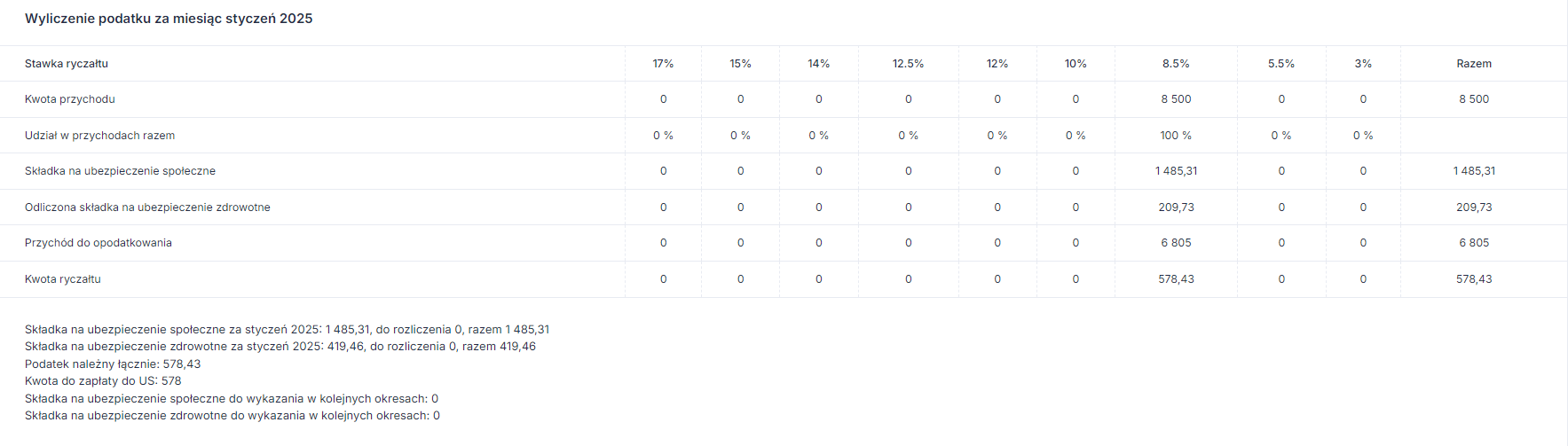

Pan Andrzej prowadzi działalność gospodarczą w zakresie usług wytwarzania przedmiotów (wyrobów) z materiału powierzonego przez zamawiającego. Z podatku w formie ryczałtu ewidencjonowanego rozlicza się miesięcznie przy stawce ryczałtu 8,5 %. Pan Andrzej opłaca składki w pełnej wysokości, miesięczna składka za ubezpieczenie społeczne wynosi:1485,31 zł. W styczniu 2025 zostały opłacone składki zdrowotne w wysokości:419,46 zł (odliczyć mamy prawo 50% tej zapłaconej kwoty czyli: 209,73 zł).Przychód za styczeń wynosi: 7600 zł.

Obliczenie zaliczki na podatek:

7600 zł – 1485,31 – 209,73zł = 5904,96 zł zaokrąglone do 5905 zł – podstawa opodatkowania

5905 zł * 8,5 % = 501,93 zł zaokrąglone do 502 zł – zaliczka podatku do odprowadzenia do urzędu

3. Zaliczka przedsiębiorcy sprzedającego w więcej niż jednej stawce ryczałtu

Aby rozliczyć zaliczkę przedsiębiorcy, który dokonuje sprzedaży w różnych stawkach ryczałtu należy dodatkowo przyporządkować opłacone składki społeczne do sprzedaży przy różnych stawkach ryczałtu, w tym celu należy dokonać następujących wyliczeń:

- Przychody w poszczególnych stawkach ryczałtu należy podzielić przez łączny przychód osiągnięty w danym miesiącu. Wówczas zostanie wyliczona proporcja sprzedaży w danej stawce do całości sprzedaży.

- Sumę zapłaconych składek społecznych w miesiącu, za który wyliczamy zaliczkę na podatek zryczałtowany należy przyporządkować do sprzedaży według proporcji do całości przychodu.

- Przychód pomniejszony o przypisaną do niego proporcjonalną wartość składki społecznej stanowi podstawę do naliczenia podatku dochodowego dla danej stawki podatku.

- od 1 lipca odliczamy też kwotę 50% zapłaconych składek zdrowotnych, tutaj również należy ustalić odliczenie dla sprzedaży przy poszczególnej stawce ryczałtu.

- Podstawę opodatkowania dla konkretnej stawki podatku należy zaokrąglić do pełnych złotych i pomnożyć przez stawkę ryczałtu co da kwotę podatku, dla poszczególnej stawki ryczałtu.

- Na końcu należy zsumować podatek wyliczony od poszczególnych stawek ryczałtu i zaokrąglić do pełnych złotych.

Przykład 3.1(wyliczenie zaliczki dla roku 2025)

Pani Anna w miesiącu styczniu wystawiła fakturę za swoje usługi. Na fakturze były dwie pozycje jedna ze stawką ryczałtu 8,5% i kwotą przychodu 7600 zł i druga ze stawką 12% na kwotę 5 000 zł. Składki społeczne w miesiącu styczniu zostały opłacone w kwocie 1485,31 zł (na podstawie składki jaka obowiązuje w 2024 roku). W styczniu 2025 zostały zapłacone składki zdrowotne w wysokości 419,46 zł (odliczyć mamy prawo 50% tej zapłaconej kwoty czyli 209,73 zł).

Obliczenia zaliczki na podatek:

1.Wyliczenie udziału w przychodach:

7 600/ (5 000 + 7 600) * 100% = 7 600 / 1 2600 * 100% = 60,32%

5 000 / (5 000 + 7 600) * 100% = 5 000 / 1 2600 * 100% = 39,68%

2. Zapłacone składki ZUS:

1 485,31 zł (zapłacone składki społeczne w styczniu 2025)

419,46 zł (50 % zapłaconych składek zdrowotnych)

3. Wyliczenie wysokości podatku.

Od kwoty przychodu przy danej stawce podatku należy odjąć kwotę składek społecznych pomnożoną przez wyliczoną proporcję przy danej stawce ryczałtu oraz odjąć 50% zapłaconych składek zdrowotnych pomnożonych przez wyliczoną proporcję. Wynik zaokrąglamy do pełnych złotych i to da nam podstawę do opodatkowania.

7 600 – (1 485,31 * 60,32%) – (209,73 * 60,32%) = 7 600 – 895,94 – 126,51 = 6 577,55 = 6 578 zł (po zaokrągleniu do pełnych zł)

5 000 – (1 485,31 * 39,68%) – (209,73 * 39,68%) = 5 000 – 589,37 – 83,22 = 4 327,41 = 4 327 zł (po zaokrągleniu do pełnych zł)

6 578 * 8,5% = 559,13 zł

4 327 * 12% = 519,24 zł

Razem zaliczka na podatek:

(519,24 + 559,13) = 1 078,37 = 1 078 zł (po zaokrągleniu do pełnych złotych)

W serwisie wyliczenie podatku będzie wyglądać następująco:

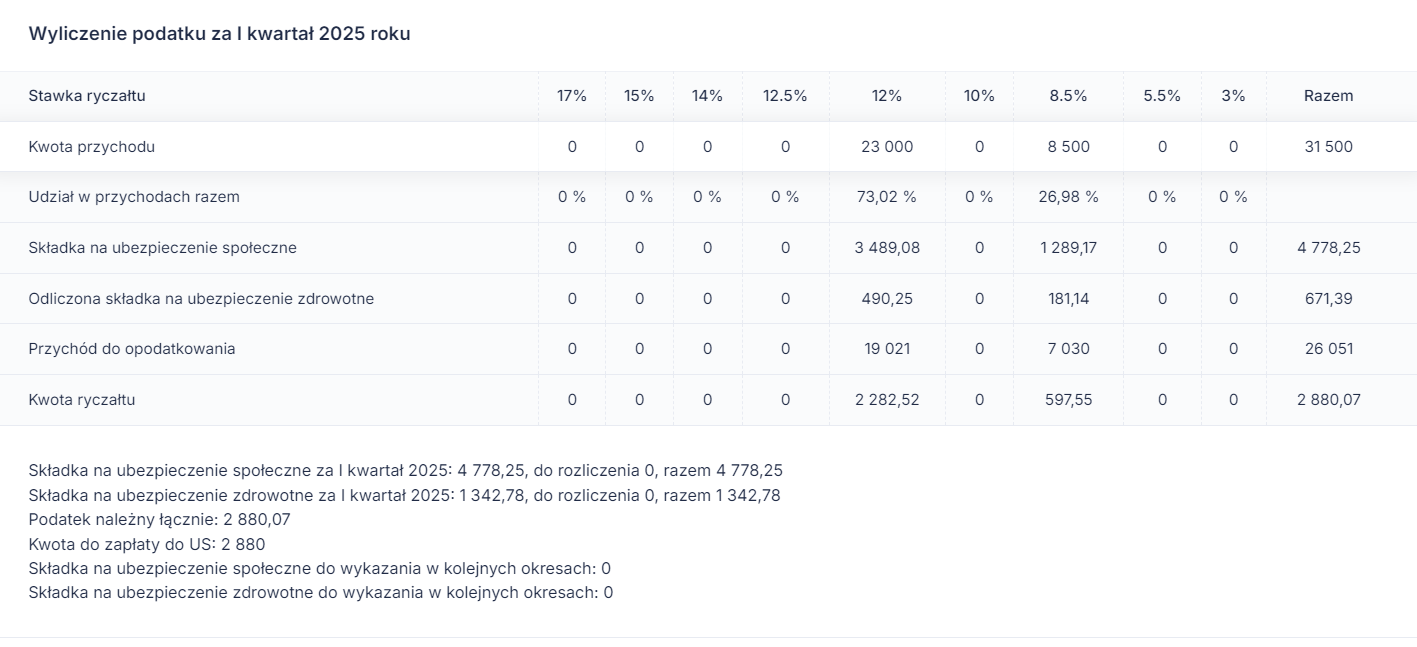

Przykład 3.2 (wyliczenie kwartalne zaliczki na podatek zryczałtowany)

Pan Krzysztof rozlicza się na podstawie ryczałtu ewidencjonowanego.

W swojej działalności świadczy głównie usługi opodatkowane stawką 8,5% i 12%. W miesiącach od stycznia do marca wystawił faktury ze stawka 8,5% na kwoty: 1 500 zł, 3 000 zł i 4 000 zł. W tych samych miesiącach wystawione zostały też faktury ze stawką 12% na kwoty: 5 000 zł, 10 000 zł i 8 000 zł.

Zapłacone składki społeczne ZUS w styczniu za grudzień 2024 wynosiły 1485,31 a za luty i marzec zapłacone były składki w wysokości 3292,94(2x 1646,47) Od początku roku zostały zapłacone składki zdrowotne w wysokości 1342,78 zł (odliczyć mamy prawo 50% tej zapłaconej kwoty czyli (671,39 zł).

1. Wyliczenie udziału w przychodach:

1 500 + 3 000 + 4 000 = 8 500 zł (przychód za styczeń, luty i marzec w stawce 8,5%)

8 500 / (8 500 + 23 000) * 100% = 26,98%

5 000 + 10 000 + 8 000 = 23 000 zł (przychód za styczeń, luty i marzec w stawce 12%)

23 000 / (8 500 + 23 000) * 100% = 73,02%

2. Zapłacone składki ZUS

1 485,31 + 2 * 1 646,47 = 4 778,25 zł (zapłacone składki ZUS za styczeń, luty i marzec – przyjęto składkę jaka obowiązuje w 2025 roku)

1 342,78 zł składki zdrowotne w wysokości 50% zapłaconych podlegających odliczeniu (671,39 zł)

3. Wyliczenie wysokości podatku

Od kwoty przychodu przy danej stawce podatku należy odjąć kwotę składek społecznych pomnożoną przez wyliczoną proporcję przy danej stawce ryczałtu oraz odjąć 50% zapłaconych składek zdrowotnych pomnożonych przez wyliczoną proporcję. Wynik zaokrąglamy do pełnych złotych i to da nam podstawę do opodatkowania.

8 500 – (4 778,25 * 26,98%) – (671,39 * 26,98%) = 8 500 – 1 289,17 – 181,14 = 7030 zł (po zaokrągleniu do pełnych zł)

23 000 – (4 778,25 * 73,02%) – (671,39 * 73,02%) = 23 000 – 3 489,08 – 490,25 = 23 000 – 3 489 – 490 = 1 9021 zł (po zaokrągleniu do pełnych zł)

7 030 * 8,5% = 597,55 zł

1 9021 * 12% = 2 282,52 zł

Razem zaliczka na podatek:

(597,55 + 2 282,52) = 2 880,07 = 2 880 zł (po zaokrągleniu do pełnych złotych)

WAŻNE!

Wraz z Polskim Ładem dla potrzeb obliczania zaliczki na podatek dochodowy powstały dodatkowe ulgi.

Możliwe do rozliczenia ulgi przy ryczałcie od przychodów ewidencjonowanych:

Uwaga:

Jeśli w działalności gospodarczej mamy osobę współpracującą, to zapłacone składki społeczne są odliczane od przychodu, a zapłacona składka zdrowotna jest sumowana razem z zapłaconą składką zdrowotną przedsiębiorcy i na ryczałcie jest odliczane 50% zapłaconych tych składek.

Przykład: 3.3

W miesiącu styczniu 2025 przedsiębiorca zapłacił za siebie składkę zdrowotną w wysokości: 461,66 zł, i za osobę współpracującą w wysokości 577,07 zł. W tym przypadku w deklaracji PIT28 za styczeń 2025 mamy prawo rozliczyć 50% zapłaconej kwoty czyli: (461,66 + 577,01) / 2 = 519,34 zł

Oznacza, to że przychód za miesiąc styczeń 2025 możemy pomniejszyć o kwotę 519,34, jest to 50% zapłaconych składek zdrowotnych (przedsiębiorcy i osoby współpracującej).

Obrazuje to zrzut poniżej:

Autor: Aneta Sobkowicz – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Księgowość

- Sprzedaż środka trwałego w 2025 roku – wpływ na składkę zdrowotną

- Jak zaksięgować fakturę zaliczkową i końcową

- Własna działalność gospodarcza a najem prywatny – jak wygląda rozliczenie?

- Zaliczka na podatek dochodowy rozliczany liniowo – PIT-5L

- ZUS ZCNA – jak zgłosić do ubezpieczeń członka rodziny przedsiębiorcy?

Najnowsze w kategorii:

Księgowość