1. Jaki pojazd jest uznawany za motocykl?

Zgodnie z ustawą Prawo o ruchu drogowym, motocykl to pojazd samochodowy zaopatrzony w silnik spalinowy o pojemności skokowej przekraczającej 50 cm3, dwukołowy lub z bocznym wózkiem – wielośladowy; określenie to obejmuje również pojazd trójkołowy o symetrycznym rozmieszczeniu kół. W związku z tą definicją na gruncie prawa podatkowego motocykl jest samochodem osobowym.

Pojazd taki może być używany w działalności pojazd nie wprowadzony do ewidencji środków trwałych – niefirmowy. Poniższa instrukcja dotyczy motocykla niefermowego używanego na podstawie umowy użyczenia.

Przedsiębiorcy użytkujący pojazdy osobowe niefirmowe (użyczone) nie mają obowiązku prowadzenia ewidencji przebiegu pojazdu. Wydatki związane z używaniem pojazdu są kosztem w 75% bez obowiązku prowadzenia ewidencji przebiegu pojazdu.

2. Jak wprowadzamy pojazd do serwisu?

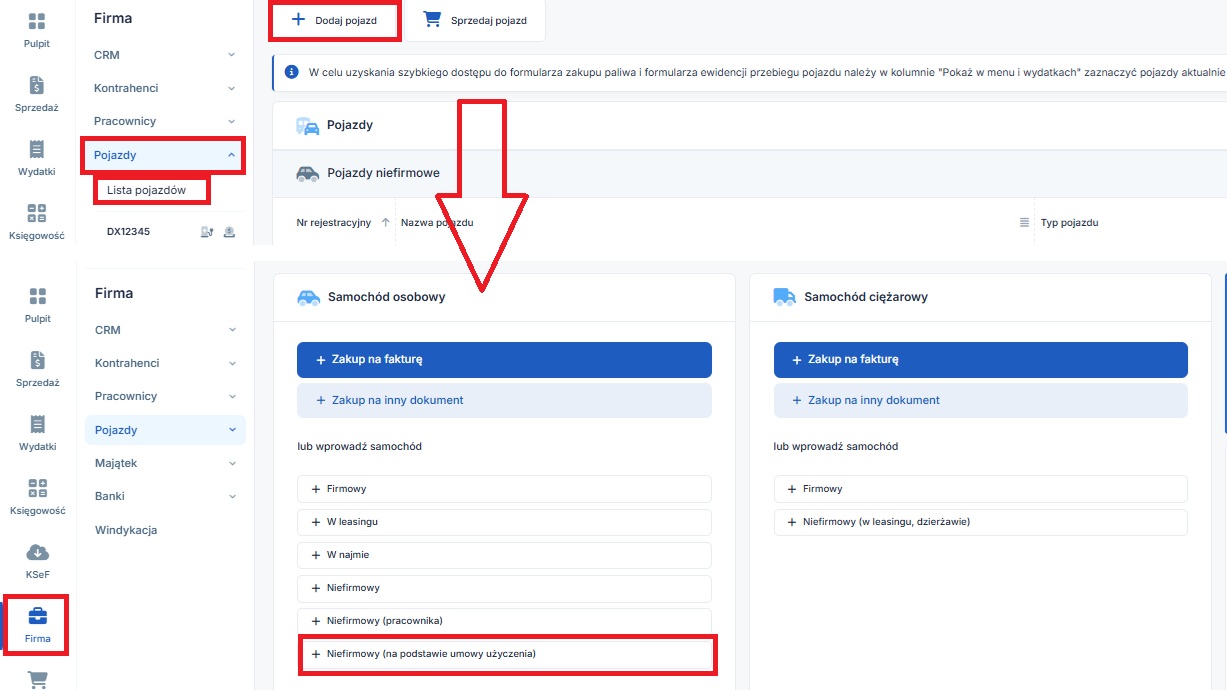

Pojazd wprowadzamy przez zakładkę Firma ➡ Pojazdy ➡ Lista pojazdów ➡ dodaj pojazd ➡ Samochód osobowy ➡ w części lub wprowadź samochód ➡ niefirmowy (na podstawie umowy użyczenia) ➡ typ pojazdu Motocykl

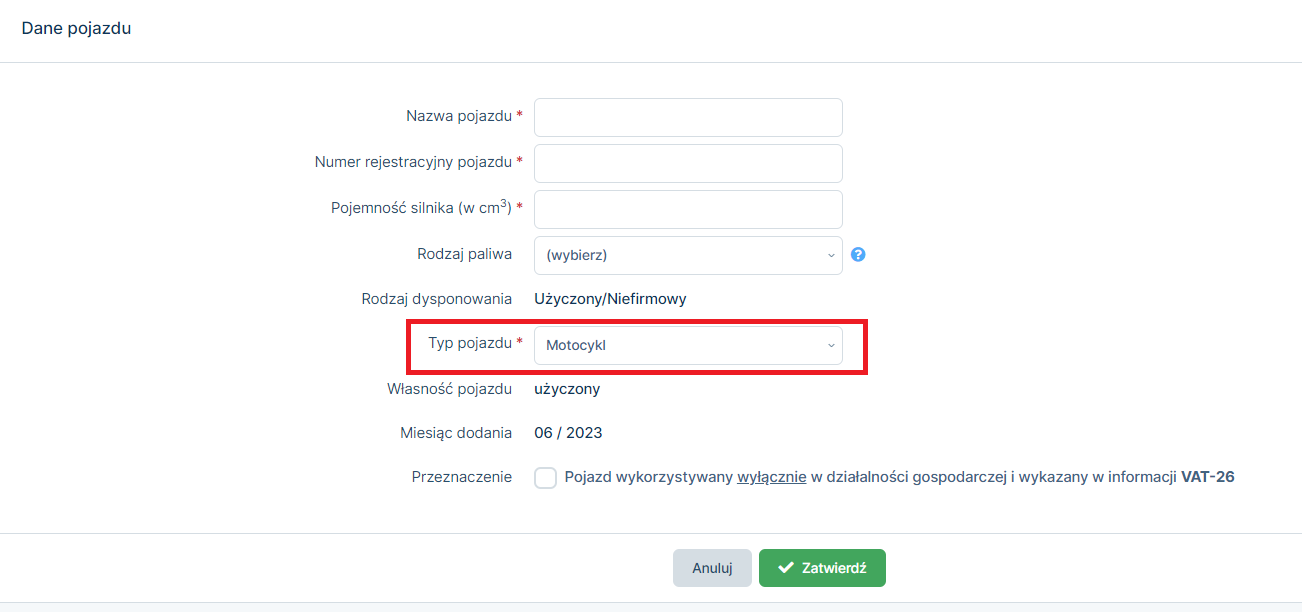

W formularzu wprowadzania pojazdu uzupełniamy jego dane takie jak:

- nazwa pojazdu,

- numer rejestracyjny pojazdu,

- pojemność silnika,

- rodzaj paliwa – wybór w tym polu nie jest obowiązkowy.

W przypadku pojazdu użyczonego możliwe jest również oznaczenie, iż pojazd jest wykorzystywany wyłącznie w działalności gospodarczej. Więcej na ten temat tutaj.

Autor: Katarzyna Kisiel – IFIRMA

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Przejście do Ifirma.pl w trakcie roku

Najnowsze w kategorii:

Przejście do Ifirma.pl w trakcie roku