1. Co to jest pojazd niefirmowy?

Pojazdem niefirmowym jest samochód wykorzystywany przez nas w działalności, ale niestanowiący majątku firmy ani własności (współwłasności) przedsiębiorcy. Pojazd taki może być pojazdem użyczonym przedsiębiorcy nieodpłatnie.

Przedsiębiorcy użytkujący pojazdy osobowe niefirmowe (użyczone) nie mają obowiązku prowadzenia ewidencji przebiegu pojazdu. Wydatki związane z używaniem pojazdu są kosztem w 75% bez obowiązku prowadzenia ewidencji przebiegu pojazdu.

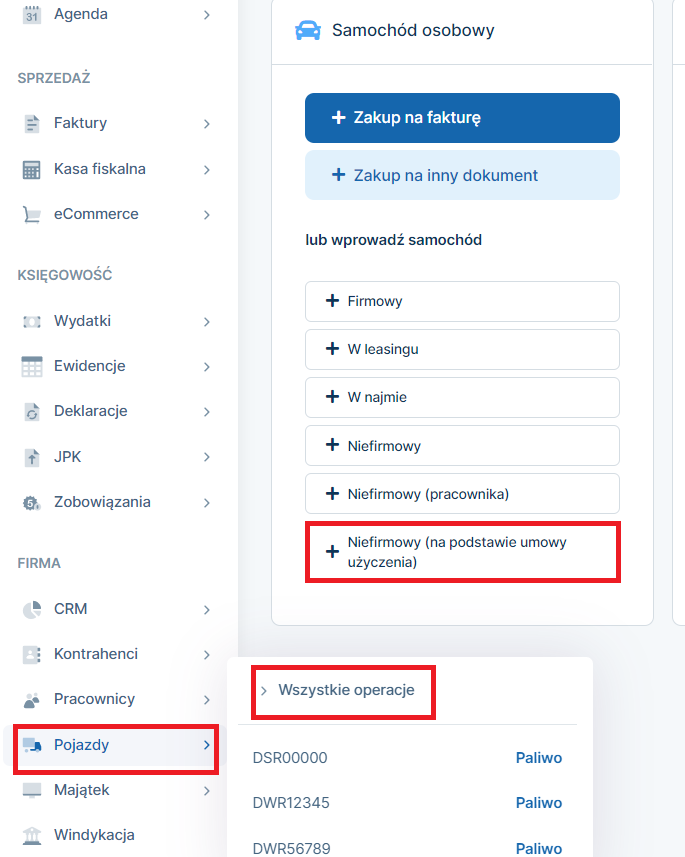

2. Jak wprowadzamy pojazd do serwisu?

Pojazd wprowadzamy przez zakładkę Pojazdy ➡ Wszystkie operacje ➡ dodaj pojazd ➡ Samochód osobowy ➡ w części lub wprowadź samochód ➡ niefirmowy (na podstawie umowy użyczenia) ➡ typ pojazdu Samochód osobowy.

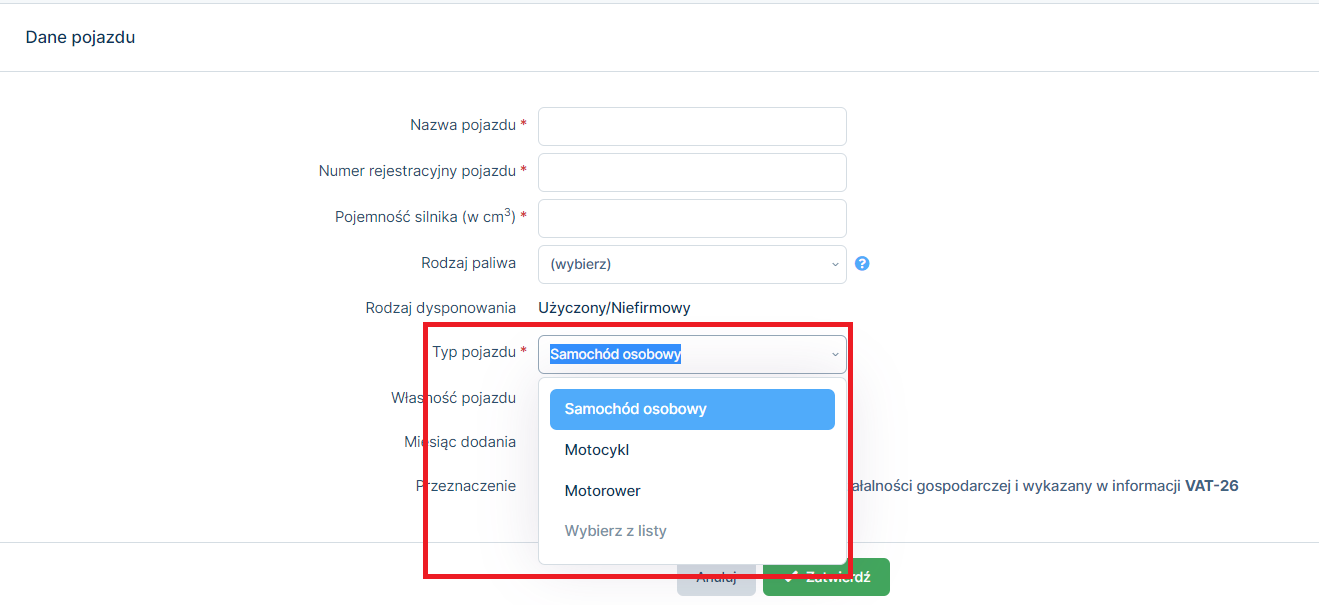

W formularzu wprowadzania pojazdu uzupełniamy jego dane takie jak:

- nazwa pojazdu,

- numer rejestracyjny pojazdu,

- pojemność silnika,

- rodzaj paliwa – wybór w tym polu nie jest obowiązkowy.

W przypadku pojazdu użyczonego możliwe jest również oznaczenie, iż pojazd jest wykorzystywany wyłącznie w działalności gospodarczej. Więcej na ten temat tutaj.

Autor: Katarzyna Kisiel – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Przejście do Ifirma.pl w trakcie roku

Najnowsze w kategorii:

Przejście do Ifirma.pl w trakcie roku