1. Co to są środki trwałe?

Do środków trwałych zalicza się zakupione lub wytworzone we własnym zakresie: nieruchomości, maszyny, urządzenia, środki transportu i inne rzeczy, o ile spełniają równocześnie 3 warunki:

- przeznaczone są na potrzeby jednostki,

- przewidywany okres ich używania wynosi dłużej niż 1 rok,

- w momencie przekazania są kompletne i zdatne do użytku.

Jeżeli wartość tych składników nie przekracza 10 000 zł netto (u płatnika vat) podatnik może samodzielnie zdecydować czy wprowadzić je do rejestru środków trwałych czy też nie. Gdy przekroczą one wskazaną wyżej kwotę, umieszczenie w rejestrze staje się obowiązkiem.

Środki trwałe nie zaliczane są do kosztów bezpośrednio, a dopiero poprzez odpisy amortyzacyjne.

2. Co wprowadzamy do serwisu ifirma.pl?

- rodzaj i numer dokumentu zakupu,

- datę nabycia,

- datę przyjęcia do użytkowania,

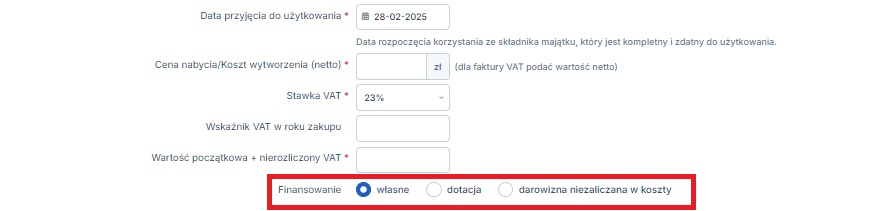

- cenę zakupu/koszt wytworzenia,

- wskaźnik VAT w roku zakupu (jeżeli firma prowadziła w roku zakupu ŚT tylko sprzedaż w stawkach 23%, 8%, 5%, 0% to wskaźnik wynosi 100%),

- wartość początkowa + nierozliczony VAT (podstawę do naliczania amortyzacji wraz z ulepszeniami),

- symbol KŚT,

- metodę amortyzacji,

- stawkę amortyzacji,

- sumę odpisów amortyzacyjnych zaliczonych w koszty na koniec poprzedniego roku,

- sumę odpisów amortyzacyjnych zaliczonych w koszty od początku roku do miesiąca wprowadzenia.

3. Jak wprowadzamy informację do serwisu?

Zakładka Firma → Majątek → Rejestr środków trwałych → + Dodaj → Dodaj środek trwały.

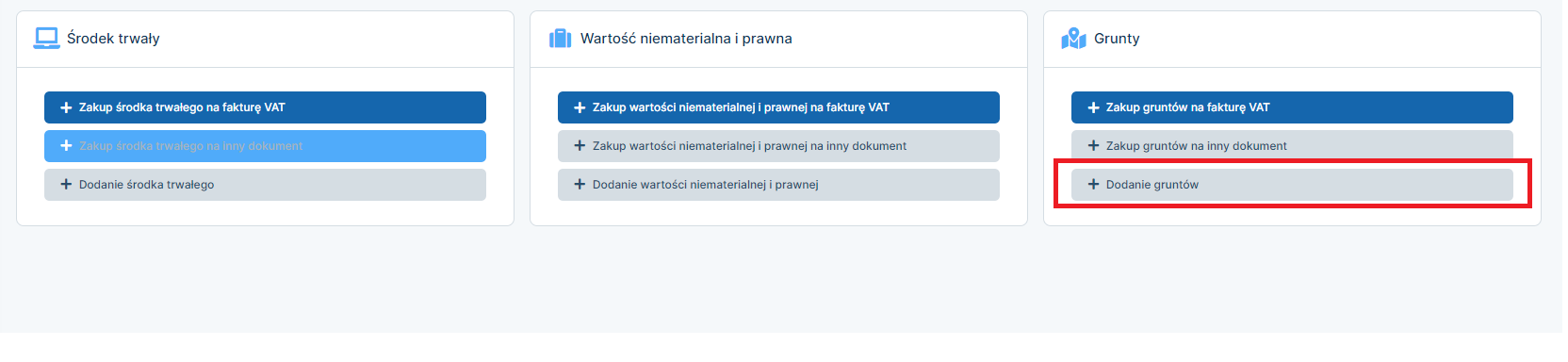

W przypadku kiedy środkiem trwałym są grunty należy je wprowadzić przez zakładkę Firma → Majątek → Rejestr środków trwałych → + Dodaj → Dodanie gruntów.

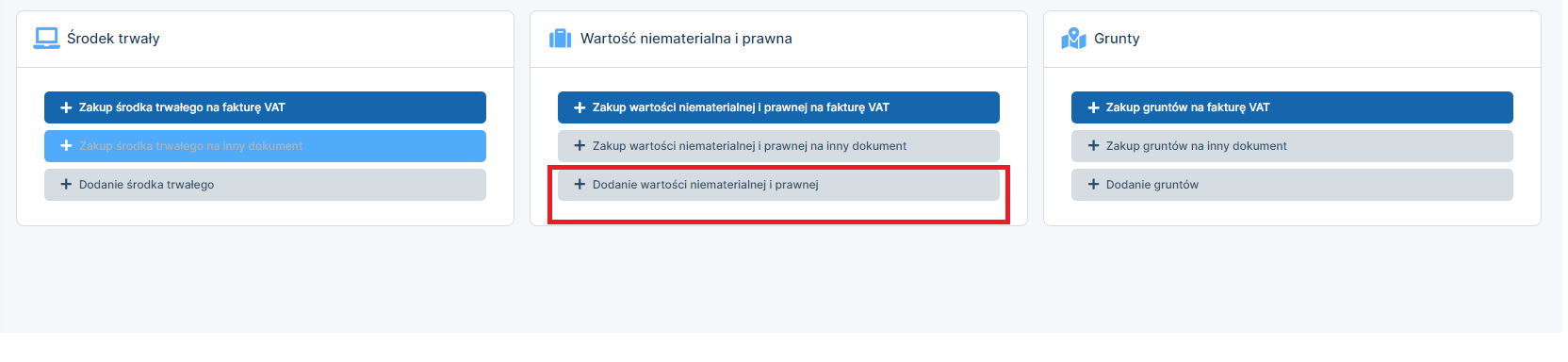

Wartości niematerialne i prawne należy wprowadzić przez zakładkę Firma → Majątek → Rejestr środków trwałych → + Dodaj → Dodanie wartości niematerialnej i prawnej.

W przypadku środków trwałych otrzymanych w drodze darowizny lub sfinansowanych z dotacji należy zwrócić uwagę na część Finansowanie.

Szczegółowa instrukcja zamieszczona jest tutaj.

Uwaga !!!

Wyjątkiem są samochody stanowiące majątek firmy. Nie wprowadzamy ich jednak przez zakładkę Majątek, ale przez zakładkę Pojazdy.

Autor: Katarzyna Kisiel – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Przejście do Ifirma.pl w trakcie roku

Najnowsze w kategorii:

Przejście do Ifirma.pl w trakcie roku