Jak wypełnić VAT-26

|

ID: 778305121

|

|

Formularz VAT-26 czyli Informacja o pojazdach samochodowych wykorzystywanych w działalności gospodarczej składają podatnicy podatku od towarów i usług, którzy wykorzystują posiadane samochody osobowe wyłącznie do działalności gospodarczej i w związku z tym mają obowiązek prowadzić ewidencję przebiegu pojazdu dla celów VAT.

Informacji nie składają przedsiębiorcy którzy wykorzystują samochody wyłącznie do działalności gospodarczej, ale są one przeznaczone do odsprzedaży, sprzedaży, w przypadku pojazdów wytworzonych przez podatnika, oddania w odpłatne używanie na podstawie umowy najmu, dzierżawy, leasingu lub innej umowy o podobnym charakterze, o ile odprzedaż, sprzedaż lub oddanie w odpłatne używanie pojazdów stanowi przedmiot działalności podatnika.

Informację VAT-26 składamy terminie do 25. dnia miesiąca następującego po miesiącu, w poniesiony został pierwszy wydatek związany z pojazdem, nie później jednak niż w dniu przesłania ewidencji JPKv7. W przypadku kiedy ten termin nie zostanie zachowany przedsiębiorca będzie uprawniony do odliczania pełnego VAT od wydatków od dnia jej złożenia.

Przykład 1

Przedsiębiorca wpłacił 30.04. zaliczkę na poczet dostawy samochodu osobowego, fakturę zaliczkową otrzymał 6 maja. W takim wypadku zgłoszenie VAT-26 należy dokonać do 25 czerwca (nie później niż w terminie złożenia pliku JPKv7 za ten miesiąc).

Przykład 2

Przedsiębiorca 12.01. zakupił pojazd osobowy. Tego samego dnia została wystawiona faktura. Zapłata za fakturę nastąpiła 15.01 po uruchomieniu kredytu bankowego.

W takim wypadku datą poniesienia pierwszego wydatku będzie data wystawienia faktury zakupu.

Informację VAT-26 należy złożyć również w przypadku zmiany sposobu wykorzystywania pojazdu z użytku wyłącznie w ramach działalności na użytek “mieszany”.

Informację VAT-26 należy złożyć również w przypadku zmiany sposobu wykorzystywania pojazdu – z użytku “mieszanego” na wyłącznie w ramach działalności.

Przykład 3

Przedsiębiorca posiada samochód osobowy używany do celów prywatnych i firmowych. Od dnia 10 kwietnia pojazd będzie wykorzystywany tylko w celach firmowych. Pierwszym poniesionym wydatkiem od daty zmiany sposobu użytkowania pojazdu jest zakup paliwa z 12 kwietnia. W związku z tym podatnik ma obowiązek złożyć VAT-26 do 25 maja (nie później niż w dniu złożenia ewidencji JPKv7 za kwiecień). Jeśli podatnik złoży informację po tej dacie, uznane zostanie, iż pojazd jest używany wyłącznie w działalności od początku miesiąca, w której złożona została informacja. Złożenie VAT-26 np. 28 maja dałoby prawo odliczenia pełnego VAT od wydatków poniesionych od początku maja.

Zmiana sposobu użytkowania pojazdu z użytku “mieszanego” na wykorzystanie wyłącznie w ramach działalności gospodarczej uprawnia przedsiębiorcę do odzyskania części nieodliczonego VAT od zakupu.

Analogicznie w przypadku zmiany przeznaczenia pojazdu na użytek “mieszany”. W tym wypadku przedsiębiorca ma obowiązek złożyć aktualizację wcześniejszej informacji najpóźniej przed dniem zmiany sposobu wykorzystania pojazdu. Więcej informacji na ten temat w punkcie nr 10.

W informacji VAT-26 wykazujemy następujące informacje o pojeździe:

W przypadku kiedy przedsiębiorca używa pojazdu w działalności, a potem decyduje się na jego zgłoszenie w US na VAT-26, ustala datę od kiedy pojazd jest używany tylko w działalności. Datą poniesienia pierwszego wydatku wskazywaną w zgłoszeniu będzie tu data poniesienia pierwszego wydatku związanego z pojazdem występująca po dacie od kiedy jest on używany wyłącznie w ramach działalności.

W przypadku gdy przedsiębiorca chce dokonać zgłoszenia zanim jeszcze wpłaci zaliczkę czy też otrzyma pojazd i nie posiada konkretnej daty transakcji, niestety nie ma konkretnego stanowiska czy pole to może być puste. Sugerujemy kontakt z US w celu ustalenia jak postąpić w takiej sytuacji,

Częstą sytuacją jest to, iż przedsiębiorca decydujący się na podpisanie umowy leasingu operacyjnego wpłaca zaliczkę na poczet pojazdu i chce od niej odliczyć pełen VAT. W tym celu składa druk VAT-26. Przedsiębiorca taki najczęściej nie zna numeru rejestracyjnego pojazdu, daty nabycia pojazdu (data odbioru pojazdu) czy roku produkcji pojazdu. W takim wypadku druk VAT-26 należy złożyć bez tych danych. Dopiero po faktycznym odbiorze pojazdu należy złożyć aktualizację VAT-26, uzupełniając brakujące dane. W takim wypadku należy pozostawić puste pole Data zmiany wykorzystania.

Warto jednak zwrócić uwagę, iż odliczenie VAT od takiego wydatku może być wątpliwe. Podstawowym warunkiem odliczenie VAT jest związek ze sprzedażą opodatkowaną. Skoro przedsiębiorca dokonując wpłaty zaliczki wie, że nie zakupu pojazdu, trudno uznać, iż taki wydatek ma związek z działalnością opodatkowaną.

W związku ze zmianą danych wskazanych w zgłoszeniu przedsiębiorca ma obowiązek dokonywać aktualizacji złożonego zgłoszenia VAT-26. W poniżej tabeli wskazane zostały sytuacje kiedy aktualizacja jest konieczna, a kiedy nie.

| Konieczność aktualizacji VAT-26 | Brak konieczności aktualizacji |

|

Warto w tym miejscu zauważyć, iż w podobnej sytuacji, a mianowicie w przypadku powrotu do zwolnienia z VAT, informacje o obowiązku aktualizacji VAT-26 są już niejednoznaczne. W takim wypadku polecamy kontakt ze swoim US. |

Wykup pojazdu z leasingu nie powoduje konieczności aktualizacji VAT-26 jeżeli zmianie nie ulega nr rej pojazdu oraz nie zmienia się sposób jego używania.

Inaczej jest w przypadku kiedy wykup pojazdu z leasingu powoduje zmianę numeru rejestracyjnego pojazdu.

W takim wypadku co do zasady należałoby dokonać dwóch zgłoszeń: aktualizacji pierwszego (w celu wykreślenia pojazdu używanego na podstawie umowy leasingu z nieaktualnym numer rejestracyjnyjm i datą nabycia) i złożenie drugiego (zgłoszenie nowego pojazdu już z aktualnym numer rejestracyjnym i datą nabycia – wykupu z leasingu). W takim wypadku urzędy dopuszczają złożenie jednego dokumentu – na nim jako cel złożenia należy zaznaczyć i “aktualizacja informacji”. Natomiast w części C. “Dane pojazdu samochodowego wykorzystywanego wyłącznie do działalności gospodarczej” należy wpisać poprzednio zgłoszony numer rejestracyjny samochodu (w kolumnie “h” wpisując datę dokonania zmiany), natomiast w kolejnej pozycji umieścić nowy wpis z numerem rejestracyjnym pojazdu po zmianie (tu już bez wskazania daty zmiany w kolumnie h). W takiej sytuacji druk VAT-26 należy przygotować poza serwisem.

Dokonanie zgłoszenia pojazdu do US przez złożenie VAT-26 nie jest jedynym warunkiem jaki trzeba spełnić, aby móc odliczać cały VAT od zakupu pojazdu czy wydatków związanych z jego użytkowaniem. Pozostałe warunki to:

Szczegółowe informacje dostępne są tutaj.

Ograniczenie kwot wydatków jakie mogą być kosztem wynika z art. 23 ust. 1 pkt 46a ustawy o PIT. Ograniczenie to dotyczy pojazdów:

Ograniczenie ma zastosowanie jeśli wyżej wskazane pojazdy są używane również do celów niezwiązanych z prowadzoną działalnością podatnika.

Z kolei z art. 23 ust. 5f wynika, iż pojazd jest uważany za używany również do celów innych niż prowadzona działalność przedsiębiorcy, jeśli nie prowadzi on ewidencji przebiegu pojazdu dla celów VAT.

W związku z tym przedsiębiorca, który chce mieć prawo do zaliczenia do kosztów pełnej kwoty wydatków związanych z użytkowaniem wskazanych wyżej pojazdów ma obowiązek prowadzić ewidencję przebiegu pojazdu dla celów VAT.

Zgodnie ze stanowiskiem Krajowej Informacji Skarbowej w przypadku przedsiębiorców zwolnionych z VAT, którzy nie mają obowiązku prowadzenia ewidencji przebiegu pojazdu dla celów VAT, również z punktu widzenia ustawy o podatku dochodowym nie ma obowiązku prowadzenia takiej ewidencji. Przedsiębiorcy korzystający ze zwolnienia z VAT, którzy używają pojazdów osobowych wyłączenia w ramach działalności, mają obowiązek w razie kontroli udokumentować to, iż pojazd faktycznie jest używany wyłącznie w działalności. Jednym ze sposobów udokumentowania tego będzie ewidencja przebiegu pojazdu. W związku z tym, mimo braku takiego obowiązku, zalecamy jej prowadzenie również w przypadku tej grupy przedsiębiorców.

Oznaczenie w serwisie, iż pojazd jest wykorzystywany wyłącznie w ramach działalności składa się z kliku elementów. Są nimi:

oraz

Dopiero po wprowadzeniu takich ustawień serwis będzie od wydatków związanych z pojadem odliczał pełen VAT/ księgował pełen koszt (nie dotyczy to kosztów zależnych do wartości pojazdu np. ubezpieczenia AC czy raty leasingu w części spłaty wartości pojazdu).

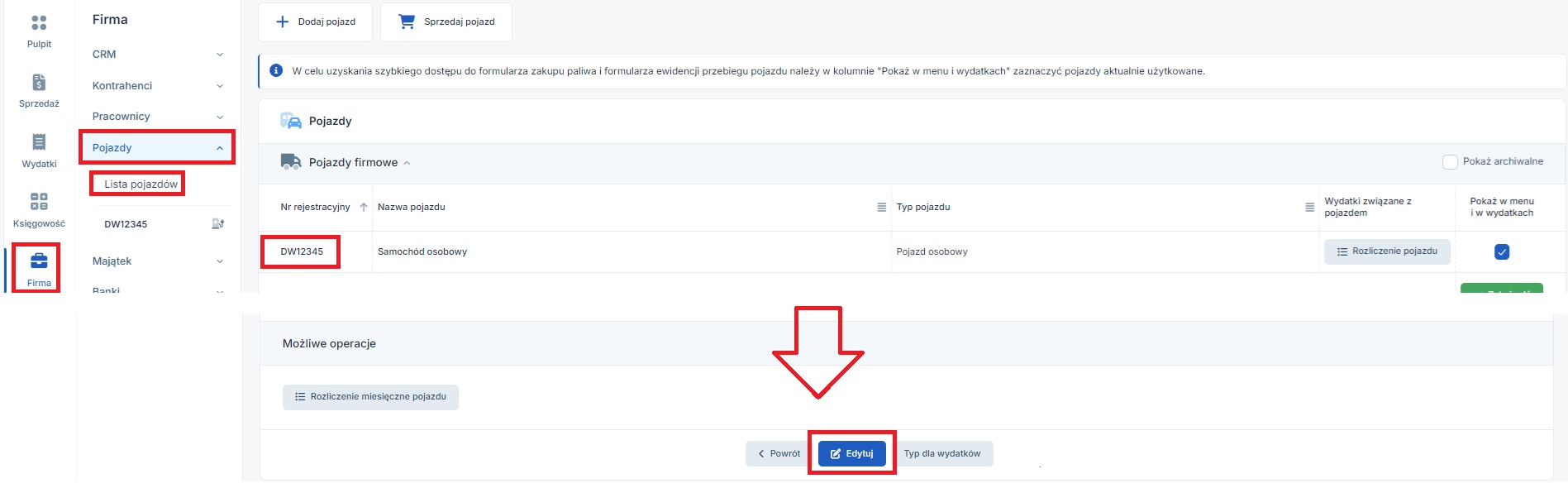

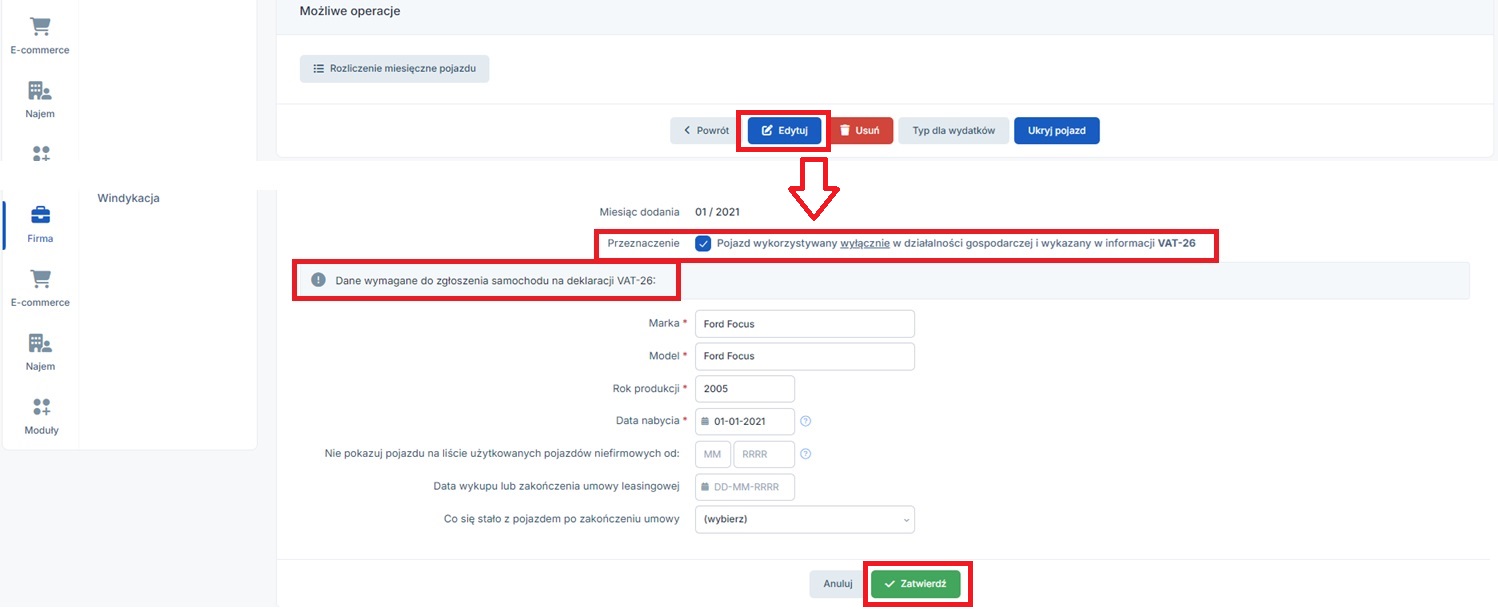

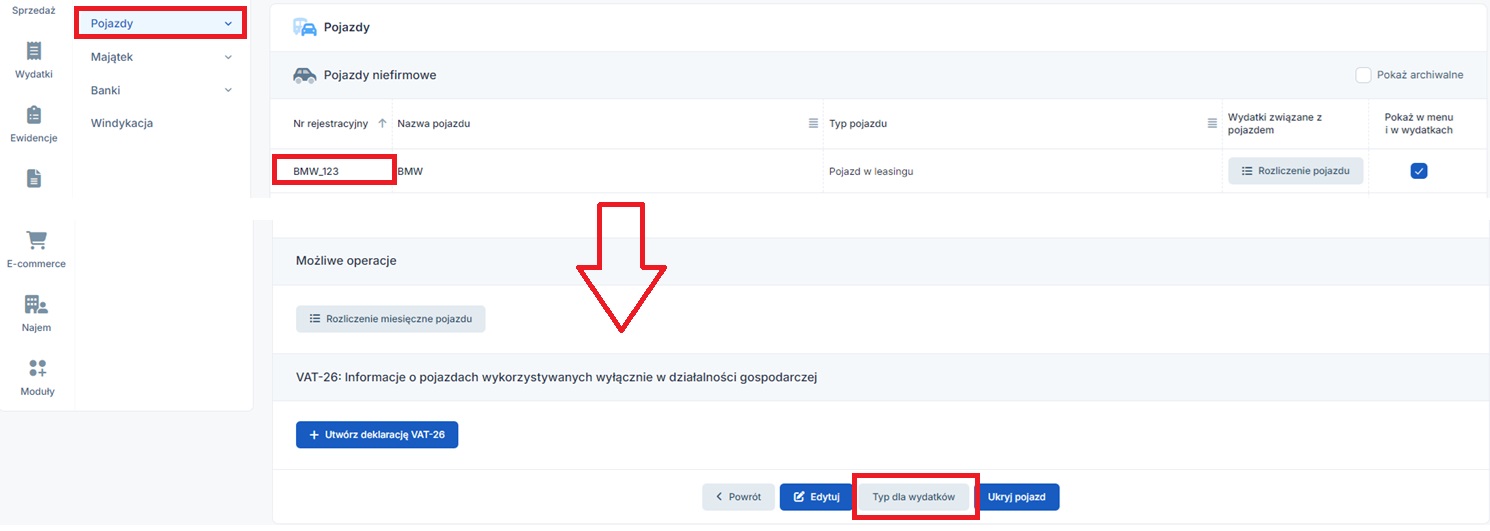

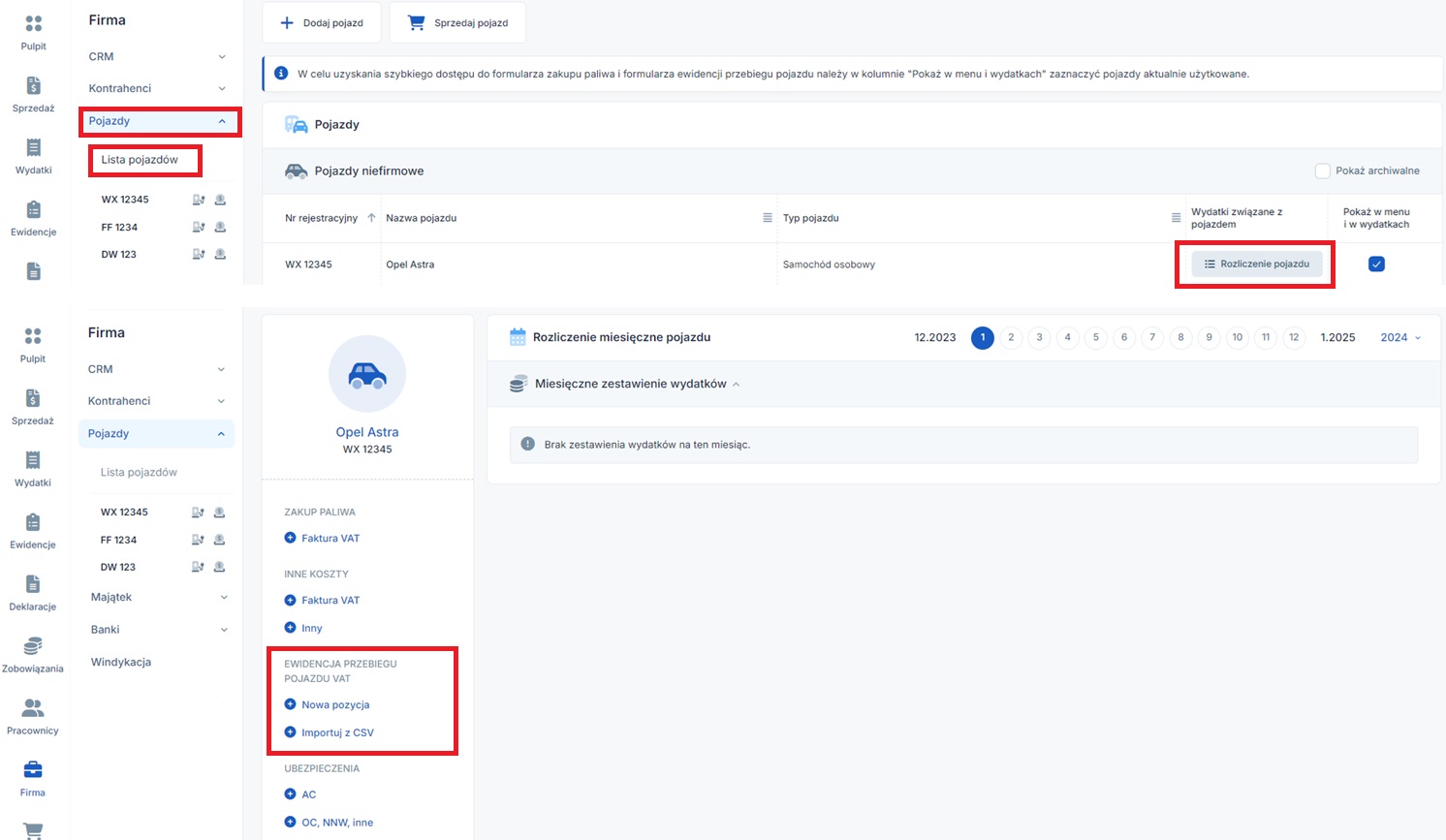

W pierwszym kroku należy przejść do zakładki Pojazdy ➡ Lista pojazdów i wybrać numer rejestracyjny pojazdu, a następnie edytować jego dane za pomocą ikony edytuj znajdującej się na dole formularza z danymi pojazdu.

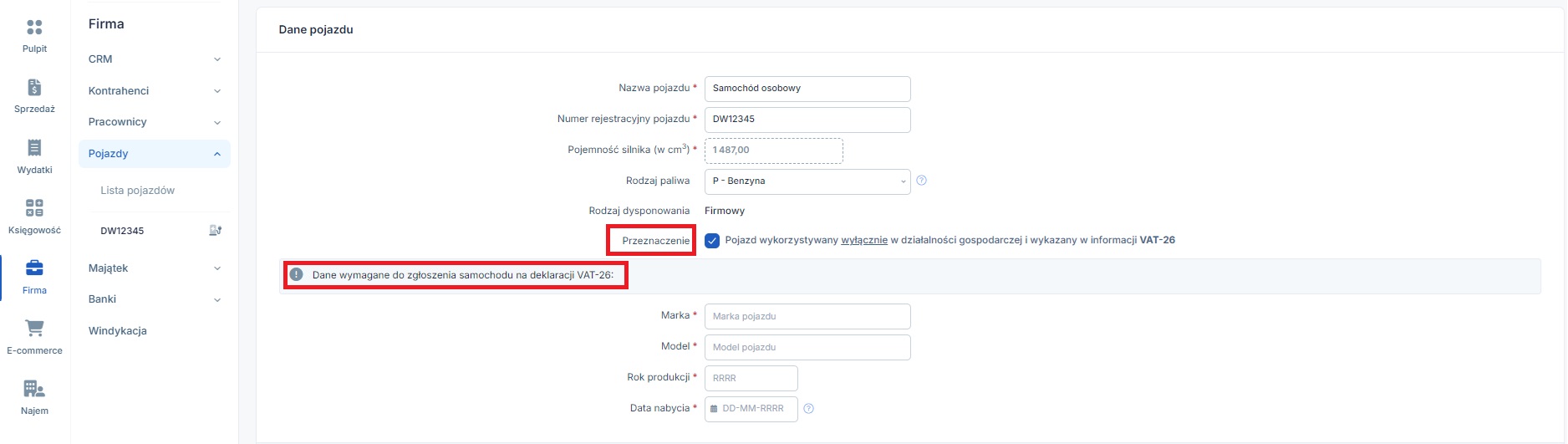

W trybie edycji – w górnej części formularza z danymi pojazdu należy zaznaczyć checbox przy polu Przeznaczenie.

Po zaznaczeniu powyższej opcji pojawi się część z danymi, które Użytkownik uzupełnia w celu wygenerowania na koncie deklaracji VAT-26. W tej części należy uzupełnić:

Uzupełnienie tych pól jest niezbędne aby zatwierdzić zmianę.

Powyższe ustawienia powodują zmianę zasad księgowania wydatków w KPiR.

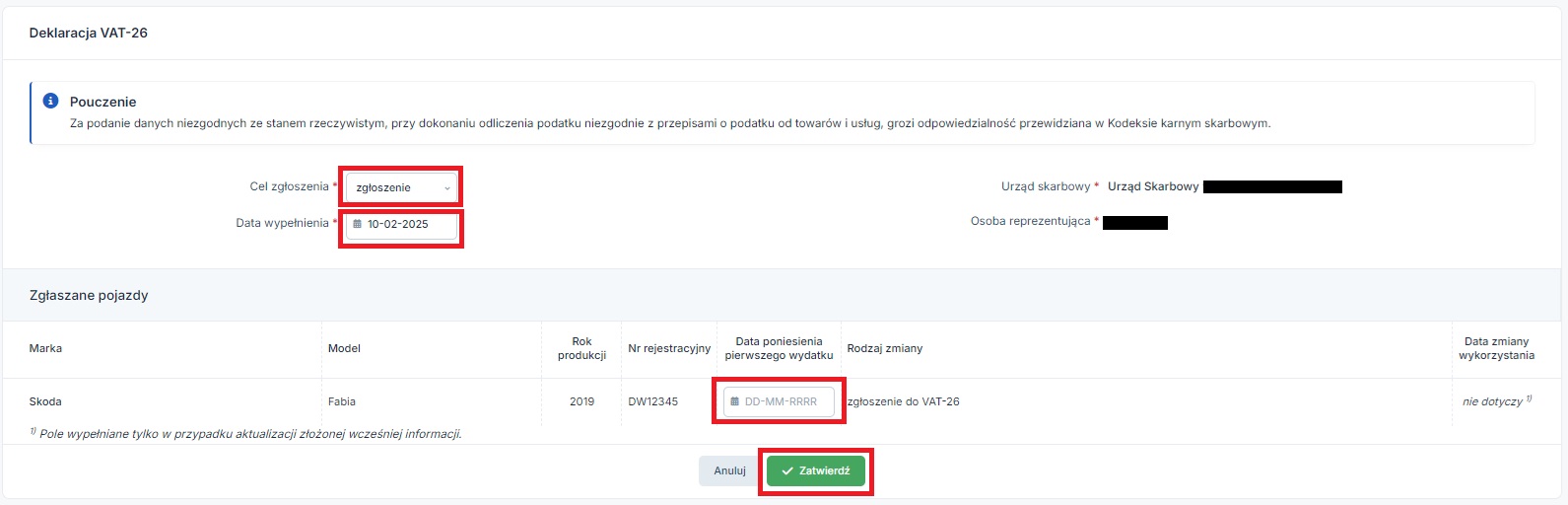

Użytkownik, który dokonuje bieżącej zmiany w kolejnym kroku może wygenerować w serwisie deklaracje VAT-26. Ikona służąca do jej generowania dostępna jest po przejściu do danych pojazdu w zakładce Pojazdy ➡ Lista pojazdów i wybraniu numeru rejestracyjnego pojazdu. Ikona będzie dostępna jeśli na koncie zostanie ustawiony miesiąc księgowy nie wcześniejszy niż styczeń 2019 r.

Wybranie tej opcji spowoduje wyświetlenie danych generowanej deklaracji VAT-26.

Formularz należy uzupełnić następująco:

Przykład 4

Przedsiębiorca 12.10.2021 r. zakupił pojazd osobowy. Tego samego dnia została wystawiona faktura. Zapłata za fakturę nastąpiła 15.10.2021 r. po uruchomieniu kredytu bankowego.

Wygenerowany druk VAT-26 widoczny jest w danych pojazdu – na dole strony.

Wygenerowaną deklaracje VAT-26 Użytkownik może:

Wysyłka deklaracji VAT-26 odbywa się analogicznie jak w przypadku JPK_V7 czyli co do zasady danymi autoryzującymi.

Status wysłanej deklaracji będzie widoczny w zakładce Księgowość ➡ Deklaracje ➡ e-Deklaracje. Z poziomu tej zakładki, a także w danych pojazdu (zakładka Firma ➡ Pojazdy ➡ Lista pojazdów i wybór numeru rejestracyjnego pojazdu) Użytkownik będzie miał możliwość pobrania UPO.

Dokonanie wysyłki deklaracji ze strony serwisu nie ma wpływu na odliczanie pełnego VAT od wydatków związanych z pojazdem. Decyduje o tym wybrany typ dla wydatków.

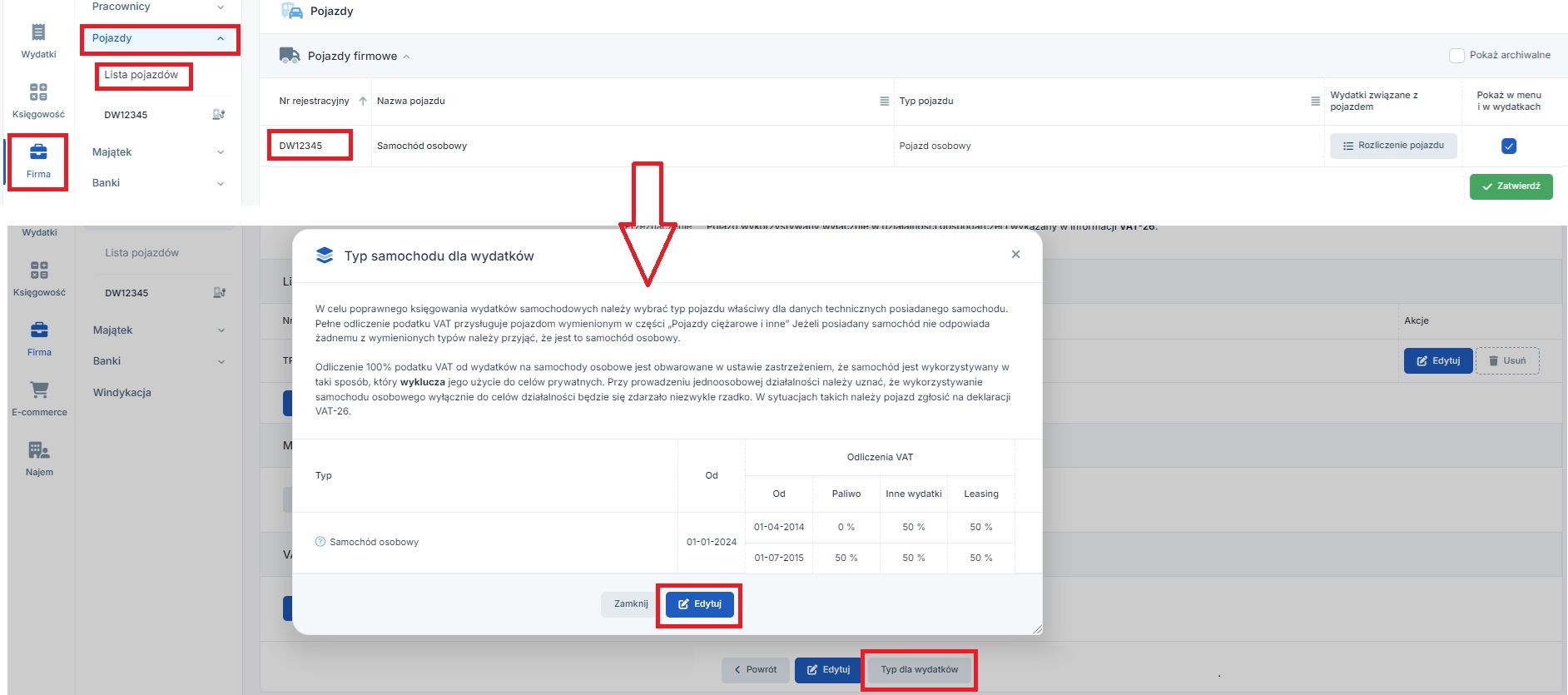

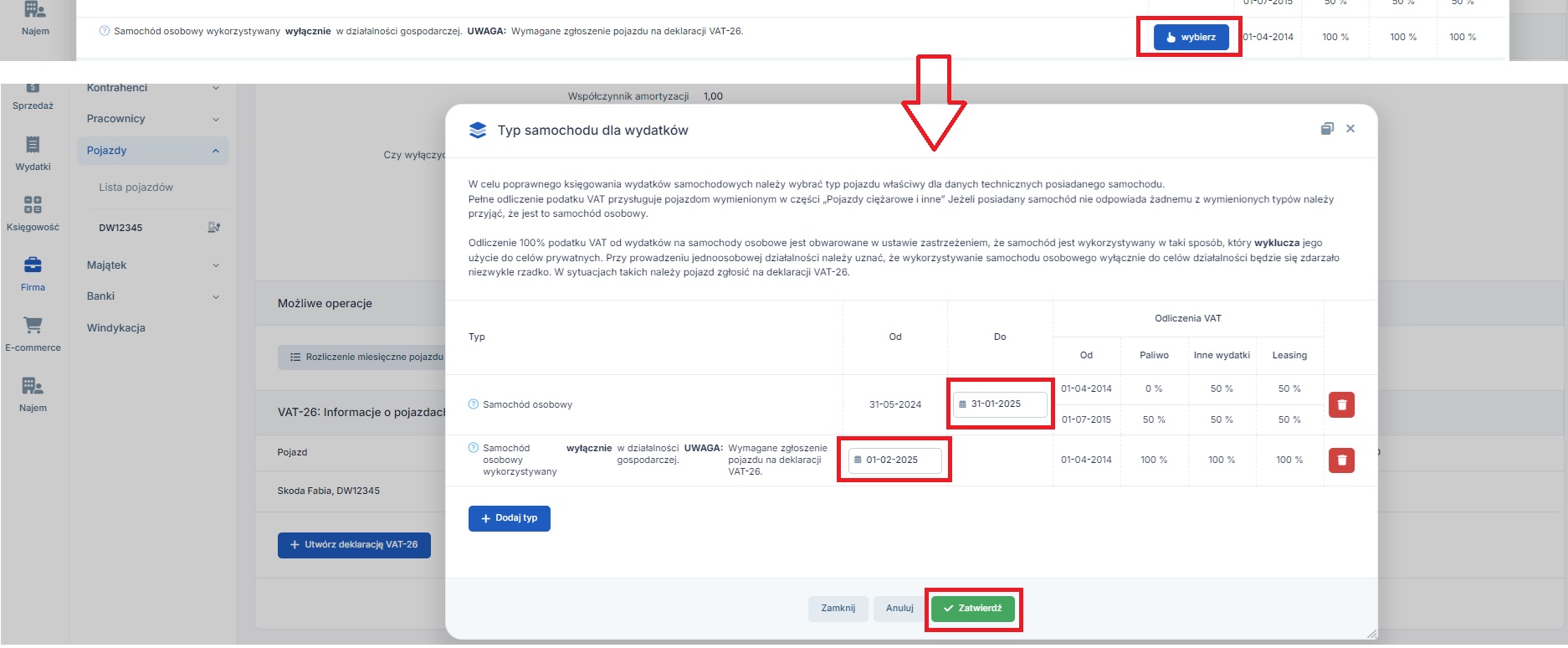

W celu wprowadzenia w serwisie informacji, iż pojazd jest używany wyłącznie w działalności gospodarczej od określonego dnia, należy przejść do zakładki Firma ➡ Pojazdy ➡ Lista pojazdów, a następnie wybrać numer rejestracyjny pojazdu. W danych wprowadzonego pojazdu/środka trwałego Użytkownik wybiera opcję typ dla wydatków.

Pojawi się informacja o wybranym dotychczas typie pojazdu dla wydatków. Należy wybrać opcję edycji typu pojazdu i przejść do dodawania nowego typu + dodaj typ.

Na liście typów pojazdów w części Samochody osobowe widoczny będzie typ Samochód osobowy wykorzystywany wyłącznie w działalności gospodarczej.

Po wybraniu wskazanej powyżej opcji należy uzupełnić datę w polu od. Data ta jest datą, od której pojazd jest używany wyłącznie w działalności gospodarczej.

W przypadku kiedy pojazd jest od początku pojazdem używanym wyłącznie w działalności w edycji typu wprowadzamy jedynie typ Samochód osobowy wykorzystywany wyłącznie w działalności gospodarczej.

Powyższe ustawienia wpływają na sposób odliczenia VAT od wydatków związanych z pojazdem.

Wprowadzając ustawienia w zakresie:

Ustawienia te mają wpływ na księgowanie kosztów związanych z użytkowaniem pojazdu.

Wydatki związane z użytkowaniem pojazdu firmowego Użytkownik wprowadza z poziomu:

Ważne!

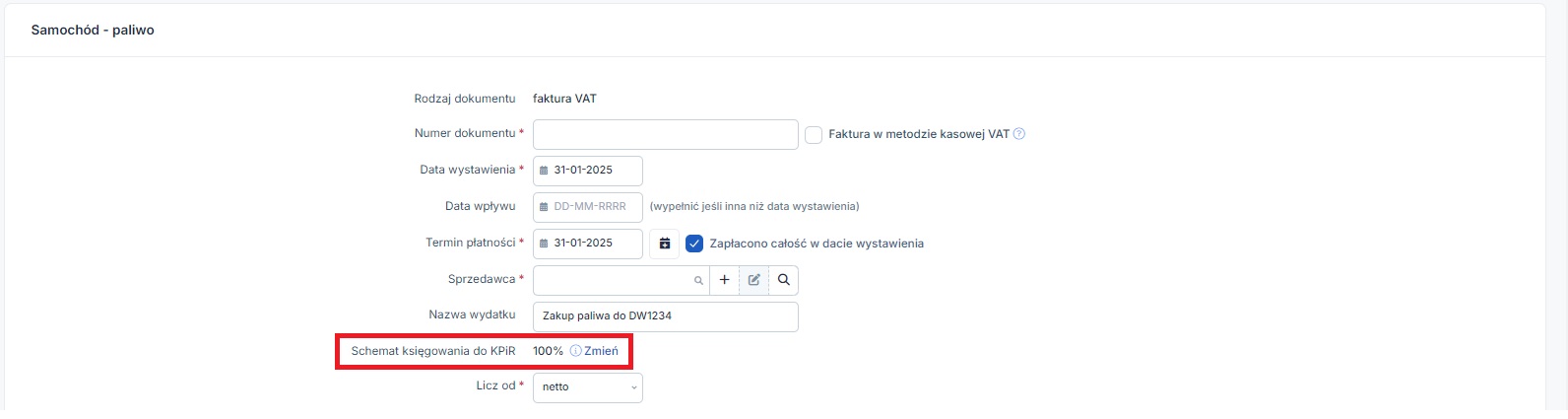

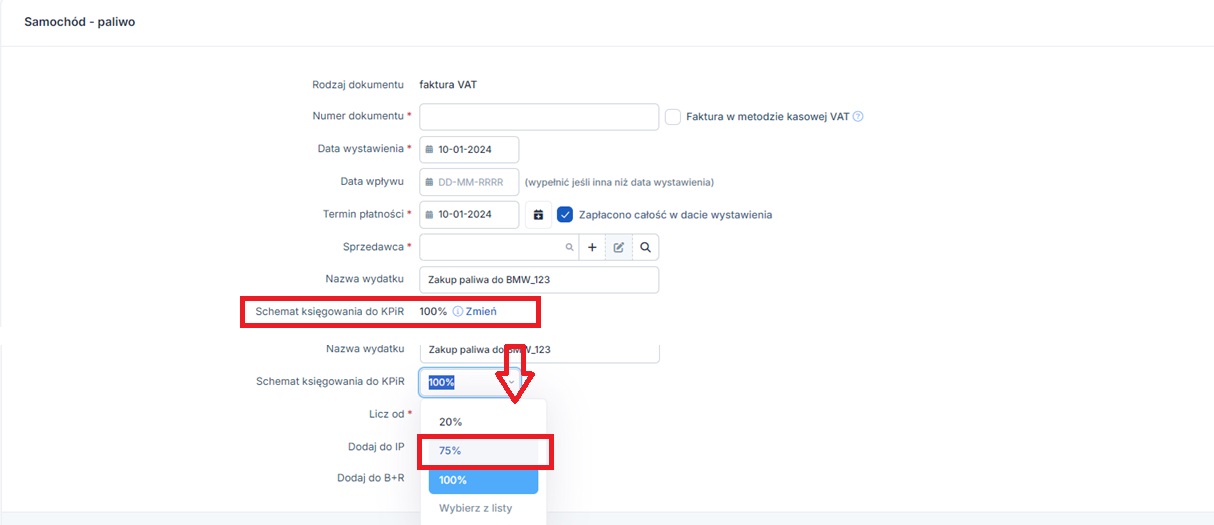

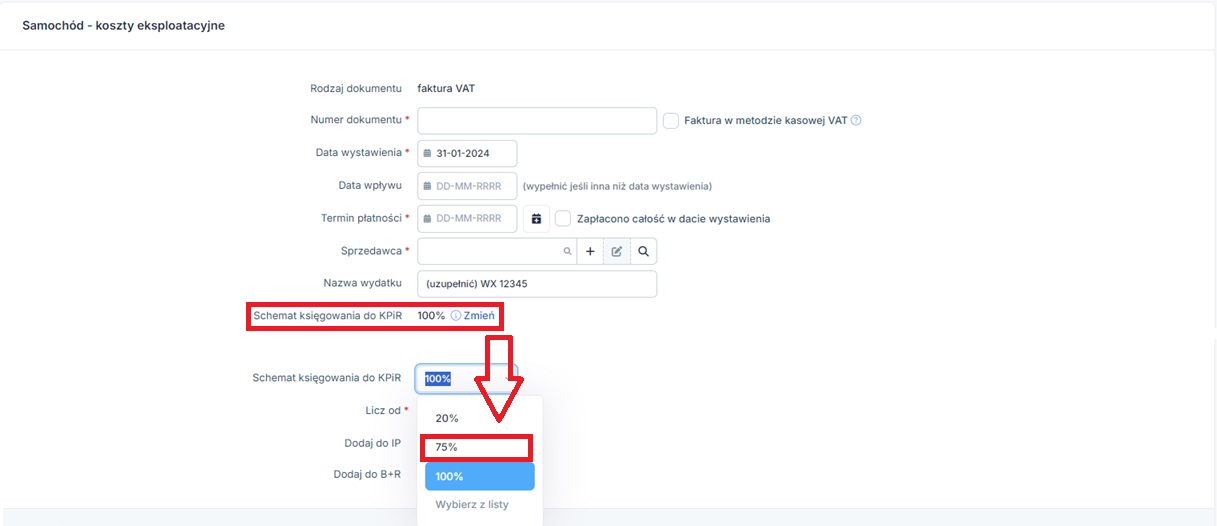

Na formularzu księgowania wydatku związanego z utrzymaniem pojazdu, dla którego zostało oznaczone wykorzystanie wyłącznie w ramach działalności obok widocznego pola Schemat księgowania do KPiR dostępna jest funkcja zmień.

Po wybraniu tej opcji Użytkownik może dokonać zmiany w zakresie tego jaka część wydatku ma być kosztem.

Jest to istotne z racji tego, iż zaznaczając wykorzystanie pojazdu tylko w działalności nie wskazujemy daty od kiedy ma to zastosowanie.

Przykład 5

Przedsiębiorca użytkujący pojazd osobowy decyduje, że od 15.01.2025 r. posiadany w środkach trwałych samochód osobowy będzie wykorzystywał wyłącznie w działalności.

W typie pojazdu dla wydatków przedsiębiorca wybrał pojazd wykazany na VAT- 26 z datą 15.01.2025 r. oraz w polu przeznaczenie zaznaczył, że pojazd jest wykorzystywany wyłącznie w ramach działalności. Następnie księguje dwa wydatki związane z pojazdem – paliwo. Pierwsza faktura została wystawiona 02.01.2025 r. a druga 16.01.2025 r.

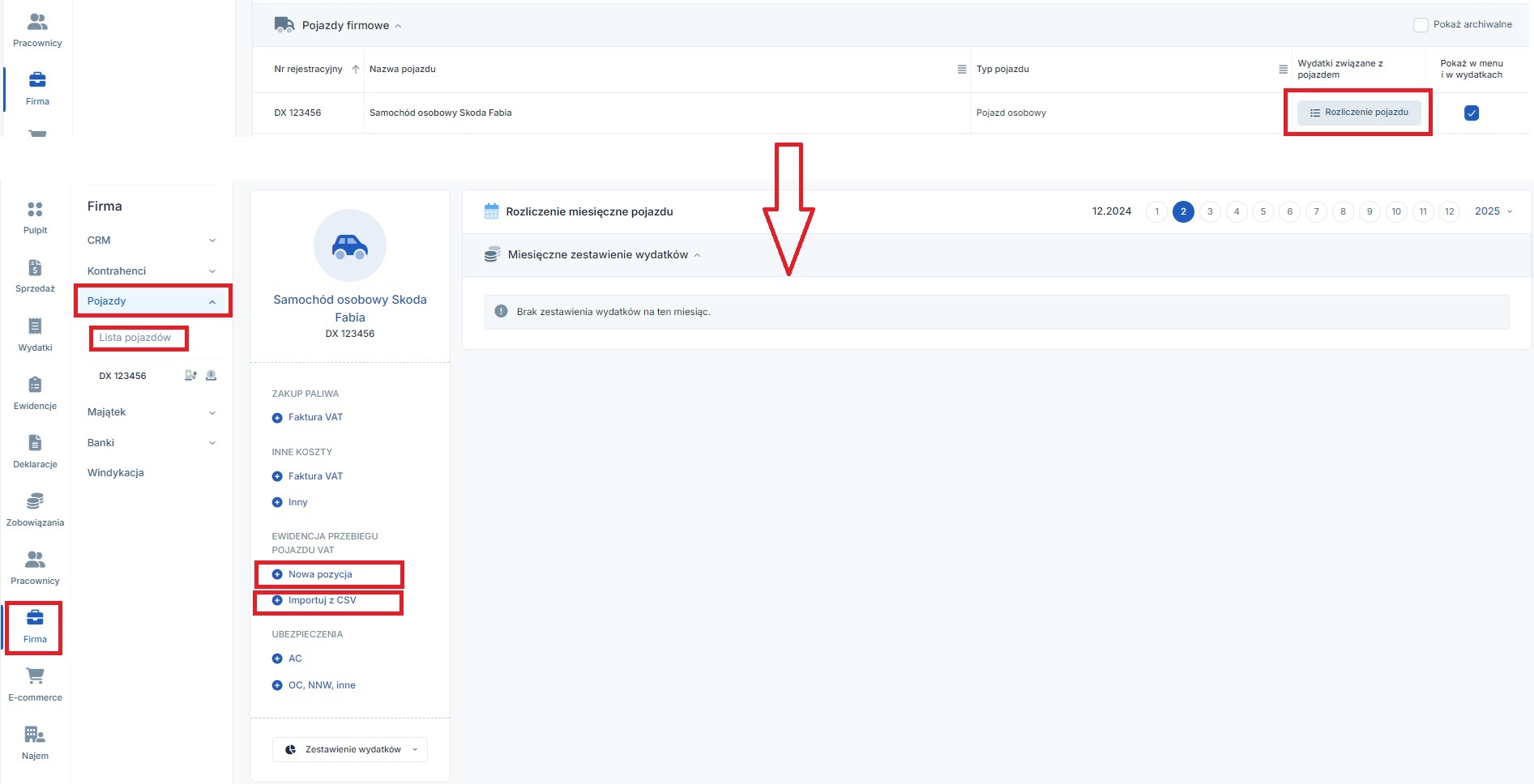

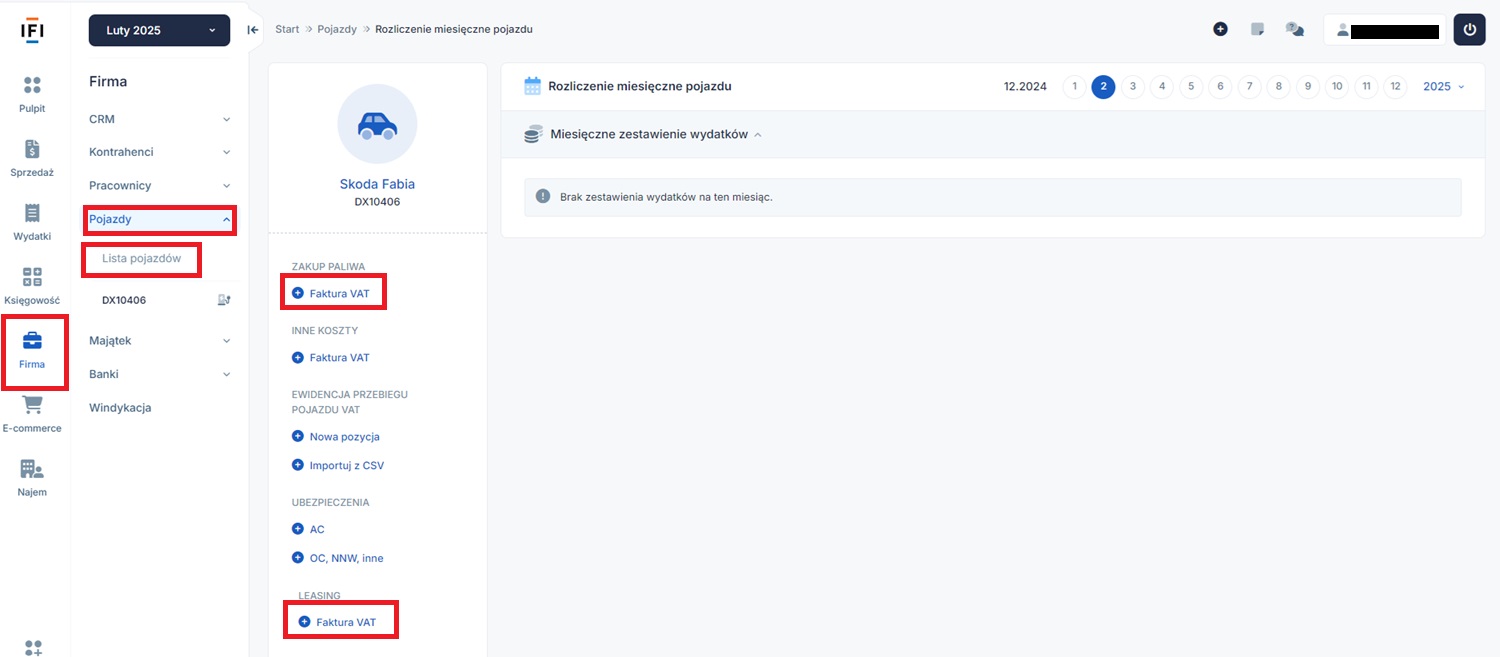

Oba wydatki księgowane są przez zakładkę Firma ➡ Pojazdy ➡ Lista pojazdów ➡ Rozliczenie pojazdu ➡ Zakup paliwa ➡ faktura vat.

Jednym z warunków pełnego odliczenia podatku VAT od wydatków związanych z użytkowaniem pojazdu jest prowadzenie ewidencji przebiegu pojazdu dla celów VAT.

Po oznaczeniu wykorzystania pojazdu wyłącznie w zakresie działalności gospodarczej w zakładce Firma ➡ Pojazdy ➡ Lista pojazdów ➡ Rozliczenie pojazdu Użytkownik będzie miał dostępne funkcje służące do:

Uzupełnienie ewidencji przebiegu pojazdu dla celów VAT nie wpływa bezpośrednio na kwoty ujmowane w ewidencjach podatkowych. Jej prowadzenie jest jednym z wymogów formalnych uprawniających do pełnego odliczania VAT od wydatków dotyczących pojazdów osobowych, a także ujmowania pełnych kosztów z tytułu eksploatacji pojazdów osobowych przez przedsiębiorców będących podatnikami podatku VAT. W przypadatników przedsiębiorców zwolnionych z podatku VAT pozwoli na udokumentowanie użytkowania pojazdu wyłącznie do celów związanych z działalnością.

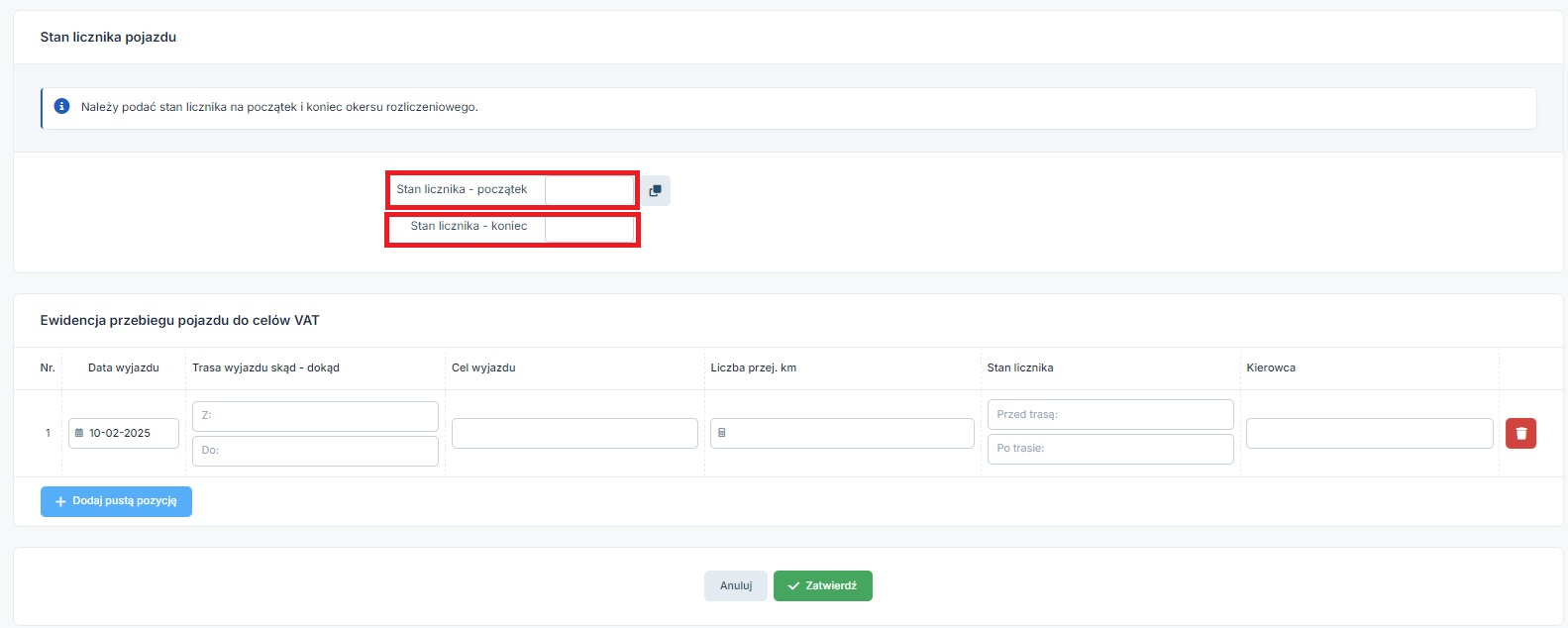

Elementy jakie musi zawierać ewidencja przebiegu pojazdu dla celów VAT wynikają z ustawy o podatku od towarów i usług.

Użytkownik prowadząc w serwisie ewidencje przebiegu dla celów VAT, oprócz szczegółowych danych poszczególnych wyjazdów, wprowadza stan licznika pojazdu na koniec i początek okresu rozliczeniowego.

Serwis nie weryfikuje czy suma km z bieżącej ewidencji jest zgodna ze stanem na koniec i początek danego okresu. Wprowadzone dane są potrzebne do przygotowania wydruku ewidencji przebiegu pojazdu. Użytkownik musi samodzielnie uzupełniać dane zgodnie ze stanem faktycznym mając świadomość konsekwencji nieprawidłowości w prowadzonej ewidencji przebiegu pojazdu.

W przypadku wprowadzania zakupionego na fakturę VAT pojazdu osobowego, który od początku ma być wykorzystywany wyłącznie w działalności gospodarczej, oznaczenia pojazdu jako wykorzystywanego wyłącznie w działalności dokonujemy w pierwszym kroku jego wprowadzenia.

Użytkownicy, którzy dokonują zakupu samochodu osobowego na fakturę VAT i dopełnią formalności uprawniających do pełnego odliczenia VAT, także od faktury zakupu pojazdu mają prawo odliczenia pełnego VAT wprowadzają pojazd w dwóch etapach.

Pozostałe czynności związane z oznaczeniem pojazdu, jako wykorzystywanego wyłącznie w działalności oraz księgowanie wydatków związanych z pojazdem, wyglądają analogicznie jak w przypadku pojazdu, który został wcześniej wprowadzony do serwisu.

Uwaga!

Poniższa instrukcja odnosi się do zmiany sposobu użytkowania pojazdu wynajmowanego na okres dłuższy niż 6 miesięcy oraz leasingu pojazdu w przypadku kiedy ich wartość nie przekracza kwoty 150 tys. zł (w przypadku pojazdu elektrycznego kwoty 225 tys. zł).

W przypadku pojazdu wynajmowanego Użytkownik również ma możliwość oznaczenia, iż jest on wykorzystywany wyłącznie do celów związanych z działalności gospodarczą.

Tak jak w przypadku pojazdu firmowego elementy te obejmują: oznaczenie przeznaczenia pojazdu wyłącznie do działalności gospodarczej wraz ze zgłoszeniem pojazdu na VAT-26 oraz oznaczenie typu pojazdu dla wydatków.

W pierwszym kroku Użytkownik otwiera dane pojazdu wynajmowanego w zakładce Firma ➡ Pojazdy ➡ lista pojazdów poprzez wybranie jego numeru rejestracyjnego. Na dole formularza wybiera opcję edycji danych pojazdu.

Następnie oznacza checkbox przy polu Przeznaczenie – Pojazd wykorzystywany wyłącznie w działalności gospodarczej i wykazany w informacji VAT-26.

Oznaczenie wskazanej wyżej opcji spowoduje wyświetlenie formularza z danymi potrzebnymi do wygenerowania druku VAT-26.

Sam sposób uzupełnienia tych pól a następnie wygenerowania i wysyłki deklaracji VAT-26 wygląda identycznie jak w przypadku pojazdu osobowego firmowego.

W odróżnieniu od pojazdu osobowego będącego środkiem trwałym w działalności w przypadku pojazdów wynajmowanych wprowadzanych do serwisu począwszy od 2019 r. już na formularzu dodawania pojazdu wynajmowanego możliwe jest zaznaczenie powyższej opcji (przeznaczenia wyłącznie w ramach działalności gospodarczej).

Opcję tę zaznaczamy z poziomu zakładki Firma ➡ Pojazdy ➡ Lista pojazdów. Po wybraniu numeru rejestracyjnego pojazdu zostaną wyświetlone jego dane oraz ikona typ dla wydatków.

Wybór typu wydatku wygląda w tym wypadku identycznie jak dla pojazdu osobowego firmowego.

Tak jak w przypadku pojazdu firmowego wydatki związane z używaniem pojazdu wynajmowanego wprowadzane są z poziomu zakładki Firma ➡ Pojazdy lub zakładki Wydatki.

Wprowadzając wydatki związane z użytkowaniem pojazdu Użytkownik powinien zwrócić uwagę na to datę poniesienia wydatku i datę od kiedy pojazd jest używany wyłącznie w działalności. Serwis “pilnuje” daty jedynie dla odliczenia VAT, gdzie wybierając typ pojazdu dla wydatków wskazujemy datę od kiedy pojazd jest używany tylko w działalności.

Przykład 6

Przedsiębiorca – czynny podatnik podatku VAT, zdecydował, że od 20 kwietnia, pojazd który wynajmuje będzie używany wyłącznie w ramach działalności gospodarczej. Po spełnieniu wymogów formalnych i oznaczeniu odpowiednich ustawień w serwisie księguje wydatki związane z pojazdem.

Poniósł następujące wydatki:

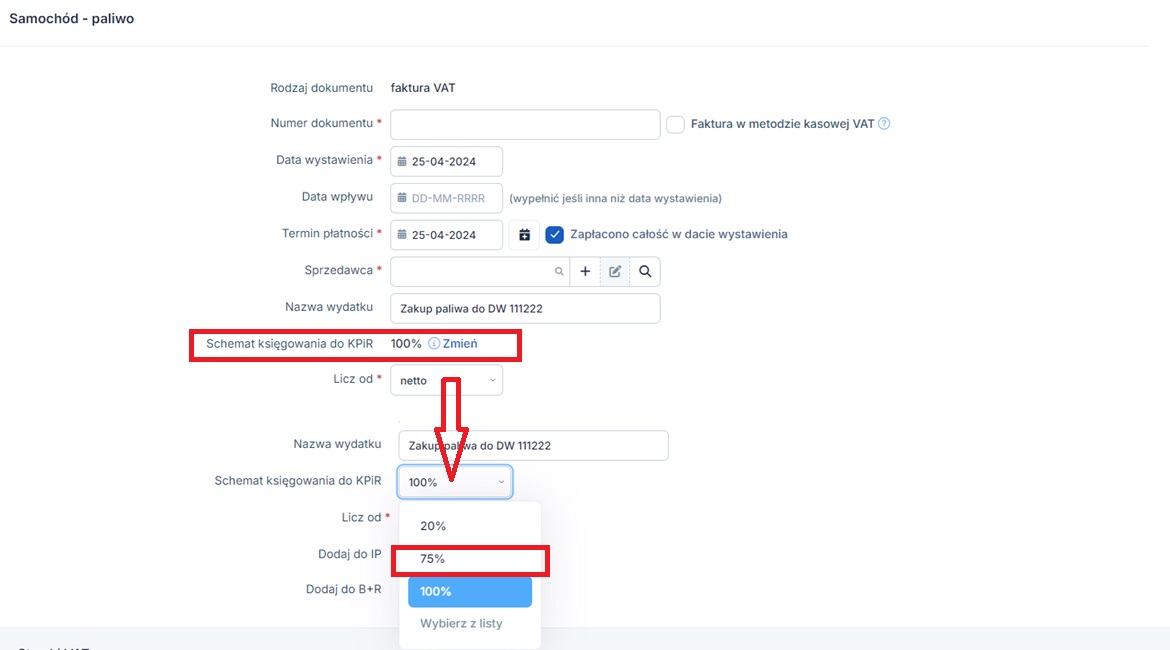

Księgując wydatki poniesione w dniu 01.04 oraz 15.04 Użytkownik powinien pamiętać, iż te wydatki mają zostać ujęte w kosztach w 75%. W związku z tym na formularzu wprowadzania wydatku wybiera zaznaczoną poniżej opcję zmień, a następnie z listy 75%.

Podatek VAT od wydatku zostanie rozliczony poprawnie – z uwzględnieniem, iż pełne odliczenie VAT obowiązuje od 20 kwietnia.

Księgując wydatki poniesione 25.04 (paliwo i fakturę za najem) nie ma konieczności dokonywania zmiany przy polu Schemat księgowania do KPiR.

Przykład 7

Przedsiębiorca od lutego 2024 wynajmuje pojazd osobowy o wartości 700 tys. zł . Od 15.04.2024 r. pojazd jest wykorzystywany wyłącznie w działalności gospodarczej i przedsiębiorca dopełnił formalności uprawniających do pełnego odliczenia VAT i księgowania pełnego kosztu.

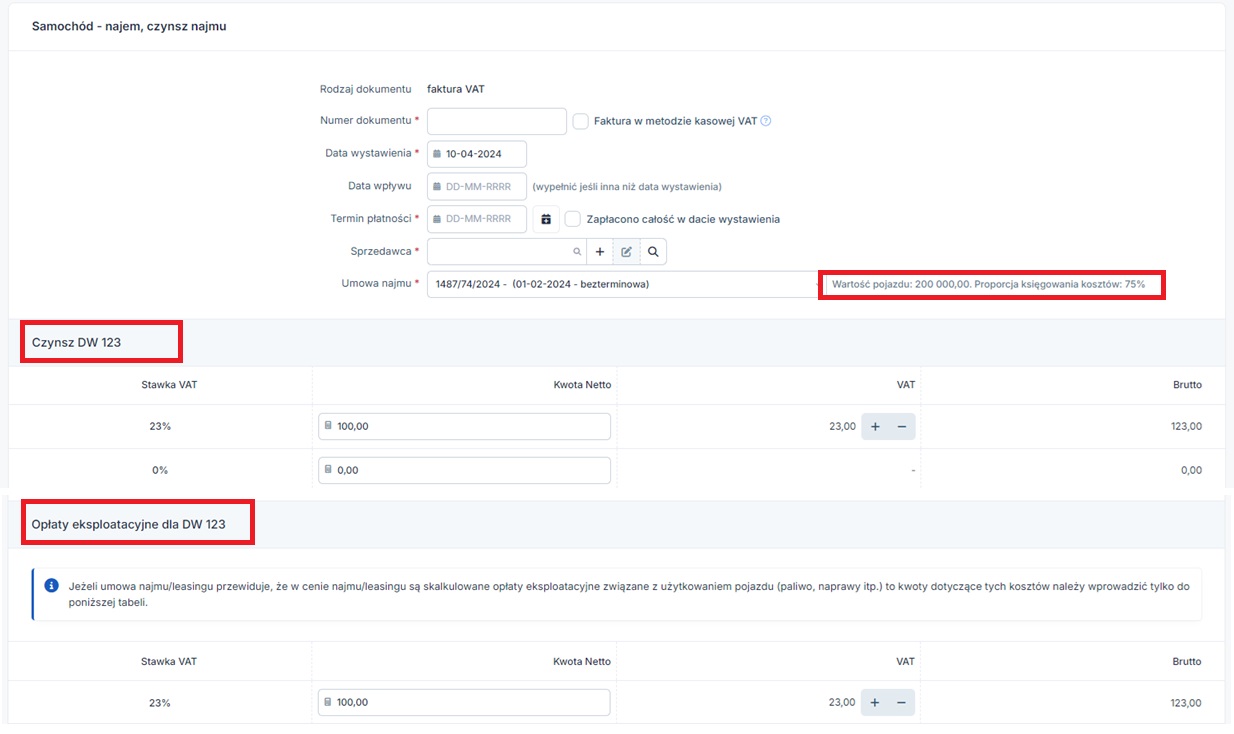

10.04.2024 r. otrzymał fakturę od właściciela pojazdu. Wskazane były na niej dwie pozycje:

Użytkownik księguje fakturę przez zakładkę Firma ➡ Pojazdy ➡ Lista pojazdów ➡ +Rozliczenie pojazdu wybierając formularz faktury VAT w części Najem.

W formularzu nie będzie pola Schemat księgowania do KPiR. Widoczna będzie jedynie informacja o proporcji księgowania kosztu związanego z wartością pojazdu.

Użytkownik wpisuje kwoty z faktury. Serwis prawidłowo odliczy VAT z uwzględnieniem daty od kiedy pojazd jest używany wyłącznie w działalności gospodarczej.

Faktura w części dotyczącej Czynszu – zostanie również prawidłowo ujęta w KPiR. Tu kwota kosztu jest zależna od wartości pojazdu a nie od tego czy pojazd jest używany wyłącznie w działalności. Więcej na ten temat tutaj.

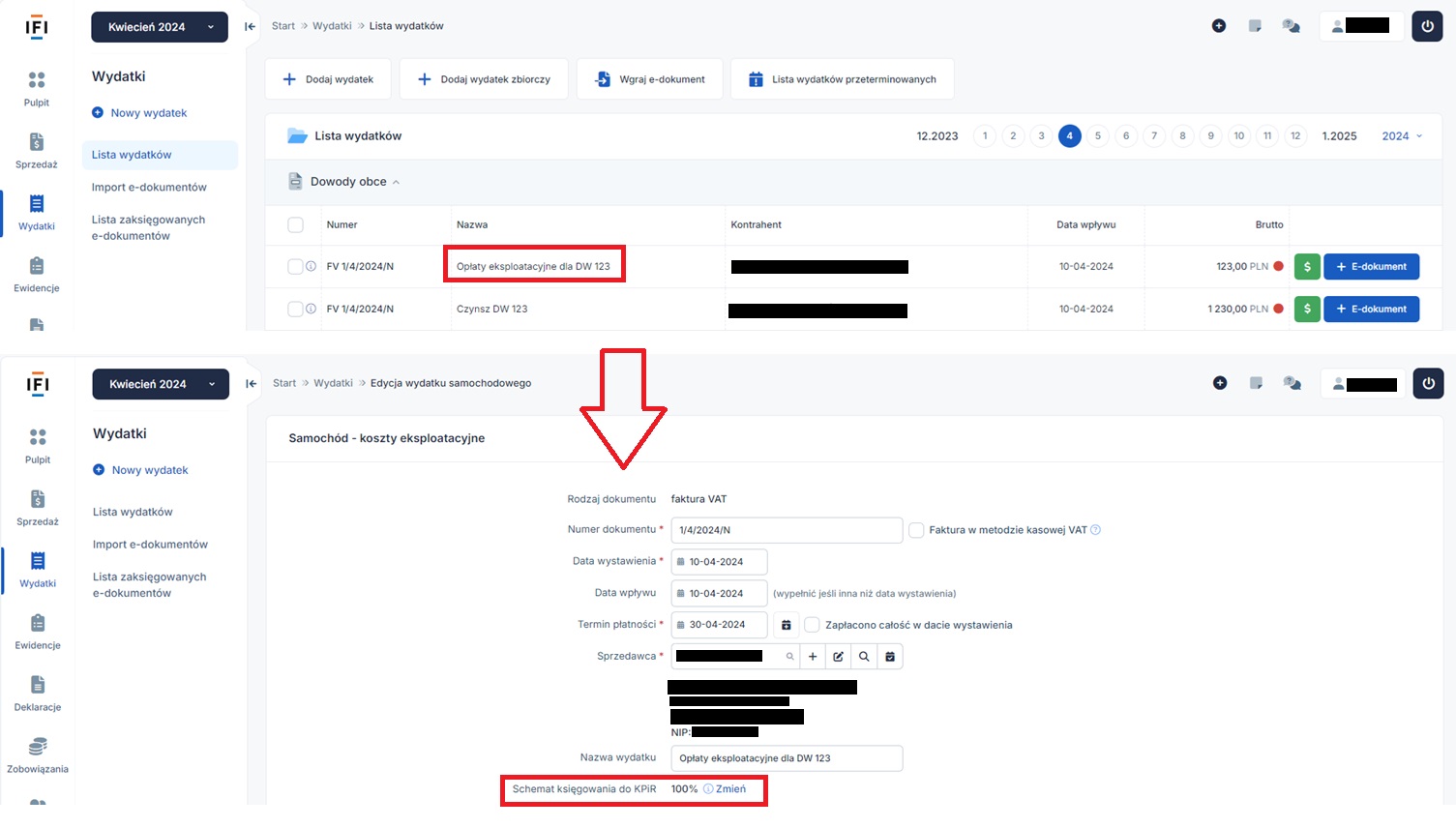

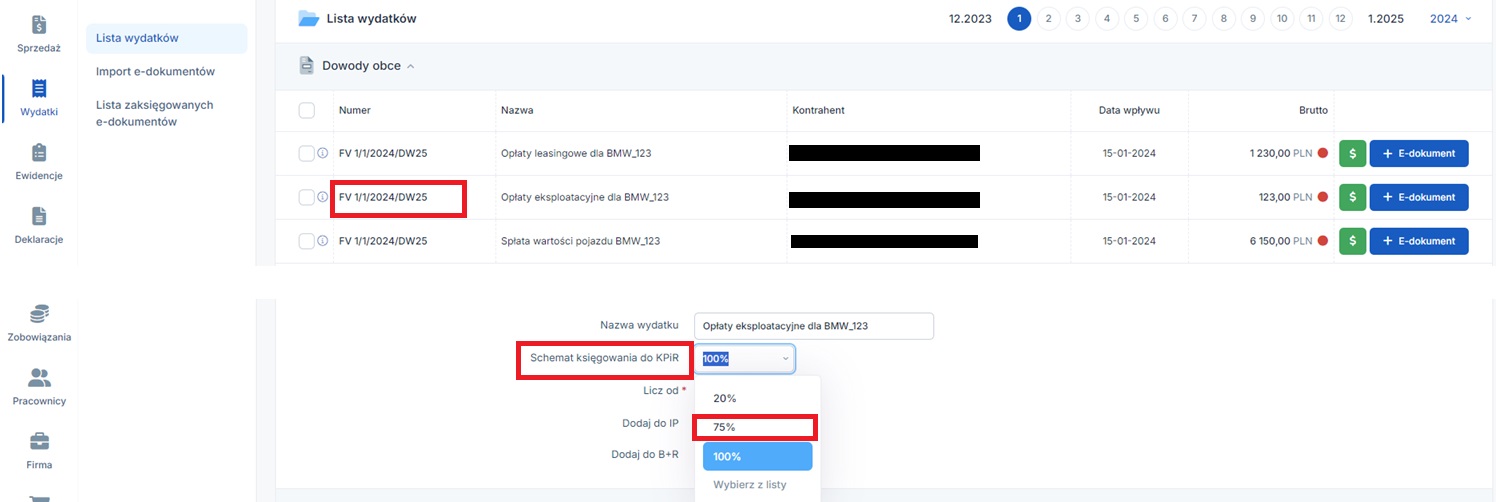

Użytkownik będzie musiał dokonać zmian w zakresie księgowania faktury w części – opłaty eksploatacyjne. W tym celu przechodzi do zakładki Wydatki ➡ Lista wydatków i odnajduje wydatek na liście wydatków z danego miesiąca. Następnie otwiera dokument wybierając jego numer, edytuje oraz dokonuje zmiany w polu Schemat księgowania do KPiR.

Z racji tego, iż pojazd jest używany wyłącznie do działalności od 15.03. dla kosztów eksploatacji poniesionych przed tą datą należy dokonać zmiany na 75%.

Zasady prowadzenia ewidencji przebiegu pojazdu dla celów VAT w przypadku pojazdu wynajmowanego w serwisie są identyczne jak w przypadku pojazdu firmowego. Zagadnienie to zostało opisane w poprzedniej części tekstu.

Tak jak w przypadku dwóch poprzednich rodzajów pojazdów – firmowego i wynajmowanego również w przypadku pojazdu w leasingu możliwe jest wprowadzenie pozwalających na pełne odliczenie VAT i ujęcie w kosztach pełnej kwoty wydatków eksploatacyjnych.

W tym celu Użytkownik wykonuje czynności opisane poniżej.

Pierwszą czynnością jaką należy wykonać jest edycja danych pojazdu leasingowanego oraz oznaczenie checboxa przy polu Przeznaczenie – Pojazd wykorzystywany wyłącznie w działalności gospodarczej i wykazany w informacji VAT-26.

Oznaczenie wskazanej wyżej opcji spowoduje wyświetlenie formularza z danymi potrzebnymi do wygenerowania druku VAT-26.

Sam sposób uzupełnienia tych pól a następnie wygenerowania i wysyłki deklaracji VAT-26 wygląda identycznie jak w przypadku pojazdu osobowego firmowego.

W odróżnieniu od pojazdu osobowego będącego środkiem trwałym w działalności w przypadku pojazdów leasingowanych wprowadzanych do serwisu począwszy od 2019 r. już na formularzu dodawania pojazdu wynajmowanego możliwe jest zaznaczenie powyższej opcji (przeznaczenia wyłącznie w ramach działalności gospodarczej).

Typ pojazdu dla wydatku zaznaczamy z poziomu danych pojazdu w zakładce Firma ➡ Pojazdy ➡ Lista pojazdów. Po wybraniu numeru rejestracyjnego pojazdu zostaną wyświetlone jego dane oraz ikona typ dla wydatków.

Wybór typu pojazdu wygląda w tym wypadku identycznie jak dla pojazdu osobowego firmowego.

Sposób wprowadzenia wydatków związanych z użytkowaniem pojazdu w przypadku pojazdu leasingowanego wygląda analogicznie jak w przypadku pojazdu wynajmowanego czy będącego środkiem trwałym w firmie. Również w tym wypadku Użytkownik powinien zwrócić uwagę na to datę poniesienia wydatku i datę od kiedy pojazd jest używany wyłącznie w działalności. Serwis “pilnuje” daty jedynie dla odliczenia VAT, gdzie wybierając typ pojazdu dla wydatków wskazujemy datę od kiedy pojazd jest używany tylko w działalności.

Przykład 8

Przedsiębiorca w listopadzie 2024 r. zawarł umowę leasingu operacyjnego pojazdu osobowego. Z początkiem stycznia zdecydował, iż pojazd będzie użytkowany wyłącznie w działalności. W zgłoszeniu wskazał iż od dnia 21.01.2025 r. pojazd jest używany wyłącznie w działalności. Od wydatków poniesionych od tej daty ma prawo do odliczania pełnej kwoty VAT i zaliczania wydatków związanych z eksploatacją pojazdu do kosztów. W styczniu poniósł następujące wydatki:

Zakup paliwa z dnia 25.01 Użytkownik księguje przez zakładkę Firma ➡ Pojazdy ➡ Lista pojazdów ➡ Rozliczenie pojazdu ➡ paliwo ➡ +faktura VAT. W przypadku tego wydatku serwis zaksięguje pełen koszt i odliczy VAT. Użytkownik nie dokonuje dodatkowych czynności.

Wydatek w postaci raty leasingowej również zostanie zaksięgowany poprawnie. Serwis odliczy VAT w połowie. Koszt w postaci raty leasingowej z racji wartości pojazdu, zostanie ujęty w całości. Analogicznie będzie w przypadku wydatku na ubezpieczenie pojazdu. Ubezpieczenie OC, AC i NNW będzie kosztem w całości.

Użytkownik będzie musiał dokonać zmian podczas księgowania zakupu paliwa z dnia 10.10. W typ wypadku w polu Schemat księgowania do KPIR pojawi się 100%. Użytkownik edytuje to pole i wybiera z listy 75%.

Przykład 9

Przedsiębiorca będący podatnikiem podatku VAT z początkiem stycznia podpisał umowę leasingu operacyjnego pojazdu osobowego. Pojazd od dnia 20.01.2024 r. jest wykorzystywany wyłącznie do działalności gospodarczej. Podatnik dokonał zgłoszenia pojazdu na VAT-26 oraz określił zasady użytkowania pojazdu wykluczających jego używanie do celów niezwiązanych z działalnością. Od tego dnia prowadzona jest też ewidencja przebiegu pojazdu dla celów VAT. W styczniu Użytkownik wprowadził odpowiednie zmiany w ustawieniach pojazdu na koncie.

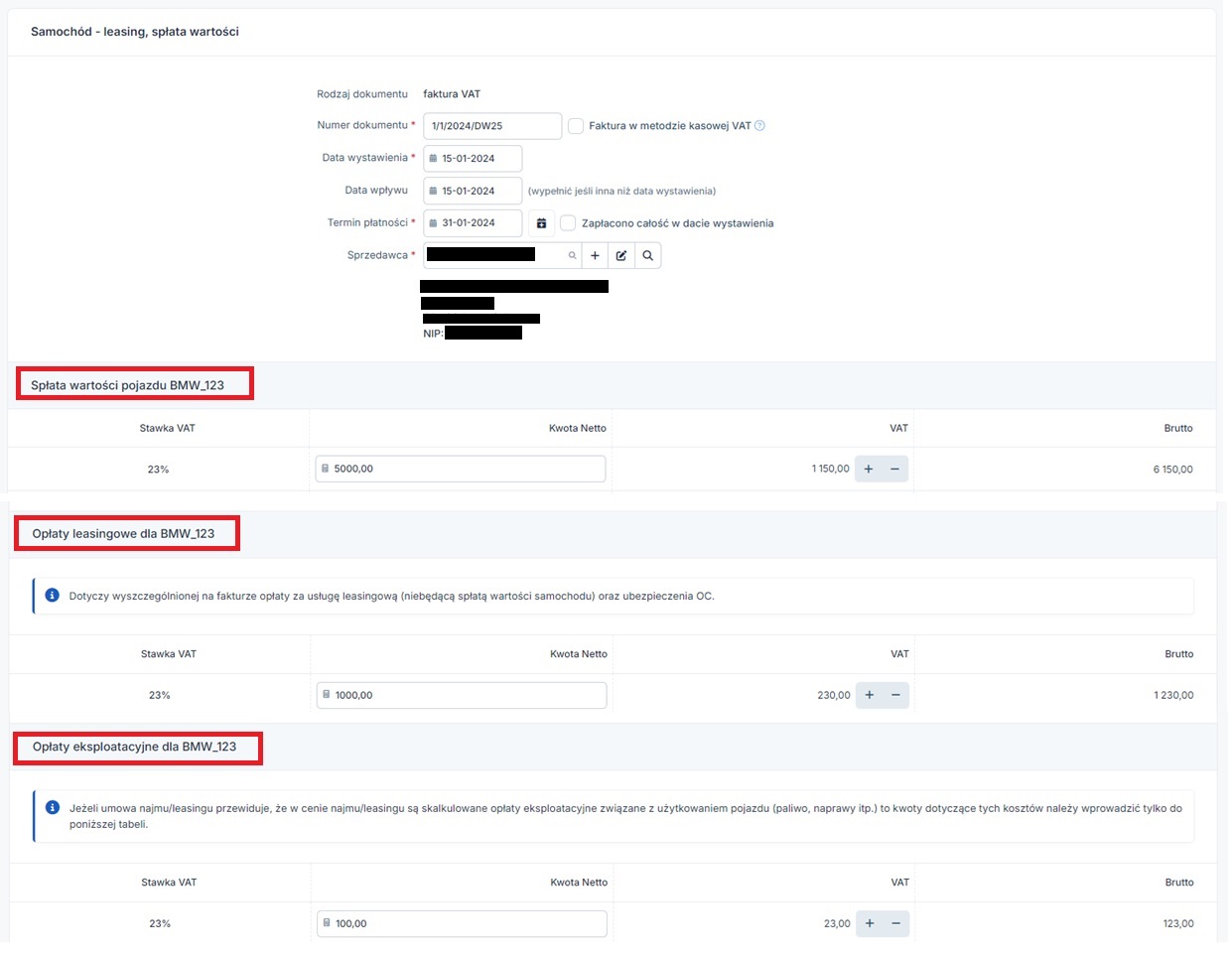

15.01.2024 r. przedsiębiorca otrzymał fakturę od leasingodawcy, na której były trzy pozycje:

Wydatek jest księgowany przez zakładkę Firma ➡ Pojazdy➡ Lista pojazdów ➡ Rozliczenie pojazdu ➡ Rata leasingu ➡ +Faktura VAT. W tym wypadku Użytkownik wprowadza kwoty z dokumentu do odpowiednich części formularza.

Serwis prawidłowo odliczy VAT – w połowie z racji tego, iż pełne odliczenie przysługuje od 20.01.2024 r. Prawidłowo zostanie zaksięgowana faktura w części – spłata wartości pojazdu i czynsz leasingowy jako niezależne od wykorzystania pojazdu w związku z działalnością. Użytkownik będzie musiał edytować wydatek – w części dotyczącej eksploatacji pojazdu. Czynność tę wykonuje analogicznie jak w poprzednim przykładzie, a mianowicie: odnajduje wydatek na liście wydatków miesiąca stycznia (zakładka Wydatki ➡ Lista wydatków) i otwiera zaksięgowany wydatek wybierając numer dokumentu. Następnie przechodzi do edycji i przy polu Schemat księgowania do KPiR wybiera opcję zmień, a następnie z listy 75%.

Zasady prowadzenia ewidencji przebiegu pojazdu dla celów VAT w przypadku pojazdu używanego na podstawie umowy leasingu operacyjnego serwisie są identyczne jak w przypadku pojazdu firmowego czy wynajmowanego. Zagadnienie to zostało opisane w poprzedniej części tekstu.

Sposób oznaczania, iż pojazd osobowy używany na podstawie umowy użyczenia jest identyczny jak w przypadku pojazdu w leasingu czy pojazdu wynajmowanego.

Dla pojazdu już wprowadzanego Użytkownik:

Po zaznaczeniu powyższych ustawień serwis umożliwi dla prowadzenie ewidencji przebiegu pojazdu dla celów VAT. Przejście do tej funkcjonalności – tak jak dla pozostałych pojazdów będzie z zakładki Firma ➡ Pojazdy ➡ Lista pojazdów ➡ Rozliczenie pojazdu.

W przypadku pojazdów osobowych użytkowanych na podstawie umowy użyczenia, w związku z ich wykorzystywaniem wyłącznie w działalności przedsiębiorca ma prawo do zaliczenia do kosztów pełnych wydatków dotyczących ich eksploatacji. W serwisie do księgowania wydatków eksploatacyjnych służą formularze faktury dla zakupu paliwa oraz dla innych kosztów – formularz faktury i dokumentu innego.

Księgując wydatki związane z używaniem pojazdu, tak jak w poprzednio opisanych przykładach, Użytkownik powinien zwrócić uwagę na datę poniesienia wydatku i datę od kiedy pojazd jest używany wyłącznie w działalności. Serwis “pilnuje” daty jedynie dla odliczenia VAT, gdzie wybierając typ pojazdu dla wydatków wskazujemy datę od kiedy pojazd jest używany tylko w działalności.

W związku z tym w razie konieczności dokonuje zmiany w polu Schemat księgowania do KPiR. Pole to wskazane jest poniżej.

Przedsiębiorca zwolniony z VAT, który wykorzystuje posiadane w działalności pojazdy osobowe wyłącznie w ramach prowadzonej działalności gospodarczej, zgodnie ze stanowiskiem Krajowej Informacji Skarbowej nie ma obowiązku prowadzenia ewidencji przebiegu pojazdu. W związku z tym nie dotyczyłby go również obowiązek złożenia druku VAT-26.

Użytkownicy serwisu ifirma.pl mimo, korzystania z konta podmiotu zwolnionego z VAT mają udostępnioną funkcjonalność w zakresie wygenerowania druku VAT-26 i prowadzenia ewidencji przebiegu pojazdu dla celów VAT. Prowadzenie takiej ewidencji może stanowić jeden z elementów niezbędnych do wykazania przez podatnika, iż pojazd jest używany wyłącznie w działalności gospodarczej.

Przedsiębiorca, który planuje w ten sposób rozliczać posiadane pojazdy powinien ustalić ze swoim urzędem skarbowym wymogi formalne uprawniające do ujęcia w kosztach pełnych wydatków związanych z użytkowaniem pojazdów osobowych.

W serwisie Użytkownik edytując dane pojazdu (dotyczy to zarówno pojazdu firmowego jak i używanego na podstawie umowy najmu, leasingu czy użyczenia) zaznaczając checbox przy polu Przeznaczenie – Pojazd wykorzystywany wyłącznie w działalności gospodarczej i wykazany w informacji VAT-26. Po oznaczeniu tego pola pojawią się kolejne pola umożliwiające wygenerowanie i złożenie druku VAT-26.

Szczegółowe informacje w tym zakresie opisane zostały wskazane części dotyczącej pojazdu osobowego firmowego dla konta podatnika podatku VAT.

Dostęp i zasady uzupełniania w serwisie ewidencji przebiegu pojazdu dla celów VAT są analogiczne jak w przypadku konta podatnika podatku VAT.

Księgując wydatki związane z używaniem pojazdu Użytkownik powinien zwrócić uwagę, czy w dacie poniesienia wydatku miał prawo do zaksięgowania pełnych kosztów i ewentualnie dokonać zmiany.

Przykład 10

Przedsiębiorca zwolniony z VAT posiada w działalności firmowy samochód osobowy. Pojazd do końca stycznia był używany w sposób mieszany (zarówno w celach firmowych jak i prywatnych). Przedsiębiorca zdecydował, że od lutego pojazd będzie przeznaczony wyłącznie w działalności. Wydatki związane z eksploatacją pojazdu od tego dnia będą kosztem w pełnej wysokości.

W lutym Użytkownik wprowadził zmiany w przeznaczeniu pojazdu. W tym miesiącu poniósł następujące wydatki:

Po rozliczeniu miesiąca lutego odnalazł fakturę wystawioną w miesiącu księgowym styczniu.

Wydatki związane z pojazdem poniesione w lutym księgowane są przez zakładkę Firma ➡ Pojazdy ➡ Lista pojazdów ➡ +dodaj koszt pojazdu wybierając odpowiedni formularz dla paliwa, a następnie dla ubezpieczenia. Wydatki te zostaną rozliczone przez serwis w prawidłowej wysokości. Paliwo będzie kosztem w pełnej kwocie brutto. Ubezpieczenie będzie kosztem również w pełnej kwocie – wynika to z faktu, iż ubezpieczenie nie jest wydatkiem eksploatacyjnym oraz wartość pojazdu jest niższa niż 150 tys. zł.

W celu zaksięgowania brakującego wydatku z miesiąca stycznia Użytkownik zmienia miesiąc księgowy na styczeń, a następnie przechodzi do księgowania wydatku z poziomu zakładki Pojazdy.

W formularzu wprowadzania wydatku, z racji wcześniejszego oznaczenia Przeznaczenia pojazdu – wyłącznie w ramach prowadzonej działalności, w polu Schemat księgowania do KPiR domyślnie ustawione będzie 100%. Użytkownik edytuje to pole wybierając z listy 75%.

Przedsiębiorcy rozliczający się ryczałtem od przychodów ewidencjonowanych nie prowadzą ewidencji kosztów, jednak jeśli są czynnymi podatnikami podatku VAT księgują wydatki. W przypadku tych Użytkowników sposób oznaczenia pojazdu jako wykorzystywanego wyłącznie w działalności gospodarczej jest identyczny jak w przypadku podatników rozliczających się na KPIR. Użytkownicy zaznaczają informację o Przeznaczeniu pojazdu oraz wybierają odpowiedni typ pojazdu dla wydatków.

Powyższe ustawienia pozwolą na pełne odliczenie VAT od wydatków związanych z użytkowaniem pojazdu. Dostępna będzie ewidencja przebiegu pojazdu dla celów podatku VAT (sposób jej prowadzenia analogiczny jak w przypadkach opisanych wyżej)

W przypadku tych Użytkowników, po oznaczeniu Przeznaczenia pojazdu oraz typu pojazdu dla wydatków ze wskazaniem daty, od kiedy przedsiębiorcy przysługuje pełne odliczenie VAT nie ma już konieczności wprowadzania dodatkowych zmian po zaksięgowaniu wydatku. Serwis sam ustali jaka część podatku VAT ma zostać odliczona w oparciu o typ pojazdu.

Przykład 11

Czynny podatnik podatku VAT, rozliczających się w podatku dochodowym ryczałtem od przychodów ewidencjonowanych, używa w ramach działalności samochodu osobowego. Pojazd jest leasingowany. Przedsiębiorca zdecydował, iż od 15.02.2019 r. pojazd będzie wykorzystywany wyłącznie w działalności gospodarczej. Dopełnił formalności w US oraz ustalił zasady użytkowania pojazdu wykluczające jego użytek na cele inne niż działalność. Podatnik poniósł następujące wydatki w lutym:

Wszystkie wydatki zostały zaksięgowane przez zakładkę Firma ➡ Pojazdy ➡ Lista pojazdów ➡ Rozliczenie pojazdu. Dla każdego Użytkownik wybrał odpowiedni formularz wydatku.

W tym wypadku podatnik nie musiał dokonywać dodatkowych czynności księgując wydatki. Od wydatków poniesionego 11.02 serwsi automatycznie odliczył połowę VAT, od wydatków z dnia 15 i 20 lutego został odliczony cały VAT.

Z poziomu danych pojazdu (po wybraniu numeru rejestracyjnego pojazdu w zakładce Firma ➡ Pojazdy ➡ Lista pojazdów) i części VAT-26: Informacje o pojazdach wykorzystywanych wyłącznie w działalności gospodarczej dostępna jest ikona do generowania deklaracji VAT-26. Tu widok dla pojazdu osobowego w leasingu:

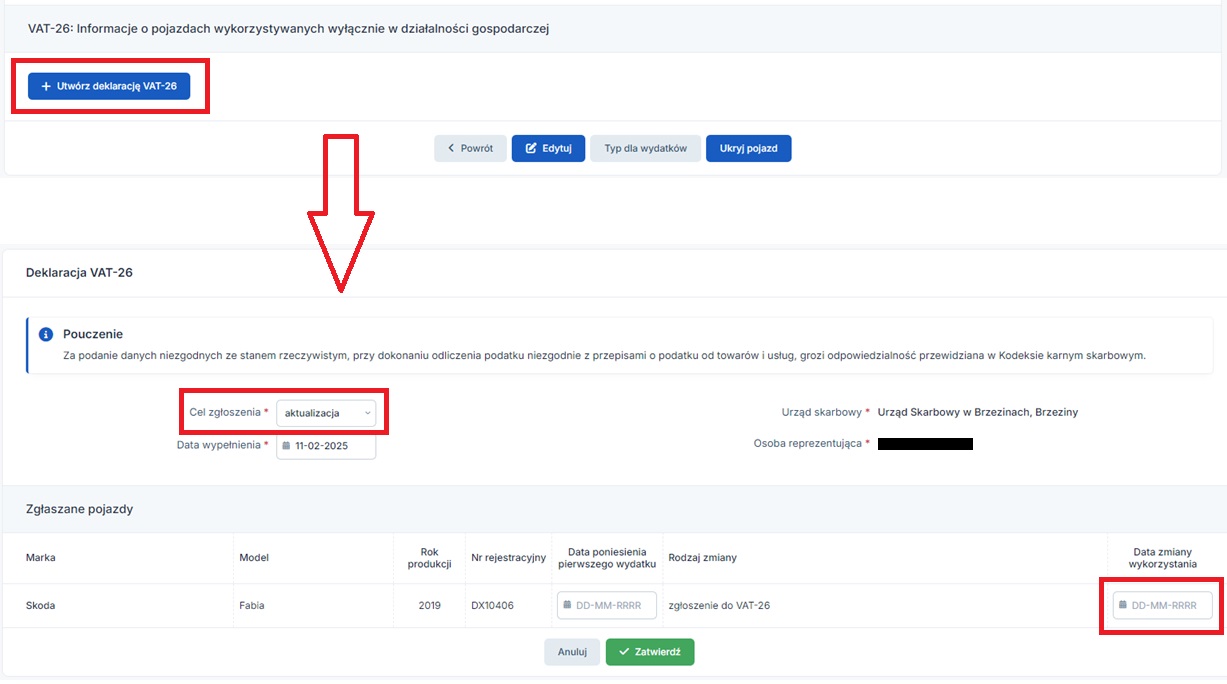

Jeśli dla danego pojazdu wygenerowany jest druk VAT-26 – jako zgłoszenie, po ponownym przejściu do generowania deklaracji w polu Cel złożenia serwis domyślnie ustawi aktualizację.

Na formularzu Użytkownik wprowadza datę od kiedy pojazd nie jest już wykorzystywany wyłącznie w działalności gospodarczej.

Przygotowany druk – tak jak w przypadku dokonywania zgłoszenia, można wysłać z serwisu drogą elektroniczną.

Aktualizacja zgłoszenia tak jak i samo zgłoszenie może zostać złożone w formie papierowej.

Zgodnie z art. 90 b ustawy o podatku od towarów i usług w przypadku zmiany sposobu użytkowania pojazdu osobowego – z użytku mieszanego na użytek wyłącznie w ramach działalności gospodarczej lub odwrotnie podatnik może mieć obowiązek korekty kwoty podatku VAT odliczonego/ nieodliczonego przy zakupie pojazdu.

Obowiązek dokonania korekty oraz jej kwota zależą – od wartości początkowej pojazdu oraz momentu dokonania zmiany. Szczegółowe informacje w tym zakresie dostępne są tutaj.

Po wprowadzeniu zmian w zakresie Typu pojazdu dla wydatków, serwis nie dokona wyliczenia kwoty korekty. Użytkownik dokonuje jej wyliczenia i księgowania samodzielnie.

strong>Przykład 12

Przedsiębiorca – czynny podatnik podatku VAT, w listopadzie 2023 r. nabył samochód osobowy o wartości netto 62 tys. zł. Odliczył cały VAT przy nabyciu, gdyż spełnił warunki dokonywania pełnych odliczeń przewidziane dla pojazdów samochodowych, które nie uprawniają do pełnych odliczeń ze względu na swoje cechy.

W październiku 2024 r. zmienił przeznaczenie pojazdu na “mieszane” (dokonał aktualizacji wcześniejszego zgłoszenia VAT-26). Dokonał wyliczenia kwoty korekty. Wyniosła ona 5 822,83 zł.

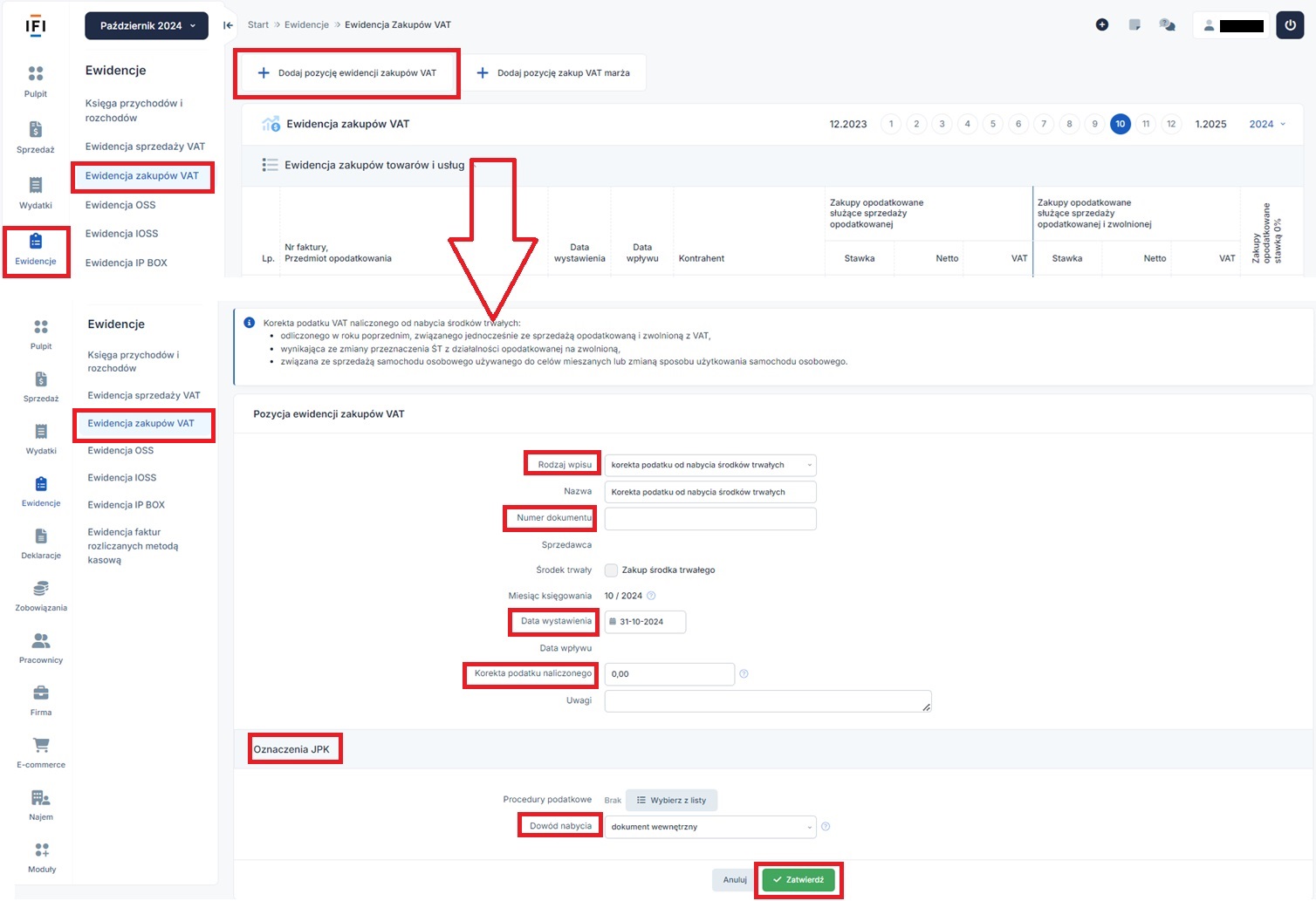

Użytkownik wprowadza korektę w październiku w następujący sposób:

a) podatek VAT: zakładka Ewidencje ➡ Ewidencja zakupów VAT ➡ + dodaj pozycję ewidencji zakupów VAT. Pojawiający się formularz zostaje uzupełniony następująco:

W części Oznaczenia JPK w polu Dowód nabycia należy wybrać dokument wewnętrzny.

W powyższym formularzu nie oznaczamy już pola zakup środka trwałego. Dodawany wpis automatycznie zostanie wykazany jako dotyczący środków trwałych.

Kwota korekty pliku JPKV7 zostanie ujęta:

b) księga przychodów i rozchodów – kwotę podatku VAT, którą przedsiębiorca ma obowiązek zapłacić księguje jako pozostały wydatek w dacie złożenia pliku JPK_V7 zawierającego część deklaracyjną. Księgowania należy dokonać przez zakładkę Wydatki ➡ Lista wydatków ➡ +Nowy wydatek ➡ +Dowód księgowy. W formularzu w polu wpis do KPiR należy wybrać: Pozostałe wydatki.

Analogicznie wyglądałaby sytuacja zmiany przeznaczenia pojazdu z użytku mieszanego do użytku wyłącznie w ramach działalności gospodarczej. Kwota wyliczonej korekty powiększy kwotę VAT do odliczenia. Do ewidencji wpisana byłby wówczas kwota dodatnia. Kwota korekty byłaby jednocześnie pozostałym przychodem przedsiębiorcy.

W przypadku przedsiębiorcy rozliczającego się ryczałtem ewidencjonowanym mimo braku kosztów konieczne jest ujęcie jako przychodu korekty związanej ze zwiększeniem kwoty VAT do odliczenia. Taka sytuacja ma miejsce w przypadku zmiany sposobu używania pojazdu będącego środkiem trwałym z użytku mieszanego na użytek prywatny.

Przykład 13

Przedsiębiorca – czynny podatnik podatku VAT, rozliczający podatek dochodowy ryczałtem od przychodów ewidencjonowanych, w listopadzie 2023 r. nabył samochód osobowy o wartości netto 62 tys. zł. Odliczył przy nabyciu połowę VAT.

W październiku 2024 r. zmienił przeznaczenie pojazdu na “wyłącznie w działalności” zgłaszając pojazd na druku VAT-R. Dokonał wyliczenia kwoty przysługującej korekty. Wyniosła ona 5 822,83 zł.

Użytkownik wprowadza korektę w październiku w następujący sposób:

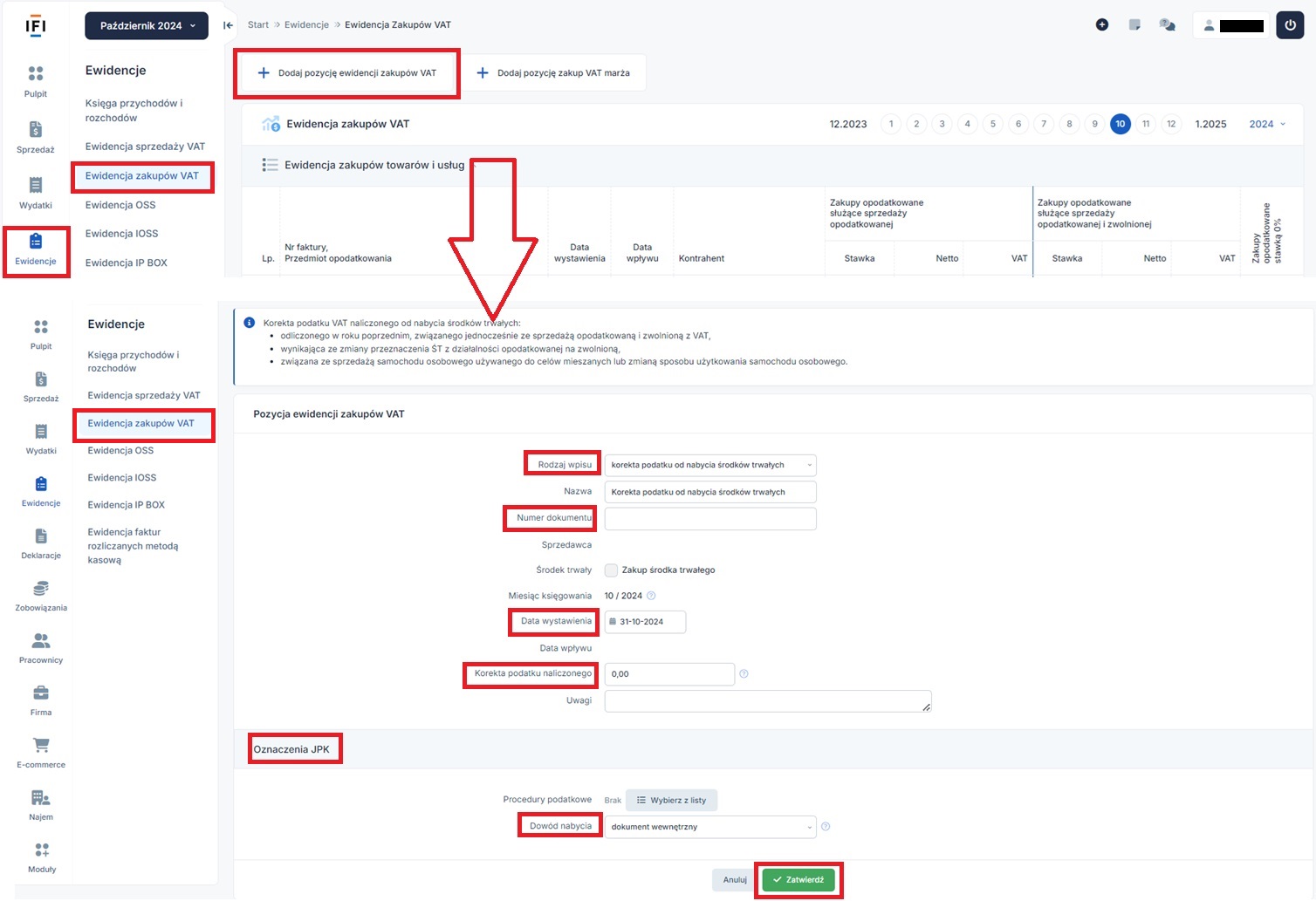

a) podatek VAT: zakładka (Księgowość) Ewidencje ➡ Ewidencja zakupów VAT ➡ + dodaj pozycję ewidencji zakupów VAT. Pojawiający się formularz zostaje uzupełniony następująco:

W części Oznaczenia JPK w polu Dowód nabycia należy wybrać dokument wewnętrzny.

W powyższym formularzu nie oznaczamy już pola zakup środka trwałego. Dodawany wpis automatycznie zostanie wykazany jako dotyczący środków trwałych.

Kwota korekty w pliku JPKV7 zostanie ujęta:

b) Przychód w ewidencji przychodów – kwotę podatku VAT, którą przedsiębiorca ma prawo odliczyć księguje jako przychód w dacie złożenia pliku JPK_V7 zawierającego część deklaracyjną. Do przychodu zastosowanie ma stawka 3%. Księgowania należy dokonać przez zakładkę Sprzedaż ➡ Faktury ➡ inne przychody ➡ przychód uniwersalny nie VAT. Podstawą księgowania jest ten sam dokument, na podstawie którego przedsiębiorca zwiększył odliczenie VAT.

Autor: Katarzyna Kisiel – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Z ifirma.pl masz księgowość w swoim telefonie. Wysyłaj dokumenty, sprawdzaj salda i terminy online, gdziekolwiek jesteś. Aplikację znajdziesz na najpopularniejszych platformach.

Program do faktur IFIRMA w prosty sposób zintegrujesz z Allegro i popularnymi platformami e‑commerce jak Shoper, WooCommerce czy PrestaShop.

ifirma.pl łączy się z urządzeniami fiskalnymi, pozwala na eksport przelewów do banku i zatwierdzanie ich jednym kodem, co znacznie usprawnia codzienną pracę i samodzielne księgowanie.

Dzięki integracji z bazą GUS ułatwiamy też wystawianie faktur – wystarczy, że wpiszesz NIP kontrahenta, a reszta danych uzupełni się automatycznie.