Praktycznie w każdej działalności gospodarczej użytkowane są samochody. Są to głównie pojazdy osobowe. Są one używane zarówno jako firmowe środki trwałe, a także jako pojazdy prywatne przedsiębiorców czy pojazdy używane na podstawie umowy najmu lub leasingu. Z początkiem 2019 r. weszła w życie ustawa o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw. Wprowadziła ona znaczne ograniczenia w zakresie kwot jakie podatnik może zaliczyć do kosztów w związku z używaniem pojazdów osobowy.

1. Definicja pojazdu osobowego

W pierwszej kolejności należy wskazać jaki pojazd jest pojazdem osobowym. Zgodnie z art. 5a pkt 19a ustawy o podatku dochodowym od osób fizycznych (PIT) samochodem osobowym jest pojazd w rozumieniu przepisów ruchu drogowego o dopuszczalnej masie całkowitej nieprzekraczającej 3,5 tony, konstrukcyjnie przeznaczony do przewozu nie więcej niż 9 osób łącznie z kierowcą, z wyłączeniem pojazdów samochodowych wymienionych w art. 5a pkt 19a lit a-d ustawy o PIT. Listę tych pojazdów zawiera poniższa tabela.

|

Do kategorii pojazdów nie uznawanych za pojazdy osobowe należą pojazdy nie uznawane w świetle ustawy prawo o ruchu drogowym do kategorii pojazdów samochodowych.

Pojazdem samochodowym jest pojazd silnikowy, którego:

- konstrukcja umożliwia jazdę z prędkością przekraczającą 25 km/h (nie dotyczy to ciągnika rolniczego) oraz

- dopuszczalna masa całkowita nie przekracza 3,5 tony.

Do powyższej kategorii zaliczane są oprócz samochodów osobowych także motocykle, quady, samochody dostawcze, ciężarowe oraz specjalne.

Pojazdami samochodowymi nie są natomiast motorowery czy skutery o ile nie spełniają warunków uznania ich za pojazdy samochodowe.

2. Tabelaryczne zestawienie kosztów dla samochodów osobowych od 2019 r.

Poniższe zestawienie dotyczy sytuacji kiedy pojazd jest używany w sposób mieszany. Wydatki, dla których wartości procentowe zostały oznaczone pogrubioną czcionką, w przypadku użytku wyłącznie do działalności, mogą być kosztem w całości.

| Amortyzacja | ||||||

| Eksploatacja | ||||||

| Ubezpieczenie zależne od wartości pojazdu np. AC | ||||||

| Ubezpieczenie – pozostałe | ||||||

|

||||||

|

||||||

* 225 tys. zł – dotyczy samochodu osobowego będącego pojazdem elektrycznym w rozumieniu art. 2 pkt 12 ustawy z dnia 11 stycznia 2018 r. o elektromobilności i paliwach alternatywnych oddanych do używania od dnia następującego po dniu ogłoszenia pozytywnej decyzji Komisji Europejskiej o zgodności pomocy publicznej przewidzianej w tych przepisach ze wspólnym rynkiem albo stwierdzenia przez Komisję Europejską, że przepisy te nie stanowią pomocy publicznej, czyli dnia 19.12.2018 r.

3. Rodzaje pojazdów osobowych ze względu na ich własność i przeznaczenie oraz zasady ewidencjonowania kosztów z nimi związanych

W działalności gospodarczej pojazdy osobowe mogą stanowić składnik majątku firmy lub być używane np. na zasadzie użyczenia czy też wynajmowane/w leasingu. Poniżej zostaną opisane poszczególne rodzaje pojazdów z uwzględnieniem sposobu ich wprowadzenia do serwisu.

3 a) Firmowy samochód osobowy

Samochód osobowy może być środkiem trwałym w działalności w wyniku jego nabycia przez przedsiębiorcę, podpisania umowy leasingu finansowego. Pojazd taki jest w działalności amortyzowany. Pojazd może być składnikiem majątku firmy także w drodze przekazania pojazdu będącego własnością lub współwłasnością przedsiębiorcy do jego działalności.

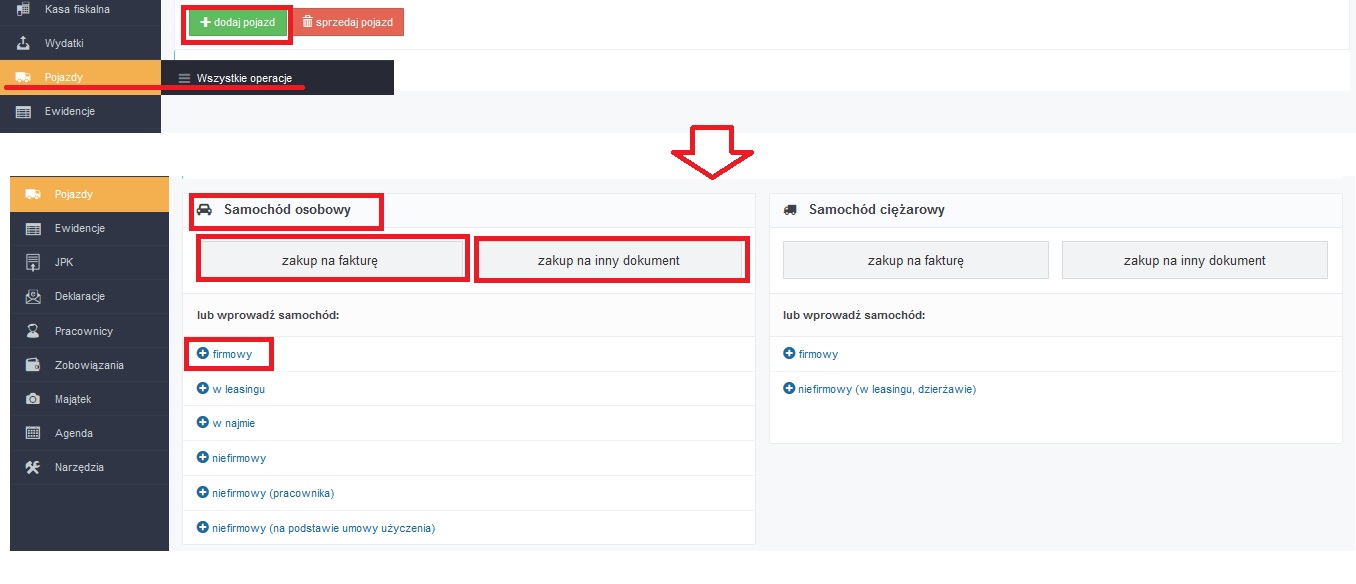

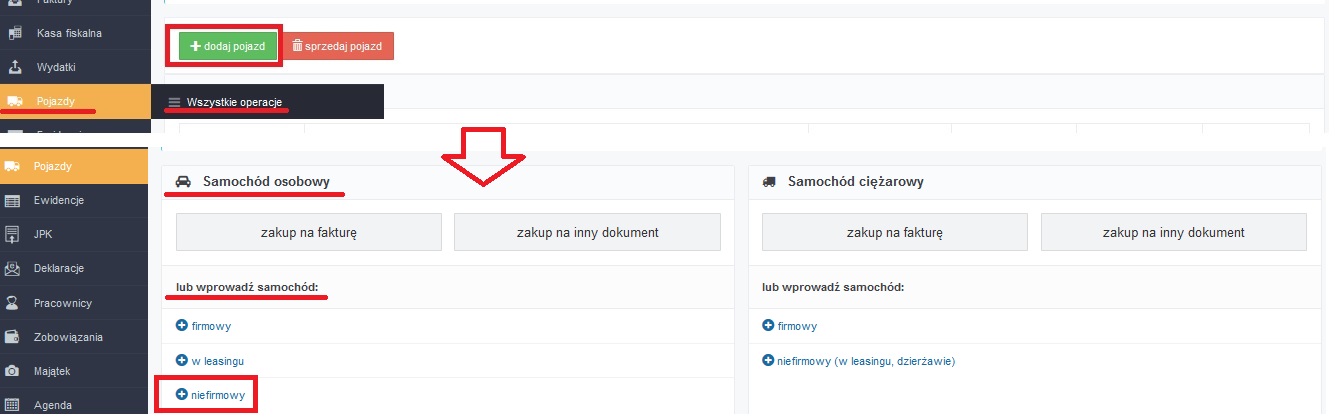

Samochód osobowy firmowy wprowadzamy przez zakładkę Pojazdy ➡ Wszystkie operacje ➡ + dodaj pojazd, następnie w zależności od tego czy wprowadzamy pojazd na podstawie dokumentu zakupu, czy dodajemy pojazd będący w poprzednio prowadzonej ewidencji lub przekazany do majątku firmowego, wybieramy odpowiednio opcję: zakup na fakturę, zakup na inny dokument albo w części lub wprowadzić samochód korzystamy z formularza + firmowy.

W momencie dodawania pojazdu przez opcję dodania pojazdu firmowego pojawia się komunikat informujący, iż na koncie Użytkownika ustawiony jest wskaźnik VAT inny niż 100% i ustawiony wskaźnik będzie wpływał na kwoty odliczonego VAT / zaksięgowanego kosztu. Będzie tak, jeśli podczas księgowania wydatku (faktury) związanego z pojazdem Użytkownik w części wydatek związany ze: zaznaczy sprzedaż opodatkowaną i zwolnioną.

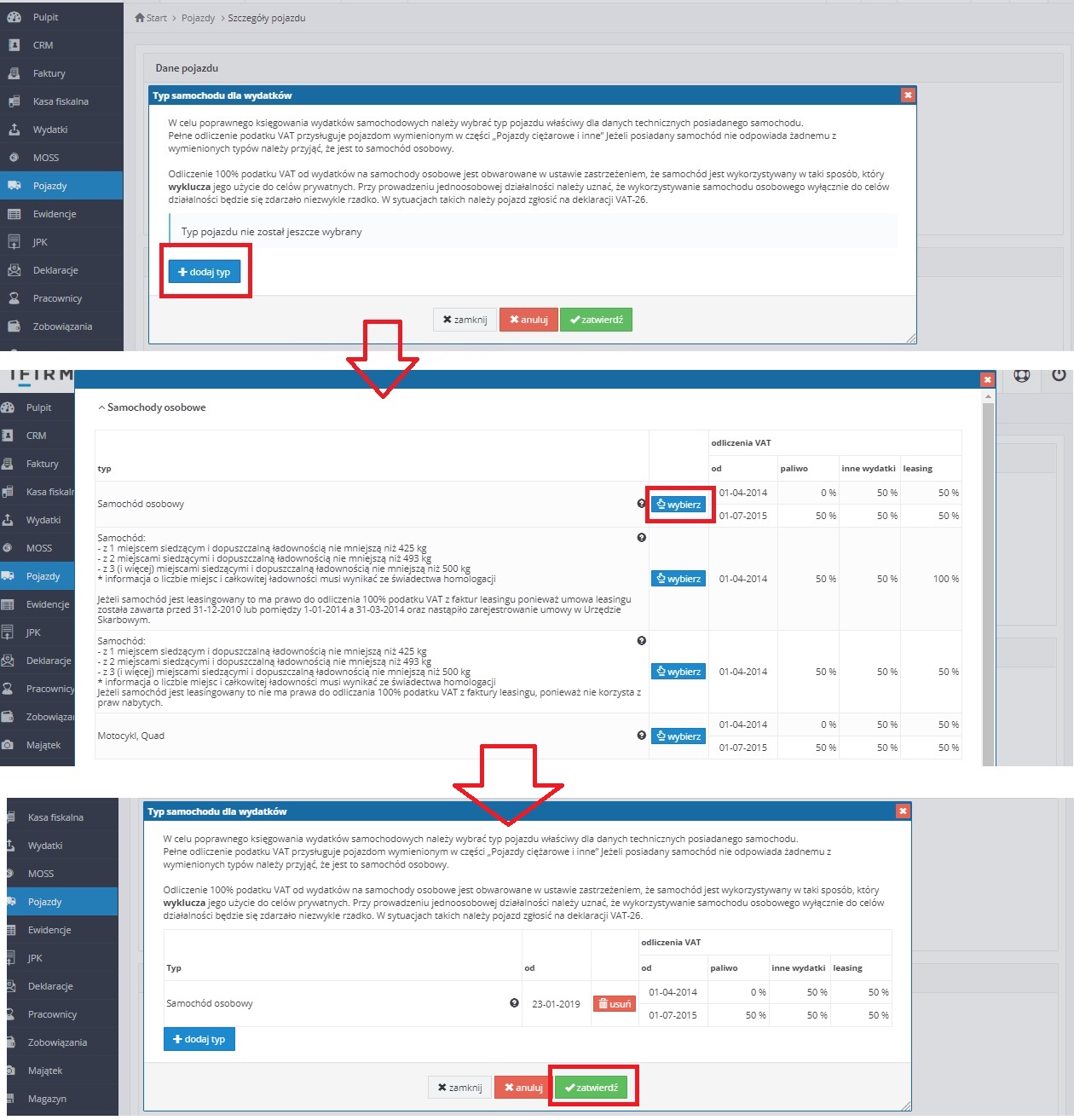

Ostatnim elementem, jaki należy wprowadzić (w przypadku kont podatników podatku VAT) jest informacja o Typie pojazdu dla wydatków.

Na powyższym zrzucie nie ma widocznego typu pojazdu osobowego z pełnym odliczeniem VAT. Informacje o sposobie wprowadzenia takich ustawień dostępne są tutaj.

Wprowadzony pojazd widoczny jest w ewidencji środków trwałych (zakładka Majątek ➡ Rejestr środków trwałych) oraz na liście pojazdów firmowych w zakładce Pojazdy.

3 a) 1. Amortyzacja pojazdu

Jednym z najistotniejszych kosztów w przypadku pojazdu będącego środkiem trwałym w działalności jest amortyzacja. Wprowadzając pojazd osobowy do ewidencji można zastosować następujące metody amortyzacji:

- amortyzacja jednorazowa – w przypadku pojazdów osobowych o wartości początkowej nieprzekraczającej 10 tys. zł;

- amortyzacja liniowa z maksymalną stawką wynikającą z wykazu stawek amortyzacyjnych wynoszącą 20% rocznie. W ramach tej metody przedsiębiorca może podwyższyć roczną stawkę amortyzacyjną przy użyciu współczynnika nie większego niż 1.4. Jest to możliwe w przypadku pojazdów używanych bardziej intensywnie w stosunku do warunków przeciętnych albo wymagających szczególnej sprawności technicznej. Podwyższenie stawki za pomocą współczynnika zgodnie z art. 22i ust. 3 następuje w razie wystąpienia lub ustania warunków uzasadniających ich obniżenie lub podwyższenie od miesiąca następującego po miesiącu zaistnienia okoliczności.

- amortyzacja liniowa dla środków trwałych używanych lub ulepszonych – pojazd jest używany jeśli przedsiębiorca udowodni, że przed nabyciem pojazd był wykorzystywany przez co najmniej 6 miesięcy. Pojazd jest uznawany za ulepszony jeśli przed wprowadzeniem do ewidencji wydatki poniesione na jego ulepszenie wyniosły co najmniej 20% wartości początkowej.

Uwaga!

W związku ze zmianą przepisów ustawy o Podatku dochodowym od osób fizycznych (PIT), od 1 stycznia 2021 roku została zmieniona definicja używanego środka trwałego.

Aby środek trwały mógł zostać uznany za używany, podatnik powinien udowodnić, że przed ich nabyciem były wykorzystywane przez podmiot inny niż podatnik co najmniej przez okres 6 miesięcy ( lub 60 miesięcy w przypadku budynków i budowli).

W przypadku dwóch ostatnich metod pierwszy koszt pojawi się w Księdze przychodów i rozchodów przedsiębiorcy w miesiącu kolejnym po wprowadzeniu pojazdu do ewidencji.

Odpisy amortyzacyjne są kosztem w ramach limitu określonego przez art. 23 ust. 1 pkt 4.

| Kategoria samochodu osobowego | Limit obowiązujący do końca 2018 r. | Limit obowiązujący od początku 2019 r. |

| samochód elektryczny | równowartość 30 tys. EUR | 225 tys. zł |

| inny samochód osobowy | równowartość 20 tys. EUR | 150 tys. zł |

W przypadku pojazdów elektrycznych wskazane w tabeli wyższe limity mają zastosowanie dla pojazdów wprowadzonych do ewidencji od dnia ogłoszenia pozytywnej decyzji Komisji Europejskiej o możliwości zastosowania tego limitu, czyli od dnia 19.12.2018 r.

Ustawa wprowadzająca zmianę w art. 23 ust. 1 pkt 4 nie zawierała przepisów przejściowych, w związku z tym prawo do zaliczenia większej wartości odpisu amortyzacyjnego mają także przedsiębiorcy, którzy wprowadzili pojazdy osobowe do ewidencji przed 2019 r.

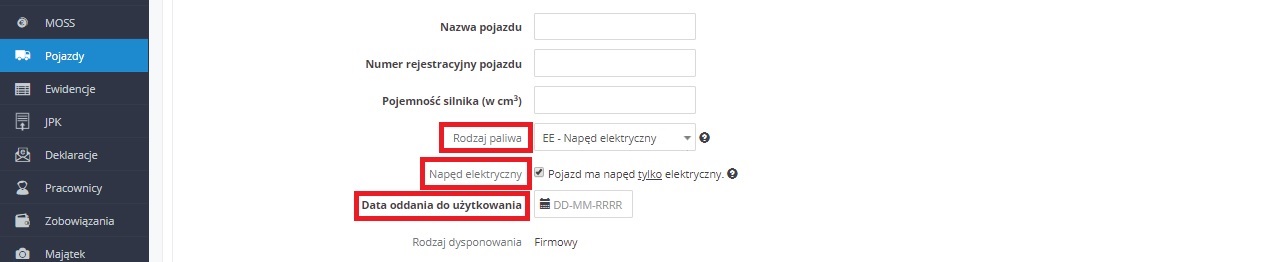

W celu zastosowania przez serwis właściwego limitu amortyzacji dla pojazdów wprowadzanych do ewidencji od dnia 19.12.2018 r. w formularzu wprowadzania pojazdu w polu Rodzaj paliwa należy wybrać EE-napęd elektryczny. Dodatkowo w przypadku pojazdów wprowadzanych przez opcję dodania należy zaznaczyć pole Pojazd ma napęd tylko elektryczny i wprowadzić datę oddania pojazdu do używania.

W przypadku pojazdów wprowadzanych przez opcję: zakup na fakturę, zakup na inny dokument po zatwierdzeniu księgowania wydatku dotyczącego zakupu pojazdu w celu uzupełnienia powyższych danych konieczne jest otwarcie danych pojazdu z poziomu zakładki Pojazdy ➡ wszystkie operacje, a następnie przejście do jego edycji poprzez wybranie numeru rejestracyjnego pojazdu.

Przykład 1

Przedsiębiorca wprowadził w 2018 r. do ewidencji ŚT samochód osobowy o wartości 180 tys. zł. Średni kurs NBP euro w dniu przyjęcia środka trwałego do używania to 4,15 zł/ EUR.

Pojazd jest amortyzowany metodą liniową ze stawką 20% rocznie.

Limit amortyzacji ustalony na podstawie kursu: 20 tys. EUR * 4,15 zł/EUR = 83 000 zł

Wartość miesięcznego odpisu w roku 2018 r:

- w pełnej kwocie: 180 000 * 20%/12 = 3 000 zł

- możliwa do zaliczenia w koszty: 83 000 *20% /12 = 1 383,33 zł

Z początkiem 2019 r. po zmianie limitu, przedsiębiorca może zaliczyć do kosztów kwotę do limitu 150 tys. zł, czyli 2 500 zł.

Wskazane w tabeli ograniczenia w zakresie zaliczenia do kosztów odpisów amortyzacyjnych samochodów osobowych nie mają zastosowania:

- dla pojazdów oddanych do odpłatnego używania przez przedsiębiorcę na podstawie umowy leasingu, najmu dzierżawy lub innej umowy o podobnym charakterze oraz

- kiedy oddawanie w odpłatne używanie pojazdów osobowych na podstawie takiej umowy stanowi przedmiot działalności przedsiębiorcy.

Przykład 2

Przedsiębiorca zajmuje się wynajmem samochodów, ma wprowadzone do ewidencji pojazdy osobowe. Jeden z niż został wprowadzony do ewidencji w 2017 r. Pojazd jest nowy, więc podatnik amortyzuje go liniowo ze stawką 20% rocznie. Cena nabycia pojazdu to 250 tys. zł

Kurs średni NBP z dnia przyjęcia pojazdu do używania 4,05 zł/EUR. Kwota limitu wynosi 81 tys. zł (20 tys. EUR * 4,05 zł/EUR)

Naliczane miesięczne odpisy zaliczane do kosztów:

- do końca 2018 r.: 1 350 zł (81 tys. zł * 20%/12)

- od 2019 r. 4 166,67 zł (250 tys. zł * 20%/12)

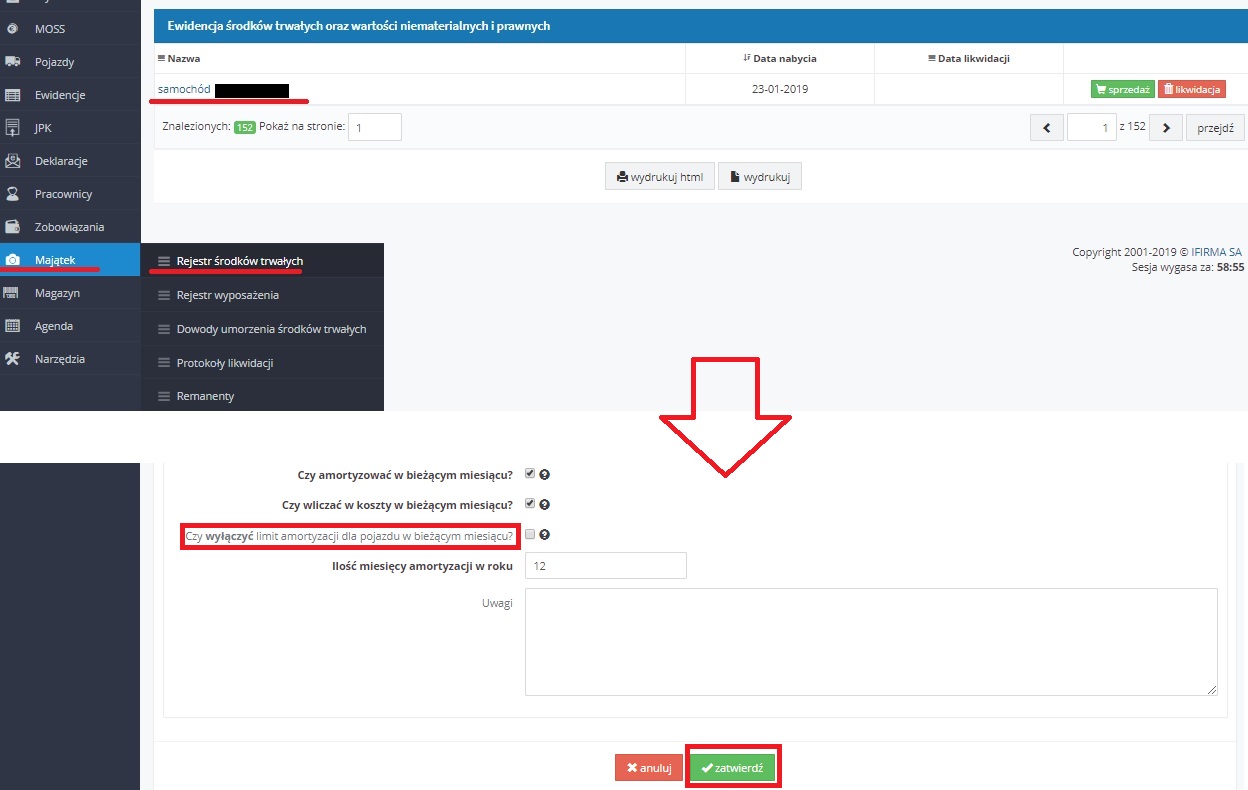

Użytkownik serwisu, dla którego zgodnie ze wskazanym wyżej przepisem nie ma zastosowania limit zaliczenia odpisów amortyzacyjnych do kosztów, ma możliwość zaznaczenia tego faktu. W tym celu w zakładce Majątek ➡ Rejestr środków trwałych wybiera nazwę pojazdu, którego koszt amortyzacji nie ma być limitowany. Na dole formularza wybiera opcję edycji danych pojazdu oraz zaznacza checkbox przy polu Czy wyłączyć limit amortyzacji dla pojazdu w bieżącym miesiącu?

Po zatwierdzeniu zmiany, począwszy od miesiąca jej wprowadzenia wyliczony odpis amortyzacyjny – także w części przekraczającej wartość 150 tys. zł, będzie kosztem.

Amortyzacja pojazdu osobowego nie jest kosztem, nie tylko w przypadku kiedy jego wartość początkowa przekracza limit 150 tys. zł (lub 225 tys. zł dla pojazdu elektrycznego)0, ale także w przypadku kiedy przedsiębiorca sfinansował zakup z dotacji czy też otrzymał pojazd w darowiźnie.

3 a) 2. Koszty użytkowania pojazdu

Przepisy ustawy o podatku dochodowym od osób fizycznych, oprócz wskazanych wyżej ograniczeń w zaliczaniu do kosztów amortyzacji, zawierają ograniczenia w zakresie zaliczenia do kosztów składek na ubezpieczenie pojazdu. Dodatkowo z początkiem roku 2019 wprowadzone zostały dodatkowe ograniczenia dotyczące kosztów eksploatacji.

Zestawienie tych informacji w odniesieniu do pojazdów firmowych zawiera poniższa tabela.

| Pojazdy używane wyłącznie w działalności gospodarczej | Pojazdy inne niż używane wyłącznie w działalności gospodarczej | ||

| Wydatki na użytkowanie pojazdu | pełna wartość wydatku | pełna wartość wydatku | 75% kwoty poniesionego wydatku |

| Wydatki na ubezpieczenie pojazdu ustalane od wartości pojazdu |

|

|

|

| Wydatki na ubezpieczenie pojazdu inne niż ustalone od wartości pojazdu | pełna wartość wydatku | ||

W tym miejscu należy wyjaśnić kilka określeń użytych w tabeli:

- ubezpieczenia ustalane od wartości pojazdu – do tych ubezpieczeń zaliczamy ubezpieczenie AC, a także bardzo często ubezpieczenie GAP.

- kwota poniesionego wydatku – w przypadku przedsiębiorców nie mających prawa do odliczenia podatku VAT (np. nievatowcy) jest to kwota brutto, w przypadku przedsiębiorców odliczających podatek VAT jest to kwota brutto pomniejszona o odliczony VAT.

- pojazd jest używany wyłącznie do działalności jeśli przedsiębiorca prowadzi dla niego ewidencję przebiegu pojazdu, o której mówi art. 86 ust. 4 ustawy o VAT. Wymóg ten nie ma zastosowania, jeżeli podatnik na podstawie przepisów ustawy o VAT nie jest obowiązany do prowadzenia ww. ewidencji.

Zgodnie ze stanowiskiem prezentowanym przez Krajową Informację Skarbową w przypadku podmiotów zwolnionych z VAT nie ma obowiązku prowadzenia ewidencji przebiegu pojazdu. Podatnik, wykorzystujący pojazd osobowy firmowy ma jednak obowiązek wykazać, iż pojazd jest wykorzystywany wyłącznie w działalności gospodarczej. Przepisy nie wskazują w jaki sposób podatnik ma to wykorzystanie wykazać. W takim wypadku sugerowane jest jednak prowadzenie ewidencji przebiegu pojazdu dla celów VAT. Będzie stanowiła ona istotny element potwierdzający wykorzystywanie pojazdu wyłącznie w związku z prowadzoną działalnością.

Dodatkowo w przypadku podatników podatku VAT możliwa jest sytuacja, iż będą oni prowadzić ewidencję przebiegu pojazdu bez spełnienia pozostałych warunków odliczenia pełnego VAT (zgłoszenie pojazdu do US na VAT-26 oraz określenie warunków używania pojazdu wykluczających jego użycie na cele prywatne) i tym samym koszty eksploatacji będą mogli ujmować w pełnej wysokości przy jednoczesnym odliczeniu połowy VAT.

Szczegółowe informacje w zakresie ustawień jakie należy wprowadzić w związku z wykorzystaniem pojazdu osobowego wyłącznie w działalności gospodarczej dostępne są tutaj.

Przykład 3

Przedsiębiorca prowadzący wyłącznie działalność opodatkowaną wykorzystuje pojazd osobowy. Pojazd jest sporadycznie wykorzystywany dla celów prywatnych podatnika, w związku z tym od wydatków z nim związanych odliczana jest połowa VAT. Przedsiębiorca w miesiącu grudniu 2018 r. i styczniu 2019 r. poniósł wydatki za zakup paliwa, wycieraczek do samochodu i płynu do spryskiwaczy. Kwoty wydatków wraz ze wskazaniem wartości odliczonego podatku VAT i kosztu jaki trafił do KPiR przestawia poniższa tabela.

| Data poniesienia wydatku i jego rodzaj | Wartości wydatku: netto i VAT | Kwota odliczonego VAT (50%) | Kwota ujęta w KPiR |

| paliwo: 13.12.2018 r. |

netto: 150 zł VAT: 34,50 zł brutto:184,50 zł |

17,25 zł | 184,50 – 17,25 = 167,25 zł |

| wycieraczki: 20.12.2018 r. |

netto: 50 zł VAT: 11,50 zł brutto: 61,50 zł |

5,75 zł | 61,50 – 5,75 = 55,75 zł |

| płyn: 03.01.2019 r. |

netto: 35 zł VAT: 8,05 zł brutto: 43,05 zł |

4,03 zł | 75% z *(43,05 – 4,03) =29,27 zł |

| paliwo: 04.01.2019 r. |

netto: 150 zł VAT: 34,50 zł brutto:184,50 zł |

17,25 zł | 75% z *(184,50 – 17,25) = 125,44 zł |

Na przykładzie zakupu paliwa z roku 2018 i 2019 widać jak zmieniła się kwota jaką przedsiębiorca zaliczy do kosztów, dla wydatku o tej samej wartości.

Przykład 4

Przedsiębiorca prowadzący wyłącznie działalność opodatkowaną wykorzystuje pojazd osobowy. Pojazd jest sporadycznie wykorzystywany dla celów prywatnych podatnika, w związku z tym od wydatków z nim związanych odliczana jest połowa VAT. Przedsiębiorca poniósł w styczniu 2018 r oraz styczniu 2019 r. wydatki na ubezpieczenie pojazdu. Ubezpieczenie obejmowało każdorazowo OC, NNW oraz AC. Wartość pojazdu dla celów AC w przypadku obu polis wynosiła 100 tys. zł. Cena ubezpieczenia w kolejnych latach to: 2018 r. : 4 tys. w tym AC: 2,1 tys.zł i 2019 r. – 4,5 tys. zł, w tym AC: 2,3 tys. zł. Kwoty wydatków jakie trafiły do kosztów.

| Średni kurs NBP z dnia zawarcia umowy | limit zaliczenia AC do kosztów | Kwota AC będąca kosztem | Łączna kwota ubezpieczenia zaliczona do kosztów | |

| Rok 2018 | 4,15 zł / EUR | 20 000 EUR* 4,15 zł /EUR = 83 000 zł | 2100 zł * 83 000/ 100 000 = 1743 zł | 1900 zł (OC, NNW) + 1743 zł (AC) = 3 643 zł |

| Rok 2019 | bez znaczenia | 150 tys. zł | Cała wartość: 2 300 zł | 2 200 zł (OC, NNW) + 2 300 zł (AC) = 4 500 zł |

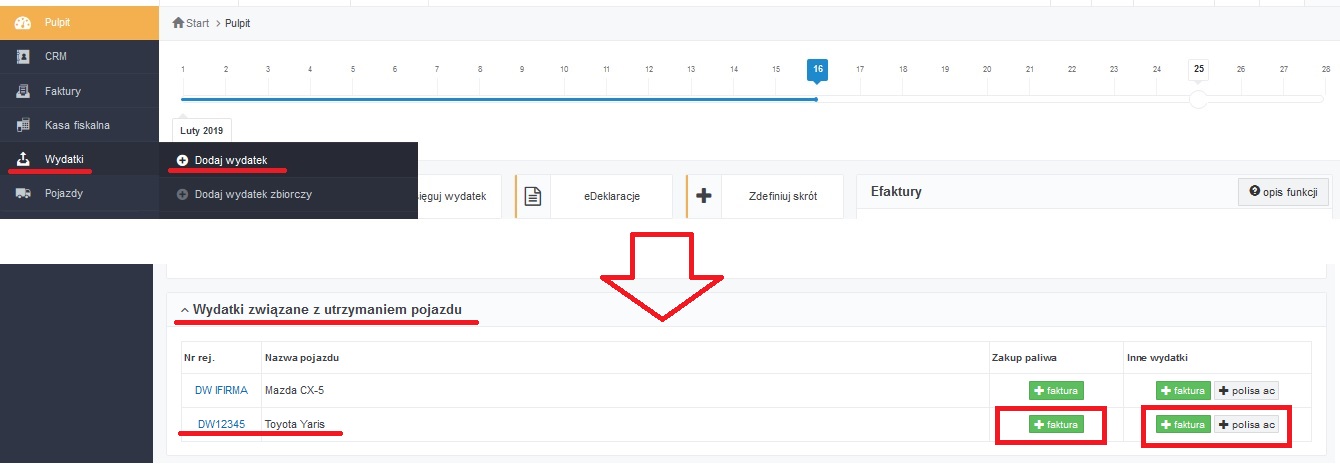

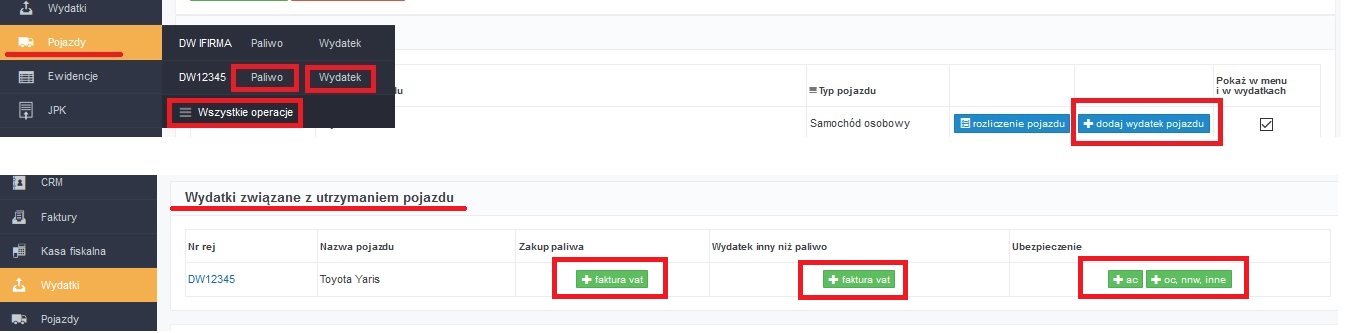

Użytkownik serwisu w celu prawidłowego rozliczenia wydatków związanych z pojazdem wprowadza je w powiązaniu z danym pojazdem. Ma w tym wypadku do wyboru dwie ścieżki wprowadzenia wydatku:

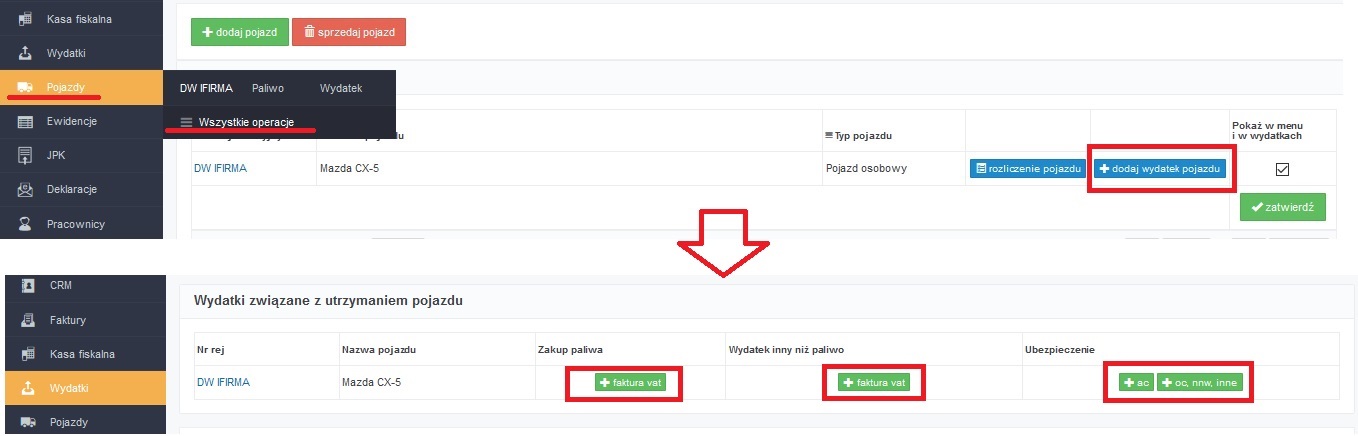

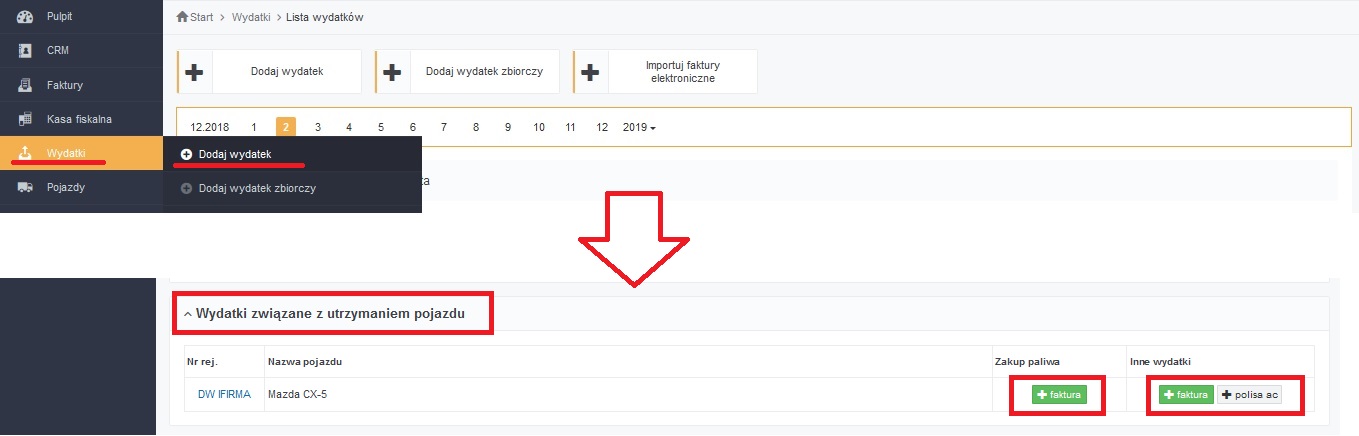

– zakładka Pojazdy ➡ Wszystkie operacje i przy danym pojeździe + dodaj koszt pojazdu. Po wybraniu tej opcji dostępne będą formularze do wprowadzania wydatków,

– zakładka Wydatki ➡ Dodaj wydatek i w części Wydatki związane z użytkowaniem pojazdu dostępne będą formularz do wprowadzania wydatków.

Wprowadzając wydatki związane z używaniem pojazdu Użytkownik wpisuje kwotę z posiadanego dokumentu. Serwis sam wyliczy kwotę jaka ma trafić do ewidencji zakupów VAT i KPiR.

3 a) 3. Koszty w momencie sprzedaży lub likwidacji pojazdu

W przypadku pojazdów osobowych będących składnikami majątku firmy w momencie ich sprzedaży podatnik ma prawo do zaliczenia w koszty niezamortyzowanej wartości pojazdu. Do końca 2018 r. przepisy nie zawierały w tym zakresie wyłączeń. Pełna niezamortyzowana wartość pojazdu była kosztem.

Z początkiem 2019 r. do ustawy o podatku dochodowym od osób fizycznych w art. 24 dodanych został ust. 2a. Zgodnie z nim podatnik ustalając stratę/dochód ze zbycia uprzednio nabytego pojazdu osobowego jako koszt może uwzględnić wartość początkową do limitu 150 tys. zł pomniejszoną o sumę dokonanych odpisów amortyzacyjnych zaliczonych do kosztów. W przypadku pojazdów elektrycznych wskazany limit zaliczenia wartości odpisów amortyzacyjnych do kosztów wynosi 225 tys zł.

Przykład 5

Przedsiębiorca w czerwcu 2017 r. zakupił pojazd osobowy o wartości 200 tys. zł Kurs średni EUR z dnia przyjęcia ŚT do używania 4,15 zł/EUR.

Pojazd jest amortyzowany od lipca 2017 r.

Miesięczny odpis przy zastosowaniu stawki 20% rocznie: 3 333,33 zł

Miesięczny odpis zaliczony do kosztów do końca 2018 r. 1383,33 zł (20 tys. EUR * 4,15 zł/EUR * 20%/12)

Miesięczny odpis zaliczany do kosztów od 2019 r. 2500 zł (150 tys. * 20%/12)

Przedsiębiorca planuje sprzedaż pojazdu za kwotę 150 tys. zł

W zależności od tego czy sprzedaż ma miejsce w 2018 r. czy 2019 r.

| Sprzedaż 12/2018 r. | Sprzedaż 01/2019 | |

| Suma dotychczasowych opisów | 18 miesięcy (07/2017 do 12/2018) po 3 333,33 zł = 60 tys. zł | 19 miesięcy (07/2017 do 01/2019) po 3 333,33 zł = 63 333,33 zł |

| Suma odpisów zaliczona do kosztów | 18 miesięcy po 1383,33 zł = 24 900 zł | 18 miesięcy po 1383,33 zł i 1 odpis w kwocie 2500 zł = 27 400 zł |

| Wartość niezamortyzowana | 200 tys. – 60 tys. = 140 tys. | 200 tys. – 63 333,33 = 136 666,67 zł |

| Wartość niezamortyzowana będąca kosztem | 140 tys. zł | 136 666,67 zł * 150 000/ 200 000 = 102 500 zł |

| Przychód ze sprzedaży | ||

| Dochód | 10 tys.zł (150 tys. – 140 tys. ) | 47 500 zł (150 tys. – 102,5 tys.) |

Zgodnie z art. 24 ust. 2b ustawy o PIT ograniczenie do zaliczenia niezamortyzowanej wartości pojazdu do kosztów przy jego sprzedaży nie ma zastosowania w przypadku sprzedaży jeśli spełnione są łącznie warunki:

- przedmiotem sprzedaży jest samochód, który był wcześniej oddany przez podatnika do odpłatnego używania na podstawie umowy leasingu, najmu, dzierżawy lub umowy o podobnym charakterze oraz

- przedmiotem działalności podatnika dokonującego sprzedaży, jest oddawanie pojazdów do odpłatnego używania na podstawie wyżej wskazanych umów.

Powyższe ograniczenie nie dotyczy też sytuacji innych niż sprzedaż np. likwidacji z powodu kradzieży czy zniszczenia. Tu zgodnie z art. 23 ust. 1 pkt 48 kosztem nie będą straty powstałe w wyniku utraty i likwidacji pojazdu, jeśli nie były one pokryte dobrowolnym ubezpieczeniem.

3 a) 4. Inne koszty związane z pojazdem nie będące kosztami eksploatacji

Bardzo często podatnik w związku z zakupem czy użytkowaniem pojazdu ponosi koszty, które niekoniecznie można uznać za koszty eksploatacji pojazdu.

Będzie tak np. w przypadku zapłaconego PCC w związku z zakupem pojazdu na umowę kupna-sprzedaży czy też poniesionej opłaty rejestracyjnej.

Jeśli w związku z zakupem przedsiębiorca ponosi wyżej wymienione wydatki i są one poniesione po dacie wprowadzenia pojazdu do ewidencji ŚT wówczas są kosztem w całości. Jeśli zostaną poniesione przed datą wprowadzenia ŚT do ewidencji będą stanowiły element wartości początkowej środka trwałego.

Obecnie nie ma jednoznacznego stanowiska w zakresie wydatków związanych z naprawą powypadkową. Krajowa Informacja Skarbowa nie wskazuje czy należy je zaliczyć do wydatków eksploatacyjnych i limitować procentowo zgodnie z tym jak jest rozliczony pojazd, czy też nie są one wydatkami eksploatacyjnymi i są kosztem w całości (pod warunkiem posiadania przez pojazd dobrowolnego ubezpieczenia AC).

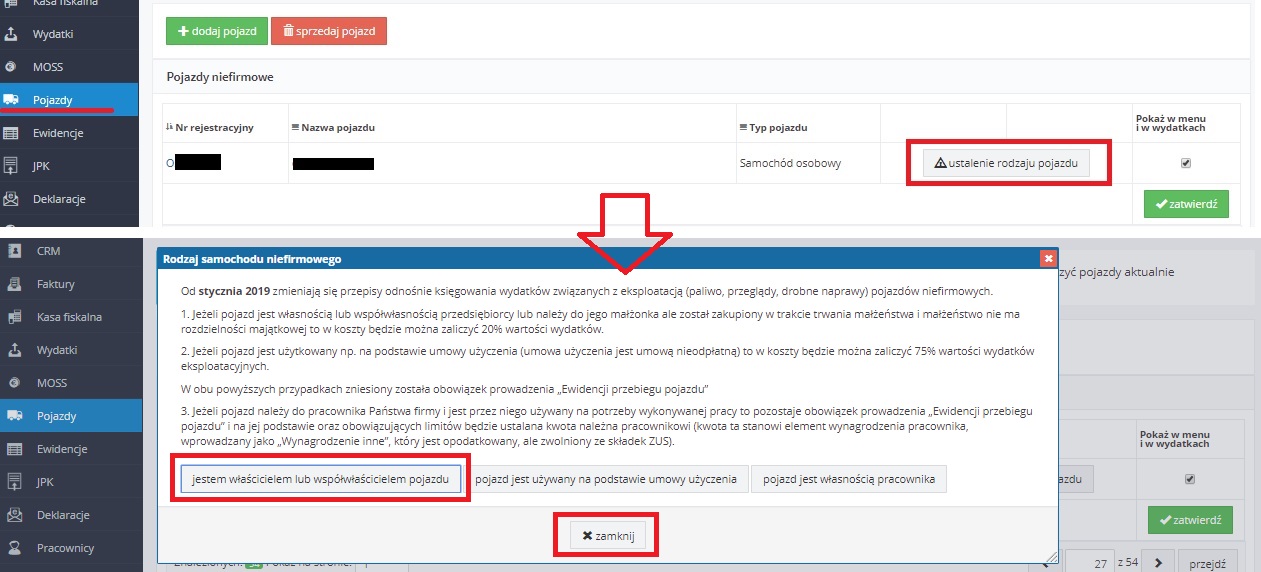

3 b) Samochód osobowy będący prywatną własnością/współwłasnością przedsiębiorcy

Równie często jak pojazdy firmowe, w jednoosobowych działalnościach gospodarczych wykorzystywane są prywatne pojazdy będące własnością lub współwłasnością przedsiębiorcy. Własnością przedsiębiorcy będzie również pojazd należący do jego małżonka, który został zakupiony w trakcie trwania małżeństwa, jeśli małżeństwo nie ma rozdzielności majątkowej.

Począwszy od 2019 r. przedsiębiorcy użytkujący takie pojazdy dla celów działalności nie prowadzą ewidencji przebiegu pojazdu.

Zgodnie z art. 23 ust. 1 pkt 46 wydatki z tytułu używania pojazdu osobowego stanowiącego własności przedsiębiorcy niebędące składnikiem majątku firmy oraz składki z tytułu ubezpieczenia takiego pojazdu nie są kosztem działalności. Jeśli jednak pojazd taki jest używany również do celów związanych z działalnością wówczas wskazane wydatki są kosztem w 20%.

Powyższy przepis ma zastosowanie do pojazdów osobowych innych niż wskazanych w art. 14 ust. 2 pkt 1 . W związku z tym 20% ograniczenie nie dotyczy pojazdów osobowych wprowadzonych jako środki trwałe a także tych, które ze względu na niską wartość początkową (do końca 2017 r. – 3500 zł a od stycznia 2018 r. – 10 tys. zł) nie zostały zaliczone do środków trwałych (zostały ujęte w rejestrze wyposażenia) czy też takich, które ze względu na niską wartość nie zostały ujęte w rejestrze wyposażenia (niższą niż 1500 zł).

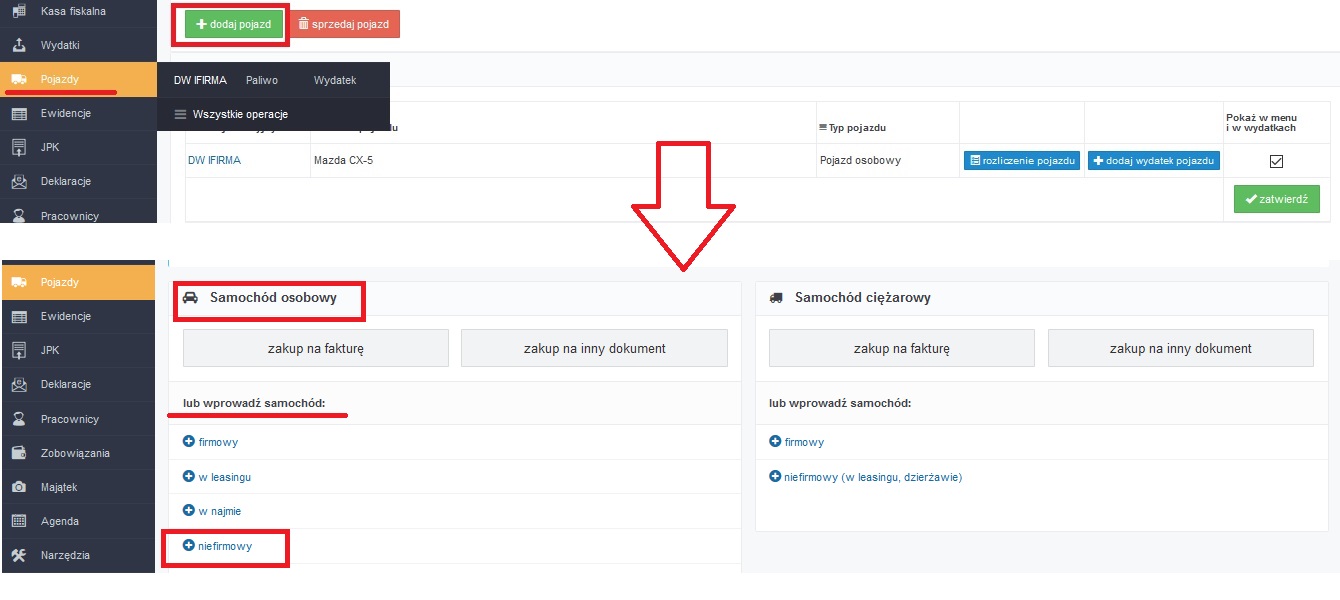

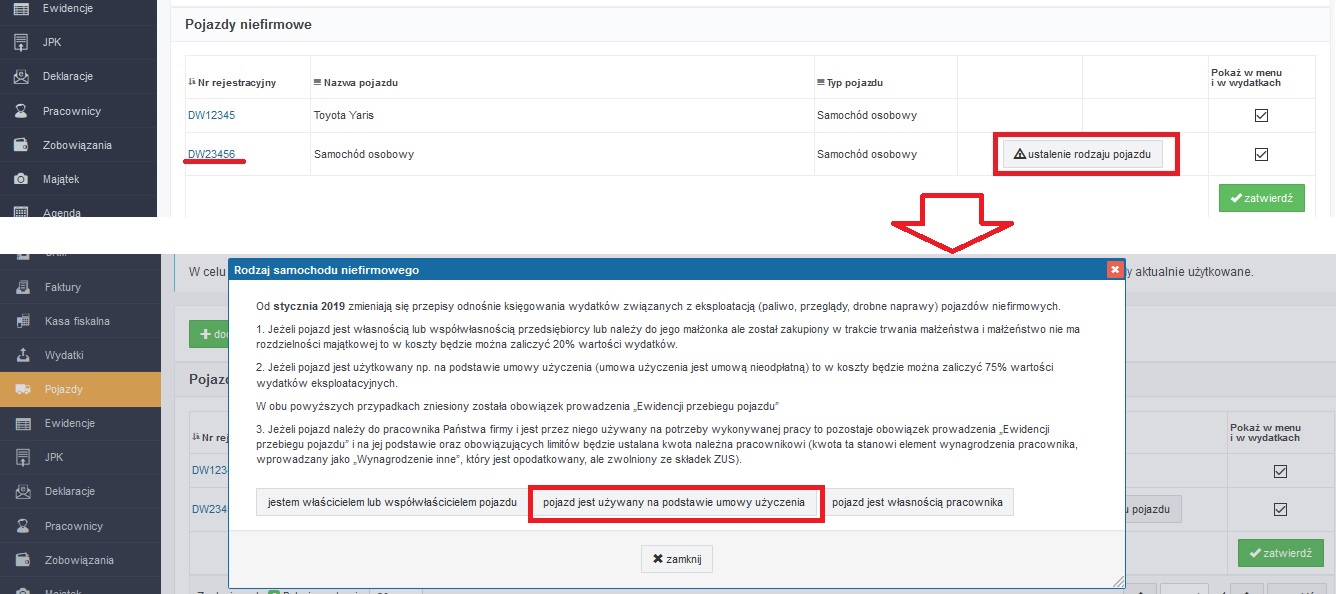

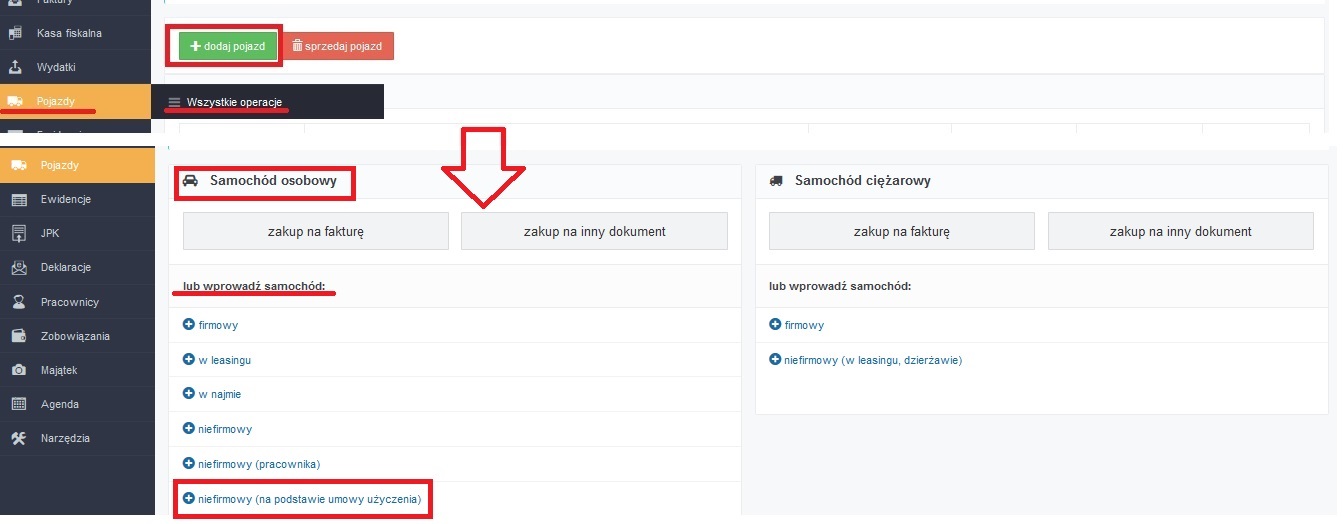

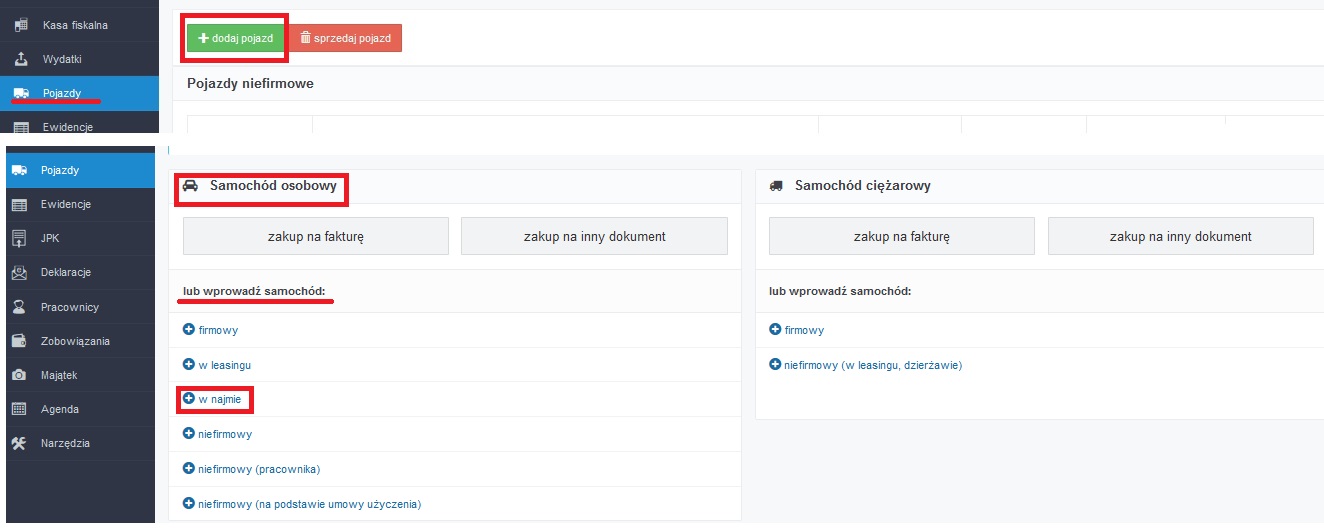

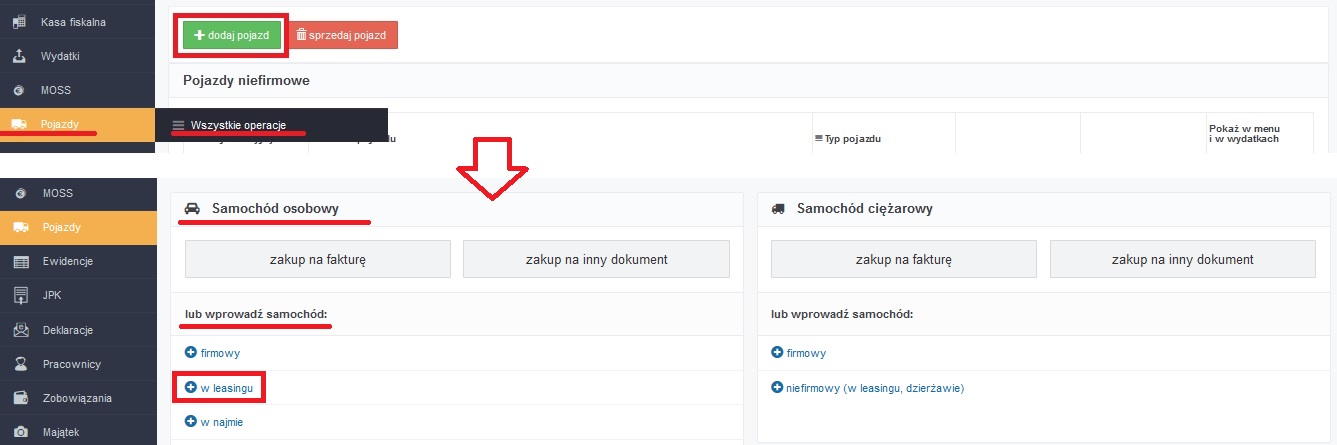

Pojazd osobowy niefirmowy będący własnością lub współwłasnością wprowadzamy do serwisu w przez zakładkę Pojazdy ➡ Wszystkie operacje ➡ +dodaj pojazd, a następnie w części lub wprowadź pojazd wybieramy opcję + niefirmowy.

W formularzu wprowadzania pojazdu Użytkownik oprócz danych pojazdu takich jak nazwa czy numer rejestracyjny może wybrać rodzaj paliwa, a także zaznacza czy pojazd – jest pojazdem samochodem osobowym czy motocyklem.

W przypadku, gdy pojazd jest wprowadzany w 2018 r. po zmianie miesiąca księgowego na miesiąc z 2019 r. W zakładce Pojazdy ➡ Wszystkie operacje Użytkownik zostanie poproszony o uzupełnienie informacji na temat własności pojazdu.

Na końcu należy zatwierdzić wprowadzone zmiany.

W przypadku dokonania błędnego wyboru Użytkownik powinien się skontaktować z BOK w celu umożliwienia ponownego wyboru.

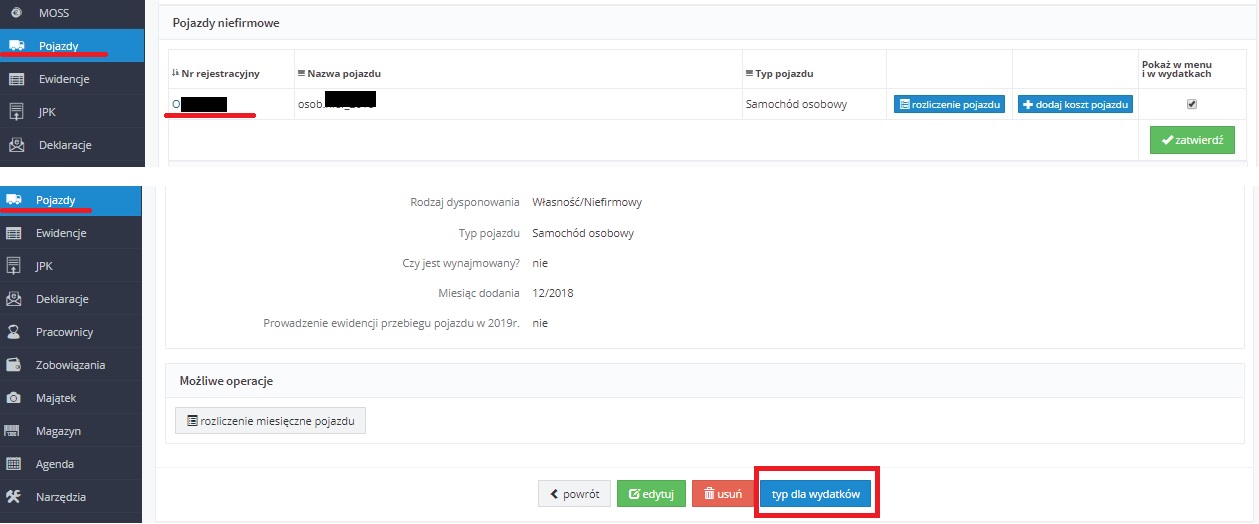

Ostatnią czynnością wykonywaną w związku z wprowadzenie pojazdu niefirmowego osobowego jest ustalenie Typu pojazd dla wydatków. Po zatwierdzeniu dodawania pojazdu serwis wyświetli formularz dodawania Typu pojazdu dla wydatków. Przejście do niego dostępne jest również z poziomu zakładki Pojazdy ➡ Wszystkie operacje po wybraniu numeru rejestracyjnego pojazdu.

Formularz wyboru jest identyczny jak w przypadku pozostałych pojazdów. Jego widok został przedstawiony w części dotyczącej pojazdu osobowego firmowego.

W odróżnieniu do pojazdu osobowego firmowego dla tego typu pojazdu przepisy nie przewidują, iż jest on użytkowany wyłącznie w ramach działalności. W związku z tym serwis nie przewiduje konfiguracji w zakresie odliczenia pełnego VAT i pełnych kosztów.

Użytkownik, który na koncie ma ustawiony wskaźnik VAT inny niż 100% otrzyma informację, iż wprowadzony wskaźnik będzie miał wpływ na księgowanie wydatków związanych z pojazdem. Będzie to dotyczyło wydatków, dla których w części wydatek związany ze: zostanie zaznaczony związek ze sprzedażą opodatkowaną i zwolnioną.

3 a) 1. Koszty użytkowania pojazdu

Wydatki związane z użytkowaniem pojazdu osobowego niefirmowego są kosztem w 20%. Dotyczy to zarówno wydatków eksploatacyjnych jak i ubezpieczenia pojazdu.

Prawo zaliczenia części wydatków związanych z używaniem pojazdu nie wymaga od 2019 r. obowiązku prowadzenia ewidencji przebiegu pojazdu.

Dla tego rodzaju pojazdu przepisy nie przewidują, możliwości uznania wydatków za kosztów w 100%.

Przykład 6

Przedsiębiorca jest czynnym podatnikiem podatku VAT. Kwoty ujęte w ewidencjach podatkowych w 2018 i 2019 wyglądają następująco:

Wydatki związane z używaniem pojazdu osobowego niefirmowego Użytkownik może wprowadzić następująco: Na powyższym zrzucie widać, iż po najechaniu wskaźnikiem myszy na zakładkę Pojazdy na skróconym menu pojawi się możliwość zaksięgowania najczęstszych wydatków związanych z użytkowaniem pojazdu, czyli zakupu paliwa i innych wydatków na fakturę VAT. W przypadku kiedy w działalności gospodarczej przedsiębiorca używa samochodu nie będącego jego własnością, ale którego używa nieodpłatnie na podstawie umowy użyczenia od 2019 r. nie ma obowiązku prowadzenia ewidencji przebiegu pojazdu. Do końca 2018 r. było to konieczne w celu ujęcia wydatków związanych z używaniem pojazdu w kosztach. Sposób wprowadzenia pojazdu do serwisu zależny jest od roku wprowadzania pojazdu do serwisu. W formularzu wprowadzania pojazdu w polu Typ pojazdu Użytkownik wybiera czy wprowadzany pojazd jest samochodem osobowym czy motocyklem. Po zmianie miesiąca księgowego na miesiąc z 2019 r Użytkownik, przed zaksięgowaniem pierwszego wydatku w nowym roku wprowadza dodatkowe informacje na temat rodzaju pojazdu. Po dokonaniu takiego wyboru w danych pojazdu w polu Rodzaj dysponowania widoczna jest informacja Użyczony/Niefirmowy.

W formularzu wprowadzania pojazdu w polu Typ pojazdu Użytkownik wybiera czy wprowadzany pojazd jest samochodem osobowym czy motocyklem. Podobnie jak w przypadku pojazdu niefirmowego będącego własnością przedsiębiorcy wprowadzonym w 2019 r. także w tym wypadku Użytkownik, który na koncie ma ustawiony wskaźnik VAT inny niż 100% otrzyma informację, ustawiony na koncie wskaźnik będzie miał wpływ na rozliczenie wydatków oznaczonych jako związanych ze sprzedażą opodatkowaną i zwolnioną jednocześnie. Ostatnim elementem, który należy uzupełnić na koncie podatnika podatku VAT jest ustalenie typu pojazdu dla wydatków. Prośba serwisu o wybranie typu pojawia się bezpośrednio po zatwierdzeniu operacji dodawania pojazdu. Do wyboru typu pojazdu możemy przejść także z poziomu już wprowadzonego pojazd (analogicznie jak w przypadku pojazdu osobowego będącego własnością prywatną przedsiębiorcy). W przypadku pojazdu użyczonego, tak jak w przypadku pojazdu będącego składnikiem majątku firmy, możliwe jest wprowadzenie ustawień umożliwiających odliczenie pełnego podatku VAT i zaksięgowanie w kosztach pełnej kwoty wydatków. Szczegółowe informacje w tym zakresie można znaleźć tutaj. Do końca 2018 r. zasady zaliczania do kosztów wydatków z tytułu używania pojazdu użyczonego były analogiczne jak w przypadku pojazdu niefirmowego będącego własnością przedsiębiorcy. Od początku 2019 r. również w przypadku pojazdów użyczonych przedsiębiorca nie ma obowiązku prowadzenia ewidencji przebiegu pojazdu. Wydatki związane z używaniem pojazdu osobowego użyczonego są kosztem w wysokościach wskazanych w tabeli. Informacja w zakresie możliwości uznania pojazdu za używany tylko w działalności wskazana została w części dotyczącej kosztów użytkowania pojazdów firmowych. Przykładowe wyliczenia kosztów jakie przedsiębiorca będzie mógł odliczyć w przypadku używania pojazdu osobowego użyczonego przedstawione zostały poniżej.

Kwoty odliczonego VAT oraz ujętego w KPIR kosztu przedstawia tabela. Podatnik zwolniony z VAT od grudnia 2018 r. użytkuje w działalności pojazd osobowy niefirmowy użyczony od rodziców. Wartości poniesionych wydatków oraz ilości przejechanych km w grudniu 2018 i styczniu 2019 r. przedstawiają się następująco:

Pojemność silnika samochodu 1900 cm3, co daje stawkę za 1 km 0,8358 zł

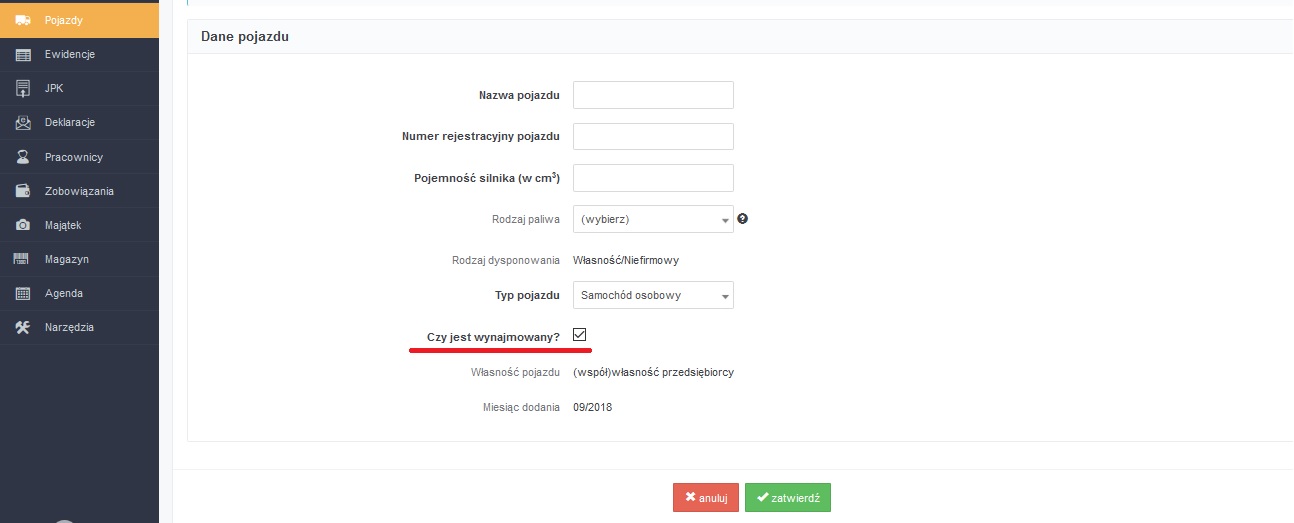

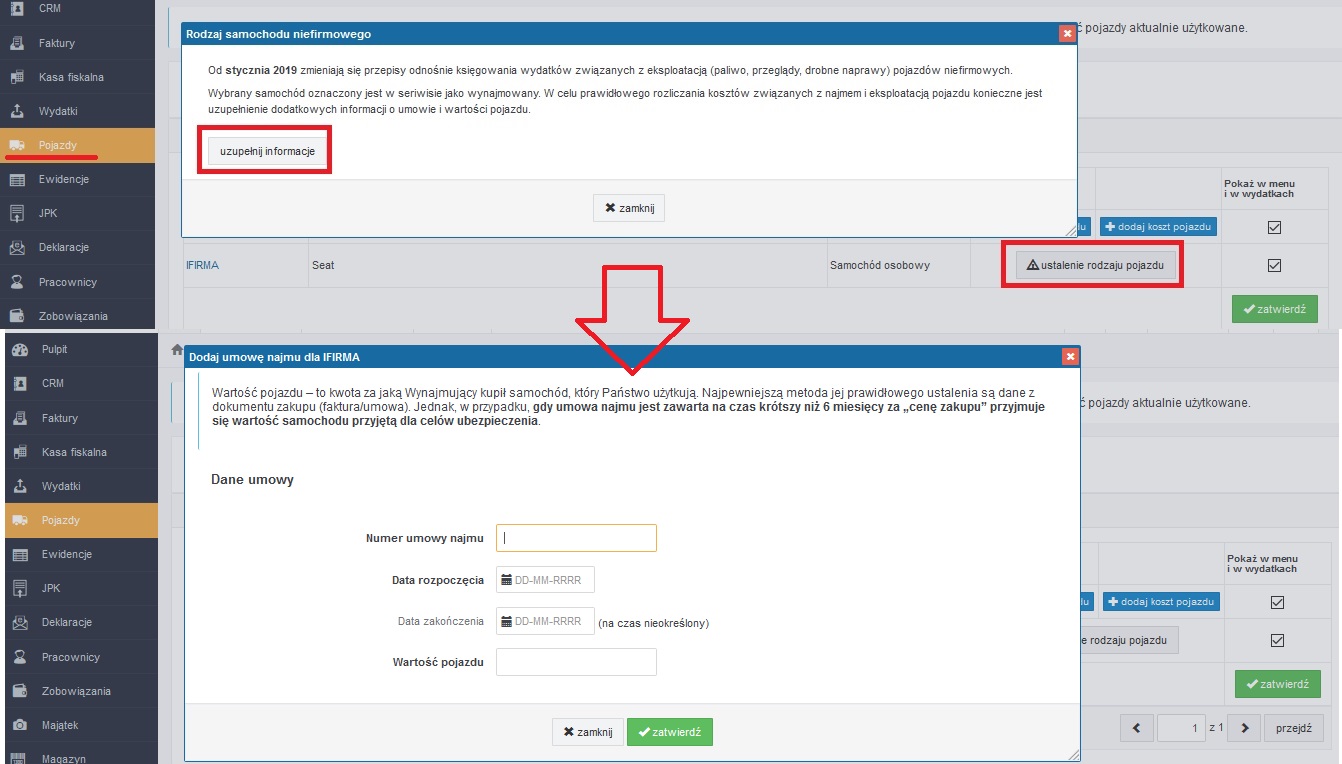

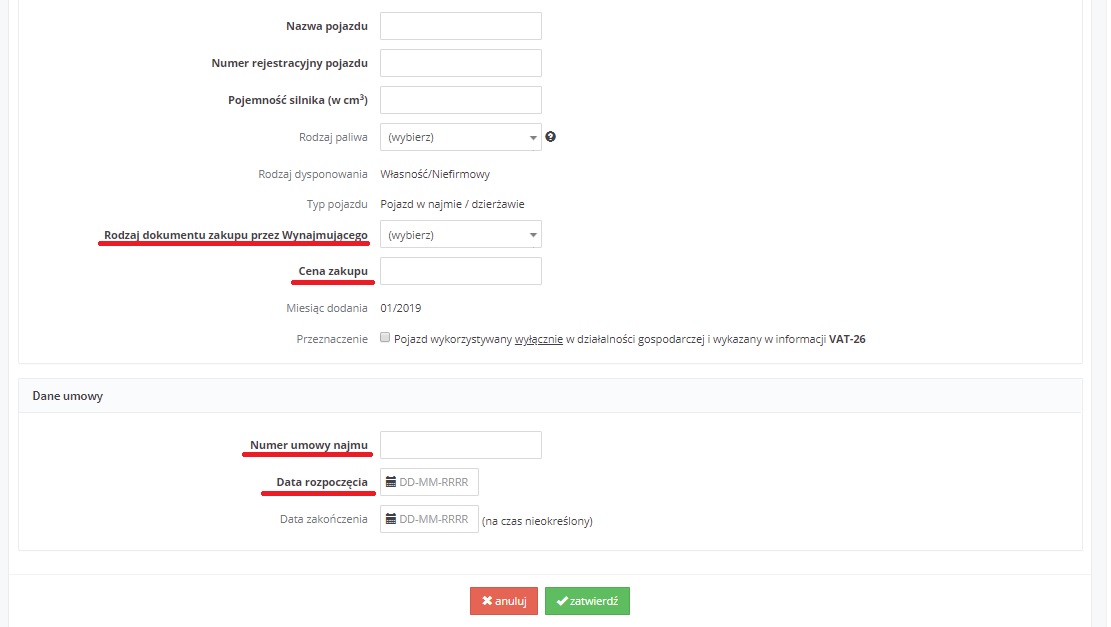

Użytkownicy serwisu wydatki związane z używaniem pojazdu użyczonego wprowadzają identycznie jak np. w przypadku pojazdów osobowych niefirmowych będących własnością przedsiębiorcy. Pojazd osobowy wynajmowany w celu jego poprawnego rozliczenia w zakresie kosztów i podatku VAT należy wprowadzić do serwisu. Sposób jego wprowadzenia zależy od roku wprowadzenia pojazdu, W formularzu wprowadzania pojazdu w polu Typ pojazdu Użytkownik wybiera czy wprowadzany pojazd jest samochodem osobowym czy motocyklem oraz dodatkowo oznacza checkbox przy polu Czy jest wynajmowany? Schemat wprowadzenia pojazdu jest identyczny jak w przypadku pojazdu użyczonego. Poniżej widok formularza dodawania pojazdu. Po zmianie miesiąca księgowego na miesiąc z 2019 r. Użytkownik, przed zaksięgowaniem pierwszego wydatku w nowym roku wprowadza dodatkowe informacje na temat pojazdu. Użytkownik wprowadzając pojazd uzupełnia dane na temat daty zawarcia umowy oraz wartości pojazdu. W przypadku umów zawartych do końca 2018 r. uzupełnienie wartości pojazdu nie będzie wymagane. Wartość pojazdu jest niezbędna w przypadku umów zawartych od początku 2019 r. Przy tych pojazdach ma wpływ na kwoty zaksięgowanych kosztów. Ostatnim elementem przy wprowadzaniu pojazdu – w przypadku kont podatników podatku VAT – jest wprowadzenie Typu pojazdu dla wydatków. W samym formularzu dodawania pojazdu należy uzupełnić takie dane jak: nazwa, numer rejestracyjny pojazdu, pojemność silnika, a także dane dotyczące wartości pojazdu i samej umowy. W przypadku pojazdu elektrycznego oddanego do użytkowania od dnia 19.12.2018 r. konieczne jest wybranie właściwego rodzaju paliwa, oznaczenie, że pojazd ma jedynie napęd elektryczny i uzupełnienie daty dodania pojazdu do użytkowania. Ustawienie to wpłynie na to jaka część wydatków z tytułu najmu pojazdu będzie kosztem. Użytkownik uzupełnia numer umowy i datę jej zawarcia, a w przyszłości także datę zakończenia. Wprowadzając dane o wartości pojazdu należy uzupełnić informację o rodzaju dokumentu na jaki wynajmujący go nabył i cenie nabycia. Przykładowo jeśli dokumentem nabycia jest faktura wówczas wpisujemy kwotę netto z faktury zaś serwis wyliczy wartość pojazdu jako kwotę netto + połowa VAT. W przypadku kiedy nie mamy informacji o rodzaju dokumentu zakupu najlepiej jest wybrać inny dokument i wówczas ręcznie wpisać wartość pojazdu. Ta wpisana wartość będzie podstawą do ustalenia kwoty najmu jaka będzie mogła trafić do kosztów. W przypadku najmu na okres poniżej 6 miesięcy wartość tą należy ustalić na podstawie wartości pojazdu określonej dla celów ubezpieczenia.

Zgodnie z interpretacją indywidualną z 15 kwietnia 2019 r. (nr 0114-KDIP2-3.4010.5.2019.2.SP) w przypadku umowy najmu, leasingu, dzierżawy lub innej umowy o podobnym charakterze wartość pojazdu ustalana jest na podstawie umowy i powinna być ona zgodna z wartością rynkową. Wartość znacznie odbiegająca może być uznana za próbę obejścia przepisów. W przypadku umów zawartych na okres krótszy niż 6 miesięcy wartość określamy na podstawie wartości przyjętej do celów ubezpieczenia. Jeśli w umowie ubezpieczenia wartość ta nie została określona dopuszczalne jest przyjęcie wartości najbardziej odpowiadającej wartości rynkowej pojazdu.

Ostatnim elementem, który należy uzupełnić na koncie podatnika podatku VAT jest ustalenie typu pojazdu dla wydatków. Sposób jego ustawienia jest identyczny jak w przypadku pojazdu użyczonego. Sposób wprowadzenia ustawień umożliwiających pełne odliczenie VAT i ujęcie w kosztach pełnych wydatków związanych z użytkowaniem pojazdu, w przypadku kiedy jest on wykorzystywany wyłącznie w ramach działalności gospodarczej opisany został tutaj. Podobnie jak w przypadku dwóch poprzednich pojazdów niefirmowych, także w przypadku pojazdu wynajmowanego, jeśli na koncie Użytkownika ustawiony jest wskaźnik VAT inny niż 100% pojawi się informacja, iż wydatki związane z użytkowaniem pojazdu zostaną przypisane do sprzedaży opodatkowanej i zwolnionej jednocześnie. Informacja taka pojawia się zarówno przy wprowadzaniu pojazdu do 2018 r. jak i od 2019 r. Powyższe ustawienie będzie miało wpływ na księgowanie wydatków z tytułu najmu w miesiącach księgowych począwszy od stycznia 2019 r. Podczas księgowania faktury za najem serwis automatycznie zaznacz związek wydatku jednocześnie ze sprzedażą opodatkowaną i zwolnioną. Do końca 2018 r. przedsiębiorca w celu zaliczenia do kosztów wydatków związanych z użytkowaniem pojazdu wynajmowanego miał obowiązek prowadzenia ewidencji przebiegu pojazdu dla celów podatku dochodowego. Od 2019 r. obowiązku tego nie ma. Wydatki związane z użytkowaniem pojazdu wynajmowanego są kosztem w 75%. Szczegółowe zasady wraz z przykładami opisane są w punkcie dotyczącym kosztów użytkowania pojazdu użyczonego. Zasady ujmowania wydatków w kosztach dla obu rodzajów pojazdów są identyczne. Nie dotyczy to oczywiście samych wydatków za najem o czym informacje poniżej. Do końca 2018 r. przedsiębiorca miał prawo do zaliczenia w koszty pełnych wydatków związanych najmem pojazdu osobowego. Wydatki takie w odróżnieniu do pozostałych wydatków związanych z eksploatacją pojazdu nie musiały mieć pokrycia w ewidencji przebiegu pojazdu. Wydatki te nie miały bowiem charakteru eksploatacji. Ponoszone były w celu uzyskania możliwości używania pojazdu.

Z początkiem 2019 r. w związku z dodaniem do art. 23 ust. 1 ustawy o podatku dochodowym od osób fizycznych pkt. 47a opłaty wynikające z umów najmu, dzierżawy czy innych umów o podobnym charakterze nie są kosztem w wysokości przekraczającej ich część ustaloną w takiej proporcji, w jakiej kwota 150 000 zł pozostaje do wartości samochodu osobowego będącego przedmiotem tej umowy.

Dodatkowo zgodnie z art. 23 ust. 5e – w przypadku samochodu osobowego będącego pojazdem elektrycznym w rozumieniu art. 2 pkt 12 ustawy z dnia 11 stycznia 2018 r. o elektromobilności i paliwach alternatywnych kwota limitu, o którym mowa w ust. 1 pkt 47a, wynosi 225 000 zł. Powyższy przepis ma zastosowanie do pojazdów oddanych do używania od dnia następującego po dniu ogłoszenia pozytywnej decyzji Komisji Europejskiej o zgodności pomocy publicznej przewidzianej w tych przepisach ze wspólnym rynkiem albo stwierdzenia przez Komisję Europejską, że przepisy te nie stanowią pomocy publicznej, czyli od dnia 19.12.2018 r.

Ustawodawca nie wskazał jednoznacznie co należy rozumieć przez wartość pojazdu. Wartość taka z pewnością powinna wynikać z umowy. Jedynie w przypadku umów najmu zawieranych na okres krótszy niż 6 miesięcy, zastosowano uproszczenie – a mianowicie w tym wypadku wartością pojazdu jest jego wartość przyjęta dla celów ubezpieczenia.

Dodatkowo w przypadku kiedy opłaty za najem są skalkulowane w taki sposób, że obejmują one również koszty eksploatacji pojazdu – opłaty w tej części są kosztem w sposób właściwy dla wydatków związanych z eksploatacją pojazdu, czyli w 75%. *dotyczy pojazdów elektrycznych

W przypadku opłat za najem pojazdu nie ma możliwości, aby poprzez prowadzenie ewidencji przebiegu pojazdu dla celów VAT przedsiębiorca uzyskał prawo do zaksięgowania pełnej kwoty wydatku w kosztach.

Ustalając datę zawarcia umowy najmu pod uwagę bierzemy faktyczną datę zawarcia umowy. Podobnie jak w przypadku leasingu, data odbioru pojazdu nie ma znaczenia.

Wydatki związane z używaniem pojazdu osobowego wynajmowanego Użytkownicy wprowadzają analogicznie jak w przypadku pozostałych pojazdów, czyli przez zakładkę Pojazdy lub przez zakładkę Wydatki. Szczegółowa ścieżka została wskazana w części dotyczącej pojazdu osobowego niefirmowego.

Dodatkowo w przypadku pojazdu wynajmowanego obok formularzy do wprowadzania wydatków takich jak paliwo, ubezpieczenia czy inne wydatków dostępny jest formularz do wprowadzania opłat za najem. Formularz wprowadzania najmu różni się w zależności od roku wprowadzania wydatku.

Dodatkowo w grudniu przedsiębiorca w związku z działalnością przejechał 500 km, co przy pojemności jego pojazdu daje stawkę za km 0,8358 zł i kwotę do rozliczenia 417,90 zł Uwaga! Z tabeli wynika, że opłata za najem jaką ponosi przedsiębiorca w 2019 r. jest kosztem całości mimo, że wartość pojazdu przekracza 150 tys. zł. Jest to związane z zawarciem umowy do końca 2018 r. podczas księgowania wydatków przez formularz faktury za Najem serwis automatycznie zaznacza, iż wydatek ma związek ze sprzedażą opodatkowaną i zwolnioną jednocześnie. Użytkownik nie ma możliwości edycji tego ustawienia.

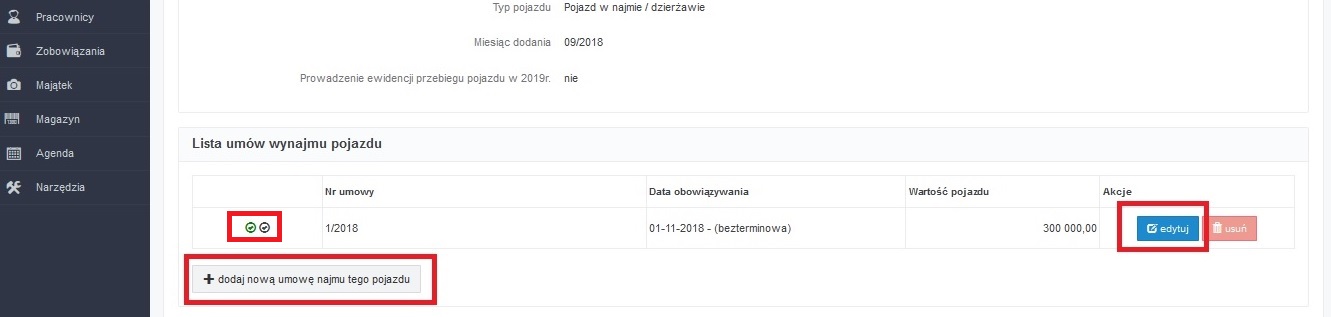

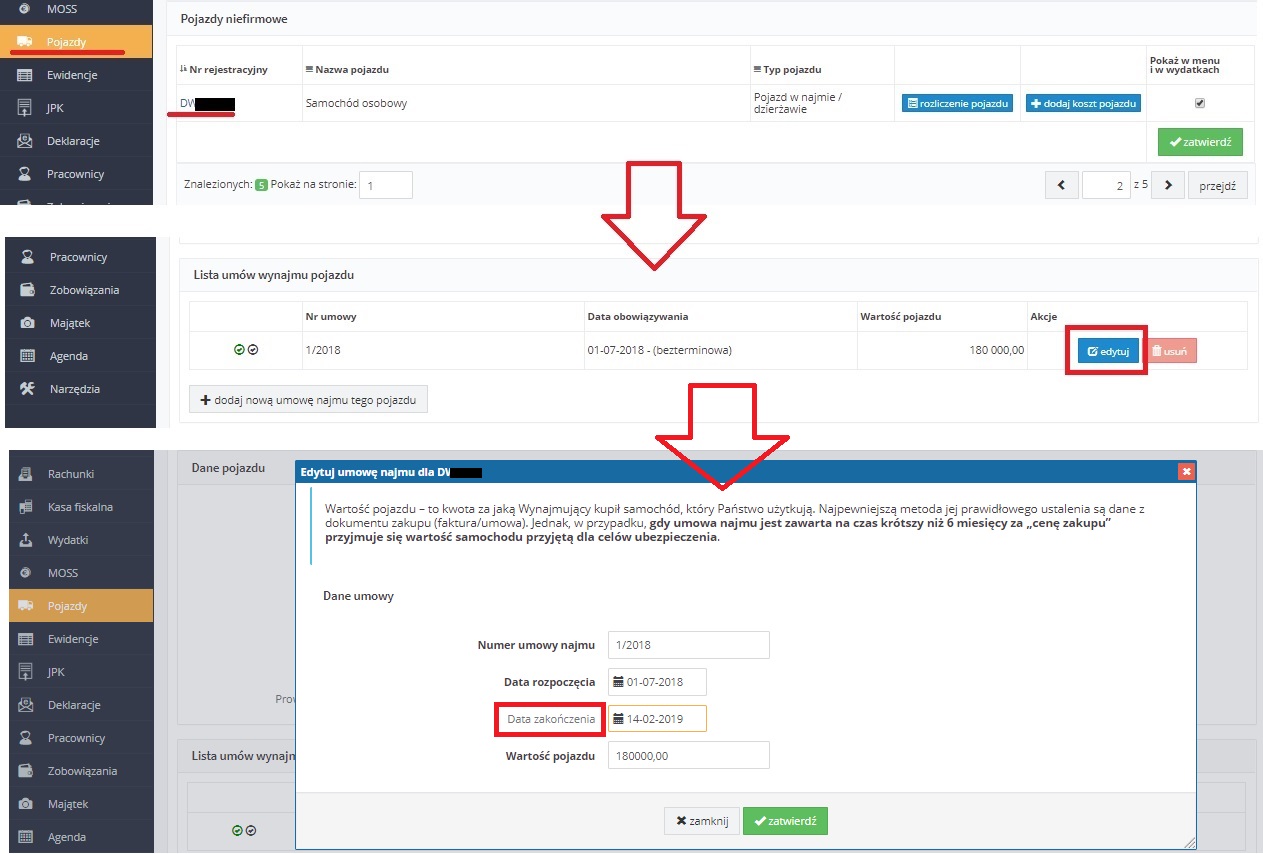

W związku z powyższym Użytkownicy księgujący faktury za najem pojazdu osobowego, którzy na koncie mają ustawiony błędny wskaźnik VAT oraz w przypadku, których najem nie jest związany jednocześnie ze sprzedażą opodatkowaną i zwolnioną powinno skontaktować się z BOK. Po wprowadzeniu pojazdu w najmie Użytkownik może zaznaczyć zakończenie umowy, a także jej późniejsze przedłużenie/odnowienie. Po wybraniu opcji edytuj zostanie wyświetlone okno edycji umowy najmu. W nim można wprowadzić datę jej zakończenia. Z lewej strony obok numeru umowy widoczne są dwa checkboxy. Pierwszy informuje, iż umowa dla danego pojazdu jest aktualna, drugi że jest aktualna w bieżącym miesiącu księgowym.

Jeśli podczas edycji danych pojazdu zostanie wprowadzona data zakończenia umowy i będzie ona wcześniejsza niż bieżący miesiąc księgowy wówczas zaznaczone powyżej checkboxy nie będą widoczne.

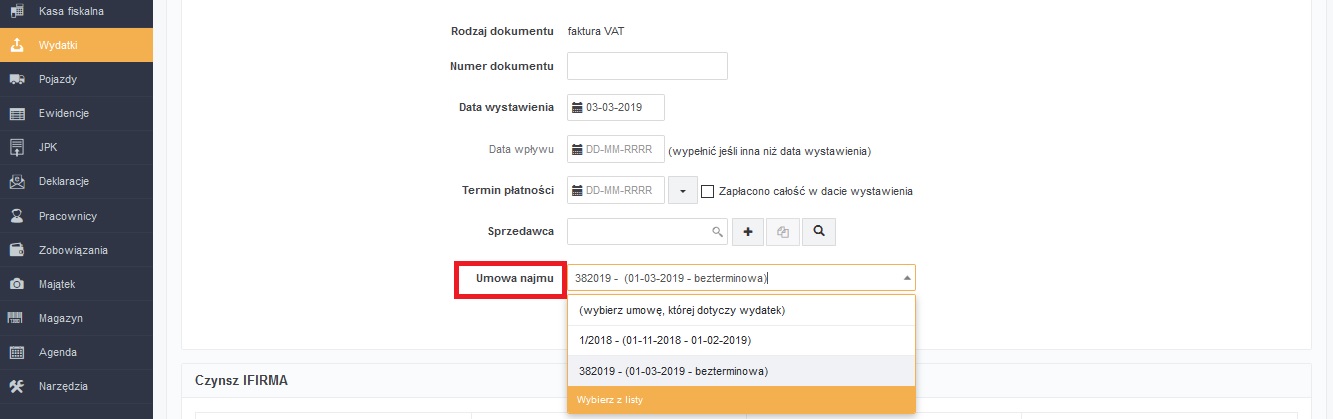

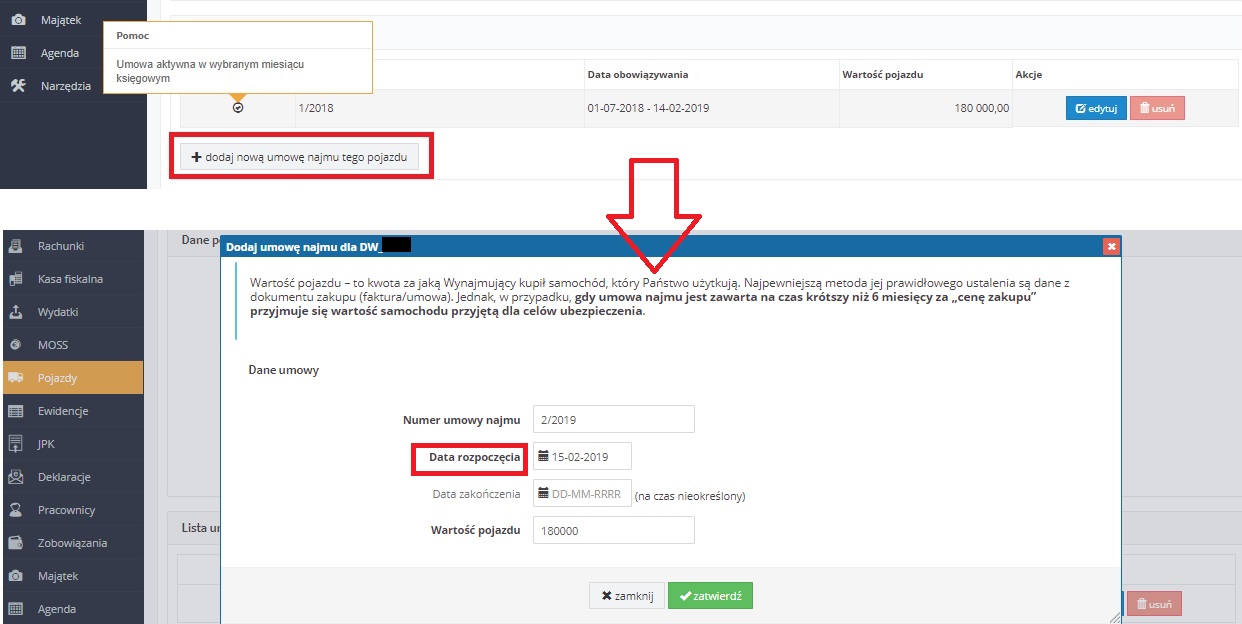

Dodając nową umowę Użytkownik uzupełnia jej dane takie jak: numer umowy, datę rozpoczęcia, datę zakończenia (to pole może pozostać puste) oraz wartość pojazdu. Po dodaniu nowej umowy widok w danych pojazdu przedstawia się następująco: Po wprowadzeniu kolejnej umowy najmu danego pojazdu księgując wydatek przez formularz Faktury za najem Użytkownik może wybrać, której z umów dotyczy księgowany wydatek. W przypadku kiedy umowa najmu zostanie zawarta przed 2019 r. a w 2019 r. zostanie odnowiona czy też zmieniona, konieczne jest wprowadzenie informacji o zakończeniu bieżącej umowy najmu i dodania nowej. Efektem tego będzie rozliczanie faktur za najem zgodnie z zasadami obowiązującymi dla umów zawartych od 2019 r. Po uzupełnieniu daty zakończenia umowy jest ona widoczna jako zakończona, ale nadal aktywna w bieżącym miesiącu księgowym. W kolejnym kroku Użytkownik dla tego samego pojazdu dodaje nową umowę korzystając z zaznaczone wyżej opcji + dodaj nową umowę najmu tego pojazdu.

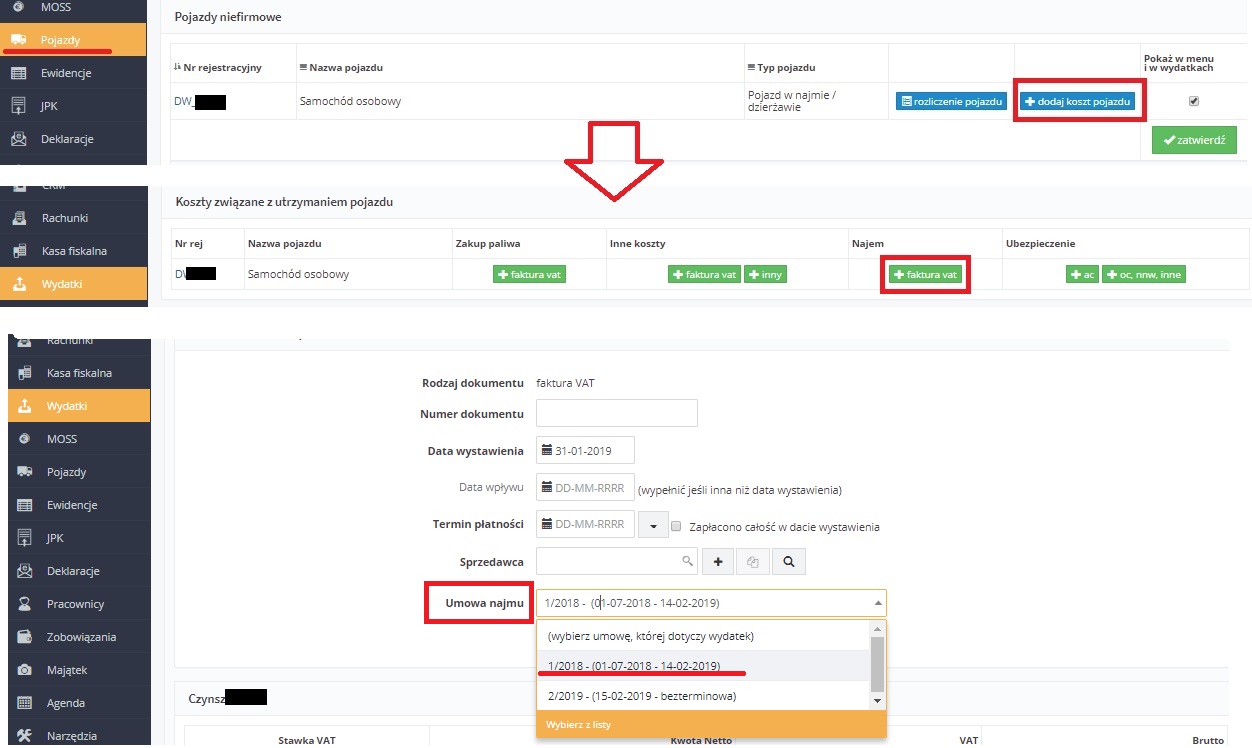

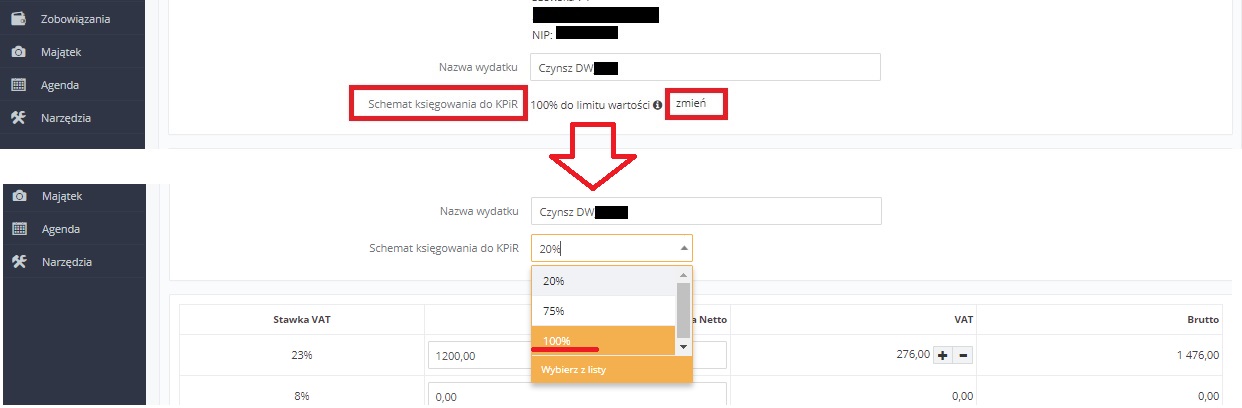

W marcu otrzymał następujące faktury od wynajmującego: Przedsiębiorca nie jest podatnikiem podatku VAT dlatego oba wydatki księguje w dacie ich wystawienia. W celu ujęcia wydatku ustawia miesiąc księgowy zgodny z datą wystawienia wydatku, a następnie przechodzi do zakładki Pojazd ➡ Wszystkie operacje i przy danym pojeździe wybiera opcję + dodaj koszt pojazdu, a następnie formularz faktury w części Najem. W formularzu w polu Umowa najmu wybiera umowę obowiązującą do 14.02.2019 oraz uzupełnia pozostałe dane wydatku. Mimo wybrania właściwej umowy, serwis rozliczy wydatek zgodnie z zasadami obowiązującymi dla umów zawartych od 2019 r. W edycji w przy polu Schemat księgowania do KPiR wybiera opcję zmień, a następnie z listy 100%. Ponieważ umowa, której dotyczy wydatek była zawarta przed 2019 r. Przedsiębiorca ma prawo do zaliczenia tego kosztu w pełnej wysokości. Po zatwierdzeniu w KPiR pojawi się pełna kwota wydatku. Samochód osobowy używany w działalności na podstawie umowy leasingu operacyjnego Użytkownik wprowadza przez zakładkę Pojazdy ➡ Wszystkie operacje i w części Samochód osobowy lub wprowadź samochód wybierając opcję + w leasingu.

W formularzu dodawania pojazdu Użytkownik uzupełnia następujące dane: W przypadku umów zawartych przed początkiem 2019 r. Użytkownik nie wpisuje wartości pojazdu ani rodzaju dokumentu zakupu pojazdu przez leasingodawcę.

Podczas dodawania pojazdu na koncie podatnika podatku VAT prowadzący jednocześnie sprzedaż opodatkowaną i zwolnioną z VAT i rozliczający się wskaźnikiem VAT, podobnie jak w przypadku pojazdu wynajmowanego, wyświetlony zostanie komunikat o tym, iż ustawiony wskaźnik będzie miał wpływ na księgowanie wydatków związanych z pojazdem.

Ostatnim elementem jaki należy skonfigurować dodając pojazd – w przypadku Użytkownika będącego czynnym podatnikiem podatku VAT jest typ pojazdu dla wydatków. Kwestia ta została wyjaśniona w części dotyczącej dodawania pojazdu osobowego firmowego. Wydatki związane z używaniem pojazdu w leasingu ponoszone do końca 2018 r. były kosztem w całości, bez konieczności prowadzenia ewidencji przebiegu pojazdu. Przedsiębiorca, używający pojazdu osobowego wyłącznie do prowadzonej działalności gospodarczej i prowadzący ewidencję przebiegu pojazdu, zgodnie z wymaganiami ustawy o VAT ma prawo od księgowania kosztów użytkowania pojazdu w leasingu w 100%. Do końca 2018 r. przedsiębiorcy używający pojazdów osobowych w ramach leasingu operacyjnego nie mieli żadnych ograniczeń w zakresie kwot jakie w związku z umową leasingu mogli zaliczyć do kosztów (oczywiście o ile dany wydatek miał związek z działalnością gospodarczą). Z początkiem 2019 r. w art. 23 ust. 1 pojawił się pkt 47a. Zgodnie z nim kosztem uzyskania przychodu nie są opłaty wynikające z umowy leasingu w wysokości przekraczającej ich część ustaloną w proporcji, w jakiej kwota 150 tys. zł pozostaje do wartości pojazdu będącego przedmiotem umowy. Dodatkowo zgodnie z art. 23 ust. 5e w przypadku pojazdów elektrycznych (w rozumieniu art. 2 pkt 12 ustawy o elektromobilności i paliwach alternatywnych) dla pojazdów oddanych do użytkowania od dnia następującego po dniu ogłoszenia pozytywnej decyzji Komisji Europejskiej o zgodności pomocy publicznej przewidzianej w tych przepisach ze wspólnym rynkiem albo stwierdzenia przez Komisję Europejską, że przepisy te nie stanowią pomocy publicznej, czyli dnia.19.12.2018 r. wskazany limit wynosi 225 tys. zł.

Wskazany wyżej limit (150 tys lub 225 tys. zł):

Zestawienie powyższych informacji zawiera tabela. * pełna kwota – wartość brutto w przypadku podatnika zwolnionego z VAT, a w przypadku czynnego podatnika podatku VAT – wartość brutto pomniejszona o odliczony VAT ** dla pojazdu elektrycznego

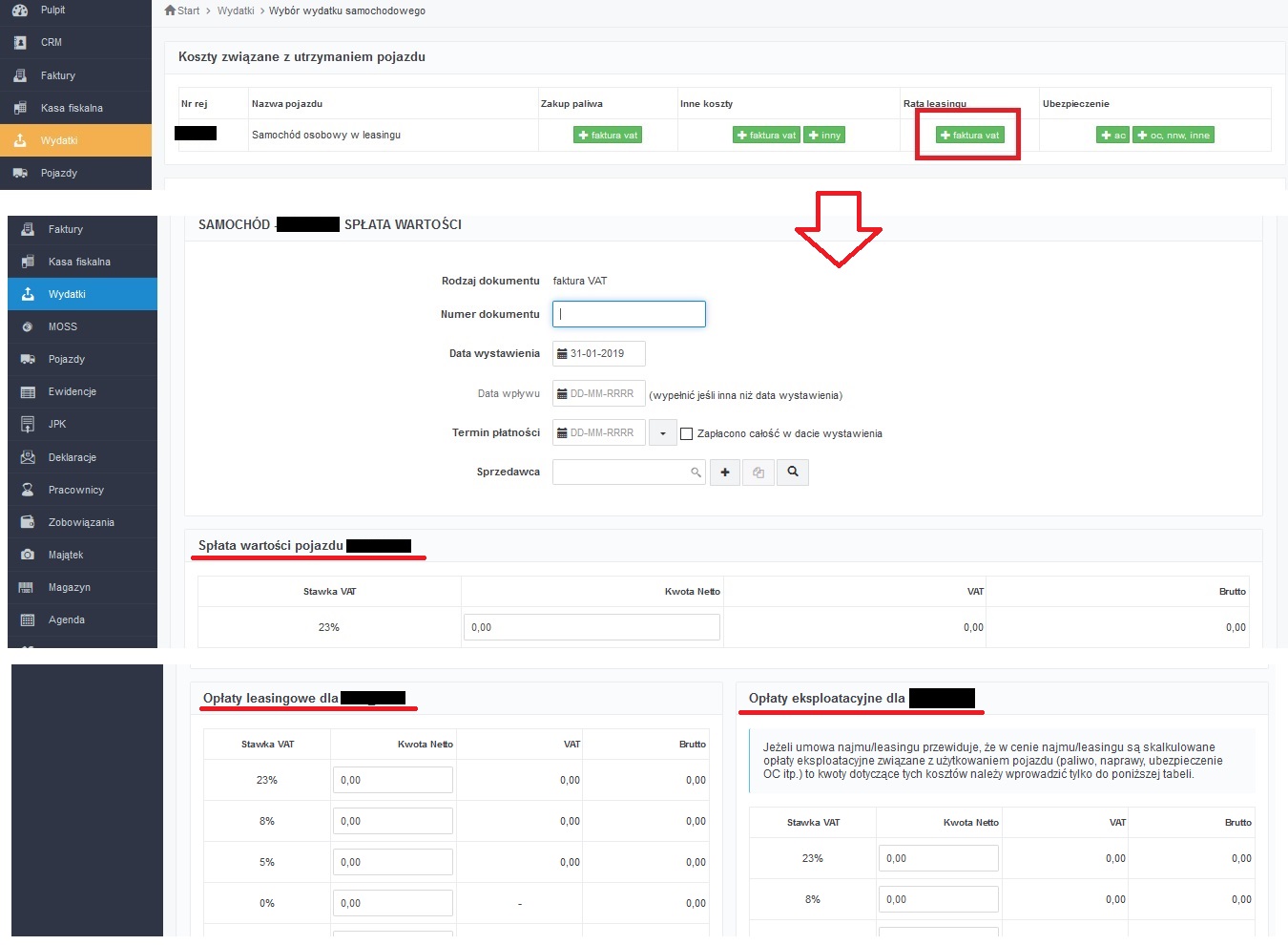

Wydatki związane z użytkowaniem pojazdu w leasingu Użytkownik wprowadza – tak jak to zostało wskazane w przypadku wcześniejszych pojazdów – przez zakładkę Wydatki ➡ Dodaj wydatek w części Wydatki związane z używaniem pojazdów lub przez zakładkę Pojazdy ➡ Wszystkie operacje ➡ dodaj koszt pojazdu. Formularz wprowadzania Raty leasingu różni się w zależności od roku zawarcia umowy leasingu. Wspomniana wyżej data zawarcia umowy – to faktyczna data zawarcia umowy. Nie ma tu znaczenia odbiór pojazdu. Możliwa jest sytuacja, iż umowa została zawarta do końca 2018 r. a odbiór pojazdu nastąpił już w 2019 r. Opłaty wynikające z takiej umowy są rozliczane wg zasad obowiązujących dla umów zawartych do końca 2018 r.

Kwoty jakie zostaną ujęte w kosztach przedstawia tabela.

Kwota wydatku z tytułu raty leasingu jaka została ujęta w kosztach z racji, tego iż umowa została zawarta jeszcze w 2018 r. nie uległa zmianie. Przedsiębiorca w kosztych ujął mniejszą kwotę z tytułu zakup paliwa, jednak w przypadku ubezpieczenia mógł skorzystać z wyższego limitu – 150 tys. zł zamiast równowartości 20 tys. EUR.

W przypadku, gdyby strony umowy leasingu zawartej do końca 2018 r. po 31.12.2018 r. dokonały zmiany umowy leasingu czy też ją odnowiły wówczas umowa taka w zakresie kosztów leasingu byłby rozliczana wg zasad obowiązujących od 2019 r.

W takim wypadku w serwisie konieczne jest:

Dodając ponownie pojazd w leasingu jako datę zawarcia umowy należy podać datę jej zmiany/odnowienia.

Przedsiębiorca – czynny podatnik podatku VAT, oprócz działalności opodatkowanej prowadzi także sprzedaż zwolnioną z VAT. Wskaźnik VAT właściwy dla roku 2019 wynosi 93%. W styczniu 2019 r. zawarł umowę leasingu operacyjnego pojazdu osobowego (innego niż elektryczny). Wartość pojazdu wynikająca z umowy 200 tys. zł. Pojazd jest wykorzystywany wyłącznie w ramach działalności gospodarczej. Podatnik dokonał zgłoszenia pojazdu na VAT-26 oraz spełnia pozostałe warunki pełnego odliczenia VAT oraz księgowania kosztu.

W styczniu i lutym poniesione zostały następujące wydatki związane z pojazdem:

Kwoty kosztów, odliczonego VAT jakie w swojej ewidencji ujmie przedsiębiorca przedstawia tabela.

Przedsiębiorca dzięki temu, iż używa pojazdu wyłączenie w działalności zyskał możliwość zaliczenia do kosztów pełnej kwoty raty w części opłaty eksploatacyjnej oraz pełnej kwoty pozostałych wydatków eksploatacyjnych. Wykorzystywanie pojazdu wyłącznie w działalności nie wpłynęło na kwotę kosztu w przypadku wydatków takich jak spłata wartości pojazdu i ubezpieczenie pojazdu. podczas księgowania wydatków przez formularz faktury za Ratę leasingu serwis automatycznie zaznacza, iż wydatek ma związek ze sprzedażą opodatkowaną i zwolnioną jednocześnie. Użytkownik nie ma możliwości tego ustawienia podczas księgowania wydatku.

W związku z powyższym Użytkownicy księgujący faktury za ratę leasingu pojazdu osobowego, którzy na koncie mają ustawiony błędny wskaźnik VAT oraz w przypadku, których leasing nie jest związany jednocześnie ze sprzedażą opodatkowaną i zwolnioną po zatwierdzeniu zaksięgowanej faktury za ratę leasingu powinni odnaleźć ujęty dokument w zakładce Wydatki -> Lista wydatków, a następnie w edycji zmienić oznaczenie w części Wydatek związany ze:. Artykuł 23 ust. 1 pkt 36 ustawy o PIT wskazuje kiedy pracownik ma obowiązek prowadzenia ewidencji przebiegu pojazdu, tak by pracodawca na jej podstawie mógł dokonać wypłaty oraz zaliczyć poniesiony wydatek jako koszt prowadzenia firmy.

W serwisie z początkiem roku 2019 r. pojawiła się możliwość prowadzenia pojazdu będącego własnością pracownika, a użytkowanego przez niego w ramach prowadzonej przez przedsiębiorcę działalności.

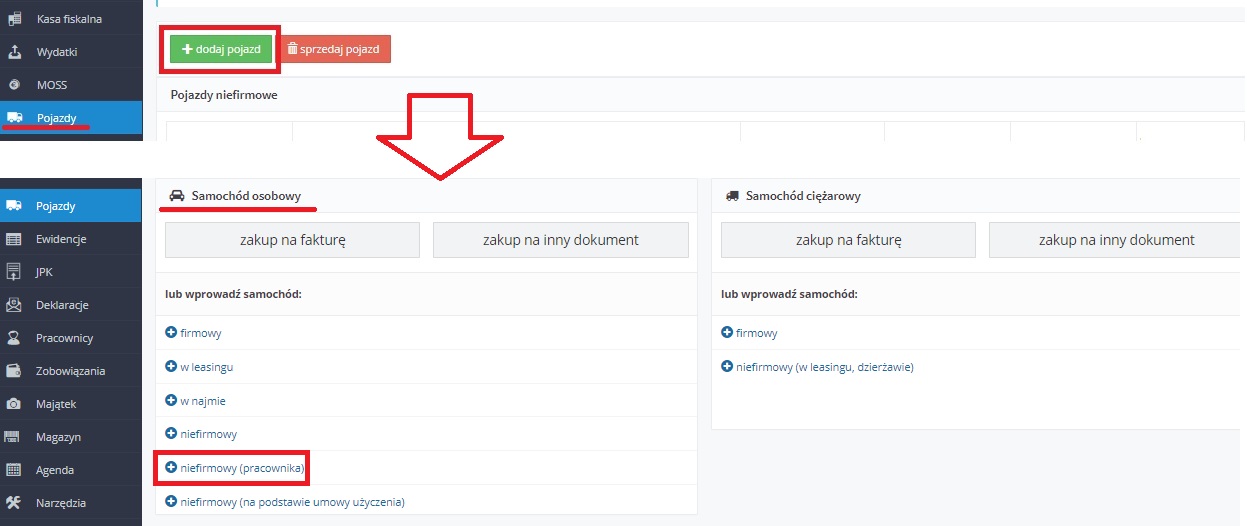

Pojazd taki należy wprowadzić w zakładce Pojazdy ➡ Wszystkie operacje ➡ + dodaj pojazd, a następnie w części Samochód osobowy ➡ lub wprowadź samochód wybrać opcję + niefirmowy (pracownika). Na formularzu dodawania pojazdu Użytkownik wprowadza dane pojazdu takie jak: nazwa, numer rejestracyjny pojazdu, pojemność silnika. Dodatkowo może z listy wybrać pracownika, który jest właścicielem pojazdu.

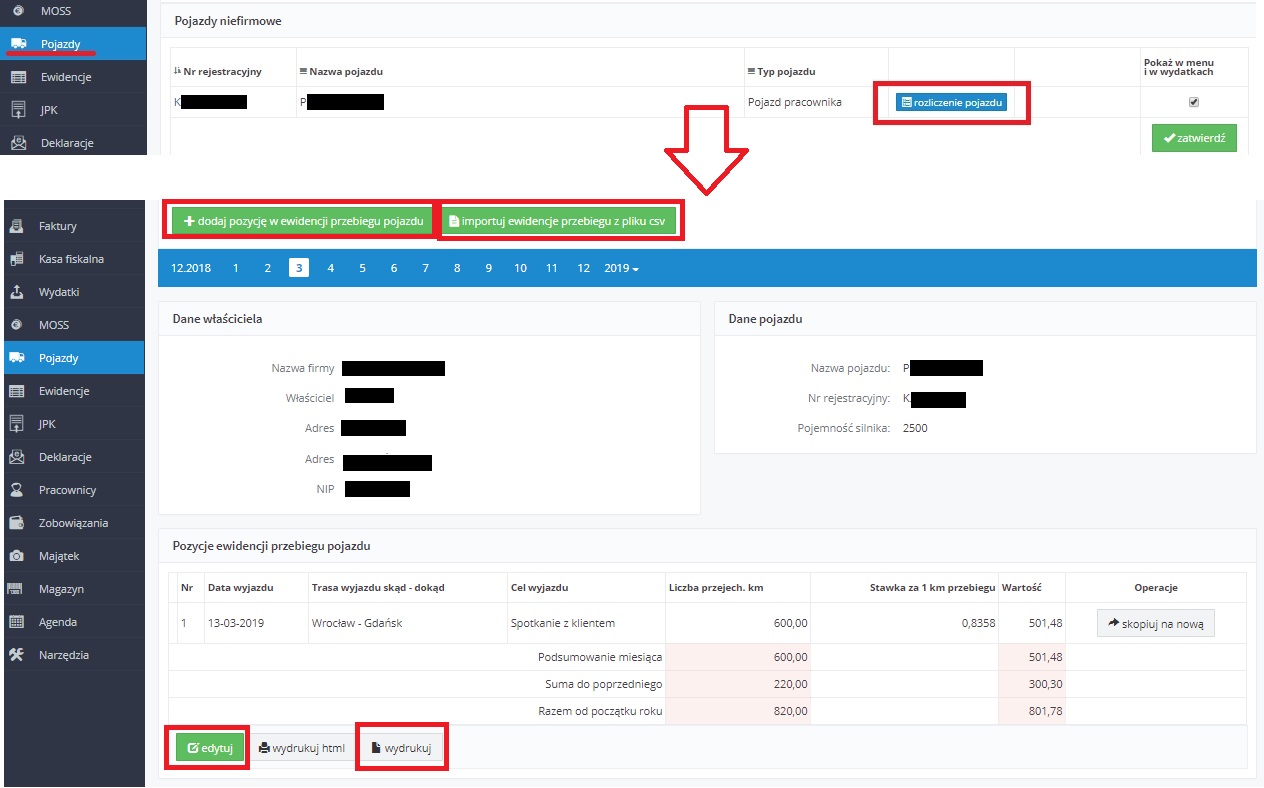

W przypadku pojazdu będącego własnością pracownika nie ma możliwości księgowania wydatków przez jego rozliczenie. Dodanie pojazdu służy jedynie prowadzeniu ewidencji przebiegu pojazdu.

W zakładce Pojazdy ➡ Wszystkie operacje po przejściu do rozliczeń pojazdu pojawi się opcja dodawania kolejnych pozycji ewidencji przebiegu pojazdu oraz możliwość jej importu z pliku w formacie csv. Poniżej widoczne będą już wprowadzone pozycje ewidencji przebiegu z danego miesiąca. Wprowadzone pozycje ewidencji Użytkownik może edytować, a także wydrukować w formacie html lub pdf (zaznaczona na powyższym obrazie opcja wydrukuj). Dane wprowadzone do ewidencji przebiegu za dany miesiąc nie są w automatyczny sposób uwzględniane w rozliczeniu z pracownikiem. Użytkownik uwzględnia kwoty wynikające z ewidencji przebiegu ręcznie podczas wyliczania wynagrodzenia pracownika.

Autor: Katarzyna Kisiel – ifirma.pl

Ewidencja zakupów VAT

46 zł (50% z kwoty 92 zł)

23 zł (50% z kwoty 46 zł)

KPIR

Niższa z wartości:

➡ 250,74 złpaliwo: 20% z kwoty brutto – odliczony VAT: 20% z 223 zł = 44,60 zł

ubezpieczenie: 20% z 1300 zł = 260 zł

Łącznie: 304,60 zł

3 c) Samochód osobowy użyczony

3 c) 1. Koszty użytkowania pojazdu

Pojazdy używane wyłącznie w działalności gospodarczej

Pojazdy inne niż używane wyłącznie w działalności gospodarczej

Wydatki na użytkowanie pojazdu

pełna wartość wydatku z uwzględnieniem kwoty wynikającej z ewidencji przebiegu pojazdu

pełna wartość wydatku

75% kwoty poniesionego wydatku

Wydatki na ubezpieczenie pojazdu ustalane od wartości pojazdu

Wydatki na ubezpieczenie pojazdu inne niż ustalone od wartości pojazdu

pełna wartość wydatku z uwzględnieniem kwoty wynikającej z ewidencji przebiegu pojazdu

pełna wartość wydatku

Przykład 7

Przedsiębiorca prowadzący jednocześnie sprzedaż opodatkowaną i zwolnioną (ze wskaźnikiem VAT 85 %) od 2019 r. używa pojazdu osobowego niefirmowego. Pojazd jest własnością jego ojca i został mu nieodpłatnie użyczony. Pojazd nie jest używany wyłącznie w działalności, w związku z czym od wydatków z nim związanych odliczana jest połowa VAT, a kosztem jest 75% wartości wydatku. W styczniu 2019 r. podatnik poniósł następujące wydatki:

Paliwo

23 zł *85%*50% = 9,78 zł

75% z kwoty brutto – odliczony VAT: (123 zł – 9,78 zł )*75% = 84,12 zł

Wycieraczki

17,25*85%*50% = 7,33 zł

75% z kwoty brutto – odliczony VAT: (75 zł – 7,33 zł )*75% = 50,75 zł

Ubezpieczenie AC

Wartość polisy proporcjonalnie do wartości pojazdu do limitu 150 tys. zł

1500 zł *150 tys. zł /160 tys. zł = 1 406,25 zł

Ubezpieczenie OC, NNW

Pełna wartość: 2 000 zł

Przykład 8

Kwoty ujęte w kosztach przedstawia tabela.

Data wydatku

Rodzaj wydatku

Kwota w KPiR

12.12.2018 r.

paliwo

Wartość wydatków w grudniu: 185 zł

Kwota wynikająca z ewidencji przebiegu: 200 km*0,8358 zł/km = 167,16 zł

Kwota trafiająca do kosztów: 167,16 zł

13.12.2018 r.

płyn do spryskiwaczy

02.01.2019 r.

paliwo

75% z kwoty 150 zł = 112,50 zł

15.01.2019 r.

żarówka

75% z kwoty 25 zł = 18,75 zł

25.01.2019 r.

ubezpieczenie

Pełna kwota: 1300 zł

3 d) Samochód osobowy wynajmowany

– w roku 2018 r. Użytkownik wprowadza pojazd przez zakładkę Pojazdy ➡ Wszystkie operacje ➡ + dodaj pojazd, a następnie w części Samochód osobowy ➡ lub wprowadź samochód wybiera opcję + niefirmowy.

Po uzupełnieniu danych pojazdu na liście pojazdów niefirmowych jest on widoczny jako Pojazd w najmie/dzierżawie.

– w roku 2019 r. Użytkownik wprowadza pojazd przez zakładkę Pojazdy ➡ Wszystkie operacje ➡ + dodaj pojazd, a następnie w części Samochód osobowy ➡ lub wprowadź samochód wybiera opcję + w najmie.

3 d) 1. Koszty użytkowania pojazdu

3 d) 2. Koszty wynajmu pojazdu

Zestawienie informacji na temat możliwości zaliczenia opłat z tytułu najmu zawiera tabela.

Wartość pojazdu i rok zawarcia umowy

Część wydatku będąca kosztem

Umowa zawarta do końca 2018 r.

Całość

Umowa zawarta po 31.12.2018 r. i wartość pojazdu do 150/225* tys. zł

Umowa zawarta po 31.12.2018 r. i wartość pojazdu powyżej 150 tys. zł

w procencie wyznaczonym przez wartość wynikającą z podzielenia kwoty 150/225 tys. przez wartość pojazdu.

Przykład 9

Przedsiębiorca wynajmuje od sierpnia 2018 r. pojazd osobowy o wartości 180 tys. zł Oprócz działalności opodatkowanej prowadzi działalność zwolnioną z VAT, w związku z tym ustalonym na jego koncie wskaźnik VAT dla roku 2019 wynosi 80%, wskaźnik dla roku 2018 wynosił 85%. W grudniu 2018 i styczniu 2019 r. poniósł następujące wydatki:

Kwoty zaksięgowanych kosztów i odliczonego VAT wyglądają następująco:

12/2018 paliwo

23 zł *50%* 85% = 9,76 zł

połowa VAT z faktury z uwzględnieniem wskaźnika VAT

brutto – odliczony VAT:

123 zł – 9,76 zł = 113,24 zł

Koszt ten zostanie w całości ujęty – jest to bowiem kwota niższa niż wynikająca z ewidencji przebiegu (417,90 zł)

12/2018 najem

276 zł * 50% *85% = 117,30 zł

połowa VAT z faktury z uwzględnieniem wskaźnika VAT

brutto – odliczony VAT:

1476 zł – 117,30 zł = 1358,70 zł

Wydatek jest kosztem pomimo braku pokrycia w ewidencji przebiegu.

01/2019 najem

276 zł * 50% *80% = 110,40 zł

połowa VAT z faktury z uwzględnieniem wskaźnika VAT

brutto – odliczony VAT:

1476 zł – 110,40 zł = 1365,60 zł

01/2019 ubezpieczenie

AC: proporcjonalnie do wartości pojazdu określonego na polisie: 3500 zł *(150 tys. /160 tys.) = 3281,25 zł

OC, NNW: w pełnej wysokości: 1500 zł

W przypadku:

W celu wprowadzenia takich informacji należy przejść do zakładki Pojazdy ➡ Wszystkie operacje, a następnie wybrać numer rejestracyjny pojazdu. Zostaną wyświetlone dane pojazdu z informacją o umowach najmu dla danego pojazdu.

Bez względu na to czy zostanie wpisana data zakończenia bieżącej umowy czy nie, w danych pojazdu Użytkownik może dodać kolejną umowę. Mimo tego, przed dodaniem nowej umowy należy wprowadzić datę zakończenia poprzedniej.

Przykład 10

Przedsiębiorca korzystający ze zwolnienia z VAT w lipcu 2018 r. wynajął samochód osobowy. Samochód ma wartość 200 tys. zł

Pojazd został wprowadzony do serwisu w lipcu 2018. Użytkownik księgował faktury za najem pojazdu, jego eksploatację i prowadził ewidencję przebiegu pojazdu.

15 lutego 2019 r. podpisał aneks do umowy. W związku z tym na koncie wykonuje następujące czynności:

– w miesiącu księgowym lutym 2019 r., przechodzi do zakładki Pojazdy ➡ Wszystkie operacje i wybiera numer rejestracyjny pojazdu. W danych pojazdu w części Lista umów wynajmu pojazdu wybiera opcję edycji umowy.

Kwota zaksięgowana w KPiR wyniesie: 1476 zł * 150 tys zł /180 tys. zł = 1230 zł

W związku z tym przedsiębiorca musi odnaleźć wydatek na liście wydatków z miesiąca lutego, otworzyć go a następnie edytować.

Fakturę wystawioną w miesiącu marcu przedsiębiorca księguje analogicznie. Tu nie będzie już konieczna późniejsza jej edycja.3 e) Samochód osobowy w leasingu

Wartość pojazdu jest elementem niezbędnym dla umów zawartych lub aneksowanych od 2019 r. W ich przypadku wartość pojazdu wpływa na kwoty zaksięgowane w kosztach (o tym więcej w dalszej części tekstu).3 e) 1. Koszty użytkowania pojazdu

Wydatki związane z użytkowaniem pojazdu w leasingu operacyjnym ponoszone od 2019 r. rozliczane są w koszach na takich samych zasadach jak wydatki dotyczące pojazdu użyczonego czy pojazdu wynajmowanego, czyli w 75%.

Informacje jakie ustawienia wprowadzić na koncie, aby od danego wydatku serwis odliczał pełen VAT i księgował pełną kwotę w kosztach dostępne są tutaj. 3 e) 2. Koszty leasingu

nie stosuje się ww. ograniczenia.

Spłata wartości pojazdu

Pełna kwota

Czynsz leasingowy

Opłaty eksploatacyjne

W części opłaty leasingowe należy ując również opłaty o charakterze administracyjnym, jakimi leasingodawca obciąża leasingobiorcę np. opłata za rejestrację pojazdu czy opłata za zmianę umowy. Taki informację prezentuje Krajowa Informacja Skarbowa.

Przykład 11

Przedsiębiorca (czynny podatnik podatku VAT) od lipca 2018 r. użytkuje pojazd osobowy w ramach leasingu operacyjnego. Pojazd ma wartość 180 tys. zł. Pojazd jest używany w sposób mieszany (w ramach działalności i prywatnie).

Przedsiębiorca poniósł następujące wydatki:

12/2018: rata leasingu

50% z kwoty 575 zł = 287,50 zł

Kwota brutto – odliczony VAT: 2 787,50 zł

01/2019: rata leasingu

50% z kwoty 575 zł = 287,50 zł

Kwota brutto – odliczony VAT: 2 787,50 zł

01/2019: paliwo

50% z kwoty 34,50 zł =17,25 zł

(Kwota brutto – odliczony VAT)*75% = 167,25*75% = 125,44 zł

01/2019: ubezpieczenie

–

OC, NNW: 1500 zł (pełna kwota)

AC: 4 tys. zł * (150 tys. zł/180 tys. zł) = 3 333,33 z

Przykład 12

Przedsiębiorca korzystający ze zwolnienia z VAT zawarł w styczniu 2019 r. umowę leasingu. Dotyczy ona pojazdu osobowego (innego niż elektryczny) o wartości 230 tys. zł.

W styczniu przedsiębiorca dokonał wpłaty opłaty wstępnej w wartości 10 tys. zł brutto oraz zakupił do pojazdu paliwo na kwotę 300 zł brutto.

Podatnik zakłada możliwość użycia pojazdu również w celach prywatnych.

Wniesiona opłata wstępna – jako, że dotyczy spłaty wartości pojazdu podlega limitowaniu w uwzględnieniem wartości pojazdu. Kwota jaką podatnik ujmie w kosztach wynosi 6 521,74 zł (150 tys. zł/230 tys. zł * 10 tys. zł).

Wydatek z tytułu zakupu paliwa zostanie ujęty w kosztach w kwocie 225 zł (300 zł * 75%).

Przykład 13

Opłata wstępna

2 990 zł * 93% = 2780,70 zł

Kwota brutto – odliczony VAT z uwzględnieniem limitu 150 tys. zł

13 209,30 zł *(150 tys./200 tys. zł) = 9 906,98 zł

Paliwo

57,50 zł * 93% = 53,48 zł

Kwota brutto – odliczony VAT: 254,02 zł

Rata – spłata wartości pojazdu

460 zł *93% = 427,80 zł

Kwota brutto – odliczony VAT z uwzględnieniem limitu 150 tys. zł

2 032,20 zł *(150/200) = 1524,15 zł

Rata – czynsz

46 zł * 93% = 42,78 zł

Kwota brutto – odliczony VAT: 203,22 zł

Rata – opłata serwisowa

23 zł * 93% = 21,39 zł

Kwota brutto – odliczony VAT: 101,61 zł

Ubezpieczenie: AC i GAP

Kwota z polisy z uwzględnieniem limitu 150 tys. zł 4500 zł * (150 tys. /200 ty.) = 3 375 zł

Ubezpieczenie: NNW i OC

Pełna kwota: 1700 zł

W przypadku:

Dodatkowo należy zwrócić uwagę, iż po zatwierdzeniu kwoty pisywane do poszczególnych części formularza Raty leasingu, na liście wydatków widoczne są jako osobne pozycje. Edycji należy dokonać odrębnie dla każdej z nich.3 f) Samochód osobowy pracownika

Dodany pojazd jest widoczny na liście pojazdów w części Pojazdy niefirmowe z oznaczeniem w typie Pojazd pracownika.

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Koszty działalności

Najnowsze w kategorii:

Koszty działalności