Czynni podatnicy VAT co do zasady mają prawo do odliczenia podatku od towarów i usług naliczonego przy zakupach związanych z działalnością opodatkowaną. Istnieją jednak wyjątki od tej reguły – np. usługi hotelowe oraz gastronomiczne, od których przedsiębiorca nie może odliczyć VAT. Dlaczego? Jak księgować takie faktury? Zapraszamy do lektury.

1. Usługi hotelowe oraz gastronomiczne a VAT

Usługi hotelowe i gastronomiczne to jedne z wyłączeń z prawa do odliczenia VAT z faktur zakupowych przez czynnych podatników od towarów i usług. Zasada ta wynika bezpośrednio z ustawy o VAT:

Art. 88 ust. 1 ustawy o VAT

Obniżenia kwoty lub zwrotu podatku należnego nie stosuje się do nabywanych przez podatnika: (…)

- 4) usług noclegowych i gastronomicznych, z wyjątkiem:

- a) (uchylona)

- b) nabycia gotowych posiłków przeznaczonych dla pasażerów przez podatników świadczących usługi przewozu osób.

- c) usług noclegowych nabywanych w celu ich odsprzedaży, opodatkowanych u tego podatnika na podstawie art. 8 ust. 2a.

2. Faktura za hotel i gastronomię bez możliwości odliczenia podatku VAT

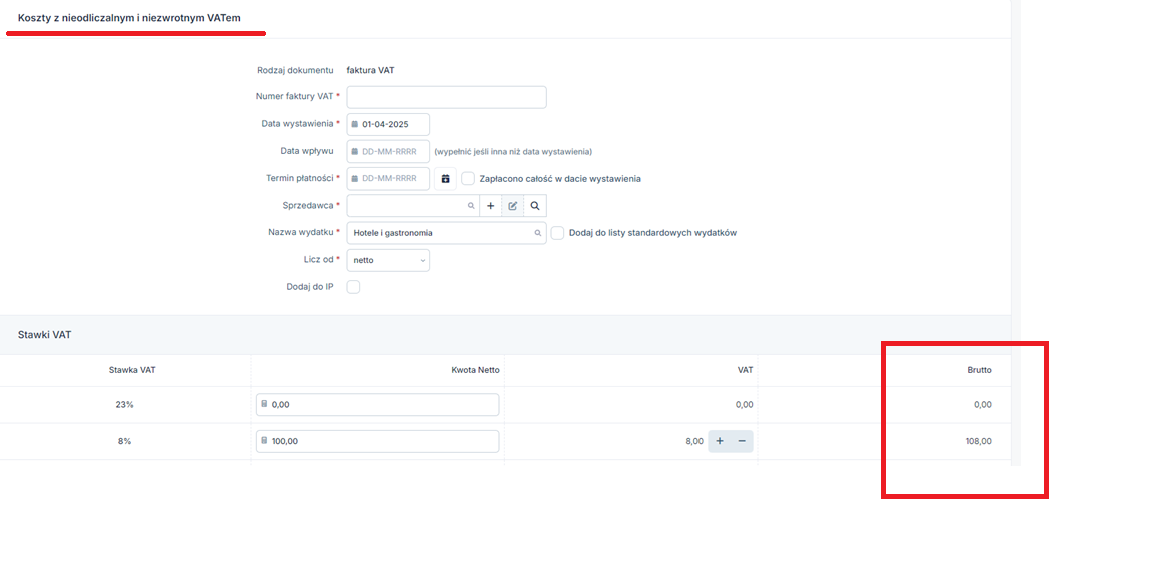

W związku z powyższym podatnicy często zastanawiają się, w jaki sposób zaksięgować fakturę za hotel lub gastronomię. Na tego typu dokumentach pojawia się bowiem wartość netto, VAT oraz brutto – nie ma stawki „zw” ani informacji, że podatnikowi nie przysługuje prawo do odliczenia podatku od towarów i usług.

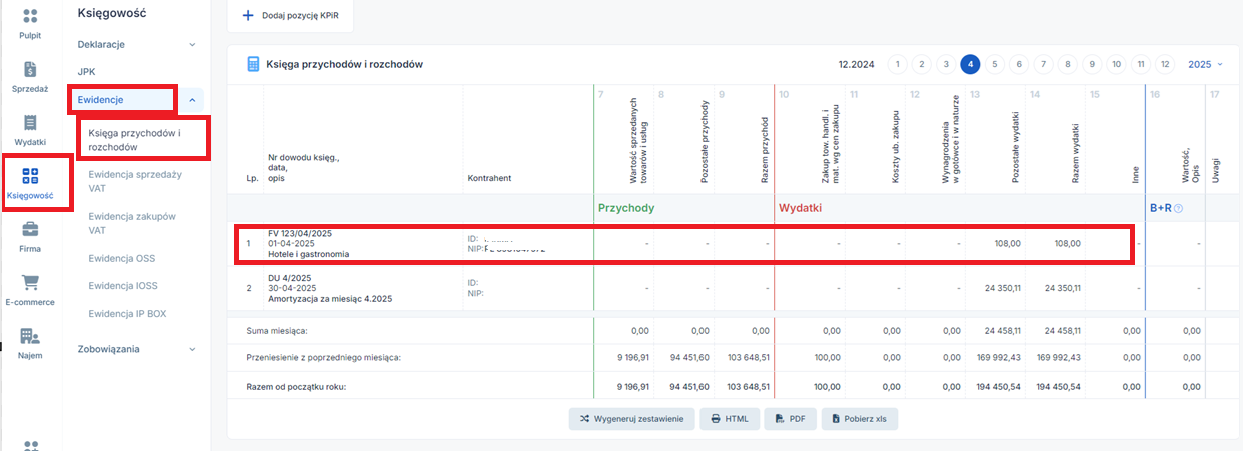

Fakturę za usługi hotelowe lub gastronomiczne związane z prowadzoną działalnością gospodarczą, mimo wyszczególnienia na niej kwoty VAT, należy księgować w kwocie brutto bezpośrednio w koszty (kol. 13 KPiR – pozostałe wydatki). Jak widać, w przypadku braku prawa do odliczenia podatku od towarów i usług, może on stanowić koszt uzyskania przychodu.

Jak zaksięgować fakturę za hotel lub gastronomię w serwisie ifirma.pl?

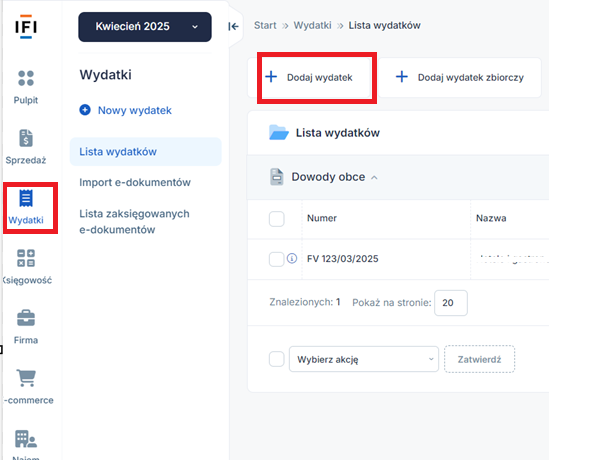

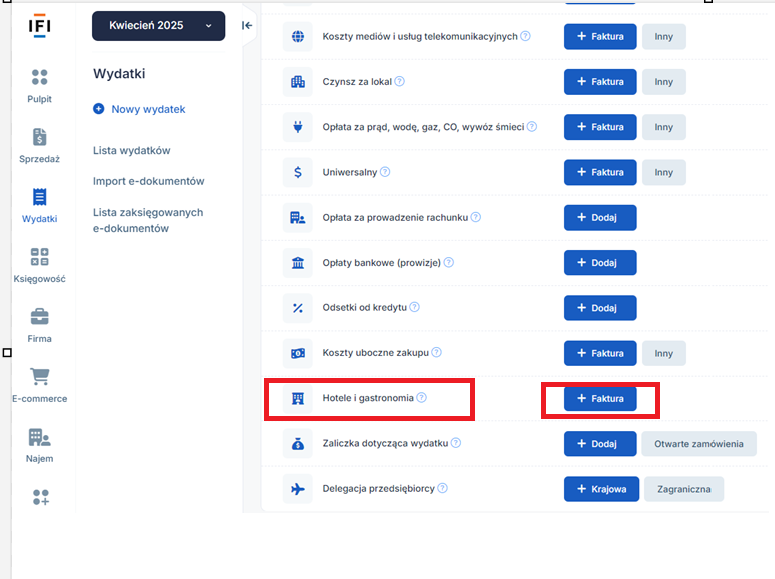

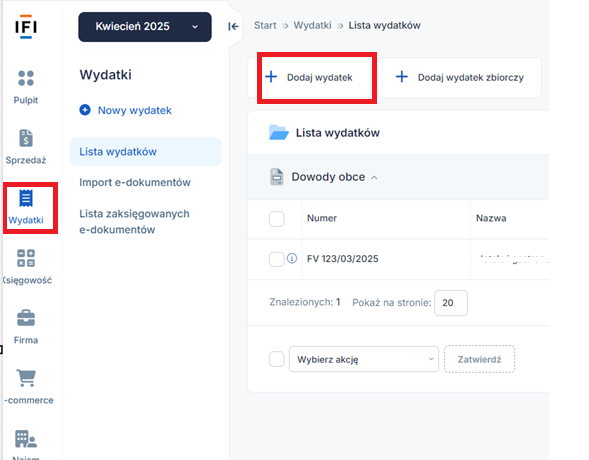

W systemie ifirma.pl przewidziana została specjalna ścieżka księgowania tego typu wydatków związanych z prowadzoną działalnością. Wystarczy wejść na zakładkę Wydatki ➡ Dodaj wydatek ➡ Hotele i gastronomia ➡ + Faktura.

Zaksięgowanie faktury za hotel lub gastronomię w ten sposób sprawi, że serwis automatycznie zaksięguje dany wydatek w kwocie brutto do Podatkowej Księgi Przychodów i Rozchodów.

3. Faktura za hotel i gastronomię z możliwością odliczenia podatku VAT

Istnieją faktury za usługi noclegowe lub gastronomiczne, od których podatnik może odliczyć podatek VAT naliczony. Wyjątkiem takim jest przypadek, kiedy podatnik nabywa usługi noclegowe, które następnie refakturuje na rzecz innych podatników.

Trybunału Sprawiedliwości Unii Europejskiej wskazał, że takie stanowisko jest zgodne z przepisami unijnymi, a wydany przez TSUE wyrok spowodował wprowadzenie nowego zapisu do ustawy o podatku VAT w ramach pakietu SLIM VAT początkiem roku 2021.

Bez zmian pozostaje zapis, który wskazuje możliwość odliczenia podatku VAT naliczonego od nabycia gotowych posiłków przeznaczonych dla pasażerów przez podatników świadczących usługi przewozu osób.

Jak zaksięgować fakturę za hotel lub gastronomię w serwisie ifirma.pl?

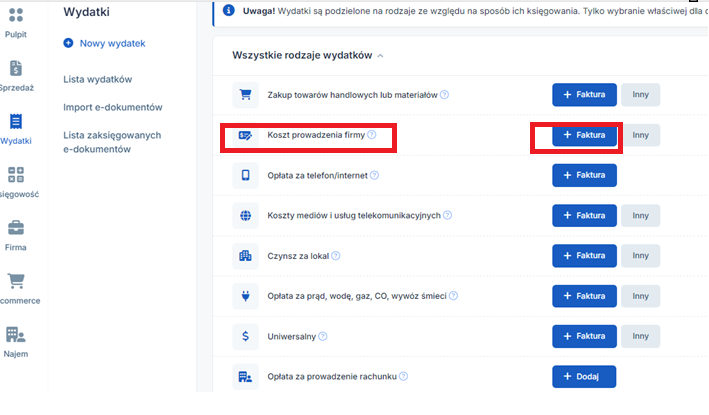

W serwisie Ifirma.pl chcąc zaksięgować fakturę z prawem do odliczenia podatku VAT, można skorzystać z zakładki Wydatki ➡ Dodaj wydatek ➡ Koszt prowadzenia firmy ➡ + Faktura

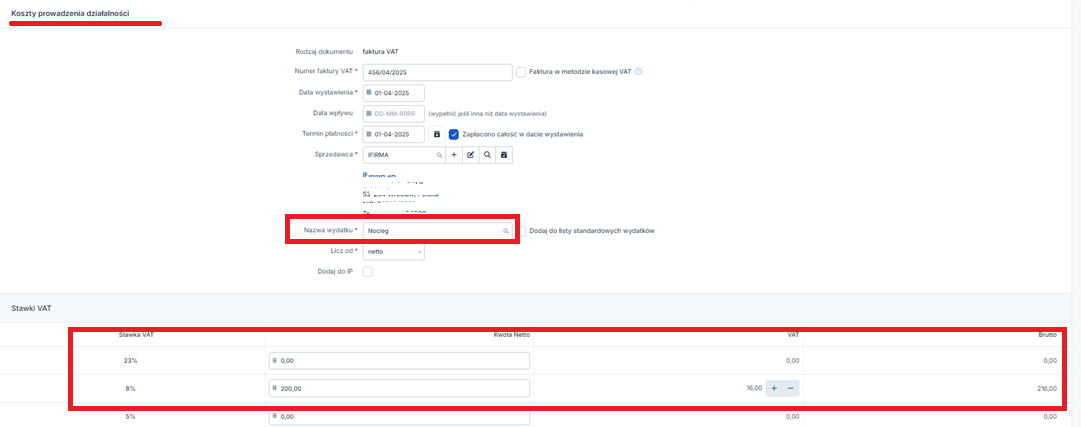

Poprzez takie księgowanie powoduje rozdzielenie wartości netto, która zostanie zaksięgowana w dacie wystawienia w KPiR:

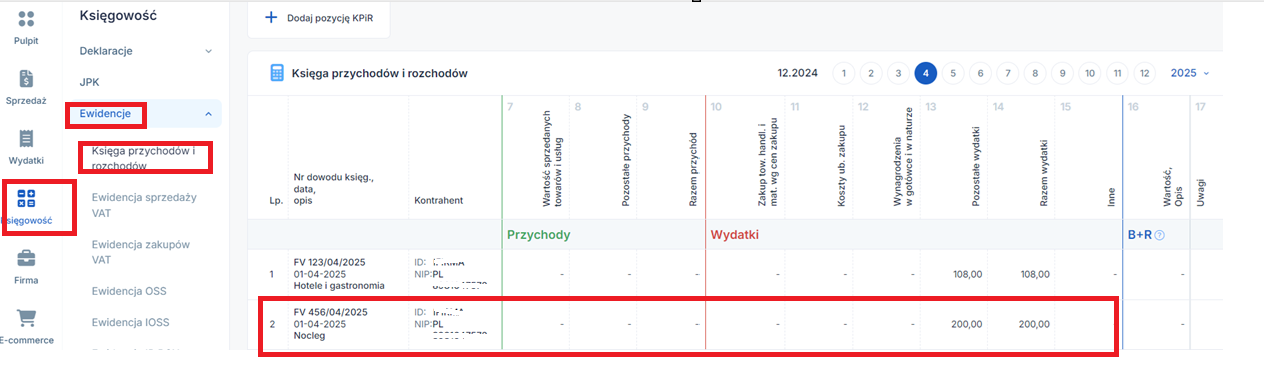

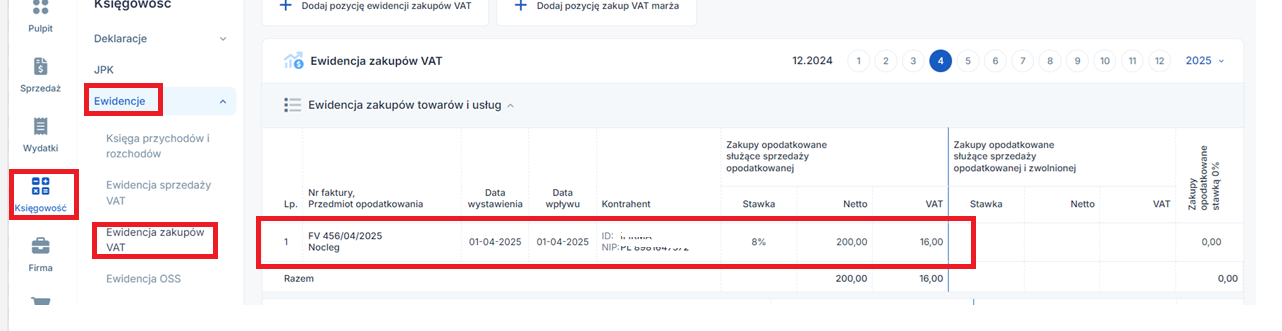

oraz wartość VATu, która zostanie wykazana w Ewidencji zakupów VAT:

Zgodnie z informacjami zamieszczonymi w tej instrukcji, aby odliczenie podatku VAT od usług noclegowych było możliwe musi zostać refakturowane na inny podmiot.

Najczęściej refakturowanie polega na tym, że przedsiębiorca nabywa usługi we własnym imieniu, ale faktycznym odbiorcą jest inny przedsiębiorca.

Należy wtedy wystawić refakturę, dokument ten nie rożni się od zwykłej faktury sprzedaży.

Autor: Zespół IFIRMA, Alicja Pasieczna – ifirma.pl

Usługi hotelowe i gastronomiczne – sprawdź, jak rozliczać delegacje krajowe przedsiębiorcy!

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Koszty działalności

Najnowsze w kategorii:

Koszty działalności