Spis treści:

Wprowadzenie motocykla do serwisu:

1. Motocykl jako pojazd firmowy

Wprowadzenie motocykla do serwisu:

1. Motocykl jako pojazd firmowy

Choć motocykl w firmie może pomóc omijać korki, prawdopodobnie nie pomoże przedsiębiorcy w ominięciu ograniczeń VAT. Zgodnie z ustawą Prawo o ruchu drogowym motocykl to pojazd samochodowy – a to oznacza, że w ustawach podatkowych będzie on traktowany jak samochód osobowy. Jak zatem wprowadzić motocykl jako środek trwały bądź pojazd niefirmowy?

Uwaga! Zasadniczo pod ograniczenia właściwe samochodom osobowym nie podlegają motorowery i skutery, spełniające określone wymogi – przede wszystkim ograniczenia w prędkości. Jeśli jednoślad spełniałby takie warunki, wprowadzając go do firmy należałoby się posiłkować tą instrukcją.

Wprowadzenie motocykla do serwisu

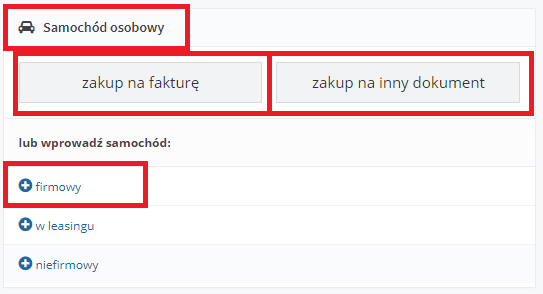

W serwisie motocykl wykorzystywany w firmie możemy wprowadzić w zakładce Pojazdy. W zależności czy będzie on składnikiem majątku firmy, czy też wykorzystywany jako pojazd niefirmowy, należy go wprowadzić przez poprawną opcję.

1. Motocykl jako pojazd firmowy

| Zakupiony na Fakturę VAT | “Samochód osobowy: Zakup na fakturę” | -> kiedy dokonaliśmy zakupu motocykla na fakturę VAT wystawioną na firmę |

| Zakupiony na inny dokument | “Samochód osobowy: Zakup na inny dokument” | -> gdy motocykl został zakupiony do firmy na podstawie faktury VAT-Marża, umowy kupna-sprzedaży etc. |

| Przekazany z majątku prywatnego | “Samochód osobowy”➡ “lub wprowadź samochód: firmowy” | -> gdy wprowadzamy do firmy motocykl z majątku prywatnego lub gdy przenosimy dane firmy do serwisu ifirma.pl |

a) Motocykl zakupiony na fakturę VAT lub inny dokument

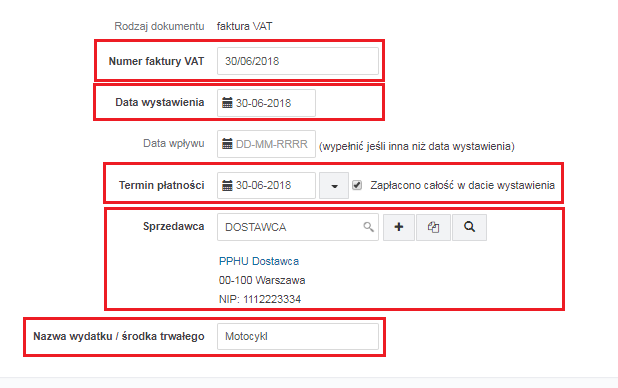

Dokonując zakupu motocykla do firmy powinniśmy uzupełnić przede wszystkim dane z faktury – numer, datę wystawienia, termin płatności (jeśli faktura została już opłacona, można to od razu odznaczyć), dane sprzedawcy i nazwę środka trwałego.

W przypadku zakupu pojazdu na fakturę VAT opcja ta będzie ustawiona domyślnie:

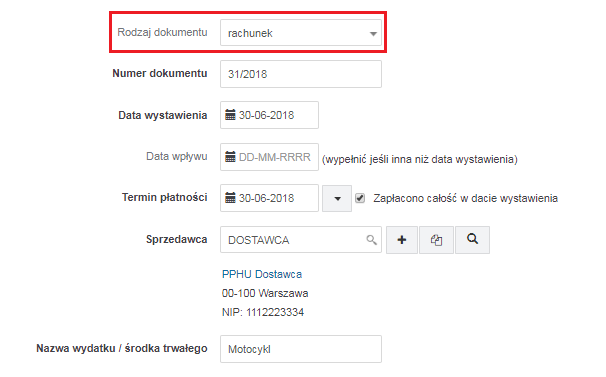

Jeśli natomiast dokonaliśmy nabycia na inny dokument niż faktura, podczas wprowadzania danych możliwe będzie wybranie opcji Rodzaj dokumentu:

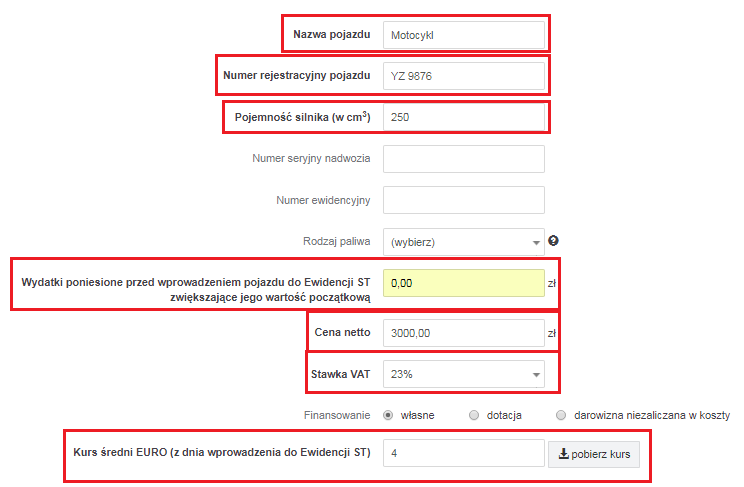

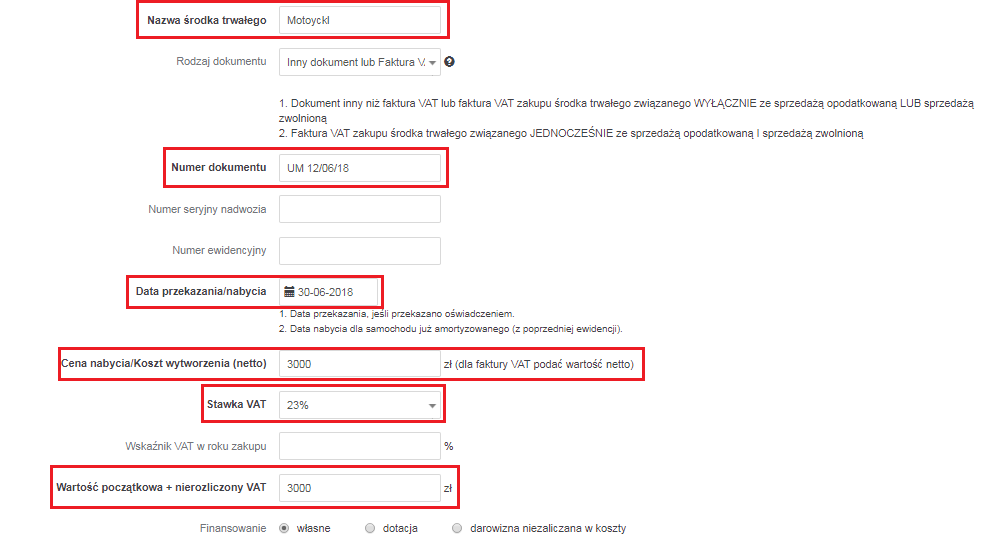

Po uzupełnieniu danych z faktury przechodzimy do informacji o środku trwałym. W tym miejscu istotna jest nazwa, numer rejestracyjny oraz pojemność silnika wprowadzanego motocykla. Jeśli przed zakupem dokonywane były zakupy zwiększające wartość środka trwałego, również wprowadzamy je w tym miejscu. Ponadto podajemy cenę netto, stawkę VAT oraz średni kurs euro. Należy również wskazać źródło finansowania wprowadzanego pojazdu.

Sprawdź, kiedy podatnik ma prawo zaliczyć w koszty amortyzację otrzymanego za darmo środka trwałego.

Uwaga! W przypadku nabycia motocykla na podstawie dokumentu innego niż faktura nie będzie pozycji na wprowadzenie stawki VAT, a pole z ceną określone będzie jako cena nabycia (czyli cena zakupu powiększona o dodatkowe koszty poniesione przy zakupie) – w tym wypadku nie ma VAT, zatem nie operujemy pojęciami netto i brutto:

![]()

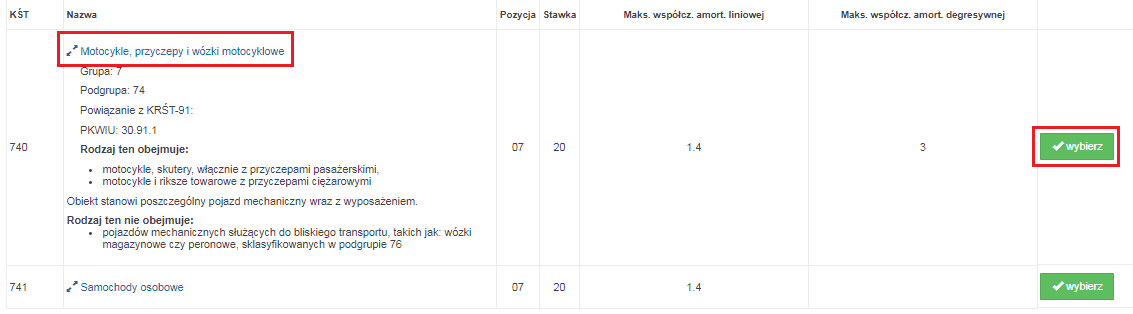

Ostatnią częścią, którą należy wypełnić przy wprowadzaniu motocykla, są dane amortyzacji. KŚT właściwym dla motocykli jest 740 – Motocykle, przyczepy i wózki motocyklowe. Aby je wybrać, wybieramy przycisk KŚT i odpowiednią pozycję:

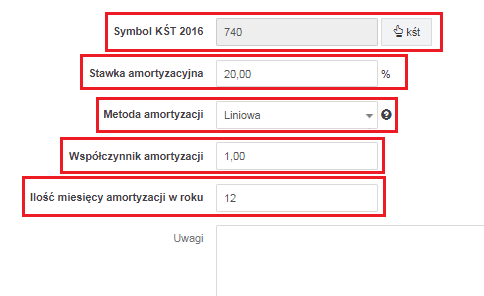

Na podstawie tego symbolu automatycznie ustawione zostaną dane amortyzacji liniowej:

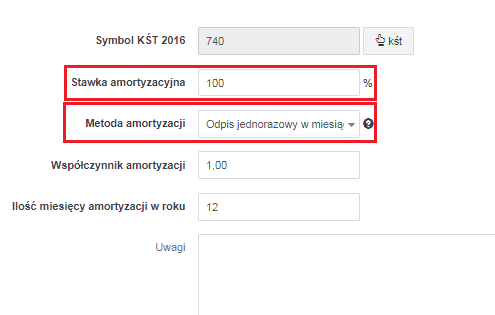

Uwaga! W przypadku motocykli amortyzacja jednorazowa jest możliwa pod warunkiem, że wartość pojazdu nie przekracza 10.000 zł netto (jeżeli motocykl został kupiony na fakturę VAT to jest to kwota netto+ 50% nieodliczonego VATu).

Przykład:

Wartość pojazdu netto: 8.000 PLN + VAT 23%= 8.000+1.840= 9.840 PLN

Wartość początkowa:

8.000 PLN +50% nieodliczonego VATu= 8.000 PLN+ 920 PLN= 8.920 PLN

Jeśli właściciel takiego motocykla chciałby skorzystać z amortyzacji jednorazowej, powinien wprowadzić ustawienia:

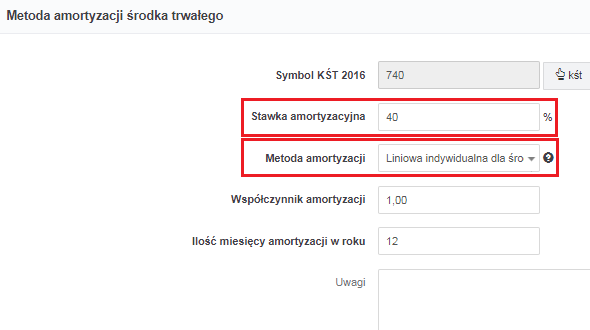

Ponadto, jeśli nabywany motocykl może zostać uznany za używany, można również zastosować amortyzację przyśpieszoną – według parametrów:

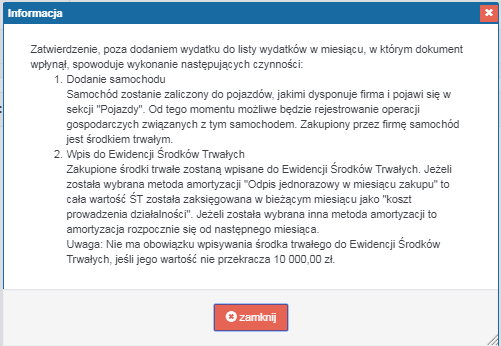

Po uzupełnieniu wymaganych danych i zatwierdzeniu pojazdu w serwisie, pojawi się komunikat dotyczący dodania firmowego pojazdu:

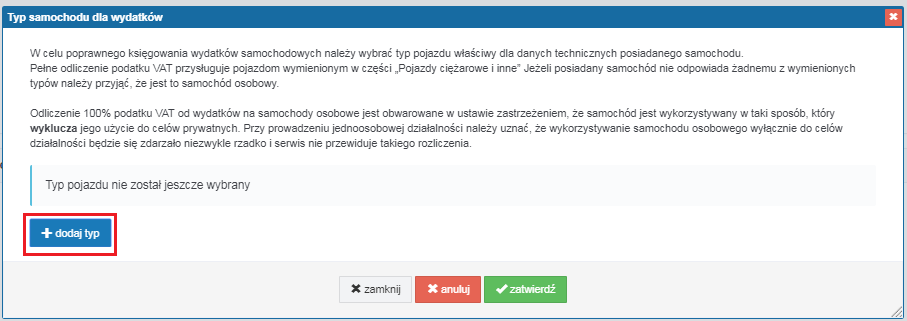

Po zapisaniu motocykl znajdziemy w zakładce Pojazdy ➡ Pojazdy firmowe – po kliknięciu na jego numer rejestracyjny u dołu strony możemy wybrać typ dla wydatków, a następnie dodaj typ, niezbędny dla poprawnego rozliczenia VAT:

![]()

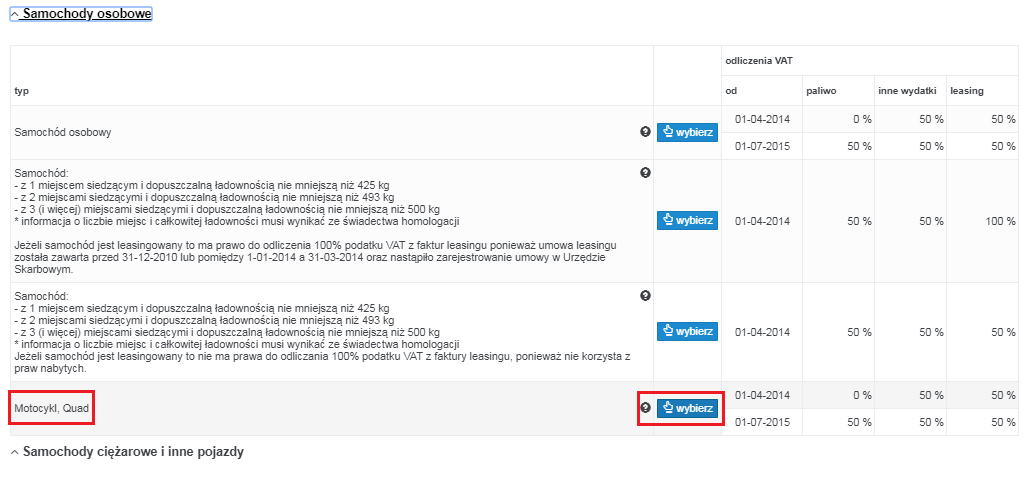

W części Samochody osobowe wybieramy opcję Motocykl, quad i zatwierdzamy wybór. Na tej podstawie serwis będzie dokonywał właściwego odliczenia 50% VAT:

b) Motocykl przekazany z majątku prywatnego lub innego programu

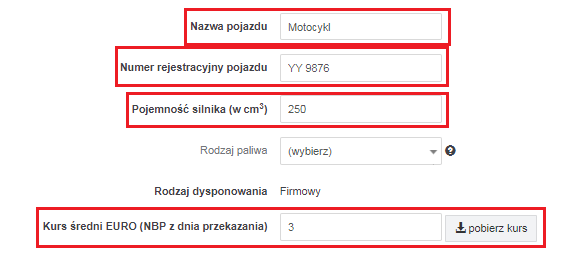

Decydując się na wprowadzenie motocykla z majątku prywatnego lub z innego, dotychczas używanego programu księgowego, zaczynamy od podania danych pojazdu – nazwy, numeru rejestracyjnego, pojemności silnika i kursu euro z dnia wprowadzenia. Rodzaj dysponowania zostanie automatycznie wprowadzony jako Firmowy:

Następnie przechodzimy do informacji finansowych – wypełniamy numer dokumentu (np. protokół przekazania), datę, cenę nabycia, stawkę VAT oraz wartość początkową środka trwałego. Należy również wskazać źródło finansowania wprowadzanego pojazdu.

Sprawdź, kiedy podatnik ma prawo zaliczyć w koszty amortyzację otrzymanego za darmo środka trwałego

Ostatni element to dane dotyczące amortyzacji – tu również, jak w przypadku zakupu, wystarczy wybrać KŚT 740, aby automatycznie uzupełniły się parametry dla amortyzacji liniowej. W tym miejscu mamy dodatkowo informacje o dotychczasowych odpisach i możliwości wstrzymania amortyzacji – są one przeznaczone przede wszystkim dla tych, których przenoszą motocykl już wcześniej amortyzowany:

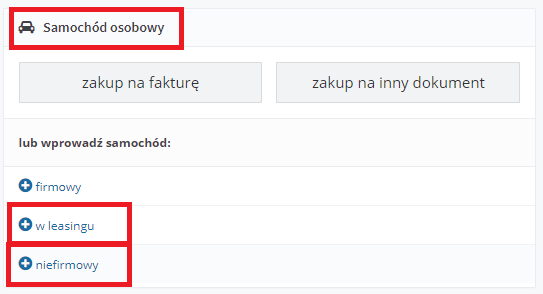

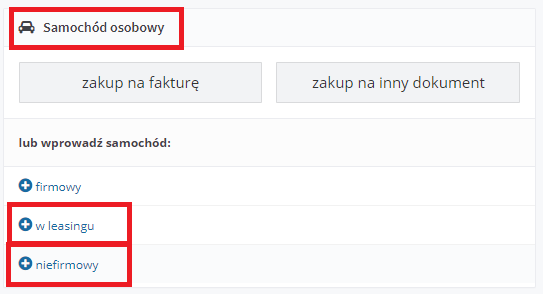

2.Motocykl jako pojazd niefirmowy

Przedsiębiorca może w działalności wykorzystywać także motocykl nie będący składnikiem majątku firmy – wtedy dodajemy go jako niefirmowy. Jednakże należy wybrać właściwy formularz, w zależności od tego czy jest to motocykl w leasingu czy też stanowi naszą prywatną własność.

| Motocykl w leasingu operacyjnym | “Samochód osobowy”➡ “lub wprowadź samochód: w leasingu” | -> gdy będziemy wykorzystywać w firmie motocykl na podstawie zawartej umowy leasingowej (leasing operacyjny) |

| Motocykl prywatny przedsiębiorcy lub wynajmowany | “Samochód osobowy”➡ “lub wprowadź samochód: niefirmowy” | –> gdy będziemy wykorzystywać w firmie motocykl prywatny, nie wprowadzając go do majątku firmy lub korzystamy z motocykla na podstawie umowy najmu |

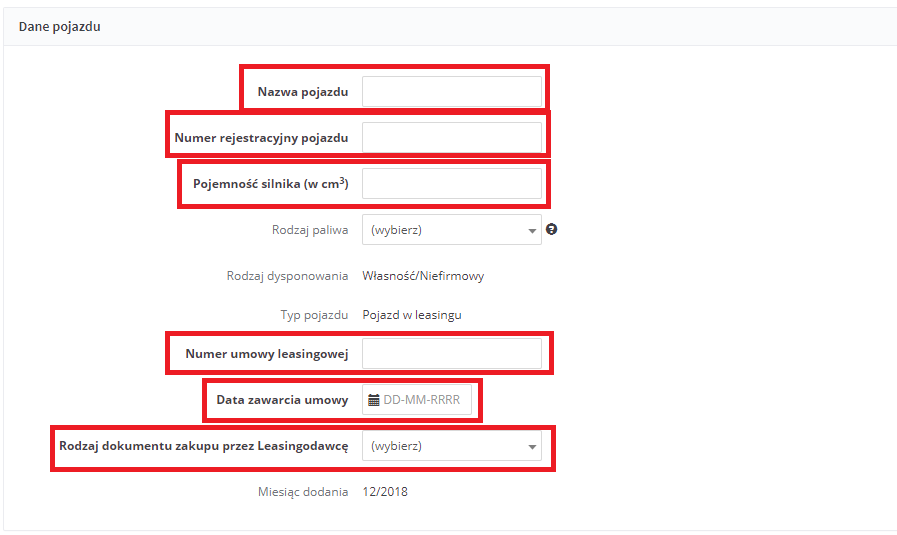

a) Motocykl w leasingu operacyjnym

Wprowadzając motocykl na podstawie umowy leasingu należy uzupełnić takie dane jak: Nazwa pojazdu, Nr rejestracyjny pojazdu, Pojemność silnika. Rodzaj paliwa nie jest polem obowiązkowym. Niezbędnym krokiem jest również wpisanie numeru umowy leasingowej, daty jej zawarcia, określenie rodzaju dokumentu zakupu motocykla przez leasingodawcę. Ostatnim elementem jest wprowadzenie ceny zakupu.

Po zatwierdzeniu wprowadzonych danych, podobnie jak w części dotyczącej zakupu, konieczne będzie wybranie cech dla celów VAT.

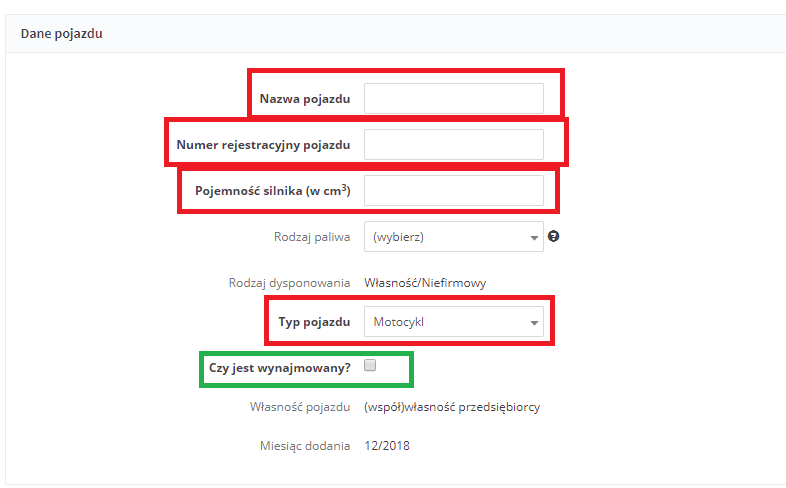

b) Motocykl będący własnością przedsiębiorcy lub wynajmowany

Wprowadzając motocykl, który jest prywatną własnością przedsiębiorcy lub wykorzystywany na podstawie umowy najmu należy uzupełnić takie dane jak: Nazwa pojazdu, Nr rejestracyjny pojazdu, Pojemność silnika. Rodzaj paliwa nie jest polem obowiązkowym. Niezbędnym krokiem jest określenie Typu pojazdu: Motocykl. Jeżeli pojazd jest wykorzystywany na podstawie umowy najmu to należy zaznaczyć opcję Czy jest wynajmowany?.

Po zatwierdzeniu konieczne będzie uzupełnienie analogicznych do poprzednich instrukcji cech dla celów VAT.

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Pojazdy

- ARCHIWUM – Ubezpieczenie pojazdu a koszt firmy – porównanie w pigułce

- ARCHIWUM-Samochody a zwolnienie z VAT i ryczałt

- ARCHIWUM – Rozliczanie samochodu osobowego firmowego

- ARCHIWUM 50% VAT od zakupu paliwa – zmiany od 1 lipca 2015

- ARCHIWUM: Jak księgować leasing samochodu (leasing finansowy/operacyjny) do końca 2018 roku

Najnowsze w kategorii:

Pojazdy

- ARCHIWUM-Samochody a zwolnienie z VAT i ryczałt

- ARCHIWUM – Rozliczanie samochodu osobowego firmowego

- ARCHIWUM – Zmiany w deklarowaniu przywozu i rejestracji pojazdów z UE (2015)

- ARCHIWUM: Pominięta faktura za paliwo z odliczeniem 50% VAT – księgowanie do 2019 roku

- ARCHIWUM – Ubezpieczenie pojazdu a koszt firmy – porównanie w pigułce