Jeżeli w danym okresie rozliczeniowym wystąpi nadwyżka podatku naliczonego (od zakupu), nad należnym (od sprzedaży) użytkownik może przenieść ją na kolejny okres rozliczeniowy (serwis przenosi kwotę automatycznie) lub wystąpić o jej zwrot (zmiany dokonujemy ręcznie).

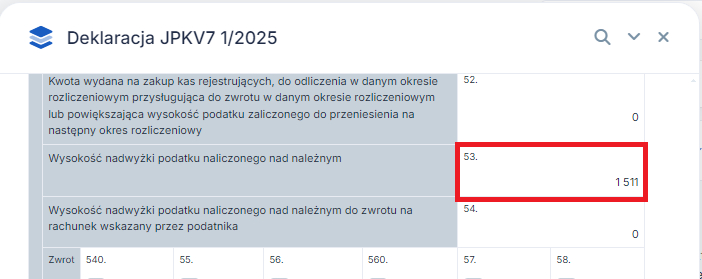

Nadwyżkę podatku naliczonego nad należnym obserwujemy w polu 53.

1. Dla kogo termin zwrotu 180 dni?

O zwrot VAT w terminie 180 dni może wystąpić przedsiębiorca, który nie dokonywał czynności opodatkowanych VAT na terenie kraju, tzn.:

- w danym miesiącu/kwartale nie występowała sprzedaż opodatkowana,

- ewentualna sprzedaż była opodatkowana stawką ZW,

- nie wykazywano dostawy towarów lub świadczenia usług opodatkowanych poza terytorium kraju.

Ten termin zwrotu może zostać skrócony do 60 dni, jeżeli podatnik złoży nowy wniosek i załączy zabezpieczenie majątkowe, np. poręczenie banku. Rodzaj możliwych zabezpieczeń majątkowych wymienione są w art. 87 ust. 4a ustawy o VAT.

2. Jak edytować deklarację JPKV7?

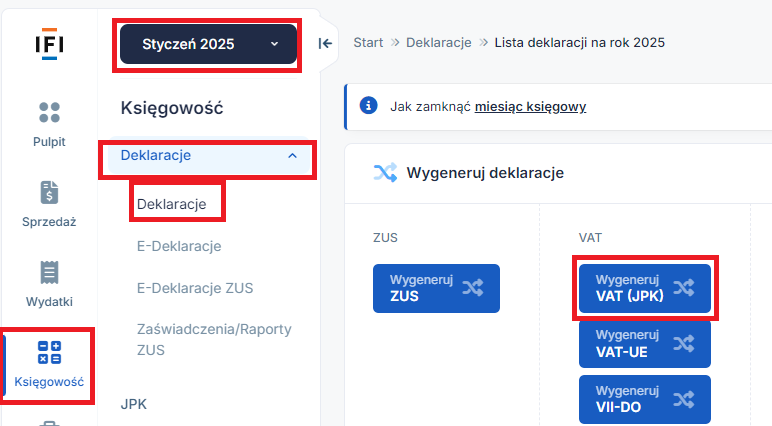

Deklarację JPKV7 generujemy w zakładce Księgowość ➡ Deklaracje ➡ Deklaracje, pamiętając o ustawieniu właściwego miesiąca księgowego. Klikamy w niebieską ikonę VAT(JPK) i zatwierdzamy. Na przykładzie będzie to deklaracja pierwotna JPKV7 za 01/2025.

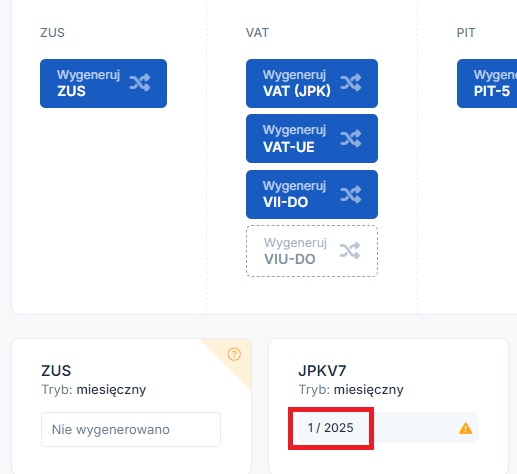

Wygenerowane deklaracje znajdują się poniżej z oznaczeniem danego miesiąca. Klikamy na właściwy numer deklaracji, aby ją otworzyć.

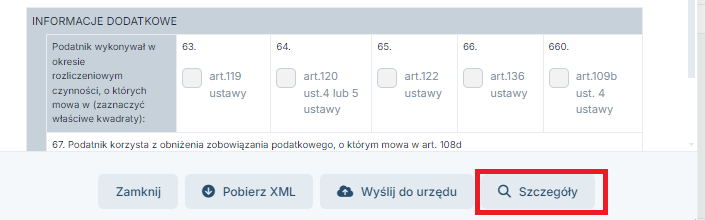

Na dole otwartej deklaracji wybieramy szczegóły,

następnie przesuwamy suwak na sam dół deklaracji i wybieramy edytuj.

Na koniec zatwierdzamy zmianę. Gotową deklarację można wysłać do US.

Opcje wysyłki deklaracji JPKV7 opisaliśmy w naszej instrukcji.

3. Sposoby otrzymania zwrotu

Urząd skarbowy dokonuje zwrotu w terminie wskazanym w deklaracji. Termin ten liczony jest od dnia następnego od dnia złożenia deklaracji JPKV7 (lub jej korekty) wraz z ewentualnymi załącznikami.

W tym czasie następuje weryfikacja zasadności zwrotu różnicy podatku, która może obejmować sprawdzenie rozliczenia podatnika, rozliczeń innych podmiotów biorących udział w obrocie towarami lub usługami, będącymi przedmiotem rozliczenia podatnika, oraz sprawdzenie zgodności tych rozliczeń z faktycznym przebiegiem transakcji. (Zgodnie z art.87 ust. 2b ustawy o VAT).

Zwrot może zostać dokonany:

- na rachunek podatnika w banku mającym siedzibę na terytorium kraju,

- na rachunek podatnika w spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem, wskazanym w zgłoszeniu identyfikacyjnym bądź,

- kwota zwrotu może być również przekazana na konkretny rachunek jako zabezpieczenie udzielanego przedsiębiorcy kredytu poprzez bank lub kasę oszczędnościowo-kredytową. Wymaga to jednak złożenia upoważnienia do naczelnika US.

4. Inne terminy zwrotu

Aby sprawdzić jakie warunki należy spełnić aby skorzystać z innego terminu zwrotu można skorzystać z naszych instrukcji:

- zwrot VAT w terminie 60 dni,

- zwrot VAT w terminie 25 dni,

- zwrot VAT w terminie 40 dni,

- zwrot VAT w terminie 15 dni.

Autor: Kamila Cicha – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Podatek VAT

Najnowsze w kategorii:

Podatek VAT