Prowadząc działalność gospodarczą często użytkowane są różnego rodzaju pojazdy, m.in. samochody osobowe, samochody ciężarowe, motocykle czy skutery.

Zakup samochodu osobowego został opisany tutaj.

Natomiast informacje o rozliczeniu firmowego motocykla można znaleźć tutaj.

Skuter firmowy a VAT

Nabywając firmowy skuter przedsiębiorca powinien przede wszystkim ustalić, czy spełnia on warunki do 100% odliczenia VAT.

Co do zasady użytkując w firmie pojazd samochodowy może obowiązywać przedsiębiorcę limit odliczenia VAT 50%, więcej na ten temat można znaleźć tutaj. Czy w takim razie skuter również będzie rozliczany jako pojazd samochodowy?

Należy zauważyć, że zgodnie z definicją, jaką można znaleźć w przepisach ustawy Prawo o ruchu drogowym, skuter jest pojazdem dwu- lub trójkołowy, zaopatrzonym w silnik spalinowy o pojemności skokowej nieprzekraczającej 50 cm3 lub w silnik elektryczny o mocy nie większej niż 4 kW, którego konstrukcja ogranicza prędkość jazdy do 45 km/h.

Natomiast definicja pojazdu samochodowego wskazuje na pojazd silnikowy, którego konstrukcja umożliwia jazdę z prędkością przekraczającą 25 km/h.

W świetle powyższych informacji jeśli skuter pozwala na jazdę z prędkością maksymalną mniejszą niż 25 km/h, to nie uznaje się go za pojazd samochodowy i przedsiębiorca może odliczać 100% VAT od zakupu skutera oraz od wydatków z nim związanych.

Jeżeli jednak skuter pozwala rozwijać prędkości większe niż 25 km/h, to uznaje się go za pojazd samochodowy i stosuje się do niego przepisy mówiące o ograniczeniu w odliczeniach VAT od samochodów. Zatem możliwe jest odliczenie 50% VAT w przypadku kiedy skuter jest wykorzystywany w działalności w sposób mieszany lub 100% VAT w przypadku kiedy skuter jest wykorzystywany w działalności wyłącznie w celach służbowych.

Skuter firmowy a PIT

W przypadku rozliczenia kosztów również znaczenie ma definicja skutera oraz pojazdu samochodowego. W przypadku kiedy skuter firmowy uznany jest za pojazd samochodowy możliwe jest rozliczenie analogiczne jak w przypadku samochodu osobowego 75% (w przypadku kiedy skuter jest wykorzystywany w działalności w sposób mieszany) lub 100% w przypadku kiedy skuter jest wykorzystywany w działalności wyłącznie w celach służbowych.

Firmowy skuter z pełnym odliczeniem

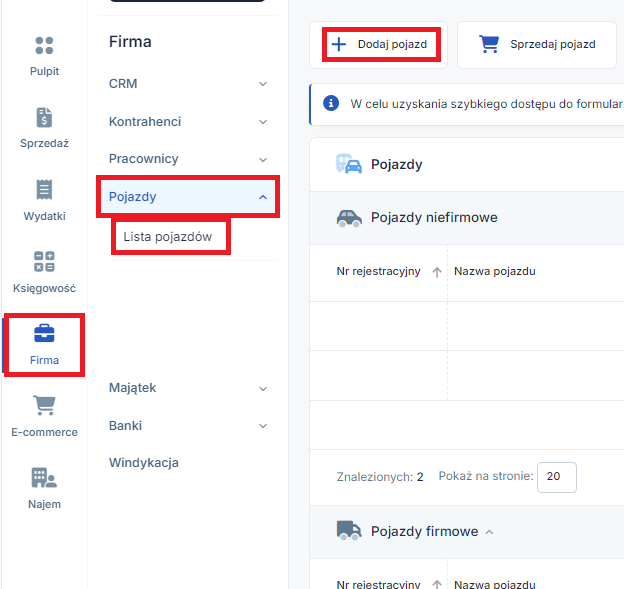

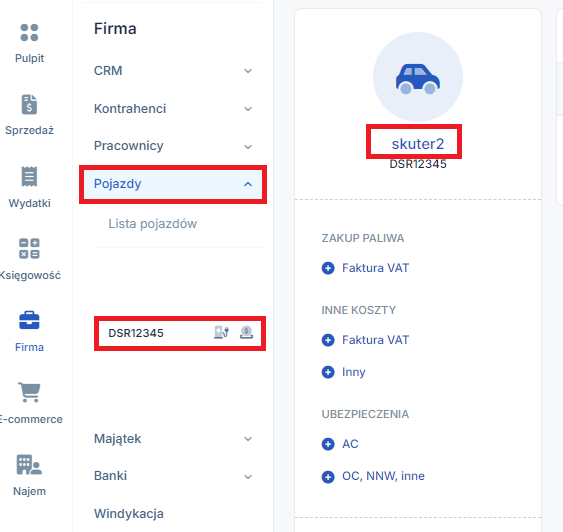

Firmowy skuter wprowadzamy do serwisu przez zakładkę Firma ➡ Pojazdy ➡ Lista pojazdów ➡ + Dodaj pojazd.

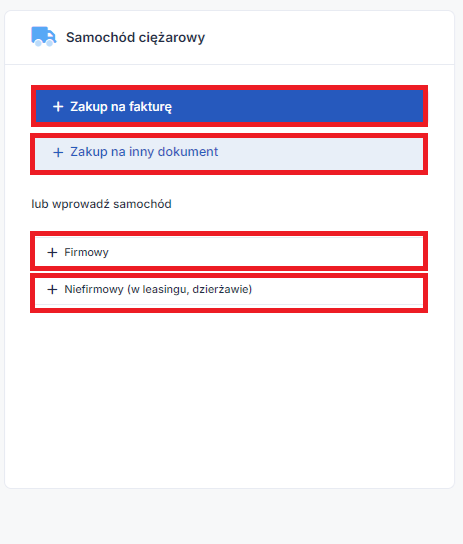

W związku z faktem, że przy wprowadzanym skuterze przysługuje prawo do odliczenia 100% VAT, w serwisie uznajemy go za pojazd ciężarowy. Natomiast w zależności od formy nabycia oraz od decyzji, czy skuter ma stać się środkiem trwałym, wybieramy jedną z opcji w części Samochód ciężarowy:

- Zakup na fakturę VAT – kiedy skuter został kupiony na fakturę VAT i ma zostać wprowadzony do serwisu jako środek trwały;

- Zakup inny dokument – kiedy skuter został kupiony na podstawie dokumentu, który nie uprawnia do odliczania VAT (np. faktury VAT-Marża, faktury od podatnika korzystającego ze zwolnienia z VAT, umowy kupna-sprzedaży), i ma zostać wprowadzony do serwisu jako środek trwały;

- Wprowadź samochód firmowy – kiedy skuter jest wprowadzany jako środek trwały z majątku prywatnego przedsiębiorcy bądź podczas przenoszenia danych istniejącej firmy do serwisu ifirma.pl;

- Wprowadź samochód niefirmowy – dotyczy skutera, który nie będzie stanowił środka trwałego w działalności.

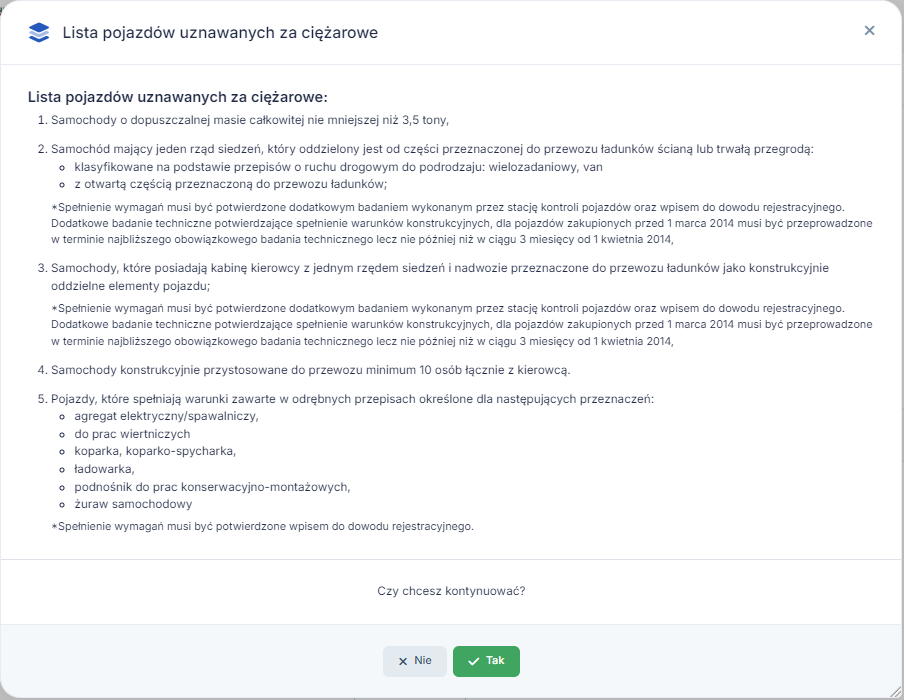

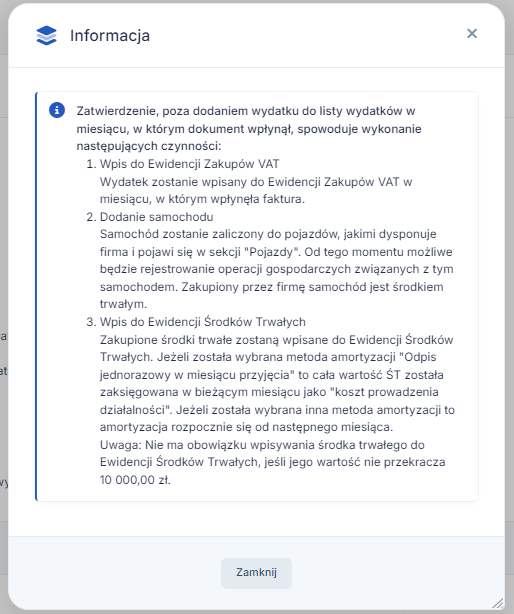

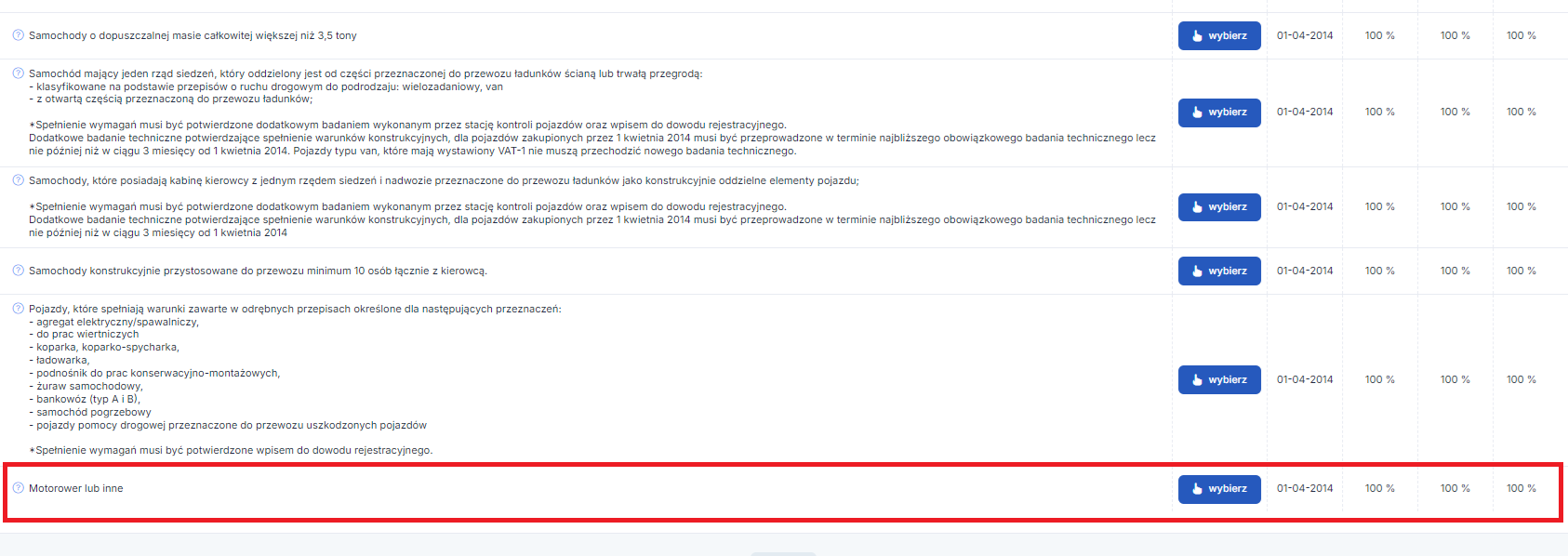

Po wybraniu właściwej opcji wyświetli się komunikat, informujący o tym, kiedy według ustaw podatkowych mamy do czynienia z samochodem ciężarowym – należy go zatwierdzić:

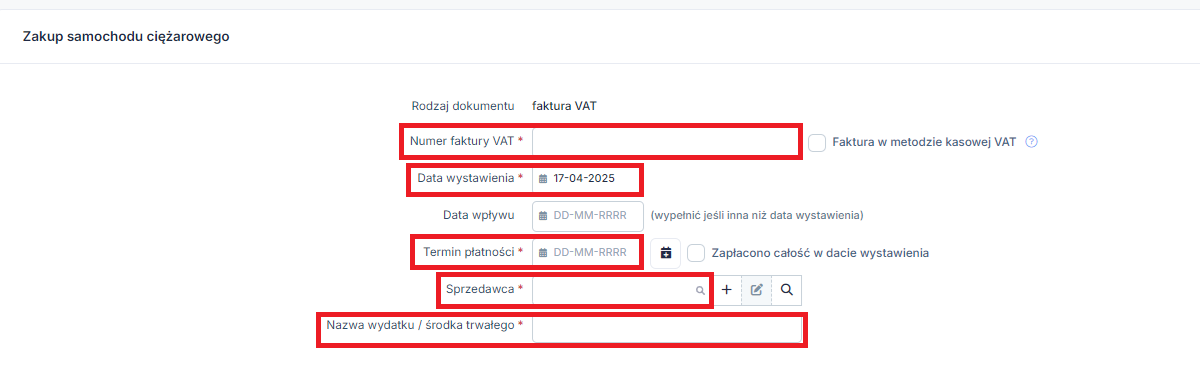

Zakup skutera na Fakturę VAT

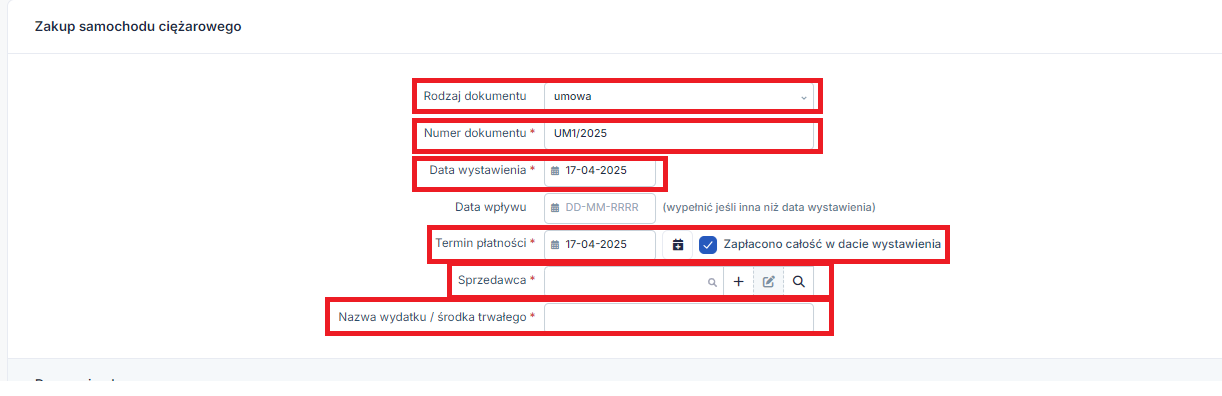

Wprowadzając do serwisu skuter nabyty na fakturę VAT, na początku uzupełniamy dane samej faktury – numer, datę wystawienia, termin płatności (jeśli faktura została opłacona, można to oznaczyć w tym miejscu Zapłacono całość w dacie wystawienia), dane sprzedawcy oraz nazwę wydatku.

Pozostałe pozycje są fakultatywne – można, ale nie trzeba ich wprowadzać.

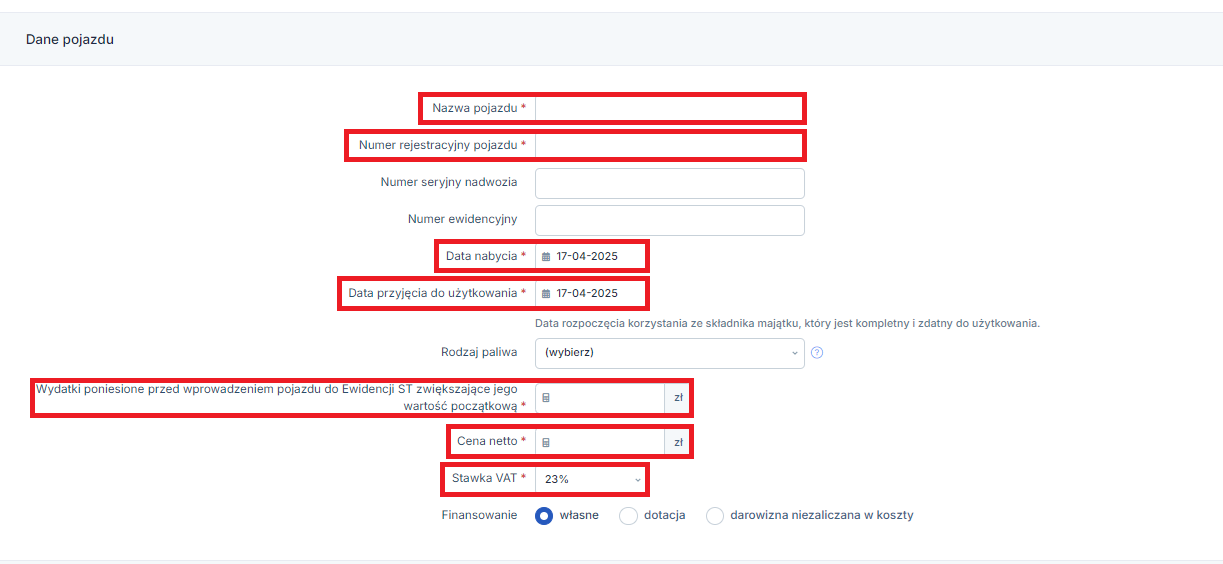

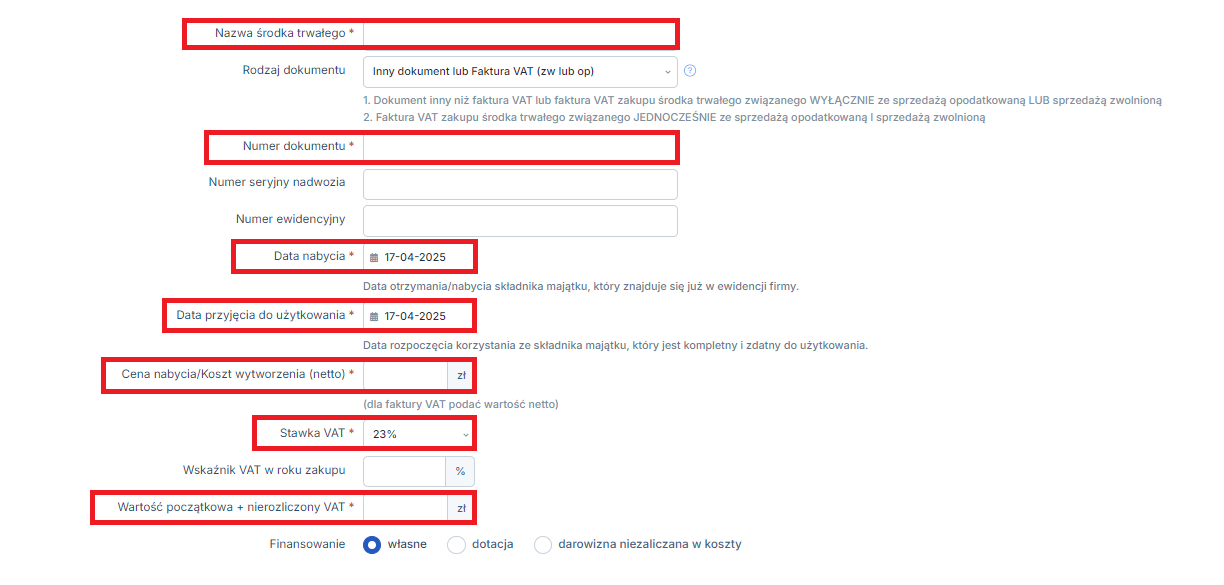

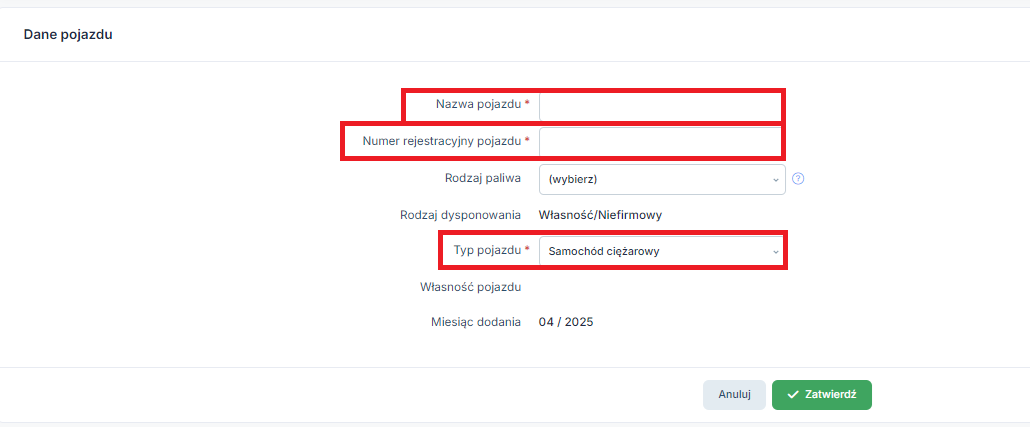

Po uzupełnieniu danych faktury przechodzimy do danych pojazdu. Tutaj podobnie jak w pierwszej części, obowiązkowe są jedynie pozycje zaznaczone – nazwa i numer rejestracyjny pojazdu, data nabycia, data przyjęcia do użytkowania, suma wydatków poniesionych przed wprowadzeniem pojazdu do EŚT, cena netto i stawka VAT.

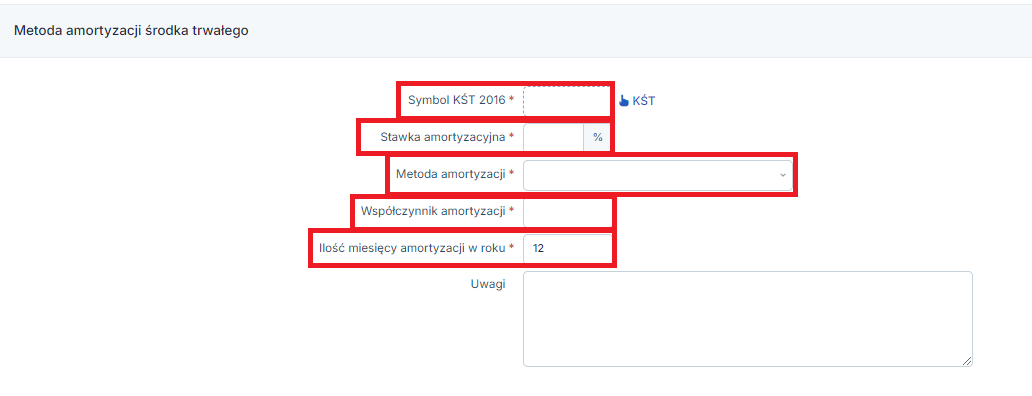

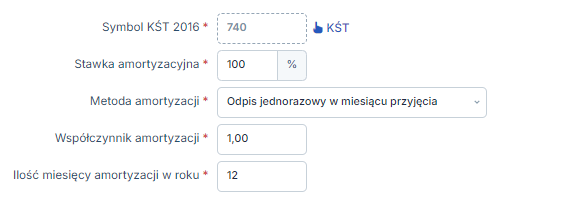

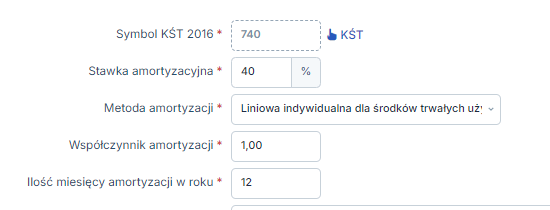

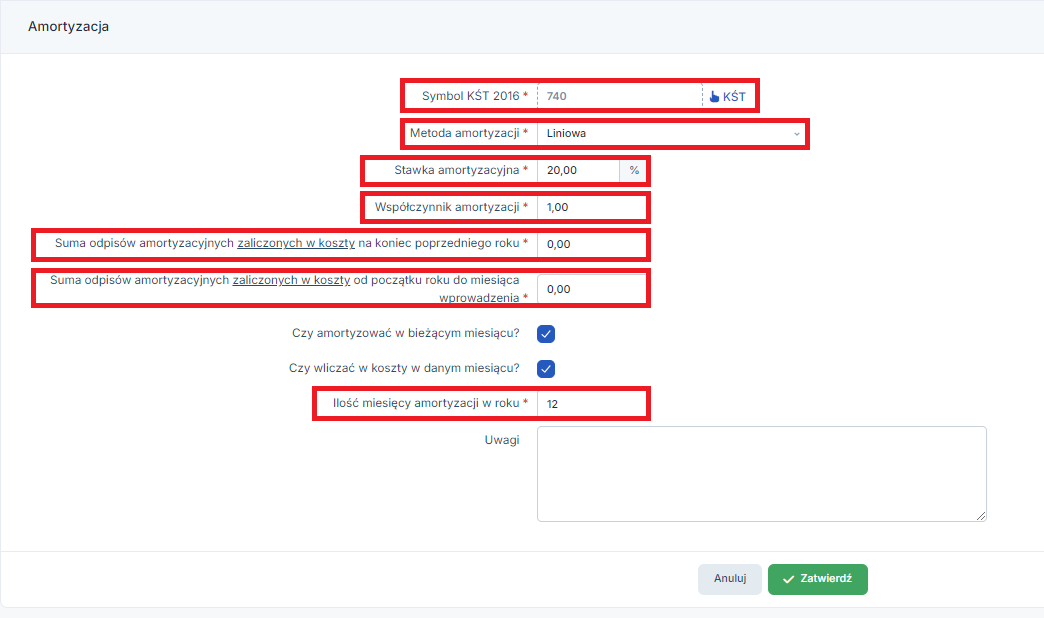

Ostatnia część dotyczy danych amortyzacji. Dla skuterów właściwym symbolem KŚT jest 740 – Skutery (nazwa grupy Motocykle, przyczepy i wózki motocyklowe). Po wybraniu symbolu automatycznie ustawiana jest amortyzacja liniowa z dopasowanymi parametrami.

Jeśli decydujemy się na inną metodę, można to ustawić zmieniają właściwe parametry – najczęściej są to:

Uwaga! Skutery również w zakresie amortyzacji są traktowane jak samochody ciężarowe. Oznacza to, że możliwe jest zastosowanie amortyzacji jednorazowej, która w przypadku pojazdów jest ograniczona tylko dla samochodów osobowych i motocykli przekraczających prędkość 25 km/h.

- amortyzacja liniowa indywidualna dla środków trwałych używanych lub ulepszonych – aby środek trwały mógł zostać uznany za używany, podatnik powinien udowodnić, że przed ich nabyciem były wykorzystywane przez podmiot inny niż podatnik co najmniej przez okres 6 miesięcy.

Wybierając opcję zakupu skutera na podstawie dokumentu innego, niż faktura VAT, nieco odmiennie wyglądać będą dane do wprowadzenia z dokumentu z uwagi na fakt, że możemy tu wybrać rodzaj dokumentu. Pozostałe dane są uzupełniane analogicznie:

Również w części dotyczącej środka trwałego będziemy mieć do czynienia z podobnymi pozycjami jak przy fakturze – różnica pojawi się wyłącznie przy cenie nabycia. W związku z faktem, że kupując na inny niż faktura dokument nie odliczamy VAT, nie operujemy tu pojęciem ceny netto, a jedynie ceny nabycia, czyli cena zakupu powiększona o dodatkowe koszty, poniesione przy zakupie:

![]()

Po uzupełnieniu wszystkich niezbędnych danych wyświetlona zostanie informacja:

Po dodaniu pojazdu należy wejść w jego szczegóły:

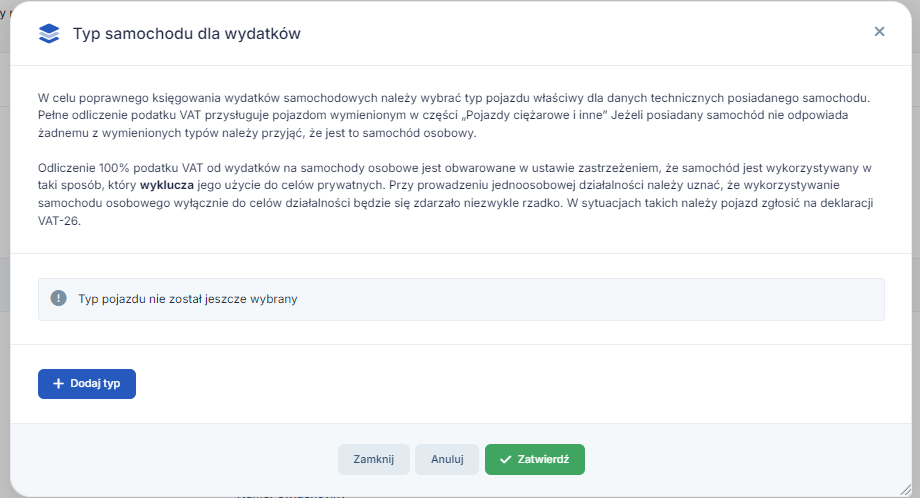

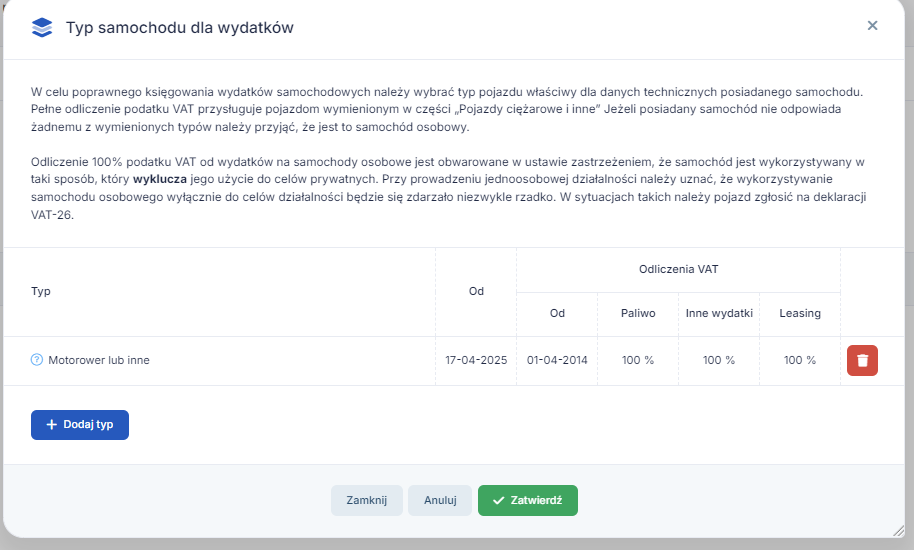

gdzie pojawi się informacja o typie pojazdu dla celów VAT – aby dane skutera były kompletne, wybieramy w tym miejscu opcję Dodaj typ:

Z dostępnej listy pojazdów wybieramy znajdujący się na końcu Motorower:

a następnie zatwierdzamy wybór:

Skuter przekazany do firmy z majątku prywatnego

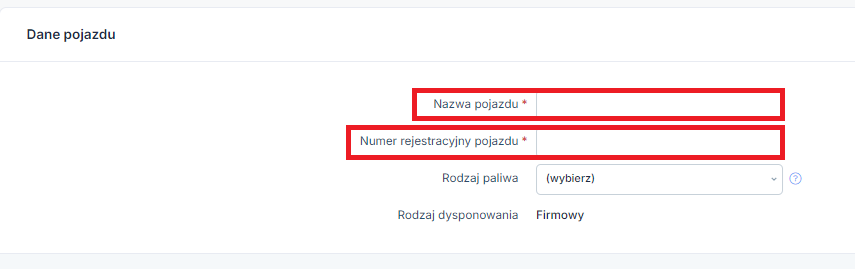

W sytuacji gdy uprawniający do pełnego odliczenia VAT skuter wprowadzany jest z majątku prywatnego bądź przenoszone są dane już istniejącej firmy, inaczej wyglądać będzie formularz wprowadzanych danych. Przede wszystkim konieczne będzie uzupełnienie danych pojazdu – nazwy i numeru rejestracyjnego. Jako Rodzaj dysponowania automatycznie zostanie ustawiona opcja Firmowy:

Po uzupełnieniu danych skutera przechodzimy do danych dotyczących wprowadzenia go do majątku firmy – wprowadzamy nazwę, numer dokumentu na podstawie którego dokonujemy przekazania (np. protokół), datę i cenę nabycia, a także stawkę VAT:

Poniżej znajdują się opcje amortyzacji – po wybraniu KŚT 740 uzupełnią się one automatycznie dla amortyzacji liniowej. W tym miejscu oprócz danych dotyczących metody amortyzacji możemy wprowadzić również informacje o dotychczasowej amortyzacji, jeśli wprowadzamy środek trwały już wcześniej amortyzowany. Na podstawie podanych informacji serwis będzie mógł poprawnie kontynuować dokonywanie odpisów.

Wypełniony formularz należy zatwierdzić oraz uzupełnić dane dotyczące typu pojazdu dla celów VAT

Skuter jako pojazd niefirmowy (w najmie/leasingu)

Wprowadzenie skutera jako pojazdu niefirmowego wymaga uzupełnienia najmniejszej ilości danych. W tym miejscu wybieramy jedynie nazwę i numer rejestracyjny pojazdu oraz jego typ. Rodzaj dysponowania zostanie automatycznie podany jako Własność/Niefirmowy.

Po zatwierdzeniu danych konieczne będzie wybranie – jak we wcześniejszych instrukcjach – danych dotyczących cech VAT skutera.

Zapisany skuter zostanie ujęty w zakładce Pojazdy – w zależności od wybranej opcji jako firmowy lub niefirmowy. Na podstawie wprowadzonych ustawień wydatki związane ze skuterem będą podlegały pełnemu odliczeniu VAT.

Twój skuter nie spełnia warunków pełnego odliczenia? Sprawdź, jak wprowadzić go do serwisu!

Autor: Anna Kubalka, Katarzyna Dudek – zespół ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Pojazdy

Najnowsze w kategorii:

Pojazdy