Zgodnie z wydanymi przez Ministerstwo objaśnieniami dotyczącymi rozliczania pojazdów, w przypadku samochodu osobowego będącego środkiem trwałym, wykorzystywanego w sposób mieszany, możliwe jest rozliczenie 75% kosztów z tytułu naprawy powypadkowej. Możliwość rozliczenia 100% kosztów istnieje jedynie w przypadku pojazdów ciężarowych lub pojazdów osobowych wykorzystywanych wyłącznie do celów służbowych.

Sposób rozliczenia powypadkowej naprawy samochodu jest uzależniony od tego, czy pojazd był objęty dobrowolnym ubezpieczeniem AC.

W przypadku kiedy pojazd nie posiada dobrowolnego ubezpieczenia AC, wydatki poniesione na naprawę powypadkową tego pojazdu nie stanowią kosztów podatkowych ( art 23 ust. 1 pkt 48 updof).

Wydatki na powypadkową naprawę samochodu firmowego mogą stanowić koszt uzyskania przychodów tylko wtedy, gdy uszkodzony pojazd posiada dobrowolne ubezpieczenie AC. Dniem poniesienia kosztu jest data wystawienia faktury dokumentującej koszty naprawy.

Co do zasady naprawę pojazdu traktuje się jako koszt eksploatacyjny, który podlega ograniczeniu kwotowym przy księgowaniu w koszty uzyskania przychodów. Więcej szczegółów na ten temat znajduje się tutaj.

UWAGA!

W kwietniu 2020 roku Ministerstwo Finansów wydało objaśnienia dotyczące rozliczenia pojazdów, po opublikowaniu dokumentu zmieniła się Interpretacja organów skarbowych dotycząca kwestii rozliczania przychodu z tytułu odszkodowania powypadkowego. W związku z tym, iż interpretacja została zmieniona znacząco, zachęcamy do konsultowania wątpliwości z właściwym Urzędem Skarbowym lub wystąpienie o indywidualną interpretację podatkową.

W kwietniu 2020 roku Ministerstwo Finansów wydało objaśnienia dotyczące rozliczenia pojazdów, po opublikowaniu dokumentu zmieniła się Interpretacja organów skarbowych dotycząca kwestii rozliczania przychodu z tytułu odszkodowania powypadkowego. W związku z tym, iż interpretacja została zmieniona znacząco, zachęcamy do konsultowania wątpliwości z właściwym Urzędem Skarbowym lub wystąpienie o indywidualną interpretację podatkową.

1. Pojazd firmowy a naprawa powypadkowa:

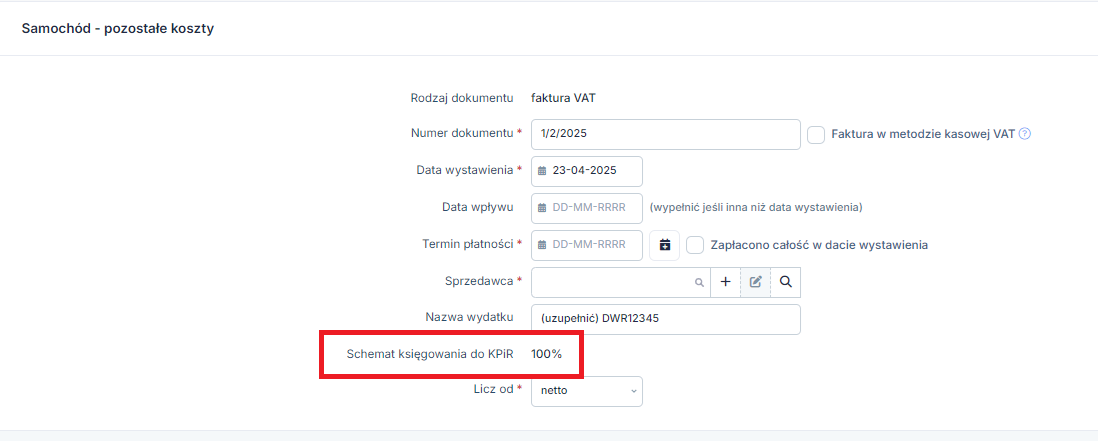

a) Księgowanie w koszty 100% wartości naprawy powypadkowej pojazdu wykorzystywanego wyłącznie w działalności gospodarczej, zgłoszonego do VAT-26

Prawo do odliczenia 100% VAT od kosztów związanych z użytkowaniem pojazdu przysługuje przedsiębiorcy, gdy wykorzystuje pojazd tylko i wyłącznie do działalności gospodarczej i po spełnieniu określonych wymogów.

Prawo do odliczenia pełnej wartości podatku dla pojazdów osobowych, jest możliwe po złożeniu deklaracji VAT-26 w Urzędzie skarbowym.

Więcej na ten temat można przeczytać tutaj.

Aby serwis automatycznie rozliczał 100% VATu od poniesionych kosztów należy pamiętać o właściwej konfiguracji danych pojazdu.

Fakturę za powypadkową naprawę samochodu firmowego wykorzystywanego tylko i wyłącznie w działalności gospodarczej wprowadzamy w serwisie z poziomu zakładki:

Firma ➡ Pojazdy ➡ Lista pojazdów ➡Rozliczenie pojazdu ➡ Inne koszty-faktura VAT➡ zaznaczając Zapłacono całość w dacie wystawienia.

lub

Wydatki ➡ Lista wydatków ➡ Dodaj wydatek ➡ Wydatki związane z utrzymaniem pojazdu ➡ Inne koszty-faktura ➡ zaznaczając Zapłacono całość w dacie wystawienia.

Tym sposobem będzie zaksięgowany koszt naprawy w 100% w KPiR, jak również odliczony podatek VAT w ewidencji zakupów VAT.

W przypadku pojazdu wykorzystywanego tylko i wyłącznie w działalności gospodarczej będzie możliwe odliczenie 100% VAT.

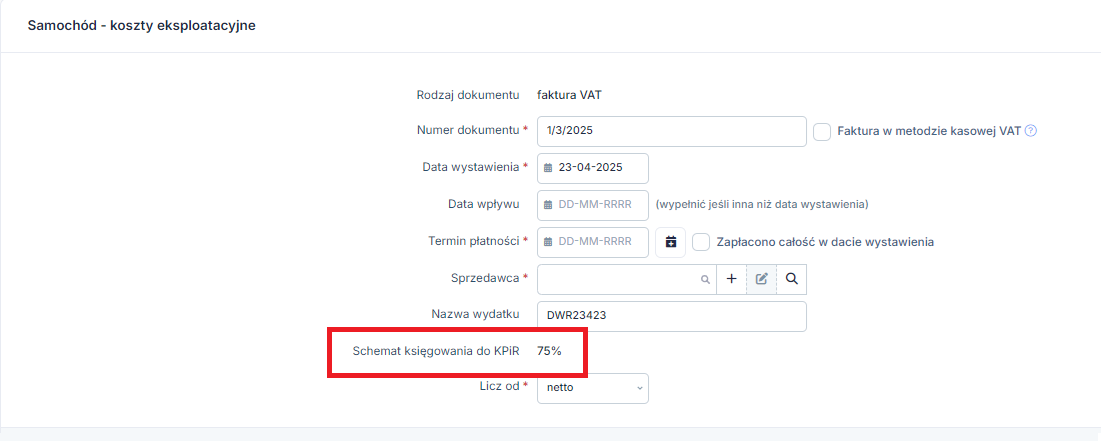

b) Księgowanie w koszty 75% wartości naprawy powypadkowej pojazdu wykorzystywanego do celów mieszanych

Fakturę za powypadkową naprawę samochodu firmowego wprowadzamy w serwisie z poziomu zakładki:

Firma ➡ Pojazdy ➡ Lista pojazdów ➡ Rozliczenie pojazdu ➡ Inne koszty-faktura VAT ➡ zaznaczając Zapłacono całość w dacie wystawienia.

lub

Wydatki ➡ Lista wydatków ➡ Dodaj wydatek ➡ Wydatki związane z utrzymaniem pojazdu ➡ Inne koszty-faktura ➡ zaznaczając Zapłacono całość w dacie wystawienia.

Ważne!

W polu Schemat księgowania do KPiR należy wskazać 75% (w przypadku pojazdów wykorzystywanych do celów mieszanych schemat księgowania do KPiR 75% jest ustawiony domyślnie).

2. Księgowanie w koszty 75% wartości naprawy powypadkowej pojazdu wykorzystywanego do celów mieszanych

a) Pojazd w leasingu operacyjnym, finansowym i najmie

Zgodnie z objaśnieniami Ministerstwa dotyczącymi rozliczania pojazdów. Naprawa powypadkowa pojazdu będącego przedmiotem leasingu czy najmu, jest neutralna podatkowo dla leasingobiorcy. Nie jest księgowana w Podatkowej Księdze Przychodów i Rozchodów przez przedsiębiorcę który jest leasingobiorcą.

Przy czym nie ma tutaj znaczenia rodzaj leasingu, analogicznie wygląda sytuacja w przypadku zarówno leasingu operacyjnego jak i finansowego, takie stanowisko przedstawia Krajowa Informacja Skarbowa.

Jeśli szkoda występuje w majątku ubezpieczonego jako właściciela środka trwałego (firma leasingowa), to wypłacone przez ubezpieczyciela odszkodowanie za naprawę pojazdu stanowi wypłatę środków z tytułu umowy ubezpieczenia. To ubezpieczony, czyli leasingodawca jest uprawniony do otrzymania kwoty ubezpieczenia do wyłącznej dyspozycji.

Dlatego wypłacona wartość odszkodowania jest przychodem podatkowym ubezpieczonego (leasingodawcy).

Co do kosztów to zgodnie z informacją, która była poruszana już kilkakrotnie w tej instrukcji, nie uważa się za koszty uzyskania przychodów strat powstałych w wyniku utraty lub likwidacji samochodów oraz kosztów ich remontów powypadkowych, jeżeli samochody nie były objęte ubezpieczeniem dobrowolnym.

Jeżeli pojazd był objęty ubezpieczeniem dobrowolnym (AC), koszt jego naprawy może stanowić wartość zaliczaną do kosztów uzyskania przychodów właściciela środka trwałego (leasingodawcy).

Takie stanowisko potwierdza również interpretacja indywidualna o sygnaturze: 0115-KDIT3.4011.585.2020.1.AW wydana dnia 30.11.2020 roku przez Dyrektora Krajowej Informacji Skarbowej.

Jak widać, w przypadku pojazdu, który w działalności przedsiębiorcy (leasingobiorcy)jest przedmiotem leasingu, zarówno odszkodowanie jak i sama naprawa powypadkowa są neutralne na gruncie podatku dochodowego i nie są przez niego księgowane w KPiR.

Brak kosztu a VAT

Prawo do odliczenia podatku VAT w przypadku wydatków związanych z pojazdami samochodowymi wykorzystywanymi do celów mieszanych, zostało ograniczone do 50% kwoty podatku naliczonego wynikającego z faktur otrzymanych przez podatnika.

Zatem jeżeli została wystawiona faktura za naprawę samochodu to podatnikowi przysługuje odliczenie z tej faktury w wysokości 50% podatku VAT. Sposób księgowania podatku VAT w przypadku braku kosztu podatkowego w KPiR opisany jest w punkcie 4 c) tej instrukcji.

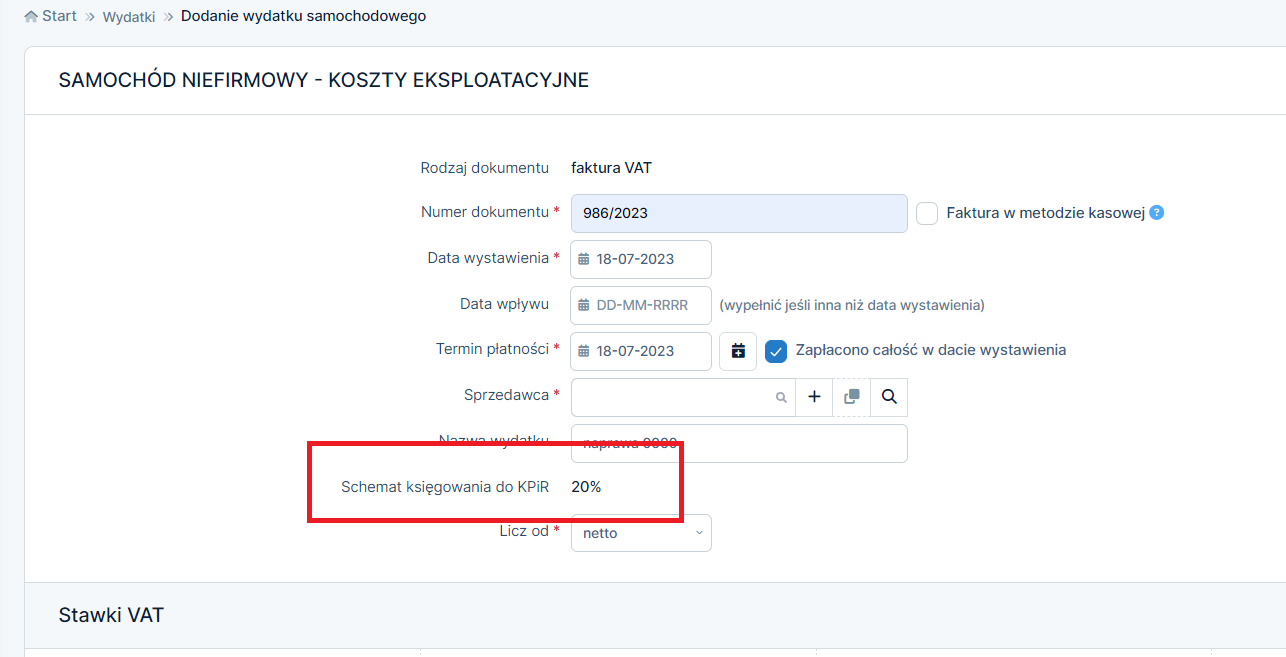

b) Pojazd prywatny przedsiębiorcy

Pojazd prywatny przedsiębiorcy, czyli taki, który stanowi jego prywatną własność i nie jest składnikiem majątku jego firmy, ale jest wykorzystywany również w działalności i rozliczany w 20% KUP.

W przypadku kiedy naprawa powypadkowa dotyczy takiego pojazdu, który jest składnikiem prywatnego majątku przedsiębiorcy, również jest możliwość rozliczenia kosztu samej naprawy. Zgodnie z informacjami wskazanymi na początku tej instrukcji, możliwość rozliczenia kosztu istnieje w przypadku posiadania dobrowolnego ubezpieczenia AC, koszt taki jest również limitowany w wysokości 20%.

Księgowanie faktury w serwisie Ifirma.pl:

Firma ➡ Pojazdy ➡ Lista pojazdów ➡ Rozliczenie pojazdu ➡ Inne koszty-faktura ➡ zaznaczając Zapłacono całość w dacie wystawienia.

W przypadku otrzymania odszkodowania dotyczącego składnika nie wprowadzonego do środków trwałych działalności – stanowi on przychód zwolniony z podatku na podstawie art. 21 ust. 1 pkt. 4 updof. Co oznacza, że bez względu na to czy pojazd prywatny niefirmowy, posiada ubezpieczenie dobrowolne czy nie, odszkodowanie nie stanowi przychodu w KPiR.

3. Księgowanie przyznanego odszkodowania

Otrzymane odszkodowanie za szkodę dotyczącą pojazdu firmowego wykorzystywanego w działalności będzie stanowić pozostały przychód bez względu na fakt czy pojazd posiada ubezpieczenie AC czy nie.

WAŻNE!

Jak wskazuje Krajowa Informacja Skarbowa: otrzymane odszkodowanie za szkodę dotyczącą pojazdu będącego środkiem trwałym w działalności gospodarczej będzie stanowić przychód z działalności gospodarczej bez względu na sposób rozliczenia ww. odszkodowania (bezgotówkowo czy gotówkowo). Przychód ten powstanie w dacie otrzymania odszkodowania lub przekazania bezpośrednio na konto warsztatu samochodowego.

Przychód ten powstanie w dacie otrzymania odszkodowania. Jeżeli odszkodowanie jest przekazywane bezpośrednio na konto warsztatu samochodowego, przedsiębiorca powinien dokonać zapisu w dacie przekazania tych środków, dlatego przedsiębiorca powinien ustalić z warsztatem datę przekazania środków oraz ich wysokość. Przychodem będzie pełna kwota odszkodowania.

a) Księgowanie przyznanego odszkodowania w KPiR

Przedsiębiorcy rozliczający podatek dochodowy na zasadach ogólnych wg skali podatkowej lub liniowo, wartość uzyskanego odszkodowania powinny wykazać w kolumnie 8 Podatkowej Księgi Przychodów i Rozchodów, ponieważ odszkodowanie stanowi pozostały przychód.

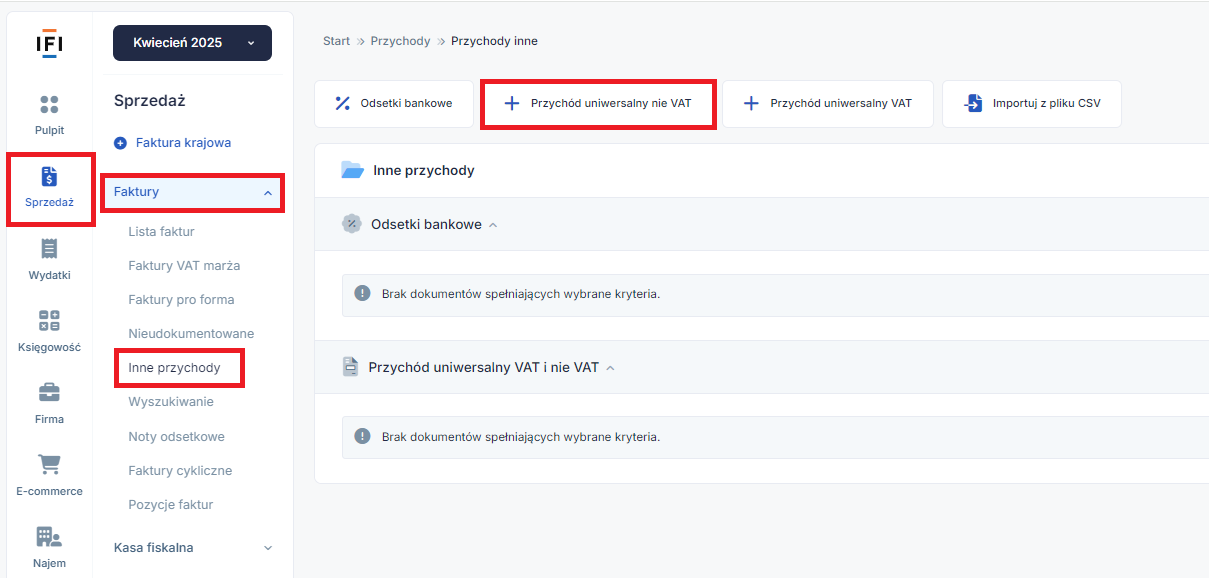

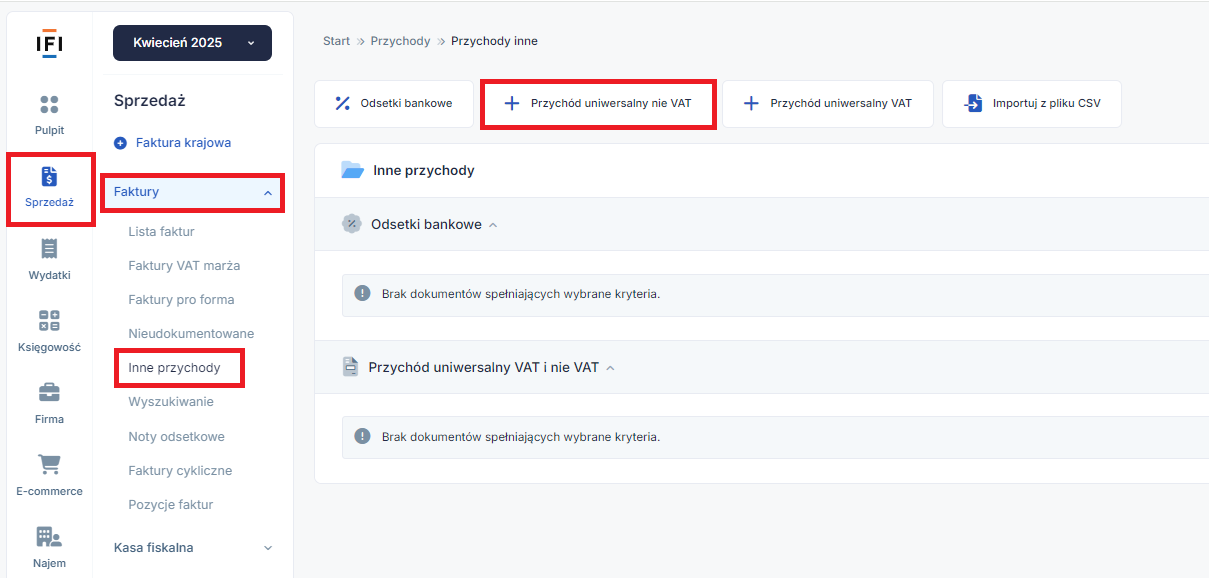

Przychód z tytułu odszkodowania wprowadzamy w serwisie z poziomu:

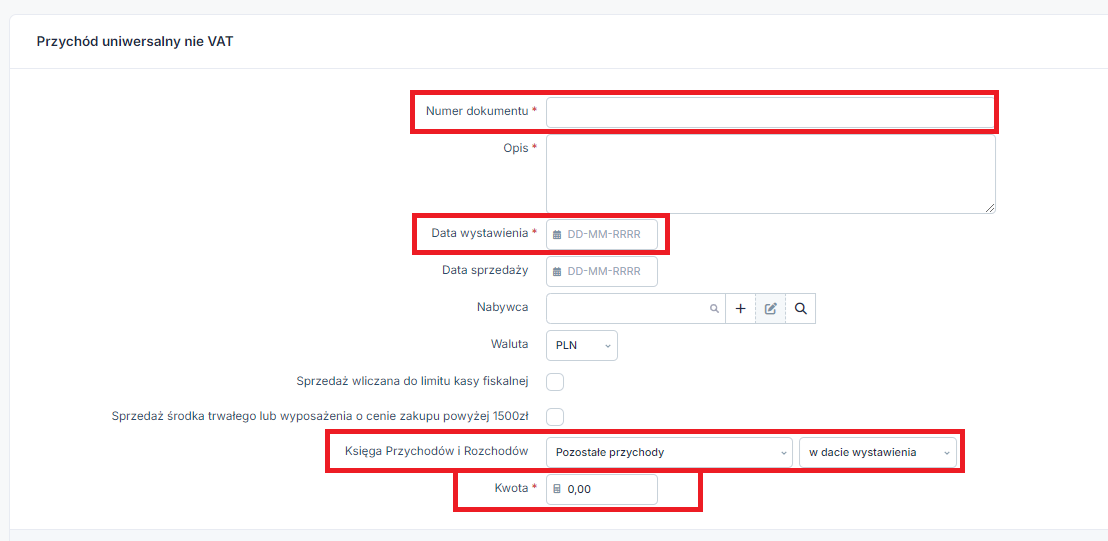

Sprzedaż ➡ Faktury ➡ Inne przychody ➡ Przychód uniwersalny nie VAT,

W polach:

- Numer należy wpisać na podstawie decyzji o przyznaniu odszkodowania;

- Data wystawienia jest to data wpływu środków na konto bankowe;

- Księga Przychodów i Rozchodów: Pozostałe przychody, w dacie wystawienia;

- Kwota jest to wysokość odszkodowania jaką należy wykazać jako przychód;

- Pole dotyczące nabywcy pozostawiamy puste;

b) Księgowanie przyznanego odszkodowania w Ewidencji Przychodów

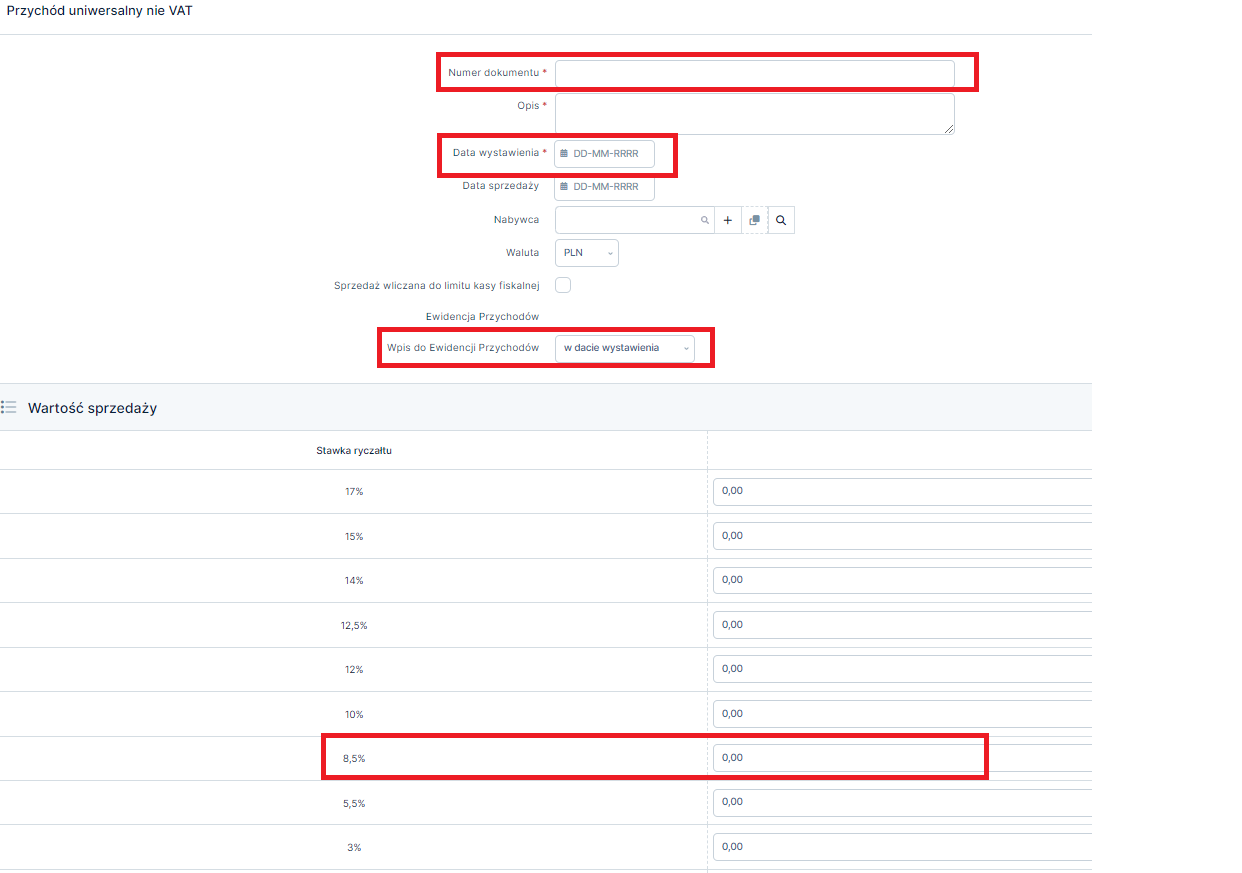

Przedsiębiorcy, którzy jako formę rozliczania podatku dochodowego wybrali Ryczałt od przychodów ewidencjonowanych, wartość przyznanego odszkodowania, w całości, powinni wykazać przy 8,5% stawce podatku. Nie ma przy tym znaczenia jaką stawkę stosują dla prowadzonej sprzedaży.

Przychód z tytułu odszkodowania wprowadzamy w serwisie z poziomu:

Sprzedaż ➡ Faktury ➡ Inne przychody ➡ Przychód uniwersalny nie VAT,

W polach:

- Numer należy wpisać na podstawie decyzji o przyznaniu odszkodowania;

- Data wystawienia jest to data wpływu środków na konto bankowe;

- Wpis do Ewidencji Przychodów: w dacie wystawienia;

- W części Wartość sprzedaży, w wierszu 8,5% należy wpisać całą wysokość przyznanego odszkodowania;

- Pole dotyczące nabywcy pozostawiamy puste;

▲ wróć na początek

4. Brak ubezpieczenia AC – skutki podatkowe

a) Brak kosztu w KPIR

W sytuacji, gdy samochód nie posiada dobrowolnego ubezpieczenia AC, wydatki związane z powypadkową naprawą takiego samochodu nie mogą być zaliczone do kosztów uzyskania przychodów.

b) Odszkodowanie jest przychodem

Cała wartość odszkodowania stanowi przychód do opodatkowania.

W związku ze zmianą interpretacji Ministerstwa w tym zakresie, zachęcamy również do konsultowania wątpliwości z właściwym Urzędem Skarbowym lub wystąpienie o indywidualną interpretację podatkową.

Ponieważ nie uważa się za koszty uzyskania przychodów strat powstałych w wyniku utraty lub likwidacji samochodów oraz kosztów ich remontów powypadkowych, jeżeli samochody nie były objęte ubezpieczeniem dobrowolnym (art 23 ust. 1 pkt. 48).

Ścieżki księgowania przyznanego odszkodowania w przypadku prowadzenia PKPiR opisane są w punkcie 3 a) tej instrukcji, natomiast w przypadku Ewidencji Przychodów w punkcie 3 b).

c) Odliczenie VAT w przypadku nieposiadania AC

Przy odliczaniu VAT z faktury za powypadkową naprawę pojazdu nie ma znaczenia czy samochód został objęty dobrowolnym ubezpieczeniem AC. Odliczenie VAT następuje na zasadach ogólnych.

Sposób księgowania zależy od tego, czy mamy do czynienia z samochodem osobowym wykorzystywanym do celów mieszanych (odliczenie 50% VAT), czy z samochodem wykorzystywanym tylko i wyłącznie w działalności gospodarczej (odliczenie 100%).

Fakturę za naprawę samochodu tylko w celu rozliczenia podatku VAT wprowadzamy w serwisie z poziomu:

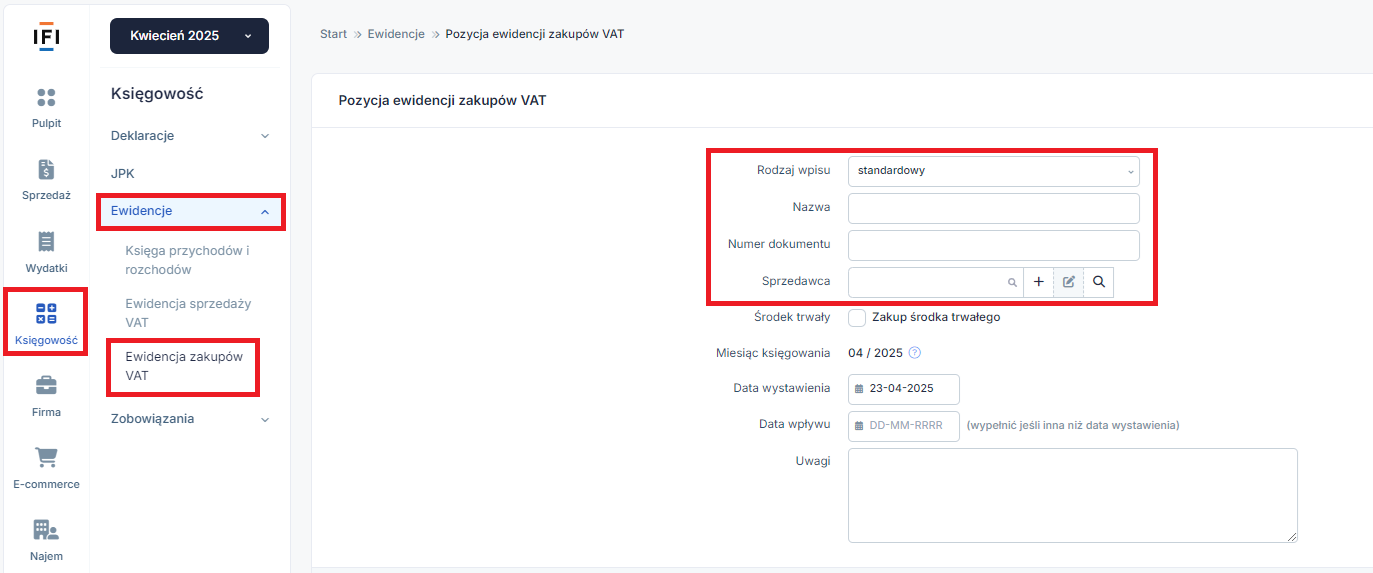

- Księgowość ➡ Ewidencje ➡ Ewidencja zakupów VAT ➡ dodaj pozycję ewidencji zakupów VAT,

- odliczenie 100% VAT ➡ wprowadzamy całą kwotę netto z faktury pod odpowiednią stawką VAT, przeliczamy i zatwierdzamy,

- odliczenie 50% VAT ➡ wprowadzamy połowę kwoty netto z faktury pod odpowiednią stawką VAT, przeliczamy i następnie zatwierdzamy.

Uzupełnienie formlurza w serwisie Ifirma.pl:

- Rodzaj wpisu: standardowy,

- Nazwa: Przykładowo: Naprawa powypadkowa pojazdu XYZ3217,

- Numer dokumentu: to numer faktury wystawionej za naprawę,

- Sprzedawca: Podmiot wystawiający fakturę- warsztat,

- Miesiąc księgowania: okres w którym przysługuje prawo do odliczenia podatku VAT, jest on zgodny z wybranym miesiącem księgowym w serwisie,

- Data wystawienia: Data wystawienia faktury,

Jeśli data otrzymania dokumentu przez przedsiębiorcę jest inna niż data wystawienia tego dokumentu, należy również uzupełnić pole Data wpływu.

Autor: Jagoda Durczak i Katarzyna Dudek– ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Pojazdy

Najnowsze w kategorii:

Pojazdy