1. Informacje ogólne

W przypadku, gdy pojazd ciężarowy firmowy ulega wypadkowi, przedsiębiorca otrzymuje często na czas naprawy pojazd zastępczy ciężarowy. W poniższym artykule zostanie omówiony sposób rozliczania takiego pojazdu zastępczego.

W pierwszej kolejności przedsiębiorca, który otrzymał pojazd zastępczy, powinien sprawdzić, czy auto to spełnia warunki do uznania go, zgodnie z definicją zawartą w ustawie o podatku od towarów i usług (VAT), za pojazd ciężarowy.

Samochodami ciężarowymi zgodnie z ustawą o VAT są:

- pojazdy o dopuszczalnej masie całkowitej przekraczającej 3,5 tony;

- pojazdy o dopuszczalnej masie całkowitej nieprzekraczającej 3,5 tony spełniające jeden z warunków:

- mające jeden rząd siedzeń, który oddzielony jest od części przeznaczonej do przewozu ładunków ścianą lub trwałą przegrodą, klasyfikowane na podstawie przepisów prawa o ruchu drogowym do podrodzaju: wielozadaniowy, van;

- które mają otwartą część przeznaczoną do przewozu ładunków;

- które posiadają kabinę kierowcy i nadwozie przeznaczone do przewozu ładunków jako konstrukcyjnie oddzielne elementy pojazdu;

- będące pojazdami specjalnymi, a wynika to z dokumentów wydanych zgodnie z przepisami prawa o ruchu drogowym;

- będące pojazdami samochodowymi konstrukcyjnie przeznaczonymi do przewozu co najmniej 10 osób łącznie z kierowcą – jeżeli z dokumentów wydanych na podstawie przepisów prawa o ruchu drogowym wynika takie przeznaczenie.

Spełnienie wymagań dla pojazdów samochodowych określonych w pkt 1 – 3 stwierdza się na podstawie dodatkowego badania technicznego przeprowadzonego przez okręgową stację kontroli pojazdów, potwierdzonego zaświadczeniem wydanym przez tę stację oraz dowodu rejestracyjnego pojazdu, zawierającego właściwą adnotację o spełnieniu tych wymagań.

Należy zaznaczyć, iż zaświadczenie jest wymagane również w przypadku rozliczania pojazdu zastępczego, dlatego przedsiębiorca powinien posiadać w dokumentacji kopię zaświadczenia.

Jeśli pojazd nie spełnia powyższych warunków, to należy go uznać za pojazd osobowy. Sposób rozliczania pojazdu osobowego zastępczego omówiony jest tutaj.

Przy rozliczaniu pojazdów ciężarowych przysługuje odliczanie 100% podatku VAT.

W przypadku wydatków poniesionych na powypadkową naprawę samochodów firmowych

art. 23 ust. 1 pkt 48 ustawy o podatku dochodowym od osób fizycznych (updof) wprowadza ograniczenie mówiące, iż nie uważa się za koszty uzyskania przychodów strat powstałych w wyniku utraty lub likwidacji samochodów oraz kosztów ich remontów powypadkowych, jeżeli samochody nie były objęte ubezpieczeniem dobrowolnym. Takim ubezpieczeniem dobrowolnym jest AC – Autocasco.

Natomiast w przypadku rozliczania pojazdu zastępczego posiadanie dobrowolnego ubezpieczenia AC nie ma znaczenia. Powyższe ograniczenie wynikające z art. 23 ust. 1 pkt 48 updof nie mówi o kosztach wynajmu pojazdu zastępczego, a jedynie o kosztach remontu pojazdu firmowego.

Sposób księgowania naprawy powypadkowej pojazdu firmowego omówiony jest tutaj.

Pojazd zastępczy to pojazd niefirmowy.

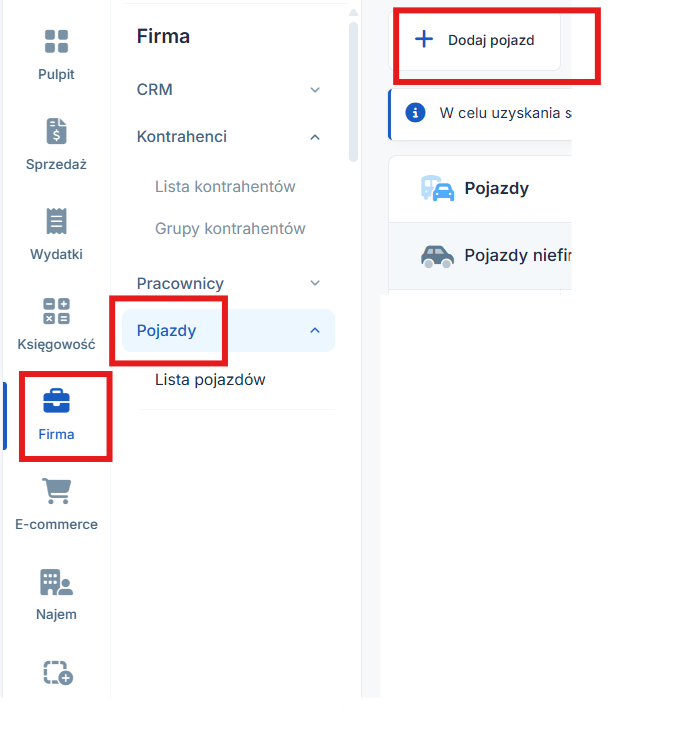

2. Wprowadzenie pojazdu ciężarowego zastępczego w serwisie ifirma.pl

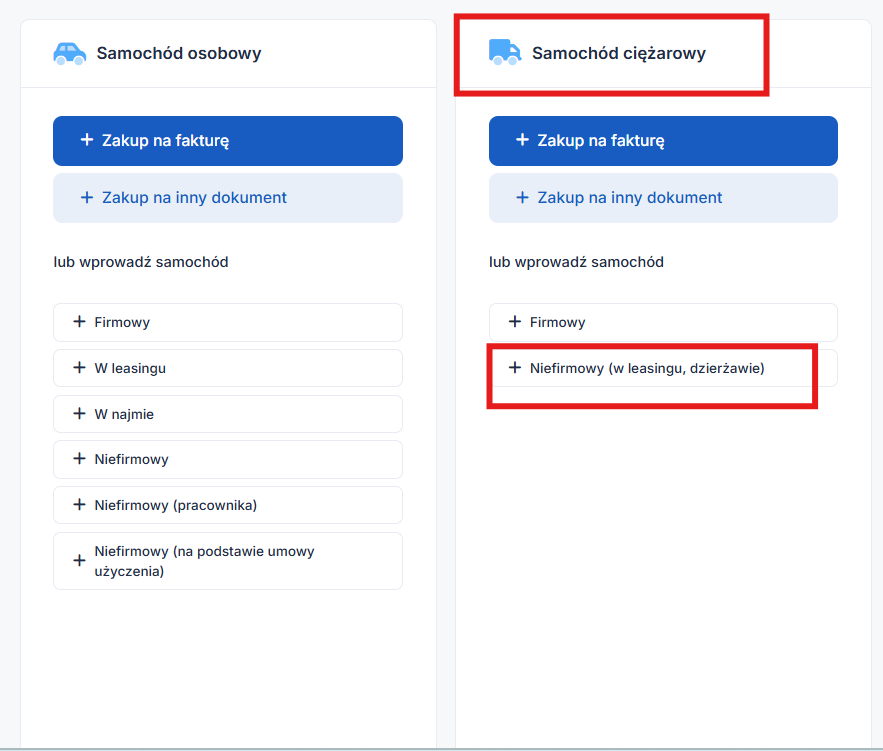

Pojazd wprowadzamy przez zakładkę Firma ➡ Pojazdy ➡ Dodaj pojazd, w części dotyczącej samochodów ciężarowych wybieramy + Niefirmowy (w leasingu, dzierżawie).

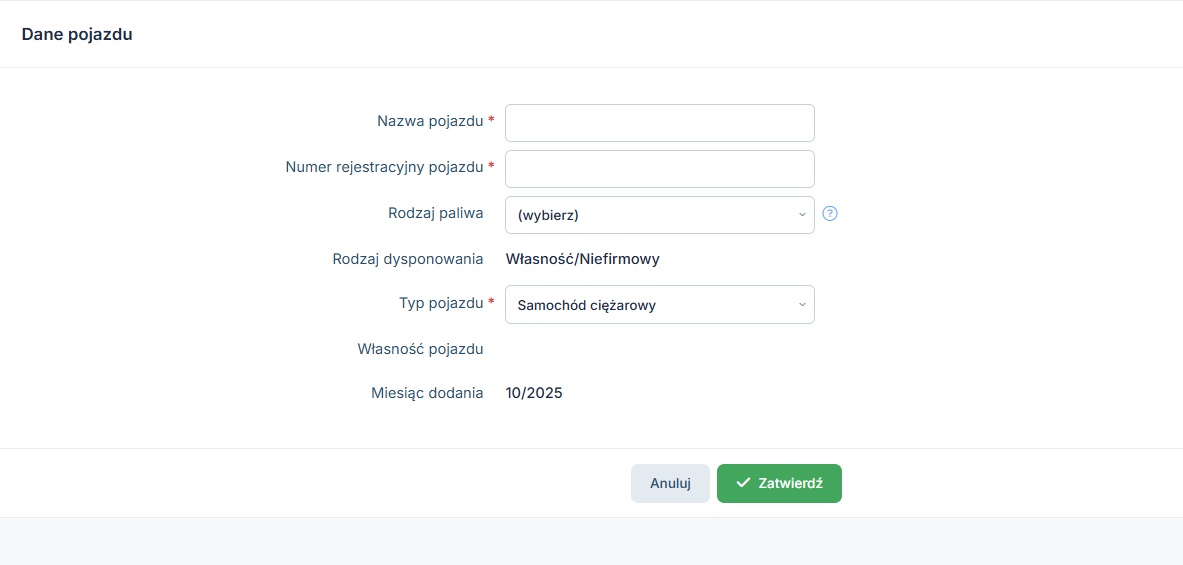

Należy uzupełnić dane dotyczące pojazdu:

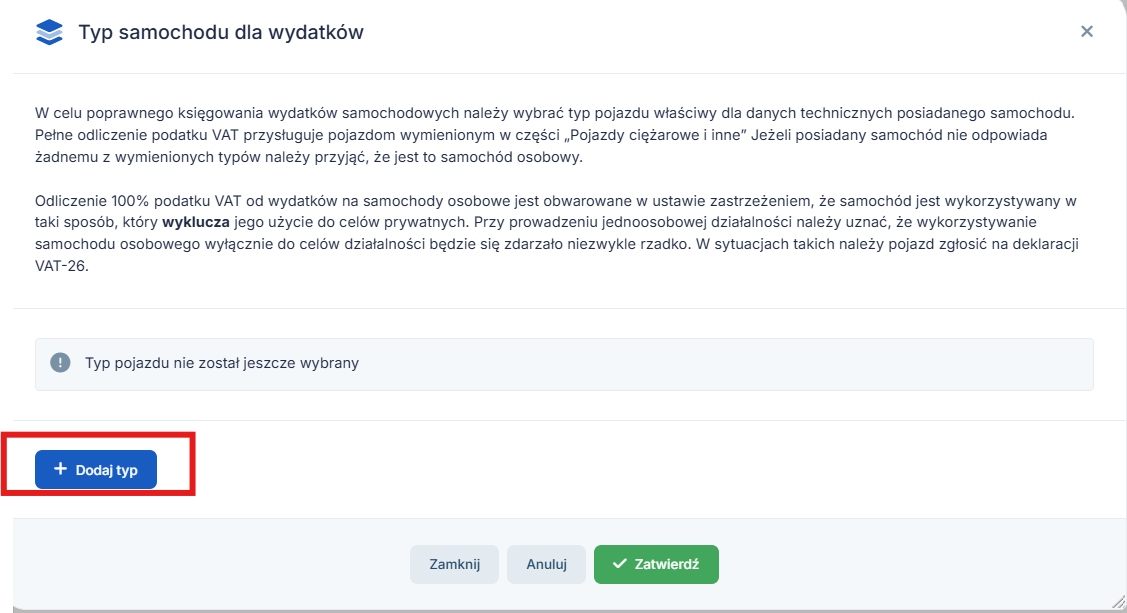

Po zatwierdzeniu serwis zapyta o Typ samochodu dla wydatków – trzeba wybrać odpowiednią opcję w celu prawidłowego rozliczania podatku VAT.

3. Rozliczanie pojazdu zastępczego w serwisie ifirma.pl

Wszystkie wydatki związane z pojazdem wprowadzamy przez zakładkę:

- Wydatki ➡ Dodaj wydatek ➡ Wydatki związane z utrzymaniem pojazdu, lub

- Firma ➡ Pojazdy ➡ Lista pojazdów ➡ Rozliczenie pojazdu przy danym pojeździe i wybieramy odpowiedni rodzaj wydatku.

- Dodanie przez zakładkę Wydatki ➡ Dodaj wydatek ➡ Wydatki związane z utrzymaniem pojazdu

- Wprowadzenie poprzez zakładkę Firma ➡ Pojazdy ➡ Lista pojazdów ➡ Rozliczenie pojazdu przy danym pojeździe

Kolejno wybieramy odpowiedni rodzaj wydatku

Faktury za zakup paliwa wprowadza się poprzez wybranie opcji + Faktura w części dotyczącej Zakupu paliwa.

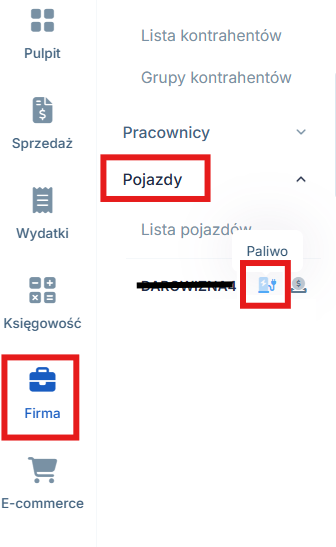

Można również skorzystać z szybszej opcji i wprowadzić fakturę za pomocą ikony dystrybutora przy nr rejestracyjnym pojazdu w zakładce Firma ➡ Pojazdy ➡ Paliwo.

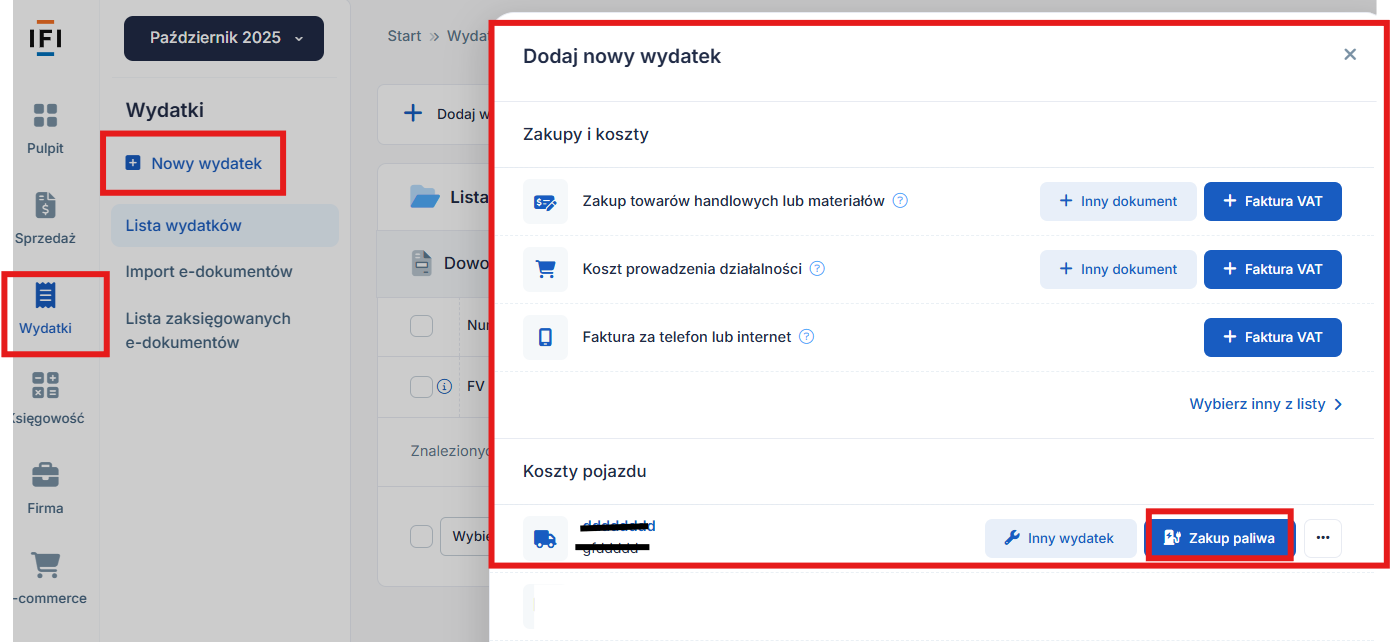

Lub przez zakładkę Wydatki ➡ + Nowy wydatek ➡ Zakup paliwa w części Koszty pojazdu.

Fakturę za najem oraz wszystkie wydatki związane z eksploatacją pojazdu wprowadza się poprzez wybranie opcji Inne koszty.

Polisę ubezpieczeniową pojazdu wprowadza się przez opcję Ubezpieczenie.

Koszty w Księdze Przychodów i Rozchodów (KPiR) pojawią się w obu przypadkach w kwotach netto, podatek VAT zostanie odliczony w 100% w ewidencji zakupów VAT.

Autor: Monika Kobylak – zespół ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Pojazdy

Najnowsze w kategorii:

Pojazdy