Spis treści:

1. Certyfikat rezydencji a rozliczenie umowy z obcokrajowcem

Zatrudniając obcokrajowca na podstawie umowy zlecenia lub umowy o dzieło przy obliczeniu podatku od umowy istotne znaczenie ma to, czy taka osoba przedstawiła certyfikat rezydencji.

Czym jest certyfikat rezydencji zostało opisane tutaj. Wzór zaświadczenia zaś znajduje się tutaj.

Zgodnie z art. 5a ust. 21 ustawy o podatku dochodowym od osób fizycznych, certyfikat rezydencji oznacza zaświadczenie o miejscu siedziby (zamieszkania) podatnika dla celów podatkowych, wydane przez właściwy organ administracji podatkowej państwa miejsca siedziby podatnika. Celem takiego certyfikatu jest potwierdzenie, w którym państwie dana osoba podlega opodatkowaniu.

Sposób rozliczenia dochodów osiąganych przez cudzoziemców zależy od tego, czy taka osoba ma status polskiego rezydenta tj. m.in. ma miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej, czy może jest rezydentem kraju, z którego pochodzi i w Polsce jest nierezydentem.

Cudzoziemiec będzie mieć status polskiego rezydenta jeśli jest spełniony, któryś z warunków:

- posiada na terytorium Rzeczypospolitej Polskiej centrum interesów osobistych lub gospodarczych,

- przebywa na terytorium Rzeczypospolitej Polskiej dłużej niż 183 dni w roku podatkowym.

Uwaga !!!

Dnia 11 kwietnia 2022 r. Ministerstwo Finansów na łamach rządowej strony gov.p. opublikowało komunikat, że rezydencję podatkową obywateli Ukrainy ustala się na podstawie oświadczeń.

Dnia 11 kwietnia 2022 r. Ministerstwo Finansów na łamach rządowej strony gov.p. opublikowało komunikat, że rezydencję podatkową obywateli Ukrainy ustala się na podstawie oświadczeń.

- Podatnik (obywatel Ukrainy) może potwierdzić przeniesienie na terytorium Polski centrum interesów osobistych lub gospodarczych (ośrodka interesów życiowych) poprzez złożenie oświadczenia.

- Złożenie oświadczenia pracodawcy lub innemu płatnikowi powoduje, że od pierwszego dnia przybycia do Polski podatnik zostanie uznany za polskiego rezydenta podatkowego.

- Płatnik nie jest zobowiązany do badania prawdziwości tego oświadczenia, chyba że z informacji i dokumentów znajdujących się w jego posiadaniu wynikają ustalenia przeciwne.

Więcej na ten temat na stronie stronie rządowej.

Rezydent polski – traktowany tak jak zleceniobiorca krajowy

W przypadku gdy cudzoziemiec jest podatnikiem polskiej rezydencji podatkowej ciąży na nim nieograniczony obowiązek podatkowy, czyli podlega on obowiązkowi podatkowemu od całości swoich dochodów bez względu na miejsce położenia źródła przychodów. Oznacza to, że jest traktowany dla celów podatkowych tak samo jak każdy inny obywatel Polski, z którym rozliczane są umowy zlecenie, o dzieło.

Nierezydent polski – podatek zryczałtowany bądź brak podatku

Jeśli obcokrajowiec nie ma w Polsce statusu rezydenta polski, to podlega obowiązkowi podatkowemu tylko od dochodów osiąganych na terytorium Rzeczypospolitej Polskiej. W takim przypadku mamy do czynienia z ograniczonym obowiązkiem podatkowym. W tej sytuacji umowa zlecenie, o dzieło będzie:

- opodatkowana podatkiem zryczałtowanym 20% (art. 29 ust. 1 ustawy o podatku dochodowym od osób fizycznych – PIT),

- albo zgodnie z umowami o unikaniu podwójnego opodatkowania będzie opodatkowana w kraju Zleceniobiorcy, w Polsce nie zostanie od niej naliczony i pobrany podatek.

W Polsce zawsze opodatkowaniu podlegają następujące dochody:

- pracy wykonywanej na terytorium Rzeczypospolitej Polskiej na podstawie stosunku służbowego, stosunku pracy, pracy nakładczej oraz

- spółdzielczego stosunku pracy, bez względu na miejsce wypłaty wynagrodzenia,

- działalności wykonywanej osobiście na terytorium Rzeczypospolitej Polskiej, bez względu na miejsce wypłaty wynagrodzenia,

- działalności gospodarczej prowadzonej na terytorium Rzeczypospolitej Polskiej.

1.1. Rezydent polski a rozliczenie podatkowe

W sytuacji, gdy obcokrajowiec:

- przedstawi certyfikat rezydencji polski lub,

- deklaruje, że zamieszkuje na terytorium Polski powyżej 183 dni w roku podatkowym lub,

- deklaruje, że jego centrum interesów życiowych jest Polska,

to przy rozliczeniu umowy mają zastosowanie przepisy polskie. Umowa zostanie rozliczona tak jak w sytuacji zatrudnienia obywatela polski. Szczegóły rozliczenia umowy zlecenia w takiej sytuacji opisane zostały tutaj.

1.2. Nierezydent polski a rozliczenie podatkowe

1.2.1. Opodatkowanie podatkiem zryczałtowanym – 20%

W sytuacji, gdy obcokrajowiec nie przedstawi żadnego certyfikatu rezydencji (ani swojego kraju ani Polski), to przy rozliczeniu stosujemy podatek zryczałtowany 20%.

„Stosownie do postanowień art. 41 ust. 4 ustawy od przychodów wymienionych w art. 29 ust. 1 ustawy płatnikiem są osoby fizyczne prowadzące działalność gospodarczą, osoby prawne oraz ich jednostki organizacyjne oraz jednostki organizacyjne niemające osobowości prawnej.”

1.2.2. Umowa o unikaniu podwójnego opodatkowania – brak podatku w Polsce

Jeżeli obcokrajowiec przedstawi certyfikat rezydencji kraju pochodzenia, przy rozliczeniu umowy mają zastosowanie przepisy o unikaniu podwójnego opodatkowania.

„Zgodnie z art. 29 ust. 2 Ustawy o podatku dochodowym od osób fizycznych, zastosowanie stawki podatku wynikającej z właściwej umowy o unikaniu podwójnego opodatkowania lub niepobranie (niezapłacenie) podatku zgodnie z taką umową jest możliwe pod warunkiem udokumentowania dla celów podatkowych miejsca zamieszkania podatnika uzyskanym od niego certyfikatem rezydencji.”

Po przeanalizowaniu właściwych umów międzynarodowych w przypadku braku podatku w Polsce od wynagrodzenia nie będzie odprowadzany podatek.

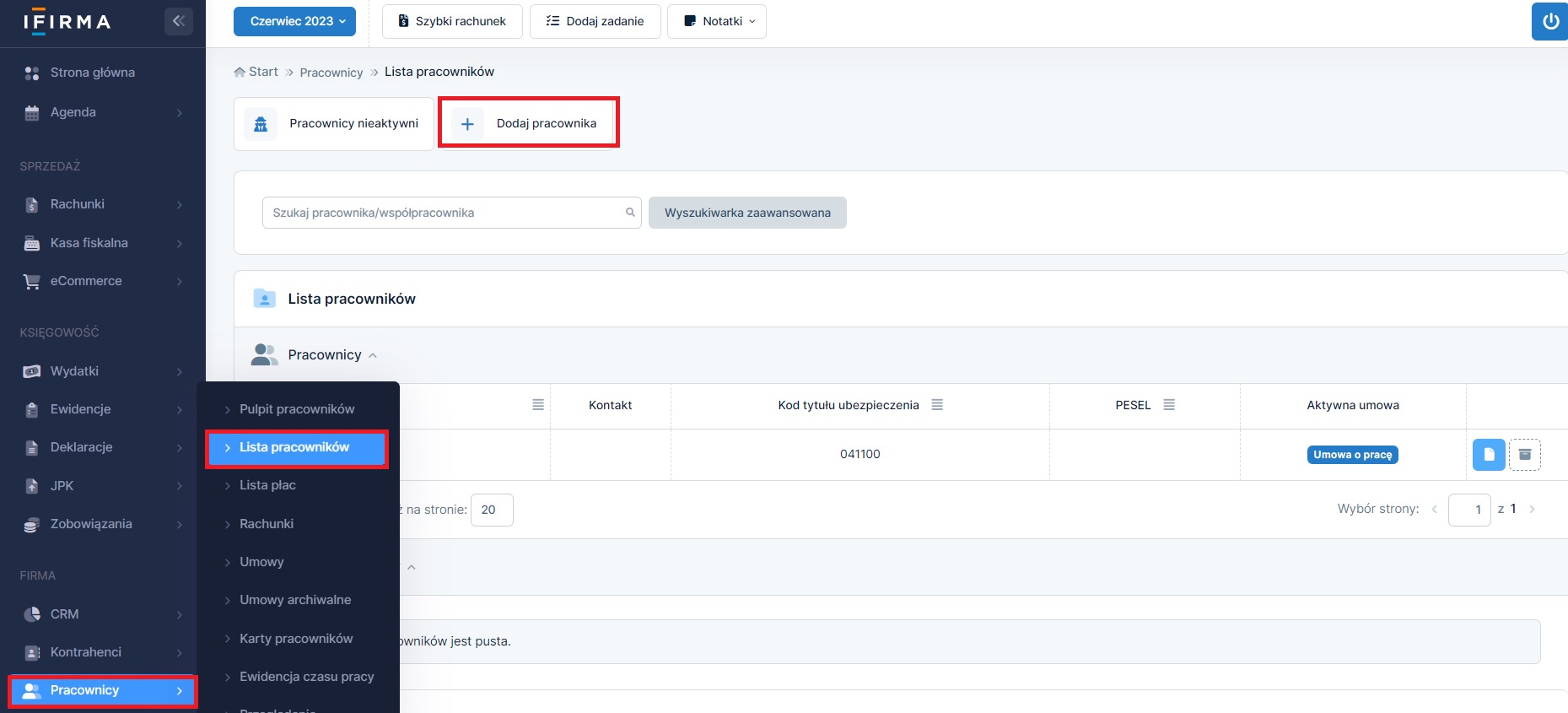

2. Wprowadzenie danych pracownika

Pracownika należy dodać przez zakładkę Pracownicy ➡ Lista pracowników wybierając opcję +Dodaj pracownik.

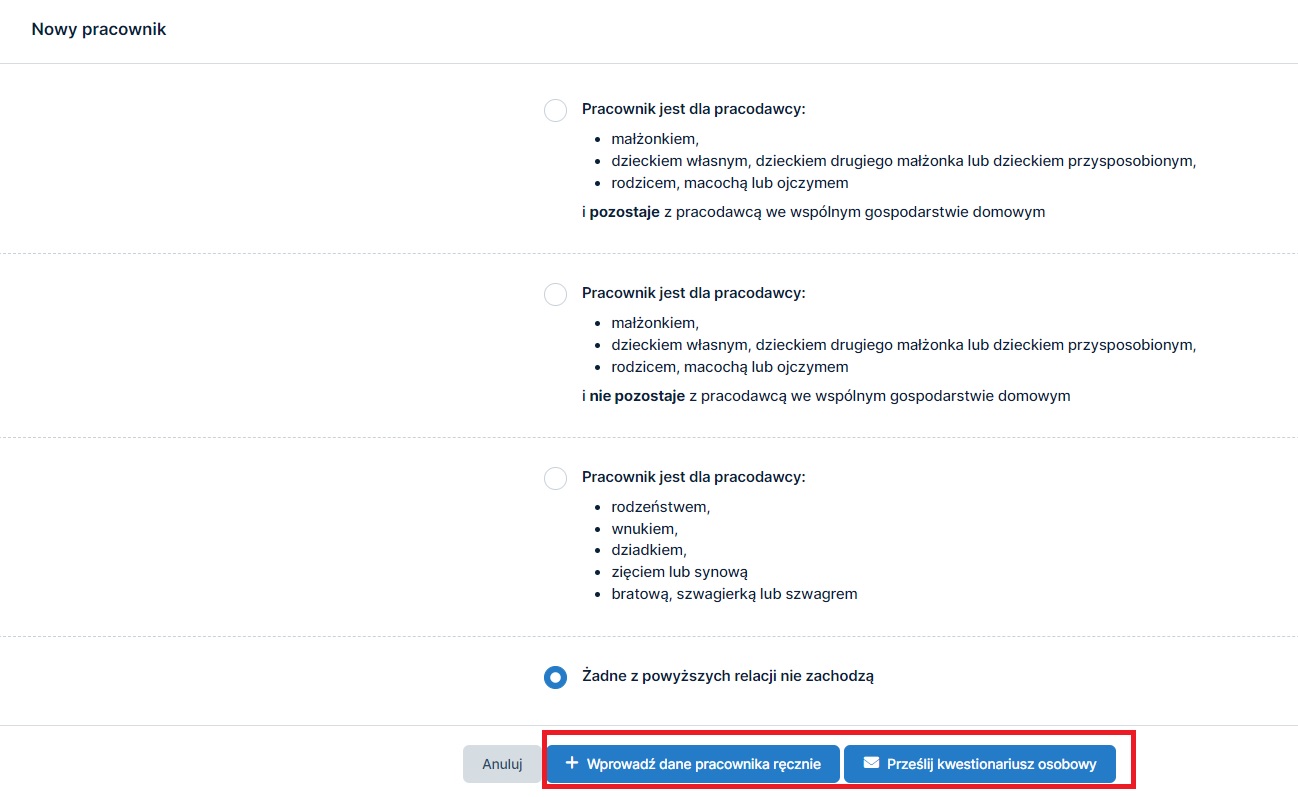

Następnie należy zaznaczyć odpowiedni checkbox w zależności czy zatrudniona osoba jest spokrewniona z Właścicielem firmy, czy obca. Domyślnie pozostanie oznaczona opcja Żadne z powyższych relacji nie zachodzą. Na dole strony będą widoczne dwie opcje wprowadzenia pracownika +wprowadź dane pracownika ręcznie oraz prześlij kwestionariusz osobowy.

2.1. Wprowadzenie danych pracownika ręcznie

Po wybraniu opcji +wprowadź dane pracownika ręcznie Użytkownik serwisu powinien uzupełnić kolejne dane pracownika. Dane oznaczone gwiazdką to dane obowiązkowe, których uzupełnienia nie można pominąć. Poniżej zostało opisane uzupełnienie poszczególnych danych.

Dane osobowe

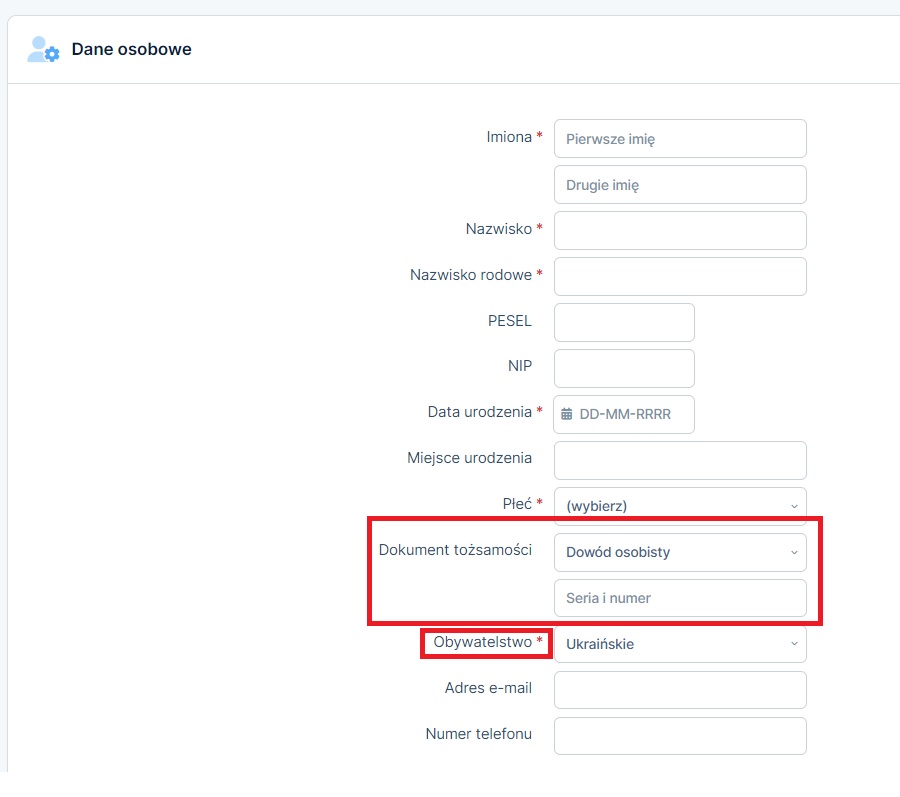

Od 2018 roku PESEL jest niezbędnym identyfikatorem dla celów rozliczeń podatkowych cudzoziemców (nieprowadzących działalności gospodarczej). Oznacza to, że na PIT-11/IFT-1/1R należy wykazać PESEL cudzoziemca. Obcokrajowiec, który nie ma numeru PESEL powinien wystąpić o jego nadanie. Więcej informacji tutaj.

W przypadku kiedy zatrudniony obcokrajowiec jeszcze nie ma nadanego numeru PESEL w części Dane osobowe należy wybrać Obywatelstwo inne niż polskie, wtedy PESEL przestanie być polem obowiązkowym. Następnie dla celów ZUS należy uzupełnić pole Dokument tożsamości wybierając Paszport, bądź Dowód osobisty i uzupełniając numer dokumentu.

Adres zameldowania

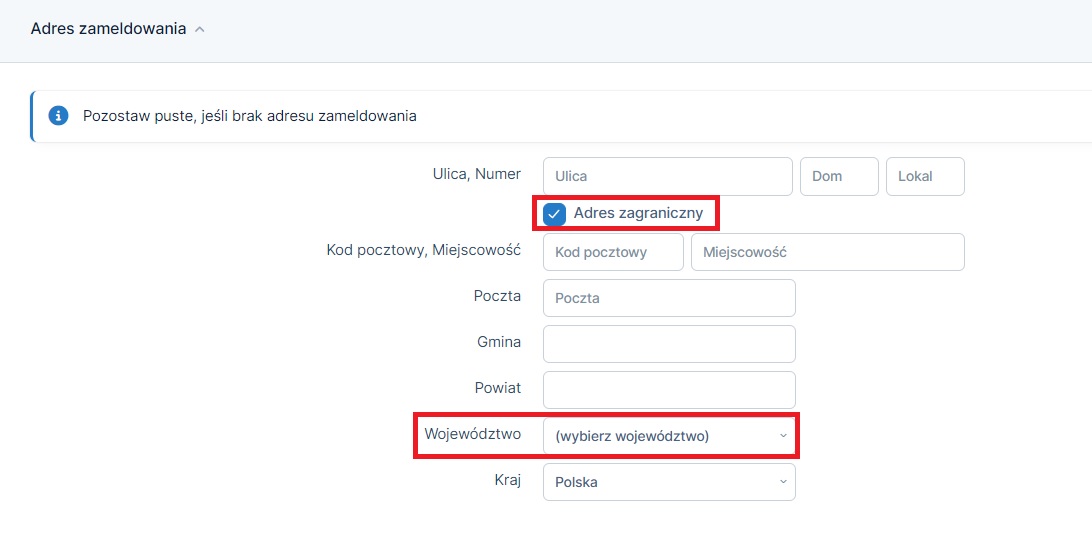

W przypadku kiedy pracownik ma zagraniczny adres zameldowania należy zaznaczyć checkbox Adres zagraniczny.

W każdym przypadku w polu Województwo należy wybrać województwo zgodne z adresem zamieszkania pracownika w Polsce. Po wskazanym województwie serwis wskaże w poniższych krokach listę urzędów skarbowych właściwą dla wskazanego.

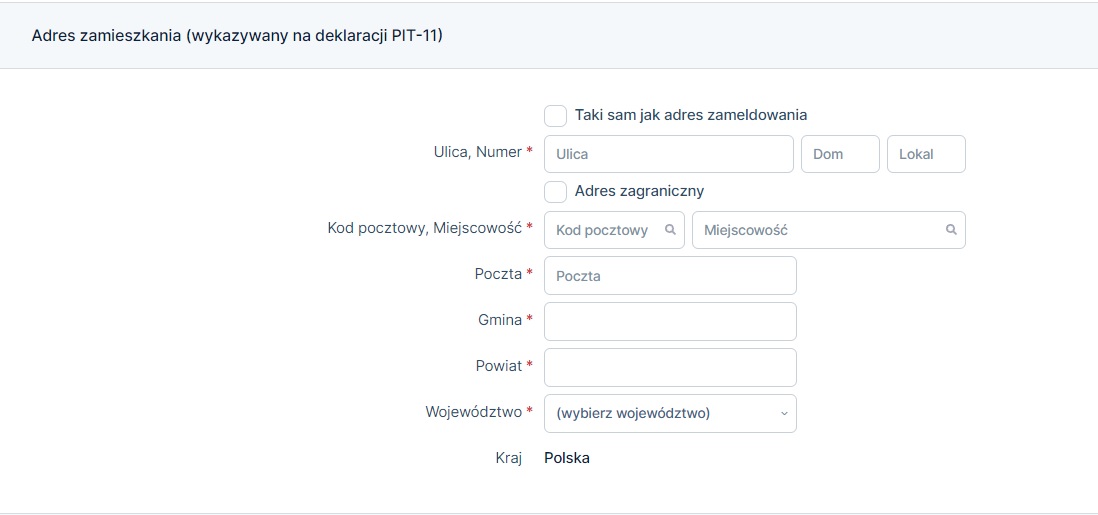

Adres zamieszkania (wykazywany na deklaracji PIT-11)

W przypadku kiedy adres jest tożsamy z adresem zameldowania należy oznaczyć checkbox Taki sam jak adres zameldowania.

Jeżeli adres zamieszkania jest inny, to w adresie zamieszkania należy wskazać adres, gdzie ta osoba mieszka w Polsce.

Adres zamieszkania osoby, która jest nierezydentem, powinien wskazywać adres zagraniczny, w przeciwnym razie wysyłka IFT-1R nie będzie możliwa.

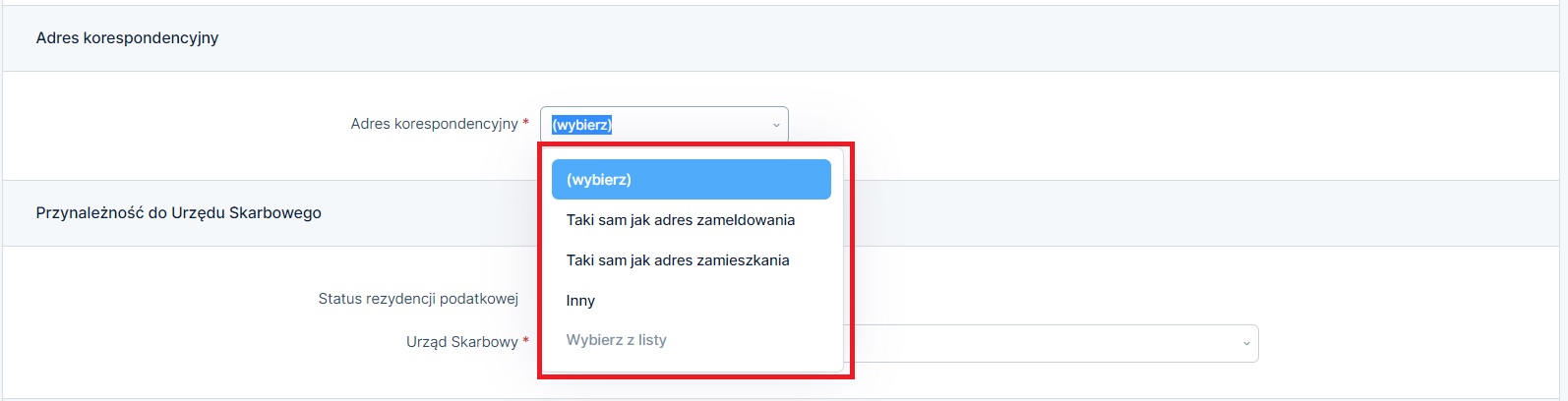

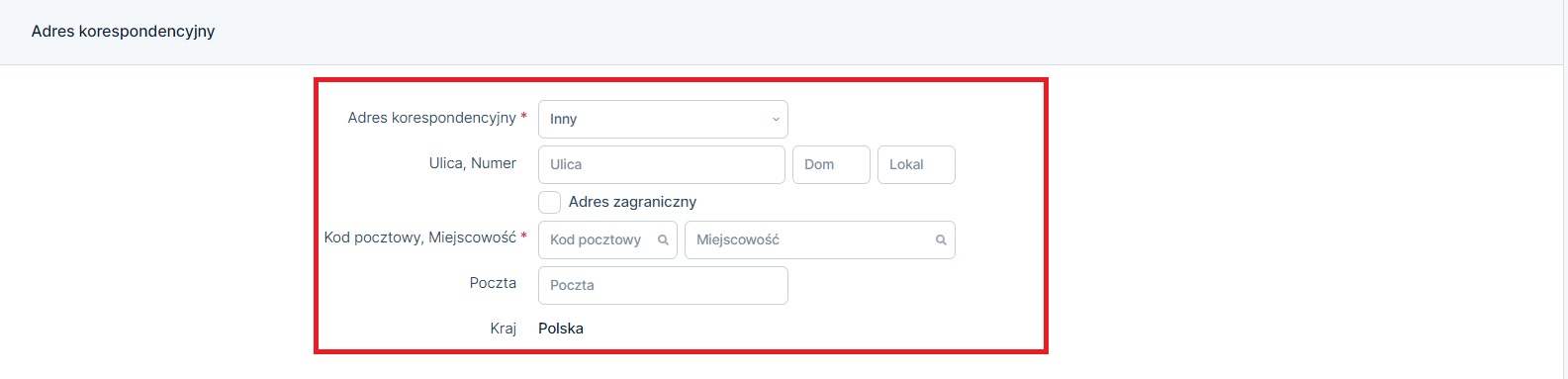

Adres korespondencyjny

Należy wybrać odpowiednią możliwość z rozwijalnej listy.

W przypadku kiedy wybrana zostanie opcja Inny należy uzupełnić adres.

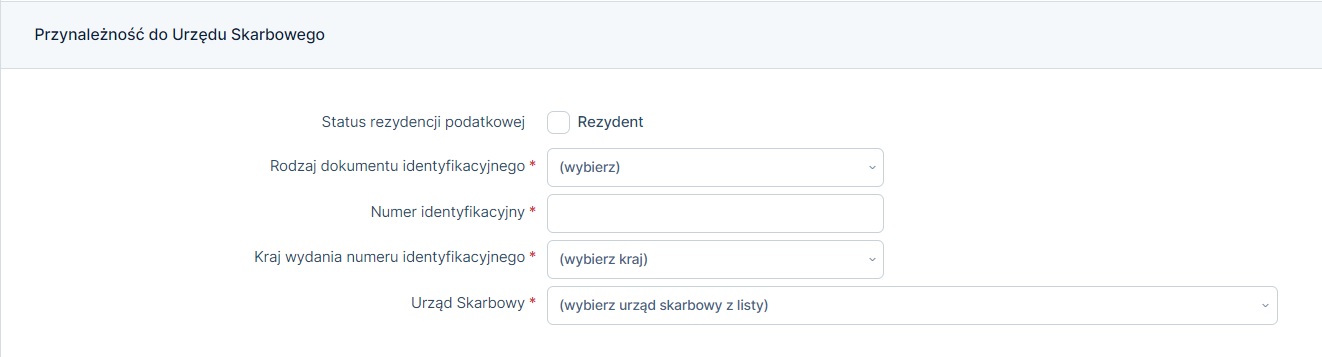

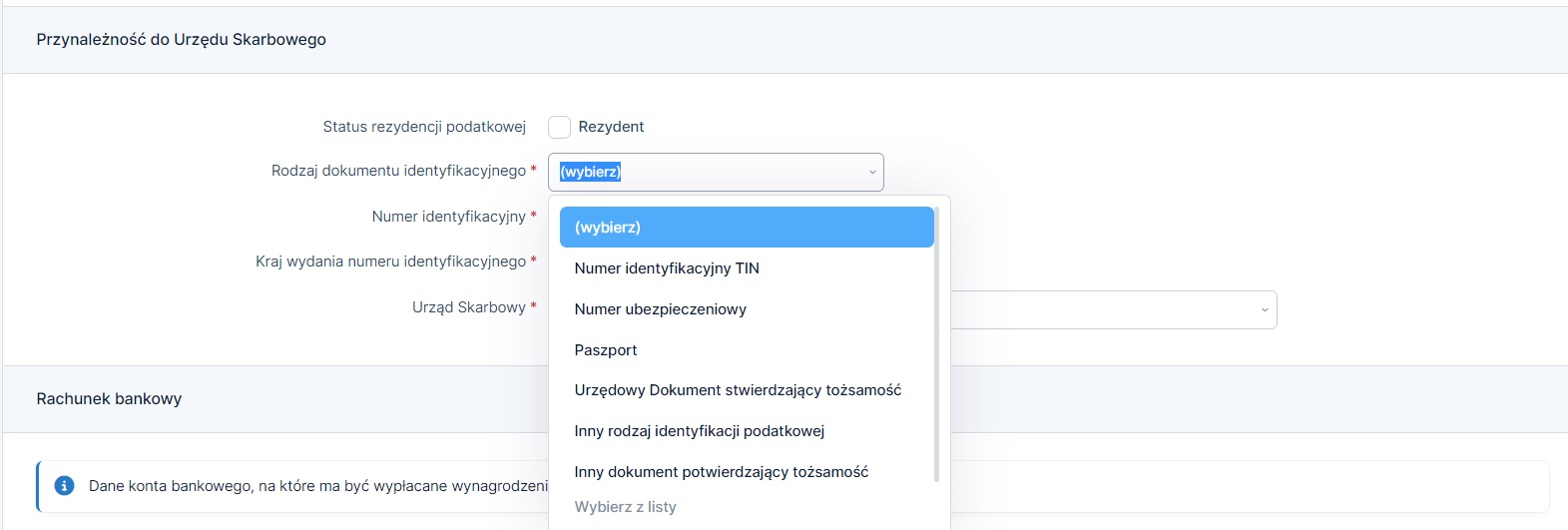

Przynależność do urzędu skarbowego

Domyślnie checkbox Status rezydencji podatkowej zaznaczony jest jako Rezydent. Dana opcja powinna być oznaczona jedynie w sytuacji, gdy zatrudniony jest rezydentem polski.

W przypadku kiedy zatrudniony jest rezydentem innego kraju niż Polska opcję należy odznaczyć.

W przypadku, gdy pole Rezydent pozostanie odznaczone, pojawią się dodatkowe pola do uzupełnienia:

W wierszu Rodzaj dokumentu identyfikacyjnego można wybrać następujące opcje:

Numer identyfikacji TIN oznacza numer identyfikacji podatkowej w kraju rezydencji podatkowej danego pracownika, który nie jest polskim rezydentem

Np. W przypadku obywatela Ukrainy, numer będący odpowiednikiem numeru PESEL w Polsce, który został wydany przez Urząd znajdujący się na terenie Ukrainy.

W wierszu Urząd Skarbowy widnieje 16 Urzędów Skarbowych (po jednym z każdego województwa),które są dedykowane nierezydentom, ze względu na właściwość miejscową: np. jeżeli nierezydent pracuje we Wrocławiu to właściwym dla niego Urzędem Skarbowym jest Wrocław, Trzebnicka 33, 50-231 Urząd Skarbowy Wrocław-Psie Pole.

W zależności od tego czy zatrudniony jest rezydentem Polski, czy nie na liście urzędów skarbowych pojawi się odmienna lista urzędów.

Dla rezydenta Polski właściwy jest urząd skarbowy według miejsca zamieszkania pracownika.

Dla nierezydenta Polski właściwym jest urząd według województwa, w którym zatrudniony podjął pracę – w każdym województwie jest jeden urząd, który rozlicza nierezydentów.

Rachunek bankowy

We wskazanej części należy uzupełnić dane rachunku bankowego pracownika.

Od 2019 roku domyślną formą wypłaty wynagrodzenia zatrudnionego tytułem umowy o pracę jest przelew. Pracownik, który chciałby otrzymać wypłatę w gotówce powinien złożyć w tym zakresie stosowne oświadczenie dla pracodawcy. Przeczytaj więcej tutaj. W przypadku umów zlecenie, o dzieło forma płatności wynagrodzenia jest uzależniona od warunków umownych i ustaleń między stronami umowy.

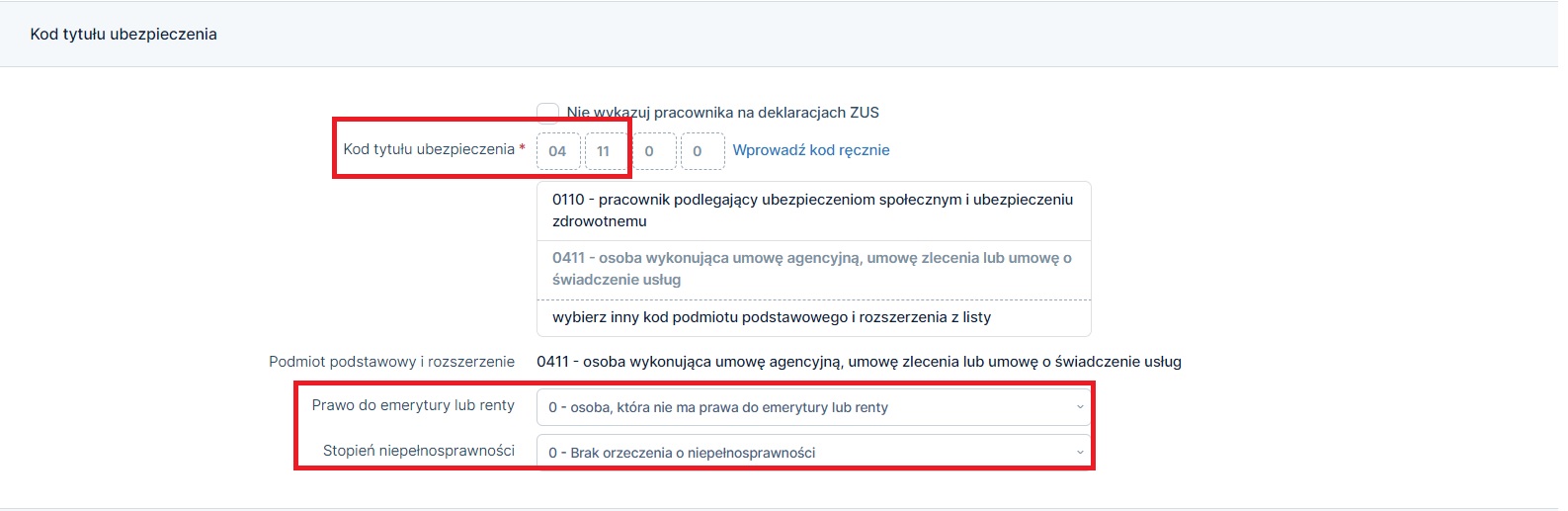

Kod tytułu ubezpieczeń

W przypadku umowy zlecenie należy wybrać kod 04 11 X X. Kiedy osoba posiada prawo do emerytury lub renty, bądź stopień niepełnosprawności należy wybrać właściwą opcję z dostępnej poniżej listy.

W przypadku umowy o dzieło lub kiedy zawieramy umowę zlecenie z nierezydentem, do którego mają zastosowanie umowy o unikaniu podwójnego opodatkowania należy zaznaczyć checkbox Nie wykazuj pracownika na deklaracjach ZUS.

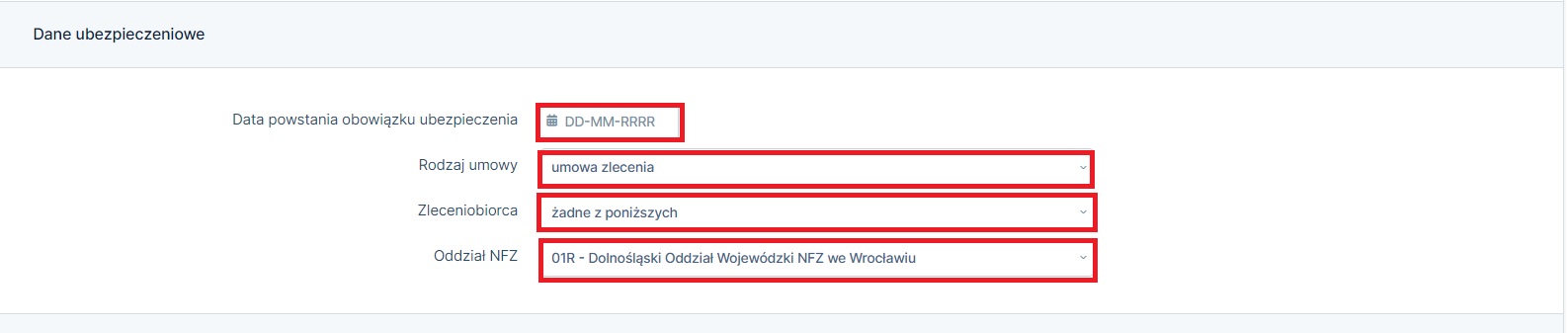

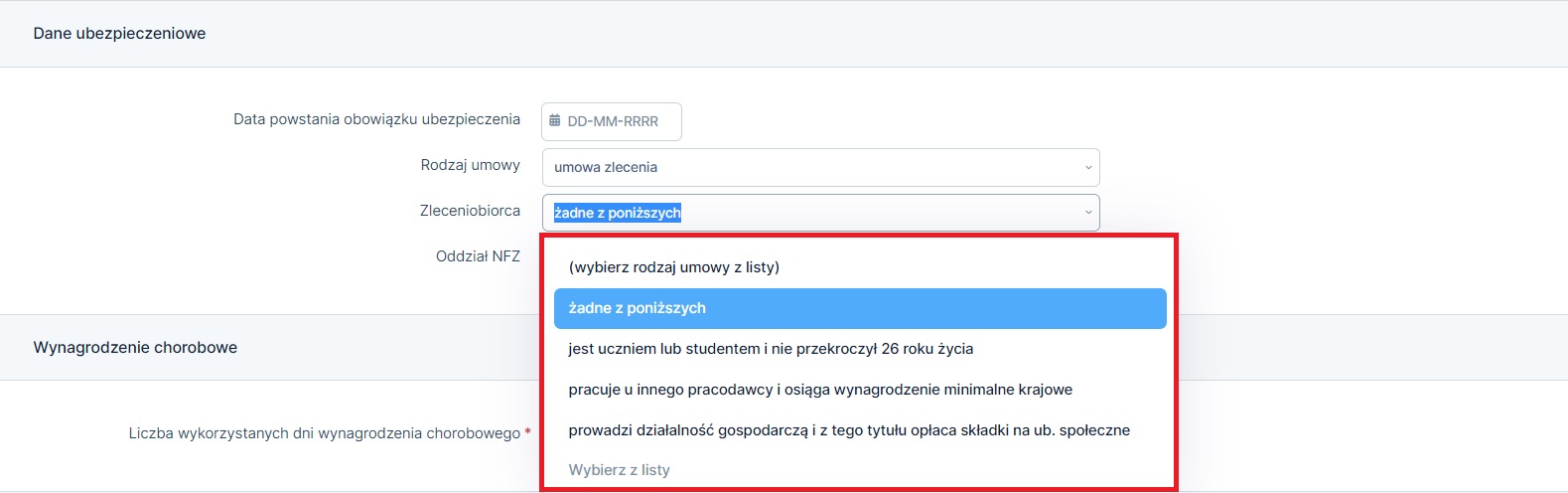

Dane ubezpieczeniowe

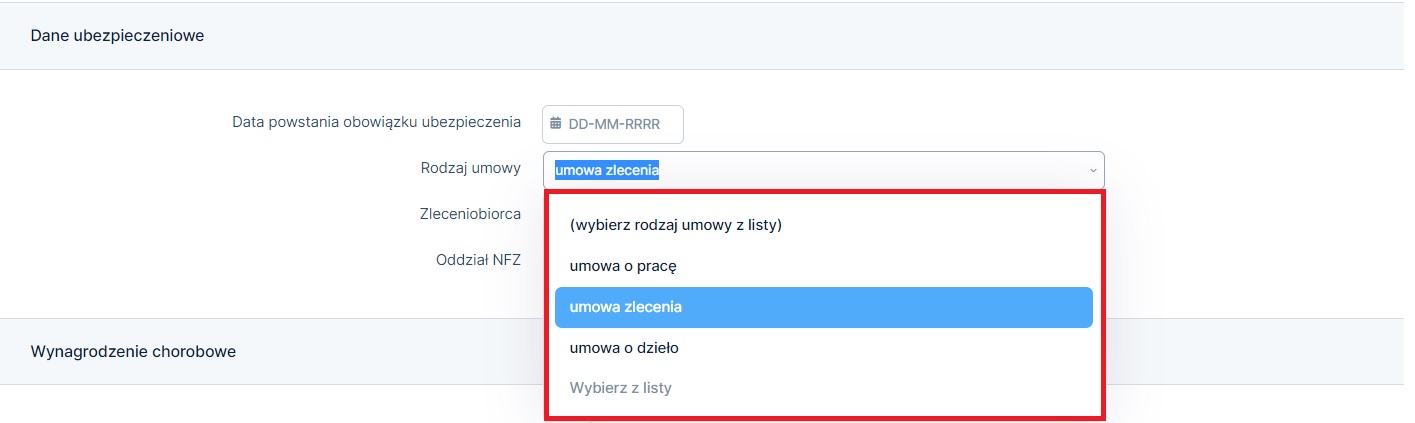

W polu Data powstanie obowiązku ubezpieczenia należy wpisać datę rozpoczęcia umowy. Kolejno w polu Rodzaj umowy należy wybrać właściwy rodzaj z dostępnej listy.

W polu Zleceniobiorca należy wskazać zgodną ze stanem faktycznym opcję z listy, którą poprzedzać powinno złożenie przez Zleceniobiorcę stosownego oświadczenia, wzór dokumentu dostępny tutaj (w kolumnie Oświadczenia, wiersz Oświadczenie zleceniobiorcy):

Odział NFZ należy wskazać według adresu zamieszkania pracownika.

Wynagrodzenie chorobowe

W polu Liczba wykorzystanych dni wynagrodzenia chorobowego należy wskazać ilość dni w roku zatrudnienia pracownika, w którym pracownik zatrudniony na podstawie umowy o pracę przebywał na zwolnieniu chorobowym i otrzymywał wynagrodzenie chorobowe.

Wskazana ilość dni nie ma wpływu na rozliczenie umów zlecenie/ o dzieło, w przypadku zatrudnienia pracownika na wskazane umowy prawidłowe będzie pozostawienie wskazanej domyślnie cyfry 0.

Wykształcenie

W polu Rodzaj ukończonej szkoły należy wybrać prawidłową opcję z dostępnej listy.

Rodzaj ukończonej szkoły będzie miał wpływ na staż urlopowy pracownika zatrudnionego na umowę o pracę. Nie ma jednak wpływu na zatrudnienie w ramach umowy zlecenie/o dzieło.

2.2. Wprowadzenie pracownika przy użyciu kwestionariusza osobowego

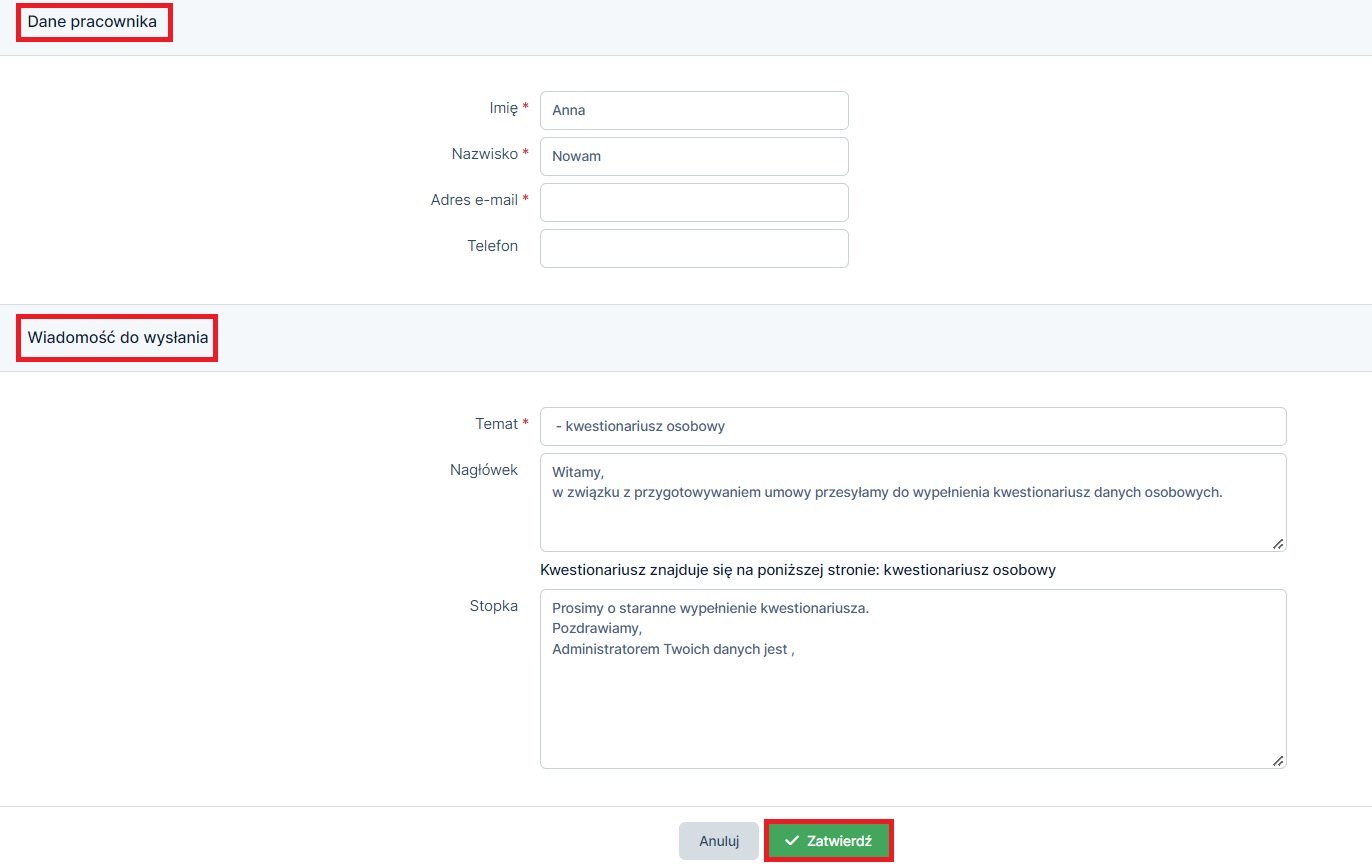

Po wybraniu opcji prześlij kwestionariusz osobowy, pojawi się formularz Wysłanie kwestionariusza osobowego, gdzie należy uzupełnić Dane pracownika tj. imię, nazwisko oraz jego adres e-mail, na który zostanie wysłany kwestionariusz.

W części Wiadomość do wysłania Użytkownik serwisu może dowolnie redagować Nagłówek i Stopkę wiadomości e-mail, domyślnie pola zostaną uzupełnione, jednakże zawsze można je zmienić, uzupełnić o własne uwagi.

Wysłanie kwestionariusza nastąpi po wybraniu opcji zatwierdź.

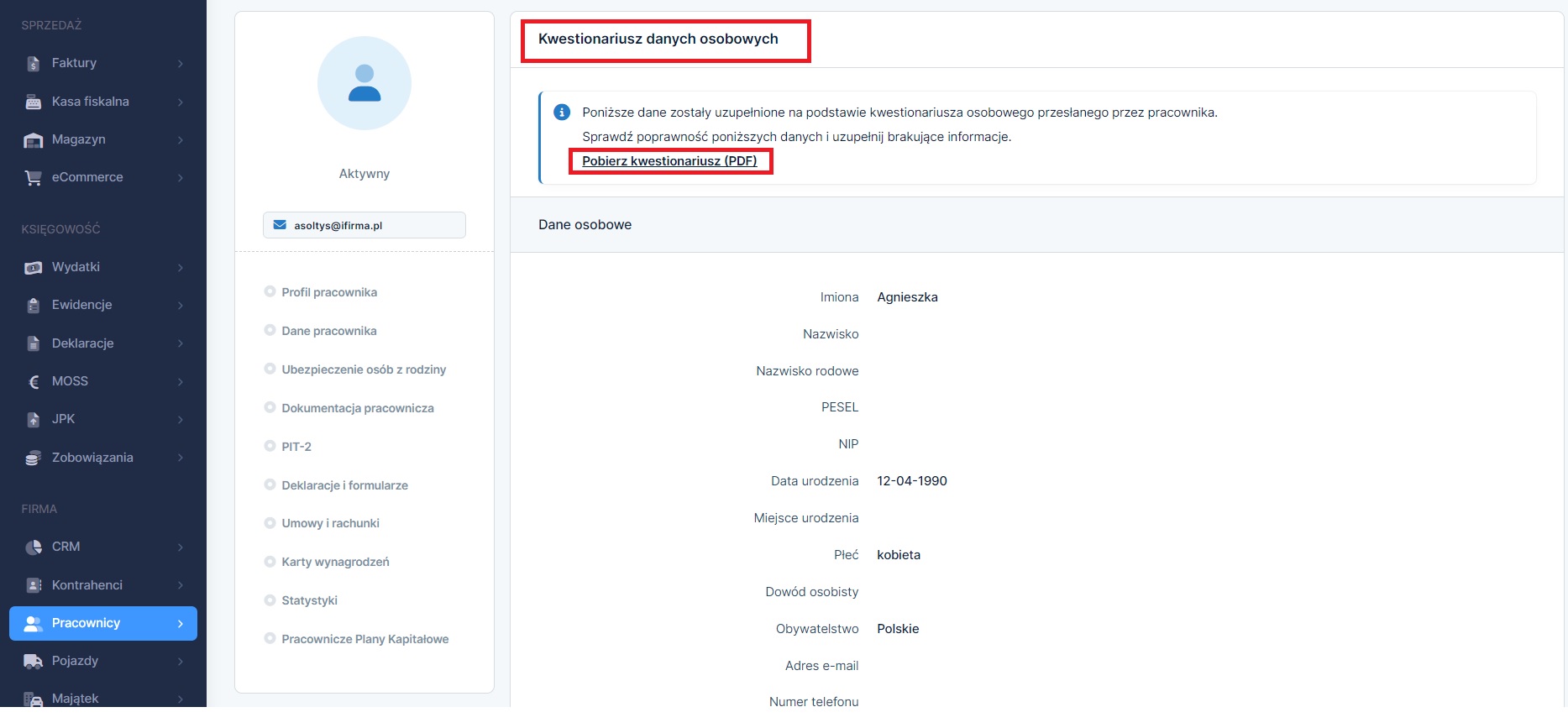

Pracownik w otrzymanej wiadomości otrzyma link, który przekieruje go do wypełnienia kwestionariusza osobowego. Po odesłaniu uzupełnionego przez pracownika kwestionariusza, zapisze się on automatycznie w danych pracownika. Jednocześnie o fakcie wypełnienia kwestionariusza pracodawca zostanie poinformowany e-mailowo.

W zakładce Pracownicy ➡ Lista pracowników po wybraniu imienia i nazwiska pracownika, który wypełnił kwestionariusz po wybraniu opcji zatwierdź nastąpi przejście do opcji zapisania danych pobranych z kwestionariusza.

Przed zatwierdzeniem kwestionariusza można go wydrukować, pobierając kwestionariusz przez opcję Pobierz kwestionariusz (PDF).

Nie ma takiej możliwości jeżeli kwestionariusz zostanie już zatwierdzony.

Z uwagi na to, iż nie wszystkie dane pracownik uzupełniał sam należy uzupełniając dane zwrócić uwagę na takie informacje jak:

Kod tytułu ubezpieczeń:

- w przypadku umowy o pracę będzie to 01 10 00 – jeżeli dana osoba nie jest emerytem, rencistą i nie posiada orzeczenia o stopniu niepełnosprawności,

- w przypadku jak będzie to umowa zlecenia to kod 04 11 00 – jeżeli dana osoba nie jest emerytem, rencistą i nie posiada orzeczenia o stopniu niepełnosprawności.

Dane ubezpieczeniowe:

- podajemy datę powstania ubezpieczenia, czyli datę rozpoczęcia pracy, wybieramy rodzaj umowy: umowa o pracę, zlecenia czy o dzieło,

- w przypadku umowy o pracę czy umowy zlecenia wskazujemy właściwy oddział NFZ, wg adresu zamieszkania.

Liczba wykorzystanych dni wynagrodzenia chorobowego:

- w przypadku umowy o pracę wpisujemy ilość dni chorobowego z poprzedniego miejsca pracy jeżeli w danym roku ta osoba była już zatrudniona w innej firmie i była tam na zwolnieniu lekarskim (tzn. miała wypłacane wynagrodzenie chorobowe do 33 dni, albo do 14 po 50 roku życia),

- w przypadku umowy zlecenia czy umowy o dzieło wpisujemy zawsze 0.

Żeby dane pracownika zostały zapisane w serwisie należy po uzupełnieniu powyższych danych wybrać opcję zapisz.

3. Składki ZUS od umowy zlecenie z obcokrajowcem

Obowiązkowym ubezpieczeniom społecznym, zgodnie z ustawą o ubezpieczeniach społecznych, podlegają osoby fizyczne, które na terytorium Rzeczypospolitej Polskiej:

- są pracownikami,

- wykonują pracę na podstawie umowy agencyjnej/umowy zlecenie,

- lub wykonują pracę na podstawie innej umowy o świadczenie usług, do której stosuje się zgodnie z kodeksem cywilnym przepisy dotyczące zleceń.

Powyższe oznacza, że pod krajowe – polskie ubezpieczenia społeczne podlegają wszystkie osoby, które wykonują pracę na rzecz polskiego pracodawcy na terenie Polski. Nie ma w tym wypadku znaczenia ich obywatelstwo czy adres zamieszkania.

Zgodnie z ogólną zasadą od umów ze zleceniobiorcami, którzy nie mają innych tytułów do ubezpieczeń społecznych, z których osiągają minimalne wynagrodzenie krajowe (w 2023 roku od 01.01 – 3490 zł brutto od 01.07. – 3600 zł brutto), opłacane są składki społeczne tj. emerytalna, rentowa i wypadkowa, ubezpieczenie chorobowe jest dobrowolne. W przypadku gdy zleceniobiorca zarabia u innego pracodawcy powyżej wskazanej kwoty, wtedy od takiej umowy opłacana jest jedynie składka zdrowotna.

Inne szczególne przypadki zostały opisane tutaj.

W zależności od tego czy umowa zawarta ze zleceniobiorcą podlega pod składki społeczne czy tylko pod składkę zdrowotną do ZUS należy wysłać w przeciągu 7 dni od zatrudnienia druk ZUS ZUA (zgłoszenie do ubezpieczeń społecznych) lub ZUS ZZA (zgłoszenie tylko do ubezpieczenia zdrowotnego).

Jak wysłać druki z serwisu przeczytasz tutaj.

Od wskazanej zasady dotyczącej naliczenia składek obowiązują jednak wyjątki, zawierają je przepisy międzynarodowe:

- Rozporządzenie Parlamentu Europejskiego i Rady (WE) nr 883/2004 z dnia 29 kwietnia 2004 r. w sprawie koordynacji systemów zabezpieczenia społecznego,

- umowy o zabezpieczeniu społecznym zawarte przez Polskę z krajami trzecimi.

Zgodnie z powołanymi przepisami w określonych sytuacjach może wystąpić brak konieczności oskładkowania umowy, oznacza to iż zleceniobiorca nie zostanie w ogóle zgłoszony do ZUS zaś od umowy nie zostaną naliczone składki społeczne oraz zdrowotna.

Ważne! Użytkownik serwisu każdorazowo powinien zweryfikować zasadność naliczenia składek ZUS dla umów z obcokrajowcem w ZUS.

4. Rozliczenie umowy zlecenie z nierezydentem polski

Umowy z nierezydentami polski pod względem podatkowym mogą być rozliczone na dwa sposoby:

- odprowadzony zostaje od nich podatek zryczałtowany 20%, dla umowy nie nalicza się kosztów uzyskania przychodów,

- zgodnie z umowami o unikaniu podwójnego opodatkowania umowa nie podlega opodatkowaniu w Polsce, pracownik otrzymuje wynagrodzenie bez potrącania kwoty podatku.

4.1. Naliczenie podatku zryczałtowanego – 20%

4.1.1 Dodanie umowy

Dodanie umowy może nastąpić w serwisie w sposób następujący:

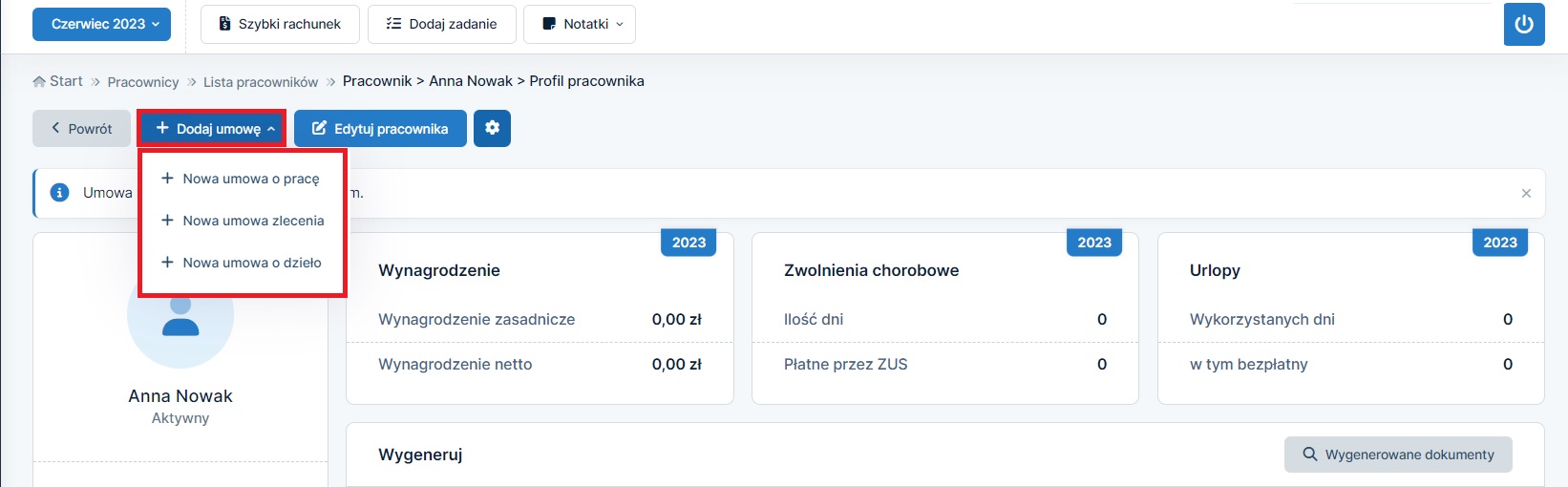

- po przejściu do zakładki Pracownicy ➡ Pulpit pracowników u góry strony są dostępne opcje + Dodaj umowę o pracę, +Dodaj umowę zlecenia, +Dodaj umowę o dzieło,

- po przejściu do zakładki Pracownicy ➡ Lista pracowników w kolumnie Pracownicy/Współpracownicy wybieramy imię i nazwisko pracownika, u góry strony widoczna jest opcja +dodaj umowę po jej rozwinięciu pokażą się konkretne typy umów

- po przejściu do zakładki Pracownicy ➡ Umowy u góry strony są dostępne opcje + Nowa umowa o pracę, +Nowa umowa zlecenia, +Nowa umowa o dzieło,

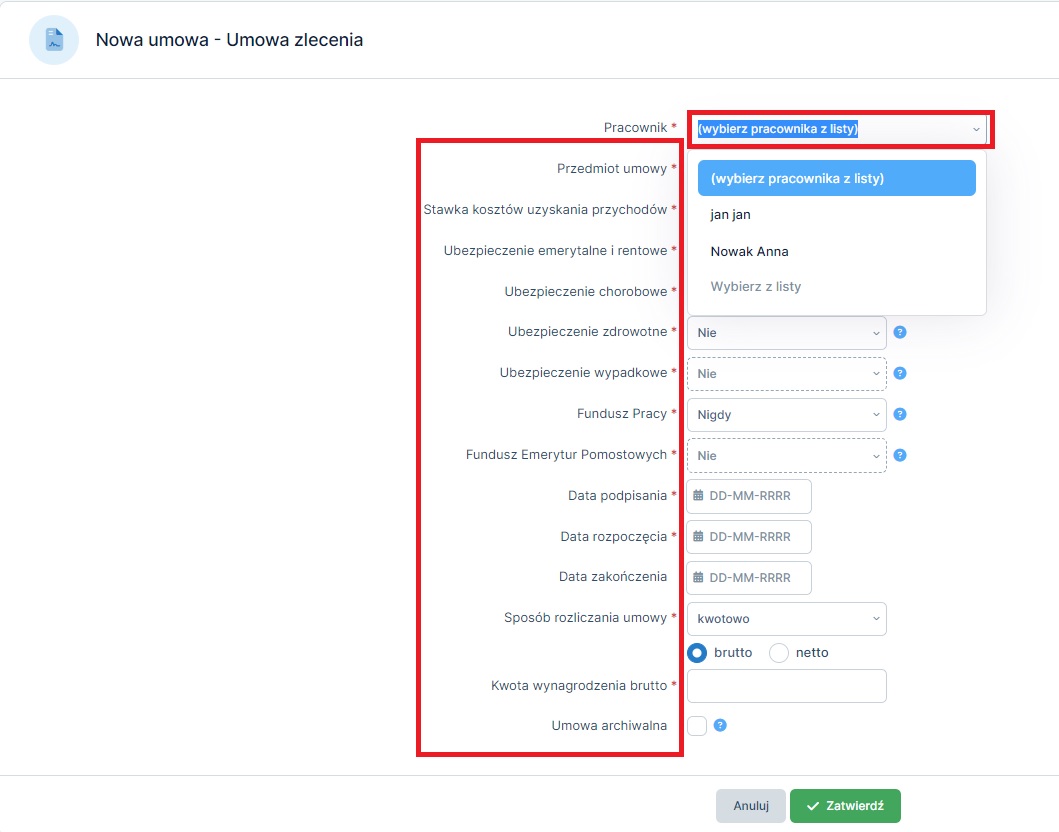

- Pracownik – poprzez wybranie pracownika z listy, pole zostaje wypełniane automatycznie, jeżeli dodaje się umowę poprzez dane pracownika,

- Warunki umowy – które szczegółowo zostały opisane poniżej.

- Przedmiot umowy – należy wpisać co zleceniobiorca będzie robić/wykonywać, np. sprzątanie, wprowadzanie danych do komputera, pośrednictwo ubezpieczeniowe,

- Stawka kosztów uzyskania przychodów – należy pozostawić domyślnie ustawione Standardowe 20%, w przypadku umowy zlecenia opodatkowanej ryczałtem koszty przy nie będą uwzględniane przy wyliczeniu podatku,

W przypadku pól dotyczących ubezpieczeń bardzo ważne jest by ustalić czy umowa zlecenie powinna być oskładkowana. Szczegółowe zasady naliczenia składek zostały opisane w punkcie 3 Składki ZUS od umowy zlecenie z obcokrajowcem. Wypełniając pola należy również zwrócić uwagę na opisy znajdujące się pod znakami zapytania, które wskazują w jakiej sytuacji naliczane są poszczególne składki.

- Ubezpieczenie emerytalne i rentowe – należy wybrać z listy Obowiązkowe, Dobrowolne, Nie.

- Ubezpieczenie chorobowe – należy wybrać z listy Tak, Nie.

- Ubezpieczenie zdrowotne – należy wybrać z listy Tak, Nie.

- Ubezpieczenie wypadkowe – należy wybrać z listy Tak, Nie. Jeżeli umowa podlega oskładkowaniu składką emerytalną i rentową serwis prawidłowo ustawi domyślnie Tak.

- Fundusz Pracy – należy wybrać z listy Nigdy, Zawsze, Wg zasad ogólnych.

- Fundusz Emerytur Pomostowych należy wybrać Tak, Nie (nie płacimy tej składki od zleceniobiorców)

- Data podpisania – należy wskazać datę w jakiej podpisano umowę ze zleceniobiorcą,

- Data rozpoczęcia – należy wskazać datę w jakiej zleceniobiorca zgodnie z podpisaną umową rozpoczyna pracę,

- Sposób rozliczenia umowy – jeżeli zostanie wybrana opcja kwotowo, należy wybrać brutto lub netto, w przypadku wyboru brutto należy uzupełnić pole Kwota wynagrodzenia brutto, w przypadku wyboru netto należy uzupełnić pole Kwota wynagrodzenia netto, jeżeli zostanie wybrana opcja godzinowo, należy wybrać brutto lub netto, następnie wypełnić pole Stawka za godzinę. Stawka nie może być mniejsza niż minimalne wynagrodzenie za godzinę pracy w danym roku (w 2023 r. od stycznia do lipca 22,80 zł brutto, od lipca do grudnia 23,50 zł brutto).

UWAGA!

Zalecane jest korzystanie z opcji brutto

chceckbox Umowa archiwalna – oznaczenie powoduje przeniesienia umowy do umów archiwalnych.Umowa powinna zostać zawarta w języku zrozumiałym dla obcokrajowca, w formie pisemnej.

Ubiegając się o pozwolenie na pracę dla cudzoziemca, należy pamiętać, że pracodawca nie może posiadać zaległości względem ZUS i US.4.1.2. Wystawienie rachunku do umowy

Wystawienie rachunku może nastąpić w serwisie w sposób następujący:

- po dodaniu umowy do serwisu i jej zatwierdzeniu, można od razu wystawić rachunek poprzez wybranie w prawym górnym rogu opcji +wystaw rachunek,

- po przejściu do zakładki Pracownicy ➡ Lista pracowników w kolumnie Pracownicy/Współpracownicy wybieramy imię i nazwisko pracownika, po prawej stronie w części Aktywne umowy pracownika w kolumnie Rachunki będzie widoczna opcja +wystaw nowy,

- po przejściu do zakładki Pracownicy ➡ Umowy w wierszu Umowy o pracę/Umowy zlecenia/Umowy o dzieło w zależności od tego jaka jest podpisana umowa z pracownikiem w kolumnie Rachunki będzie widoczna opcja +wystaw nowy,

- po przejściu do zakładki Pracownicy ➡ Pulpit pracowników w wierszu Bieżące umowy w zależności od tego jaka jest podpisana umowa z pracownikiem w kolumnie Rachunki będzie widoczna opcja +wystaw nowy.

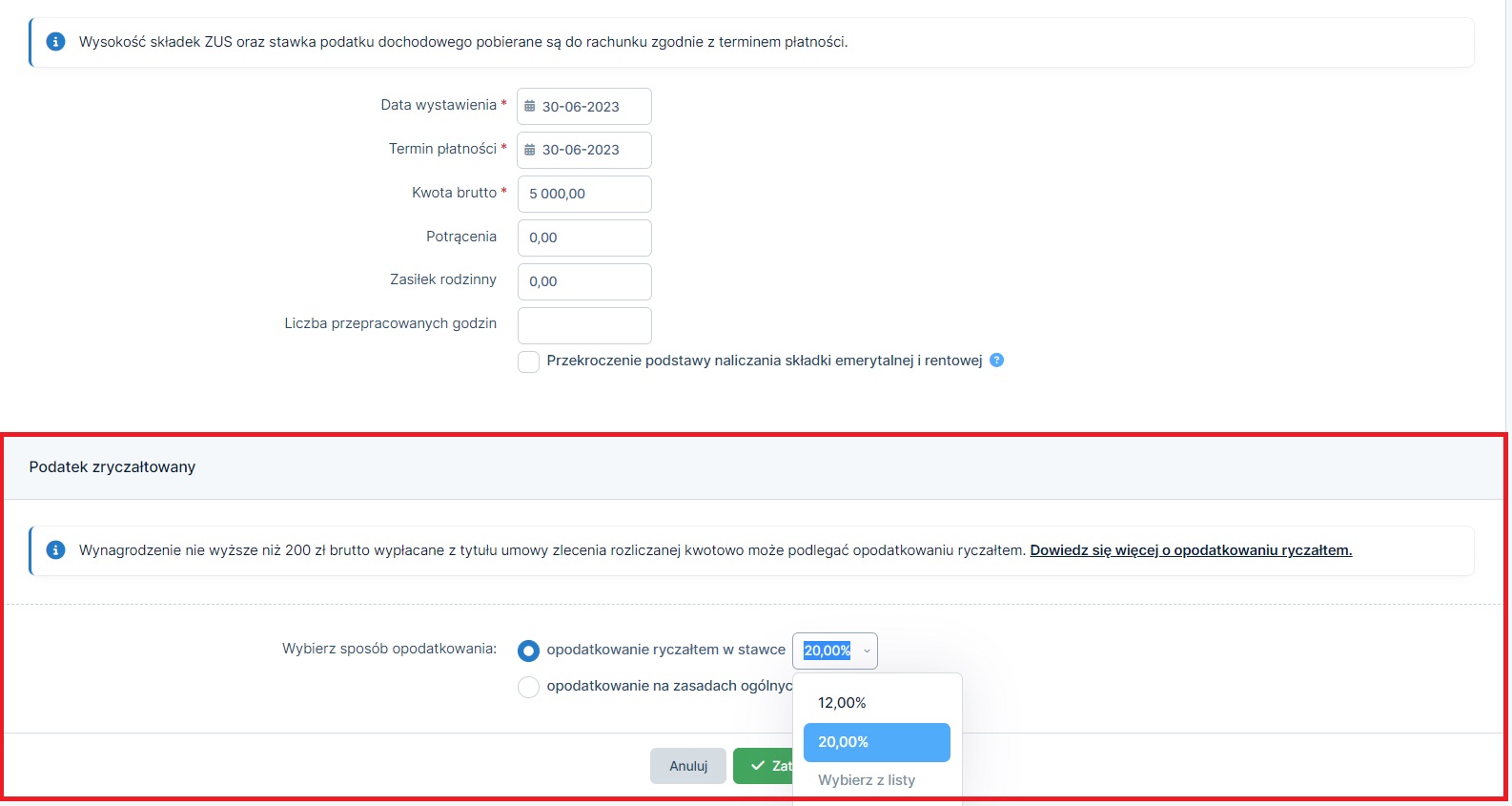

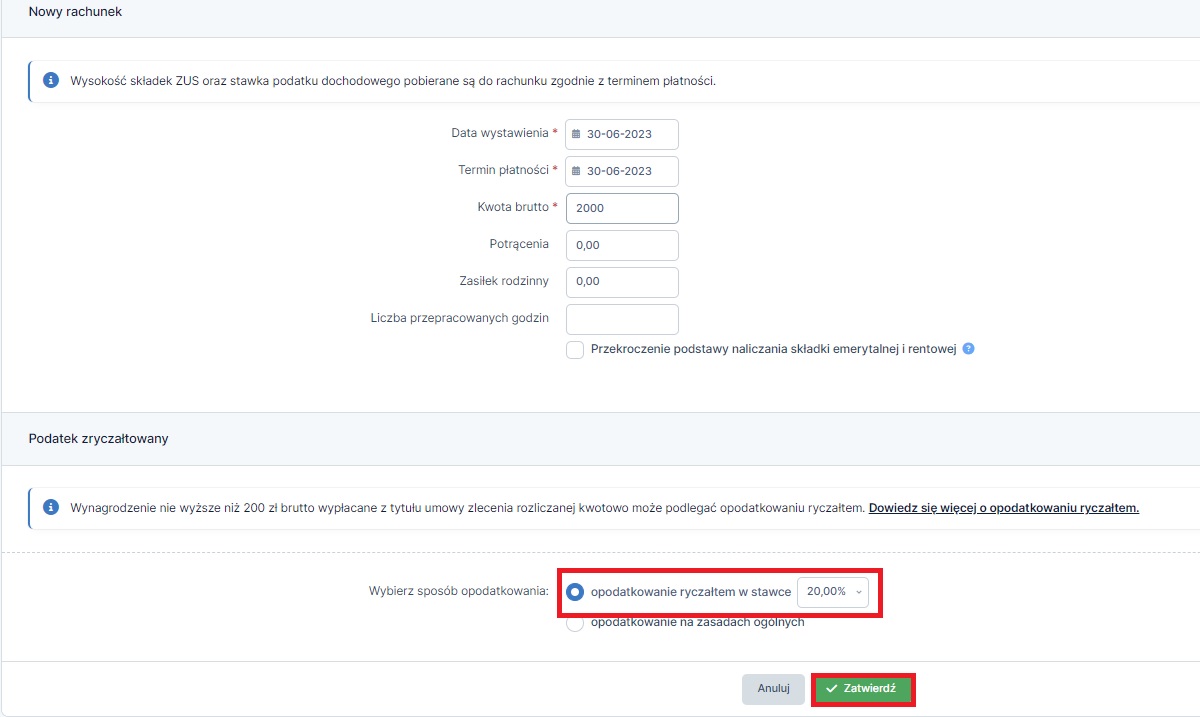

W przypadku zatrudnienia obcokrajowca na umowę zlecenia i wystawieniu rachunku do umowy należy w widoku rachunku uzupełnić oraz dokonać zmian w tabelach:

- Nowy rachunek,

- Podatek zryczałtowany, przy opcji Opodatkowane ryczałtem w stawce, rozwijamy listę i mamy opcje do wyboru: 17% oraz 20%, co do zasady dla obcokrajowca stosujemy zryczałtowany podatek w stawce 20%. Każdorazowo należy indywidualnie sprawdzić sytuację podatkową danego obcokrajowca- zleceniobiorcy, czy taki podatek należy potrącać,czy też nie. Warto się zapoznać z pkt 4.2 niniejszej instrukcji.

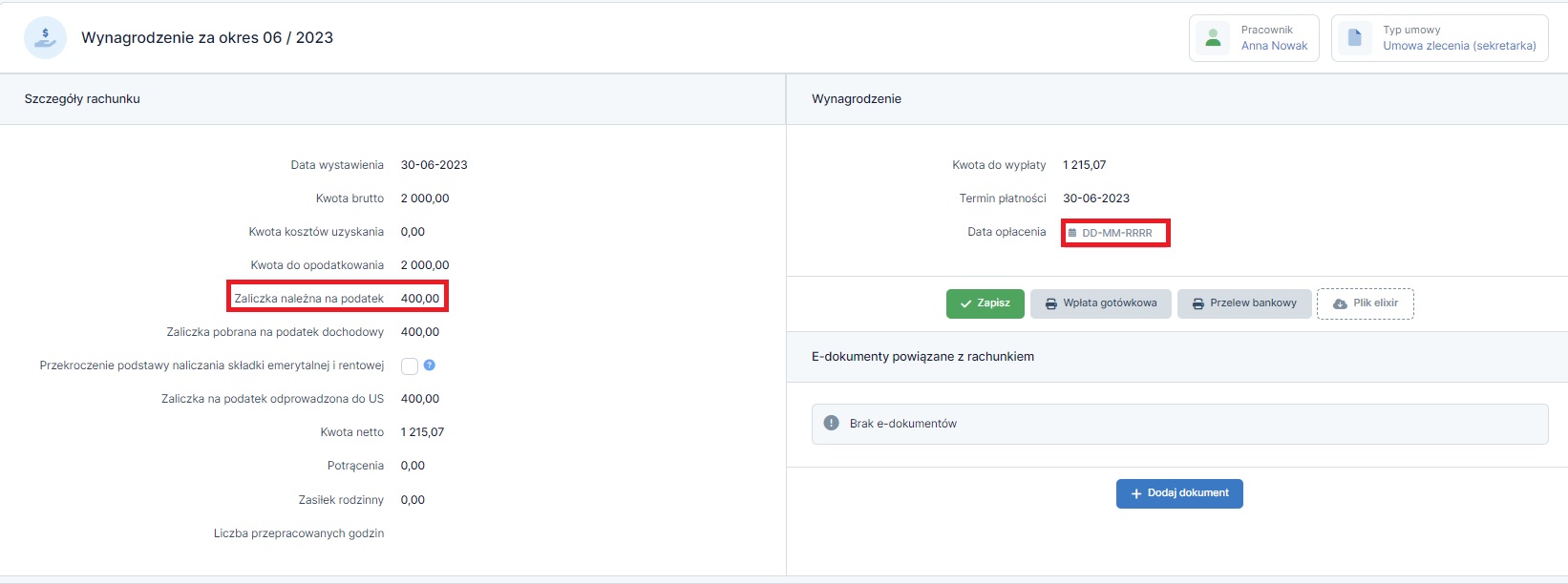

4.1.3. Wprowadzenie daty zapłaty rachunku

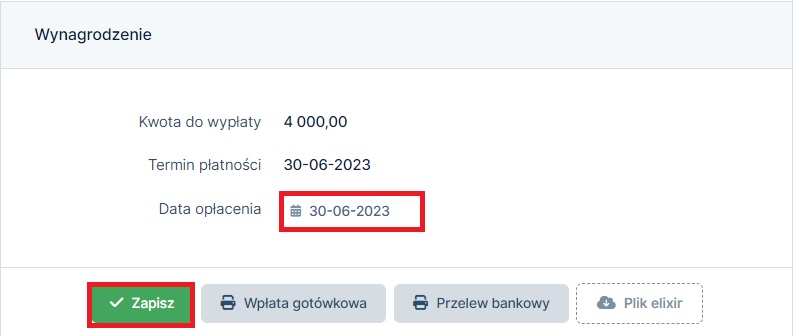

Po wystawieniu rachunku należy wpisać datę zapłaty tego wynagrodzenia. Uzupełnić datę zapłaty w serwisie należy:

po wystawieniu rachunku w serwisie i jego zatwierdzeniu można od razu uzupełnić datę zapłaty tego wynagrodzenia poprzez wpisanie jej w prawym górnym rogu Wynagrodzenie ➡ Data opłacenia ➡ zapisz,

lub:

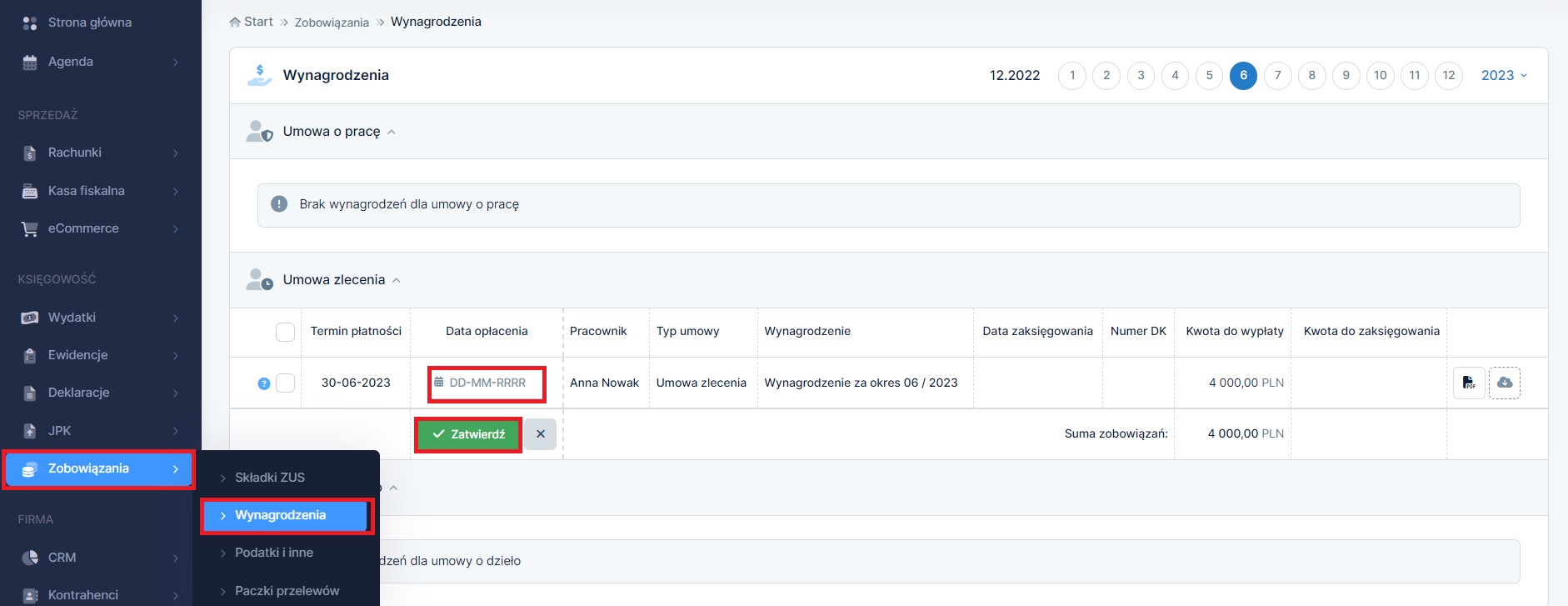

Zobowiązania ➡ Wynagrodzenia ➡ Data opłacenia – uzupełniamy datę zapłaty tego wynagrodzenia ➡ następnie zatwierdzamy tę płatność.

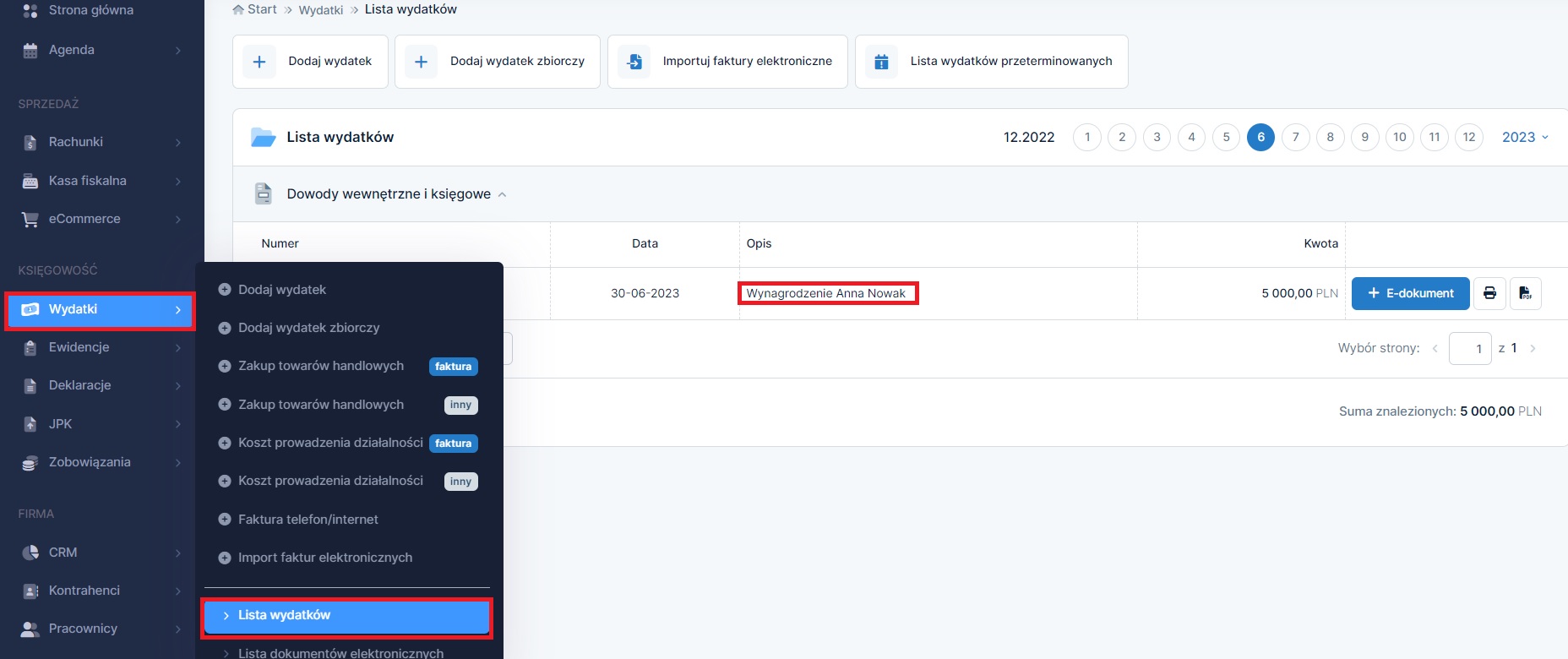

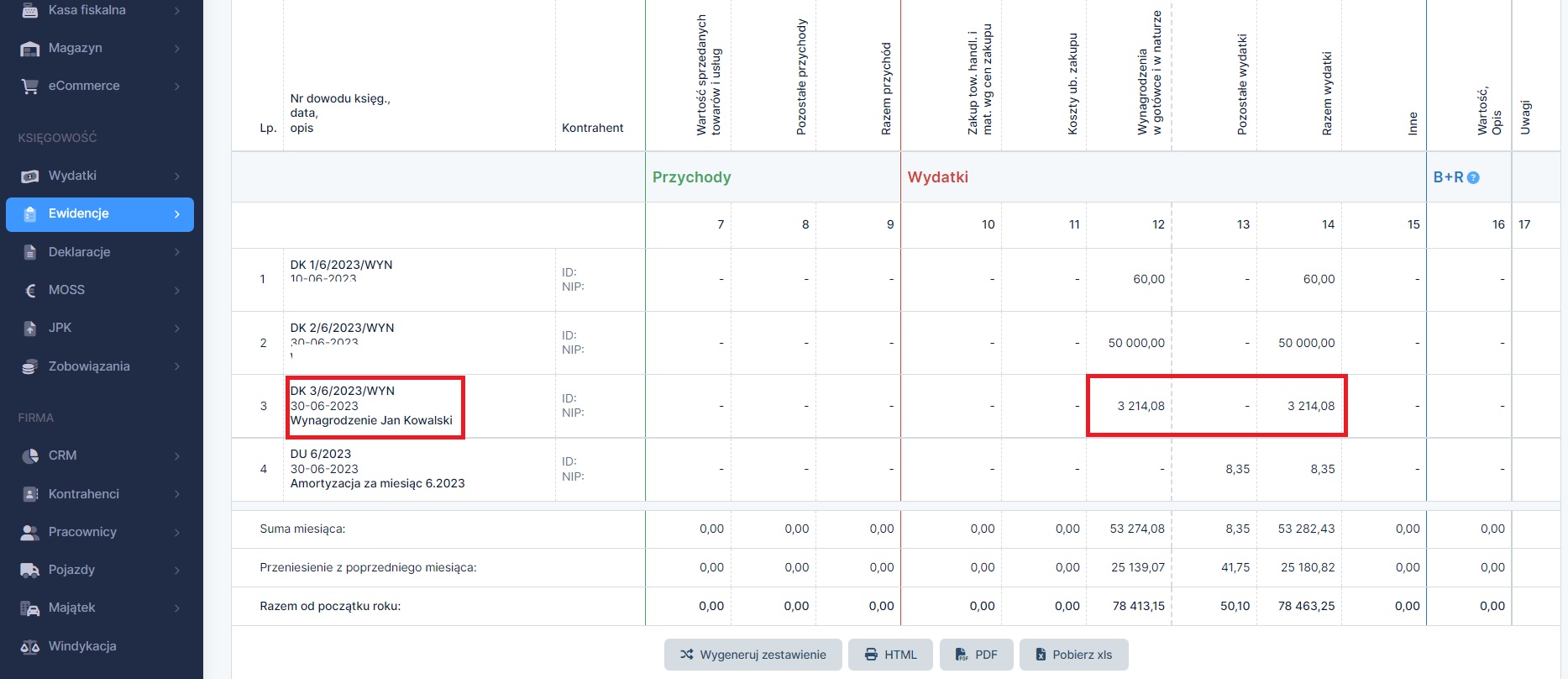

Po zatwierdzeniu płatności zostanie utworzony Dowód Księgowy (DK), który będzie widoczny w zakładce Wydatki ➡ Lista wydatków w części Dowody wewnętrzne i księgowe i jednocześnie zostanie ujęty zakładce Ewidencje ➡ KPiR.

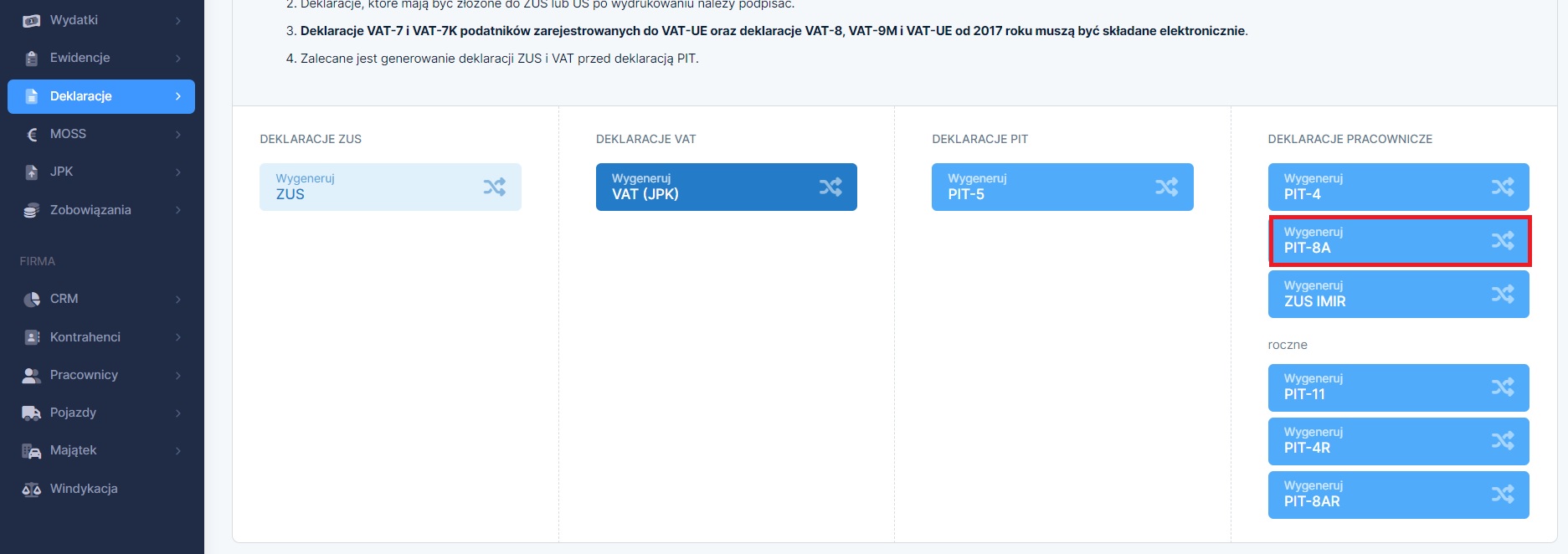

4.1.4. Generowanie deklaracji PIT-8a/PIT-8ar

Deklarację PIT-8a/PIT-8ar o zryczałtowanym podatku dochodowym od osób fizycznych przesyłają Pracodawcy/ Zleceniodawcy/ Zamawiający, czyli płatnicy podatku, którzy w trakcie roku obliczali, pobierali i wpłacali ten podatek. Deklaracja nie jest wysyłana do Pracowników/ Zleceniobiorców/ Wykonawców dzieła, od których podatek został pobrany – przekazuje się ją wyłącznie do Urzędu Skarbowego właściwego ze względu na siedzibę płatnika podatku.

W serwisie ifirma, deklarację PIT8a należy sporządzić, po uprzednim wystawieniu rachunku pracownikowi i wprowadzeniu daty opłacenia rachunku więcej na ten temat w pkt 4.1.2. Wystawienie rachunku do umowy oraz 4.1.3. Wprowadzenie daty zapłaty rachunku.

Generowanie deklaracji PIT 8a z poziomu serwisu ifirma następuje poprzez zakładkę:

Deklaracje ➡ Deklaracje i w miesiącu zapłaty wynagrodzenia wybieramy opcję ➡ wygeneruj PIT-8a ➡ zatwierdzamy.

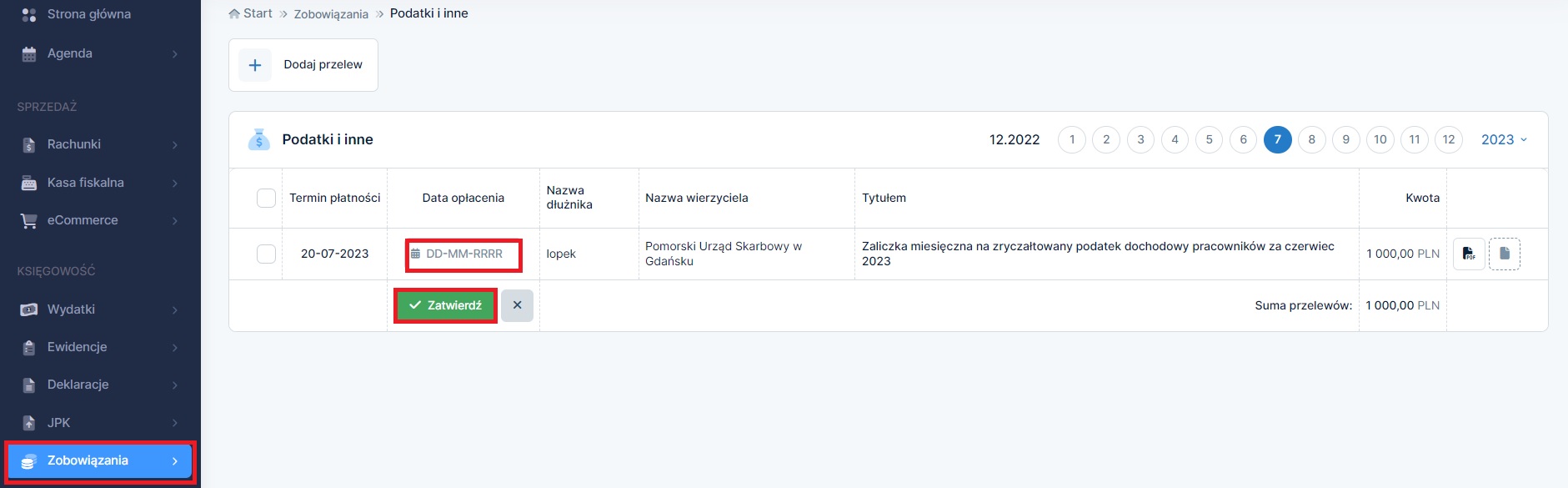

Taki zryczałtowany podatek należy odprowadzić do 20 dnia następnego miesiąca po wypłaceniu wynagrodzenia, do Urzędu Skarbowego właściwego dla płatnika/przedsiębiorcy.

W serwisie datę opłacenia podatku dochodowego za pracowników, wprowadzamy, zmieniając miesiąc księgowy na kolejny, czyli np. podatek za sierpień, płacimy we wrześniu, w serwisie ustawiamy się w miesiącu księgowym wrzesień, kolejno przechodzimy do zakładki Zobowiązania→ Podatki i inne, wprowadzamy datę zapłaty podatku dochodowego za pracowników → zatwierdzamy. Przedstawioną sytuację obrazuje poniższy zrzut ekranu:

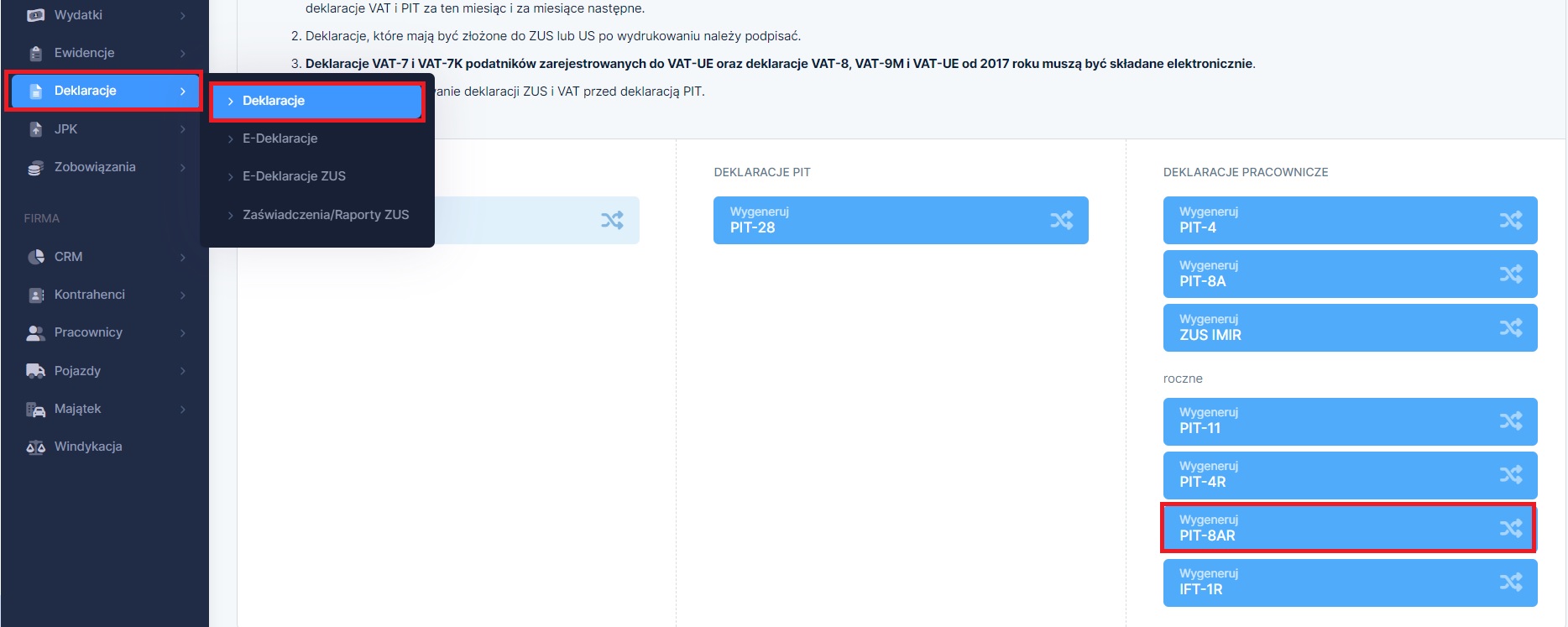

Ponadto Pracodawca po zakończeniu danego roku tworzy deklarację roczną PIT 8ar. Warunkiem właściwego wygenerowania rocznej deklaracji PIT 8ar, są uprzednio prawidłowo wygenerowane deklaracje PIT8a, za miesiące kiedy Pracodawca odprowadzał zryczałtowany podatek od dochodów zatrudnionych osób w swojej firmie.

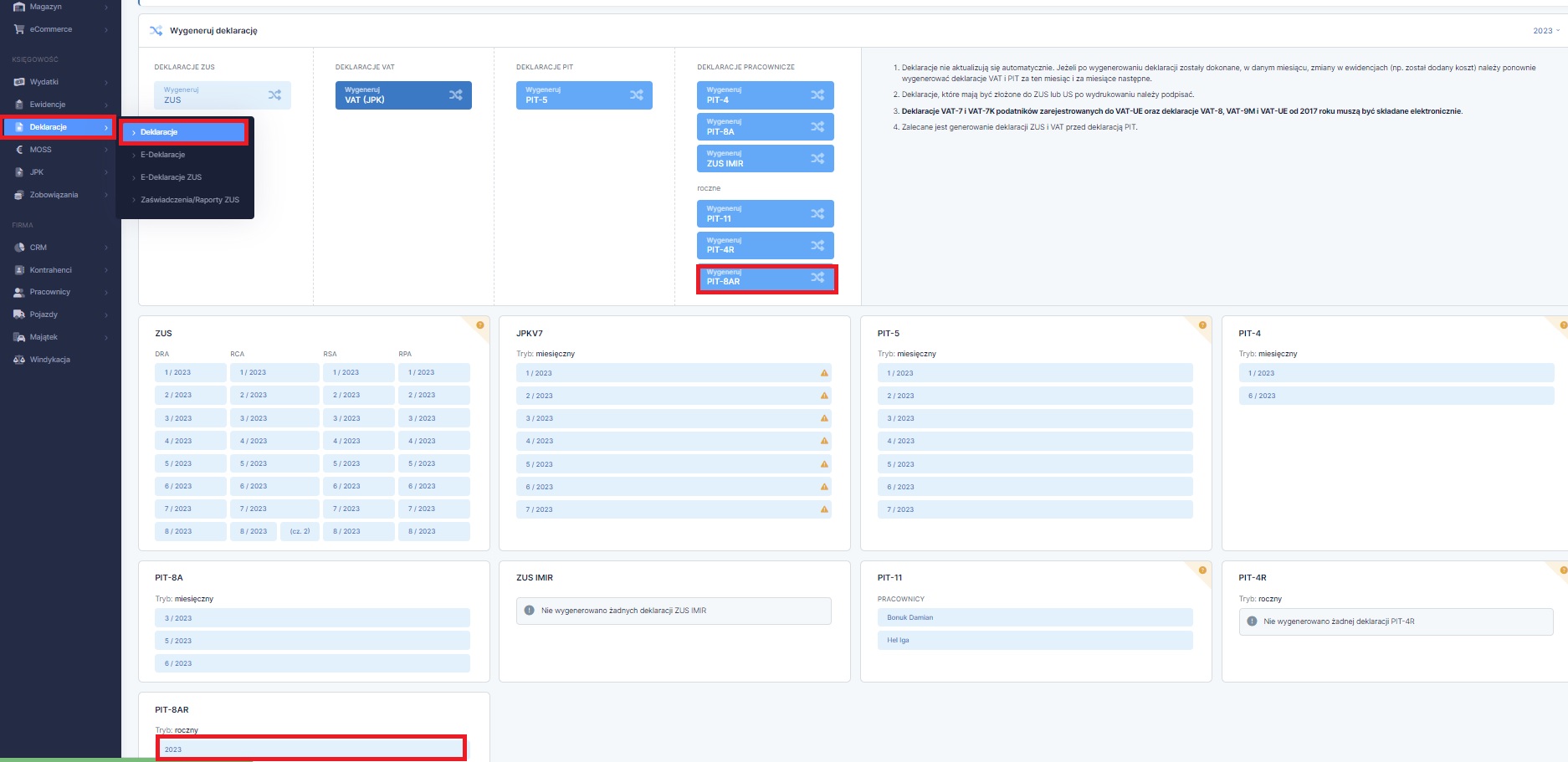

W serwisie generujemy PIT 8ar, będąc ustawionym w miesiącu księgowym grudniu danego roku, w zakładce ➡ Deklaracje ➡ Deklaracje ➡ wybieramy opcję wygeneruj PIT-8ar i zatwierdzamy, tak jak na poniższych zrzutach ekranu:

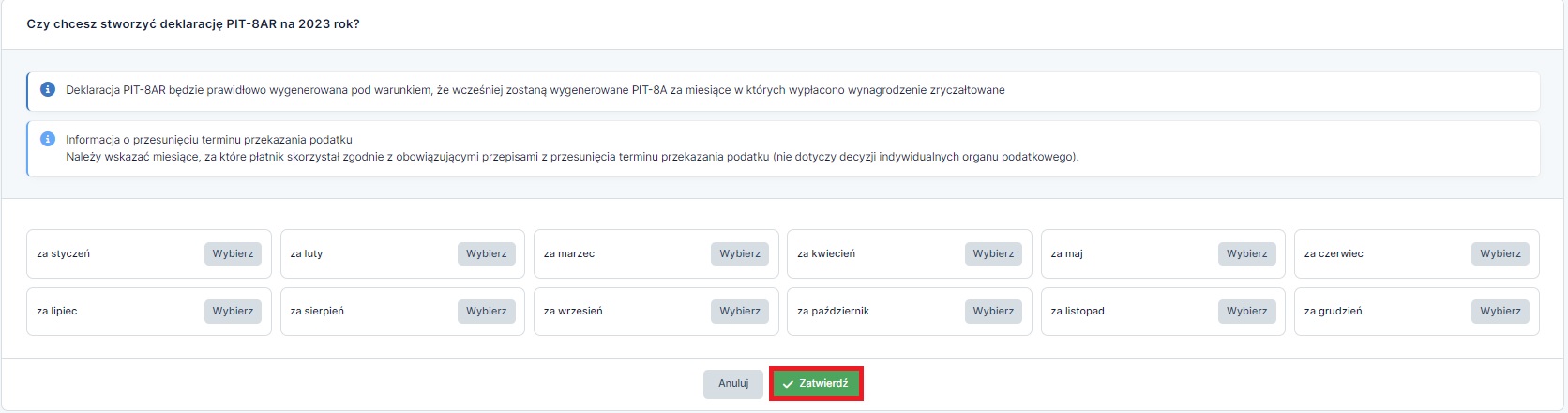

Deklarację PIT-8AR przedsiębiorca składa do właściwego dla siebie US w terminie do końca stycznia roku następującego po roku podatkowym, wykazując kwoty pobranego podatku.

Wysyłki deklaracji PIT-8AR można dokonać z poziomu serwisu ifirma zakładka:

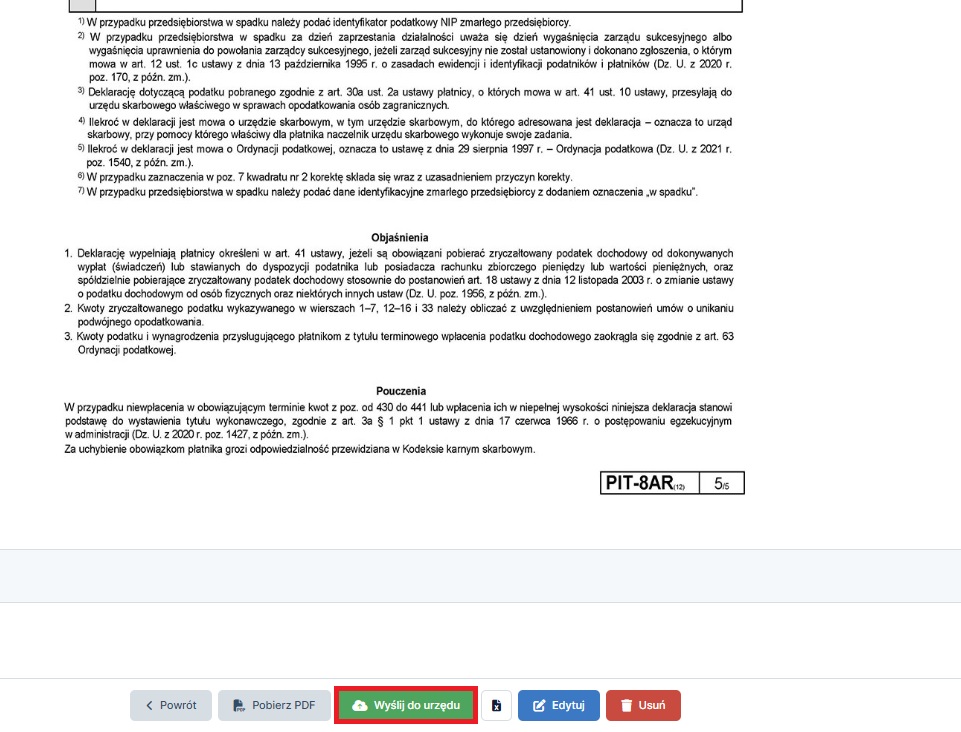

Deklaracje→ Deklaracje przechodzimy do kolumny PIT 8AR i wybieramy rok, za który chcemy złożyć deklaracje, kolejno przechodzimy na sam dół deklaracji i wybieramy opcję: wyślij do urzędu, tak jak na poniższych zrzutach ekranu:

Kwoty wykazywane na IFT trafiają na zbiorczą deklarację roczną PIT-8AR. W sytuacji, gdy przychody nierezydenta będą na mocy umów międzynarodowych zwolnione w Polsce z podatku PIT-8AR pozostanie pusty. Wynika to z tego, że wskazuje się na nim wyłącznie kwoty pobieranego i wpłacanego podatku, a nie kwoty wypłat na rzecz nierezydentów.

4.1.5. Przekazanie IFT-1R pracownikowi oraz wysyłka druku do urzędu skarbowego

Informację IFT-1R należy przekazać do końca lutego roku następującego po roku podatkowym, pracownikowi-nierezydentowi oraz naczelnikowi Urzędu Skarbowego właściwego do spraw opodatkowania osób zagranicznych, ustalanego według miejsca prowadzenia działalności gospodarczej podatnika przekazującego informację.

Informacja IFT-1 może zostać sporządzona na wniosek zagranicznego pracownika i przesłana w terminie 14 dni zarówno do nierezydenta, jak i do właściwego Urzędu Skarbowego.

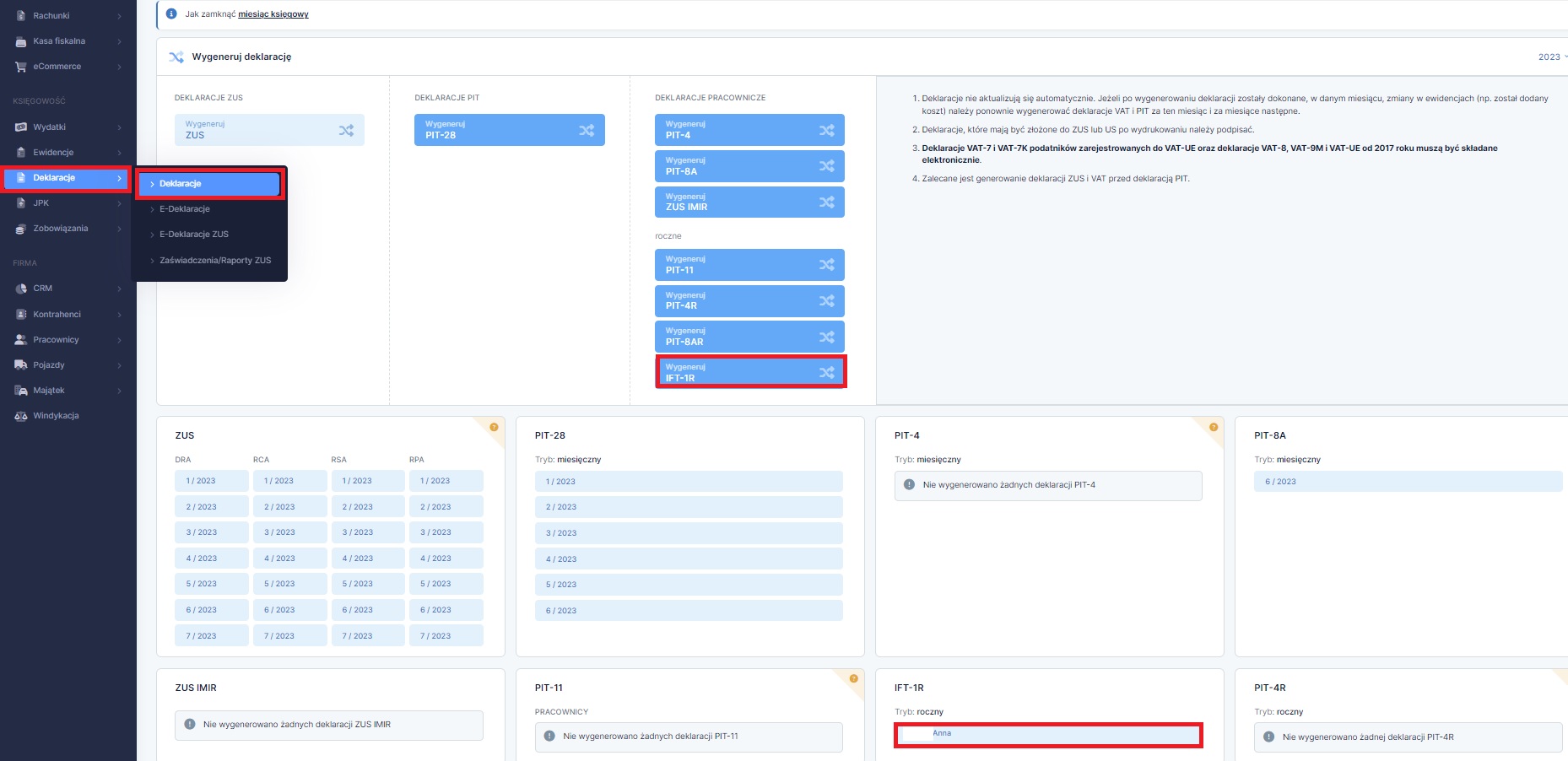

Deklarację do Urzędu Skarbowego należy przesłać w formie elektronicznej, jest to możliwe z poziomu serwisu ifirma, poprzez zakładkę:

Deklaracje → Deklaracje, wybieramy wygeneruj IFR-1R

Kolejno w kolumnie IFT-1R wybieramy imię i nazwisko pracownika- nierezydenta, otwieramy deklaracje, sprawdzamy zawartość merytoryczną deklaracji, jeśli wszystko się zgadza, przechodzimy na sam dół deklaracji i wybieramy opcję: wyślij do urzędu. Natomiast drugi egzemplarz IFT-1R dla pracownika- nierezydenta, można wydrukować i przekazać w wersji papierowej za potwierdzeniem odbioru lub w wersji elektronicznej, więcej na ten temat tutaj

Informacja IFT-1R jest komplementarna do informacji PIT-11. Jeśli płatność rozliczana jest na rzecz nierezydenta – wystawić należy IFT-1R, jeśli na rzecz rezydenta – PIT-11. Nie może zdarzyć się tak, że podatek pobrany od wypłaty trafi do dwóch informacji jednocześnie.

4.2. Umowa o unikaniu podwójnego opodatkowania – brak podatku od umowy

Przy zawarciu umowy cywilnoprawnej z obcokrajowcem, na podstawie art. 29 ust. 2 ustawy o PIT, mogą zostać zastosowane przepisy odpowiedniej umowy międzynarodowej o unikaniu podwójnego opodatkowania pod warunkiem przedstawienia przez Zleceniobiorcę zagranicznego certyfikatu rezydencji podatkowej, który potwierdza jego zagraniczny adres zamieszkania.

Zleceniodawca po otrzymaniu certyfikatu rezydencji podatkowej od Zleceniobiorcy, może zastosować sposób opodatkowania wynikający z zapisów umowy o unikaniu podwójnego opodatkowania. Zapisy tej umowy są bardzo istotne i należy się z nimi wnikliwie zapoznać, zwykle wskazują, że płatnik składek nie pobiera podatku od przychodu uzyskanego w ramach wolnego zawodu albo innej działalności o samodzielnym charakterze.

W sytuacji, kiedy obcokrajowiec nie posiada certyfikatu rezydencji podatkowej, jego ośrodek interesów życiowych znajduje się poza obszarem Polski i nie przebywa na terenie naszego kraju powyżej 183 dni, Zleceniodawca zobowiązany jest do poboru od wypłaconego wynagrodzenia zryczałtowanego podatku w wysokości 20%, a na koniec roku podatkowego do przekazania do Urzędu Skarbowego deklaracji PIT-8AR i IFT-1R.

To na Pracodawcy, tzn płatniku spoczywa odpowiedzialność udowodnienia (przedstawiając certyfikat rezydencji), że miał prawo zastosować regulacje wynikające z umowy o unikaniu podwójnego opodatkowania lub z ustawy podatkowej, które pozwalały mu na niepobranie podatku lub jego pobranie wg stawki preferencyjnej. W przeciwnym razie będzie odpowiadał za niewywiązanie się z obowiązków jakie na płatnika nakłada ustawa – Ordynacja podatkowa.

Pracodawca, czyli płatnik nie ponosi odpowiedzialności za niepobrany podatek lub pobrany w wysokości niższej od należnej, w sytuacji gdy pracownik, tzn. podatnik przed upływem 12 miesięcy zmienił siedzibę i nie powiadomił o tym fakcie płatnika, a jednocześnie z żadnych dokumentów znajdujących się w posiadaniu płatnika (w szczególności faktur i umów) nie wynika, że podatnik zmienił siedzibę. W tej sytuacji odpowiedzialność za nieprawidłowo potrącony podatek lub za niepobranie podatku ponosi podatnik.

4.2.1. Dodanie wynagrodzenia jako koszt

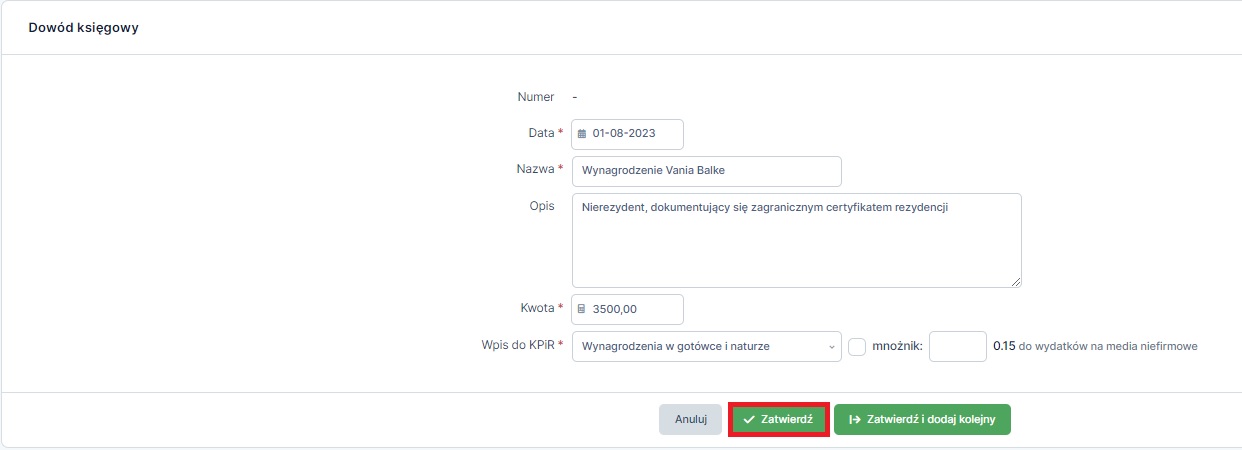

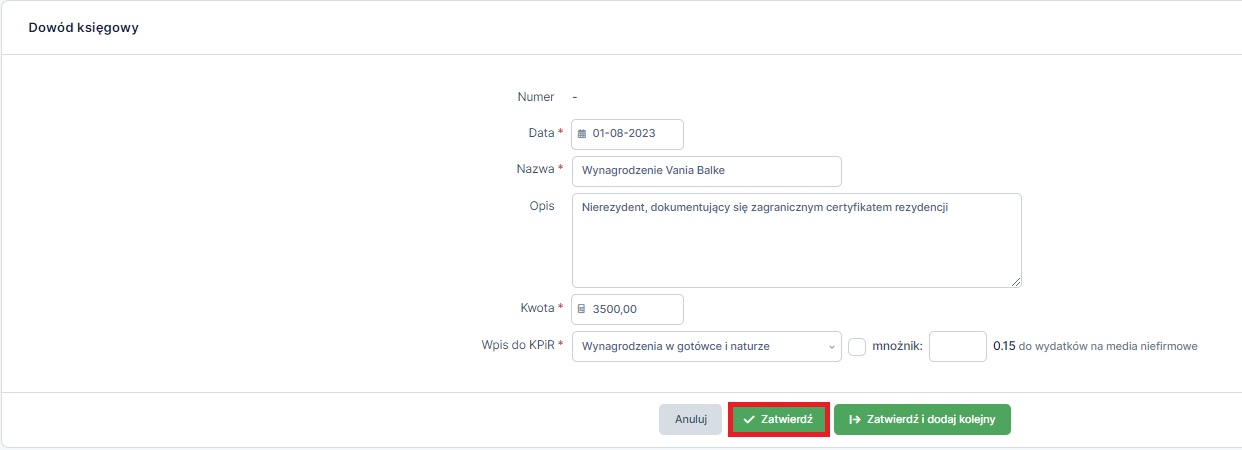

Jeżeli do danej umowy cywilnoprawnej zapisy umowy międzynarodowej o unikaniu podwójnego opodatkowania znajdują zastosowanie, nie odprowadzamy od takiego wynagrodzenia podatku, ani składek ZUS. Aby dodać koszt wynagrodzenia w serwisie ifirma należy przejść do zakładki:

Wydatki→ dodaj wydatek→ dowód księgowy, następnie wprowadzić nazwę wydatku, opis, kwotę wynagrodzenia oraz w polu Wpis do KPiR wybrać z listy Wynagrodzenie w gotówce i naturze.

4.2.2 Przekazanie IFT-1 pracownikowi oraz wysyłka druku do urzędu skarbowego

Bardzo ważne, aby Pracodawca pamiętał, że czytając zapisy art.29, 30 i 30 a ustawy PIT dotyczące poboru zryczałtowanego podatku od przychodów należy równolegle analizować zapisy znajdujące się w zawartych przez Polskę umowach międzynarodowych o unikaniu podwójnego opodatkowania.

Może zdarzyć się, że na mocy postanowień danej umowy, wypłacane wynagrodzenie nie będzie podlegało opodatkowaniu w Polsce.W takiej sytuacji nasuwa się pytanie, co z obowiązkiem złożenia informacji IFT-1/ IFT1-R?

Ustawa PIT ( art.42 ust. 6) reguluje tą kwestię, mianowicie płatnicy, którzy na podstawie umowy o unikaniu podwójnego opodatkowania lub ustawy nie mają obowiązku poboru podatku, o którym mowa w art. 29-30a także sporządzają i wysyłają informację IFT-1/ IFT-1R w ustawowych terminach.

Informacja IFT-1/ IFT-1R należy przekazać do Urzędu Skarbowego do końca lutego roku następującego po roku podatkowym. W przypadku zaprzestania działalności przez płatnika przed tymi terminami, informację należy przekazać nie później niż do dnia zaprzestania tej działalności lub na wniosek podatnika w terminie 14 dni od dnia złożenia wniosku.W omawianym przypadku, Informację o IFT-1R należy wystawić poza serwisem ifirma, gdyż rachunki danego zleceniobiorcy nie będą ujęte w żadnych deklaracjach, ze względu na brak podatku i składek ZUS od wynagrodzenia. Formularz IFT-1R można pobrać tutaj.

5. Rozliczenie umowy o dzieło z obcokrajowcem

Zatrudniając obcokrajowca na podstawie umowy cywilnoprawnej przy obliczeniu podatku od umowy istotne znaczenie ma to, czy taka osoba przedstawiła certyfikat rezydencji.

Certyfikat powinien być opatrzony datą wydania oraz wskazywać datę, na jaką występuje potwierdzenie rezydencji podatkowej.

Jeżeli miejsce siedziby podatnika dla celów podatkowych zostało udokumentowane certyfikatem rezydencji niezawierającym okresu jego ważności, płatnik przy poborze podatku uwzględnia ten certyfikat przez okres kolejnych 12 miesięcy od dnia jego wydania, za wyjątkiem sytuacji, gdy w okresie 12 miesięcy od dnia wydania certyfikatu, miejsce siedziby podatnika dla celów podatkowych uległo zmianie i podatnik:

- powiadomił o tym fakcie płatnika

- nie powiadomił o tym fakcie płatnika, ale fakt ten wynika z dokumentów posiadanych przez płatnika, w szczególności faktury lub umowy.

Udokumentowanie rezydencji podatkowej może nastąpić zarówno przed, jak i po dokonaniu płatności. Jednakże w razie uzyskania certyfikatu po dokonaniu płatności, taki certyfikat powinien potwierdzać rezydencję podatkową za okres, w którym została dokonana płatność. Ustawa o podatku dochodowym od osób prawnych nie wymaga od płatnika posiadania certyfikatu rezydencji potwierdzającego siedzibę podatnika w momencie dokonywania wypłaty należności z tytułów wymienionych w art. 21 ust. 1 updop. Płatnik może – mając jednak na względzie ryzyko odpowiedzialności na podstawie art. 30 § 1 Ordynacji podatkowej – zastosować zwolnienie od podatku bądź stawkę podatku wynikającą z umowy o unikaniu podwójnego opodatkowania, w oparciu o informacje uzyskane od podatnika bądź na podstawie uzyskanego wcześniej certyfikatu rezydencji i potwierdzenia przez podatnika, że dane w nim zawarte nie uległy zmianie. Nie zwalnia to jednak płatnika z obowiązku późniejszego uzyskania certyfikatu rezydencji dotyczącego okresu, w którym dokonana została ta wypłata.

Przykład 1

Spółka XYZ zawarła z nierezydentem, obywatelem Ukrainy umowę o dzieło.

Miejsce wykonywania pracy

Wykonawca dzieła może wykonywać pracę w Polsce oraz za granicą- na Ukrainie.

Przy umowach cywilnoprawnych nie ma znaczenia gdzie wykonywana jest praca.W jaki sposób opodatkować taką umowę o dzieło?

Skoro wykonawca dzieła jest nierezydentem należy zastosować art. 29 ustawy PIT.

Podatek zryczałtowany z umowy zawartej z obcokrajowcem wyniesie 20%, a jeżeli wykonawca dzieła przedłoży Pracodawcy zagraniczny certyfikat rezydencji -będzie można zastosować umowę o unikaniu podwójnego opodatkowania z Ukrainą i zastosować zapisy tej umowy.

Dla takiego wykonawcy dzieła generujemy co miesiąc PIT 8a, a na koniec roku PIT 8ar ( do Urzędu Skarbowego), oraz IFT-1R ( dla wykonawcy dzieła oraz do US)Przykład 2

Spółka XYZ zawarła umowę o dzieło z obywatelem Ukrainy, który posiada polski certyfikat rezydencji.

Jeżeli obywatel Ukrainy jest rezydentem Polski, stosujemy zasady jak dla obywatela Polski, czyli ustawa PIT, opodatkowanie umowy na zasadach ogólnych.

Dla takiego wykonawcy dzieła generujemy co miesiąc PIT 4, a na koniec roku PIT 4R, oraz PIT 11.Od umowy o dzieło nie nalicza się składek ZUS, wyjątek stanowi sytuacja kiedy wykonawca dzieła jest zatrudniony równolegle na umowę o pracę u tego samego pracodawcy. Co do zasady od umów o dzieło nie płaci się składek ZUS, wprowadzając pracownika do serwisu ifirma, w części Kod tytułu ubezpieczenia zaznaczamy checkbox Nie wykazuj pracownika na deklaracjach ZUS, więcej na ten temat w pkt 2.1. Wprowadzenie danych pracownika ręcznie.

5.1. Naliczenie podatku zryczałtowanego – 20%

Podczas wystawiania rachunku (ścieżka postępowania znajduje się w pkt 4.1.2. Wystawienie rachunku do umowy) do umowy o dzieło, podobnie jak w przypadku umowy zlecenia należy w części Podatek zryczałtowany wybrać z listy opcję: opodatkowanie ryczałtem w stawce 20%, a następnie wybrać opcję zatwierdź.

Po zatwierdzeniu rachunku, naliczony podatek będzie widoczny w wierszu Naliczona zaliczka na podatek (20%), następnie należy wprowadzić datę opłacenia.

Następnie można przejść do generowania deklaracji PIT 8a.

Deklarację PIT-8a/PIT-8ar o zryczałtowanym podatku dochodowym od osób fizycznych przesyłają Pracodawcy/ Zleceniodawcy/ Zamawiający, czyli płatnicy podatku, którzy w trakcie roku obliczali, pobierali i wpłacali ten podatek. Deklaracja nie jest wysyłana do Pracowników/ Zleceniobiorców/ Wykonawców dzieła, od których podatek został pobrany – przekazuje się ją wyłącznie do Urzędu Skarbowego właściwego ze względu na siedzibę płatnika podatku.W serwisie ifirma, deklarację PIT8a należy sporządzić, po uprzednim wystawieniu rachunku pracownikowi i wprowadzeniu daty opłacenia rachunku więcej na ten temat w pkt 4.1.2. Wystawienie rachunku do umowy oraz 4.1.3. Wprowadzenie daty zapłaty rachunku.

Generowanie deklaracji PIT 8a z poziomu serwisu ifirma następuje poprzez zakładkę:

Deklaracje ➡ Deklaracje i w miesiącu zapłaty wynagrodzenia wybieramy opcję ➡ wygeneruj PIT-8a ➡ zatwierdzamy.

Ponadto Pracodawca po zakończeniu danego roku tworzy deklarację roczną PIT 8ar. Warunkiem właściwego wygenerowania rocznej deklaracji PIT 8ar, są uprzednio prawidłowo wygenerowane deklaracje PIT8a, za miesiące kiedy Pracodawca odprowadzał zryczałtowany podatek od dochodów zatrudnionych osób w swojej firmie.

W serwisie generujemy PIT 8ar, będąc ustawionym w miesiącu księgowym grudniu danego roku, w zakładce ➡ Deklaracje ➡ Deklaracje ➡ wybieramy opcję wygeneruj PIT-8ar i zatwierdzamy.

Deklarację PIT-8AR przedsiębiorca składa do właściwego dla siebie US w terminie do końca stycznia roku następującego po roku podatkowym, wykazując kwoty pobranego podatku.

Wysyłki deklaracji PIT-8AR można dokonać z poziomu serwisu ifirma zakładka:

Deklaracje → Deklaracje przechodzimy do kolumny PIT 8AR i wybieramy rok, za który chcemy złożyć deklaracje, kolejno przechodzimy na sam dół deklaracji i wybieramy opcję: wyślij do urzędu.5.2. Umowa o unikaniu podwójnego opodatkowania – brak podatku od umowy

Sytuacja dotycząca umowy międzynarodowej o unikaniu podwójnego opodatkowania i braku podatku od umowy w przypadku umowy o dzieło jest analogiczne jak przy opisanym przypadku z pkt 4.2. Umowa o unikaniu podwójnego opodatkowania – brak podatku od umowy.

Jeżeli do danej umowy cywilnoprawnej zapisy umowy międzynarodowej o unikaniu podwójnego opodatkowania znajdują zastosowanie, nie odprowadzamy od takiego wynagrodzenia podatku, ani składek ZUS. Aby dodać koszt wynagrodzenia w serwisie ifirma należy przejść do zakładki:

Wydatki→ dodaj wydatek→ dowód księgowy, następnie wprowadzić nazwę wydatku, opis, kwotę wynagrodzenia oraz w polu Wpis do KPiR wybrać z listy Wynagrodzenie w gotówce i naturze.

5.2.1 Przekazanie IFT-1 pracownikowi oraz wysyłka druku do urzędu skarbowego

Bardzo ważne, aby Pracodawca pamiętał, że czytając zapisy art.29, 30 i 30 a ustawy PIT dotyczące poboru zryczałtowanego podatku od przychodów należy równolegle analizować zapisy znajdujące się w zawartych przez Polskę umowach międzynarodowych o unikaniu podwójnego opodatkowania.

Może zdarzyć się, że na mocy postanowień danej umowy, wypłacane wynagrodzenie nie będzie podlegało opodatkowaniu w Polsce.W takiej sytuacji nasuwa się pytanie, co z obowiązkiem złożenia informacji IFT-1/ IFT1-R?

Ustawa PIT ( art.42 ust. 6) reguluje tą kwestię, mianowicie płatnicy, którzy na podstawie umowy o unikaniu podwójnego opodatkowania lub ustawy nie mają obowiązku poboru podatku, o którym mowa w art. 29-30a także sporządzają i wysyłają informację IFT-1/ IFT-1R w ustawowych terminach.

Informacja IFT-1/ IFT-1R należy przekazać do Urzędu Skarbowego do końca lutego roku następującego po roku podatkowym. W przypadku zaprzestania działalności przez płatnika przed tymi terminami, informację należy przekazać nie później niż do dnia zaprzestania tej działalności lub na wniosek podatnika w terminie 14 dni od dnia złożenia wniosku.W omawianym przypadku, Informację o IFT-1R należy wystawić poza serwisem ifirma, gdyż rachunki danego zleceniobiorcy nie będą ujęte w żadnych deklaracjach, ze względu na brak podatku i składek ZUS od wynagrodzenia. Formularz IFT-1R można pobrać tutaj.

Autor: Patrycja Tokarska, Agnieszka Sołtys – ifirma.pl

W przypadku zatrudnienia obcokrajowca na umowę zlecenia i wybraniu właściwego typu umowy należy wypełnić tabele:

Opis pól dostępnych w tabeli Warunki umowy:

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Pracownicy

- Błędy związane z wysyłką do ZUS – deklaracje rozliczeniowe

- Koszty pracodawcy przy minimalnym wynagrodzeniu w 2026 roku

- Umowy zlecenia – stawka godzinowa w 2026 roku

- Zryczałtowany podatek dochodowy przy umowach zlecenie/dzieło do 200 zł

- Obowiązek opłacania składki na Fundusz Pracy (od umowy-zlecenia)

Najnowsze w kategorii:

Pracownicy