Ryczałt od przychodów ewidencjonowanych to prosta forma opodatkowania działalności gospodarczej. Podatek płacony jest od przychodów.

UWAGA!

Od stycznia 2022 w życie weszła Ustawa z dnia 29 października 2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw potocznie zwana Polskim Ładem. Zlikwidowała ona odliczenie składki zdrowotnej od podatku.

Wprowadzone z początkiem lipca 2022 r. zmiany dają przedsiębiorcom rozliczającym się ryczałtem prawo do odliczenia 50% zapłaconych składek na ubezpieczenie zdrowotne. Odliczenie dotyczy składek przedsiębiorcy i osób współpracujących. Odliczone mogą zostać składki zapłacone od początku 2022 r.

Od stycznia 2022 w życie weszła Ustawa z dnia 29 października 2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw potocznie zwana Polskim Ładem. Zlikwidowała ona odliczenie składki zdrowotnej od podatku.

Wprowadzone z początkiem lipca 2022 r. zmiany dają przedsiębiorcom rozliczającym się ryczałtem prawo do odliczenia 50% zapłaconych składek na ubezpieczenie zdrowotne. Odliczenie dotyczy składek przedsiębiorcy i osób współpracujących. Odliczone mogą zostać składki zapłacone od początku 2022 r.

1. Ewidencja przychodów

1.1. Co to jest Ewidencja Przychodów?

Ewidencja przychodów jest ewidencją, na podstawie której jest wyliczany zryczałtowany podatek dochodowy od przychodów ewidencjonowanych.

Zryczałtowany podatek dochodowy rozliczany jest oddzielnie za każdy okres na podstawie wartości przychodów uzyskanych w danym okresie. Przy wyliczeniu kwoty podatku uwzględniane są również składki na ubezpieczenie społeczne i zdrowotne.

Przepisy nie wymagają prowadzenia ewidencji przychodów narastająco od początku roku w związku z tym nie wprowadzamy jej podsumowania za poprzednie miesiące.

1.2. Co wprowadzamy do serwisu ifirma.pl z dotychczasowej ewidencji przychodów?

W serwisie wpisujemy sumę sprzedaży w bieżącym roku zewidencjonowanej poza serwisem.

Kwota ta posłuży do ustalenia czy w danym roku podatnik przekroczył limit uprawniający do rozliczenia ryczałtem od przychodów ewidencjonowanych.

Wpisujemy na koncie:

- sumę sprzedaży w bieżącym roku zewidencjonowanej poza serwisem.

Kwota ta posłuży do ustalenia czy w danym roku podatnik przekroczył limit uprawniający do rozliczenia ryczałtem od przychodów ewidencjonowanych.

- Sumę przychodów z najmu w stawce 8,5% zewidencjonowanych poza serwisem z tytułu świadczenia usług, o których mowa w art. 12 ust. 1 pkt 4 ustawy o zryczałtowanym podatku dochodowym (np. usług najmu, dzierżawy – więcej na ten temat tutaj). Kwota posłuży do ustalenia momentu, od którego wskazane usługi podlegają opodatkowaniu stawką ryczałtu 12,5% zamiast 8,5%.

Użytkownicy, którzy poza działalnością uzyskują opodatkowane ryczałtem przychody z najmu prywatnego czy działalności w formie spółek wprowadzają kwoty uzyskanego przychodu w sposób opisany tutaj.

- Suma przychodów uzyskanych wg poszczególnych stawek w danym kwartale, w miesiącach poprzedzających przejście do serwisu. Kwoty te wprowadzają jedynie Użytkownicy rozliczających podatek dochodowy kwartalnie, przechodzących do serwisu w drugim lub trzecim miesiącu kwartału.

1.3. Jak wprowadzamy informacje do serwisu?

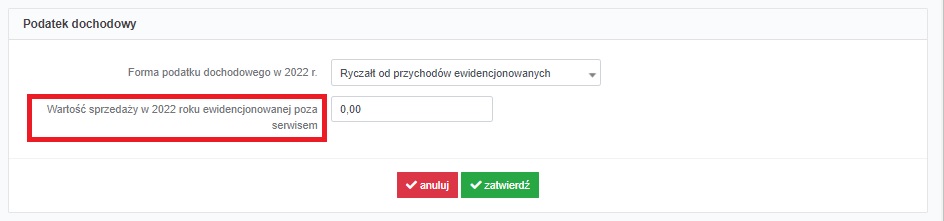

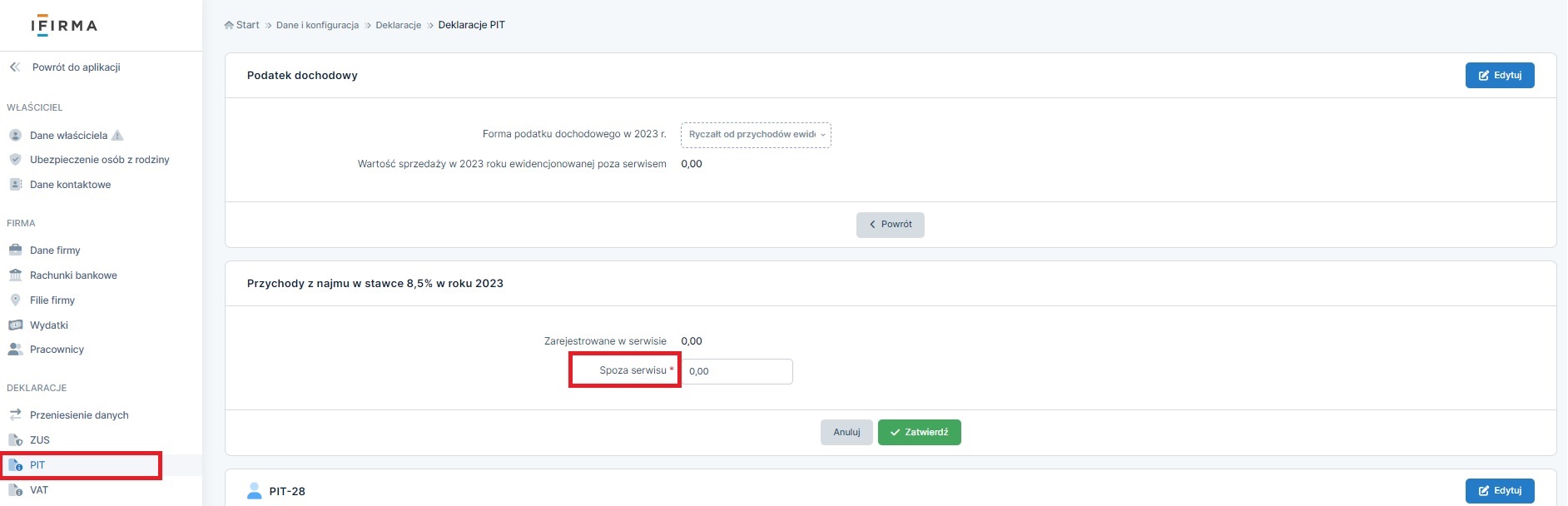

Informacje dotyczące wartości sprzedaży ewidencjonowanej poza serwisem, w bieżącym roku, wprowadzamy przez zakładkę:

Login➡ Konfiguracja ➡ Deklaracje ➡ PIT

W następujący sposób:

- suma przychodów w bieżącym roku zaewidencjonowana poza serwisem – w części Podatek dochodowym wybieramy edytuj a następnie uzupełniamy pole Wartość sprzedaży w XXXX roku ewidencjonowanej poza serwisem.

- suma przychodów zewidencjonowanych poza serwisem z tytułu świadczenia usług np. najmu, dzierżawy w roku rozpoczęcia korzystania z serwisu – w części Przychody z najmu w stawce 8,5% w roku XXXX wybieramy edytuj a następnie uzupełniamy pole Spoza serwisu.

Powyższe dane można uzupełnić po wcześniejszym oznaczeniu pola Firma prowadzi najem opodatkowany ryczałtem w stawce 8,5% / 12,5% w zakładce Dane firmy.

Uwaga!

Serwis pozwoli ustalić czy limit pozwalający na opodatkowanie usług najmu stawką 8,5% został przekroczony ale nie dokona proporcjonalnego wyliczenia dla jakiej części faktury możliwe jest zastosowanie stawki 8,5%, a dla jakiej należy stosować stawkę 12,5%.

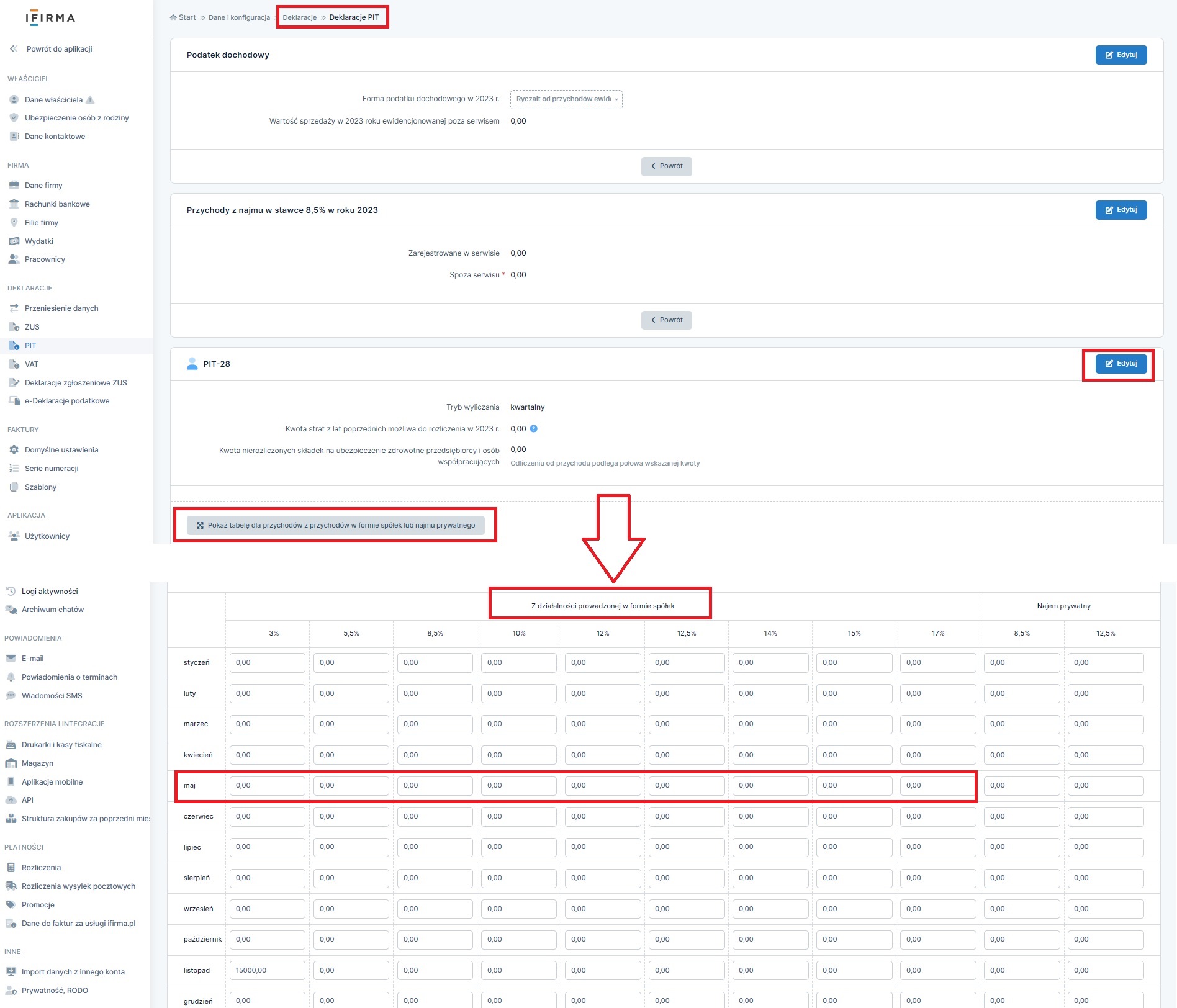

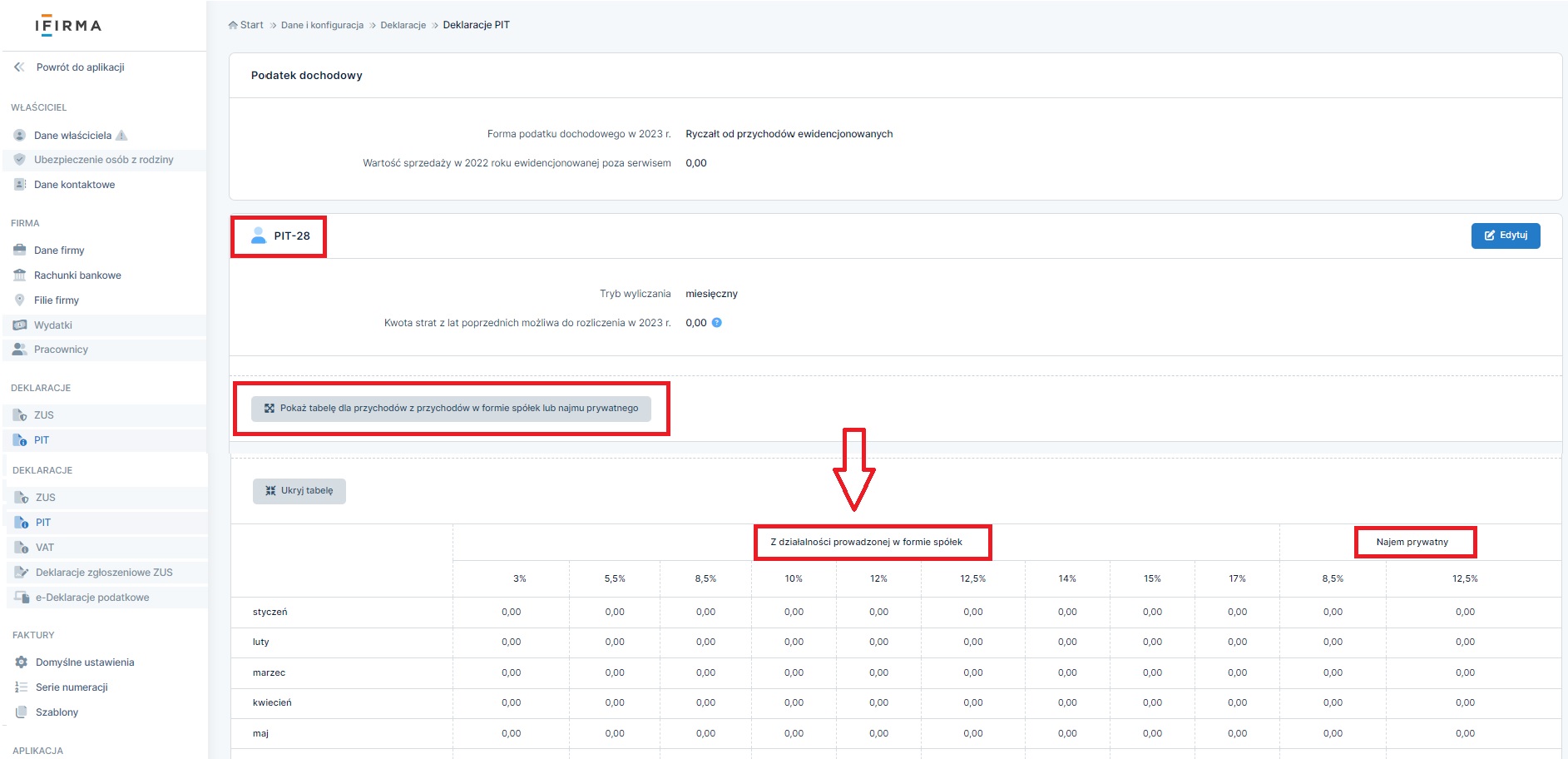

- przychody uzyskane w danym kwartale w miesiącach poprzedzających przejście do serwisu – w części PIT-28 wybieramy edytuj a następnie Pokaż tabelę dla przychodów w formie spółek lub najmu prywatnego. Sumaryczne kwoty przychodów, przy poszczególnych stawkach należy wpisać w tabeli z działalności prowadzonej w formie spółek.

2. Pierwsza deklaracja PIT-28 w serwisie

2.1. Co wprowadzamy do serwisu ifirma.pl?

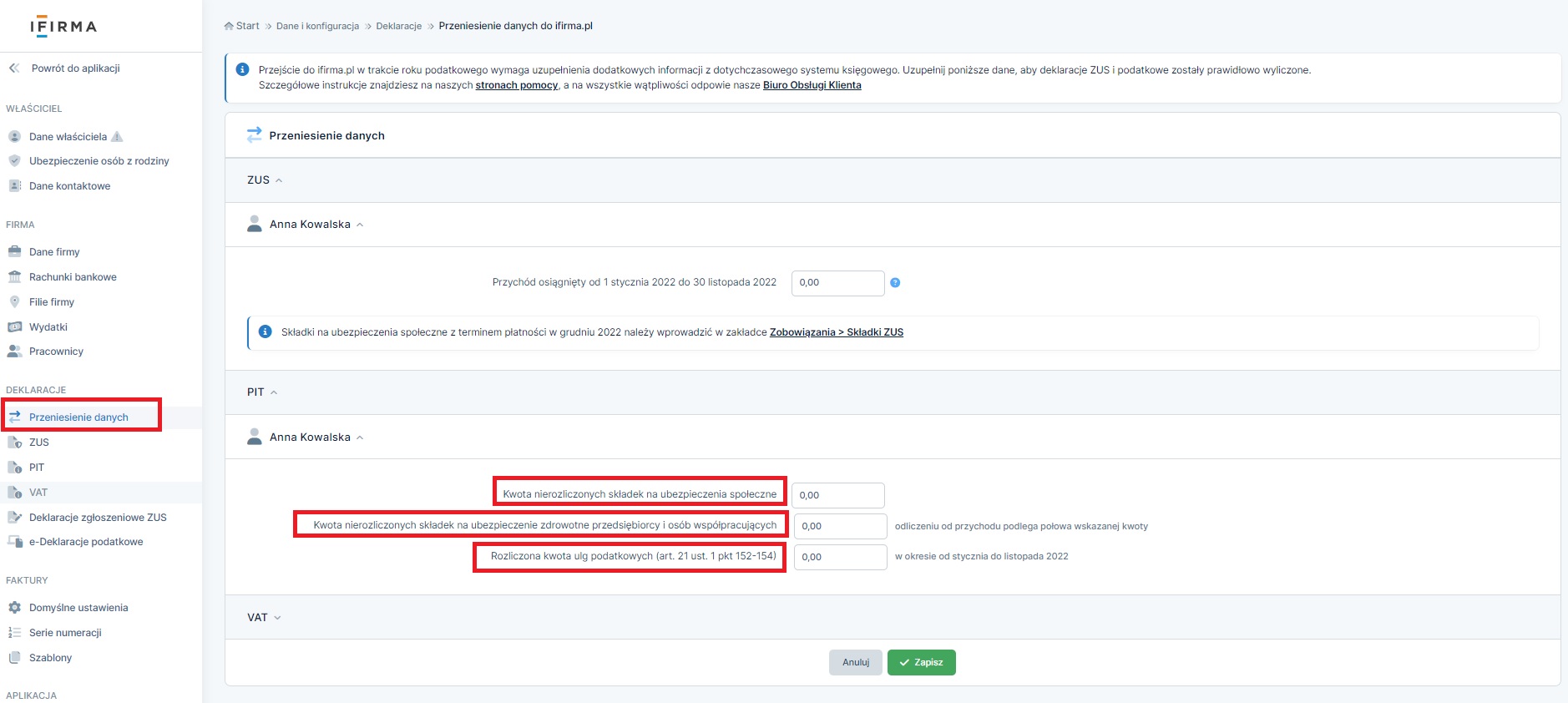

- Kwotę nierozliczonych składek na ubezpieczenie społeczne

- Kwotę nierozliczonych składek na ubezpieczenie zdrowotne przedsiębiorcy i osób współpracujących

- Kwotę rozliczonych ulg podatkowych w danym roku

- kwotę przychodów z najmu prywatnego lub działalności prowadzonej w formie spółek opodatkowanych ryczałtem ewidencjonowanym

2.2. Czym są nierozliczone składki na ubezpieczenie społeczne i zdrowotne?

Podatnik rozliczający się z podatku dochodowego ryczałtem ewidencjonowanym wyliczając kwotę podatku ma prawo uwzględnić:

- kwotę zapłaconych składek na ubezpieczenie społeczne

- 50% kwoty zapłaconych składek na ubezpieczenie zdrowotne samego przedsiębiorcy i osób współpracujących.

Podatnik, który nie ma wystarczającej kwoty przychodu nie rozliczy całej kwoty składek. Nierozliczona kwota jest rozliczana w kolejnym okresie danego roku.

Użytkownik rozpoczynający korzystanie z serwisu w trakcie roku ustala kwoty nierozliczonych składek na ubezpieczenie społeczne oraz zdrowotne na podstawie deklaracji PIT-28 za miesiąc/kwartał poprzedzający przejście do serwisu.

2.3. Kwoty jakich ulg uwzględniamy?

Należy uwzględnić sumaryczna kwotę wykorzystanych w danym roku ulg:

- ulga dla powracających (na podstawie art. 21 ust. 1 pkt 152 ustawy o PIT),

- ulga dla dużych rodzin (na podstawie art. 21 ust. 1 pkt 153 ustawy o PIT),

- ulga dla pracujących emerytów (na podstawie art. 21 ust. 1 pkt 154 ustawy o PIT).

2.4. Jakie składki za okresy poprzedzające przejście do serwisu wprowadzić?

W przypadku podatników rozliczających się kwartalnie:

- a) kiedy pierwszym miesiącem korzystania z konta jest pierwszy miesiąc kwartału – składki ZUS zapłacone w pierwszy miesiącu przejścia do serwisu;

b) kiedy pierwszym miesiącem korzystania z konta jest drugi lub trzeci miesiąc kwartału – składki ZUS zapłacone w miesiącu przejścia do serwisu a także składki zapłacone w danym kwartale w miesiącach poprzedzających przejście do serwisu.

Przykład

Podatnik rozlicza się ryczałem od przychodów ewidencjonowanych, kwartalnie. Płaci pełne składki ZUS (społeczną, zdrowotną i FP). Składki za dany miesiąc płaci w kolejnym. Do serwisu przechodzi:

- a) w kwietniu (pierwszy miesiąc II kwartału) – dodaje ręcznie składki za marzec zapłacone w kwietniu;

b) w maju (drugi miesiąc kwartału) – dodaje ręcznie składki zapłacone w miesiącu przejścia do serwisu (składki za kwiecień zapłacone w maju) oraz składki zapłacone w pierwszym miesiącu danego kwartału (składki za marzec zapłacone w kwietniu). Dodając ręcznie składki jako datę opłacenia podaje dowolną datę z miesiąca maja.

c) w czerwcu (trzeci miesiąc kwartału) – ręcznie dodaje składki zapłacone w miesiącu przejścia do serwisu (składki za maj zapłacone w czerwcu) oraz składki zapłacone w poprzednich miesiącach danego kwartału (składki za marzec zapłacone w kwietniu i składki za kwiecień zapłacone w maju). Dodając ręcznie składki jako datę opłacenia podaje dowolną datę z miesiąca czerwca.

W przypadku podatników rozliczających się miesięcznie

Użytkownik rozliczający PIT-28 miesięcznie dodaje do serwisu składki za okresy poprzedzające przejście do serwisu zapłacone w miesiącu przejścia do serwisu.

Przykład

Podatnik rozlicza się ryczałem od przychodów ewidencjonowanych, miesięcznie. Płaci pełne składki ZUS (społeczną, zdrowotną i FP). Składki za dany miesiąc płaci w kolejnym. Do serwisu przechodzi w kwietniu.

W kwietniu do serwisu dodaje składki za miesiąc marzec, zapłacone w kwietniu.

2.5. Jak wprowadzamy powyższe informacje do serwisu?

Zakładka Login ➡ Konfiguracja ➡ Przeniesienie danych.

Wprowadzamy wartości do pól:

- Kwota nierozliczonych składek na ubezpieczenie społeczne oraz Rozliczona kwota ulg podatkowych.

- Kwota nierozliczonych składek na ubezpieczenie zdrowotne przedsiębiorcy i osób współpracujących.

W przypadku składek zdrowotnych należy wpisać pełną kwotę składek, która nie została odliczona. Ze wskazanej wartości zostanie odliczone 50%.

Kwotę nierozliczonych składek na ubezpieczenie społeczne i zdrowotne można wprowadzić również podczas pierwszego generowania deklaracji PIT-28 w zakładce Deklaracje ➡ Deklaracje➡ Wygeneruj PIT-28.

Użytkownicy, którzy poza działalnością uzyskują opodatkowane ryczałtem przychody z działalności w formie spółek czy z najmu prywatnego w celu wyliczenia jednej kwoty ryczałtu uzupełniają dodatkowo dane w zakładce Login ➡ Konfiguracja ➡ PIT w części PIT-28. Po wybraniu opcji pokaż tabelę dla przychodów w formie spółek lub najmu prywatnego a następnie przejściu do edycji należy uzupełnić kwoty przychodów przy odpowiednich stawkach. Kwoty wprowadzone w miesiącach poprzedzających przejście do serwisu zostaną uwzględnione w rocznym zeznaniu PIT-28, kwoty wprowadzone od miesiąca rozpoczęcia pracy z serwisem – dodatkowo przy wyliczeniu ryczałtu za kolejne miesiące.

Składki za okresy poprzedzające przejście do serwisu.

Składki należy wprowadzić zgodnie z instrukcją Składki ZUS.

Uwaga!

Użytkownicy, którzy:

- ponieśli wydatki (o terminie płatności późniejszym niż 31.12.2019) w miesiącach poprzedzających korzystanie z serwisu, których przeterminowanie (90 dni od terminu płatności) przypada na okres księgowania w serwisie,

- dokonali zapłaty za wydatek, który uległ przeterminowaniu a następnie został opłacony w okresie księgowania w serwisie,

przed generowaniem deklaracji PIT-28 powinni zapoznać się z instrukcją PIT-28 – zatory płatnicze.

Autor: Katarzyna Kisiel – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Przejście do Ifirma.pl w trakcie roku

Najnowsze w kategorii:

Przejście do Ifirma.pl w trakcie roku