Optymalizacja kosztów jest jednym z elementów zarządzania firmą. Optymalizacja po prostu oznacza redukcję kosztów.

Zakładając działalność gospodarczą musimy opłacać składki ZUS na ubezpieczenie społeczne i ubezpieczenie zdrowotne.

W 2024 r. na Dużym ZUS-ie musimy opłacać składki w wysokości:

- emerytalną – 916,35 zł,

- rentową – 375,55 zł,

- chorobową (jest ona dobrowolna) – 115,01 zł,

- wypadkową – 78,40 zł,

- i składkę na Fundusz pracy – 115,01 zł.

Co daje nam łączną kwotę do zapłaty co miesiąc 1600,32 zł – z dobrowolną składką chorobową albo – 1485,31 zł – bez dobrowolnej składki chorobowej.

Do tego należy doliczyć składkę na ubezpieczenie zdrowotne , która w przypadku przedsiębiorców rozliczających podatek według zasad ogólnych (PIT-5 oraz PIT-5 L) jest wyliczana od dochodu przedsiębiorcy. Dla przedsiębiorców rozliczających się według podatku zryczałtowanego składka zdrowotna jest uzależniona od przychodu przedsiębiorcy według III progów.

Są to dość wysokie koszty, jakie musi ponieść osoba zakładająca działalność gospodarczą i dlatego istnieją możliwości, z których można skorzystać aby obniżyć koszty związane z ZUS, czyli po po prostu je zredukować.

W tym artykule przedstawimy, w jaki sposób można zredukować koszty ZUS firmy, aby płacić mniejsze składki z tytułu działalności gospodarczej.

1. ZUS preferencyjny

Preferencyjne zasady płacenia składek dotyczą jedynie osób prowadzących pozarolniczą działalność gospodarczą na podstawie przepisów o działalności gospodarczej lub innych przepisów szczególnych, które:

- rozpoczęły wykonywanie działalności gospodarczej nie wcześniej niż 25 sierpnia 2005 r.,

- w okresie ostatnich 60 miesięcy kalendarzowych przed dniem rozpoczęcia wykonywania działalności gospodarczej nie prowadziły pozarolniczej działalności,

- nie wykonują działalności gospodarczej na rzecz byłego pracodawcy, na rzecz którego przed dniem rozpoczęcia działalności gospodarczej w bieżącym lub poprzednim roku kalendarzowym wykonywały w ramach stosunku pracy lub spółdzielczego stosunku pracy czynności wchodzące w zakres wykonywanej działalności gospodarczej.

W 2024 r. za okres styczeń- czerwiec na ZUS preferencyjny opłacamy składki:

- emerytalną – 248,41 zł,

- rentową – 101,81 zł,

- chorobową (jest ona dobrowolna) – 31,18 zł,

- wypadkową – 21,25 zł,

Co daje nam łączną kwotę do zapłaty co miesiąc – 402,65 zł – z dobrowolną składką chorobową albo – 371,47 zł – bez dobrowolnej składki chorobowej.

W 2024 r. za okres lipiec- grudzień na ZUS preferencyjny opłacamy składki:

- emerytalną – 251,81 zł,

- rentową – 103,20 zł,

- chorobową (jest ona dobrowolna) – 31,61 zł,

- wypadkową – 21,54 zł,

Co daje nam łączną kwotę do zapłaty co miesiąc – 408,16 zł – z dobrowolną składką chorobową albo – 376,55 zł – bez dobrowolnej składki chorobowej.

Do tego należy doliczyć składkę na ubezpieczenie zdrowotne , która w przypadku przedsiębiorców rozliczających podatek według zasad ogólnych (PIT-5 oraz PIT-5 L) jest wyliczana od dochodu przedsiębiorcy. Dla przedsiębiorców rozliczających się według podatku zryczałtowanego składka zdrowotna jest uzależniona od przychodu przedsiębiorcy według III progów.

Nie opłacamy składki na Fundusz pracy w przypadku ZUS preferencyjnego.

Składki na ZUS preferencyjny przedsiębiorca opłaca przez pełne 24 miesiące prowadzenia działalności np. rozpoczęcie prowadzenia działalności – 12 maja 2024 r. – pełne 24 miesiące liczymy od czerwca 2024 r. ponieważ jest to dopiero pierwszy pełny miesiąc.

Jeżeli w trakcie trwania ZUS preferencyjnego zawiesimy działalność, to i tak liczymy te zawieszone miesiące do tych 24.

ZUS preferencyjny w serwisie ifirma.pl należy ustawić w zakładce: Login ➡ Konfiguracja ➡ ZUS kolejno w prawym górnym rogu wybrać jedną z dwóch opcji edytuj plan bądź zmień plan.

Opcję edytuj plan należy wybrać jeżeli wcześniejszy kod tytułu ubezpieczenia był niezasadny czyli inaczej ujmująć od początku skonfigurowania konta był błędnie określony.

Opcję zmień plan należy wybrać w sytuacji gdy w trakcie prowadzenia działalności kod ubezpieczenia uległ zmianie. Dzięki tej opcji system utworzy historię kodów ubezpieczeń. W polu: Plan opłacania składek ZUS, należy wybrać Składki preferencyjne. Szczegółowe informacja na temat prawidłowej konfiguracji znajdują się tutaj. Po dokonaniu powyższych zmian należy wybrać dostępną na dole strony opcję: Zatwierdź.

2. Umowa o pracę + działalność gospodarcza

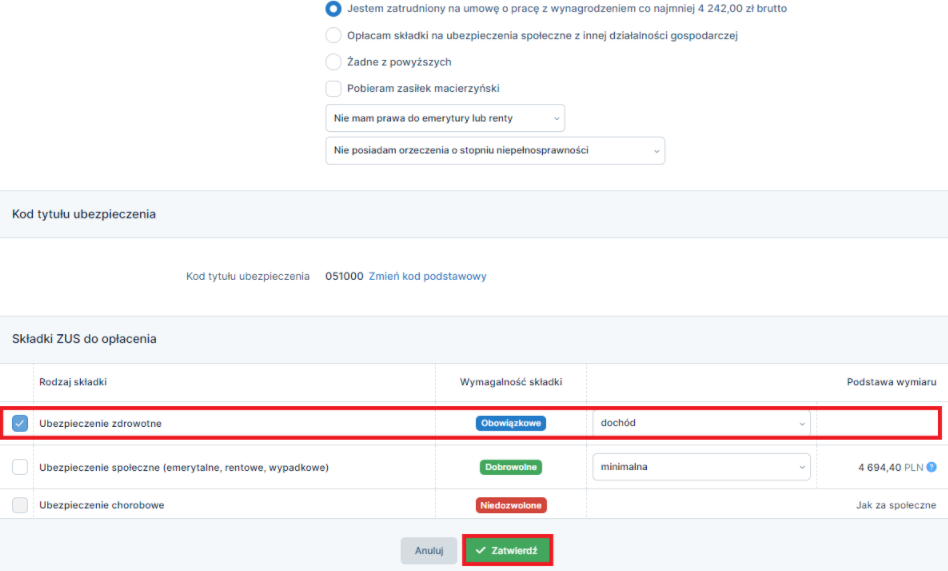

Osoba prowadząca działalność gospodarczą, która posiada jednocześnie umowę o pracę zawartą na co najmniej minimalne wynagrodzenie (w okresie od stycznia do czerwca 4 242 zł od 1 lipca 2024 r. – 4 300 zł, bez względu na wielkość etatu), odprowadza obowiązkowo składki na ubezpieczenie społeczne, FP i FGŚP jedynie z tytułu umowy o pracę. Składka na ubezpieczenie zdrowotne jest opłacana obowiązkowo z obu tytułów. Czyli, z działalności gospodarczej w takim przypadku, ponosimy koszt tylko w wysokości składki na ubezpieczenie zdrowotne.

W przypadku, kiedy rozpoczynając działalność gospodarczą, jesteśmy w sytuacji opisanej powyżej – w serwisie ifirma.pl należy dokonać odpowiednich ustawień:

– zakładka Konfiguracja ➡ ZUS, w prawym górnym rogu należy wybrać opcję: zmień plan. Następnie pojawi się okno Określenie planu składek ZUS właściciela gdzie w polu okres obowiązywania należy wskazać dzień od kiedy przedsiębiorca posiada umowę o pracę. Poniżej należy wybrać właściwy plan opłacenia składek ZUS, kolejno w wierszu: Dodatkowe Informacje należy zaznaczyć checkbox: Jestem zatrudniony na umowę o pracę z wynagrodzeniem co najmniej 4 242,00 zł brutto; kolejno w wierszu: Składki ZUS do opłacenia, checkbox przy Ubezpieczeniu zdrowotnym zaznaczy się automatycznie.

Po dokonaniu powyższych zmian należy wybrać dostępną na dole strony opcję: Zatwierdź.

Dowiedz się jak wygląda procedura przejście z pełnych składek ZUS na składkę zdrowotną.

3. Emeryt + działalność gospodarcza

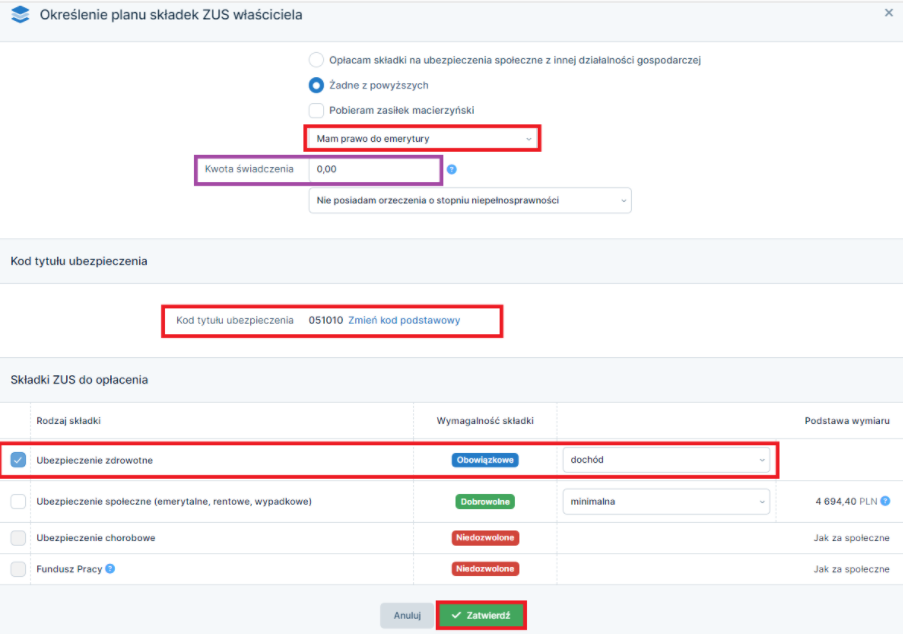

Jeżeli jest się emerytem i równocześnie prowadzi działalność gospodarczą, to z działalności opłacamy obowiązkowo również tylko składkę zdrowotną.

W serwisie odnotowujemy ten fakt następująco:

– Konfiguracja ➡ ZUS, w prawym górnym rogu należy wybrać opcję: zmień plan. W części dodatkowe informacje w wierszu: Prawo do emerytury lub renty należy wybrać z listy opcję: Mam prawo do emerytury.

Kolejno w części Składki ZUS do opłacenia należy odznaczyć domyślnie oznaczony checkbox przy rodzaju składki Ubezpieczenie społeczne (emerytalne, rentowe, wypadkowe).

Ubezpieczenie zdrowotne zostanie oznaczone domyślnie, jako ubezpieczenie obowiązkowe. Szczegółowe informacje na temat prawidłowej konfiguracji znajdują się tutaj.

Po dokonaniu zmian należy skorzystać z opcji zatwierdź dostępnej na dole strony.

4. Renta rodzinna + działalność gospodarcza

Renta rodzinna jest wyjątkowym rodzajem renty, która daje prawo osobie, która ją otrzymuje do opłacania z działalności jedynie składki zdrowotnej. Z uwagi na to, iż standardowo otrzymujący rentę opłaca dodatkowo z działalności składki społeczne w tej sytuacji korzystający z serwisu oznacza fakt pobierania renty rodzinnej w poniższy sposób:

– zakładka Konfiguracja ➡ ZUS, w prawym górnym rogu należy wybrać opcję: zmień plan.

W części dodatkowe informacje w wierszu: Prawo do emerytury lub renty należy wybrać z listy opcję: Mam prawo do renty.

Kolejno w części Składki ZUS do opłacenia należy odznaczyć domyślnie oznaczony checkbox przy rodzaju składki Ubezpieczenie społeczne (emerytalne, rentowe, wypadkowe).

Ubezpieczenie zdrowotne zostanie oznaczone domyślnie jako ubezpieczenie obowiązkowe. Po dokonaniu zmian należy skorzystać z opcji zatwierdź dostępnej na dole strony.

Uwaga! W tej sytuacji na deklaracji ZUS pokaże się nieprawidłowy kod ZUS. Kod świadczący o pobieraniu renty rodzinnej przez Przedsiębiorcę- tj. piąta liczba kodu tytułu ubezpieczenia z cyfrą 2) został przedstawiony w poniższej tabeli:

| 05 10 2X | Pełny ZUS |

| 05 70 2X | Preferencyjny ZUS |

W sytuacji kiedy przedsiębiorca wysyła deklaracje do ZUS powinien poprawić w składanej deklaracji ZUS kod na właściwy. W przypadku wystąpienia wymienionej sytuacji, prosimy o kontakt z BOK serwisu ifirma.pl.

5. Przedsiębiorca + umowa zlecenie

Jeżeli przedsiębiorca, który jednocześnie:

- prowadzi działalność gospodarczą;

- posiada umowę zlecenie (nie związaną z wykonywaną działalnością) na kwotę co najmniej równą lub wyższą jak podstawa:

- dla pełnego ZUS-u w 2024 roku jest to kwota 4 694,40 zł ),

- dla preferencyjnego ZUS-u (w 2024 roku jest to kwota nie niższa niż minimalne wynagrodzenie, które w okresie od stycznia do czerwca wynosi 4 242,00 zł, z kolei w okresie od lipca do grudnia wynosi 4 300,00 zł)

- dla Małego ZUS-u w 2024 roku jest to kwota nie niższa niż minimalne wynagrodzenie, które w okresie od stycznia do czerwca wynosi 4 242,00 zł, z kolei w okresie od lipca do grudnia wynosi 4 300,00 zł).

– wówczas opłaca składki społeczne (tylko chorobowa jest dobrowolna) i składkę zdrowotną od tego tytułu który powstał wcześniej.

Oczywiście, dobrowolnie na wniosek przedsiębiorcy można te tytuły zamienić. O sytuacji należy poinformować Zleceniodawcę poprzez złożenie oświadczenia, z którego tytułu będą naliczane składki. Ponadto przedsiębiorca informuje ZUS poprzez złożenie stosownych druków ZWUA – wyrejestrowujących ze składek oraz ZUA/ZZA rejestrujących do opłacanych składek.

Przykład:

Przedsiębiorca podlega pod Duży ZUS i z tego tytułu opłaca składki na ubezpieczenie społeczne od podstawy, która w 2024 r. wynosi 4 694,40 zł. Przedsiębiorca zatrudnił się na umowę zlecenie, z której osiąga wynagrodzenie 5 000,00 zł brutto. W tym przypadku z działalności należy opłacić wszystkie składki społeczne (chorobowa dobrowolna) i składkę zdrowotną. A z umowy zlecenia tylko składkę zdrowotną.

Można również zamienić te tytuły i z działalności opłacać tylko składkę zdrowotną, a z umowy zlecenia wszystkie składki. Jeżeli tytuły te zostaną zamienione, to z działalności należy opłacać tylko składkę zdrowotną.

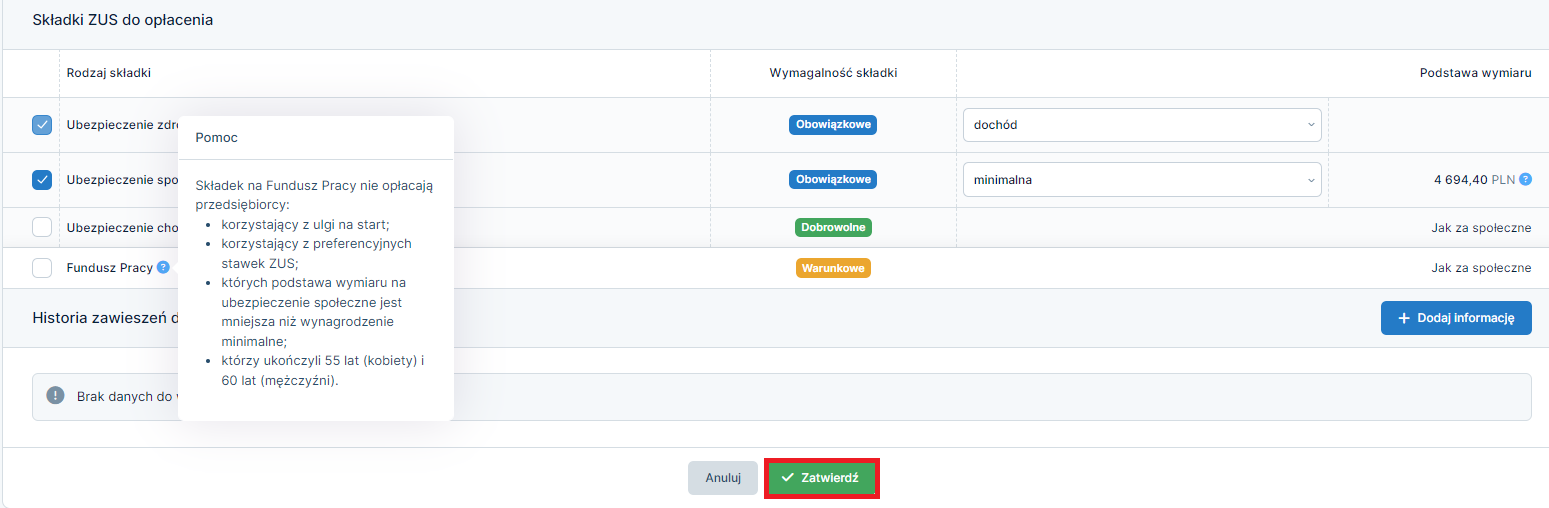

6. Zwolnienie z opłacania Funduszu pracy

W 2009 roku zostały wprowadzone zwolnienia podmiotowe w zakresie składek na Fundusz Pracy i zwolnieniem tym są też objęte osoby, które prowadzą działalność gospodarczą. Bezterminowo jest to kobieta, która ukończyła wiek 55 lat i mężczyzna wiek 60 lat.

W serwisie ifirma.pl fakt ten należy zaznaczyć, poprzez zakładkę:

– Konfiguracja ➡ ZUS, w prawym górnym rogu należy wybrać opcję: zmień plan.

W części: Składki ZUS do opłacenia w wierszu: Rodzaj składki, należy odznaczyć checkbox przy polu: Fundusz Pracy.

Więcej informacji na temat zwolnień z opłacania Funduszu Pracy znajdą Państwo w naszych artykułach:

- Obowiązek opłacania składki na Fundusz Pracy (od umowy-zlecenia)

- Fundusz Pracy po 55 lub 60 roku życia

7. Umowa o pracę w kraju UE a działalność w Polsce

To zagadnienie zostało dokładnie omówione w artykule, który znajduje się na naszym Blogu. Zapraszamy do lektury.

Autor: Monika Olejniczak – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Koszty działalności

Najnowsze w kategorii:

Koszty działalności