ARCHIWUM Jak wygenerować i wysłać roczny PIT-28 z serwisu? – rozliczenie osoby fizycznej

|

ID: 778305086

|

|

PIT-28 składają przedsiębiorcy rozliczający się na ryczałcie (z tej formy opodatkowania mogą skorzystać osoby fizyczne bądź spółki cywilne). Od rozliczeń za rok 2018 powstała możliwość rozliczenia przedsiębiorstwa w spadku, a za rok 2019 dostępny jest do tego osobny formularz – PIT-28S. Deklarację należy złożyć do urzędu skarbowego właściwego według miejsca zamieszkania podatnika, w terminie do ostatniego dnia lutego (jeśli dzień ten wypada w sobotę, niedzielę lub święto termin złożenia przesuwa się na pierwszy dzień roboczy po tym dniu) roku następnego, w odniesieniu za rok, za który jest składane zeznanie.

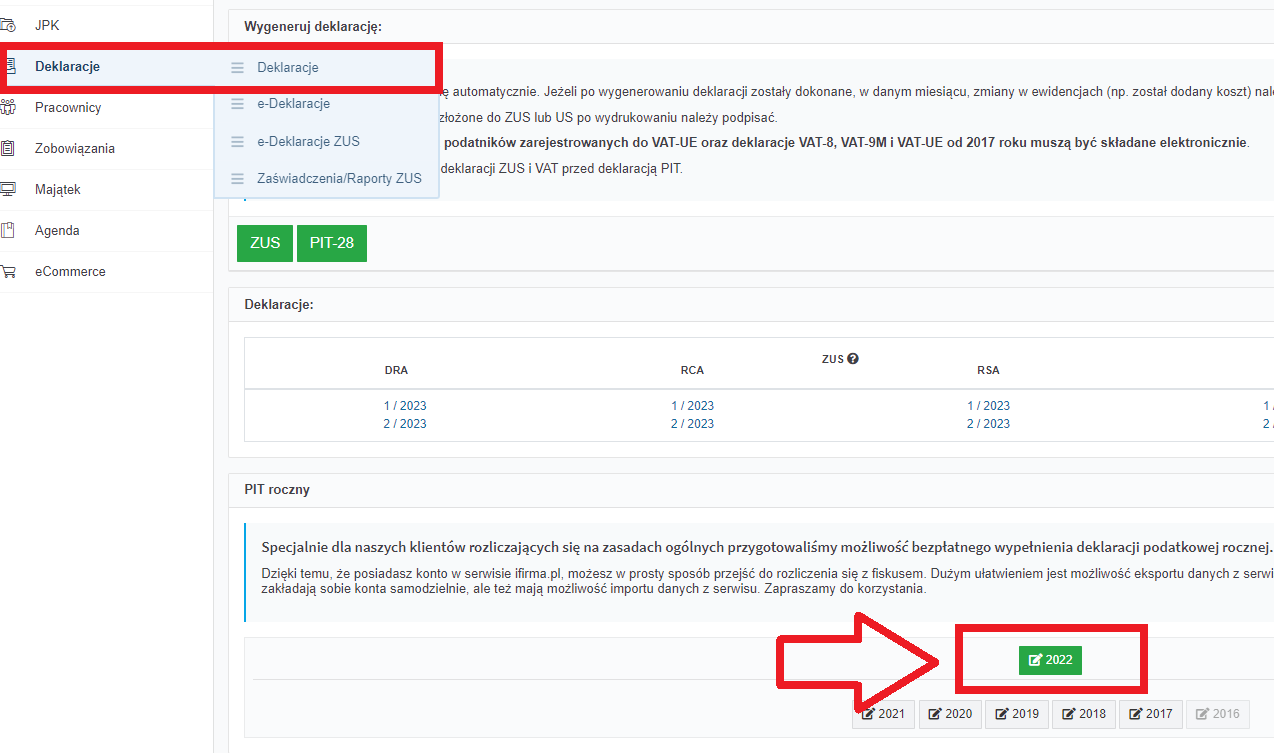

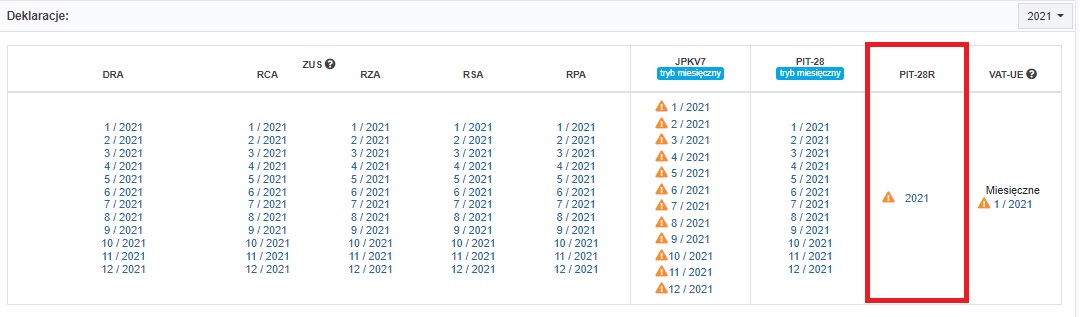

Do wygenerowania tej deklaracji w serwisie służy ikona pit-28r dostępna w zakładce Deklaracje ➡ Deklaracje.

Dane do deklaracji PIT-28R są pobierane z poszczególnych deklaracji PIT-28 za dany rok. Nie ma konieczności, aby dla utworzenia zeznania rocznego były wygenerowane wszystkie PIT-28 miesięczne bądź kwartalne, np. jeśli Użytkownik ma zawieszoną działalność od lipca, wystarczające jest, żeby ustawił się w ostatnim opłaconym/aktywnym miesiącu na koncie (w tym przypadku w czerwcu) i będzie mógł stworzyć roczną deklarację PIT-28.

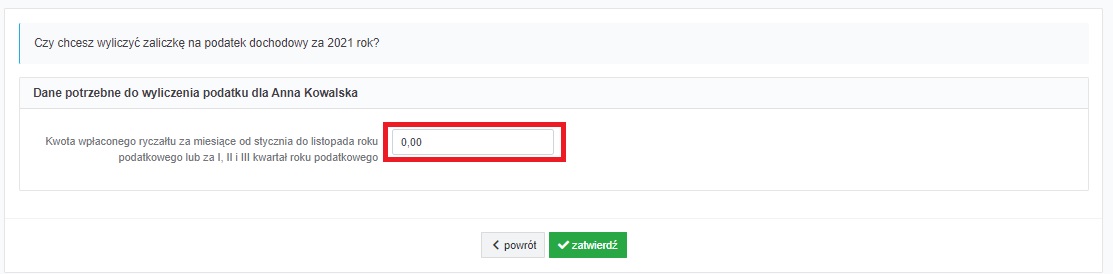

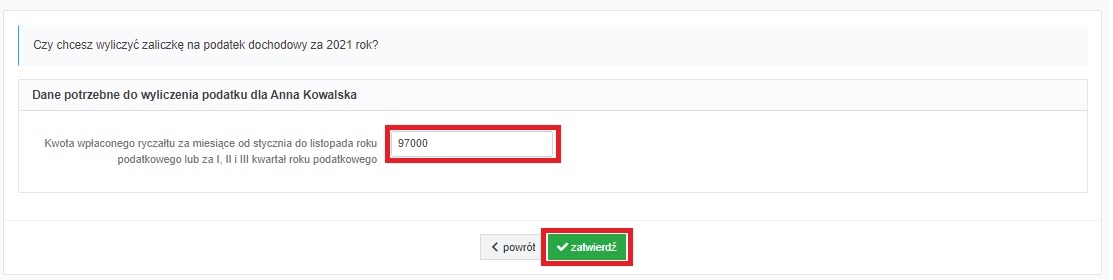

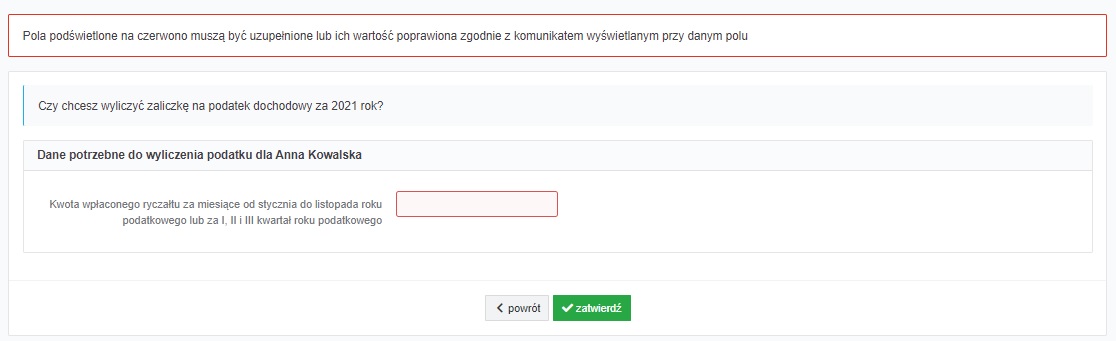

Po wybraniu ikony generowania pit-28r w polu Kwota wpłaconego ryczałtu za miesiące od stycznia do listopada roku podatkowego lub za I, II i III kwartał roku podatkowego* należy podać łączną kwotę wpłaconą do końca grudnia roku, za który jest składana deklaracja. Domyślnie podana jest tam kwota 0,00.

*Podatnicy rozliczający dochody ze swojej działalności ryczałtem zaliczkę za grudzień/IV kwartał powinni wpłacić przed terminem określonym na złożenie zeznania czyli przed ostatnim dniem lutego.

Serwis nie uzupełnia automatycznie kwot zaliczek wyliczonych za poszczególne miesiące/kwartały w serwisie. Kwotę trzeba wpisać samodzielnie, na podstawie dowodów wpłat dokonanych do US.

Nie można pozostawić tego pola pustego, gdyż nie będzie możliwe zatwierdzenie generowanego zeznania.

Po zatwierdzeniu generowania, w części Deklaracje PIT-28R pojawi się deklaracja z numerem roku. Wybranie opcji powrót spowoduje, że deklaracja nie zostanie wygenerowana, a Użytkownik zostanie przeniesiony ponownie do zakładki Deklaracje ➡ Deklaracje.

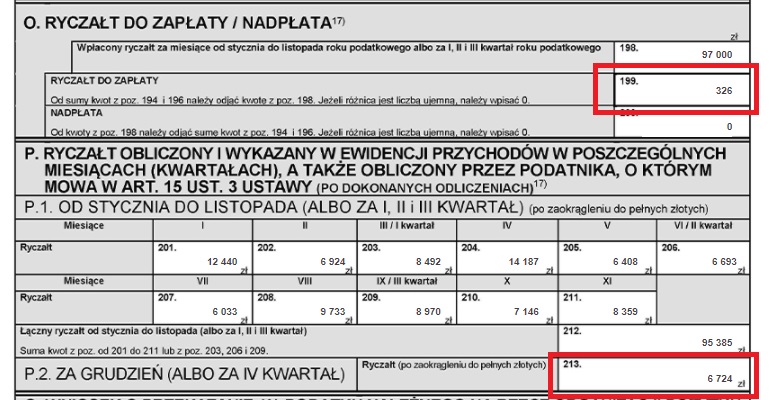

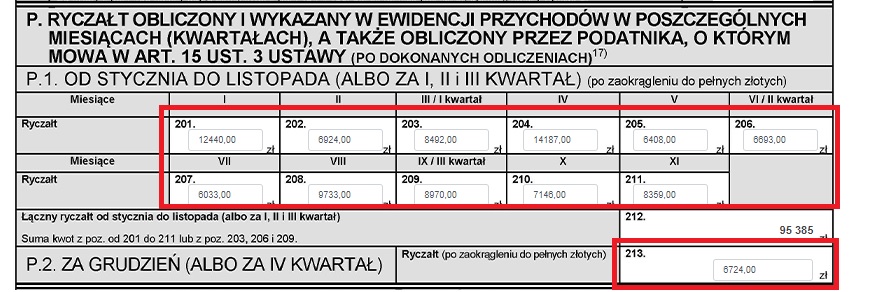

Kwotę podatku do zapłaty wynikającą z zeznania rocznego znajdziemy na stronie 8, w pozycji 199 deklaracji. Może ona różnić się od wyliczonego ryczałtu za grudzień (poz. 213). Wynika to z zaokrągleń podatku, za poszczególne miesiące, do pełnych złotych, natomiast w zeznaniu rocznym podatek jest liczony “na nowo” od całej wartości przychodu.

Do deklaracji PIT-28 można załączyć PIT/D lub PIT/O, jeśli podatnikowi przysługują do rozliczenia ulgi.

![]()

Serwis udostępnia powyższe załączniki wyłącznie w formie pdf do wydruku, bez możliwości ich edytowania. Jeśli Użytkownik będzie chciał uwzględnić w zeznaniu rocznym dodatkowe odliczenia, wówczas po samodzielnym wypełnieniu PIT/D i/lub PIT/O należy:

![]()

Przykład 1.

Pan Jan w 2021 wpłacił na indywidualne konto zabezpieczenia emerytalnego (IKZE) 5 718,00 zł. Informacje o odliczeniu tej kwoty powinien wprowadzić do poz. 35 PIT/O. Aby uwzględnić ulgę w zeznaniu rocznym należy wygenerowany w serwisie PIT-28 edytować i kwotę wpisać do poz. 80. Dodatkowo w polu 219 trzeba wpisać 1, jako ilość załączników PIT/O. Wprowadzone zmiany należy zatwierdzić.

Poprzez edycję formularza, oprócz wskazanych wyżej odliczeń, do deklaracji można wprowadzić także następujące informacje:

Jeśli w deklaracji zostały zmienione lub dopisane kwoty można użyć na dole strony opcji przelicz. Po wprowadzeniu jakichkolwiek modyfikacji w deklaracji, jeśli chcemy je zapisać, należy użyć opcji zatwierdź. Wybór opcji anuluj spowoduje opuszczenie formularza bez zapamiętania zmian.

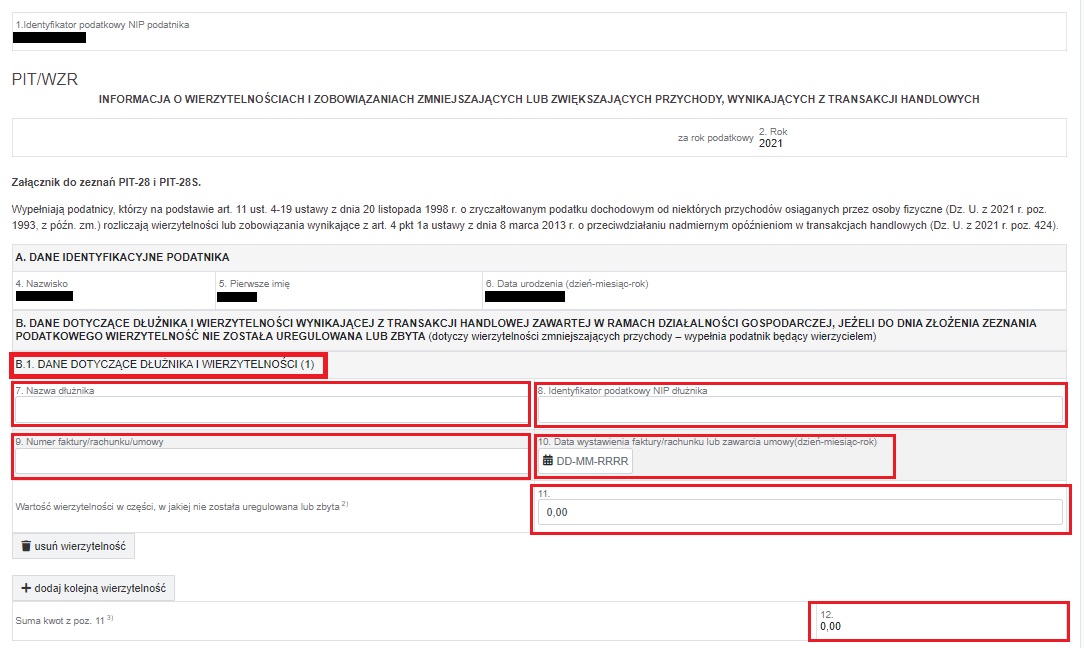

Dodatkowym załącznikiem, który podatnik załącza do deklaracji PIT-28 jest załącznik PIT/WZR. Załącznik ten zawiera informację o:

Dodatkowo w sekcjach od F do G ujęte są analogiczne dane wynikające z transakcji handlowych zawartych w ramach działalności polegającej na sprzedaży przetworzonych produktów roślinnych i zwierzęcych.

Serwis automatycznie uzupełnia dane z sekcji C i E, na podstawie danych wprowadzonych na koncie wydatków oraz dat ich opłacenia.

Serwis nie uzupełnia automatycznie części B i D (dane o należnościach Użytkownika). W przypadku kiedy Użytkownik zdecyduje się na korzystanie z prawa obniżenia przychodu a następnie będzie zobowiązany do jego zwiększenia, informację o należnościach będzie należało wprowadzić ręcznie.

W celu ręcznego wprowadzenia danych do załącznika PIT/WZR należy wybrać opcję wyświetl pit/wzr, jeśli załącznik został wygenerowany lub opcję + wygeneruj pit/wzr. Po pojawieniu się otwartego formularza należy przejść do jego edycji. Po uzupełnieniu danych odpowiedniej sekcji i zatwierdzeniu dane automatycznie zostaną uwzględnione w deklaracji pit-28.

Przykład 2

Użytkownik rozliczający się ryczałtem od przychodów ewidencjonowanych działalność prowadzi od 2018 r., w serwisie księguje od lipca 2021 r. W maju 2021 r. skorzystał z prawa obniżenia przychodu z powodu braku zapłaty za wystawioną fakturę w ciągu 90 dni od jej terminu płatności. Użytkownik w 2021 r. nie miał wydatków, które nie zostałyby opłacone w ciągu 90 dni od terminu płatności.

W celu uwzględniania w zeznaniu pit-28 skorzystania z uprawnienia, o którym mowa w art. 11 ust. 4 pkt 1 ustawy o zryczałtowanym podatku dochodowym, Użytkownik po wygenerowaniu zeznania pit-28 otwiera je a następnie wybiera opcję + wygeneruj pit/wzr. Serwis wyświetli druk pit/wzr z uzupełnionymi danymi Użytkownika. Po przejściu do edycji w sekcji C formularza wprowadza dane wierzytelności i dłużnika, dla których skorzystał z prawa do obniżenia przychodu.

Dane jakie należy wskazać w odniesieniu do wierzytelność to numer dokumentu, data wystawienia, data upływu terminu płatności oraz kwota. Dodatkowo należy podać dane dłużnika czyli nazwisko oraz nr NIP.

Po zatwierdzeniu zmian, Kwota wierzytelności wprowadzona do poz. 11 jest sumowana w poz. 12 a następnie automatycznie przenoszona do poz. 118 deklaracji pit-28r.

Więcej informacji na temat załącznika PIT/WZR tutaj.

Przedsiębiorca oprócz działalności może rozliczać także ryczałtem przychody z tytułu najmu prywatnego. W tym przypadku informację o obu źródłach przychodów należy ująć w jednej deklaracji. W tym celu w serwisie należy dokonać ręcznie zmian w PIT-28R.

W pierwszej kolejności trzeba podać kwotę wpłaconego ryczałtu – łącznie z działalności i najmu prywatnego. Bez względu na to, czy Użytkownik stworzył już deklarację roczną PIT-28 czy też nie, powinien w zakładce Deklaracje ➡ Deklaracje wybrać ikonę generowania pit-28r, aby wpisać zsumowaną kwotę wpłaconego ryczałtu z obu źródeł .

Aby wprowadzić informacje o przychodach z najmu trzeba edytować PIT-28. W zakładce Deklaracje ➡ Deklaracje przechodzimy do szczegółów deklaracji PIT-28R poprzez wybranie numeru roku. Następnie na dole strony wybieramy edytuj.

![]()

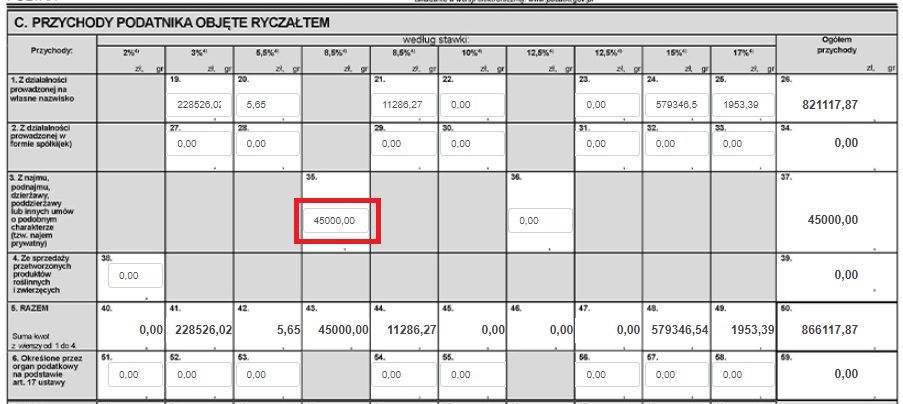

Kwoty z najmu prywatnego wprowadzamy do odpowiedniego pola, w zależności od stawki ryczałtu, jaką te przychody były opodatkowane.

A także w części P poprawiamy kwoty ryczałtu. W polach od 201 do 211 oraz 213 trzeba podać sumę ryczałtu, jeśli w danym okresie (miesiącu lub kwartale) uzyskiwany był przychód jednocześnie z tytułu działalności oraz najmu prywatnego.

Po wybraniu opcji zatwierdź zmiany zostaną zapisane i wszystkie pola będą odpowiednio przeliczone.

Prawidłowo stworzone zeznanie roczne można:

![]()

Jeśli ikona wyślij do urzędu jest nieaktywna po najechaniu na nią kursorem wyświetli się informacja jakich danych brakuje, aby deklaracja mogła być kompletna.

Ikona może być nieaktywna także w przypadku, gdy deklaracja została już wysłana elektronicznie bezpośrednio z serwisu.

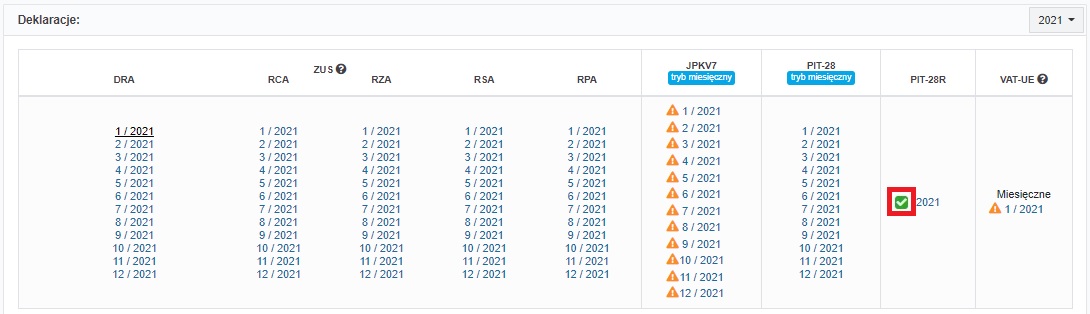

Status wysłanej deklaracji jest widoczny w zakładce Deklaracje ➡ Deklaracje.

Można go także sprawdzić w zakładce Deklaracje ➡ e-Deklaracje.

O tym jak pobrać Urzędowe Poświadczenie Odbioru przeczytasz tutaj.

W sytuacji, gdy wysyłka elektroniczna nie dojdzie do skutku np. deklaracja zostanie odrzucona przez podanie błędnych danych autoryzujących, Użytkownik zostanie o tym poinformowany poprzez wysłanie wiadomości e-mail na adres e-mail podany w serwisie jako właściwy do kontaktu. Odpowiedni status będzie widoczny także w zakładce Deklaracje ➡ Deklaracje i Deklaracje ➡ e-Deklaracje

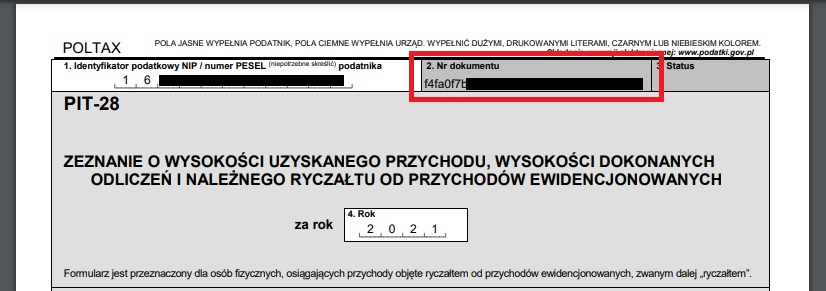

W celu pobrania pliku PIT-28R z nadrukowanym numerem referencyjnym dotyczącym wysyłki należy w zakładce Deklaracje ➡ Deklaracje wybrać numer wygenerowanej i wysłanej do urzędu deklaracji rocznej PIT-28R tj. 2021

a następnie na dole strony wybrać wydrukuj

W PDF wydruku numer referencyjny będzie widoczny w polu 2 Nr dokumentu.

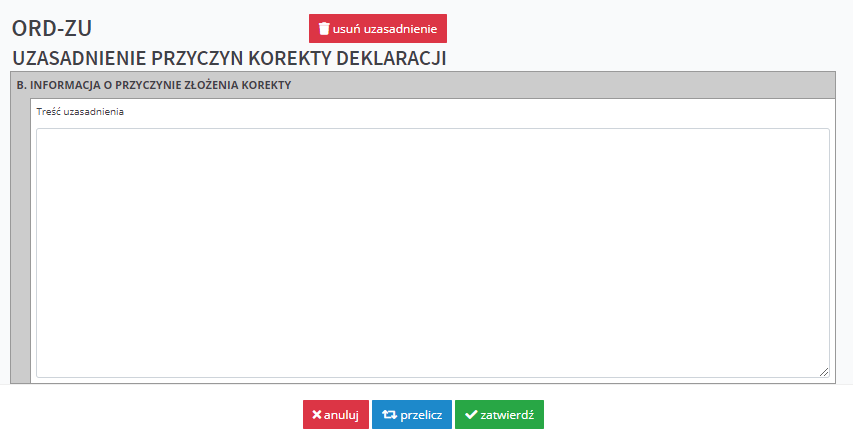

Jeśli po złożeniu zeznania rocznego konieczne okaże się sporządzenie korekty wówczas:

wówczas na samym dole formularza pojawi się pole do uzupełnienia,

Autor: Magdalena Rojewska – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Z ifirma.pl masz księgowość w swoim telefonie. Wysyłaj dokumenty, sprawdzaj salda i terminy online, gdziekolwiek jesteś. Aplikację znajdziesz na najpopularniejszych platformach.

Program do faktur IFIRMA w prosty sposób zintegrujesz z Allegro i popularnymi platformami e‑commerce jak Shoper, WooCommerce czy PrestaShop.

ifirma.pl łączy się z urządzeniami fiskalnymi, pozwala na eksport przelewów do banku i zatwierdzanie ich jednym kodem, co znacznie usprawnia codzienną pracę i samodzielne księgowanie.

Dzięki integracji z bazą GUS ułatwiamy też wystawianie faktur – wystarczy, że wpiszesz NIP kontrahenta, a reszta danych uzupełni się automatycznie.