Instrukcja dotyczyła wypełnienia deklaracji PIT-28 za rok 2020.

Spis treści:

-

1. Załącznik PIT-28/B

2. Przychody objęte ryczałtem – sekcja „C”

3. Odliczenia od przychodów – sekcja „D”

4. Załączniki – PIT/O i PIT/D

5. Odliczenia od przychodów wg stawek ryczałtu – sekcja „E”

6. Podstawa opodatkowaniu po odliczeniach – sekcja „F”

7. Zwiększenia i zmniejszenia przychodów o wartość wierzytelności i zobowiązań wynikających z transakcji handlowych – sekcja „G”

8. Przychody po zwiększeniach i zmniejszeniach – sekcja „H”

9. Obliczenie ryczałtu od przychodów – sekcja „I”

10. Odliczenia od ryczałtu – sekcja „J”

11. Kwota należnego ryczałtu – sekcja „K”

12. Informacja o zwolnieniu w ramach kredytu podatkowego – sekcja „L”

13. Kwota ryczałtu do zapłaty/ nadpłata – sekcja „M”

14. Ryczałt wynikający z ewidencji – sekcja „N”

15. Przekazanie 1% – sekcja „O” oraz informacje uzupełniające – sekcja “P”

16. Informacja o załącznikach – sekcja „Q”

17. Karta Dużej Rodziny – sekcja „R”

18. Informacje dodatkowe – sekcja „S”

19. Rachunek bankowy do zwrotu nadpłaty – sekcja „T”

20. Podpisy – sekcja „U”

21. Załącznik PIT/WZR

PIT-28 to zeznanie roczne, które obowiązkowo składają osoby fizyczne i spółki cywilne objęte ryczałtem od przychodów ewidencjonowanych. Zeznanie PIT-28 należy złożyć w urzędzie skarbowym właściwym według miejsca zamieszkania podatnika w terminie od 15 lutego do końca lutego roku następnego, w stosunku do roku, za który jest ono składane.

W roku 2021 ostatni dzień lutego wypada w dzień wolny od pracy, dlatego deklarację należy złożyć do 1 marca 2021 r.

W ifirma.pl można przygotować miesięczny raport PIT-28 oraz roczną deklarację PIT-28. Obie opcje są dostępne w zakładce Deklaracje. Wartości dla zestawienia miesięcznego są wyliczane na podstawie danych pobranych z aplikacji. Deklaracja roczna zawiera również pobrane dane, ale użytkownik może dokonać edycji i wprowadzić wartości, których nie ma w ifirma.pl.

PIT-28 musi zostać złożony do urzędu skarbowego właściwego ze względu na miejsce zamieszkania podatnika. Serwis pozwala nie tylko na złożenie zeznania (opcja zaznaczona domyślnie), ale również na złożenie jego korekty (pozycja nr 6). Przepisy podatkowe nie wymagają dołączenia do korekty pisemnego wyjaśnienia przyczyn jej składania, ale można tego dokonać. Korektę należy złożyć nie później niż 5 lat po złożeniu zeznania podatkowego.

Od deklaracji składanych za 2019 rok załącznik PIT-28/A został zniesiony.Z kolei od deklaracji składanych za rok 2020 r. dodany został załącznik PIT/WZR.

1. Załącznik PIT-28/B

PIT-28/B to załącznik do PIT-28. Wypełniają go podatnicy, którzy uzyskują dochód z prowadzonej spółki cywilnej (spółek) osób fizycznych. PIT-28/B składają wspólnicy (członkowie spółki), a nie spółka.

Aplikacja ifirma.pl nie koryguje PIT-28 po wprowadzeniu zmian w załączniku.

W pozycjach od 7 do 18 należy wpisać imię i nazwisko, datę urodzenia oraz adres zamieszkania zgłoszony w urzędzie skarbowym. Informacje zostaną pobrane automatycznie z „danych użytkownika” (jeśli są uzupełnione).

Dodatkowo część D załącznika uzupełniana jest w przypadku kiedy zeznanie jest wypełniane przez wspólnika spółki jawnej, który w danym roku zawiesił działalność gospodarczą.

2. Przychody objęte ryczałtem – sekcja „C”

przychody podatnika objęte ryczałtem należy wykazać w tej części zeznania. Składa się ona z 5 wierszy:

- wiersz 1 (poz. 19-25) to przychody objęte ryczałtem z działalności prowadzonej na własne nazwisko,

- wiersz 2 (poz. 26-32) to przychody objęte ryczałtem z działalności prowadzonej w formie spółki lub spółek osób fizycznych, w których osoba, której dotyczy zeznanie jest wspólnikiem (należy tutaj wypełnić dane na podstawie załącznika PIT-28B – część C.3.),

- wiersz 3 (poz. 33-35) to przychody między innymi z najmu objęte ryczałtem,

- wiersz 4 (poz. 36-37) to przychody ze sprzedaży przetworzonych produktów roślinnych i zwierzęcych,

- wiersz 5 (poz. 38-46) to sumy przychodów wykazanych w wierszach 1, 2, 3 i 4,

- wiersz 6 (poz. 47-55) to przychody określone przez organ podatkowy i podlegające opodatkowaniu tzw. karnymi stawkami ryczałtu.

W poz. od 19 do 55, wykazywane są przychody ryczałtowca z podziałem na dostępne stawki ryczałtu 2%, 3%, 5,5%, 8,5%, 10%, 12,5%, 17%, 20% oraz według typu przychodów.

Informacje zostaną pobrane automatycznie z aplikacji ifirma.

Przychody objęte ryczałtem to:

- przychody z działalności gospodarczej wykonywanej osobiście, jak i w formie spółki cywilnej,

- pieniądze otrzymane w rozliczanym roku, a także wartości pieniężne oraz wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń z tytułu np. umowy najmu.

Stawki karne

Pozycje od 47 do 55 służą do wykazania przychodów podlegających opodatkowaniu tzw. karnymi stawkami ryczałtu.

W tej części zeznania wykazuje się przychody określone przez organ podatkowy, czyli naczelnika właściwego według miejsca zamieszkania podatnika urzędu skarbowego na podstawie art. 17 ustawy o podatku zryczałtowanym.

Przepis ten przewiduje, że w przypadku nieprowadzenia ewidencji lub prowadzenia jej niezgodnie z warunkami wymaganymi do uznania jej za dowód w postępowaniu podatkowym, a także w przypadku stwierdzenia istnienia związków gospodarczych podatnika, o których mowa w art. 25 ustawy o PIT, organ podatkowy określi wartość nieewidencjonowanego przychodu, w tym również w formie oszacowania, i określi od tej kwoty ryczałt według stawek, które stanowią pięciokrotność stawek, które byłyby zastosowane do przychodu w przypadku jego ewidencjonowania, z tym jednak, że ryczałt ten nie może być wyższy niż 75 proc. przychodu.

Oznacza to, że np. taka karna stawka w przypadku przychodów objętych normalnie stawką ryczałtu 3 proc. wyniesie 15 proc. (3 proc. x 5), w przypadku stawki 8,5 proc. wyniesie 42,5 proc., zaś w przypadku stawki 20 proc. wyniesie 75 proc. (20 proc. x 5 to 100 proc., ale maksymalna stawka nie może być wyższa niż 75 proc.).

W naszym przypadku taką stawką opodatkowane są przychody (1 500 zł), które normalnie opodatkowane byłyby stawką 3 proc. (poz. 48) oraz przychody (2025 zł) normalnie opodatkowane stawką 8,5 proc. (poz. 50). Z uwagi na zastosowanie stawek karnych przychody te będą opodatkowane odpowiednio według stawki 15 proc. (kwota 1500 zł) oraz 42,5 proc. (kwota 2025 zł). Wykazana w pozycji 55 suma przychodów opodatkowanych karnymi stawkami wyniesie oczywiście 3525 zł (1500 zł + 2025 zł).

Trzeba pamiętać o uzupełnieniu kwoty z miesięcy rozliczanych poza ifirma.pl. Dane wprowadzone do systemu zostaną automatycznie uzupełnione w tej części deklaracji.

3. Odliczenia od przychodów – sekcja „D”

(od 72 do 80 ) służy do wykazania odliczeń od przychodu takich jak:

- ulgi podlegające odliczeniu (jeżeli nie zostały one odliczone od dochodu na podstawie ustawy o podatku dochodowym od osób fizycznych). Są to straty z lat ubiegłych (poz. 72), ale nie dotyczy to strat m.in. z odpłatnego zbycia rzeczy i praw majątkowych. To również składki na ubezpieczenie społeczne (poz. 73), czyli składki zapłacone w roku podatkowym na własne ubezpieczenia emerytalne, rentowe, chorobowe oraz wypadkowe. Są to również składki na ubezpieczenie osób współpracujących oraz składki potrącone w roku podatkowym przez płatnika na ubezpieczenia emerytalne, rentowe i chorobowe. Ulgami podlegającymi odliczeniu (poz. 75) są także kwoty wykazane w części B. załącznika PIT-O. Łączną sumę odliczeń od przychodu z poz. 38 załącznika PIT-O należy przenieść do poz. 75.

Uwaga! W przypadku Użytkowników rozpoczynających pracę w serwisie w trakcie roku a działalność prowadzących dłużej – kwotę składek społecznych w poz. 73 należy poprawić w drodze edycji deklaracji PIT-28R.

- ulgi mieszkaniowe, czyli odsetki od kredytu lub pożyczki mieszkaniowej wykazane w części B.1. załącznika PIT-D (muszą zostać przeniesione do poz. 77 zeznania). Istotne jest, że kwota ta nie może być większa od kwoty przychodów po dokonanych w części D.1. odliczeniach (poz. 79). Osoby, które po raz pierwszy dokonują odliczeń wydatków na spłatę odsetek od kredytu lub pożyczki muszą również złożyć oświadczenie na formularzu PIT-2K. Odliczeniu podlegają również wydatki mieszkaniowe, które należy wykazać w części B.3. załącznika PIT-D, a następnie przenieść do poz. 79 zeznania. Kwota ta nie może być większa od kwoty przychodu po odliczeniach odsetek (poz. 78).

4. Załączniki – PIT/O i PIT/D

Są to załączniki m. in. do PIT-28. Razem stanowią komplet druków, na których wykazuje się odliczenia za dany rok podatkowy. Druki te należy wydrukować i uzupełnić.

PIT/O – krótki opis:

- część „B”, poz. 38 – kwotę z tej pozycji trzeba przenieść do poz. 75 formularza PIT-28,

- część „C”, poz. 52 – kwotę z tej pozycji trzeba przenieść do poz. 152 formularza PIT-28.

PIT/D – krótki opis:

- część „B.1.”, poz. 11 – kwotę z tej pozycji trzeba przenieść do poz. 77 formularza PIT-28,

- część „B.3.”, poz. 21 – kwotę z tej pozycji trzeba przenieść do poz. 79 formularza PIT-28 (jeśli zeznanie składa jeden z małżonków),

- część „C.2.”, poz. 30 – kwotę z tej pozycji trzeba przenieść do poz. 154 formularza PIT-28 (jeśli zeznanie składa jeden z małżonków).

5. Odliczenia od przychodów wg stawek ryczałtu – sekcja „E”

Ma na celu wyliczenie kwot odliczeń przysługującym przychodom opodatkowanym poszczególnym stawkom, czyli jaką kwotę wydatków wykazanych w sekcji D odliczymy od przychodów w poszczególnych stawkach.

Aby obliczyć poz. 89 tej części zeznania, należy kwotę z poz. 80 pomnożyć przez właściwe dla poszczególnych stawek udziały procentowe (ustalone w pozycjach od 64 do 71). Obliczone w ten sposób kwoty trzeba zsumować. Kwoty obliczone dla poszczególnych wskaźników procentowych nie mogą być wyższe od przychodów opodatkowanych poszczególnymi stawkami karnymi (kwoty z poz. 47 do 54).

Serwis oblicza kwoty automatycznie.

6. Podstawa opodatkowaniu po odliczeniach – sekcja „F”

Przychody po odliczeniach (po zaokrągleniu do pełnych złotych).

Od kwot przychodów uzyskanych według poszczególnych stawek należy odjąć kwoty przysługujących odliczeń według poszczególnych stawek ryczałtu z sekcji E. Zaokrąglenia dokonywane są również dla poszczególnych stawek.

Dla stawek karnych wyliczenia muszą zostać przeprowadzone poza poza zeznaniem, a wynik wpisany w pozycję 98 zeznania. Zaokrąglenia dokonywane są analogicznie w sposób matematyczny.

7. Zwiększenia i zmniejszenia przychodów o wartość wierzytelności i zobowiązań wynikających z transakcji handlowych – sekcja „G”

Sekcja ta zawiera informację o kwocie zmniejszeń i zwiększeń przychodów o wartości wierzytelności i zobowiązań wynikających z transakcji handlowych.

Dokonywanie zmniejszeń przychodów jest prawem podatnika, z kolei zwiększeń jest obowiązkiem (ze wskazanymi poniżej wyjątkami).

Kwoty w części G wyliczane są przez serwis automatycznie, na podstawie danych z poprzednich części formularza oraz danych załącznika PIT/WZR.

Składa się ona z dwóch części:

-

a) G.1 i G.2 – zmniejszenia przychodów,

Przychody pomniejszone o dokonane odliczenia mogą być zmniejszone w przypadku:

- wskazanym w art. 11 ust. 4 pkt 1 – o wartość wierzytelności zaliczoną do przychodów, dla której podatnik nie otrzymał zapłaty lub której nie zbył oraz w danym roku minęło 90 dni od jej terminu płatności*.

Zgodnie z art. 11 ust. 6 zmniejszenia dokonuje się, jeżeli do dnia złożenia zeznania podatkowego wierzytelność nie została uregulowana lub zbyta.

Zgodnie z art. 11 ust. 5 wartość tego zmniejszenia nie może być większa od kwoty wykazanych w danym roku przychodów. Nierozliczoną w danym roku kwotę zmniejszenia podatnik może rozliczyć w kolejnych latach podatkowych (nie dłużej jednak niż 3 lata od końca roku, w którym minęło 90 dni od terminu płatności). - wskazanym w art. 11 ust. 9 – o wartość zobowiązania (wydatku), które w bieżącym roku podatkowym zostało opłacone a które w poprzednich latach podatkowych zwiększyło przychody.

Zmniejszenie przychodów nie może być większe od wykazanych przez podatnika w danym roku przychodów. W przypadku kiedy wartość zmniejszenia (opłaconego zobowiązania) jest większa od wykazanego przychodu – nierozliczoną kwotę zmniejszenia podatnik uwzględnia w kolejnych latach podatkowych (nie dłużej jednak niż 3 lata od końca roku, w którym zobowiązanie zostało opłacone).

*Zmniejszenie przychodów z COVID

Zgodnie z art. 57d ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne podatnik może dokonać zmniejszenia przychodu, jeśli nie otrzymał zapłaty od kontrahenta już po 30 dniach od terminu płatności. Z uprawnienia tego mogą skorzystać podatnicy, którzy ponieśli negatywne konsekwencje ekonomiczne z powodu COVID-19.

W poz. 100 wykazywana jest łączna wartość zmniejszeń przychodów. Jest ona sumą kwot z poz. 13 oraz 38 załącznika PIT/WZR. Użytkownik nie ma możliwości jej edycji inaczej niż poprzez wprowadzenie zmian w załączniku PIT/WZR.

Kwota w tym polu jest uzupełniana jeśli łączna kwota przychodów po odliczeniach wykazanej w polu 99 jest większa od zera. Kwota zmniejszenia przychodów nie może być wyższa od wykazanego w polu 99 przychodu.

W poz. od 101 do 106 wykazywana jest wartość zmniejszeń przypadająca na przychody opodatkowane poszczególnymi stawkami. Kwoty te sumowane są w poz. 107. Wartości te wylicza serwis na podstawie kwoty z poz. 100.

Z kolei w poz. 108 zawiera wartość nadwyżki zmniejszeń przychodów dokonywanych na podstawie art. 11 ust. 5 i 9, nad kwotą wykazanego w danym roku przychodu. Wartość ta obliczana jest automatycznie.

W kolejnych pozycjach (od 109 do 114) wyliczone są kwoty przychodów po dokonanych zmniejszeniach. Ich suma pojawi się w poz. 115.

-

b) G.3 i G.4 – zwiększenia przychodów.

Przychody pomniejszone o dokonanie odliczenia podatnik ma obowiązek* zwiększyć w przypadku:

- wskazanym w art. 11 ust. 4 ust. 1 – o wartość zobowiązań, które nie zostały uregulowane i dla którego w danym roku podatkowym mija 90 dni od terminu płatności.

Zgodnie z art. 11 ust. 7 zwiększenia dokonuje się jeśli do dnia złożenia zeznania podatkowego zobowiązanie nie zostało uregulowane. - wskazanym w art. 11 ust. 8 – o wartość przychodów, za które w bieżącym roku podatnik otrzymał zapłatę lub zbył, a które w poprzednich latach zmniejszyły przychód.

*Zwiększenie przychodów z COVID

Zgodnie z art. 57c ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne podatnik nie ma obowiązku zwiększać przychodów o wartość nieopłaconych wydatków jeżeli:

- w danym roku obowiązywał stan epidemii ogłoszony z powodu COVID-19,

- podatnik uzyskał w danym roku przychody z działalności gospodarczej są niższe o co najmniej 50% w stosunku do analogicznego okresu poprzedniego roku podatkowego, a w przypadku podatnika, który rozpoczął prowadzenie działalności gospodarczej w roku poprzedzającym rok podatkowy – w stosunku do uzyskanych w tym roku średnich przychodów z działalności gospodarczej,

- podatnik poniósł w danym roku negatywne konsekwencje ekonomiczne z powodu COVID-19.

W poz. 116 wykazywana jest łączna wartość zwiększeń przychodów. Jest ona sumą kwot z poz. 20 oraz 29 załącznika PIT/WZR. Użytkownik nie ma możliwości jej edycji inaczej niż poprzez wprowadzenie zmian w załączniku PIT/WZR.

W poz. od 117 do 122 wykazywana jest wartość zwiększeń przypadająca na przychody opodatkowane poszczególnymi stawkami. Kwoty te sumowane są w poz. 123. Wartości te wylicza serwis na podstawie kwoty z poz. 116.

W kolejnych pozycjach (od 124 do 129) wyliczone są kwoty przychodów po dokonanych zmniejszeniach. Ich suma pojawi się w poz. 130.

8. Przychody po zwiększeniach i zmniejszeniach – sekcja „H”

Sekcja ta obejmująca poz. od 131 do 136 zawiera wartości przychodów, wg poszczególnych stawek ryczałtu po uwzględnieniu zwiększeń i zmniejszeń dokonanych w części G.

Wartości te są uzupełniane przez serwis automatycznie.

9. Obliczenie ryczałtu od przychodów – sekcja „I”

To obliczenie ryczałtu od przychodów ewidencjonowanych według poszczególnych stawek procentowych, czyli łączna kwota ryczałtu – po odliczeniach od przychodów.

W pozycjach 137-144 podawany jest ryczałt według poszczególnych stawek.

W poz. 147 dokonywane są doliczenia do ryczałtu. Są to kwoty związane z utratą prawa do ulg mieszkaniowych, które podatnik odliczył w poprzednich latach oraz zwrot odliczonych wcześniej darowizn.

W poz. 148 zeznania należy wykazać zapłacony za granicą podatek, który podlega odliczeniu od ryczałtu (w granicach limitu obliczonego zgodnie z art. 27 ust. 9 i 9a ustawy o PIT).

10. Odliczenia od ryczałtu – sekcja „J”

To odliczenia od ryczałtu.

Obliczana jest tutaj kwota składki zdrowotnej (poz. 150), która nie może przekroczyć kwoty ryczałtu z poz. 149.

Uwaga! W przypadku Użytkowników rozpoczynających pracę w serwisie w trakcie roku a działalność prowadzących dłużej – kwotę składek zdrowotnych z prawem do odliczenia w poz. 150 należy poprawić w drodze edycji deklaracji PIT-28R

W pozycji 151 wykazywana jest wartość składki zapłaconej na obowiązkowe ubezpieczenie zdrowotne za granicą.

Do poz. 149 zeznania należy przenieść kwotę z poz. 52 załącznika PIT-O. Kwota ta nie może przekroczyć kwoty ryczałtu pomniejszonego o opłacone składki na ubezpieczenie zdrowotne.

W poz. 154 należy wykazać kwotę odliczeń z tytułu poniesionych wydatków mieszkaniowych. Kwota ta przenoszona jest z poz. 32 załącznika PIT/D.

11. Kwota należnego ryczałtu – sekcja „K”

Ma na celu obliczenie należnego ryczałtu od przychodów ewidencjonowanych za dany rok.

Od kwoty z poz. 153 (ryczałt od przychodów ewidencjonowanych) należy odjąć odliczenia wykazane w poz. 157, wynik zaokrąglić do pełnych złotych (poz. 155).

Serwis oblicza te kwoty automatycznie.

12. Informacja o zwolnieniu w ramach kredytu podatkowego – sekcja „L”

Dotyczy informacji o zwolnieniu, o którym mowa w art. 21 ust. 6-13 ustawy, czyli „kredytu podatkowego”.

Kredyt podatkowy jest swoistym zwolnieniem z płacenia podatku (ryczałtu) w pierwszych latach prowadzenia działalności gospodarczej. Spłata podzielona jest na raty, na okres 5 lat. Polega na doliczeniu po 20% należnego ryczałtu wykazanego w zeznaniu składanym za rok podatkowy objęty zwolnieniem.

13. Kwota ryczałtu do zapłaty/ nadpłata – sekcja „M”

To obliczenie kwoty ryczałtu od przychodów ewidencjonowanych, czyli kwota podatku do zapłaty lub zwrotu.

W poz. 159 należy wpisać sumę ryczałtu wpłaconego za miesiące od stycznia do listopada 2020 roku albo za pierwsze trzy kwartały 2020 roku, jeżeli ryczałt opłacany jest kwartalnie. Wyliczoną kwotę należy następnie odjąć od sumy kwot z pozycji 157 (kwota należnego ryczałtu) i poz. 157 (20% ryczałtu dopłacanego z tytułu korzystania wcześniej z kredytu podatkowego). Jeżeli różnica jest liczbą ujemną należy wpisać w pozycji 160 – „0” oraz jako nadpłatę w pozycji 161. Jeżeli wynik jest dodatni, to należy go wpisać w pozycję 160, a w pozycję 161 – „0”. Kwota do zapłaty powinna być wpłacona do ostatniego lutego roku następnego w stosunku do roku, którego dotyczy zeznanie.

Serwis oblicza te kwoty automatycznie.

14. Ryczałt wynikający z ewidencji – sekcja „N”

Dotyczy kwot ryczałtu od przychodów ewidencjonowanych wykazanej w poszczególnych miesiącach lub kwartałach.

W poz. od 162 do 172 należy wpisać kwoty obliczonego i wykazanego ryczałtu w ewidencji przychodów w poszczególnych miesiącach lub kwartałach (od stycznia do listopada 2020 r.) po zaokrągleniu do pełnych złotych.

Serwis pobiera kwoty z deklaracji PIT-28 wygenerowanych na koncie. W przypadku Użytkowników, którzy rozpoczęli korzystanie z serwisu w trakcie roku dane o kwotach ryczałtu za okresy poprzedzające przejście do serwisu muszą być wpisane ręcznie.

15. Przekazanie 1% – sekcja „O” oraz informacje uzupełniające – sekcja “P”

To wniosek o przekazanie 1% podatku należnego na rzecz organizacji pożytku publicznego (OPP).

Wniosek wymaga podania numeru KRS organizacji, na rzecz której ma być przekazany maksymalnie 1% podatku. Warunkiem przekazania 1% jest zapłata w pełnej wysokości należnego ryczałtu stanowiącego podstawę obliczenia kwoty, która ma być przekazana na rzecz organizacji pożytku publicznego. Zapłata powinna zostać dokonana nie później niż w terminie dwóch miesięcy od upływu terminu dla złożenia zeznania podatkowego.

Z kolei sekcja P zawiera dane takich jak: e-mail, faks, telefon oraz szczegółowego celu, na jaki przekazywany jest 1% podatku należnego.

16. Informacja o załącznikach – sekcja „Q”

To informacja o załączonych formularzach.

Należy podać liczbę dołączonych do zeznania załączników. W tej części zaznacza się też informację, czy PIT-D został załączony do innego formularza niż składany PIT-28. Jeśli tak, to należy wypełnić również poz. 187 podając w niej imię i nazwisko małżonka, jego NIP oraz dane urzędu, do którego został złożony załącznik PIT-D.

17. Karta Dużej Rodziny – sekcja „R”

Dotyczy Karty Dużej Rodziny (KDR).

Jeśli podatnik posiada ważną Kartę Dużej Rodziny to należy zaznaczyć pole 188.

18. Informacje dodatkowe – sekcja „S”

Informacja ogólne

W polu 189 deklaracji należy zaznaczyć informacje o wyborze kwartalnego sposobu opłacania ryczałtu na podstawie art. 21 ust. 1a ustawy.

Natomiast w polu 190 podatnik informuje, że wybrał metodę ustalania daty powstania przychodów w przypadku zaliczki ewidencjonowanej na kasie rejestrującej – na podstawie art. 14 ust. 1j ustawy o podatku dochodowym.

19. Rachunek bankowy do zwrotu nadpłaty – sekcja „T”

Część T dotyczy rachunku bankowego do zwrotu nadpłaty. Aby nadpłata podatku dochodowego została przelana na konto, którego podatnik jest właścicielem lub współwłaścicielem należy podać informacje dotyczące: posiadacza rachunku, siedziby banku oraz numeru rachunku.

20. Podpisy – sekcja „U”

W ostatniej części deklaracji należy złożyć podpis podatnika lub pełnomocnika podatnika. Jeśli deklaracja jest składana drogą elektroniczną część U należy pozostawić pustą.

21. Załącznik PIT/WZR

Począwszy od rozliczenia za 2020 r. do deklaracji PIT-28 dołączany jest załącznik PIT/WZR. Stanowi o informację o wierzytelnościach i zobowiązaniach zmniejszających lub zwiększających przychody, wynikających z transakcji handlowych.

W poz. nr 3 wskazujemy nr załącznika. W sekcjach B, C, D, F można wykazać maksymalnie po dwie pozycje dotyczące zobowiązania czy wierzytelności, w przypadku ich większej ilości serwis generuje kolejne załączniki, wskazując w poz. nr 3 ich numer.

Załącznik obejmuje następujące części:

1. Sekcja A

Zawiera ona dane identyfikacyjne podatnika takiej jak nazwisko, pierwsze imię oraz data urodzenia. Dane te są pobierane przez serwis automatycznie z konta.

W przypadku konta spółki – zeznanie PIT-28 przygotowywane jest dla każdego wspólnika oddzielnie wraz z odrębnymi załącznikami PIT/WZR. Jako dane identyfikacyjne wskazane będą dane wspólnika.

2. Sekcja B

Zawiera dane dotyczące dłużnika i wierzytelności, jeżeli do dnia złożenia zeznania podatkowego wierzytelność nie została uregulowana lub zbyta.

Są to informacje o nieopłaconych przychodach podatnika, dla których w danym roku mija 90 dni od terminu zapłaty. Dokonanie zmniejszenia przychodu jest prawem podatnika.

Dane wierzytelności oraz dłużnika jakie są wykazywane w tej sekcji obejmują: nazwę dłużnika, nr NIP nr dokumentu (faktury, rachunku, umowy), z którego wynika przychód, datę jego wystawienia, datę upływu terminu płatności oraz kwotę.

Wartości wykazanych wierzytelności sumowane są w poz. 13 a następnie przenoszone do pola 100 deklaracji PIT-28.

Serwis automatycznie nie uzupełnia tej części. Użytkownik, który zdecydował skorzystać z prawa do zmniejszenia przychodów wprowadza dane poszczególnych nieopłaconych przychodów w drodze edycji załącznika.

3. Sekcja C

Zawiera dane dotyczące wierzyciela i zobowiązania, jeżeli do dnia złożenia zeznania podatkowego zobowiązanie nie zostało uregulowane.

Są to informacje o nieopłaconych wydatkach podatnika, dla których w danym roku mija 90 dni od terminu zapłaty. Dokonanie zwiększenia przychodu jest obowiązkiem podatnika.*

Dane zobowiązania oraz wierzyciela jakie są wykazywane w tej sekcji obejmują: nazwę wierzyciela, nr NIP nr dokumentu (faktury, rachunku, umowy), z którego wynika wydatek, datę jego wystawienia, datę upływu terminu płatności oraz kwotę.

Wartości wykazanych zobowiązań sumowane są w poz. 20 a następnie przenoszone do pola 116 deklaracji PIT-28.

Serwis automatycznie uzupełnia tą część na podstawie informacji o wydatkach zaksięgowanych na koncie.

*Obowiązek ten nie dotyczy podatników, którzy ponieśli negatywne skutki ekonomiczne z powodu COVID-19 i spełniają warunki wskazane w art. 57c ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne.Więcej informacji na ten temat w części 7 instrukcji.

4. Sekcja D

Zawiera dane dotyczące dłużnika i wierzytelności, jeżeli wierzytelność została uregulowana lub zbyta.

Są to informacje o przychodach podatnika, dla których dokonał zmniejszenia przychodu a następnie zostały one opłacone lub zbyte.

Dane wierzytelności oraz dłużnika jakie są wykazywane w tej sekcji obejmują: nazwę dłużnika, nr NIP nr dokumentu (faktury, rachunku, umowy), z którego wynika przychód, datę jego wystawienia, datę upływu terminu płatności oraz kwotę.

Dodatkowo w przypadku każdej wierzytelności podatnik wskazuje kwotę zapłaty jaką otrzymał w trakcie roku podatkowego (poz. 27) i po roku podatkowym (poz. 28).

Wartości wierzytelności poz. 28 sumowane są w poz. 29 a następnie przenoszone do poz. 116 deklaracji PIT-28.

Serwis automatycznie nie uzupełnia tej części. Użytkownik, który zdecydował skorzystać z prawa do zmniejszenia przychodów wprowadza dane poszczególnych, opłaconych przychodów w drodze edycji załącznika.

5. Sekcja E

Zawiera dane dotyczące wierzyciela i zobowiązania, jeżeli zobowiązanie zostało uregulowane.

Są to informacje o wydatkach podatnika, dla których miał obowiązek dokonać zwiększenia przychodu a następnie zostały one opłacone lub zbyte.

Dane zobowiązania oraz wierzyciela jakie są wykazywane w tej sekcji obejmują: nazwę wierzyciela, nr NIP nr dokumentu (faktury, rachunku, umowy), z którego wynika wydatek, datę jego wystawienia, datę upływu terminu płatności oraz kwotę.

Dodatkowo w przypadku każdego zobowiązania podatnik wskazuje kwotę zapłaconą w trakcie roku podatkowego (poz. 36) i po roku podatkowym (poz. 37).

Wartości zobowiązań z poz. 37 sumowane są w poz. 38 a następnie przenoszone do poz. 116 deklaracji PIT-28.

W przypadku, kiedy załączniki PIT/WZR są przygotowywane na koncie spółki – kwoty zwiększające lub zmniejszające przychód uzupełniane są wg udziału danego wspólnika w zyskach spółki. W przypadku edycji załącznika i dodania pozycji np w części C (zmniejszenie przychodów z tytułu braku zapłaty za wystawione faktury) – odrębnie należy dodać dane wierzytelności dla każdego ze wspólników.

Serwis uzupełnia tą część automatycznie na podstawie wydatków, która zwiększyły przychód a następnie zostały opłacone w danym roku. Z racji, tego iż rok 2020 jest pierwszym rokiem obowiązywania przepisów o zatorach płatniczych – dla wykazanych wydatków, kwoty opłacone widoczne są w polach 36 a tym samym nie wpływają na wartości wykazane w zeznaniu PIT-28.

Obecnie nie jednolitego stanowiska na temat uzupełniania druku PIT/WZR. Krajowa Informacja Skarbowa, wskazuje, iż część E będzie uzupełniana dopiero od 2021 r. W przypadku kiedy na koncie Użytkownika pojawią się wydatki, które w trakcie roku zwiększyły przychód z powodu braku zapłaty a następnie w danym roku zostały opłacone – zostaną one wykazane w części E.

Przed wysyłką deklaracji PIT-28 polecamy kontakt z właściwym Urzędem Skarbowym.

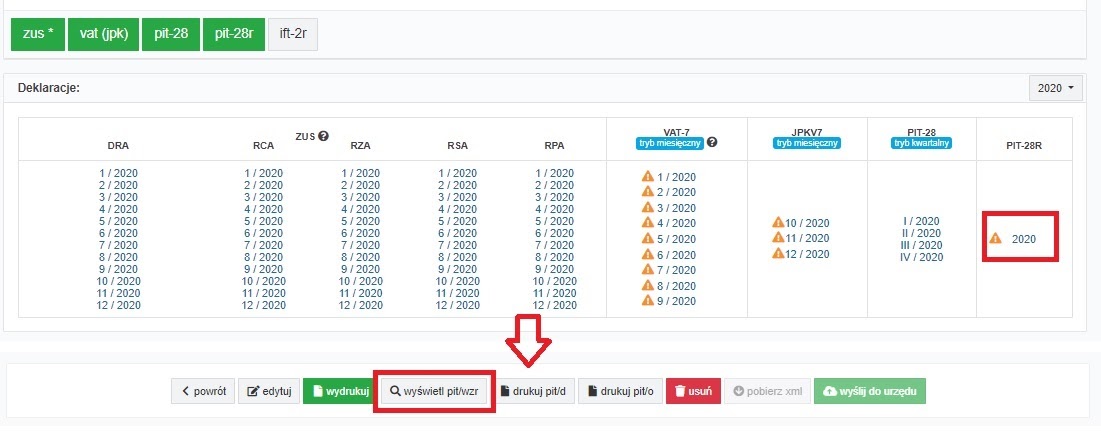

W przypadku kiedy po kontakcie z US Użytkownik zdecyduje o usunięciu pozycji z części E załącznika PIT/WZR należy w zakładce Deklaracje ➡ Deklaracje wybrać numer wygenerowanej deklaracji PIT-28R.

Obraz 1

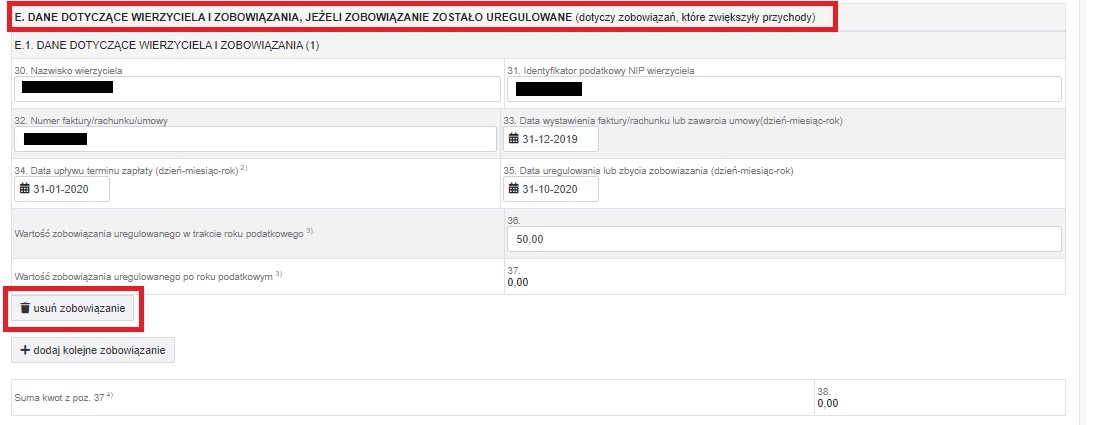

Następnie na dole formularza PIT-28R Użytkownik wybiera opcję wyświetl pit/wzr. Na dole wyświetlonego formularza wybiera opcję edytuj.

Obraz 2

Edytując załącznik usuwa dodane przez serwis dane zobowiązania (opcja usuń zobowiązanie). Po usunięciu wszystkich zobowiązań z sekcji E należy zatwierdzić zmiany w załączniku.

Zmiany te nie wpłyną na treść deklaracji PIT-28.

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Ryczałt

- ARCHIWUM Jak wypełnić deklarację roczną PIT-28 (ryczałt ewidencjonowany)

- ARCHIWUM Jak wygenerować i wysłać roczny PIT-28 z serwisu? – rozliczenie osoby fizycznej

- ARCHIWUM Składka zdrowotna za grudzień 2021 i styczeń 2022

- ARCHIWUM Jak wypełnić deklarację roczną PIT-28 (ryczałt ewidencjonowany) za 2021 r.

- ARCHIWUM Obowiązki podatnika na koniec roku podatkowego 2023 (ryczałt)

Najnowsze w kategorii:

Ryczałt

- ARCHIWUM Obowiązki podatnika na koniec roku podatkowego 2023 (ryczałt)

- ARCHIWUM Składka zdrowotna za grudzień 2021 i styczeń 2022

- Zmiany stawek ryczałtu – od 2021 roku

- ARCHIWUM Obowiązki podatnika na koniec roku podatkowego 2022 (ryczałt)

- ARCHIWUM Jak wypełnić deklarację roczną PIT-28 (ryczałt ewidencjonowany) za 2021 r.