ARCHIWUM Obowiązki podatnika na koniec roku podatkowego 2022 (ryczałt)

|

ID: 778305400

|

|

Podatnicy zryczałtowanego podatku dochodowego (ryczałt ewidencjonowany) nie mają już obowiązku sporządzania spisu z natury na koniec roku podatkowego. Zmiana przepisów obowiązuje od 2019 roku.

Kwotę podatku za grudzień 2022 r. lub za IV kwartał 2022 r. wpłacamy na rachunek bankowy US nie później, niż do 28 lutego 2023 r.

Wpłaty należy dokonać na swój indywidualny Mikrorachunek podatkowy.

Termin składania deklaracji rocznej PIT–28 jest od 15 lutego 2023 do 2 maja 2023 r.

Przedsiębiorca, zatrudniający pracowników na podstawie umowy o pracę, umowy o pracę nakładczą, umowy zlecenia lub umowy o dzieło powinien złożyć do urzędów skarbowych deklaracje roczne: PIT-4R, PIT 8AR, PIT-11 i IFT-1R.

PIT-4R za 2022 r. składamy do urzędu skarbowego, do którego wpłacane były w trakcie roku zaliczki na podatek dochodowy z działalności oraz zaliczki na podatek dochodowy za pracowników, nie później niż 31 stycznia 2023 r. Kopię wysłanego do urzędu PIT-4R podatnik przechowuje u siebie.

W przypadku zmiany właściwości US dla podatku dochodowego w trakcie roku, deklaracje PIT-4R składamy do urzędu skarbowego zgodnego z miejscem zamieszkania na dzień 31 grudnia 2022 r.

PIT-8AR za 2022 r. informacja o wysokości odprowadzonego zryczałtowanego podatku dochodowego od wynagrodzeń do 200 zł brutto – deklaracje składamy nie później niż do 31 stycznia 2023 r. do urzędu skarbowego, do którego wpłacane były w trakcie roku zaliczki na podatek dochodowy z działalności oraz zaliczki na podatek dochodowy za pracowników przy umowach zlecenie oraz o dzieło do kwoty 200 zł brutto. Kopię wysłanego do urzędu PIT-8R podatnik przechowuje u siebie.

W tym przypadku pracownikowi nie wystawiamy deklaracji PIT-11. Na życzenie pracownika wystawiamy zaświadczenie o wysokości odprowadzonych składek na ubezpieczenie społeczne oraz zdrowotne za 2022 r.

W przypadku zmiany właściwości US dla podatku dochodowego w trakcie roku, deklaracje PIT-4R, PIT-8AR składamy do urzędu skarbowego zgodnego z miejscem zamieszkania na dzień 31 grudnia 2022 r.

PIT-11 za 2022 r. składamy wyłącznie w formie elektronicznej do urzędu skarbowego, w którym rozlicza się pracownik – do dnia 31 stycznia 2023 r.

Drugi egzemplarz deklaracji PIT-11 należy przekazać pracownikowi do końca lutego 2023 r.

Deklaracje można wysłać listem poleconym za potwierdzeniem odbioru. PIT-11 można również przekazać pracownikowi drogą elektroniczną, np. mailem pod warunkiem, że pracodawca posiada bezpieczny podpis elektroniczny.

Pracownik może odebrać deklaracje osobiście – wówczas na kopii dokumentu konieczne będzie naniesienie przez pracownika daty odbioru oraz czytelny podpis.

Trzeci egzemplarz PIT-11 przedsiębiorca przechowuje w aktach osobowych pracownika.

IFT-1R za 2022 r. w formie elektronicznej składamy do US właściwego dla rozliczeń obcokrajowców do 28 lutego 2023 r. (składają wyłącznie płatnicy podatku dochodowego od wynagrodzeń pracowników), od 2020 r. nie ma znaczenia ilość zatrudnianych osób w firmie – nie można do urzędu skarbowego wysyłać IFT-1/1R w formie papierowej. Również do 28 lutego 2023 r. informację IFT-1R trzeba przekazać pracownikowi.

Do 31 stycznia 2023 r. niektórzy płatnicy składek na ubezpieczenie wypadkowe mają obowiązek wypełnić i przesłać do ZUS informacje ZUS IWA.

Informację ZUS IWA za 2022 r. ma obowiązek wypełnić i przesłać do ZUS płatnik składek, który spełnił łącznie następujące warunki:

Jeżeli płatnik składek nie spełni chociaż jednego z tych warunków, nie wysyła do ZUS informacji ZUS IWA za 2022 r.

W związku ze zmianami, które wprowadzają wprowadziły przepisy Polskiego Ładu od 1 stycznia 2022 r. składkę zdrowotną można odliczyć od przychodu w wysokości 50% zapłaconej kwoty składki zdrowotnej.

Od 1 stycznia 2022 r. ustawa o Systemie Ubezpieczeń Społecznych (tzw. ustawa o SUS) w art. 47 ust. 1 wskazała na nowe terminy składania deklaracji ZUS przez płatników składek. Zarówno przedsiębiorcy zatrudniający pracowników jak i pozostali przedsiębiorcy z wyjątkiem osób prawnych, od nowego roku opłacają składki ZUS do 20 dnia następnego miesiąca.

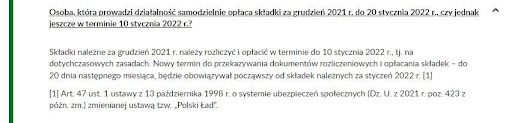

Polski Ład, który zmienił wskazany artykuł ustawy o SUS nie zawiera żadnych przepisów przejściowych odnośnie terminów płatności składek, co wskazuje na to, iż każda składka opłacana po 01.01.2022 r. powinna być płacone według nowego terminu, czyli również dotyczy to składki za grudzień 2021 r.

Odmienne stanowisko prezentował ZUS, wskazując na to, iż składki za grudzień 2021 r. powinno się płacić w dotychczasowych terminach. Poniżej stanowisko ZUS:

Wobec powyższego przedsiębiorca opłacający składkę za grudzień 2021 r mógł spotkać się z dwoma stanowiskami odnośnie terminu zapłaty:

1 stanowisko:

2 stanowisko:

Do 20 stycznia 2022 r. – przedsiębiorcy zatrudniający pracowników jak i pozostali przedsiębiorcy z wyjątkiem osób prawnych.

Bez względu na to w jakiej dacie przedsiębiorca dokona zapłaty warto zauważyć, że od 2022 r. nieterminowe opłacenie składek na ubezpieczenia dobrowolne nie wyklucza już ze świadczenia chorobowego. Więcej informacji w temacie tutaj.

Każdy przedsiębiorca ma możliwość na początku nowego roku podatkowego złożyć wniosek o zmianę formy opodatkowania.

Z końcem roku warto przeanalizować sytuację przedsiębiorstwa i skonfrontować dane w związku ze nadchodzącymi zmianami, jakie przyniósł Polski Ład.

W związku ze zmianami wynikającymi z Polskiego Ładu od 1 stycznia 2022 r. nie ma możliwości wyboru Karty Podatkowej jako formy opodatkowania. Prawo kontynuacji pozostaje przedsiębiorcom korzystającym już z tej formy opodatkowania.

Chcąc dokonać zmiany formy opodatkowania należy złożyć wniosek CEIDG-1 o zmianę wpisu w Centralnej Ewidencji i Informacji o Działalności Gospodarczej. Termin złożenia wniosku jest do 20 dnia miesiąca następującego po miesiącu, w którym został osiągnięty pierwszy przychód z działalności. Tzn. jeśli pierwszy przychód będzie w styczniu 2023 to wniosek należy złożyć do 20 lutego 2023 r.

Przedsiębiorcy, którzy na mocy przepisów Polskiego Ładu, po zakończeniu roku 2022 złożą zeznanie roczne, rozliczające rok 2022 innym podatkiem niż ten, który został wybrany na początku roku 2022, czyli zeznaniem rocznym zmienią formę opodatkowania z ryczałtu na podatek według skali lub z podatku liniowego na podatek według skali – chcąc kontynuować nowo wybrany rodzaj podatku w roku 2023, muszą również dokonać zgłoszenia zmiany formy opodatkowania. Ostatecznie rozliczony rodzaj podatku za rok 2022, wyjątkowo nie przechodzi na kolejny rok podatkowy.

Ponownego zgłoszenia wyboru nowej formy opodatkowania na rok 2023 nie muszą składać ci przedsiębiorcy, którzy w trakcie roku 2022, a dokładnie do dnia 22-08-2022, złożyli oświadczenie o zmianie formy opodatkowania.

Przedsiębiorcy, którzy w trakcie roku 2022 nabywali określony rodzaj usług niematerialnych od kontrahentów zagranicznych, mają obowiązek sporządzenia i złożenia zeznania rocznego IFT-2R do 31 marca 2023 r. Szczegółowe informacje o samej deklaracji oraz czynnościach wykonywanych w serwisie ifirma.pl, zostały zamieszczone w naszej instrukcji.

Przedsiębiorcy opodatkowani ryczałtem, przez cały rok 2022 opłacali składki zdrowotne, w zależności od przedziału uzyskiwanego przychodu. Po zakończeniu roku 2022, jest konieczność wykonania rozliczenia rocznego odnośnie tej składki. Zgodnie z informacjami przekazanymi przez Zakład Ubezpieczeń Społecznych, pierwsze rozliczenie roczne składki na ubezpieczenie zdrowotne za rok 2022, zostanie wykazane w deklaracji rozliczeniowej za miesiąc kwiecień 2023, czyli ten miesiąc, w którym upływa termin złożenia zeznania rocznego podatkowego. Jeśli w wyniku rozliczenia rocznego okażę się, że składki płacone w trakcie roku 2022 były niższe niż wysokość rocznej podstawy jej wymiaru, przedsiębiorca będzie zmuszony dopłacić różnicę. Dopłata składki powinna być wniesiona do 22 maja 2023 r. (20 maj to dzień wolny od pracy).

Autor: Łukasz Wróbel, Katarzyna Marciniak – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Z ifirma.pl masz księgowość w swoim telefonie. Wysyłaj dokumenty, sprawdzaj salda i terminy online, gdziekolwiek jesteś. Aplikację znajdziesz na najpopularniejszych platformach.

Program do faktur IFIRMA w prosty sposób zintegrujesz z Allegro i popularnymi platformami e‑commerce jak Shoper, WooCommerce czy PrestaShop.

ifirma.pl łączy się z urządzeniami fiskalnymi, pozwala na eksport przelewów do banku i zatwierdzanie ich jednym kodem, co znacznie usprawnia codzienną pracę i samodzielne księgowanie.

Dzięki integracji z bazą GUS ułatwiamy też wystawianie faktur – wystarczy, że wpiszesz NIP kontrahenta, a reszta danych uzupełni się automatycznie.