ARCHIWUM-Ulga dla klasy Średniej

|

ID: 778305356

|

Wraz z początkiem roku 2022 dla potrzeb obliczania zaliczki na podatek dochodowy powstały nowe ulgi. Między innymi ulga dla klasy średniej.

Ulga dla klasy Średniej ma na celu zniwelowanie strat dla tzw. klasy średniej, dla której z założenia, nowy Polski Ład ma zostać neutralny na gruncie podatku dochodowego.

Ulgę dla klasy średniej można zastosować zarówno przy wyliczeniu miesięcznej zaliczki na podatek dochodowy jak i w zeznaniu rocznym. Ulga dotyczy przedsiębiorców rozliczających się wg skali podatkowej.

Z ulgi będą mogły skorzystać osoby, których dochody mieszczą się w przedziale 68.412 zł do 133.692 zł. Ulga realnie pomniejszy dochód.

Ulga liczona jest wg następujących wzorów

Miesięcznie:

A-dochód w przedziale między 5701 zł a 8549 zł

A-dochód w przedziale między 8549 zł a 11 141 zł

Rocznie:

A-dochód w przedziale między 68 412 zł a 102 588 zł

A-dochód w przedziale między 102 588 a 133 692 zł

Przykład 1

Pani Anna prowadzi jednoosobową działalność gospodarczą , którą rozlicza wg skali podatkowej. Co miesiąc ma podobne dochody w wysokości 10 000 zł. Rozlicza ulgę dla klasy średniej, ponieważ jej dochód mieści się w widełkach. Stosuje wzór: ( 10000 x (-7,35%) + 819,08 ) / 0,17= 494,59

Z obliczeń wynika, że co miesiąc z stosując ulgę obniża podstawę podatku o 494,59 zł.

Pani Anna jest zatrudniona również na umowę o pracę z wynagrodzeniem 3000 zł brutto.

Z tytułu UoP Pani Anna nie stosuje ulgi dla klasy średniej ponieważ wynagrodzenie 3000 zł nie mieści się w widełkach uprawniających do zastosowania ulgi.

W zeznaniu rocznym Pani Anna po zsumowaniu dochodów z działalności gospodarczej oraz wynagrodzenia z umowy o pracę zarobiła łączną kwotę 156 000 zł. Jak łatwo zauważyć, łączna wartość przekracza górną granicę widełek ulgi dla klasy średniej, oznacza to, iż Pani Anna będzie zobowiązana zwrócić całą wartość ulgi, którą zastosowała w ciągu roku w swojej działalności.

Ulga dla klasy średniej w serwisie Ifirma.pl:

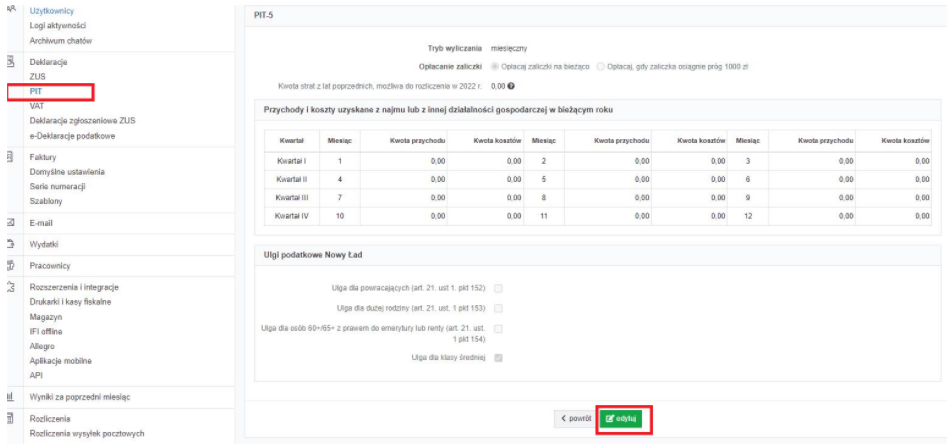

W konfiguracji serwisu stosowanie ulgi jest włączone domyślnie, w przypadku jeśli przedsiębiorca nie chce z ulgi korzystać na poziomie miesięcznych zaliczek na podatek dochodowy, należy wyłączyć stosowanie ulgi.

Aby to zrobić należy przejść do zakładki Pulpit → Konfiguracja → PIT w części Ulgi podatkowe Nowy Ład → Edytuj

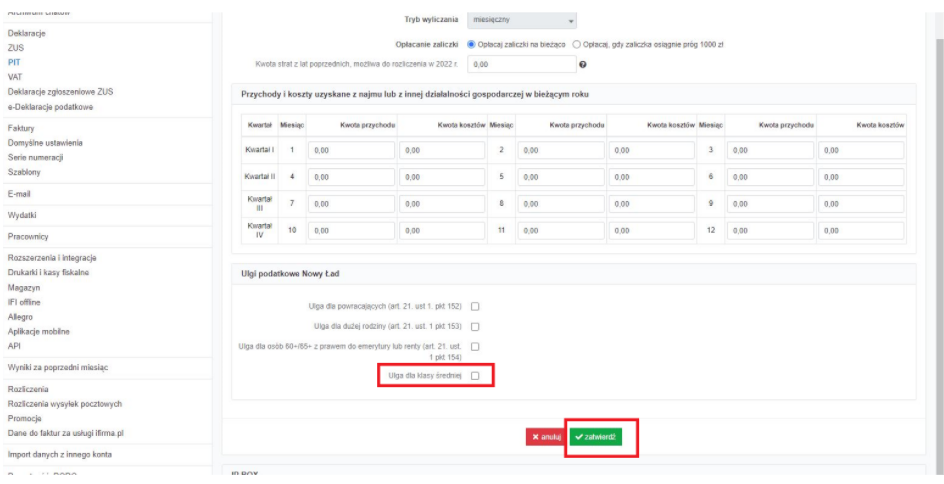

Następnie należy odznaczyć checkbox Ulga dla klasy średniej oraz Zatwierdź

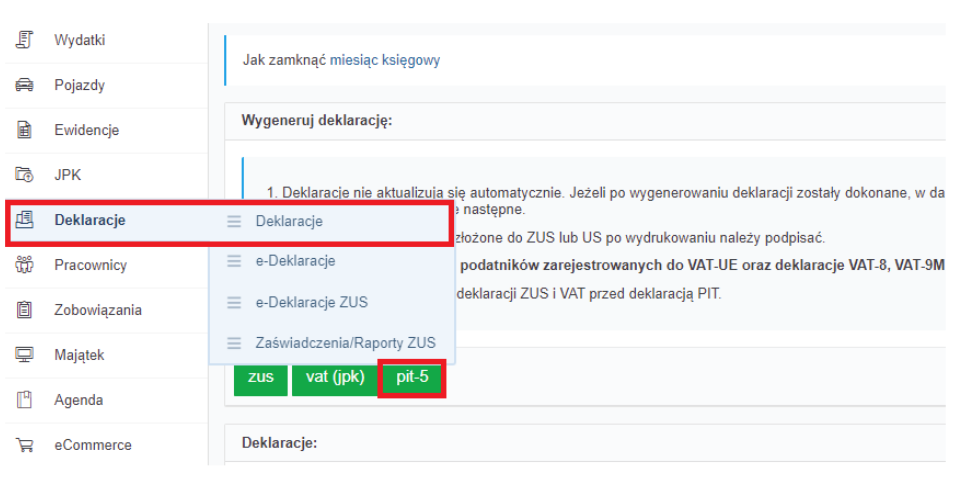

Po zaznaczeniu w Konfiguracji Ulgi dla Klasy Średniej, serwis, weźmie pod uwagę stosowanie ulgi przy wyliczaniu zaliczki na podatek dochodowy w zakładce Deklaracje → Deklaracje → PIT-5, w momencie kiedy dochody firmy będą mieścić się w widełkach 68 412 zł do 133 692 zł.

Dochód dla celów Ulgi dla Klasy Średniej jest rozumiany jako Przychody – Koszty, które są pobierane z KPiR.

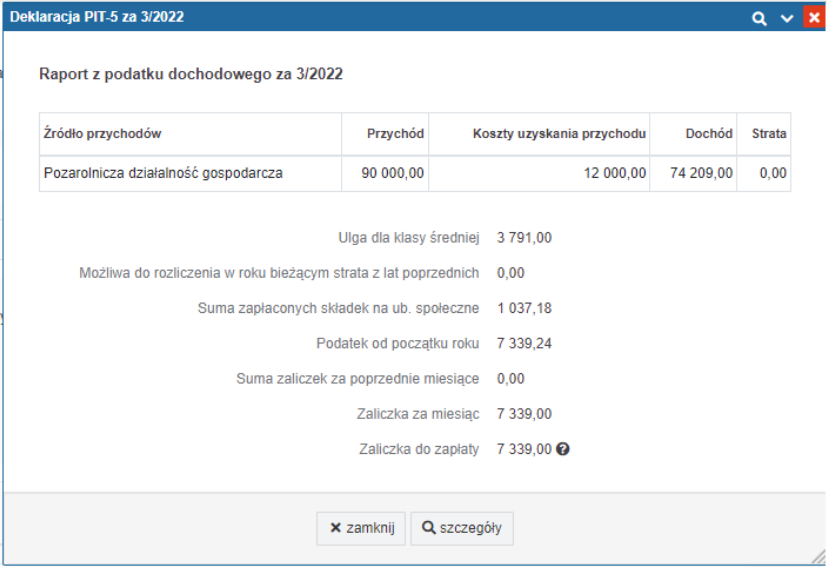

Przykład 2

Bazując na powyższym zrzucie, dochód do celów obliczenia ulgi dla klasy średniej to 78 000 zł.

Co w zaokrągleniu daje 3791 zł.

Dalej licząc podatek dochodowy od przychodu pomniejszonego o koszty odejmujemy Ulgę dla klasy średniej 78 000 – 3791 co daje nam kwotę dochodu 74 209 zł. Następnie od dochodu odejmujemy składkę społeczną (jeśli nie była zaliczona w koszty), 74 209 – 1037,18 zł = 73 171,82 zł.

Dochód do opodatkowania mnożymy razy 17% (pierwszy próg skali podatkowej), czyli 73 171,82 x 17% = 12 439,21 zł

Od podatku odejmujemy wartość zmniejszającą podatek (5100zł) 12 439,21 zł – 5100 zł = 7339,21 zł otrzymujemy podatek od początku roku.

Z powyższych wyliczeń wynika, że w tym przypadku ulga dla klasy średniej realnie zmniejszyła podatek do zapłaty o 644,47 zł.

Autor: Katarzyna Dudek – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Z ifirma.pl masz księgowość w swoim telefonie. Wysyłaj dokumenty, sprawdzaj salda i terminy online, gdziekolwiek jesteś. Aplikację znajdziesz na najpopularniejszych platformach.

Program do faktur IFIRMA w prosty sposób zintegrujesz z Allegro i popularnymi platformami e‑commerce jak Shoper, WooCommerce czy PrestaShop.

ifirma.pl łączy się z urządzeniami fiskalnymi, pozwala na eksport przelewów do banku i zatwierdzanie ich jednym kodem, co znacznie usprawnia codzienną pracę i samodzielne księgowanie.

Dzięki integracji z bazą GUS ułatwiamy też wystawianie faktur – wystarczy, że wpiszesz NIP kontrahenta, a reszta danych uzupełni się automatycznie.