WAŻNE !

2022

Spis treści:

- Czynności formalne związane ze zmianą formy opodatkowania z ryczałtu na skalę za rok 2022

- Obowiązki związane ze zmianą formy opodatkowania

- Co z zaliczkami odprowadzonymi w trakcie roku do urzędu skarbowego?

- Jaki wpływ na składkę zdrowotną ma zmiana formy opodatkowania za rok 2022?

- Jak w oparciu o dane dostępne na koncie w serwisie – sprawdzić czy warto dokonać zmiany formy opodatkowania dla roku 2022?

- Serwis ifirma.pl a zmiana formy opodatkowania za rok 2022

- 5.1 Przychód za rok 2022

5.2 Wartość amortyzacji za 2022 rok

5.3 Suma pozostałych kosztów za 2022 rok

5.4 Remanent na 01.01.2022 i na 31.12.2022

5.5 Suma zapłaconych składek społecznych za przedsiębiorcę i osobę współpracującą

5.7 Wyliczenie różnicy na składce zdrowotnej i podatku do zapłaty za rok 2022

5.8 Co może przemówić jeszcze za zmianą formy opodatkowania na skalę podatkową?

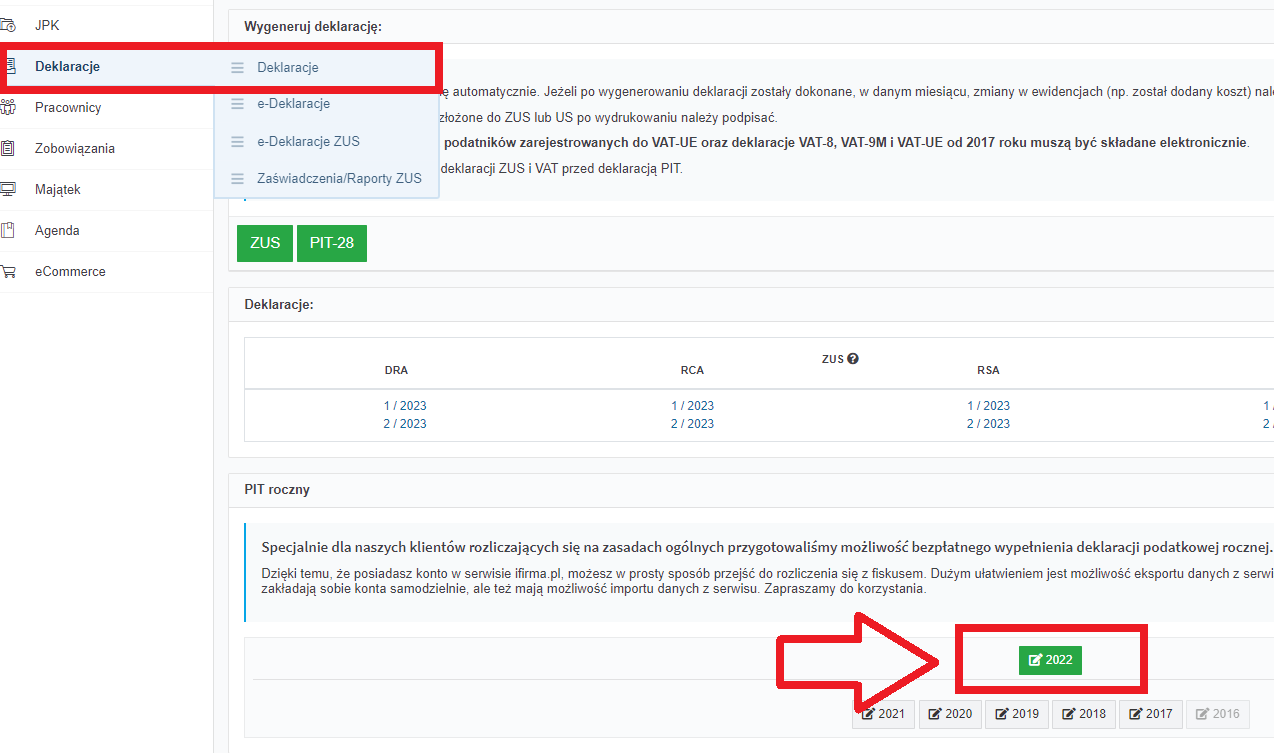

1. Czynności formalne związane ze zmianą formy opodatkowania z ryczałtu na skalę za rok 2022

Zmiana formy opodatkowania za rok 2022 z ryczałtu na skalę następuje poprzez złożenie zeznania rocznego PIT-36 za rok 2022. Termin na złożenie zeznania rozpoczyna się 15 lutego i upływa 2 maja 2023 (30 kwiecień to dzień wolny od pracy).

- jeżeli przedsiębiorca wcześniej złoży PIT-28 za rok 2022 to zamyka sobie drogę do zmiany formy opodatkowania na rok 2022,

- zmiana formy opodatkowania na rok 2022 nie skutkuje zmianą dla roku 2023, żeby zmienić opodatkowanie również na rok 2023 należy zaktualizować druk CEIDG-1 do 20 dnia następnego dnia miesiąca po osiągnięciu pierwszego przychodu w roku 2023.

Dowiedz się więcej 🎉

Temat zmiany formy opodatkowania z ryczałtu na skalę dla roku 2022 został opisany tutaj.

2. Obowiązki związane ze zmianą formy opodatkowania

Na przedsiębiorcy, który zdecyduje się na zmianę formy opodatkowania z ryczałtu na skalę ciążą następujące obowiązki:

2.1 Zaprowadzenie Księgi przychodów i rozchodów (KPIR)

Podatkowa Księga przychodów i rozchodów (KPIR) powinna zostać zaprowadzona przed złożeniem zeznania rocznego oznacza to, że przedsiębiorca, który zdecyduje się na zmianę formy opodatkowania ma czas na jej zaprowadzenie najpóźniej do dnia 2 maja 2023 r. To KPIR będzie podstawą do prawidłowego wykazania przychodów i kosztów w składany zeznaniu rocznym PIT-36.

2.2 Sporządzenie remanentu na dzień 31.12.2022 r.

Przedsiębiorca rozliczający się podatkiem zryczałtowanym nie ma obowiązku sporządzania remanentu na ostatni dzień roku. Jednak przedsiębiorca, który zdecyduje się na zmianę formy opodatkowania z ryczałtu na podatek wg skali dla roku 2022 zgodnie z informacjami potwierdzonymi w Krajowej Informacji Skarbowej ma obowiązek sporządzenia remanentu na dzień 31.12.2022 r.

Czym jest remanent i jak go sporządzisz przeczytasz tutaj.

Firma która nie posiada towarów, materiałów handlowych sporządza tzw. remanent zerowy. Przeczytaj jak go sporządzić tutaj.

Co będzie remanentem początkowym dla roku 2022?

Jeżeli przedsiębiorca sporządził remanent towarów handlowych, materiałów (surowców) podstawowych i pomocniczych, półwyrobów, produkcji w toku, wyrobów gotowych, braków i odpadków na dzień 31 grudnia 2021 r., przyjmuje się, że jest to remanent sporządzony na dzień 1 stycznia 2022 r. Jeżeli przedsiębiorca nie sporządził remanentu na dzień 1 stycznia 2022 r., przyjmuje się, że wartość remanentu początkowego wynosi 0 zł.

3. Co z zaliczkami odprowadzonymi w trakcie roku do urzędu skarbowego?

W składanym zeznaniu rocznym PIT-36 należy wykazać miesięczne albo kwartalne zaliczki należne i zapłacone w wysokości należnego i zapłaconego od przychodów z pozarolniczej działalności gospodarczej ryczałtu od przychodów ewidencjonowanych.

Wskazane oznacza, iż zaliczki nie będą ulegały ponownemu przeliczeniu dla podatku wg skali. Dopiero przeliczenie osiągniętego dochodu za rok 2022 w PIT-36 w konfrontacji z opłaconymi i odprowadzanymi do urzędu zaliczkami zryczałtowanymi, pokaże czy przedsiębiorca zmieniając formę opodatkowania zapłaci niższy czy wyższy podatek.

4. Jaki wpływ na składkę zdrowotną ma zmiana formy opodatkowania za rok 2022?

Zmiana formy opodatkowania w podatku dochodowym ma wprost przełożenie na odprowadzoną do ZUS składkę zdrowotną za przedsiębiorcę.

Ponowne przeliczenie składki zdrowotnej nastąpi w deklaracji ZUS DRA/RCA składanej do 22.05.2023 r. (20 maj to dzień wolny, więc termin przesuwa się na pierwszy dzień roboczy) za 04/2023.

Zmiana, tak samo jak w przypadku miesięcznych zaliczek w PIT, nie wiąże się z korektami miesięcznych deklaracji ZUS.

5. Jak w oparciu o dane dostępne na koncie w serwisie – sprawdzić czy warto dokonać zmiany formy opodatkowania dla roku 2022?

Istnieje wiele czynników jakie mają wpływ na to czy zmiana formy opodatkowania jest korzystna dla przedsiębiorcy czy nie. Nie da się przyjąć jednego wzoru, który sprawdzi się w sytuacji każdego przedsiębiorcy, gdyż każda sytuacja jest inna. Poniższy akapit wskazuje na co warto zwrócić uwagę decydując się na zmianę i warto traktować go jako drogowskaz do spojrzenia na temat. Pełną analizę dotyczącą optymalizacji – tj. wyboru najlepszej formy opodatkowania dla przedsiębiorcy może dokonać jedynie licencjonowany doradca, który oprze wnioski o konkretny stan faktyczny oparty na zweryfikowanych dokumentach.

Przykład opisany poniżej pomija wszelkie ulgi podatkowe jakie dotyczą przedsiębiorcę oraz możliwość wspólnego rozliczenia z małżonkiem czy z dzieckiem.

5.1 Przychód za rok 2022

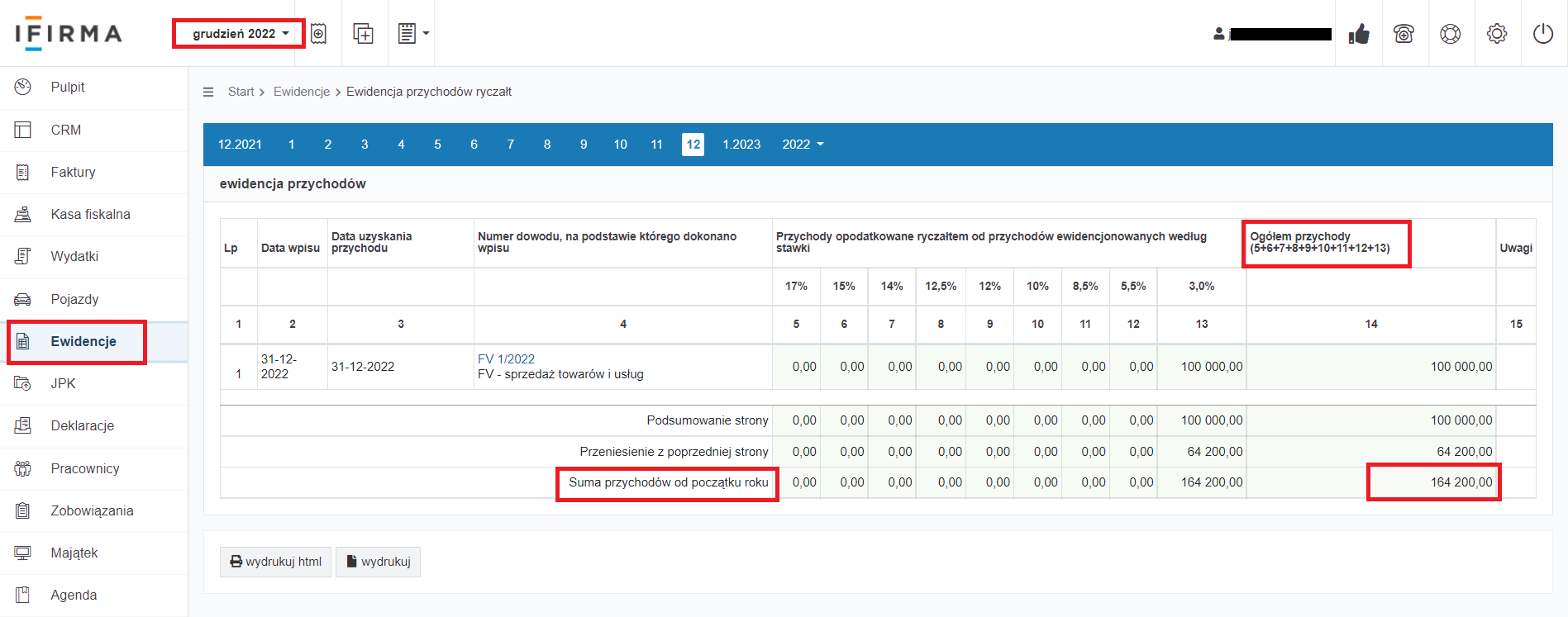

Przychód za cały rok widoczny jest w Ewidencji przychodów za miesiąc grudzień 2022. Żeby sprawdzić sumę osiągniętego przychodu należy ustawić miesiąc księgowy grudzień 2022 (lewy górny róg serwisu), następnie przejść do zakładki Ewidencje ➡ Ewidencja przychodów i tam w kolumnie Ogółem przychody (5+6+7+8+9+10+11+12+13) w wierszu Suma przychodów od początku roku znajduje się suma przychodów za rok 2022.

5.2 Wartość amortyzacji za 2022 rok

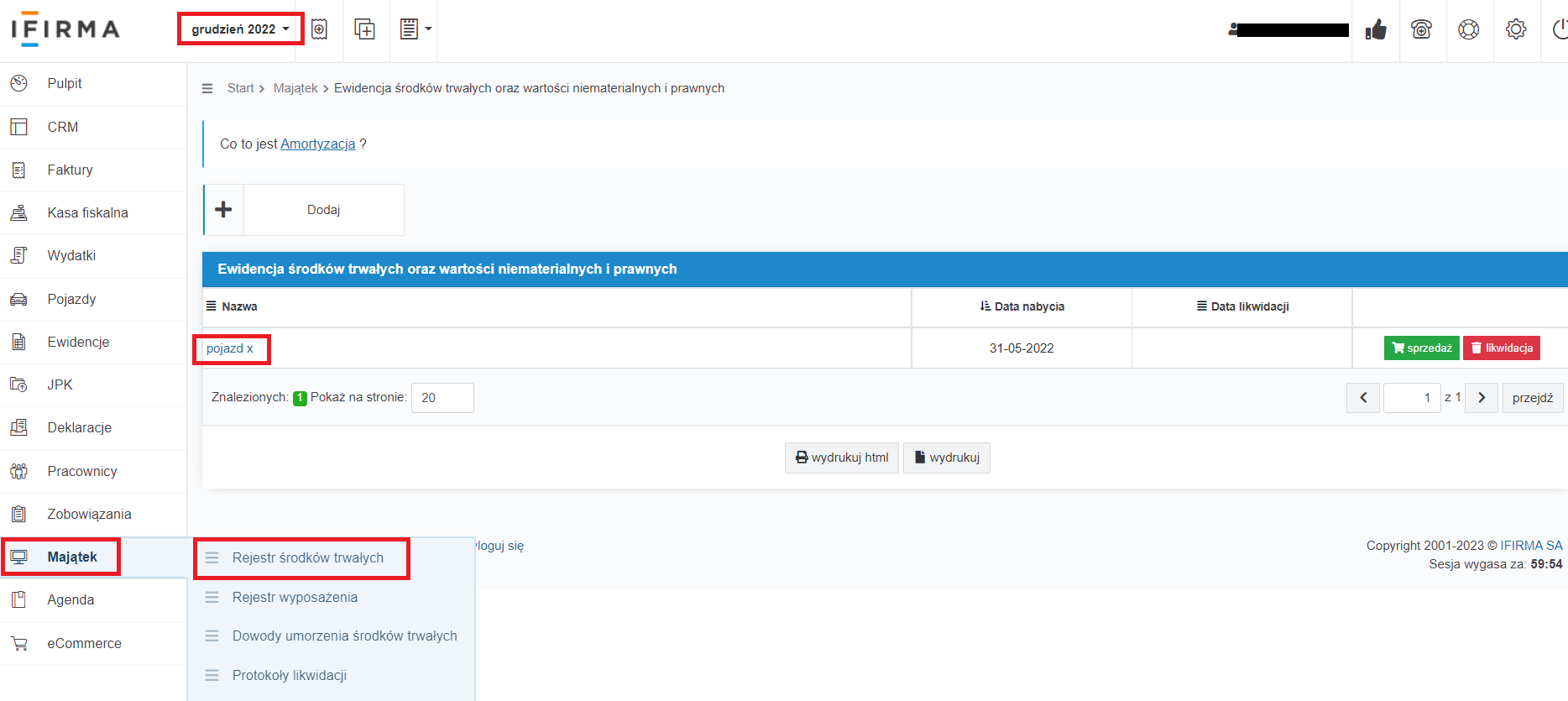

Choć na ryczałcie amortyzacja nie stanowi kosztu, jednakże dla wprowadzonych do serwisu środków trwałych jest ona naliczana. Żeby zobaczyć jak wygląda roczna wartość amortyzacji dla środka trwałego należy wybrać miesiąc księgowy grudzień 2022 kolejno przejść do zakładki Majątek ➡ Rejestr środków trwałych następnie należy kliknąć na nazwę dodanego środka trwałego.

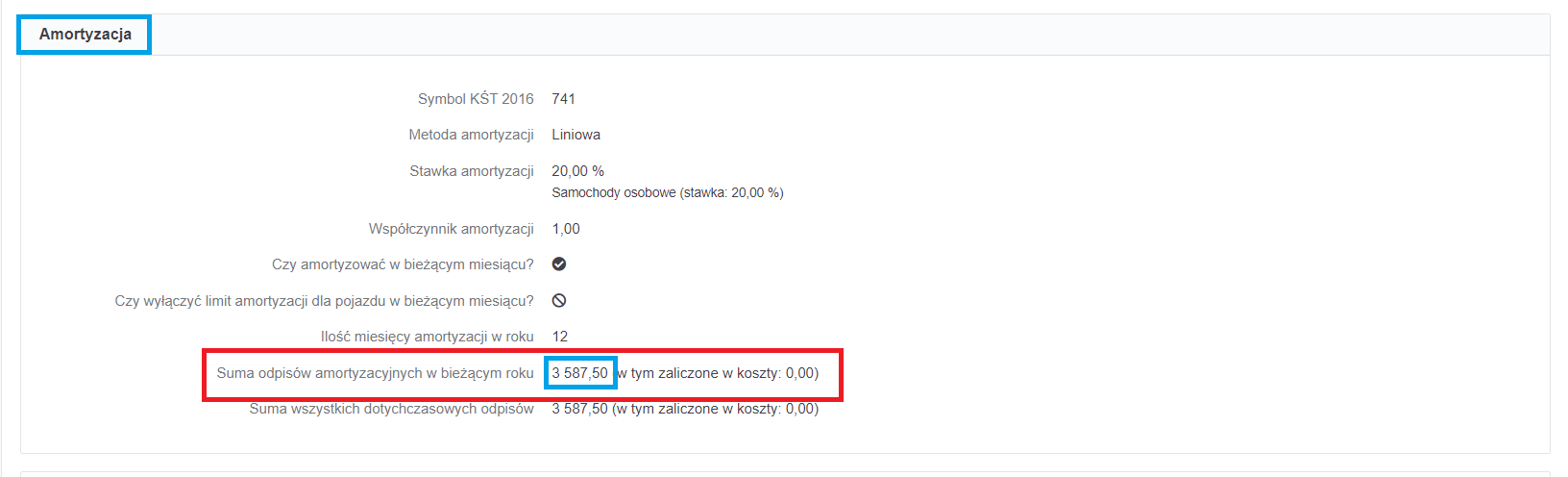

W widoku środka na dole strony w tabeli Amortyzacja znajduje się wiersz Suma odpisów amortyzacyjnych w bieżącym roku, który ukazuje roczną wartość amortyzacji dla konkretnego środka trwałego. Chcąc zsumować koszty amortyzacji mając więcej niż jeden środek trwały należy dokonać analogicznych kroków dla każdego z nich.

5.3 Suma pozostałych kosztów za 2022 rok

Zgodnie z przepisami, aby poniesiony przez przedsiębiorcę wydatek mógł stanowić koszt uzyskania przychodów, musi spełniać kilka warunków:

- należy wykazać związek poniesionego wydatku z prowadzoną działalnością,

- wydatek nie może znajdować się w katalogu kosztów wykluczonych (art. 23 ustawy o PIT),

- wydatek musi być prawidłowo udokumentowany np. fakturą, umową.

Dokładnie ta sama zasada ma zastosowanie do przedsiębiorcy jaki zmienia formę opodatkowania z ryczałtu na skalę dla roku 2022.

Płatnik VAT

Przedsiębiorca będący płatnikiem VAT, który zmienia formę opodatkowania w celu sporządzenia prawidłowej deklaracji JPK_V7 ujmował już w serwisie wszystkie posiadane faktury na bieżąco. Jeżeli przedsiębiorca dodawał faktury przez zakładkę Wydatki ➡ +dodaj wydatek wybierając opcję faktura, wtedy te koszty będą w kwocie netto również kosztami dla PIT.

Jeżeli przedsiębiorca posiadał też inne koszty udokumentowane np. umowami (bez VAT) również należy je ująć na koncie w zakładce Wydatki ➡ +dodaj wydatek. Wszystkie dodane na koncie koszty posłużą do prawidłowego rozliczenia dochodu, w przypadku zmiany formy opodatkowania na podatek wg skali.

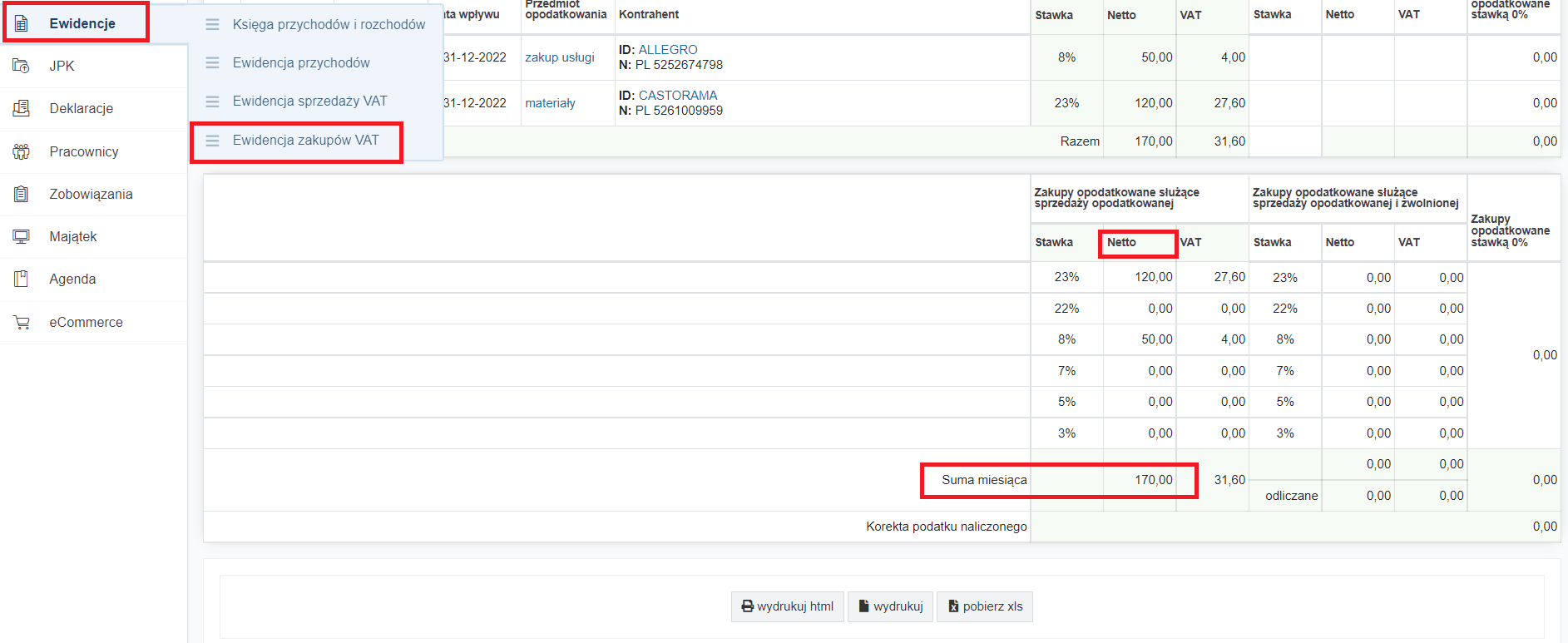

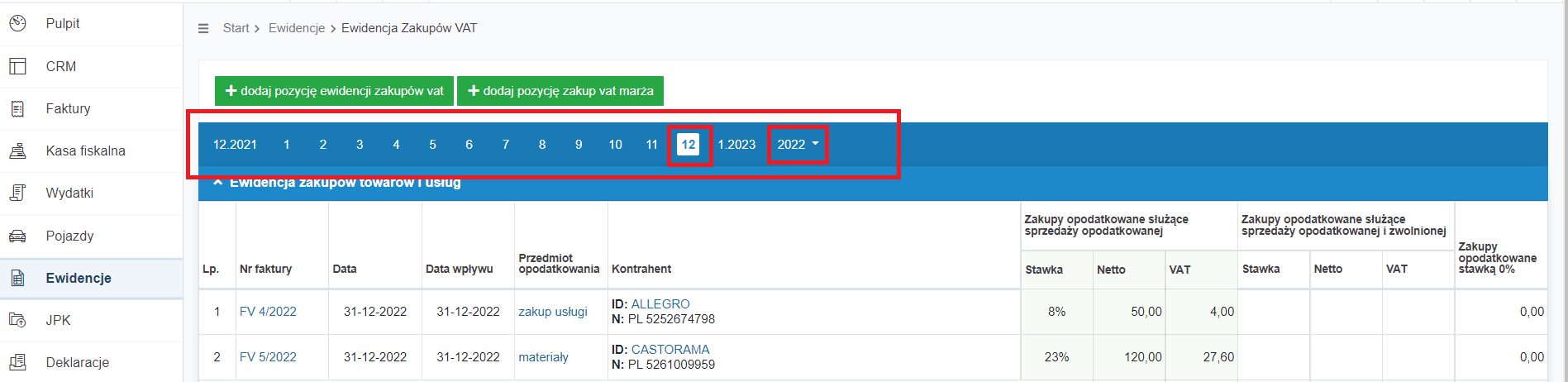

Przedsiębiorca będący płatnikiem VAT koszty dla celów podatku dochodowego ujmuje w wartości netto dlatego też wartość netto kosztów z miesiąca na podstawie wydatków udokumentowanych fakturami będzie widoczna w Ewidencji zakupów VAT. Po przejściu do zakładki Ewidencje ➡ Ewidencja zakupów VAT na dole strony będzie widoczna Suma miesiąca jako suma wartości netto poniesionych w różnych stawkach VAT wydatków.

Zmieniając miesiące na widocznej poniżej osi czasu można spisać sumę poszczególnych miesięcy i policzyć sumę za rok 2022.

Nievatowiec

Przedsiębiorca zwolniony z VAT nie miał obowiązku księgowania kosztów w serwisie, może to jednak posiadając dokumenty w każdej chwili nadrobić. Dodane w zakładce Wydatki ➡ +dodaj wydatek koszty posłużą do prawidłowego rozliczenia dochodu, w przypadku zmiany formy opodatkowania na podatek wg skali.

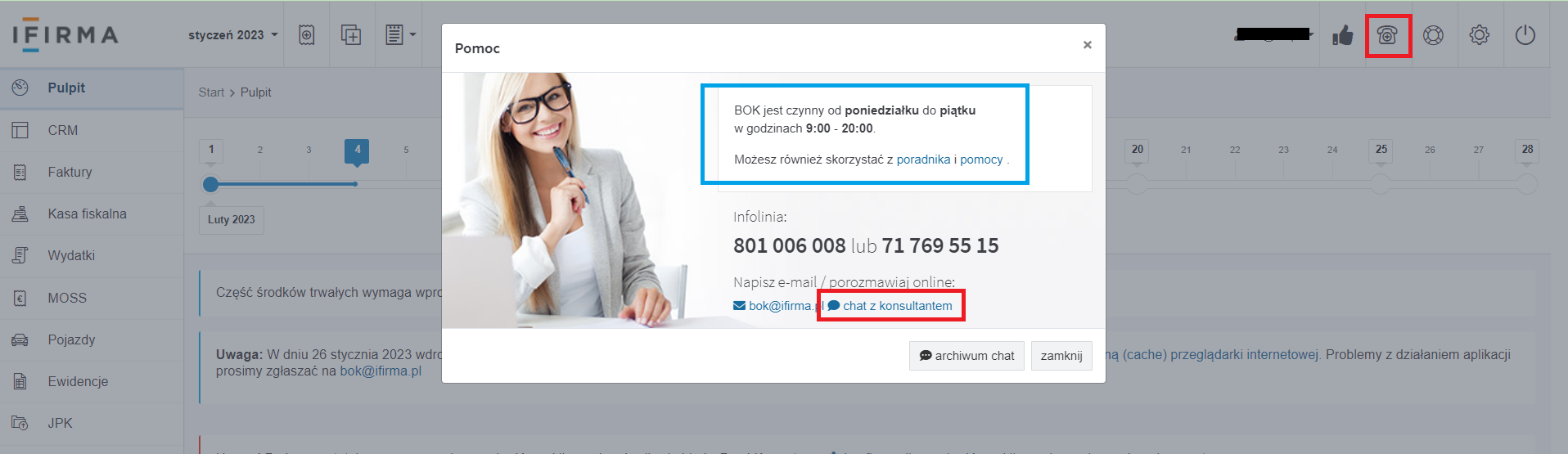

Nie wiesz jak zaksięgować koszt? Połącz się z Biurem Obsługi Klienta na czat – będąc zalogowanym na swoim koncie. Kliknij w prawym górnym rogu w ikonę telefonu a następnie wybierz Czat z konsultantem.

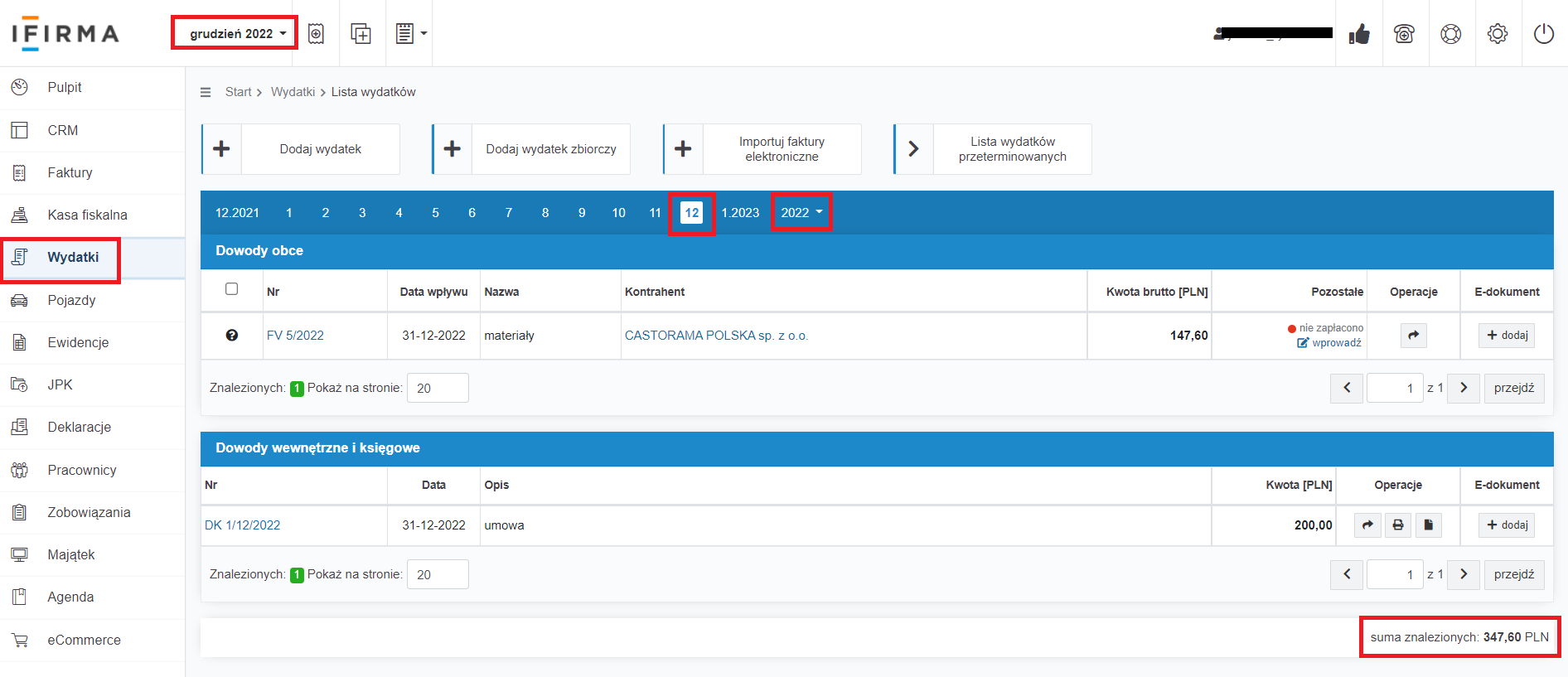

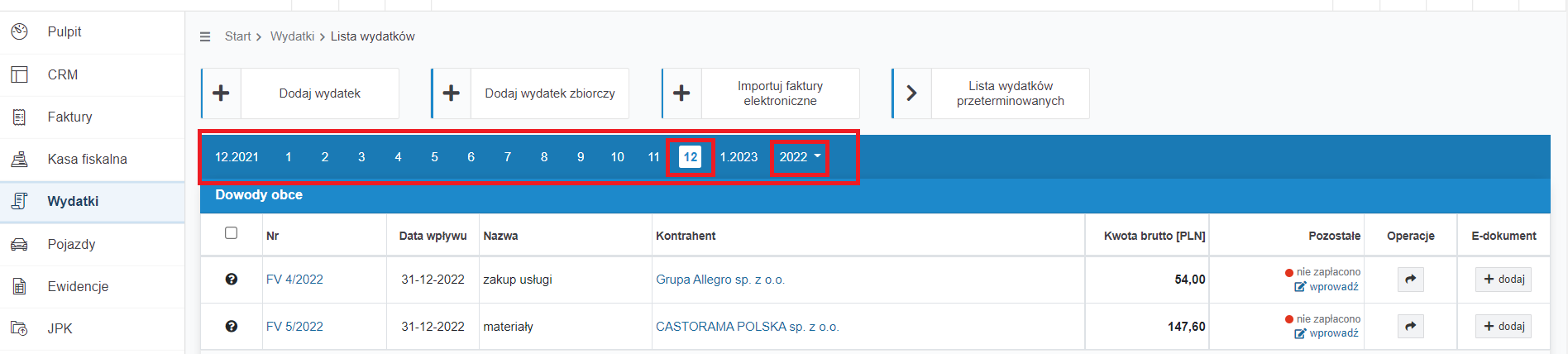

Przedsiębiorca zwolniony z podatku VAT, który księguje koszty na koncie znajdzie miesięczną sumę poniesionych wydatków w zakładce Wydatki ➡ Lista wydatków. Suma znalezionych będzie widoczna na samym dole strony w prawym dolnym rogu.

Zmieniając miesiące na widocznej poniżej osi czasu można spisać sumę poszczególnych miesięcy i policzyć sumę za rok 2022.

Suma podana w tej zakładce jest sumą brutto – przedsiębiorca zwolniony z podatku VAT rozlicza koszty w wartości brutto.

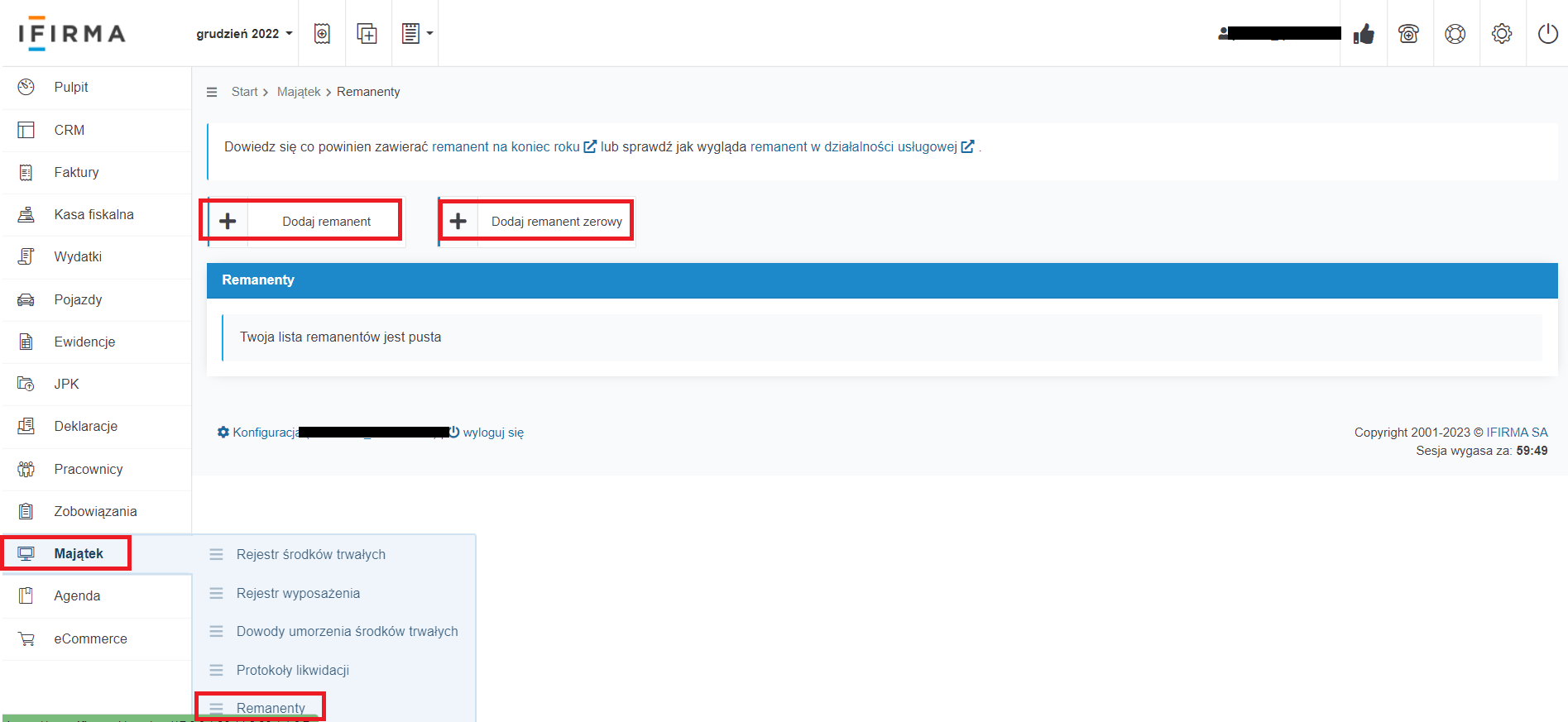

5.4 Remanent na 01.01.2022 i na 31.12.2022

Jeżeli przedsiębiorca sporządzał remanent na dzień 31.12.2021 powinien go dodać w serwisie jako remanent na 01.01.2022. Remanent na dzień 31.12.2022 również należy ująć na koncie. W celu dodania remanentu należy skorzystać z poniższej ścieżki:

Majątek ➡ Remanenty + Dodaj remanent.

Jeżeli przedsiębiorca nie posiadał towarów i materiałów handlowych może skorzystać z opcji: +Dodaj remanent zerowy.

5.5 Suma zapłaconych składek społecznych za przedsiębiorcę i osobę współpracującą

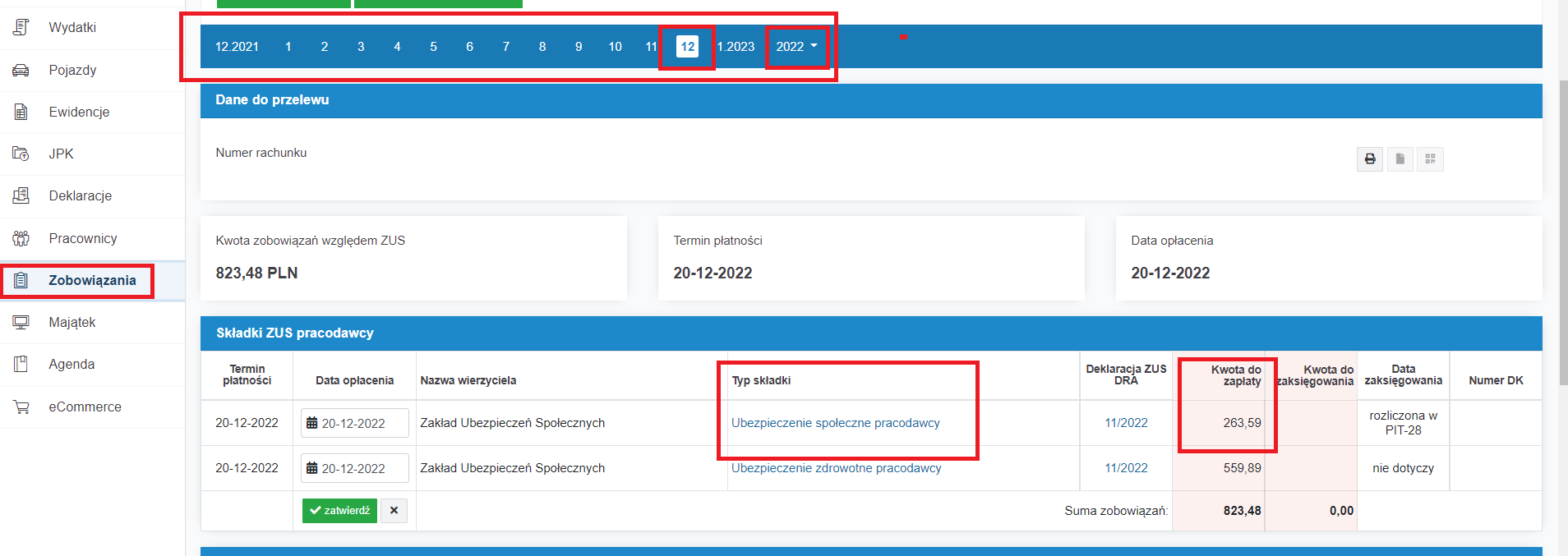

Składki społeczne zapłacone za przedsiębiorcę jak i osobę współpracującą w roku 2022 zmniejszają zarówno przychód jak i dochód do opodatkowania. Kalkulując roczny podatek należy zatem wziąć pod uwagę sumę zapłaconych w roku wartości składek. Zapłacone składki widać na koncie w zakładce Zobowiązania ➡ Składki ZUS.

Zmieniając miesiące na widocznej poniżej osi czasu można spisać sumę poszczególnych miesięcy i policzyć sumę za rok 2022.

5.6 Sprzedaż środka trwałego zakupionego przed 2022 rokiem – dodatkowe obniżenie podstawy zdrowotnej ZUS

Według zapisów ustawy Polski Ład przedsiębiorca, który dokona sprzedaży środka trwałego, który dla potrzeb podatku dochodowego był amortyzowany przed rokiem 2022, ma prawo przy wyliczeniu podstawy składki zdrowotnej ująć w kosztach uzyskania przychodu wartość amortyzacji środka trwałego, którą przedsiębiorca:

- dokonał do końca 2021 r. ,

- miał prawo zaliczyć do kosztów uzyskania przychodów.

Uwaga! Jeżeli cena sprzedaży takiego środka jest niższa niż koszt amortyzacji ujęty dla celów ZUS w dacie sprzedaży, wtedy wartość kosztu amortyzacji należy obniżyć do ceny sprzedaży. Na takiej sprzedaży dla celów ZUS nie można osiągnąć “straty”.

Przykład A

Przedsiębiorca będący płatnikiem VAT zakupił 5.05.2021 r. środek trwały o wartości 30 000 zł netto, przedsiębiorca w pełni odliczył VAT od zakupu w deklaracji JPK.

Środek trwały był amortyzowany stawką 20% – przedsiębiorca rozliczał się w 2021 na skali podatkowej. W 2022 przedsiębiorca przeszedł na ryczałt i 06.06.2022 r. sprzedał środek trwały za wartość 25 000 zł netto. Po decyzji o zmianie opodatkowania za rok 2022 na skalę amortyzacja za rok 2022 została rozliczona w kosztach roku bieżącego. Amortyzacja zaś za okres 06.2021 (pierwszy miesiąc po ujęciu środka na ewidencji) – 12/2021 będzie mogła stanowić dodatkowy koszt dla składki zdrowotnej do wysokości nie przekraczającej ceny sprzedaży.

- Odpis miesięczny: (30 000 *20%)12 = 500

Ilość miesięcy od 06-2021 do 12.2021 tj. = 7 miesięcy

Wartość odpisów za okres do 12/2021 = 7*500=3 500

Amortyzacja za okres 01-6/2022 = 6*500=3 000

Wartość kosztu niezamortyzowanej wartości pojazdu w dacie sprzedaży tj. 30 000 – 3 500 – 3 000 = 23 500 zł

Cena sprzedaży – 25 000 zł

Wartość jaką można ująć zatem w koszcie ZUS: 25 000 – 23 500 = 1 500

ZUS w piśmie z 9 marca 2023 r. dla indywidualnego przedsiębiorcy wskazał, iż przy ustalaniu podstawy wymiaru składki zdrowotnej w przypadku sprzedaży środka trwałego, przedsiębiorca nie musi obniżać kosztu amortyzacji za lata poprzedzające rok 2022 do wysokości ceny sprzedaży. Oznacza to, iż dla takiej sprzedaży dla celów wyliczenia składki zdrowotnej możne jednak powstać “strata”. Z uwagi na to, iż w praktyce spotyka się odmienne stanowiska, zalecamy każdorazowo w podobnej sytuacji wystąpienie do ZUS o udzielenie indywidualnej odpowiedzi we własnej sprawie w celu ustalenia prawidłowej wartości dodatkowego kosztu jaki pomniejszy podstawę naliczenia składki zdrowotnej.

5.7 Wyliczenie różnicy na składce zdrowotnej i podatku do zapłaty za rok 2022

Przykład 1

Dane kwotowe u przedsiębiorcy wyglądają następująco dla roku 2022:

- przychód 150 000 zł (punkt 5.1)

- amortyzacja – 2 000 zł (punkt 5.2)

- pozostałe koszty 15 000 zł (punkt 5.3)

- remanent na 01.01.2022 wynosi 0, remanent na 31.12.2022 wynosi 1500, (punkt 5.4)

- zapłacone składki społeczne 921,06 zł (za 12/2021 zapłacona w styczniu) +1037,18 zł x11 (za 02-11.2022 zapłacone w roku 2022) = 12 330,04 zł (punkt 5.5)

- stawka podatku zryczałtowanego jakim są opodatkowane przychody przedsiębiorcy 14%

W punktach 5.7.1 – 5.7.3 zostało opisane jak na podstawie wcześniej zebranych danych dokonać samodzielnych wyliczeń podatku jak i składki zdrowotnej do zapłaty. W celu wyliczenia kwot dla swojej indywidualnej sytuacji można również pobrać plik i uzupełnić w nim kwoty ze swojej działalności gospodarczej, na podstawie wprowadzonych danych zostanie dokonane wyliczenie.

Plik do pobrania tutaj.

Ważne – plik tak jak opis zawarty w instrukcji należy traktować jako drogowskaz na drodze wyboru czy zmienić formę opodatkowania za rok 2022, czy nie. Jest to wyliczenie odnoszące się do ograniczonych danych i nie można go traktować jako pełną analizę indywidualnej sytuacji przedsiębiorcy. Plik nie uwzględnia m.in. ulg możliwych do uwzględniania w trakcie roku i w zeznaniu rocznym czy możliwości wspólnego rozliczenia.

5.7.1 Różnice w składce zdrowotnej

5.7.1.1 Skala podatkowa – składka zdrowotna

Podstawa naliczenia składki zdrowotnej: przychód – amortyzacja – pozostałe koszty – zapłacone składki społeczne – (remanent na 01.01.2022 – remanent na 31.12.2022, jednakże tylko pod warunkiem, że remanent na 31.12.2022 jest niższy od remanentu na 01.01.2022)

Wyliczenie składki zdrowotnej skala: Podstawa naliczenia składki zdrowotnej x 9%

Wyliczenie składki zdrowotnej dla danych z Przykładu 1:

Podstawa naliczenia składki zdrowotnej: 150 000 – 17 000 – 12 330,04 = 120 669,96

Dla wyliczeń pominięto remanent, ponieważ remanent końcowy był wyższy od początkowego dla roku 2022.

Wyliczenie składki zdrowotnej: 120 669,96 x 9% = 10 860,30 zł

5.7.1.2 Ryczałt – składka zdrowotna

Wartość składki zdrowotnej do uregulowania dla przedsiębiorcy rozliczającego się podatkiem zryczałtowanym będzie zmienna w zależności od tego w jakim przedziale będzie mieściła się Podstawa naliczenia składki zdrowotnej:

| do 60 000 | 4 031,28 zł |

| od 60 001 – 300 000 | 6 718,68 zł |

| pow. 300 000 | 12 093,72 zł |

Podstawa naliczenia składki zdrowotnej ryczałt: przychód – zapłacone składki na ubezpieczenie społeczne

Wyliczenie składki zdrowotnej dla danych z Przykładu 1:

Podstawa naliczenia składki zdrowotnej: 150 000 – 12 330,04 = 137 669,96

Wskazana kwota mieści się w drugim progu przychodowym wobec powyższego składka zdrowotna za rok wyniesie 6 718,68

| do 60 000 | 4 031,28 zł |

| od 60 001 – 300 000 | 6 718,68 zł |

| pow. 300 000 | 12 093,72 zł |

5.7.1.3 Różnica w wartości składek

Dla danych z Przykładu 1. przedsiębiorca na ryczałcie zapłaci mniejszą składkę.

Różnica wynosi:

(10 860,30 – 6 718,68) = 4 141,62

5.7.2 Różnice w wyliczonym podatku do zapłaty

5.7.2.1 Skala podatkowa – podatek

Dochód do opodatkowania liczony jest następująco:

Przychód tj. pkt. 5.4 – (suma kosztów tj. pkt. 5.2 + pkt. 5.3) – Remanent na 01.01.2022 + Remanent na 31.12.2022 (tj. pkt 5.4) = Dochód

(Dochód – Zapłacone składki społeczne tj. pkt. 5.5) = Dochód do opodatkowania zaokrąglony do pełnych złotych

Podatek:

- Kwota Dochodu do opodatkowania poniżej 120 000 zł mnożona jest x 12% i odejmowana jest od niej kwota zmniejszająca podatek tj. 3600.

- Nadwyżka ponad 120 000 zł dochodu do opodatkowania mnożona jest x 32%

Suma a)+b) zaokrąglona do pełnych złotych daje wartość podatku za rok.

Wyliczenie podatku dla danych z Przykładu 1:

150 000 – (2 000+15 000) – 0 + 1500 = 134 500 Dochód

134 500 – 12 330,04 = 122 169,96 zaokrąglony do 122 170 Dochód do opodatkowania

- (120 000 x 12%) – 3600 = 10 800

- (122 170 – 120 000) x 32% = 694,40

Podatek za rok 10 800 + 694 = 11 494

5.7.2.2 Ryczałt – podatek

Przychód do opodatkowania liczony jest następująco:

Przychód tj. pkt. 5.4 – Suma zapłaconych składek społecznych tj. pkt. 5.5 – 50% zapłaconych składek zdrowotnych (wg przedziału osiągniętego przychodu pkt. 5.6.1.2)

Przychód do opodatkowania zaokrąglony do pełnych złotych

Podatek:

Kwota Przychodu do opodatkowania pomnożona przez stawkę podatku jaką opodatkowana jest sprzedaż przedsiębiorcy

Wyliczenie podatku dla danych z Przykładu 1:

150 000 – 12 330,04 – (50% x 6 718,68) = 134 310,62 zaokrąglony do pełnych złotych 134 311 Przychód do opodatkowania

134 311 x 14% = 18 803,54 zaokrąglone do pełnych złotych 18 804 Podatek

5.7.2.3 Różnica w wartości podatku

Dla danych z Przykładu 1. przedsiębiorca na ryczałcie zapłaci wyższy podatek

Różnica wynosi:

(18 804 – 11 494) = 7 310

5.7.3 Porównanie łączne składka zdrowotna + podatek

Dla danych z Przykładu 1. przedsiębiorca jeżeli zdecyduje się wybrać skalę podatkową za rok 2022 poniesie mniejsze łączne nakłady tytułem podatku i składki zdrowotnej. Dokładne porównanie przedstawia tabela poniżej:

5.8 Co może przemówić jeszcze za zmianą formy opodatkowania na skalę podatkową?

Poza podstawowym porównaniem danych kwotowych związanych z samą działalnością warto jeszcze wziąć pod uwagę, że na skali:

- można rozliczyć się wspólnie z małżonkiem, dzieckiem,

- odliczyć ulgę na dzieci,

- można korzystać z ulgi IP BOX.

Powyższe rozwiązania nie dotyczą podatku zryczałtowanego.

Większość pozostałych ulg jak m.in. ulga internetowa, darowizny na cele organizacji pożytku publicznego, rehabilitacyjna czy termomodernizacyjna są możliwe do rozliczenia zarówno na skali jak i podatku zryczałtowanym.

5.9 Przykłady liczbowe

Jak widać po opisie we wcześniejszych punktach jest wiele zmiennych jakie wpływają na wysokość składki zdrowotnej i podatku. Poniżej w tabeli zostały zaprezentowane przykłady jak zmienia się składka zdrowotna i podatek w zależności od zmiany parametrów.

Dane w Przykładach z podpunktów:

- Koszty uzyskania przychodu a wpływ na obciążenia wobec ZUS i US?

- Rozliczenie wspólnie z małżonkiem a obciążenia wobec ZUS i US?

dotyczą wartości dla całego roku 2022.

a) Koszty uzyskania przychodu a wpływ na obciążenia wobec ZUS i US?

Przykład 1

Założenia: Koszty stanowią 20% wartości przychodu, przedsiębiorca opłaca składki preferencyjne bez chorobowej, na ryczałcie opodatkowuje przychód stawką 12%:

Legenda:

kolor zielony – najniższe obciążenie

kolor czerwony – najwyższe obciążenie

Przykład 2

Założenia: Przedsiębiorca nie posiada udokumentowanych kosztów, opłaca preferencyjny ZUS bez chorobowej, na ryczałcie opodatkowuje przychód stawką 12%:

Legenda:

kolor zielony – najniższe obciążenie

kolor czerwony – najwyższe obciążenie

Jak widać po przykładzie 1 i 2 koszty mają duży wpływ na wyliczenie obciążeń tyt. składki zdrowotnej oraz podatku a co za tym idzie na zmianę formy opodatkowania. Im przedsiębiorca posiada więcej kosztów tym mogą wystąpić niższe zobowiązania na skali podatkowej. Im mniej kosztów tym mogą wystąpić wyższe zobowiązania na skali podatkowej. Powyższe wyliczenia pokazują również, iż przedsiębiorca, który przekracza dochód dla drugiego progu podatkowego (120 000 zł) ma coraz wyższe obciążenia ZUS i US na skali podatkowej w porównaniu do ryczałtu.

b) Rozliczenie wspólnie z małżonkiem a obciążenia wobec ZUS i US?

Przykład 3

Założenia:Koszty stanowią 10% wartości przychodu, przedsiębiorca opłaca duży ZUS bez chorobowej, na ryczałcie opodatkowuje przychód stawką 12%:

Legenda:

kolor zielony – najniższe obciążenie

kolor żółty – obciążenie środkowe – pomiędzy najniższym a najwyższym

kolor czerwony – najwyższe obciążenie

Jak widać po przykładzie 1 i 2 wartość przychodu, kosztów oraz tego, czy przedsiębiorca może się wspólnie rozliczyć z niepracującym małżonkiem mają wpływ na wyliczenie obciążeń wobec ZUS i US. Im wyższy dochód (przychód – koszty – składki społeczne) tym wyższe obciążenie składką zdrowotną na skali. Jednocześnie wraz ze wzrostem dochodu wzrasta podatek dochodowy. Jak obrazuje tabela wyżej nie zawsze wspólne rozliczenie z niepracującym małżonkiem powoduje najniższe zobowiązania wobec ZUS i US.

6. Serwis ifirma.pl a zmiana formy opodatkowania za rok 2022

6.1 Informacje ogólne

Obecnie trwają prace nad umożliwieniem Użytkownikom serwisu rozliczającym się podatkiem zryczałtowanym na zmianę rozliczenia na podatek wg skali za rok 2022.

Obecnie pracujemy intensywnie nad wdrożeniem generatora zeznania rocznego, który będzie wspólną aplikacją dla podatku zryczałtowanego oraz podatku według skali. Z uwagi na to, iż jest to duże przedsięwzięcie i ilość zmian związana z Polskim Ładem wymaga kompleksowego wdrożenia w tym roku nie jesteśmy w stanie podać przybliżonej daty kiedy ruszy generator zeznania rocznego. Będziemy się starali by to było jak najszybciej, niestety nie jesteśmy w stanie wskazać konkretów.

W celu podjęcia już teraz decyzji czy warto pozostać na ryczałcie czy wybrać skalę podatkową dla roku 2022 przygotowaliśmy niniejsze opracowanie. Podstawiając swoje dane kwotowe do wyliczeń uzyskają Państwo informację jak zmienią się zobowiązania wobec ZUS i US kiedy zostanie zmieniona forma opodatkowania z ryczałtu na skalę podatkową.

Zmiana formy opodatkowania za rok 2022 z ryczałtu na skalę następuje poprzez złożenie zeznania rocznego PIT-36 za rok 2022.

Termin na złożenie zeznania rozpoczyna się 15 lutego i upływa 2 maja 2023 (30 kwiecień to dzień wolny od pracy). Warto poczekać i dobrze przeanalizować temat przed podjęciem ostatecznej decyzji. Czas na rozliczenia upływa 2 maja 2023.

6.2 Zmiana w serwisie ifirma.pl

Użytkowników, którzy chcą dokonać zmiany opodatkowania ze skali na ryczałt w celu uzyskania dodatkowych informacji zapraszamy do kontaktu e-mailowego pod adresem bok@ifirma.pl. Zgłoszenia proszę przesyłać z adresu e-mail przypisanego do konta.

Autor: Joanna Łuksza – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Księgowość

- Sprzedaż środka trwałego w 2025 roku – wpływ na składkę zdrowotną

- Jak zaksięgować fakturę zaliczkową i końcową

- Własna działalność gospodarcza a najem prywatny – jak wygląda rozliczenie?

- Zaliczka na podatek dochodowy rozliczany liniowo – PIT-5L

- ZUS ZCNA – jak zgłosić do ubezpieczeń członka rodziny przedsiębiorcy?

Najnowsze w kategorii:

Księgowość