Prowadząc usługową działalność gospodarczą z założenia nie posiadamy materiałów czy towarów handlowych. Mimo to nawet w takiej sytuacji powinniśmy pamiętać o sporządzeniu remanentu (spisu z natury) na początek i koniec roku podatkowego. Taki obowiązek spoczywa na przedsiębiorcach, prowadzących Podatkową Księgę Przychodów i Rozchodów. Sprawdźmy, jak to zrobić.

Remanent – spis z natury

Zgodnie z przepisami, przedsiębiorcy rozliczający się na podstawie księgi przychodów i rozchodów są zobowiązani do sporządzenia remanentu:

- na dzień rozpoczęcia działalności gospodarczej,

- na koniec roku podatkowego (będącego jednocześnie remanentem początkowym na kolejny rok),

- na zakończenie działalności gospodarczej,

- na wezwanie urzędu,

- w razie utraty prawa do rozliczenia ryczałtem ewidencjonowanym,

- w spółce – przy zmianie wspólnika lub zmianie proporcji udziałów.

W spisie z natury ujmujemy wyłącznie wartość materiałów podstawowych i towarów handlowych, czyli zasadniczo tego, czym handlujemy lub z czego wytwarzamy produkty na sprzedaż. Zatem taki remanent nie będzie uwzględniał wartości naszego wyposażenia czy środków trwałych.

Uwaga! W przypadku zakończenia działalności gospodarczej spis z natury materiałów podstawowych i towarów handlowych to tylko jeden z wymaganych remanentów likwidacyjnych.

Remanent w działalności usługowej

Prowadząc działalność usługową również jesteśmy zobowiązani do przeprowadzenia spisu z natury. W związku z tym, że stan towarów i materiałów w naszej firmie jest zerowy, zerowy będzie także remanent.

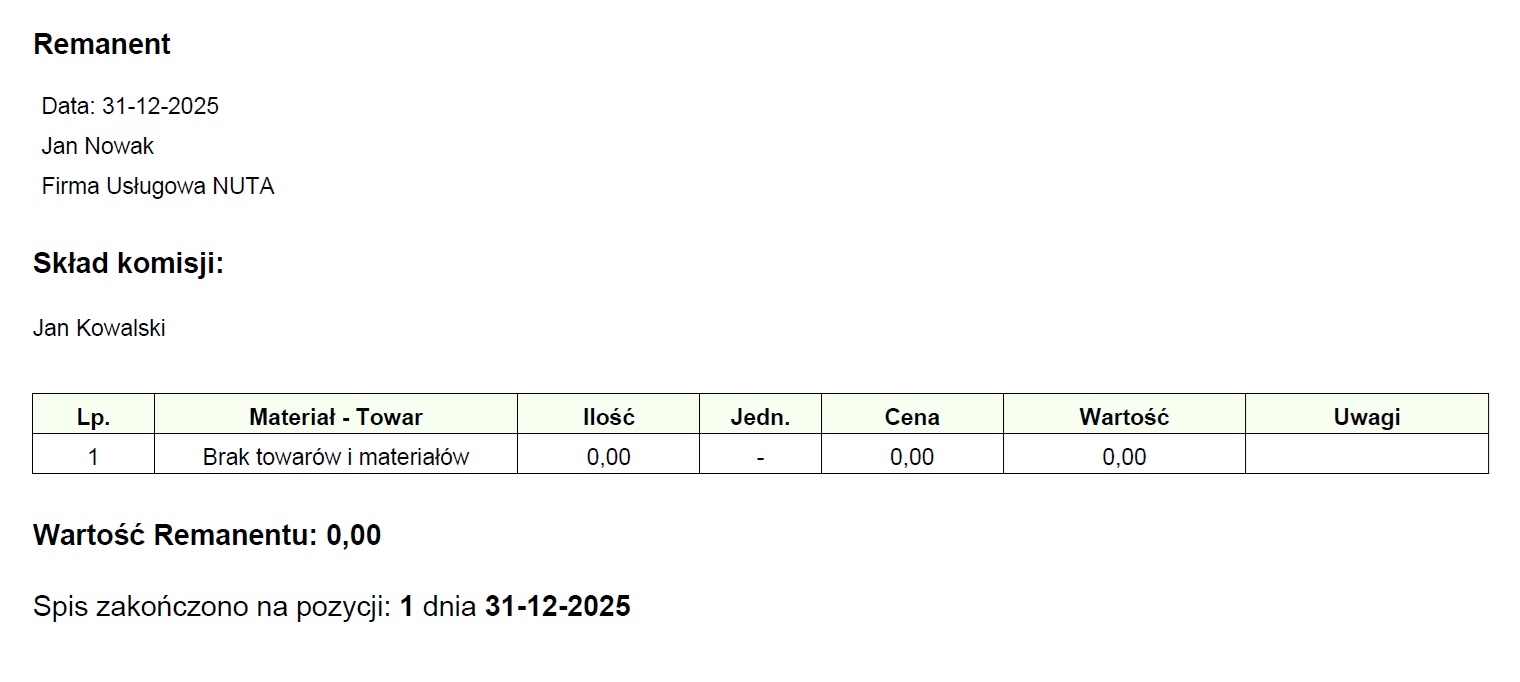

Na dokumencie spisu z natury w firmie usługowej powinny znaleźć się:

- imię i nazwisko przedsiębiorcy,

- nazwa firmy,

- data sporządzenia,

- pozycja określającą wartość remanentu,

- podpisy przedsiębiorcy i (opcjonalnie) pracowników.

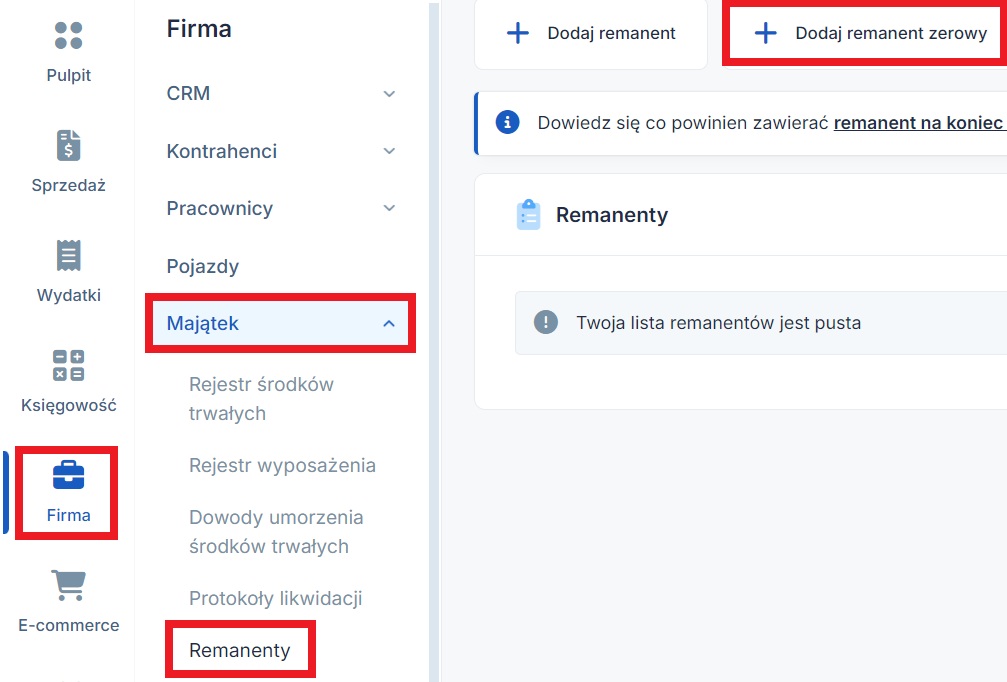

W serwisie IFIRMA można dodać remanent zerowy w zakładce Firma ➡ Majątek ➡ Remanenty ➡ + Dodaj remanent zerowy:

Pozycje Materiał – Towar, Ilość, Jednostka i Cena jednostkowa zostaną uzupełnione automatycznie.

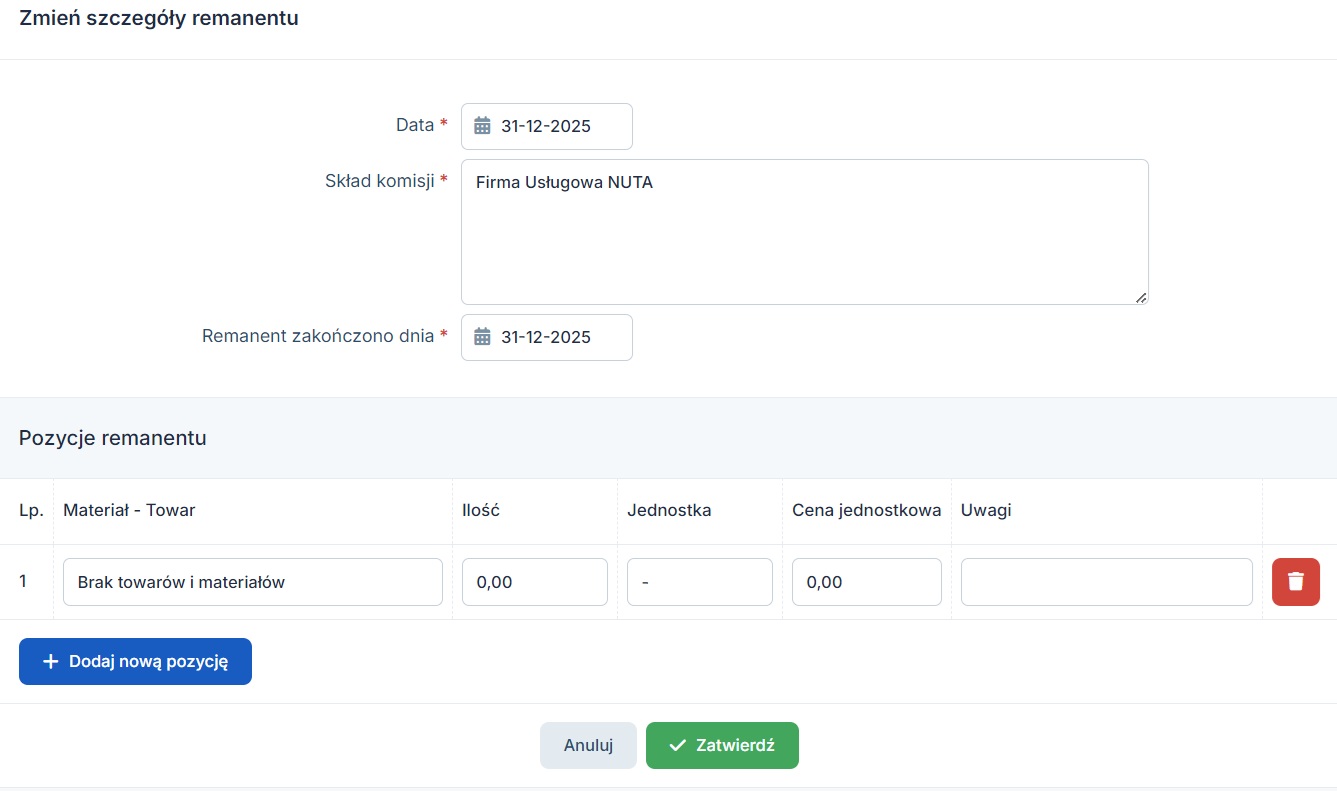

Przedsiębiorca podpisuje taki dokument i jeśli zatrudnia pracowników, może przedstawić im go do podpisu jako komisji.

Następnie należy zatwierdzić dokument.

Uzupełniony i podpisany zerowy remanent umieszczamy odpowiednio na początku i końcu dokumentacji za dany rok podatkowy.

Spis z natury to tylko jeden z obowiązków na zakończenie roku podatkowego. Pamiętaj o wszystkich!

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Ewidencje

Najnowsze w kategorii:

Ewidencje