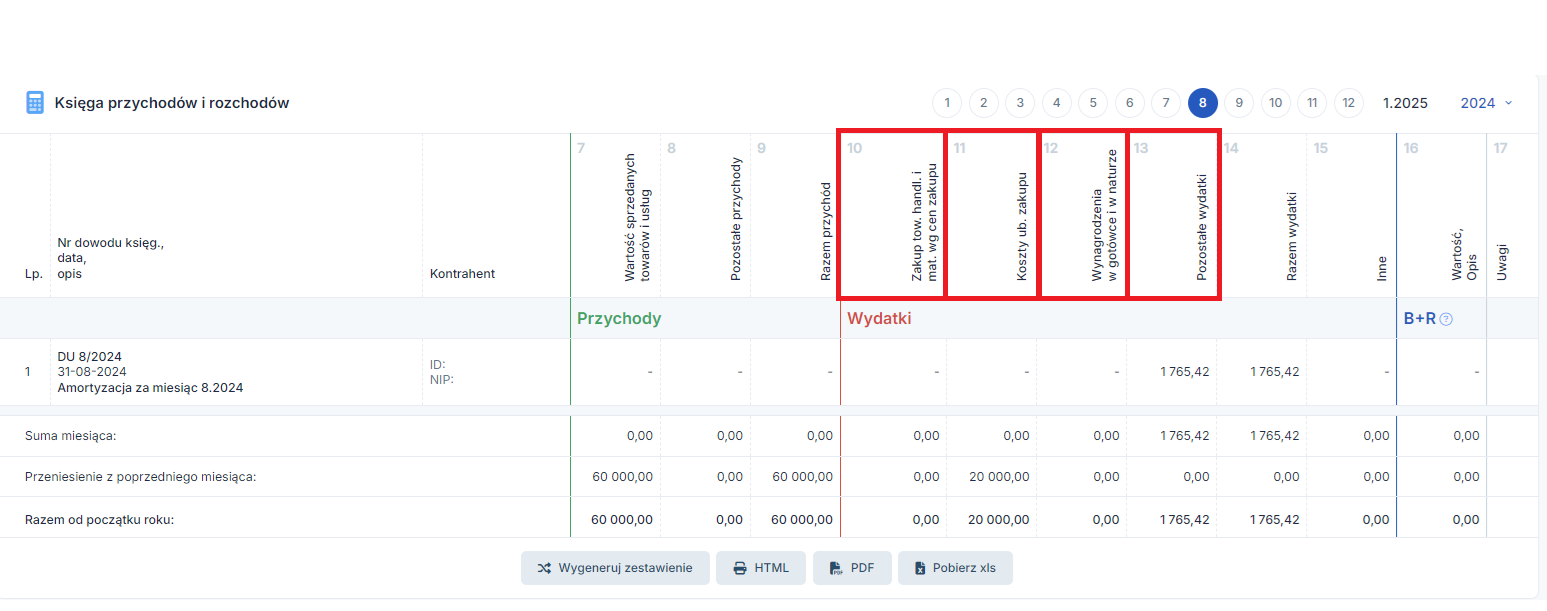

Podatkowa księga przychodów i rozchodów (tzw. KPiR) to ewidencja, w której ewidencjonowane są wszystkie zdarzenia w przedsiębiorstwie, mające wpływ na wysokość podatku dochodowego od osób fizycznych. Jednym z takich elementów są koszty uzyskania przychodów, które zgodnie z rozporządzeniem w sprawie prowadzenia KPiR należy ewidencjonować w kolumnach 10, 11, 12 i 13. Jakie wydatki należy ujmować w każdej z nich?

1. Towary i materiały – kolumna 10 KPiR

Pierwsza kolumna kosztowa KPiR – kolumna 10 – przeznaczona jest do wpisywania zakupu materiałów i towarów handlowych, według cen zakupu. Pod pojęciem materiałów podstawowych należy rozumieć:

- wszelkiego rodzaju surowce, które stają się główną substancją gotowego wyrobu, w trakcie produkcji lub świadczenia usługi (np. mąka u piekarza),

- części składowe, z których producent montuje gotowy wyrób (np. procesory, płyty główne przy tworzeniu komputerów, ale także usługi podwykonawców, które stają się główną substancją wykonywanej usługi),

- elementy ściśle złączone z towarem (np. puszka u producenta konserw).

Z kolei za towary handlowe uznaje się zakupy przeznaczone bezpośrednio do ich dalszej odsprzedaży – przykład mogą stanowić tu buty w sklepie obuwniczym czy części samochodowe w sklepie motoryzacyjnym.

2. Koszty uboczne zakupu – kolumna 11 KPiR

Kolumna 11 KPiR służy do ewidencjonowania tzw. kosztów ubocznych zakupu. Do takich zalicza się natomiast m.in. związane z zakupem towarów handlowych wydatki na transport, ubezpieczenie w drodze, załadunek oraz wyładunek.

3. Wynagrodzenia – kolumna 12 KPiR

W kolumnie 12 KPiR dokonuje się wpisów dotyczących wynagrodzeń brutto wypłacanych pracownikom (w gotówce i naturze) oraz wynagrodzeń wypłacanych osobom z tytułu umów zlecenia oraz umów o dzieło. Wpisów takich dokonuje się na podstawie listy płac oraz innych dowodów, jak np. potwierdzenia przekazanie wynagrodzenia na rachunek pracownika czy też rachunek wystawiony przez zleceniobiorcę lub wykonawcę dzieła.

4. Pozostałe wydatki – kolumna 13 KPiR

Ostatnia kosztowa kolumna KPiR (13) jest przeznaczona do ewidencjonowania wszystkich innych kosztów niż te, które podlegają wpisowi we wcześniej omówionych pozycjach (z wyjątkiem kosztów, których nie uznaje się za koszty uzyskania przychodu – tych w ogóle nie ujmuje się w KPiR). W związku z powyższym znajdą się tutaj m.in.:

- czynsz za lokal,

- opłata za tzw. media,

- usługi telefoniczne,

- zakup paliwa i innych wydatków związanych z samochodem,

- amortyzacja środków trwałych,

- składki na ubezpieczenia ZUS stanowiące koszt podatkowy,

- zakup wyposażenia i wiele innych.

Istnieją dwie metody ewidencjonowania kosztów w KPiR – sprawdź, na czym polegają i czym się różnią!

Autor: Ewa Kozak – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Ewidencje

Najnowsze w kategorii:

Ewidencje