Kiedy przedsiębiorcy dokonują wielu rozliczeń w walucie obcej, niejednokrotnie decydują się na posiadanie walutowego konta lub konkretnej waluty w gotówce. Rozwiązanie to jest często wygodne. Natomiast dysponując walutami obcymi, należy pamiętać, że obok różnic kursowych od transakcji, po stronie przedsiębiorcy mogą powstać także różnice od środków własnych.

Różnice kursowe od środków własnych powstają w wyniku stosowania różnych kursów walut pomiędzy dniem wpływu środków w walucie a dniem ich wypływu. Zasadniczo przez wpływ rozumie się rzeczywiste ich otrzymanie – zapłatę od kontrahenta, zakup waluty z banku albo kantoru. Analogicznie wypływem będzie rozdysponowanie posiadanej waluty – np. zapłata za zobowiązanie – albo jej sprzedaż na rzecz banku czy kantoru.

1. Księgowanie różnic kursowych dodatnich

Dodatnie różnice kursowe od środków własnych powstaną w sytuacji, kiedy wartość nabycia waluty po przeliczeniu na PLN jest niższa, niż wartość zbycia w PLN.

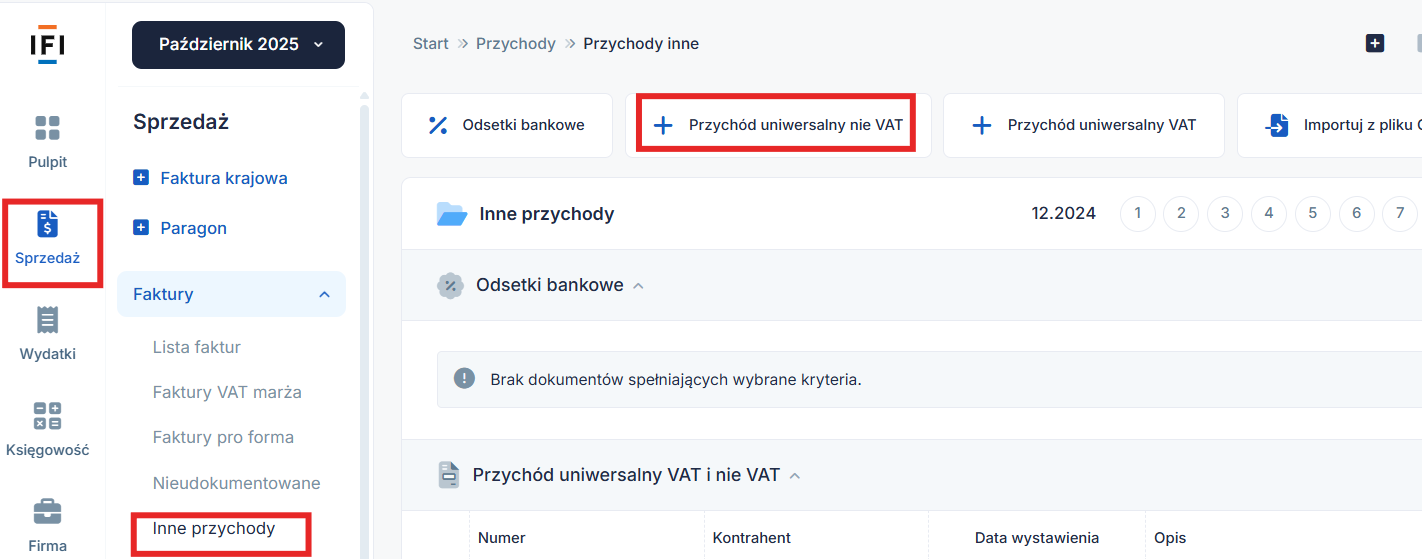

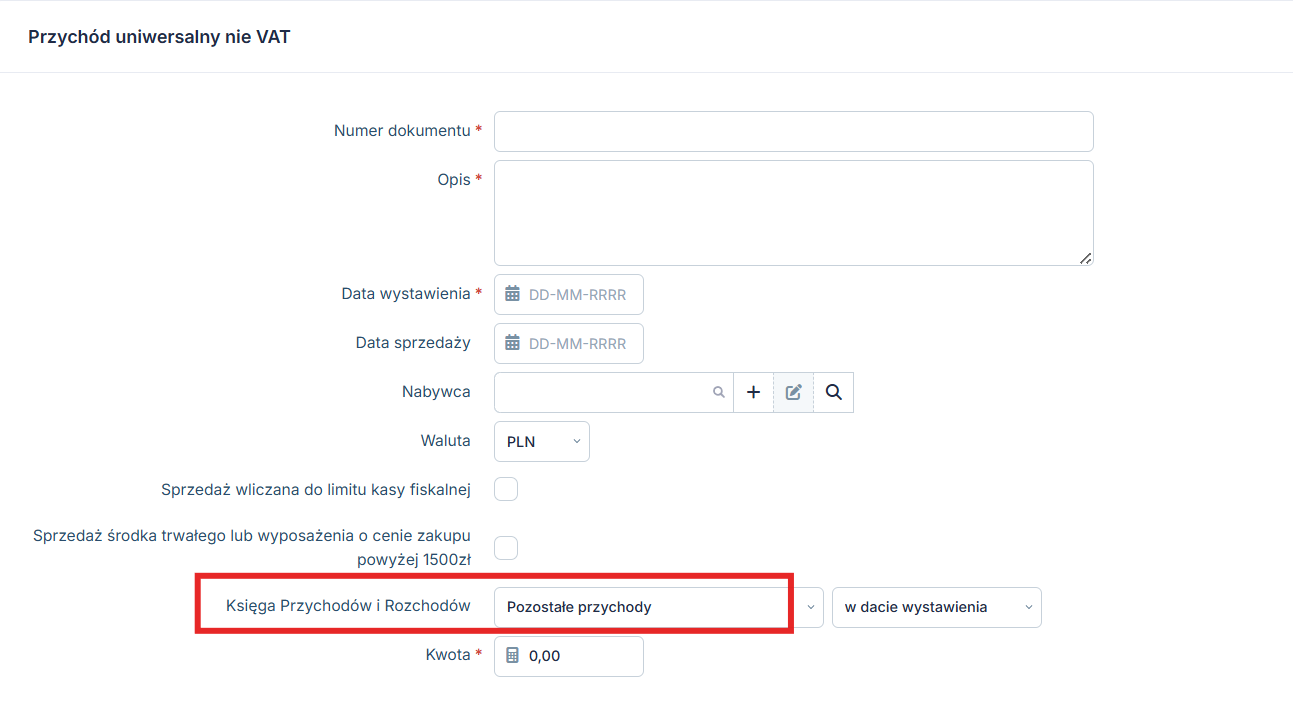

Takie różnice wprowadzamy poprzez zakładkę Sprzedaż ➡ Inne przychody ➡ Przychód uniwersalny nieVAT, gdzie jako Wpis do KPiR należy wybrać opcję Pozostałe przychody.

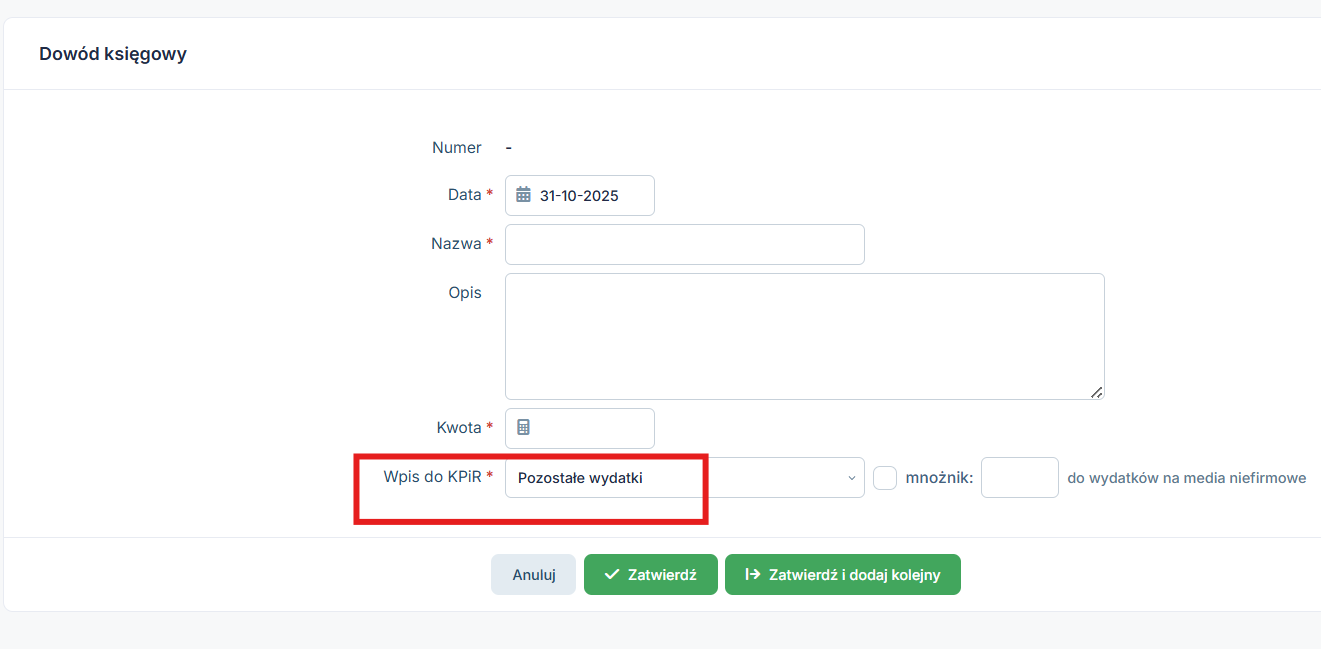

2. Księgowanie różnic kursowych ujemnych

Ujemne różnice kursowe od środków własnych powstaną w sytuacji, kiedy wartość nabycia waluty po przeliczeniu na PLN jest wyższa, niż wartość zbycia w PLN.

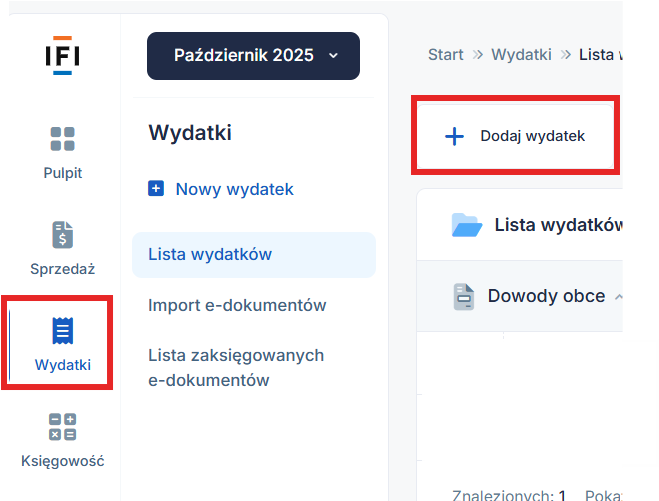

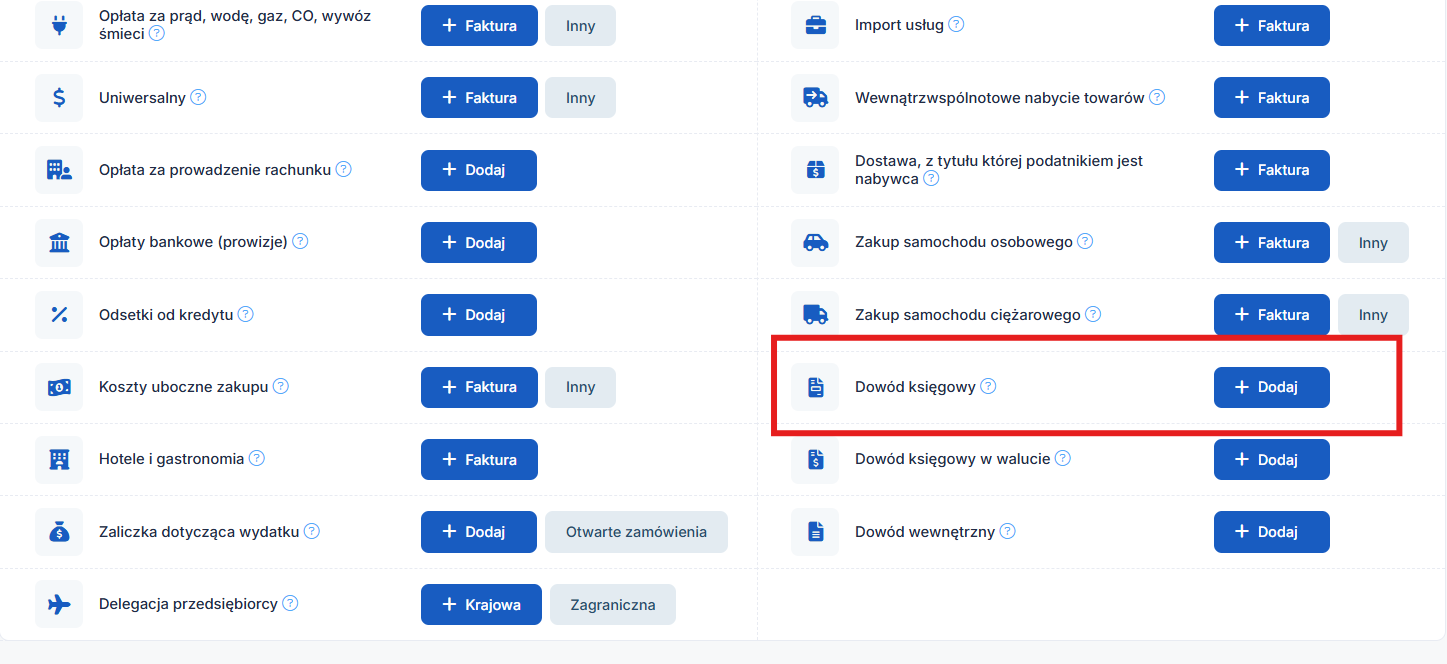

Takie różnice kursowe wprowadzamy przez zakładkę Wydatki ➡ Dodaj wydatek ➡ Dowód księgowy, gdzie jako Wpis do KPiR należy wybrać Pozostałe wydatki.

Zasady wyliczania różnic kursowych wraz z przykładami zostały podane w artykule: Różnice kursowe – jak rozliczyć?

Autor: Zespół IFIRMA

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Ewidencje

Najnowsze w kategorii:

Ewidencje