W przypadku, gdy rozpoczęcie lub rozwiązanie umowy o pracę ma miejsce w trakcie miesiąca kalendarzowego, za wskazany miesiąc należy wyliczyć proporcjonalnie wynagrodzenie pracownika.

Serwis nie dokonuje automatycznie przeliczenia podstawy w zależności od daty rozpoczęcia i rozwiązania umowy. Opcja wyliczenia wynagrodzenia za niepełny miesiąc dostępna jest w rachunku pracownika.

Co zawiera instrukcja:

1. Wystawienie rachunku do umowy

2. Wyliczenie wynagrodzenia – zawarcie umowy z pracownikiem w trakcie miesiąca

3. Wyliczenie wynagrodzenia – rozwiązanie umowy z pracownikiem w trakcie miesiąca

4. Zmiany w wystawieniu rachunku w przypadku kiedy pracownik przebywał dodatkowo na urlopie

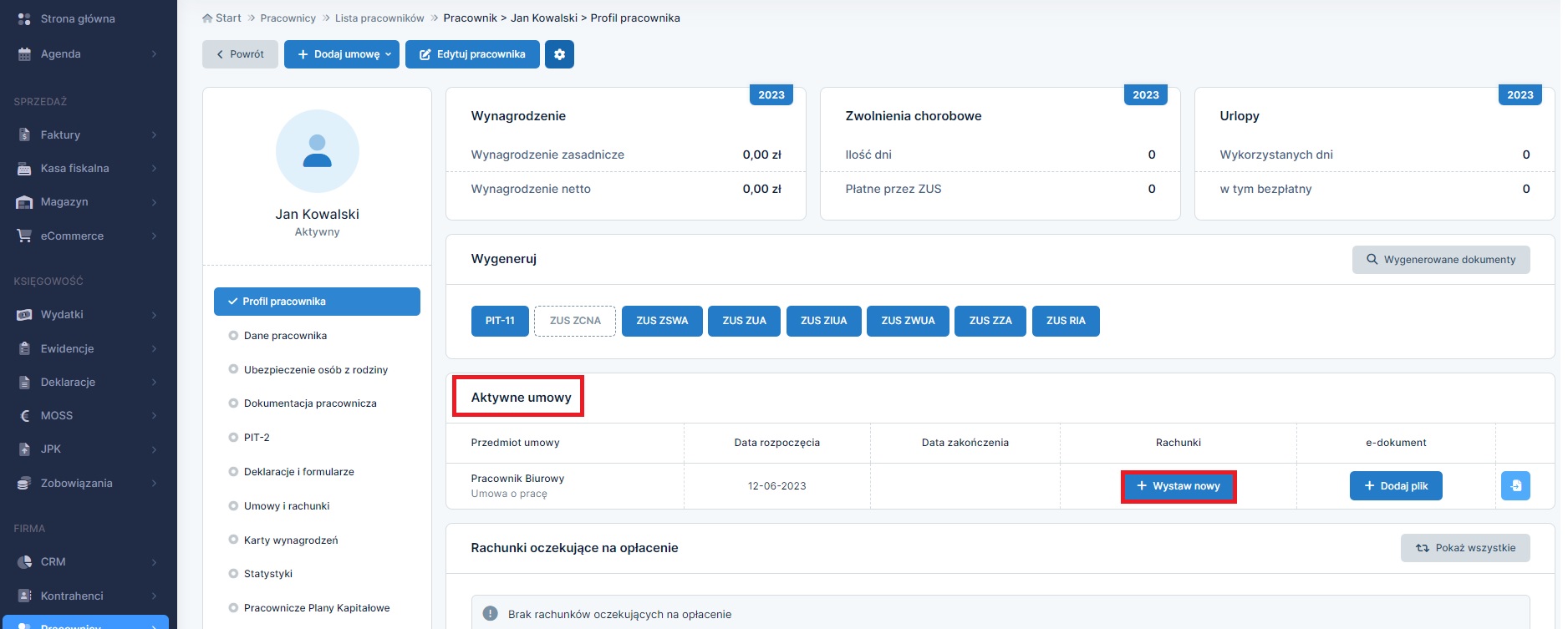

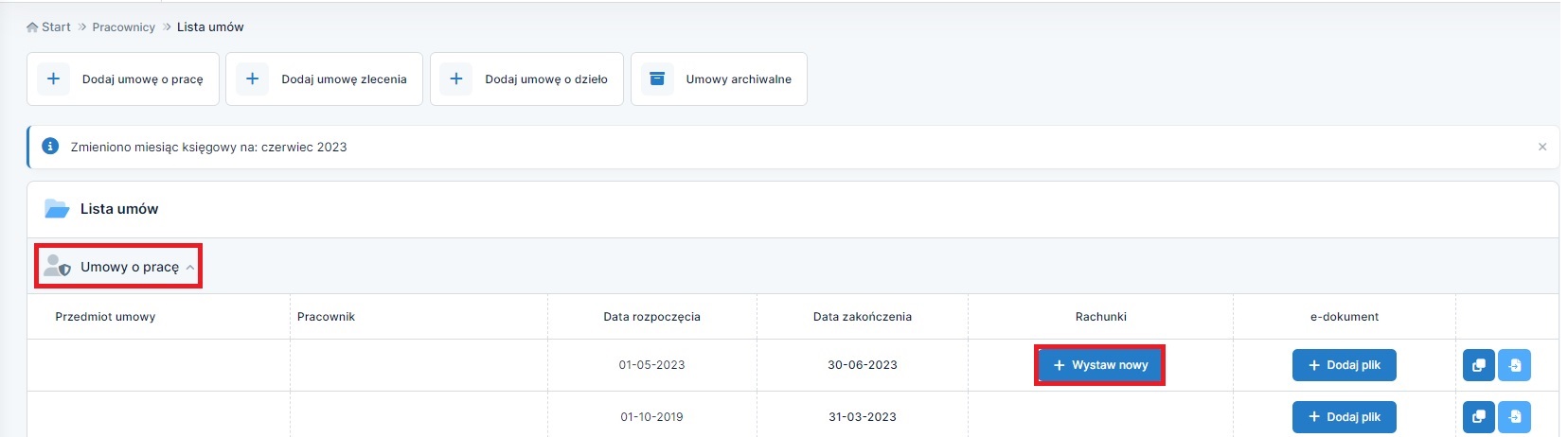

1. Wystawienie rachunku do umowy

2. Wyliczenie wynagrodzenia – zawarcie umowy z pracownikiem w trakcie miesiąca

3. Wyliczenie wynagrodzenia – rozwiązanie umowy z pracownikiem w trakcie miesiąca

4. Zmiany w wystawieniu rachunku w przypadku kiedy pracownik przebywał dodatkowo na urlopie

Uwaga!

W przypadku kiedy u pracownika wystąpił urlop i/lub zwolnienie lekarskie przed zatwierdzeniem rachunku należy uzupełnić okres urlopu/zwolnienia lekarskiego zgodnie z instrukcją podaną w punkcie 4 i 5.

W przypadku kiedy u pracownika wystąpił urlop i/lub zwolnienie lekarskie przed zatwierdzeniem rachunku należy uzupełnić okres urlopu/zwolnienia lekarskiego zgodnie z instrukcją podaną w punkcie 4 i 5.

1. Wystawienie rachunku do umowy

W ifirma.pl rachunek możemy wystawić w następujący sposób:

2. Wyliczenie wynagrodzenia – zawarcie umowy z pracownikiem w trakcie miesiąca

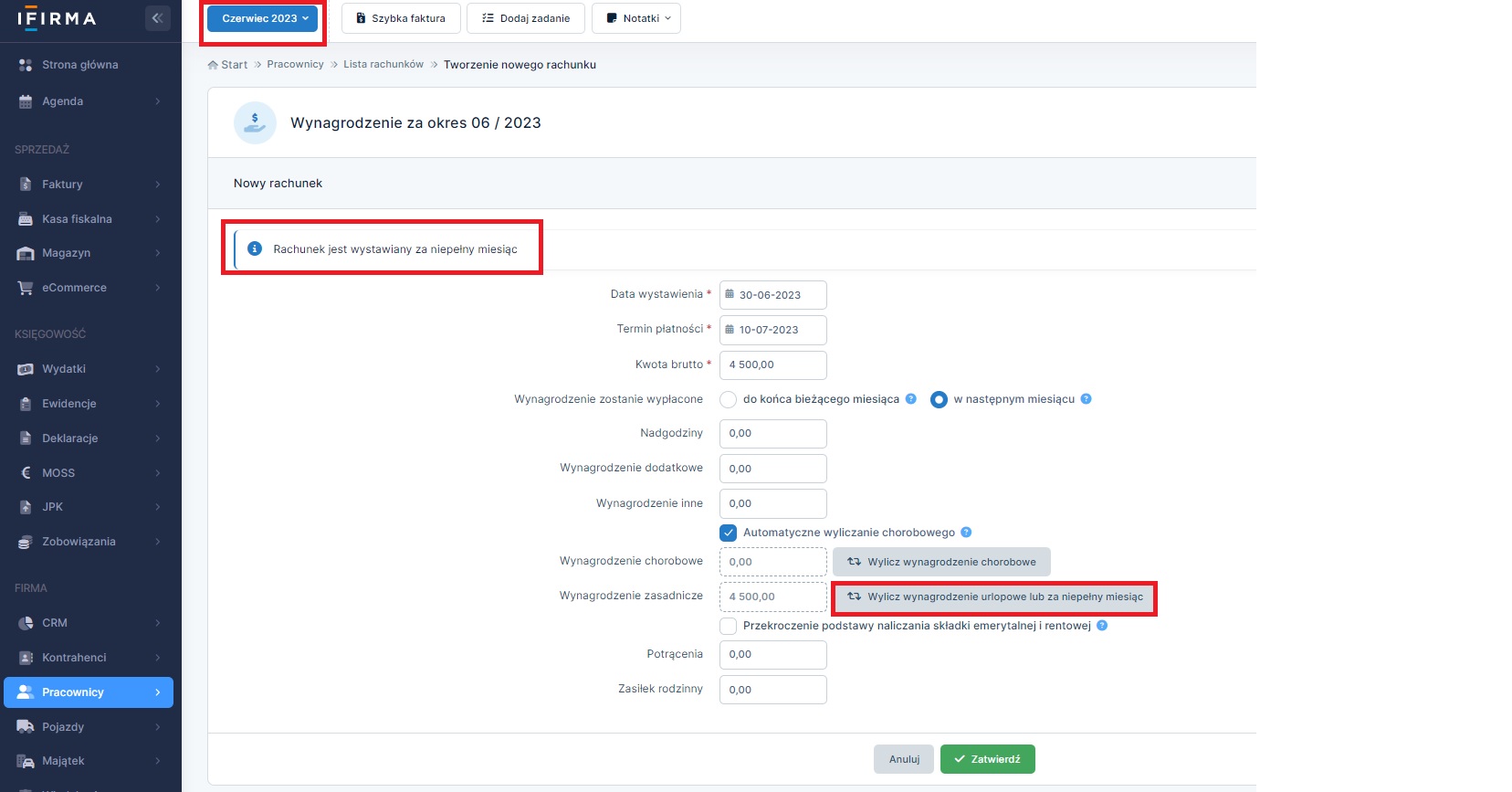

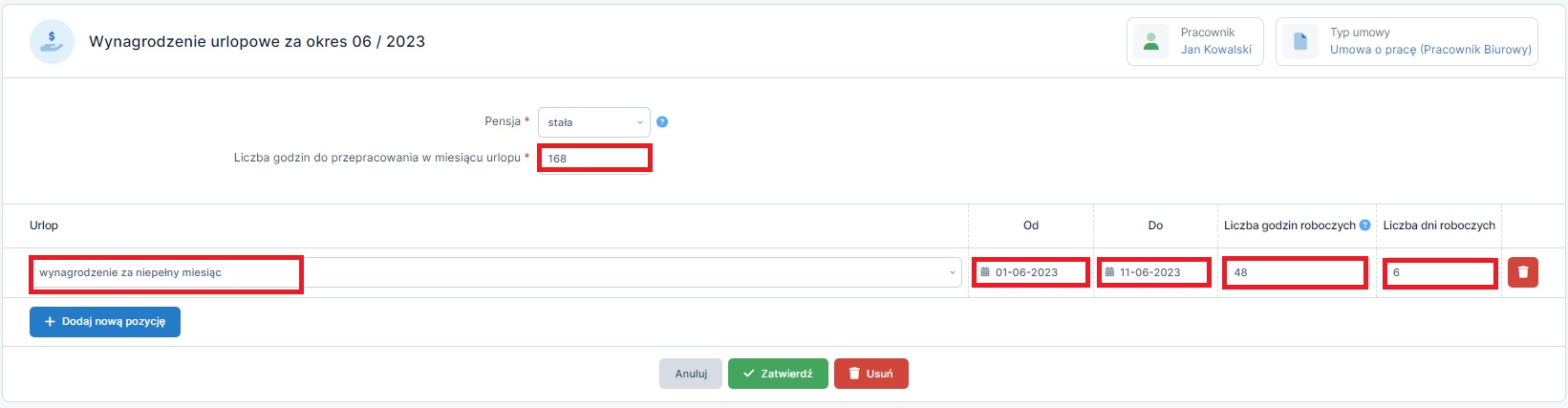

Przykład 1. Pracodawca zatrudnił Pana Jana Kowalskiego 12.06.2023. Umowa opiewa na kwotę 4 500 zł brutto. Wynagrodzenie płatne do 10 dnia następnego dnia miesiąca. Pierwsze wynagrodzenie Pracodawca wypłacił Pani Annie proporcjonalnie co do okresu zatrudnienia w miesiącu lipcu. Poniżej kroki jakie podjął Pracodawca w serwisie wystawiając dla Pana Jana rachunek z tytułu umowy o pracę.

W przypadku kiedy pracownik rozpoczął pracę w trakcie miesiąca wystawiając rachunek serwis poinformuje, iż jest to rachunek za niepełny miesiąc. By kwota wynagrodzenia została przeliczona proporcjonalnie należy w rachunku wybrać opcję wylicz wynagrodzenie urlopowe lub za niepełny miesiąc.

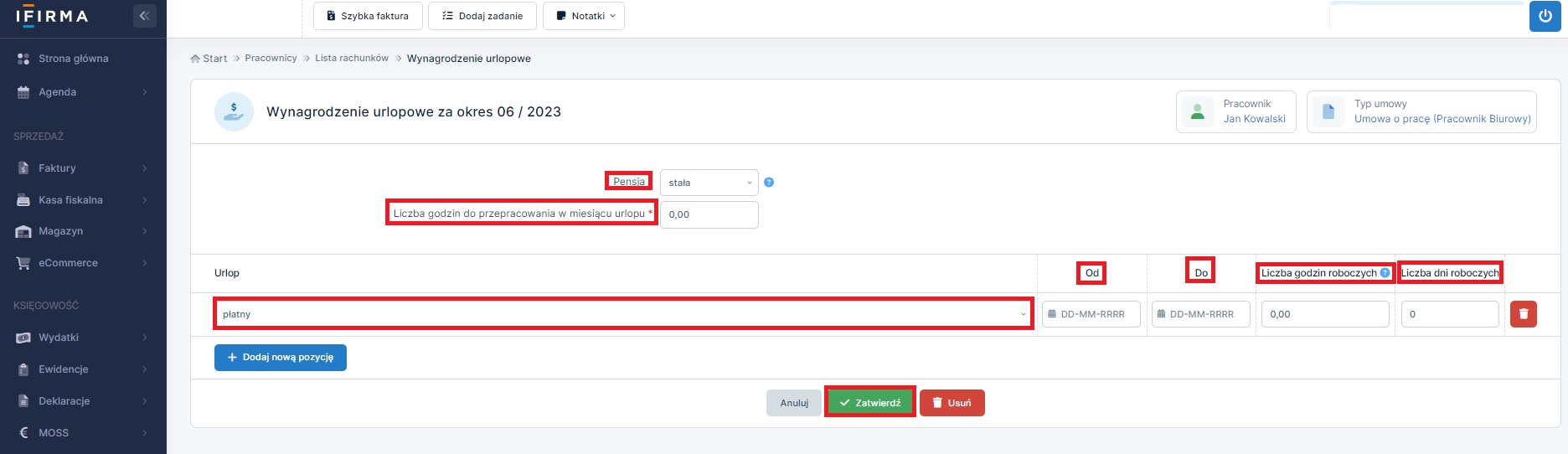

W kolejnym kroku należy uzupełnić pola:

Na końcu akceptując wprowadzone dane poprzez wybranie opcji zatwierdź.

Poniżej przedstawiono informacje jakie powinny być uzupełnione we wskazanych polach dla Przykładu 1.

- Pensja – stała,

- Liczba godzin przepracowanych w miesiącu urlopu – w czerwcu 2023 jest do przepracowania 168 godzin pracy,

- Urlop – z dostępnej listy zostanie wybrana opcja wynagrodzenie za niepełny miesiąc,

- „Od Do” – w polu Od wpisana zostanie data początku miesiąca tj. 1 czerwca, w dacie Do – data poprzedzająca zatrudnienie, czyli dla umowy zawartej 12.06.2023 jest to 11.06.2023 r.

- Liczba godzin roboczych – w okresie od 01-11.06.2023 było do przepracowania sześć dni roboczych, czyli 6 * 8 = 48 godzin,,

- Liczba dni roboczych – w okresie od 01-11.06.2023 było do przepracowania sześć dni roboczych, czyli czwartek 1.06, piątek 02.06, poniedziałek 05.06, wtorek 06.06, środa 07.06, czwartek 08.06, piątek 09.06.

Wypełnione pola będą wyglądały następująco:

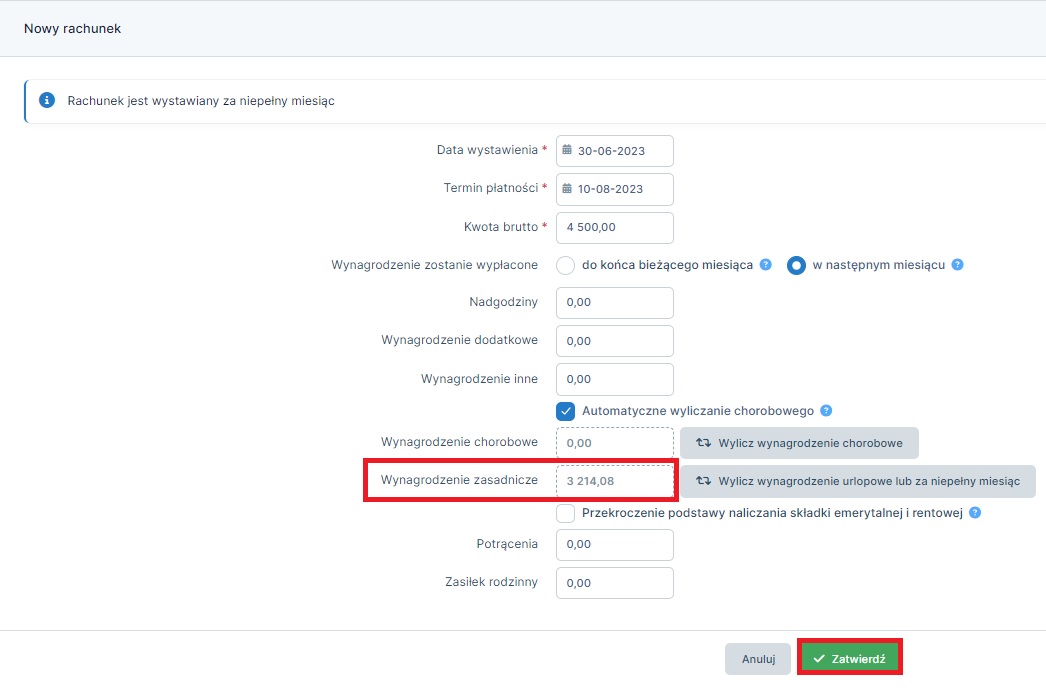

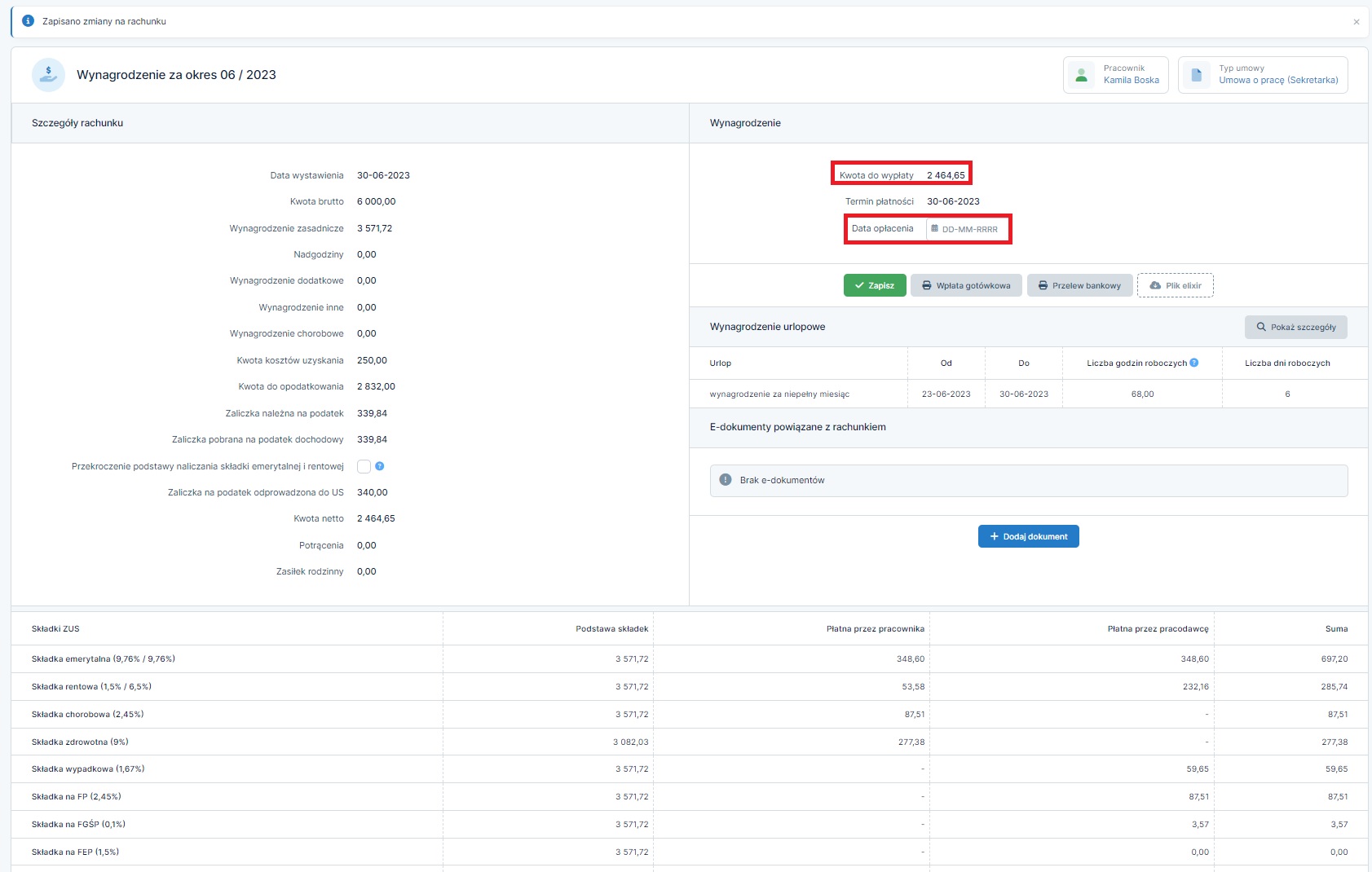

Po zatwierdzeniu wprowadzonych danych serwis powróci do widoku rachunku, na którym wynagrodzenie zasadnicze zostanie wyliczone proporcjonalnie do ilości dni pracy przepracowanych przez pracownika. Tak przeliczone wynagrodzenie należy zatwierdzić co spowoduje zapisanie rachunku.

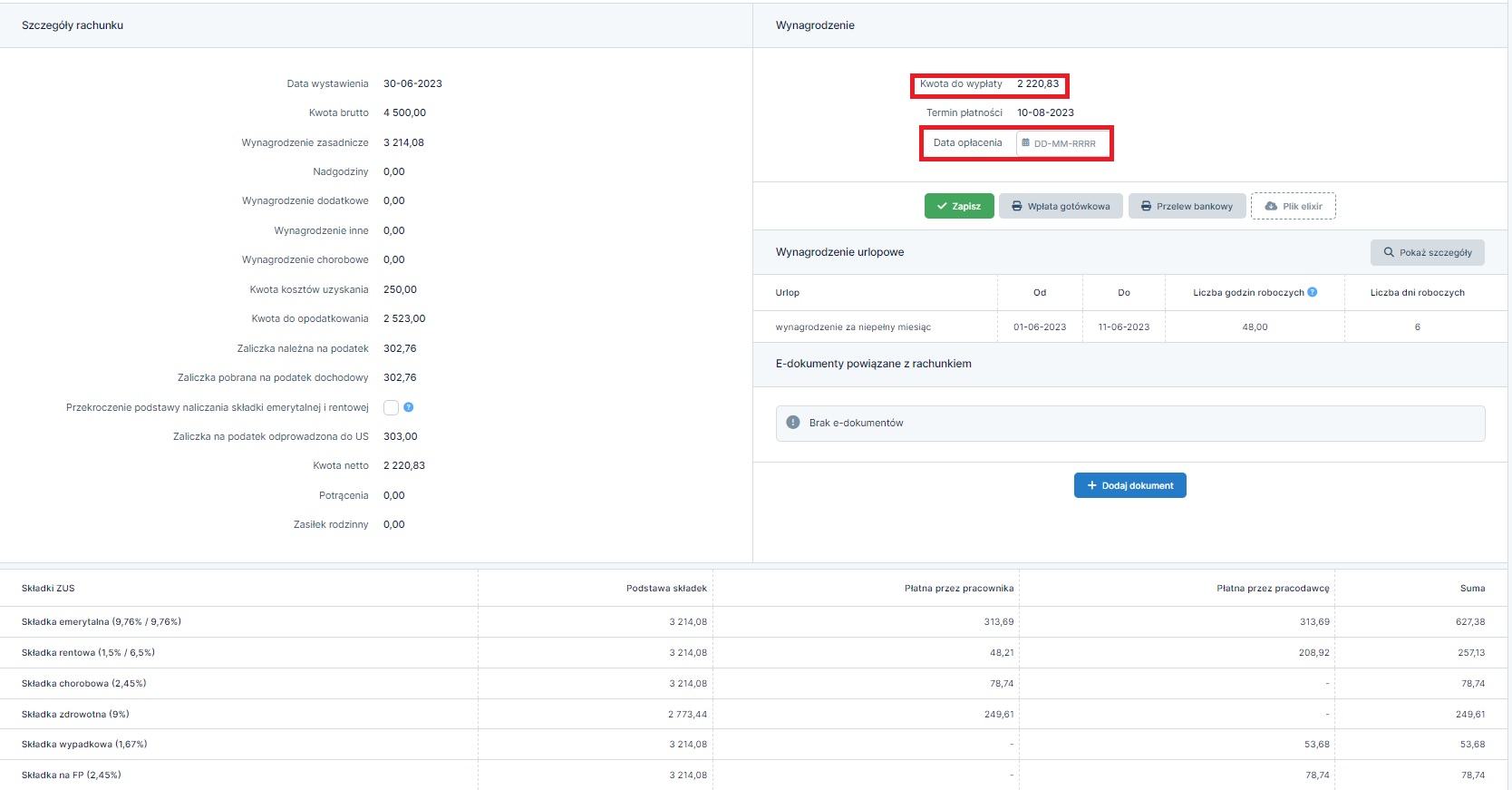

W widoku rachunku będą dostępne m.in. informacje o naliczonych składkach, podatku oraz kwocie netto do wypłaty, ponadto pojawi się miejsce na wpisanie daty wypłaty wynagrodzenia.

▲ wróć na początek

3. Wyliczenie wynagrodzenia – rozwiązanie umowy z pracownikiem w trakcie miesiąca

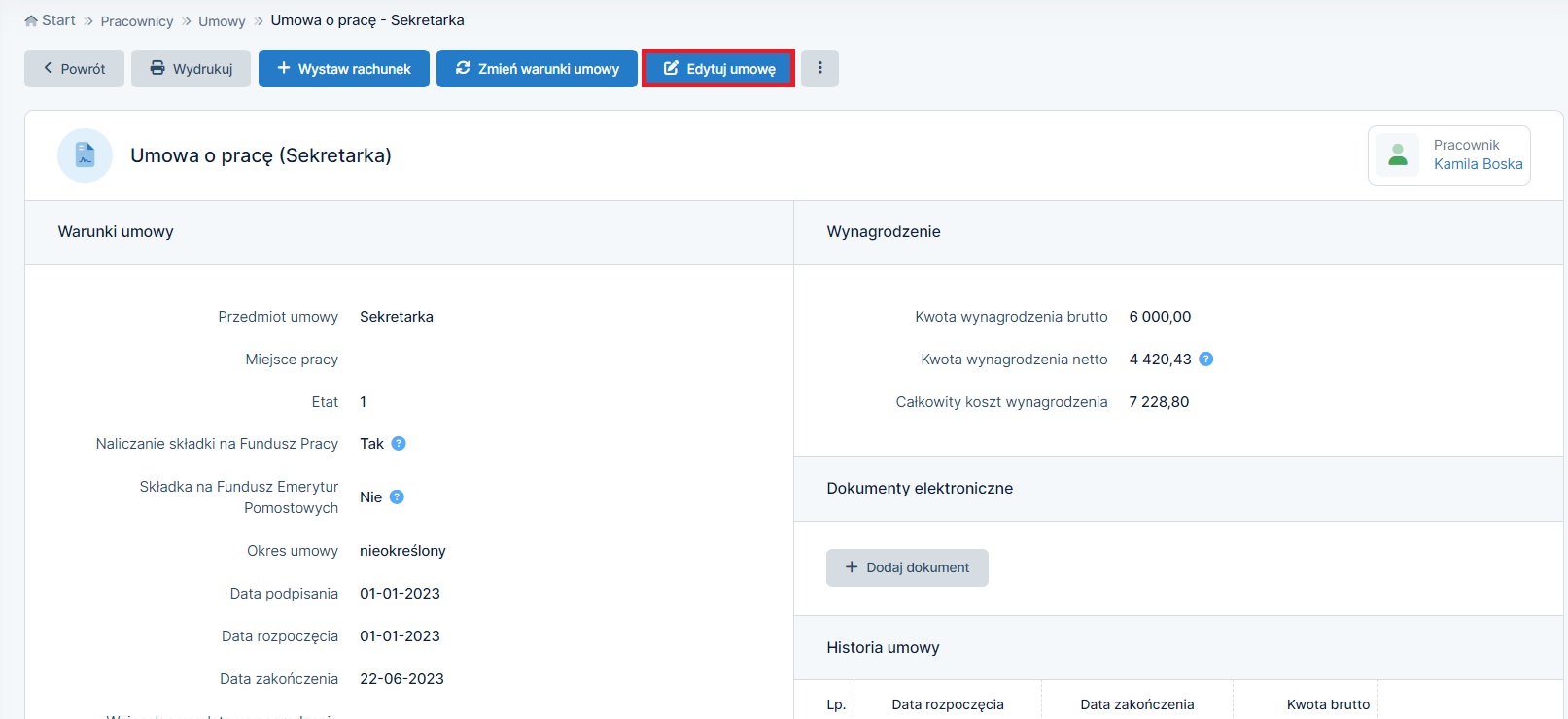

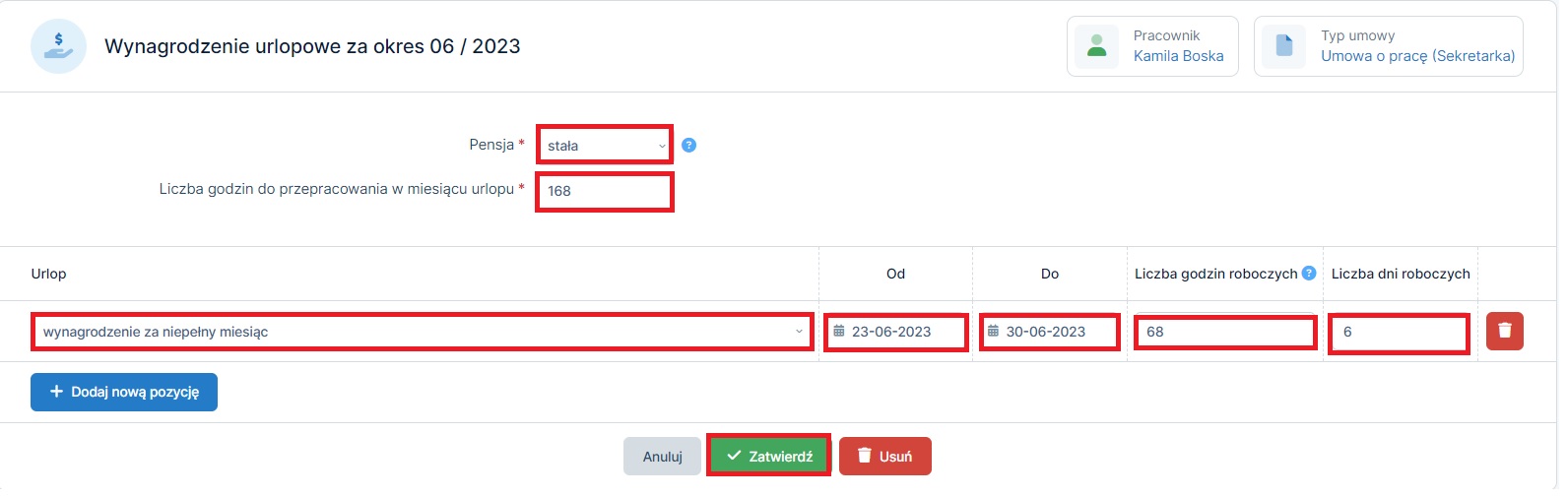

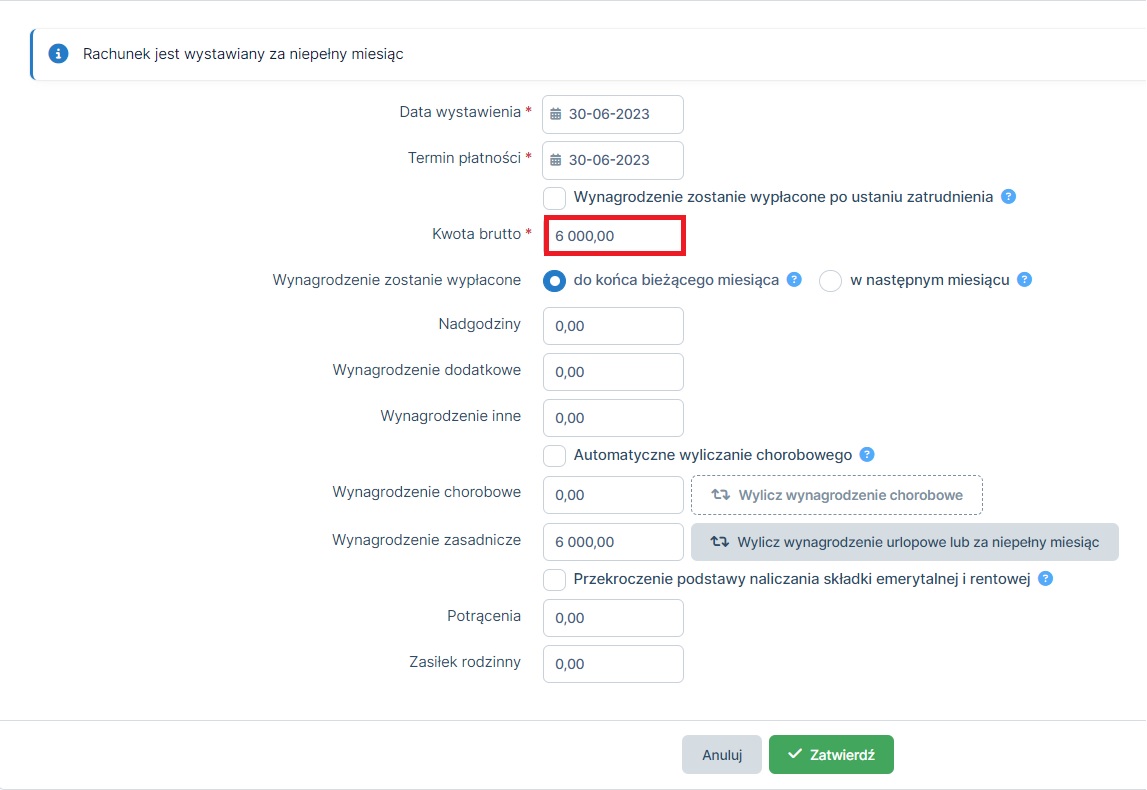

Przykład 2.Pracodawca rozwiązał umowę o pracę z Panią Kamilą Boska 22.06.2023. Umowa opiewa na kwotę 6 000 zł brutto. Wynagrodzenie płatne do 10 dnia następnego dnia miesiąca. Ostatnie wynagrodzenie Pracodawca wypłacił Pani Kamili proporcjonalnie co do okresu zatrudnienia w miesiącu czerwcu. Przed wystawieniem rachunku dla Pana Andrzeja Pracodawca uzupełnił w serwisie datę zakończenia umowy o pracę. Poniżej kroki jakie podjął Pracodawca w serwisie.

Uzupełnienie daty zakończenia umowy

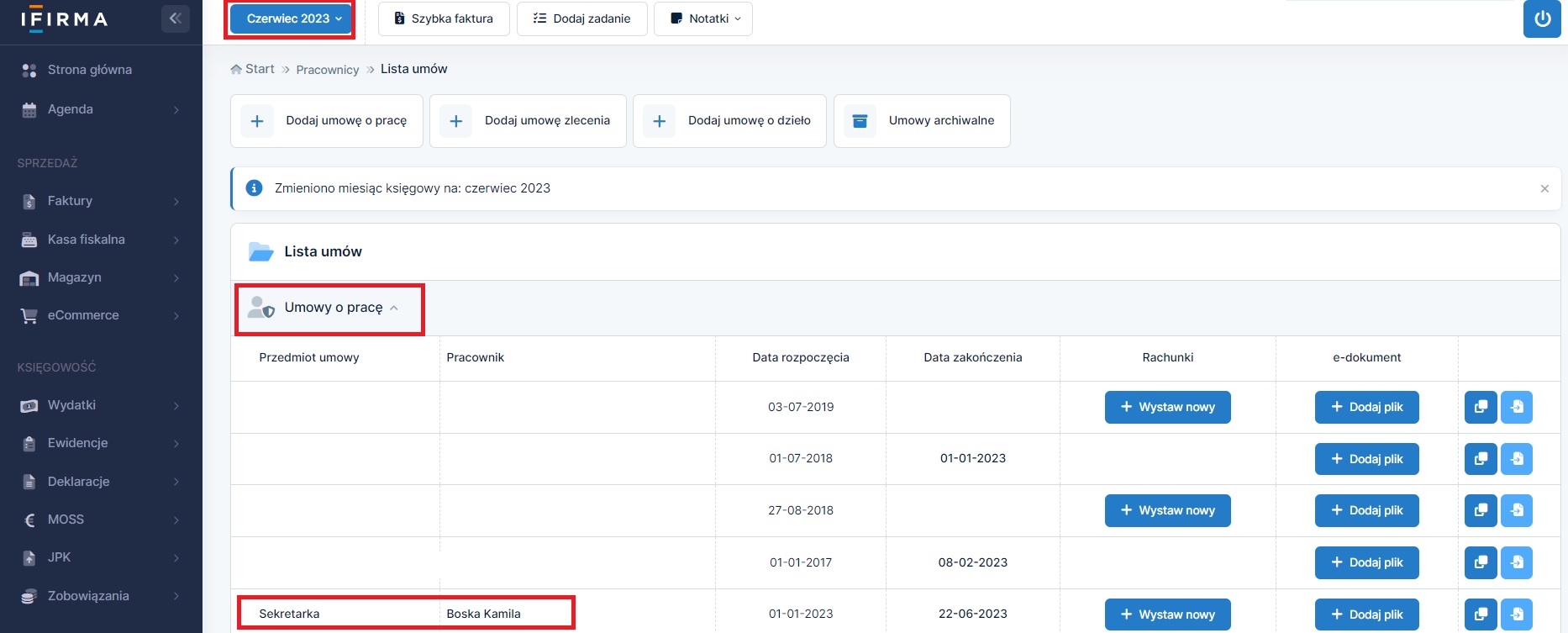

W celu uzupełnienia daty zakończenia umowy należy w zakładce Pracownicy ➡ Umowy w kolumnie Przedmiot umowy wybrać nazwę stanowiska Pracownika.

W kolejnym kroku należy wybrać opcję edytuj umowę.

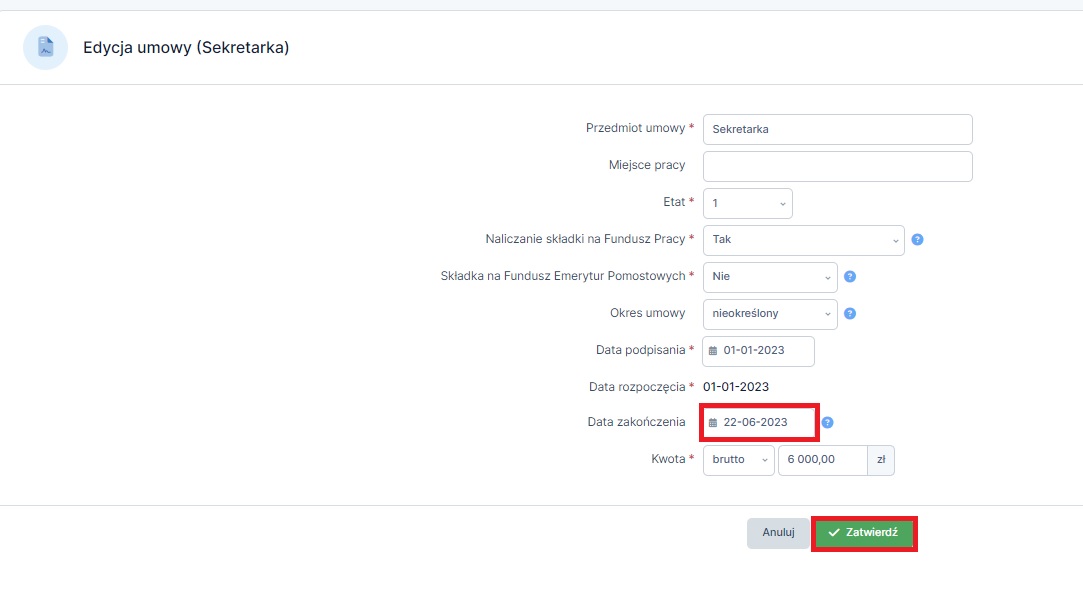

Następnie w edycji umowy uzupełnić Datę zakończenia i zatwierdzić datę wprowadzonej zmiany.

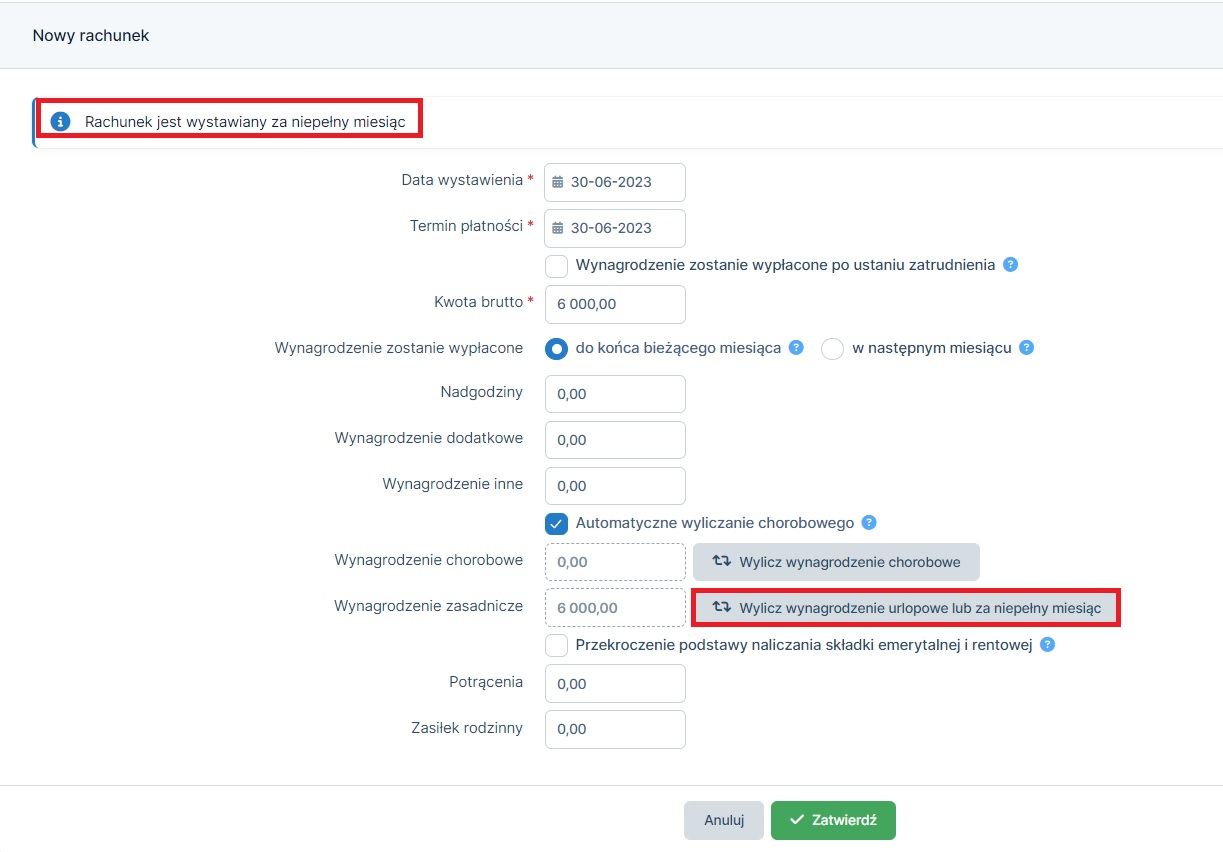

W przypadku kiedy Pracownik zakończył umowę o pracę w trakcie miesiąca wystawiając rachunek serwis poinformuje, iż jest to rachunek za niepełny miesiąc. By kwota wynagrodzenia została przeliczona proporcjonalnie należy w rachunku wybrać opcję wylicz wynagrodzenie urlopowe lub za niepełny miesiąc.

W kolejnym kroku należy uzupełnić pola:

Na końcu akceptując wprowadzone dane poprzez wybranie opcji zatwierdź.

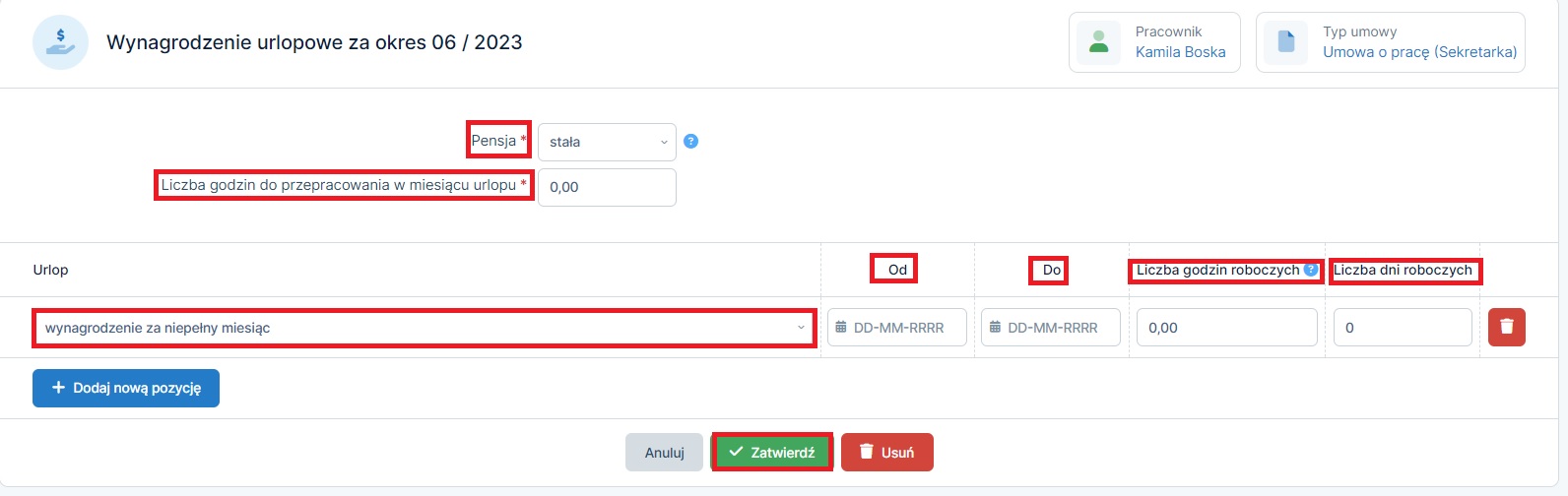

Poniżej wskazano informacje jakie powinny być uzupełnione we wskazanych polach dla Przykładu 2.

- Pensja – stała,

- Liczba godzin przepracowanych w miesiącu urlopu – w czerwcu 2023 są do przepracowania 168 godzin pracy,

- Urlop – z dostępnej listy zostanie wybrana opcja wynagrodzenie za niepełny miesiąc,

- „Od Do” – w polu Od wpisana zostanie data pierwszego dnia następującego po ustaniu zatrudnienia, czyli dla umowy zakończonej 22.06.2023 będzie to 23.06.2023, w dacie Do – data końca miesiąca czyli 30.06.2023,

- Liczba godzin roboczych – w okresie od 23-30.06.2023 było do przepracowania 6 dni roboczych, czyli 6 * 8 = 48 godzin,

- Liczba dni roboczych – w okresie od 23-30.06.2023 było do przepracowania 6 dni roboczych, tj. piątek 23.06, poniedziałek 26.06, wtorek 27.06, środa 28.06, czwartek 29.06, piątek 30.06.

Wypełnione pola będą wyglądały następująco:

Po zatwierdzeniu wprowadzonych danych serwis powróci do widoku rachunku, na którym wynagrodzenie zasadnicze zostanie wyliczone proporcjonalnie do ilości dni pracy przepracowanych przez pracownika. Tak przeliczone wynagrodzenie należy zatwierdzić co spowoduje zapisanie rachunku.

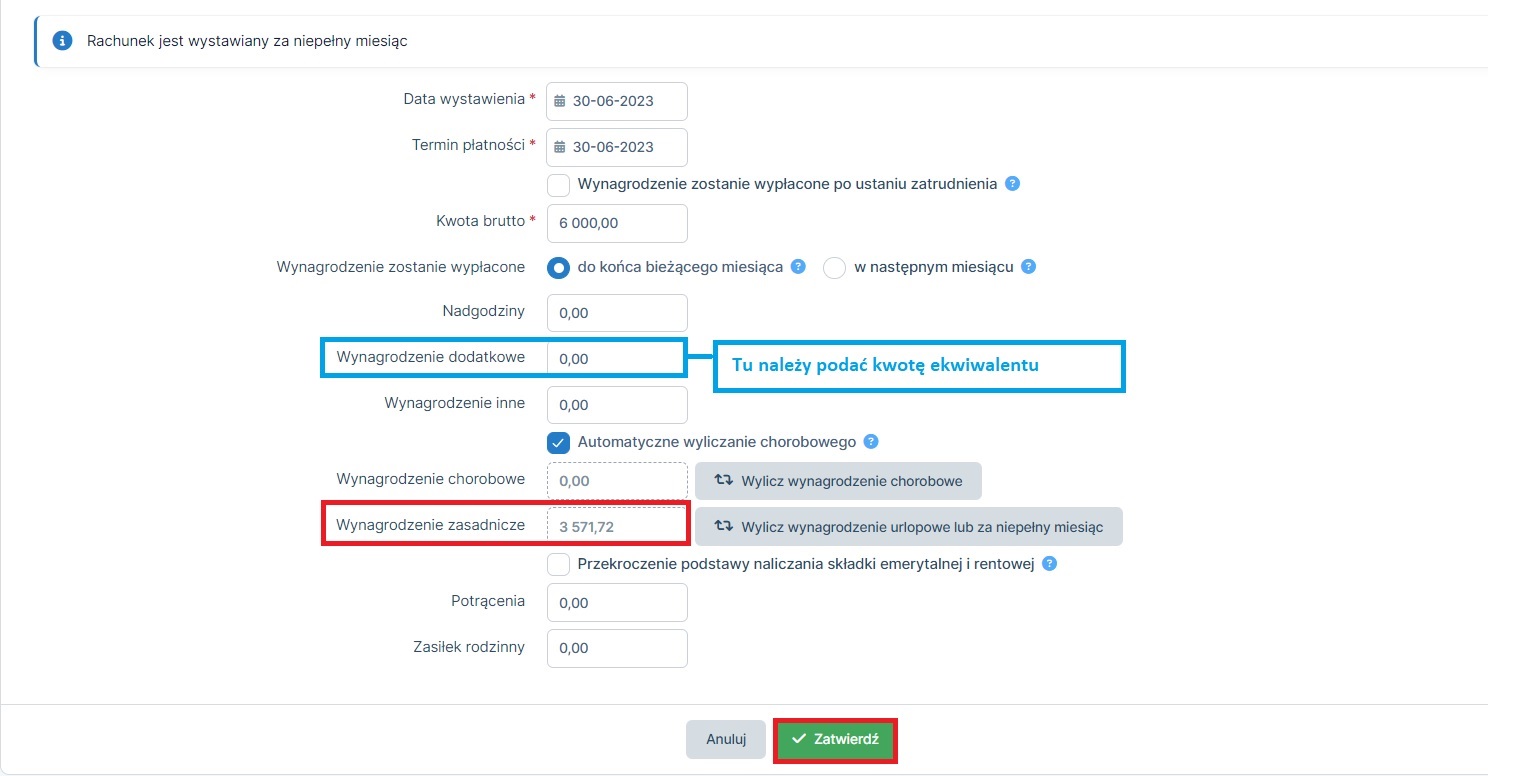

Uwaga!

Bardzo często wraz z wypłatą ostatniego wynagrodzenia przedsiębiorca wypłaca pracownikowi ekwiwalent za niewykorzystany urlop. Wartość ekwiwalentu należy uzupełnić w polu Wynagrodzenie dodatkowe.

Bardzo często wraz z wypłatą ostatniego wynagrodzenia przedsiębiorca wypłaca pracownikowi ekwiwalent za niewykorzystany urlop. Wartość ekwiwalentu należy uzupełnić w polu Wynagrodzenie dodatkowe.

W widoku rachunku będą dostępne m.in. informacje o naliczonych składkach, podatku oraz kwocie netto do wypłaty, ponadto pojawi się miejsce na wpisanie daty wypłaty wynagrodzenia.

▲ wróć na początek

4. Zmiany w wystawieniu rachunku w przypadku kiedy pracownik przebywał dodatkowo na urlopie

a) wynagrodzenie stałe

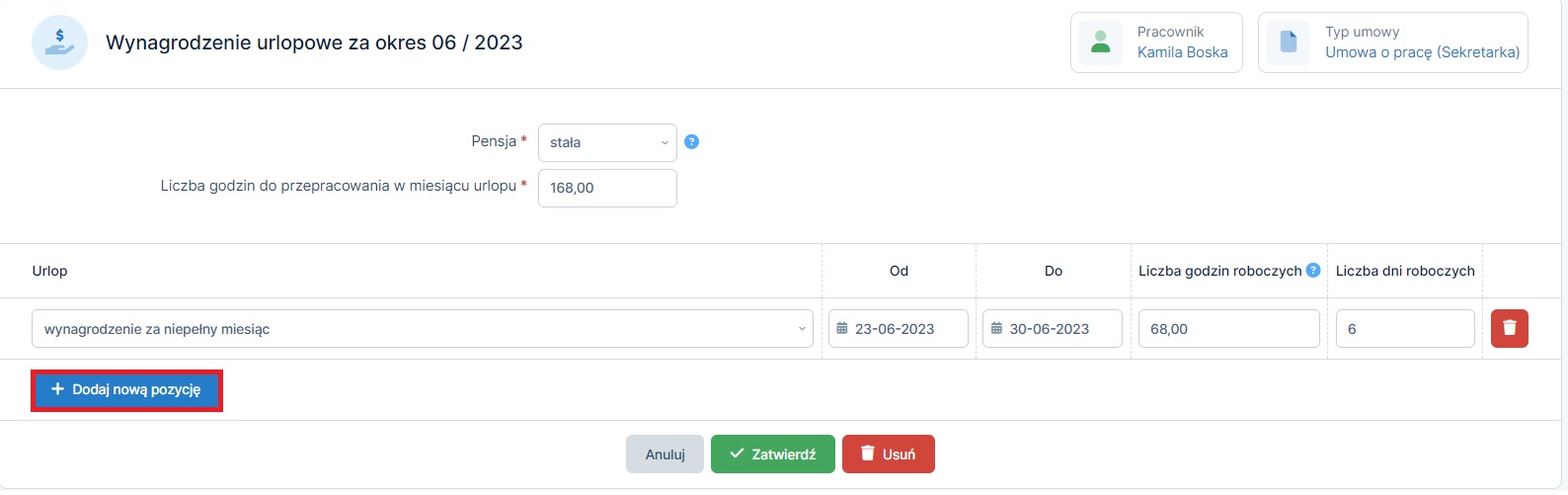

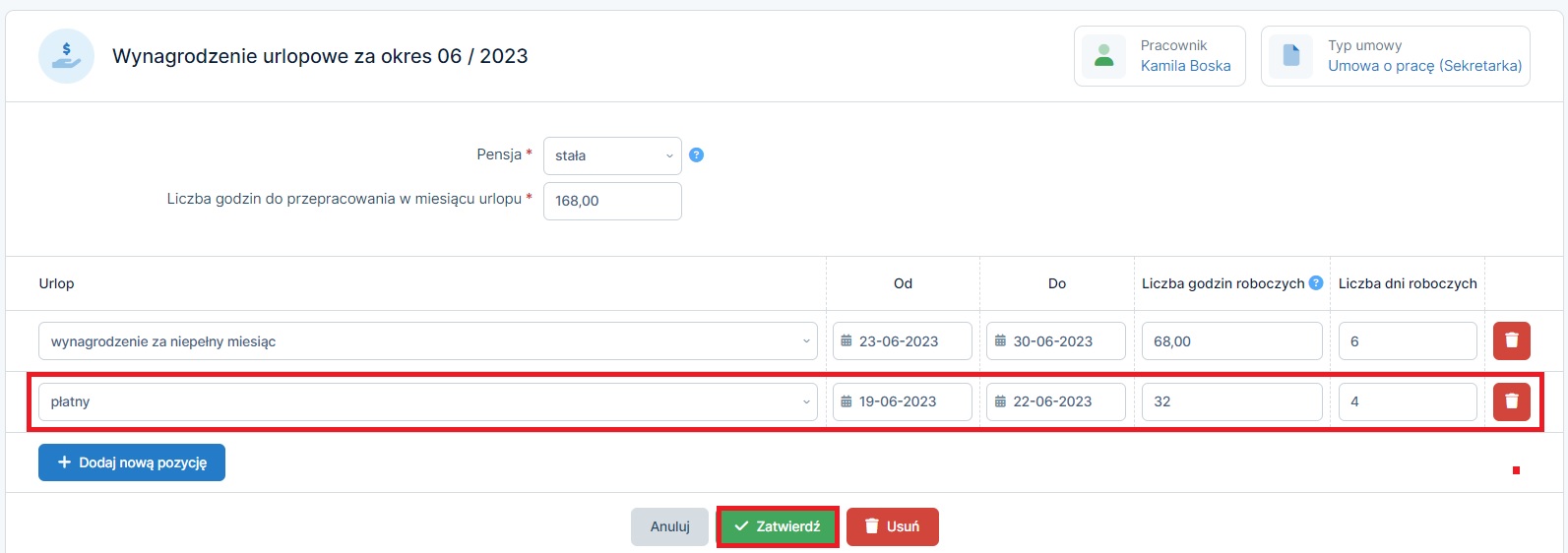

W przypadku kiedy pracownik przebywał na urlopie wystawiając rachunek należy uzupełnić okres urlopu z miesiąca, którego dotyczy rachunek.

Do wprowadzenia urlopu w rachunku służy opcja wylicz wynagrodzenie urlopowe lub za niepełny miesiąc.

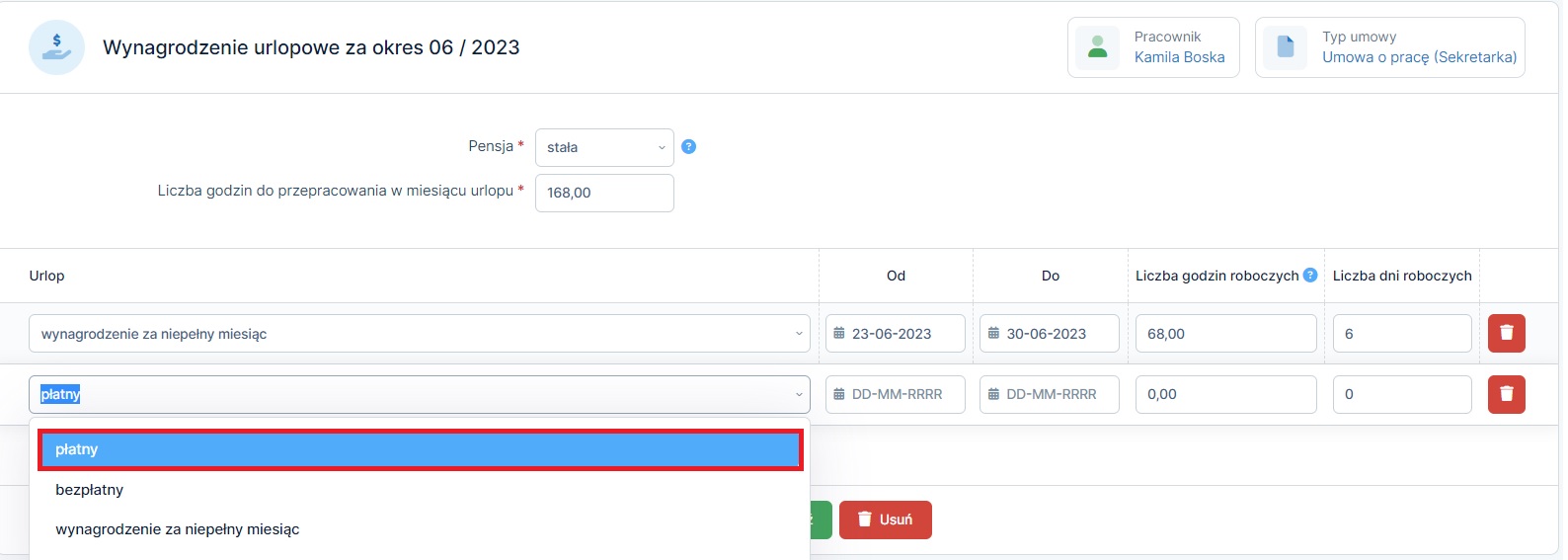

Ponieważ wcześniej przez tę opcję dodany już został okres wynagrodzenia za niepełny miesiąc urlop należy dodać jako kolejną pozycję korzystając z opcji dodaj nową pozycję.

W dodawanej pozycji należy wybrać czy jest to urlop płatny czy bezpłatny wybierając opcję z listy.

Po wybraniu należy uzupełnić okres urlopu oraz liczbę godzin i dni roboczych, w których urlop miał miejsce.

▲ wróć na początek

b) wynagrodzenie zmienne

Płaca zmienna jest wynagrodzeniem dodatkowym ponad płacą zasadniczą tj. ponad kwotę wynikającą z zawartej umowy o pracę, są to m.in. premie, nagrody, dodatki.

Żeby zmienne składniki wynagrodzenie miały wpływ na wyliczenie wynagrodzenia za urlop musi być jednak spełniony jeden podstawowy warunek. Dodatkowe świadczenia muszą być przyznawane według ściśle określonych kryteriów. Z jednej strony pracodawca powinien wskazać za jakie czynności należy się pracownikowi dodatkowe wynagrodzenie. Z drugiej strony pracownik powinien wiedzieć, że za wykonanie określonych czynności przysługuje mu dodatkowe wynagrodzenie. Takie dodatkowe premiowanie powinno wynikać z regulaminu dlatego też sama premia przyznawana za wykonanie określonych czynności nazwana jest premią regulaminową.

Uwaga!

Premia przyznawana według uznania pracodawcy nie będzie traktowana jako zmienny składnik wynagrodzenia.

Dowiedz się czym się różni premia uznaniowa od regulaminowej oraz jaki mają wpływ na ustalenie podstawy wymiaru wynagrodzenia chorobowego oraz urlopowego. Informacje znajdziesz tutaj.

Premia przyznawana według uznania pracodawcy nie będzie traktowana jako zmienny składnik wynagrodzenia.

Dowiedz się czym się różni premia uznaniowa od regulaminowej oraz jaki mają wpływ na ustalenie podstawy wymiaru wynagrodzenia chorobowego oraz urlopowego. Informacje znajdziesz tutaj.

W przypadku kiedy pracownik przebywał na urlopie wystawiając rachunek należy uzupełnić okres urlopu z miesiąca, którego dotyczy rachunek.

Do wprowadzenia urlopu w rachunku służy opcja wylicz wynagrodzenie urlopowe lub za niepełny miesiąc.

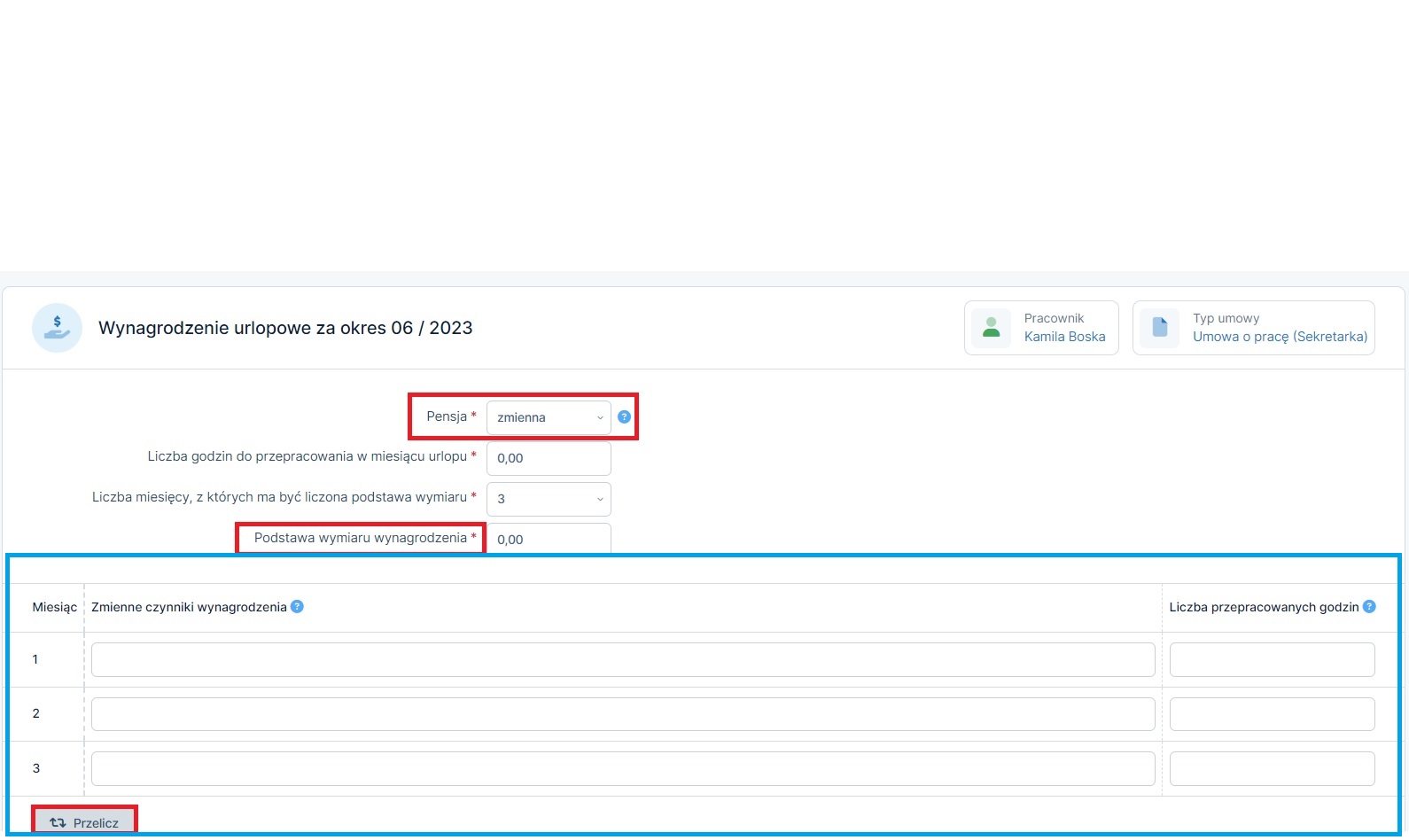

W przypadku kiedy pracownikowi są wypłacane zmienne składniki wynagrodzenia mające wpływ na podstawę wynagrodzenia za urlop należy w polu Pensja wybrać z listy zmienna. Wybranie danej opcji spowoduje pojawienie się dodatkowych pól do uzupełnienia oznaczonych na obrazie poniżej w niebieskiej ramce.

Uzupełnienie danych oznaczonych niebieską ramką na obrazie powyżej wygląda następująco:

- w wierszu Liczba miesięcy, z których ma być liczona podstawa wymiaru z dostępnej listy należy wybrać liczbę miesięcy od 3-12. Wybrana liczba będzie stanowiła liczbę wierszy znajdującej się poniżej tabeli do uzupełnienia.

Kodeks pracy wskazuje w art. 172, iż:

zmienne składniki wynagrodzenia mogą być obliczane na podstawie przeciętnego wynagrodzenia z okresu 3 miesięcy poprzedzających miesiąc rozpoczęcia urlopu; w przypadkach znacznego wahania wysokości wynagrodzenia okres ten może być przedłużony do 12 miesięcy.

- wiersz Podstawa wymiaru wynagrodzenia należy pozostawić pusty. Wartość wiersza jest sumą Zmiennych czynników wynagrodzenia. Po uzupełnieniu tabeli znajdującej się poniżej, celem wyliczenia wartości pola należy skorzystać z opcji przelicz,

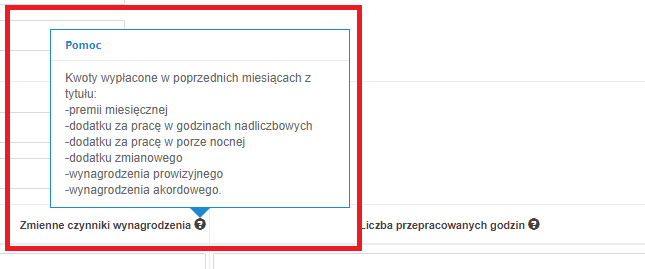

- w tabeli w kolumnie Zmienne czynniki wynagrodzenia należy uzupełnić kwoty wypłacone w poprzednich miesiącach zgodnie z opisem w podpowiedzi do pola,

- w tabeli w kolumnie Liczba przepracowanych godzin należy uzupełnić liczbę przepracowanych w poprzednich miesiącach godzin w celu wypracowania zmiennych składników wynagrodzenia. Celem poprawnego wyliczenia należy podać liczbę godzin wymaganą do przepracowania wskazanego miesiąca kalendarzowego. Liczbę tę pomniejszamy o absencje związane z okresem:

- a) wynagrodzenia chorobowego,

- b) zasiłków chorobowych (m.in. opieka na członka rodziny),

- c) urlopu bezpłatnego,

- d) zasiłków z ubezpieczenia wypadkowego,

- e) nieusprawiedliwionej oraz usprawiedliwionej nieobecności w pracy.

Przykład 3. Wyliczenie liczby przepracowanych godzin

Pracownik w miesiącu kwietniu 2021 przebywał 3 dni na L4 i za ten okres otrzymał wynagrodzenie chorobowe. Miesiąc kwiecień 2021 roku ma 21 dni robocze czyli 164 godziny robocze. Uzupełniając dane w tabeli należy wskazać ilość godzin roboczych z miesiąca kwietnia pomniejszoną 24 godziny robocze (tj. 3 dni) czyli 168 – 24 = 144, ponad to należy uzupełnić wartość premii, którą otrzymał za wskazany miesiąc pracownik.

Po uzupełnieniu tabeli należy uzupełnić dane dotyczące urlopu wskazując:

Uwaga!

W przypadku kiedy pracownikowi są wypłacane zmienne składniki wynagrodzenia i pracownik w ostatnim niepełnym miesiącu pracy przebywa na urlopie kwotę wynagrodzenia należy wyliczyć samodzielnie i wpisać w wystawionym rachunku w wierszu Kwota brutto.

W tej szczególnej sytuacji nie należy wprowadzać okresu kiedy pracownik nie był już zatrudniony w wierszu wynagrodzenie za niepełny miesiąc.

W przypadku kiedy pracownikowi są wypłacane zmienne składniki wynagrodzenia i pracownik w ostatnim niepełnym miesiącu pracy przebywa na urlopie kwotę wynagrodzenia należy wyliczyć samodzielnie i wpisać w wystawionym rachunku w wierszu Kwota brutto.

W tej szczególnej sytuacji nie należy wprowadzać okresu kiedy pracownik nie był już zatrudniony w wierszu wynagrodzenie za niepełny miesiąc.

c) samodzielne wyliczenie wynagrodzenie za niepełny miesiąc

- 1. miesięczną stawkę wynagrodzenia dzieli się przez liczbę godzin przypadających do przepracowania w danym miesiącu,

2. tak otrzymaną kwotę mnoży się przez liczbę godzin nieobecności pracownika w pracy lub przez liczbę godzin nieprzepracowanych w związku z rozpoczęciem pracy w trakcie miesiąca (kwotę zaokrąglamy do dwóch miejsc po przecinku),

3. obliczoną kwotę wynagrodzenia odejmuje się od wynagrodzenia przysługującego za cały miesiąc.

Przykład 4. Pracodawca rozwiązał umowę o pracę z Panem Andrzejem Nowak 10.05.2023 r. Umowa opiewa na kwotę 4 500 zł brutto. W maju 2023 r. było do przepracowania 21 dni, tj. 168 godziny robocze. Pan Nowak nie był w pracy 15 dni tj. 120 godzin roboczych.

Wyliczenie według wskazanego powyżej wzoru wygląda następująco:

-

1. 4500/168 = 29,79

2. 26,79 * 120 = 3 214,80 zł

3. 4 500 – 3214,80 = 1285,20 zł

Należy zwrócić uwagę, że dokonując wyliczenia wynagrodzenia za niepełny miesiąc zaokrąglenia do dwóch miejsc po przecinku dokonujemy w punkcie drugim wyliczenia tj. wyliczenia wartości wynagrodzenia przysługującego pracownikowi za okres, którego nie przepracował.

5. Zmiany w wystawieniu rachunku w przypadku kiedy pracownik przebywał dodatkowo na zwolnieniu lekarskim

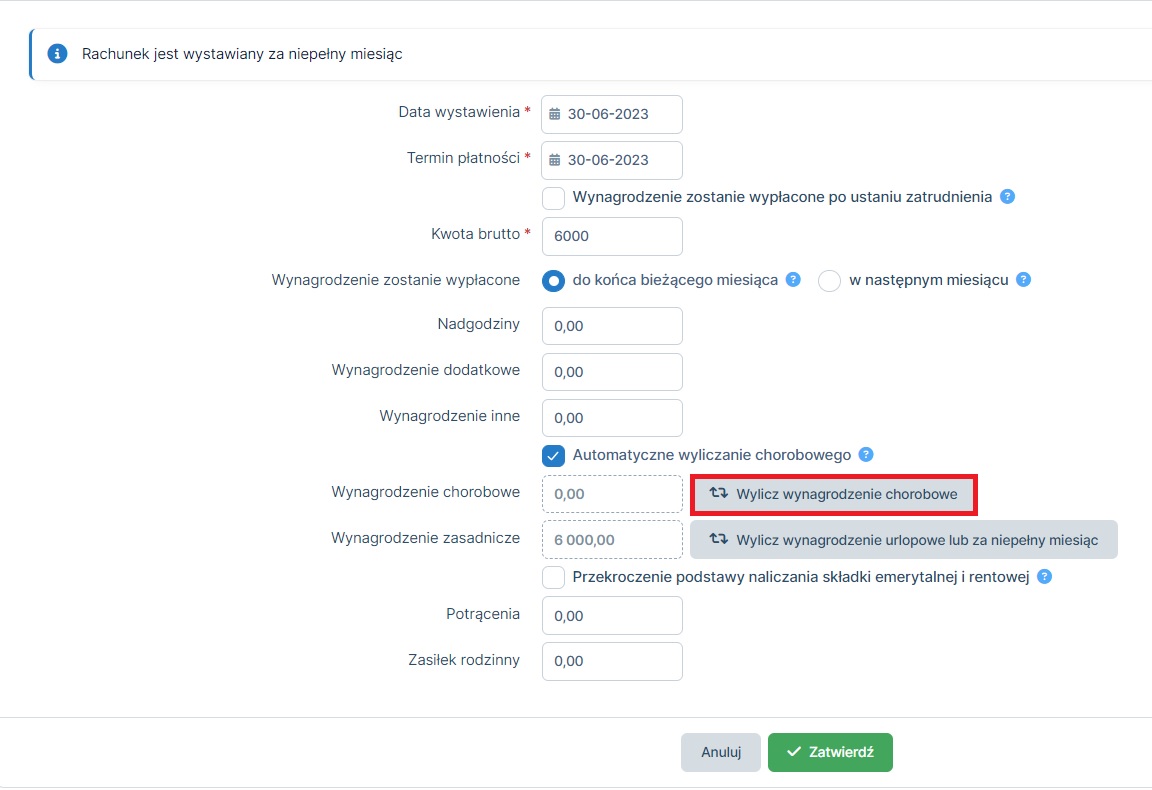

W przypadku kiedy pracownik przebywał na zwolnieniu lekarskim wystawiając rachunek należy uzupełnić również okres zwolnienia z miesiąca, którego dotyczy rachunek.

Do wprowadzenia zwolnienia w rachunku służy opcja opcja wylicz wynagrodzenie chorobowe.

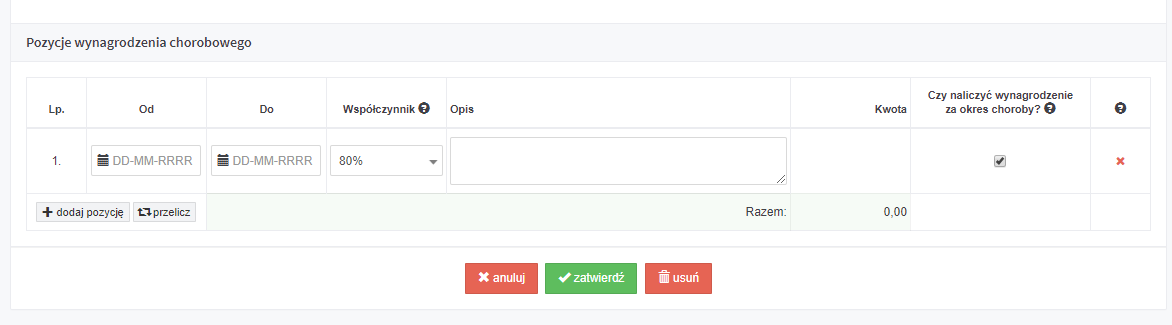

W otwartej stronie dotyczącej Wynagrodzenia chorobowego za okres XX/XXXX należy uzupełnić dane dotyczące okresu nieobecności pracownika w części Pozycje wynagrodzenia chorobowego.

W tym celu należy uzupełnić okres zwolnienia chorobowego wpisując datę początku i końca zwolnienia z miesiąca, którego dotyczy wystawiony rachunek, Współczynnik domyślnie ustawiony jako 80% będzie prawidłowy dla wynagrodzenia za okres choroby (100% stosowane jest dla L4 – ciąża). W Opisie należy wskazać zwolnienie chorobowe, pozostawiając oznaczony checkbox Czy naliczyć wynagrodzenie za okres choroby.

Wprowadzone zmiany należy zatwierdzić. Po ich zatwierdzeniu nastąpi powrót do wystawiania rachunku.

Szczegółowo temat wprowadzania wynagrodzenia chorobowego do serwisu został omówiony tutaj.

W przypadku kiedy po okresie wynagrodzenia chorobowego następuje okres zasiłku instrukcja dostępna jest tutaj.

W przypadku kiedy po okresie wynagrodzenia chorobowego następuje okres zasiłku instrukcja dostępna jest tutaj.

Szczegóły tutaj.

|

|

Autor: Joanna Łuksza, Agnieszka Sołtys – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Pracownicy

- Błędy związane z wysyłką do ZUS – deklaracje rozliczeniowe

- Koszty pracodawcy przy minimalnym wynagrodzeniu w 2026 roku

- Umowy zlecenia – stawka godzinowa w 2026 roku

- Zryczałtowany podatek dochodowy przy umowach zlecenie/dzieło do 200 zł

- Obowiązek opłacania składki na Fundusz Pracy (od umowy-zlecenia)

Najnowsze w kategorii:

Pracownicy