Spis treści:

- Urlop ojcowski komu i na jakich warunkach przysługuje?

- Wykaz dokumentów, które ojciec dziecka powinien złożyć pracodawcy

- Rachunek pracownika, wystawiony i opłacony do końca miesiąca należnego

- Rachunek pracownika opłacony do 10-go dnia kolejnego miesiąca

- Różnice w wygenerowanych deklaracjach ZUS opisanych w Przykładzie 1 oraz w Przykładzie 2

1. Urlop ojcowski komu i na jakich warunkach przysługuje?

Podstawowym warunkiem uzyskania prawa do urlopu ojcowskiego jest posiadanie przez ojca statusu pracownika. Zatem ojciec dziecka musi być zatrudniony w ramach stosunku pracy na podstawie umowy o pracę, mianowania, powołania, wyboru lub spółdzielczej umowy o pracę.

Ojciec dziecka ma prawo do urlopu ojcowskiego również wówczas, gdy wychowująca wspólnie z nim dziecko matka biologiczna lub adopcyjna nie jest zatrudniona w ramach stosunku pracy, lecz prowadzi działalność gospodarczą, świadczy usługi na podstawie umowy zlecenia, umowy o dzieło lub w ogóle nie pracuje. Czyli status zawodowy matki dziecka nie ma wpływu na możliwość skorzystania przez ojca z przysługującego mu urlopu ojcowskiego.

Wymiar urlopu ojcowskiego pracownika wynosi 14 dni kalendarzowych. Oznacza to, że do jego puli wlicza się weekendy i święta, a nie np. jak w przypadku urlopu wypoczynkowego tylko dni robocze. Można je wykorzystać w pełnej wysokości lub podzielić na dwie części po 7 dni kalendarzowych. Nie ma możliwości dokonania innego podziału. Ojciec biologiczny może skorzystać z urlopu ojcowskiego, wyłącznie do chwili ukończenia przez dziecko 12 miesiąca życia.

Dodatkowo należy zaznaczyć, że urlop ojcowski nie przysługuje ojcu, który jest pozbawiony władzy rodzicielskiej lub nie utrzymuje kontaktów ze swoim dzieckiem.

Ojciec adopcyjny uzyskuje prawo do urlopu ojcowskiego z chwilą uprawomocnienia się postanowienia sądu o adopcji dziecka. Od tego momentu ojciec ma także 12 miesięcy na skorzystanie z urlopu, jednak nie może go wykorzystać później niż do czasu ukończenia przez dziecko 14 roku życia.

Urlop ojcowski może przebiegać równolegle z urlopem matki, niezależnie od tego, czy matka dziecka korzysta z urlopu macierzyńskiego, urlopu rodzicielskiego czy urlopu wychowawczego. Oznacza to, że pracownik może też wziąć urlop ojcowski już po zakończeniu urlopu matki.

Aby uzyskać urlop ojcowski, pracownik powinien złożyć swojemu pracodawcy pisemny wniosek.

Ważne!

Wniosek o udzielenie urlopu ojcowskiego należy złożyć najpóźniej na 7 dni przed planowanym dniem rozpoczęcia korzystania z urlopu.

Wniosek o udzielenie urlopu ojcowskiego należy złożyć najpóźniej na 7 dni przed planowanym dniem rozpoczęcia korzystania z urlopu.

Jeśli pracownik złoży wniosek w ustawowym terminie, to pracodawca ma obowiązek mu go udzielić (nie może odmówić).

Pracodawca, który by w takiej sytuacji nie udzielił urlopu ojcowskiego, podlega grzywnie od 1000 zł nawet do 30 000,00 zł.

Jeśli jednak pracownik nie zachowa terminu złożenia wniosku, pracodawca może – ale nie musi udzielić urlopu ojcowskiego w okresie wskazanym we wniosku. Wniosek o urlop ojcowski pracownik może złożyć dużo wcześniej niż na 7 dni przed planowanym urlopem.

W przeciwieństwie do urlopu wypoczynkowego, pracownik – ojciec dziecka, nie ma obowiązku wykorzystania urlopu ojcowskiego. Jeżeli po 12 miesiącach ojciec dziecka nie skorzysta z urlopu ojcowskiego, urlop ten przepada. Nie przysługuje za niego ekwiwalent pieniężny.

2. Wykaz dokumentów, które ojciec dziecka powinien złożyć pracodawcy

Wniosek pracownika, ubiegającego się o urlop ojcowski powinien zawierać:

- imię i nazwisko pracownika;

- wskazanie okresu, za który ma być udzielony urlop ojcowski albo jego część.

Wzór wniosku o urlop znajduje się tutaj.

Dodatkowo do wniosku należy załączyć:

- skrócony odpis aktu urodzenia dziecka (dzieci) lub zagraniczny akt urodzenia dziecka (dzieci) albo kopie tych dokumentów lub złożyć oświadczenie z nr PESEL dziecka na wniosku z ZUS,

- kopię prawomocnego postanowienia sądu o przysposobieniu dziecka, w przypadku gdy wniosek dotyczy udzielenia urlopu ojcowskiego albo jego części na dziecko przysposobione,

- kopię prawomocnej decyzji o odroczeniu obowiązku szkolnego, w przypadku gdy wniosek dotyczy dziecka, wobec którego podjęto taką decyzję,

- wniosek pracownika- ojca dziecka o wypłatę zasiłku macierzyńskiego za okres ustalony przepisami kodeksu pracy jako okres urlopu ojcowskiego (druk ZAO dostępny do pobrania tutaj).

Pracownik, który przebywa na urlopie ojcowskim powinien otrzymać wynagrodzenie w takiej samej wysokości, jakby w tym okresie pracował, czyli 100 %. Pracodawca zatrudniający do dwudziestu pracowników, wypłaca proporcjonalne wynagrodzenie za okres przepracowany w danym miesiącu przez pracownika, korzystającego z urlopu ojcowskiego, z wyłączeniem dni urlopu ojcowskiego, które finansowane są ze środków ZUS-u w ramach zasiłku macierzyńskiego.

Pracodawca przekazuje otrzymane od pracownika dokumenty niezwłocznie (najpóźniej w ciągu 7 dni kalendarzowych) do placówki ZUS-u wraz z wypełnionym zaświadczeniem ZUS Z-3 (tak jak dla zasiłku macierzyńskiego).

Interaktywny druk ZUS Z-3 pracodawca może wypełnić z poziomu ifirma.pl poprzez zakładkę

Deklaracje → Zaświadczenia ZUS, należy wybrać opcję ZUS Z-3. Po uzupełnieniu ZUS Z-3, należy dokonać jego wydruku, podpisać i dostarczyć do placówki ZUS.

Szczegółowa instrukcja dotycząca wypełnienia ZUS Z-3, znajduje się tutaj

3. Rachunek pracownika, wystawiony i opłacony do końca miesiąca należnego

Przykład 1.

Pan Jan Nowak zatrudniony w firmie X na umowę o pracę, na kwotę 5000,00 zł brutto, z wynagrodzeniem wypłacanym do końca bieżącego miesiąca (za maj 2024 do 31 maj 2024), korzystał od 13 maja do 26 maja 2024 z urlopu ojcowskiego.

W celu wprowadzenia do serwisu ifirma.pl urlopu ojcowskiego pracownika, należy ustawić się w miesiącu księgowym, w którym pracownik korzystał z urlopu ojcowskiego, następnie przejść do zakładki Pracownicy → Pulpit pracowników wybrać pracownika, który korzystał z urlopu ojcowskiego i wystawić rachunek poprzez ikonę + wystaw nowy.

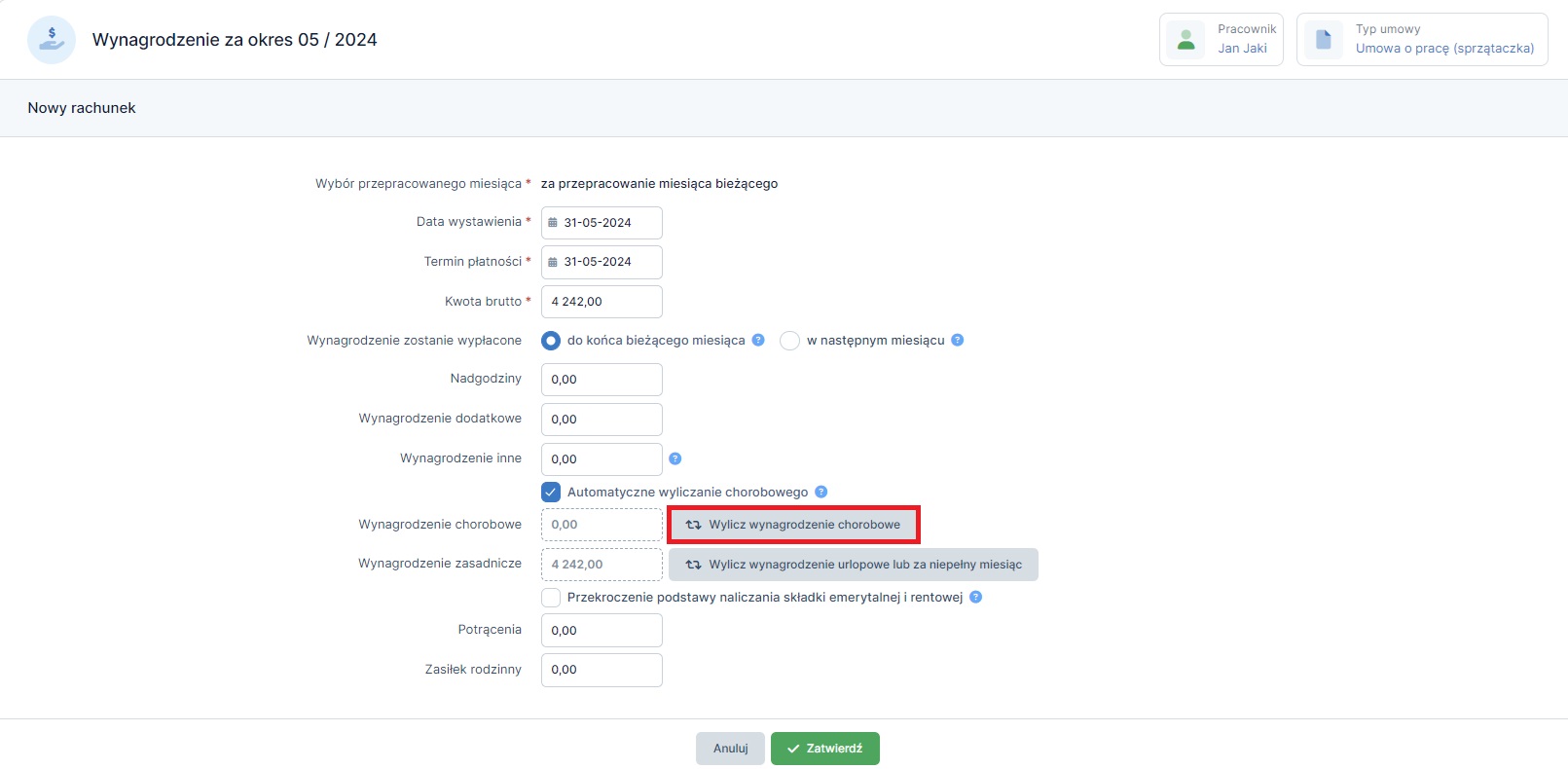

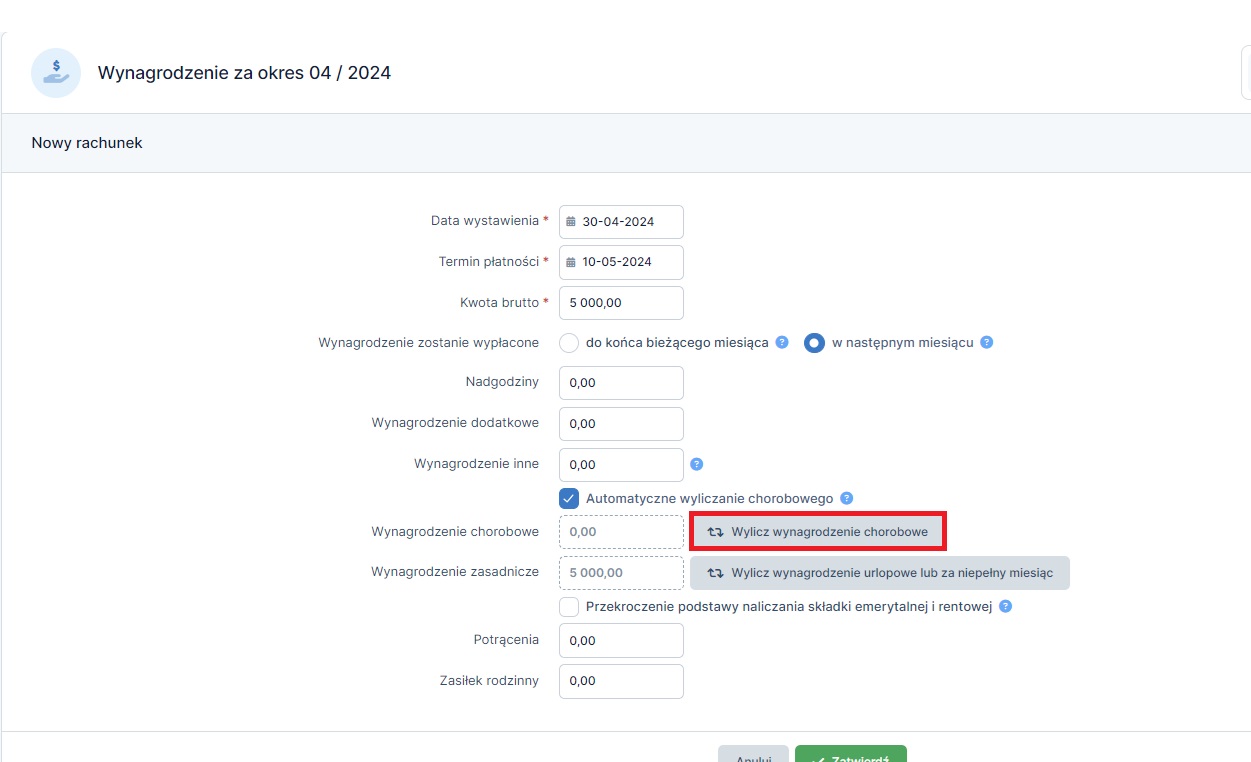

Na rachunku pana Jana należy w wierszu wynagrodzenie chorobowe wybrać opcję wylicz wynagrodzenie chorobowe, tak jak na rysunku poniżej:

Otworzy się nowe okno: Wynagrodzenie chorobowe za okres 05/2024.

Kolejno uzupełniamy:

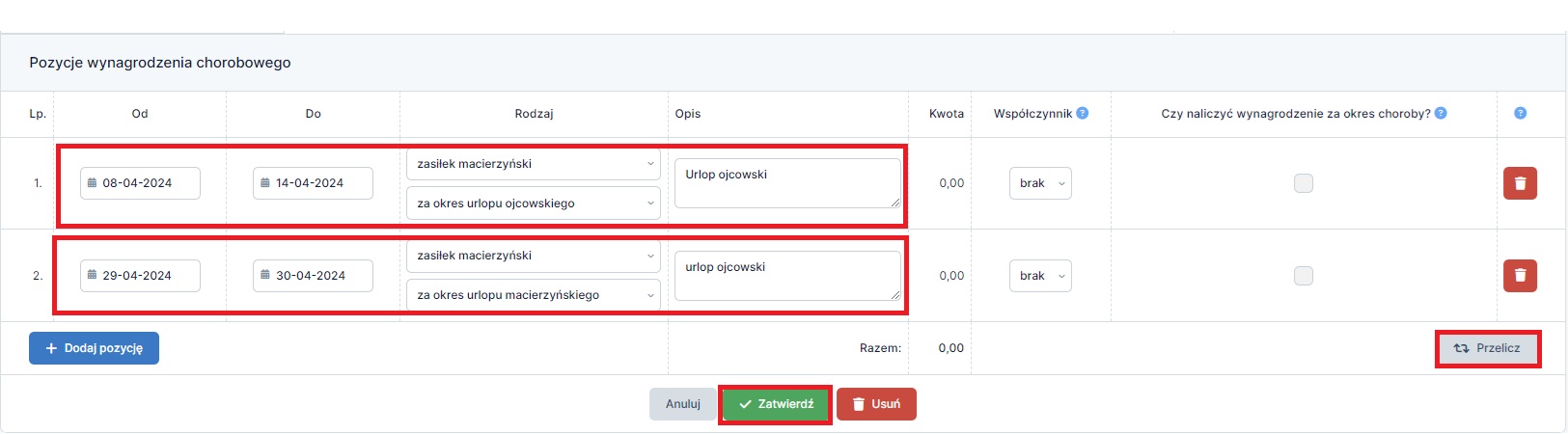

- Pozycje wynagrodzenia chorobowego podajemy okres przebywania na urlopie ojcowskim tzn. zgodnie z przykładem 1: od 13 do 26 maja 2024,

- Rodzaj: należy wskazać zasiłek macierzyński, kolejno za okres urlopu ojcowskiego,

- w Opisie wskazujemy: Urlop ojcowski,

- współczynnik system wskaże brak,

- w kolumnie: Czy naliczyć wynagrodzenie za okres choroby? odznaczamy checkbox,

- przechodzimy do opcji przelicz,

- przechodzimy do opcji zatwierdź.

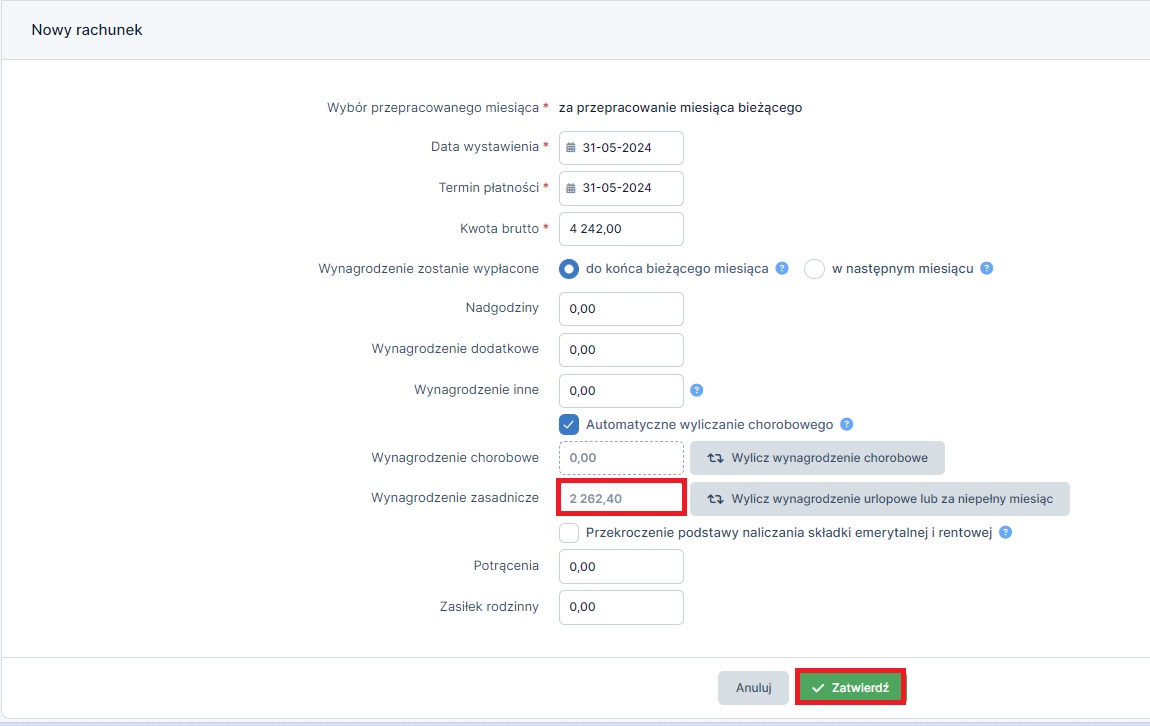

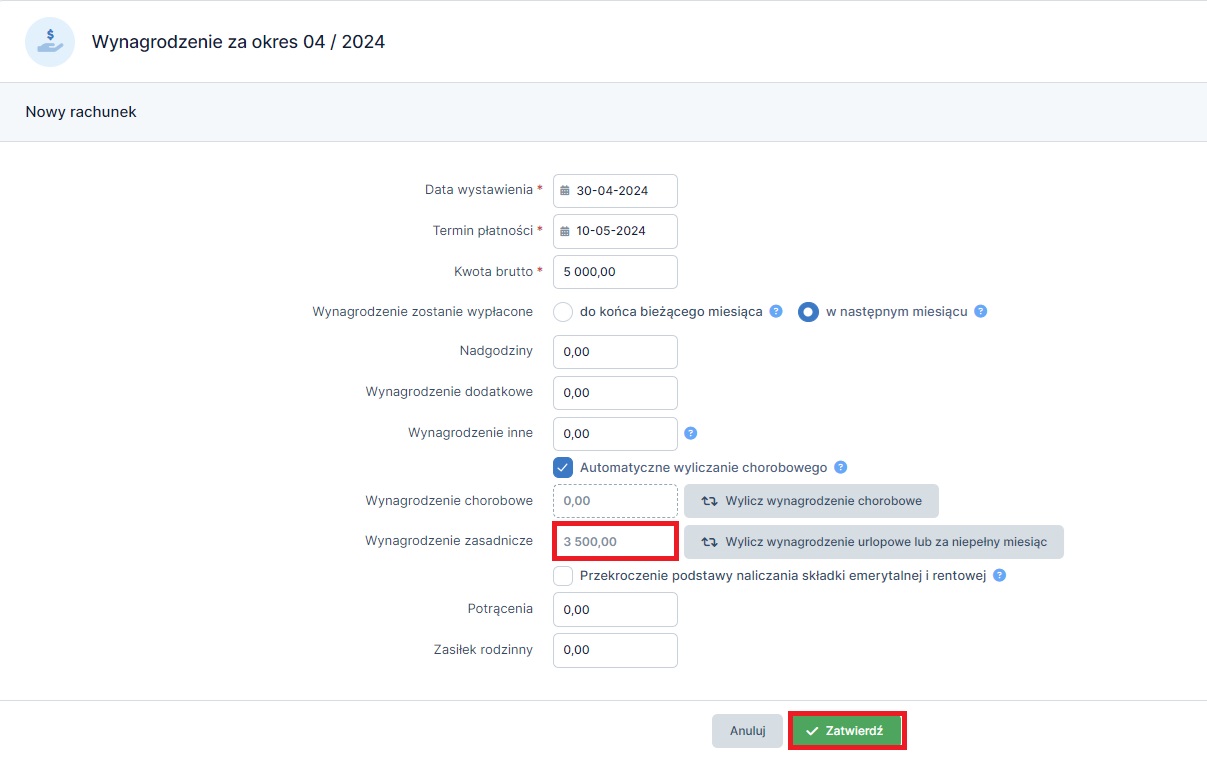

Ponownie otworzy się okno rachunku. Wynagrodzenie zasadnicze, automatycznie się pomniejszy. Kolejno należy wybrać opcję zatwierdź.

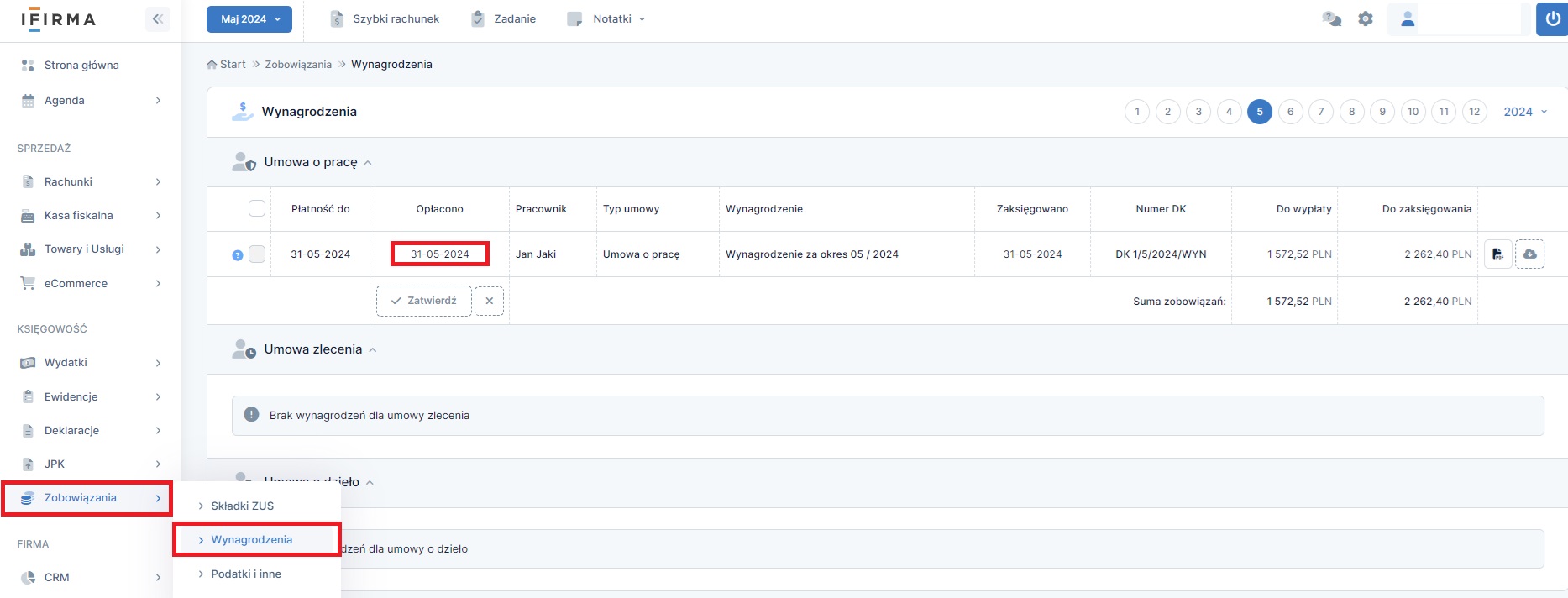

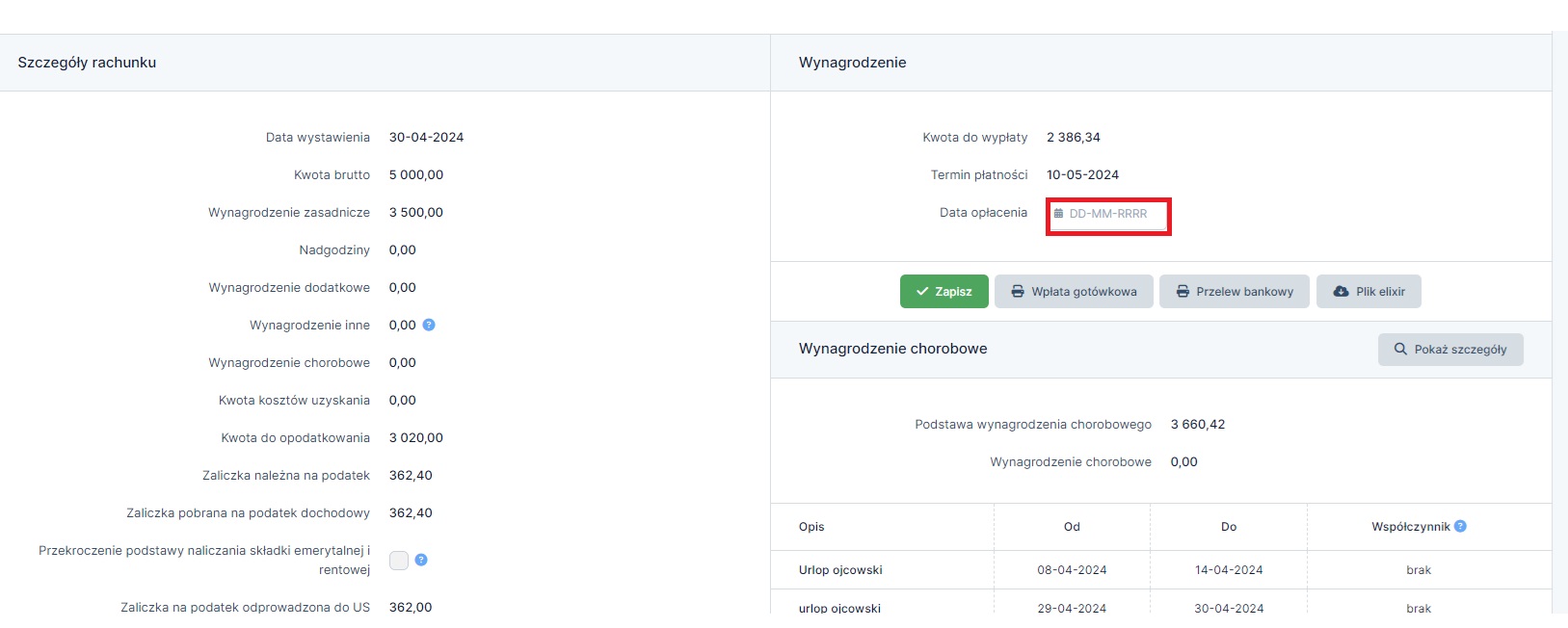

Po wypłaceniu wynagrodzenia pracownikowi, datę opłacenia należy uzupełnić w zakładce Zobowiązania ➡ Wynagrodzenia.

Następnie po uzupełnieniu daty opłacenia wynagrodzenia: w polu Data opłacenia, należy przejść do opcji zatwierdź.

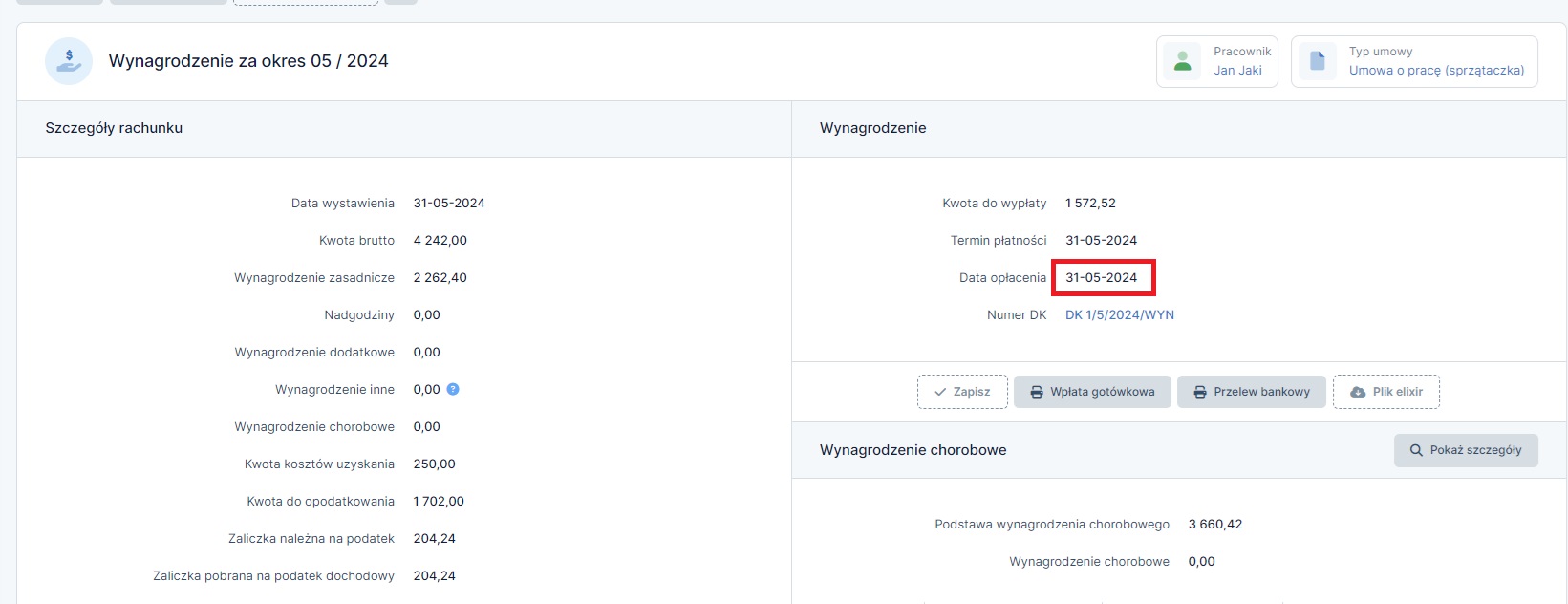

Datę opłacenia można uzupełnić również z poziomu rachunku pracownika, po jego zatwierdzeniu, w prawym górnym rogu jest opcja wprowadzenia daty opłacenia rachunku:

a. Generowanie deklaracji ZUS z wykazanym pracownikiem na urlopie ojcowskim

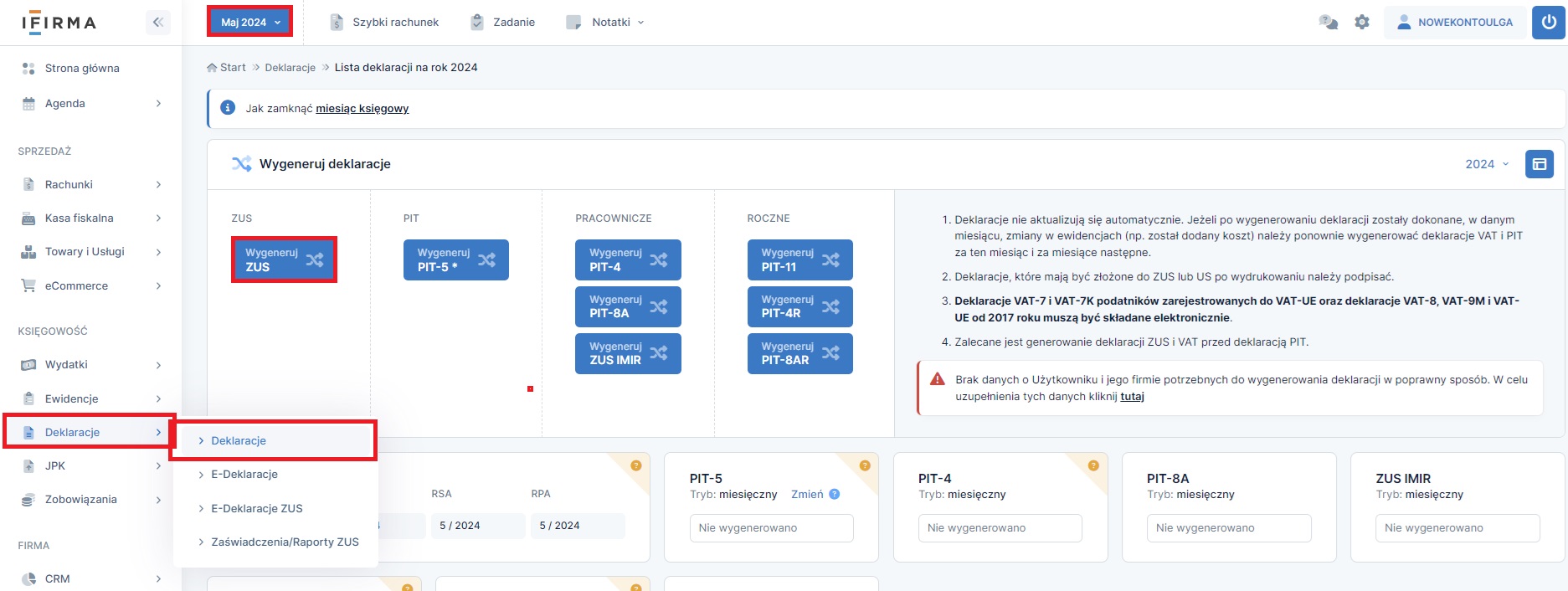

Kolejnym krokiem jest wygenerowanie deklaracji ZUS za miesiąc maj 2024. W tym celu ustawiamy się w miesiącu księgowym maj 2024, przechodzimy do zakładki Deklaracje ➡ Deklaracje, następnie wybieramy opcję Wygeneruj ZUS.

Otworzy się okno z komunikatem Czy chcesz stworzyć deklarację na maj 2024? Pojawią się tylko składki przedsiębiorcy (ewentualnie osoby współpracującej), które odprowadza z tytułu działalności gospodarczej. Z tego miejsca nie widać składek odprowadzanych za pracowników. Należy wybrać opcję zatwierdź.

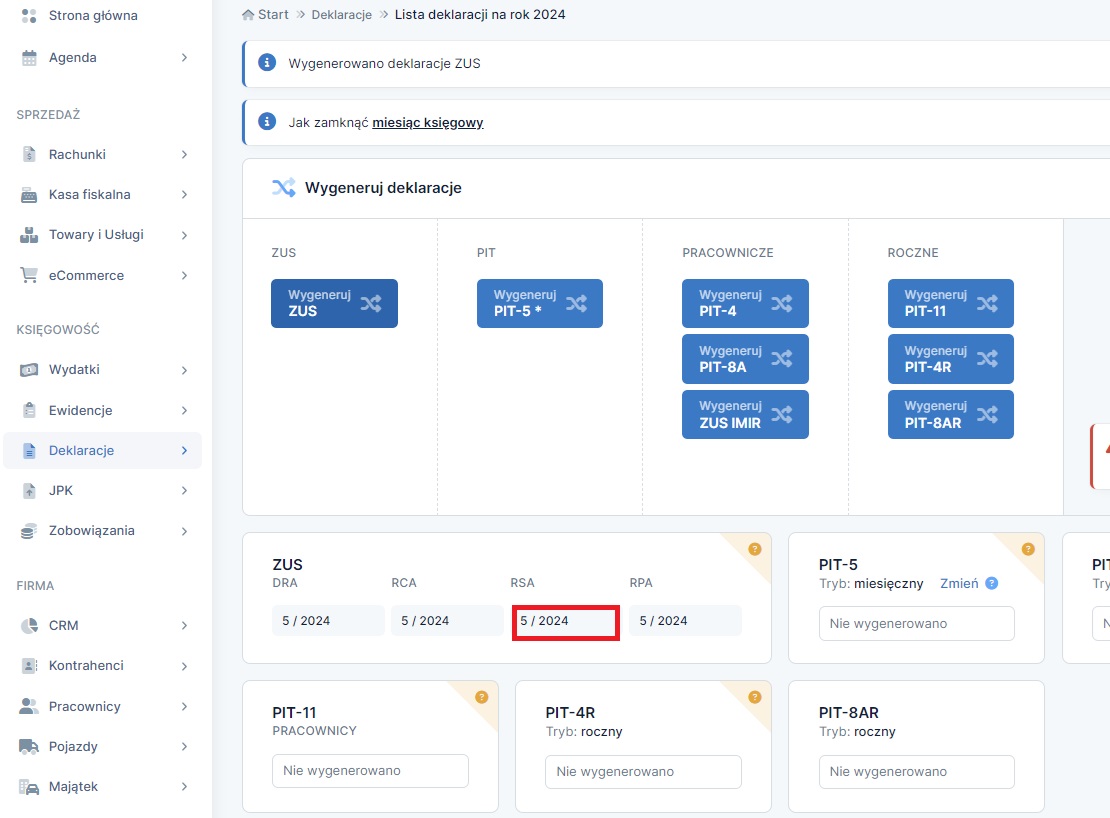

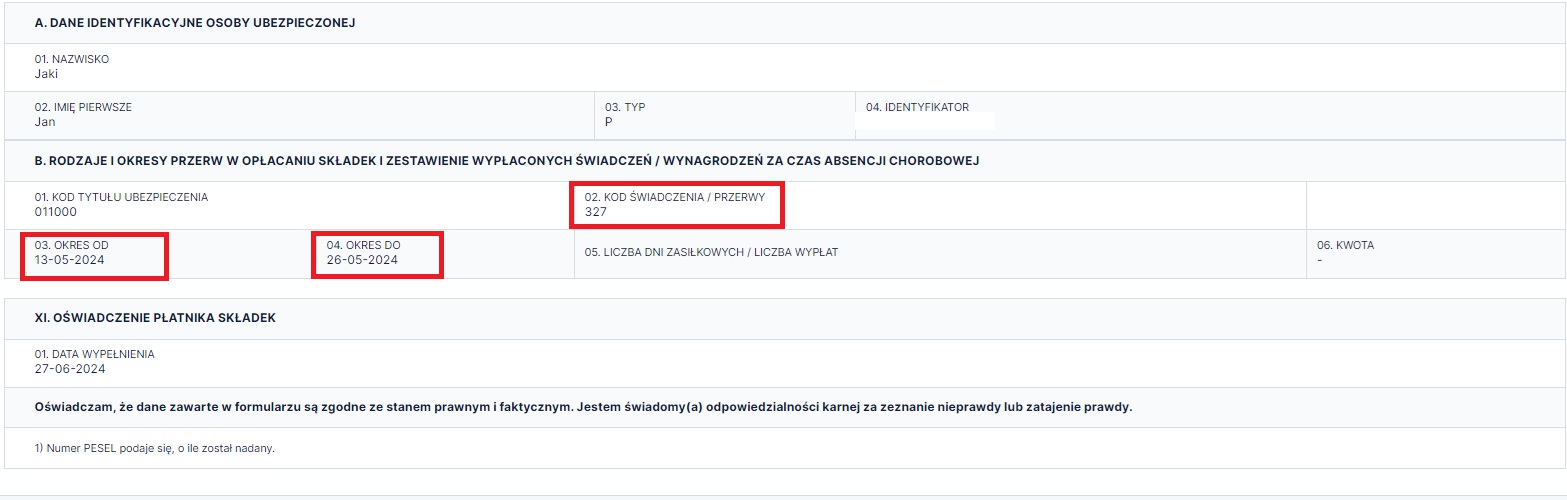

Po wygenerowaniu deklaracji ZUS pracownik pojawi się na raporcie RCA 5/2024 oraz RSA 5/2024.

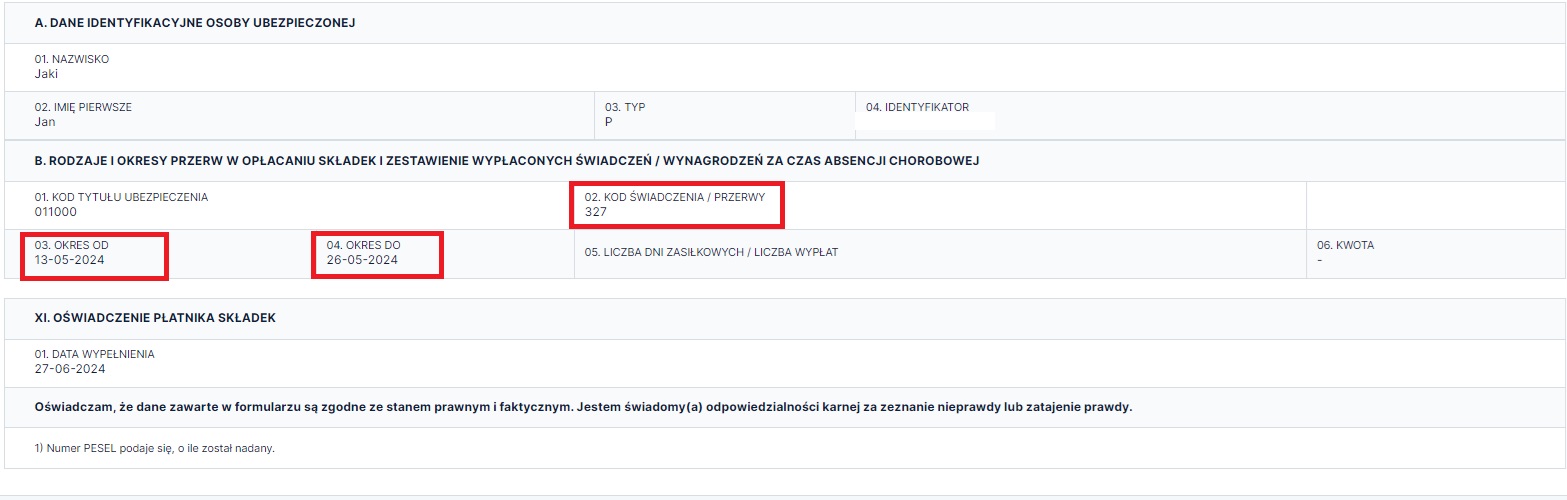

Po wybraniu RSA 05/2024, na deklaracji pojawi się pracownik z kodem 327, co wskazuje na urlop ojcowski.

Tak wygenerowaną deklarację należy przekazać do ZUS. Wysyłki deklaracji można dokonać za pośrednictwem serwisu ifirma.pl.

Jak wysłać deklarację ZUS znajdziesz tutaj.

4. Rachunek pracownika opłacony do 10-go dnia kolejnego miesiąca

Przykład 2.

Pan Kamil zatrudniony w firmie Y na umowę o pracę, na kwotę 5000,00 zł brutto, z wynagrodzeniem wypłacanym do 10-go kolejnego miesiąca, rozdzielił swój urlop ojcowski na dwie części po 7 dni kalendarzowych:

- od 8 kwietnia do 14 kwietnia 2024 r.,

- od 29 kwietnia do 05 maja 2024 r.

Na rachunku pana Kamila, w miesiącu księgowym kwiecień 2024, należy w wierszu wynagrodzenie chorobowe wybrać opcję wylicz wynagrodzenie chorobowe.

Uwaga!

w związku z tym, że druga część urlopu ojcowskiego pana Kamila obejmuje dwa okresy rozliczeniowe (kwiecień i maj 2024 r.), należy na rachunku pracownika, dodając kolejną pozycję chorobową, wpisać zakres dat obejmujących swym zakresem jedynie miesiąc kwiecień tj. od 29 kwietnia do 30 kwietnia 2024. Natomiast w miesiącu księgowym maj 2024, przy wystawianiu rachunku, korzystając z opcji wylicz wynagrodzenie chorobowe należy uwzględnić pozostałe dni urlopu ojcowskiego tzn. od 1 maja do 5 maja.

Otworzy się nowe okno Wynagrodzenie chorobowe za okres 04/2024.

Kolejno uzupełniamy:

- Pozycje wynagrodzenia chorobowego uzupełniamy okres przebywania na urlopie ojcowskim tzn. zgodnie z przykłademod 8.04.2024 do 14.04.2024,

- Rodzaj: należy wskazać zasiłek macierzyński, kolejno za okres urlopu ojcowskiego ,

- w Opisie wskazujemy: Urlop ojcowski,

- Współczynnik system wskaże brak,

- w kolumnie Czy naliczyć wynagrodzenie za okres choroby? – odznaczamy checkbox,

- przechodzimy na dół do opcji + dodaj pozycję,

- uzupełniamy okres drugiej części urlopu ojcowskiego, ale tylko do końca kwietnia 2024, czyli od 29 kwietnia do 30 kwietnia 2024,

- Rodzaj: Należy wskazać zasiłek macierzyński, kolejno za okres urlopu ojcowskiego ,

- w Opisie wskazujemy: Urlop ojcowski,

- Współczynnik system wskaże brak,

- w kolumnie Czy naliczyć wynagrodzenie za okres choroby? – odznaczamy checkbox,

- przechodzimy do opcji przelicz,

- przechodzimy do opcji zatwierdź.

Ponownie otworzy się okno rachunku. Wynagrodzenie zasadnicze, automatycznie się pomniejszy. Kolejno należy wybrać opcję zatwierdź.

Po prawej stronie na rachunku pracownika w części Wynagrodzenie, należy uzupełnić datę opłacenia wynagrodzenia:

a. Generowanie deklaracji ZUS z wykazanym pracownikiem na urlopie ojcowskim

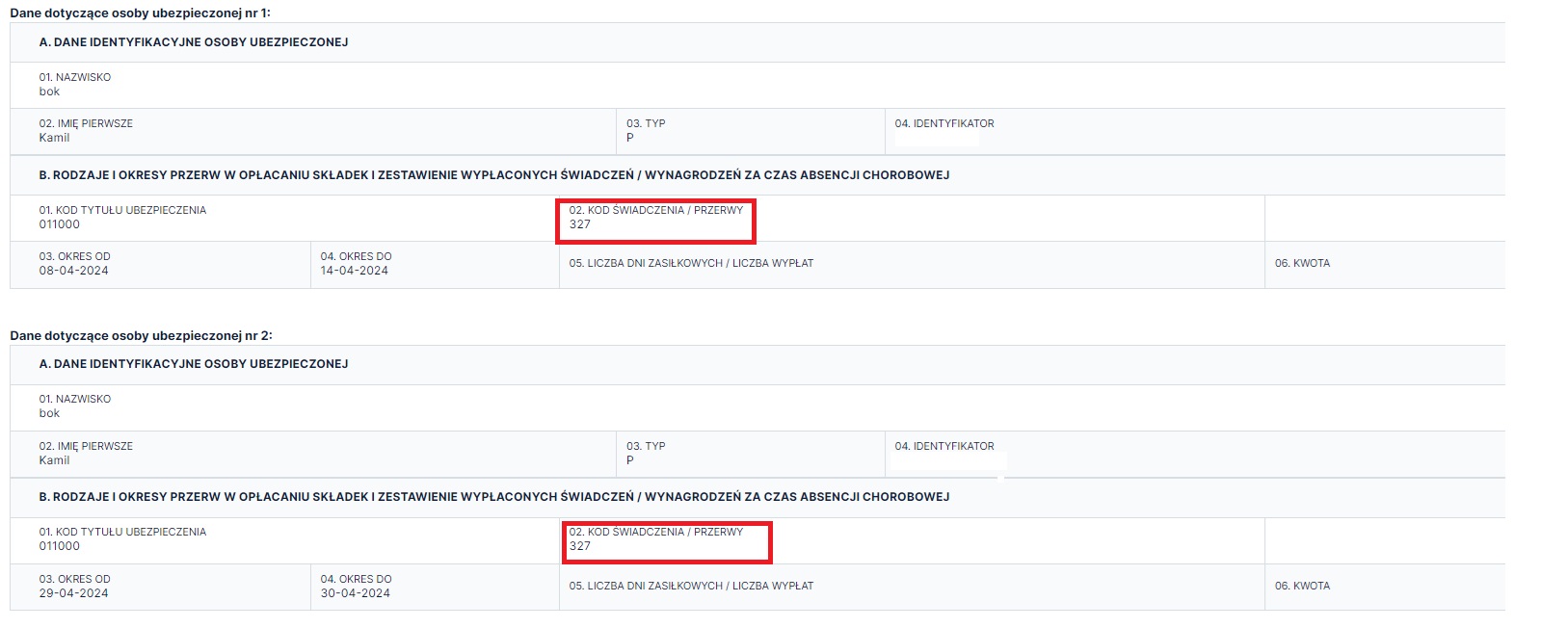

Następnie będąc ustawionym w miesiącu księgowym kwiecień 2024 należy wygenerować deklarację ZUS poprzez zakładkę Deklaracje ➡ Deklaracje, wybrać wygeneruj ZUS, zatwierdzić składki i analogicznie do przykładu nr 1. na deklaracji ZUS RSA 4/2024 pojawi się pracownik z wykazanymi dwoma okresami urlopu ojcowskiego.

Tak jak na poniższym zrzucie ekranu.

Tak wygenerowaną deklarację należy przekazać do ZUS. Wysyłki deklaracji można dokonać za pośrednictwem serwisu ifirma.pl.

Jak wysłać deklarację znajdziesz tutaj.

5. Różnice w wygenerowanych deklaracjach ZUS opisanych w Przykładzie 1 oraz w Przykładzie 2

W związku z tym, że w Przykładzie nr 2 pracodawca wypłaca wynagrodzenie panu Kamilowi do 10-go kolejnego miesiąca, w miesiącu księgowym maj 2024:

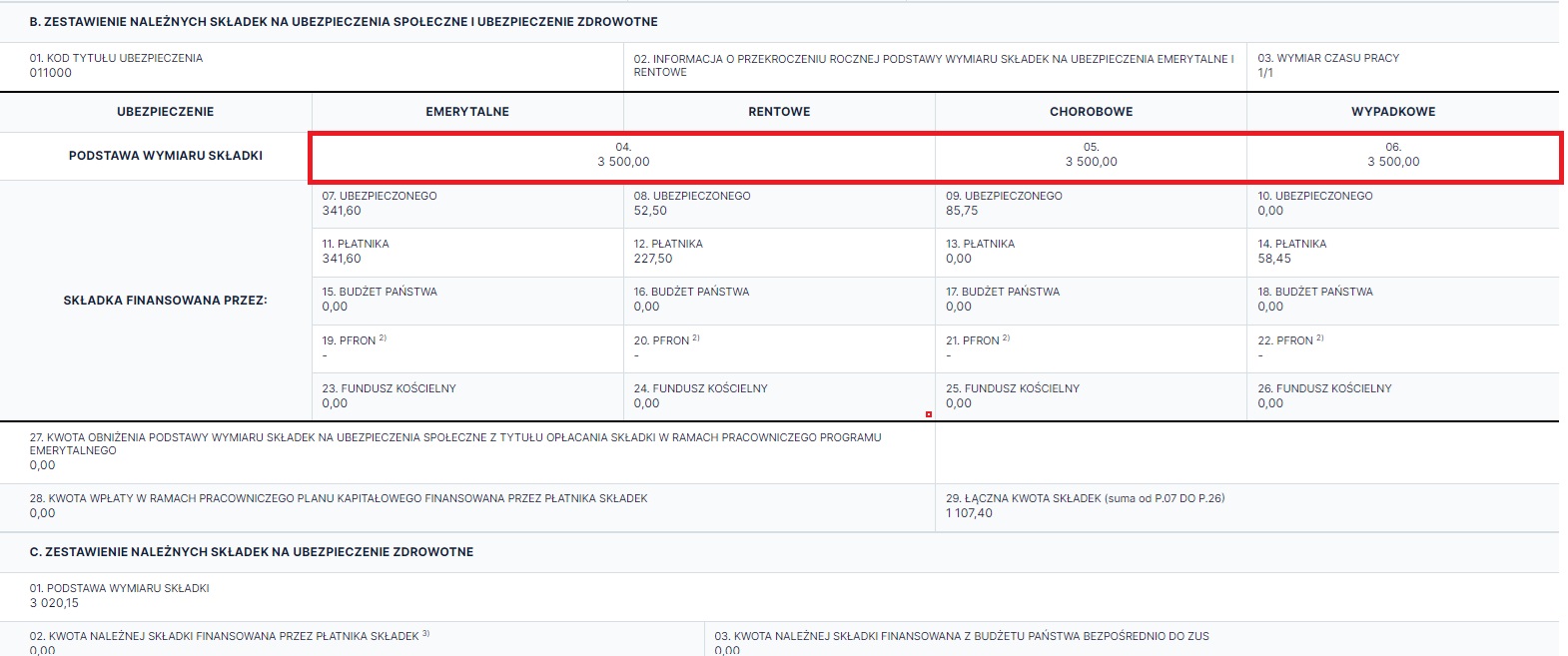

- na RCA 4/2024 nie będzie widocznych pomniejszonych proporcjonalnie składek pracownika, ponieważ będą tam widoczne składki od wynagrodzenia obejmującego miesiąc marzec 2024 (wypłacanego do 10 kwietnia), sytuację tę obrazuje poniższy zrzut ekranu, gdzie podstawa składek nie zmniejszyła się w kwietniu, co jest działaniem prawidłowym.

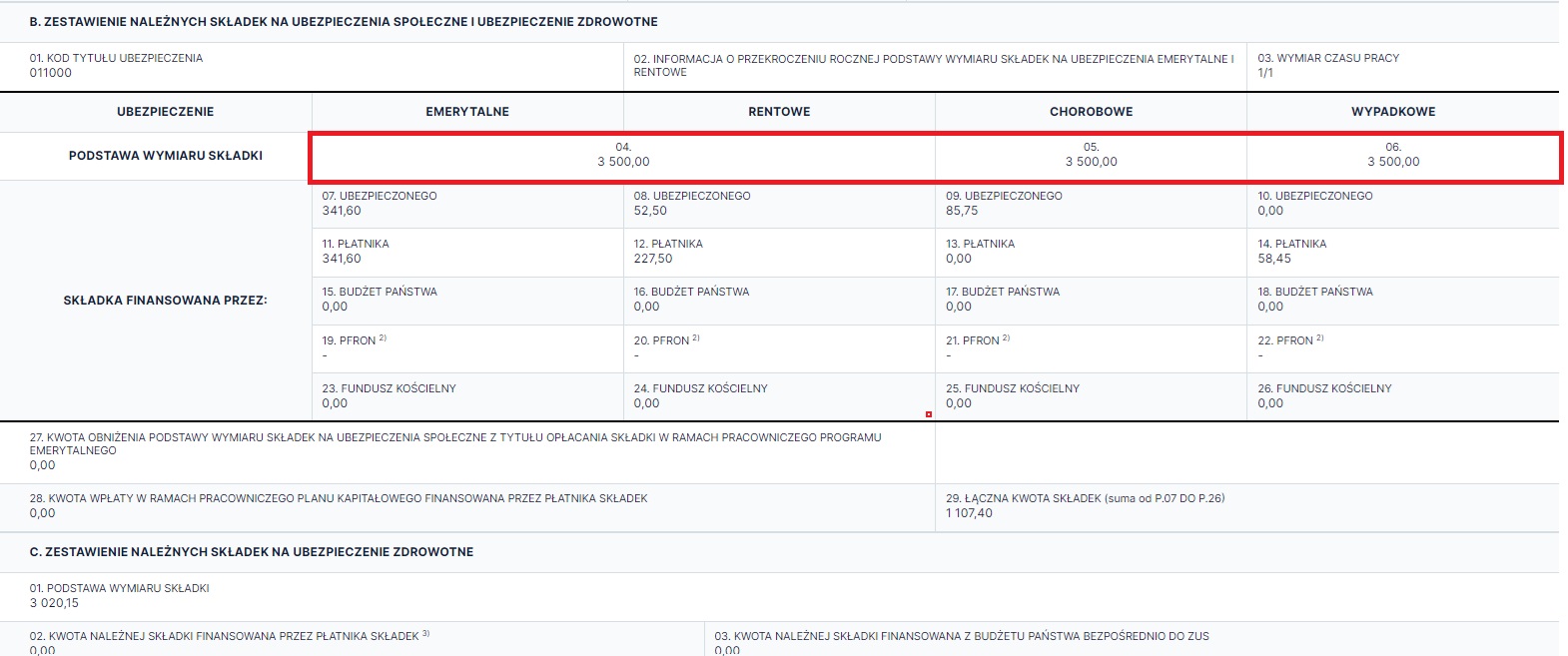

- pomniejszone składki od wynagrodzenia pana Kamila za miesiąc kwiecień 2024 w przykładzie nr 2, będą dopiero widoczne na raporcie RCA w miesiącu daty wypłaty wynagrodzenia, czyli w maju 2024, po uprzednim uzupełnieniu daty opłacenia wynagrodzenia (zza miesiąc kwiecień do 10 maja 2024). Sytuację tę obrazuje poniższy zrzut ekranu RCA 5/2024:

- na RSA 4/2024 zarówno w Przykładzie 2 jak i w Przykładzie 1, niezależnie, czy wynagrodzenie zostało wypłacone do końca miesiąca, czy do 10-go dnia następnego miesiąca za miesiąc przepracowany, będzie widoczny okres podczas którego zarówno Pan Jan jak i Pan Kamil korzystali z urlopu ojcowskiego.

Sytuacja jest odmienna w Przykładzie 1, gdzie wynagrodzenie pana Jana jest wypłacane do końca miesiąca czyli za miesiąc maj 2024 do 31 maja 2024, w raporcie RCA 5/2024 widać odpowiednio pomniejszone składki wraz z podstawą ich naliczenia.

Deklaracja RSA za kwiecień 2024 dla Pana Kamila z Przykładu 2, w którym okres urlopu został podzielony na dwie części, pracownik pojawi się dwukrotnie jako osoba ubezpieczona nr 1 i osoba ubezpieczona nr 2. Ponad to, w miesiącu księgowym maj 2024, przy wystawianiu rachunku dla pracownika z przykładu 2 należy przez zakładkę wylicz wynagrodzenie chorobowe uwzględnić ostatnie dni urlopu ojcowskiego opiewające maj tj. od 1 maja do 5 maja 2024.

Poniżej znajduje się zrzut ekranu deklaracji ZUS RSA 5/2024 dla Przykładu 2:

Poniżej zrzut ekranu deklaracji ZUS RSA 5/2024 dla zobrazowania sytuacji pana Jana z Przykładu nr 1.

Autor: Patrycja Tokarska, Agnieszka Sołtys – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Pracownicy

Najnowsze w kategorii:

Pracownicy